Prüfung der Gebarung des Tourismusverbandes Salzburger Altstadt in den Jahren 2009 bis 2014 - www.stadt-salzburg.at

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Kontrollamt

Prüfung der Gebarung des

Tourismusverbandes Salzburger Altstadt

in den Jahren 2009 bis 2014

Zahl: KA/00/42679/2014/010

18.5.2017

Bearbeiter: Alexander Niedermoser, LLM

Astrid Brandstätter

www.stadt-salzburg.at

kontrollamt@stadt-salzburg.at

Zahl: KA/00/42679/2014/010

KENNZAHLEN UND LEISTUNGSDATEN

Tourismusverband Salzburger Altstadt

Rechtsform Tourismusverband nach dem Salzburger Tourismusgesetz 2003

(Körperschaft öffentlichen Rechtes gem. § 1 Abs 2 S.TG 2003)

Mitglieder Unternehmer in der Altstadt (Pflichtmitgliedschaft)

Errichtung 01.01.2003

Sitz Münzgasse 1/2. Stock, 5020 Salzburg

Gebiet Das Gebiet der Schutzzone I nach dem Salzburger Altstadterhaltungsgesetz

und die Gebäude, die an der äußeren Seite der den Grenzverlauf der

Schutzzone I bildenden Straßen gelegen sind.

Auftrag Wahrung, Förderung und Vertretung der örtlichen Belange des Tourismus

einschließlich der Freizeitwirtschaft iSd § 1 Salzburger Tourismusgesetz

Beträge in TEURO

Bilanz - Aktiva

2009 2010 2011 2012 2013 2014

Anlagevermögen 0 0 0 61 61 61

Umlaufvermögen 2.888 2.895 2.732 3.068 3.393 3.798

davon Kassenbestand 2.351 2.412 2.407 2.679 2.964 3.314

Rechnungsabgrenzungsposten 32 32 65 1.117 0 1.950

Summe Aktiva 2.888 2.895 2.732 3.130 3.454 3.861

Bilanz - Passiva

2009 2010 2011 2012 2013 2014

Eigenkapital 300 323 348 356 370 404

Rückstellungen 1.650 1.162 1.238 1.475 1.681 1.879

Verbindlichkeiten 938 1.411 1.146 1.300 1.403 1.578

Verrechnung Altstadtgutscheine 716 913 1.021 1.193 1.322 1.552

Summe Passiva 2.888 2.895 2.732 3.130 3.454 3.861

Gewinn- und Verlustrechnung

2009 2010 2011 2012 2013 2014

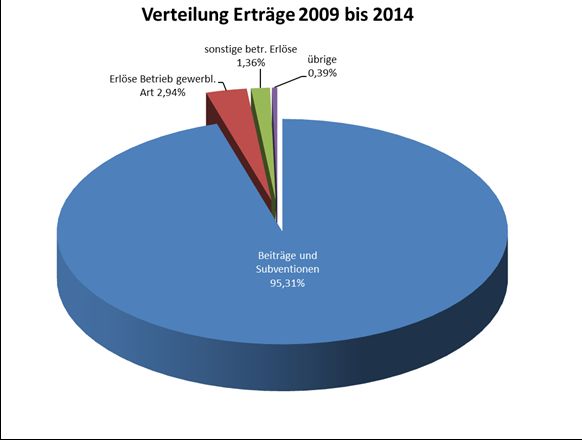

Beiträge und Subventionen 1.995 2.055 1.967 1.897 2.137 2.098

Erlöse Betrieb gewerbl. Art 17 33 68 89 95 72

übrige Erträge u. sonstige betriebliche Erlöse 78 46 51 48 1 0

Summe Erlöse 2.090 2.134 2.086 2.034 2.232 2.170

Aufwendungen für bezogene Leistungen 1.740 1.742 1.678 1.666 1.820 1.691

Personalaufwand 217 227 348 337 359 407

Abschreibungen 0 0 3 0 0 0

sonstige betriebliche Aufwendungen 129 158 55 49 54 58

Summe Aufwendungen 2.086 2.127 2.084 2.052 2.234 2.156

Betriebsergebnis 4 7 3 -18 -1 14

Finanzerfolg 31 23 29 35 20 27

Ergebnis der gewöhnlichen Geschäftstätigkeit 35 30 32 16 19 41

Steuern vom Einkommen und Ertrag 8 7 7 9 4 7

Jahresüberschuss/-fehlbetrag 27 23 25 8 14 34

Gewinnvortrag 0 0 0 25 0 0

Bilanzgewinn 27 23 25 32 14 34

Seite 2 von 97

Zahl: KA/00/42679/2014/010

INHALTSVERZEICHNIS

1. ALLGEMEINES .............................................................................................................................................. 24

1.1 PRÜFAUFTRAG .......................................................................................................................................... 24

1.2 PRÜFBERECHTIGUNG .................................................................................................................................. 24

1.3 EINFÜHRUNGSBESPRECHUNG ....................................................................................................................... 24

1.4 PRÜFUNGSUNTERLAGEN .............................................................................................................................. 24

1.5 DATENSCHUTZRECHTLICHE BELANGE .............................................................................................................. 25

1.6 GESCHLECHTSSPEZIFISCHE AUSDRUCKSWEISE.................................................................................................... 25

2 ORGANISATION DES ALTSTADTVERBANDES ................................................................................................ 26

2.1 GRÜNDUNG DES ALTSTADTVERBANDES ........................................................................................................... 27

2.2 AUFGABEN DES TOURISMUSVERBANDES .......................................................................................................... 29

2.3 EXKURS: TOURISMUS-MARKETING UND CITY-MARKETING ALS TEIL DES STADTMARKETINGS ........................................ 31

2.3.1 Tourismus-Marketing .................................................................................................................... 32

2.3.2 Standort-Marketing....................................................................................................................... 32

2.3.3 City-Marketing und City-Management........................................................................................... 33

2.3.4 Verwaltungsmarketing .................................................................................................................. 34

2.4 ABGRENZUNG ALTSTADTVERBAND – TSG ........................................................................................................ 35

2.5 HAUPTAUFGABEN DES ALTSTADTVERBANDES IM NORMATIVEN VERGLEICH ZUM SALZBURGER TOURISMUSGESETZ 2003 ..... 35

2.6 ORGANISATION ......................................................................................................................................... 38

2.6.1 Mitglieder des Altstadtverbandes .................................................................................................. 38

2.6.2 Organe des Altstadtverbandes....................................................................................................... 38

2.6.3 Vollversammlung .......................................................................................................................... 39

2.6.4 Ausschuss...................................................................................................................................... 39

2.6.5 Vorstand ....................................................................................................................................... 40

2.6.6 Geschäftsführung .......................................................................................................................... 41

2.6.7 Finanzkontrollausschuss ................................................................................................................ 41

2.6.8 Koordinationsbeirat....................................................................................................................... 41

3 GEBARUNG DES ALTSTADTVERBANDES ....................................................................................................... 43

3.1 ALLGEMEINES ........................................................................................................................................... 43

3.1.1 Haushaltsplan ............................................................................................................................... 43

3.1.2 Jahresabschluss ............................................................................................................................. 45

3.2 VERMÖGENSLAGE ...................................................................................................................................... 46

3.2.1 Aktiva ........................................................................................................................................... 47

3.2.2 Anlagevermögen ........................................................................................................................... 47

3.2.3 Umlaufvermögen .......................................................................................................................... 48

3.2.4 Passiva .......................................................................................................................................... 50

3.2.5 Eigenkapital .................................................................................................................................. 50

3.2.6 Rückstellungen .............................................................................................................................. 50

3.2.7 Verbindlichkeiten .......................................................................................................................... 57

3.2.8 Verrechnung Altstadtgutscheine .................................................................................................... 57

3.3 ERTRAGSLAGE........................................................................................................................................... 59

3.3.1 Erträge.......................................................................................................................................... 59

3.3.1.1 Beiträge und Subventionen........................................................................................................................ 60

3.3.1.2 Erlöse Betrieb gewerblicher Art.................................................................................................................. 65

3.3.1.3 Sonstige und übrige betriebliche Erträge .................................................................................................... 68

3.3.2 Aufwendungen .............................................................................................................................. 69

3.3.2.1 Aufwand für bezogene Leistungen ............................................................................................................. 70

3.3.2.2 Personalaufwand....................................................................................................................................... 72

3.3.2.3 Geschäftsführung ...................................................................................................................................... 74

3.3.2.4 Abschreibung ............................................................................................................................................ 74

3.3.2.5 Sonstige betriebliche Aufwendungen ......................................................................................................... 75

4 PROJEKTE..................................................................................................................................................... 77

Seite 3 von 97Zahl: KA/00/42679/2014/010

4.1 ALLGEMEINES MARKETING .......................................................................................................................... 79

4.2 EVENTS ................................................................................................................................................... 81

4.3 KULTUR UND KUNST................................................................................................................................... 82

4.4 MARKETINGMAßNAHMEN FÜR ALTSTADTUNTERNEHMEN .................................................................................... 83

4.5 SONSTIGE MAßNAHMEN ............................................................................................................................. 85

4.6 ZUSCHÜSSE FREMDVERANSTALTUNGEN ........................................................................................................... 85

5 VERGABERECHTLICHE BEURTEILUNG DES SALZBURGER ALTSTADTVERBANDES UND DER

AUFTRAGSVERGABEN AN DIE ALTSTADT SALZBURG MARKETING GMBH .................................................... 87

5.1 PERSÖNLICHER ANWENDUNGSBEREICH DES BVERGG 2006 AUF DEN ALTSTADTVERBAND ........................................... 87

5.2 ANWENDBARKEIT DER AUSNAHMEREGELUNGEN FÜR IN-HOUSE-VERGABEN AN DIE ALTSTADT SALZBURG MARKETING

GMBH .................................................................................................................................................... 92

5.3 ANZUWENDENDE VERGABEVERFAHREN ........................................................................................................... 93

6 STELLUNGNAHME DER GEPRÜFTEN STELLE UND SCHLUSSBESPRECHUNG ................................................... 95

7 AMTSVORSCHLAG........................................................................................................................................ 96

Seite 4 von 97Zahl: KA/00/42679/2014/010

Abkürzungen:

S.TG 2003 Salzburger Tourismusgesetz 2003 –

Innenstadtgenossenschaft SALZBURG INNENSTADT, Vereinigung zur Förderung selb-

ständiger Unternehmer der Salzburger Innenstadt, registrier-

te Genossenschaft mit beschränkter Haftung

BgA Betrieb gewerblicher Art

WES Wareneinsatz

Altstadtverband Tourismusverband Salzburger Altstadt

ASMG Altstadt Salzburg Marketing GmbH

Seite 5 von 97Zahl: KA/00/42679/2014/010

Zusammenfassende Feststellungen und Empfehlungen

Altstadtverband

F1 Für die Altstadt von Salzburg besteht seit dem Jahr 2003 ein Tourismusverband mit

der Bezeichnung „Tourismusverband Salzburger Altstadt (Altstadtverband)“. Der Alt-

stadtverband ist eine Körperschaft öffentlichen Rechts mit Sitz in Salzburg,

Münzgasse 1.

Organisation des Altstadtverbandes

F2 „Pflichtmitglieder“ des Altstadtverbandes sind die Unternehmer im Verbandsgebiet der

Altstadt.

Das Salzburger Tourismusgesetz regelt die Organisation der Tourismusverbände fol-

gendermaßen:

Der Altstadtverband hat folgende Organe:

- Vollversammlung

- Ausschuss

- Vorstand

- Vorsitzender

- Finanzkontrollausschuss.

Seite 6 von 97Zahl: KA/00/42679/2014/010

Die Vollversammlung besteht aus den Mitgliedern des Altstadtverbandes. Sie legt den

Verbandsbeitrag fest, beschließt den Haushaltsplan und genehmigt den Jahresab-

schluss.

Der Ausschuss besteht aus 12 von der Vollversammlung gewählten Mitgliedern und

3 von der Stadt entsandten Mitgliedern. Der Ausschuss bestellt die Geschäftsführung,

beschließt den Haushaltsplan und die Fachkonzepte des Altstadtverbandes.

Damit hat die Stadt auch ein Mitspracherecht bei der Geschäftsausrichtung, der Haus-

haltsplanung und der Geschäftsführerbestellung.

Der Vorstand besteht aus dem Vorsitzenden, dessen Stellvertreter, dem Finanzrefe-

renten und zwei weiteren Mitgliedern. Dem Vorstand obliegen alle Angelegenheiten,

die nicht anderen Organen zugewiesen sind, insbesondere auch der Abschluss von

Dienstverhältnissen.

Der Vorsitzende leitet den Tourismusverband und vertritt ihn neben der Geschäftsfüh-

rerin nach außen.

Der Finanzkontrollausschuss besteht aus drei Mitgliedern, die die laufende Gebarung

sowie die Kassenführung überwachen und den Jahresabschluss vorprüfen.

F3 Die Prüfung ergab, dass die Organbeschlüsse im geprüften Zeitraum nicht lückenlos

dokumentiert waren.

Der Altstadtverband hielt dem in seiner Stellungnahme zum Rohbericht entgegen,

dass die Organbeschlüsse durch Protokolle und das vorhandene Beschlüssebuch voll-

ständig dokumentiert worden seien.

Im Anschluss an die Schlussbesprechung übermittelte der Altstadtverband ein Be-

schlüssebuch. Dieses führt der Altstadtverband seit dem Jahr 2011.

E1 Das Kontrollamt empfiehlt, die Beschlüsse der Organe des Altstadtverbandes

vollständig und eindeutig zu protokollieren.

Der Altstadtverband teilte in seiner Stellungnahme zum Rohbericht mit, dass er zu-

künftig die Beschlüsse seiner Organe noch eindeutiger protokollieren werde.

F4 Der in der Fördervereinbarung mit der Stadt vorgesehene Koordinationsbeirat als Ver-

bindungsglied zwischen Stadt und Altstadtverband wurde vom Altstadtverband nicht

Seite 7 von 97Zahl: KA/00/42679/2014/010

eingesetzt, weil er sich ohnehin auf informeller Basis laufend mit der Stadtpolitik ab-

gestimmt habe.

Aufgaben des Altstadtverbandes

F5 Stadtmarketing umfasst folgende Teilbereiche:

Verwaltungsmarketing,

Standortmarketing,

Tourismus-Marketing sowie

City Marketing und City Management

Stadtmarketing

Stadtleitbild als gemeinsames Dach aller Marketing-Aktivitäten

Standort Marketing Tourismusmarketing Citymarketing Verwaltungsmarketing

Standort Salzburg Agentur Tourismus Salzburg GmbH Informationszentrum

der Stadt Salzburg

Altstadtverband

F6 Aufgabe der Tourismusverbände ist die Förderung, Wahrung und Vertretung der örtli-

chen Belange des Tourismus. Dazu gehört der Betrieb von Tourismusinformationsstel-

len, die Marktbearbeitung mit dem Besuch von Tourismusmessen und touristischer

Marktforschung und die Gästebetreuung.

Nachdem das Tourismusmarketing in der Stadt Salzburg vorwiegend über die stadtei-

gene Tourismus Salzburg GmbH besorgt wird, nimmt der Altstadtverband in erster Li-

nie die Aufgaben einer Innenstadtgenossenschaft (City-Marketing und City-

Management) wahr.

Der Altstadtverband ist somit einerseits ein Tourismusverband und andererseits für Ci-

ty-Marketing und City-Management zuständig.

E2 Für einen internationalen Auftritt ist es nach Ansicht des Kontrollamtes den-

noch erforderlich, das Angebot des Altstadtverbandes zumindest auch in eng-

lischer Sprache auf der Homepage zu veröffentlichen.

Der Altstadtverband verwies in seiner Stellungnahme zum Rohbericht darauf, dass mit

der Übersetzung der Inhalte bereits begonnen worden sei und daher der Internetauf-

Seite 8 von 97Zahl: KA/00/42679/2014/010

tritt mit Juni 2017 in englischer Version in Betrieb gehen könne. Außerdem wies der

Altstadtverband darauf, dass die ebenfalls betriebene Homepage für die City Hotels

und die Projekthomepage für „Jazz in the City“ bereits in englischer Sprache verfügbar

seien.

E3 Darüber hinaus sollten die in der Stadt Salzburg bestehenden Tourismusor-

ganisationen (Altstadtverband und TSG) verstärkt zusammenarbeiten. Insbe-

sondere sollte zumindest die Homepage der TSG auf das Angebot des Alt-

stadtverbandes verweisen.

Der Altstadtverband teilte in seiner Stellungnahme zum Rohbericht mit, er würde jede

weitere Zusammenarbeit mit der Tourismus Salzburg GmbH begrüßen, die die Aufga-

benerfüllung des Altstadtverbandes unterstützt.

Haushaltsplanung und Jahresabschlüsse

F7 Die Haushaltspläne und die Jahresabschlüsse des Altstadtverbandes entsprachen im

geprüften Zeitraum nicht der Rechnungswesenverordnung, welche die Salzburger Lan-

desregierung zur Vereinheitlichung des Rechnungswesens von Tourismusverbänden

erlassen hat. Beispielsweise waren - entgegen der Rechnungswesenverordnung - in

der Gewinn- und Verlustrechnung weder das Geschäftsführergehalt noch die Reisekos-

ten gesondert ausgewiesen.

Darüber hinaus hat der Altstadtverband keine Bilanzprognose erstellt. Eine solche wä-

re insbesondere in Hinblick auf den hohen Bestand an Rückstellungen aus Sicht des

Kontrollamtes jedenfalls empfehlenswert.

Das Kontrollamt konnte anhand der vom Altstadtverband vorgelegten Unterlagen auch

nur schwer nachvollziehen, ob die in der jeweiligen Jahresplanung budgetierten Werte

eingehalten wurden, da es keinen den gesamten Altstadtverband umfassenden Soll-

Ist-Vergleich gab.

E4 Das Kontrollamt empfiehlt den Haushaltsplan in Hinkunft nach den Bestim-

mungen der Rechnungswesenverordnung zu erstellen. Insbesondere ist

durch die verpflichtende Gliederung eine höhere Vergleichbarkeit gegeben

und ein Vergleich mit den Vorjahren möglich.

E5 Das Kontrollamt empfiehlt, das bereits bestehende Controlling zur Überwa-

chung und Nachvollziehbarkeit des Budgetvollzugs verstärkt nach der Haus-

haltsplanung auszurichten.

Seite 9 von 97Zahl: KA/00/42679/2014/010

Der Altstadtverband teilte in seiner Stellungnahme zum Rohbericht mit, dass die

Haushaltspläne in Abstimmung mit den befassten Finanzkontrollausschussmitgliedern

nach funktionalen und praktischen Erwägungen eingerichtet und von der zuständigen

Aufsichtsbehörde des Landes, die alle Tourismusverbände in Salzburg kontrolliert,

niemals beanstandet worden seien. Sie seien projektorientiert aufgebaut und würden

auf diese Weise die tatsächliche Arbeitsumgebung des Altstadtverbandes abbilden.

Dies solle beibehalten werden. Der Altstadtverband werde künftig darüber hinaus den

Empfehlungen des Kontrollamtes entsprechen und eine Variante gemäß der Rech-

nungswesenverordnung erstellen.

Die Aufsichtsbehörde des Landes (Referat 1/03) teilte auf Nachfrage des Kontrollamtes

mit, dass sie seit 2015 laut Geschäftseinteilung des Amtes der Salzburger Landesre-

gierung zuständig zur wirtschaftlichen Überprüfung der Tourismusverbände ist. Bis

2015 war die „damalige Abteilung 1“ (vor der Zusammenlegung mit der Gemeindeab-

teilung) dafür zuständig. Der Altstadtverband sei seither noch keiner Prüfung unterzo-

gen worden.

Finanzierung

F8 Als Tourismusverband finanziert sich der Altstadtverband über die Verbandsbeiträge

der Mitglieder (Fremdenverkehrsabgabe) und die Ortstaxe.

Die Aktivitäten im City-Marketing und City-Management fördert die Stadt Salzburg

durch die Verdoppelung der Verbandsbeiträge.

Die Verbandsbeiträge der Mitglieder (Fremdenverkehrsabgabe), die Ortstaxe und die

Förderungen durch die Stadt Salzburg sind Beiträge der öffentlichen Hand und mach-

ten mit rund € 2,1 Mio. im Jahr 2014 etwa 95 % der Erlöse aus. Weitere rund

€ 70.000,- erwirtschaftete der Altstadtverband selbst über seine betriebliche Tätigkeit.

Zu den Erlösen aus der Ortstaxe hat der Altstadtverband auch den Beitrag für die

Dachmarkenwerbung gebucht. Da die Beiträge für die Dachmarkenwerbung die Stadt

Salzburg ex lege einbehält, werden die Mittel in gleicher Höhe beim Altstadtverband

wieder als Aufwand gebucht.

F9 Das Kontrollamt stellt fest:

Die Beiträge aus der Ortstaxe für die gemeinsame Dachmarkenwerbung werden von

der Stadt ex lege einbehalten und an die Salzburger Land Tourismus weitergeleitet.

Sie dürfen daher vom Altstadtverband nicht als Erlös verbucht werden. Die Buchung

dieser Beiträge beim Altstadtverband führte zu einer Erhöhung der Erlöse und Auf-

wendungen in den Jahresabschlüssen, die nicht der tatsächlichen Ertragslage ent-

sprach.

Seite 10 von 97Zahl: KA/00/42679/2014/010

E6 Das Kontrollamt empfiehlt, die Erlöse und Aufwendungen aus der Ortstaxe

für die gemeinsame Dachmarkenwerbung künftig nicht mehr in der Buchhal-

tung des Altstadtverbandes zu erfassen.

Der Altstadtverband teilte in seiner Stellungnahme zum Rohbericht mit, dass die

Dachmarkenwerbung künftig nicht mehr in der Buchhaltung des Altstadtverbandes er-

fasst werde, es aber dem Altstadtverband wichtig sei, die Zahlung an die Salzburg

Land Tourismus zu dokumentieren.

Das Kontrollamt hält dem entgegen, dass die Beiträge für die gemeinsame Dach-

markenwerbung in der Buchhaltung der Stadt ohnehin dokumentiert sind.

Fördervereinbarung mit der Stadt

F 10 Der Gemeinderat hat im Zuge der Gründung des Altstadtverbandes die Verdoppelung

des Verbandsbeitrages unter der Bedingung genehmigt, dass sich der Altstadtverband

schriftlich zur Durchführung bzw. Mitfinanzierung eines Kulturprojektes im Rahmen

des Mozartjahres 2006 und im Rahmen der danach im Jahr 2008 geplanten Biennale

für "Zeitgenössische Musik" verpflichtet und dafür in den kommenden Jahren jeweils

€ 150.000,- an Zuschuss leistet.1 Die Verpflichtung zur Leistung des Zuschusses wur-

de zwar nicht dezidiert in die Fördervereinbarung aufgenommen, der Gemeinderat hat

sie aber beschlossen.

Der Altstadtverband hat die Unterstützung der Biennale beschlossen und dies der

Stadt schriftlich mitgeteilt, er hielt dabei aber ausdrücklich fest, dass ihm „ein Festival

für zeitgenössische bildende Kunst im öffentlichen Raum wesentlich lieber wäre, als

ein Festival für zeitgenössische Musik“.

In der Generalversammlung der Salzburg Biennale wurde am 13.2.2017 die Verein-

sauflösung mit 30.6.2017 beschlossen. Die Veranstaltungsreihe soll in dieser Form

nicht mehr weitergeführt werden.

Warum die Stadt ihre Beiträge für die Kultveranstaltungen (jährlich € 150.000,-) nicht

direkt an die Veranstalter zahlt, sondern indirekt über den Altstadtverband, konnte

das Kontrollamt bereits bei der Prüfung der Biennale nicht klären.

E7 Das Kontrollamt empfiehlt der Stadt, bei Abschluss einer künftigen Förder-

vereinbarung mit dem Altstadtverband diese dahingehend abzufassen, dass

1

siehe Gemeinderatsbeschluss vom 10. 12.2003 und dazugehöriger Amtsbericht Zahl: MD/00/35473/2000/050

Seite 11 von 97Zahl: KA/00/42679/2014/010

die Stadt die € 150.000,- für ein zeitgenössisches Musikfestival nicht mehr

über den Altstadtverband, sondern direkt an den Veranstalter zahlt.

Damit würden zwar die Einnahmen des Altstadtverbandes um € 150.000,- reduziert,

aber auch die Ausgaben würden sinken. Für den Altstadtverband würde das keinen

Unterschied bedeuten.

Der Altstadtverband teilte in seiner Stellungnahme zum Rohbericht mit, dass den Un-

ternehmern der Altstadt und zukünftigen Mitgliedern des Altstadtverbandes vor der

Gründung zugesichert worden sei, dass die Stadt die einbezahlten Beiträge verdoppeln

werde. Dies sei auch wesentlicher Inhalt und Grundlage der aktuellen Fördervereinba-

rung. Der Beitrag an die Salzburg Biennale in Höhe von € 150.000 jährlich könne ak-

tuell nicht geleistet werden, weil es diese Veranstaltung nicht mehr gibt. Der Altstadt-

verband stehe aber nach wie vor zur Zusage, ein gemeinsames Kultur- bzw. Musikpro-

jekt in dieser Höhe zu fördern. Er werde der Stadt entsprechende Vorschläge unter-

breiten und weiterhin seinen Anteil bereitstellen.

F 11 Die Fördervereinbarung kann von der Stadt unter anderem aufgekündigt werden,

wenn eine „dramatische Verschlechterung der Finanzlage der Stadtgemeinde Salzburg

eintritt.“ Laut Fördervereinbarung liegt eine solche vor, wenn nach dem „Eckdatenbe-

schluss des Gemeinderates für das kommende Haushaltsjahr ein Strukturdefizit von

5 Mio Euro zu erwarten ist.“

E8 Das Kontrollamt sichtete mehrere Eckdatenbeschlüsse des geprüften Zeit-

raums und stellte fest, dass in den Amtsberichten ein Strukturdefizit nicht

mehr explizit angeführt wurde. Im Zuge einer allfälligen Neuverhandlung der

Fördervereinbarung würde sich daher auch eine Anpassung der Kündigungs-

klausel an eine bestimmtere Kennzahl (zB in Anlehnung an den Rechnungs-

querschnitt der VRV) anbieten.

Seite 12 von 97Zahl: KA/00/42679/2014/010

Aufwendungen

F 12 Die Aufwendungen des Altstadtverbandes setzten sich wie folgt zusammen:

Tourismusverband Salzburger Altstadt

AUFWENDUNGEN 2009 2010 2011 2012 2013 2014

EURO % EURO % EURO % EURO % EUR % EUR %

Aufwendungen für bezogene Leistungen 1.739.500,94 83,40 1.741.966,52 81,88 1.678.280,56 80,54 1.666.348,08 81,20 1.820.410,99 81,50 1.690.849,23 78,43

Personalaufwand 216.965,53 10,40 226.922,03 10,67 348.065,94 16,70 336.637,03 16,40 359.032,19 16,07 407.230,98 18,89

Abschreibungen 0,00 0,00 54,58 0,00 2.503,61 0,12 16,66 0,00 0,00 0,00 0,00 0,00

sonstige betriebliche Aufwendungen 129.171,91 6,19 158.413,62 7,45 54.880,99 2,63 49.098,36 2,39 54.257,32 2,43 57.754,38 2,68

Summe 2.085.638,38 100,00 2.127.356,75 100,00 2.083.731,10 100,00 2.052.100,13 100,00 2.233.700,50 100,00 2.155.834,59 100,00

Anteilsmäßig stellen sich die Aufwendungen des Altstadtverbandes in den Jahren 2009

bis 2014 wie folgt dar:

Mehr als 80% der Aufwendungen entfallen auf bezogene Leistungen, ca. 15% werden

für das Personal aufgewendet und 4% für sonstige betriebliche Aufwendungen.

Aufwand für bezogene Leistungen, insb. Projekte

F 13 Der Altstadtverband beauftragte mit der Abwicklung seiner Projekte regelmäßig die

Altstadt Salzburg Marketing GmbH. Das durchschnittliche Auftragsvolumen der Alt-

stadt Salzburg Marketing GmbH lag bei rund € 1,2 Mio. jährlich. In der Gewinn- und

Verlustrechnung sind allerdings weit höhere Aufwendungen gebucht, weil der Altstadt-

verband Rückstellungen für zukünftige Projekte dotierte.

Seite 13 von 97Zahl: KA/00/42679/2014/010

Der Altstadtverband ist an der Altstadt Salzburg Marketing GmbH zu 49 % beteiligt.

Die Gesellschaft steht aber im mehrheitlichen Privateigentum der Innenstadtkauf-

mannschaft.

F 14 Der Altstadtverband unterliegt bei der Vergabe von Aufträgen dem Bundesvergabege-

setz. Aufträge über € 100.000,- sind daher vom Altstadtverband in jedem Fall auszu-

schreiben. Dies gilt auch für Aufträge an die Altstadt Salzburg Marketing GmbH.

Das Kontrollamt stellt fest:

Die Beauftragung der Altstadt Salzburg Marketing GmbH erfolgte nicht im Einklang mit

dem Bundesvergabegesetz.

Der Altstadtverband wies in seiner Stellungnahme zum Rohbericht darauf hin, dass der

Schwellenwert für Ausschreibungen im Prüfungszeitraum nur in einem Fall überschrit-

ten wurde. Ein jährlich wiederkehrendes Projekt sei nicht als Projekt, sondern als Kos-

tenstelle zu sehen. Darüber hinaus werde der Altstadtverband die Anregung des Kon-

trollamtes in Hinkunft befolgen.

E9 Das Kontrollamt empfiehlt, Aufträge über einem geschätzten Auftragswert

von € 100.000,- keinesfalls mehr direkt, sondern entsprechend dem Bundes-

vergabegesetz zu vergeben. Aber auch bei Aufträgen unter € 100.000,- sollte

die Fremdüblichkeit durch die Einholung von Vergleichsangeboten überprüft

werden.

Seite 14 von 97Zahl: KA/00/42679/2014/010

F 15 Anhand der vom Altstadtverband vorgelegten Unterlagen konnte das Kontrollamt nur

schwer nachvollziehen, welche Leistungen von der Altstadt Salzburg Marketing GmbH

im Detail tatsächlich erbracht wurden. Der Altstadtverband führte zwar eine Kosten-

rechnung, konnte dem Kontrollamt aber keine zur Weiterverarbeitung in einem Tabel-

lenkalkulationsprogramm geeignete Datenbasis vorlegen, sodass keine Projektevalua-

tion vorgenommen werden konnte.

F 16 Die Altstadt Salzburg Marketing GmbH beauftragte in den Jahren 2009 bis 2014 fol-

gende Agenturen mit der Abwicklung von Projekten

Altstadt Salzburg Marketing GmbH

beauftragte Fremdleistungen 2009 bis 2014

Auftragnehmer Tätigkeit in Euro in %

Helicopter Artlap / Eder Abwicklung div. Projekte 407.792,01 24,09%

Dr. Goiginger Gestaltung von Plakaten, Foldern, Inseraten, … 85.000,00 5,02%

fliegende Fische Gestaltung von Plakaten, Foldern, Inseraten, … 83.501,39 4,93%

nikt Internet, social media 80.163,40 4,74%

CIMA Citymarketing, Strukturanalysen 57.500,00 3,40%

diverse 978.784,34 57,82%

Gesamtergebnis 1.692.741,14 100,00%

Die Altstadt Salzburg Marketing GmbH selbst beauftragte in den Jahren 2009 bis 2014

regelmäßig die Firma Helicopter Artlap / Eder mit der Abwicklung von Projekten.

Seite 15 von 97Zahl: KA/00/42679/2014/010

Projekte

F 17 Zur übersichtlichen Darstellung gliederte das Kontrollamt die Projekte in folgende Ka-

tegorien:

Dem allgemeinen Marketing ordnete das Kontrollamt all jene Projekte zu, die nicht

direkt dem Marketing der Altstadtunternehmen, sondern der Bewerbung der Altstadt

im Allgemeinen dienen, wie etwa die Zeitschrift „Vision Altstadt“ mit einer Auflage

von 80.000 Stück als Postwurf im Großraum Salzburg, die ARGE Cityhotels, mit wel-

cher Altstadthotels verstärkt beworben werden oder das Projekt Dachkampagne,

welches dazu diente, die Altstadt im regionalen Umkreis wieder verstärkt zu positio-

nieren.

Zu den Events gehören die Veranstaltungen des Altstadtverband, wie beispielsweise

verschiedene Gassenmärkte, das Linzergassenfest, das Kaiviertelfest, der Ru-

pertikirtag, das im Oktober stattfindende internationale Festival für Jazz, World &

Electronic Music Jazz & the City, das jährliche Kulinarikfestival Eat & Meet jeweils

im März, sowie die Fashion Nights und die Fashion Weeks.

Zu den Marketingmaßnahmen zählen die Altstadtgutscheine, der Bus-Euro und die

Parkscheine.

F 18 Die Aufwendungen für die Biennale sind als Sponsoring zu werten und sollten nicht

unter Aufwand für bezogene Leistungen, sondern als sonstiger betrieblicher Aufwand

gebucht werden.

Seite 16 von 97Zahl: KA/00/42679/2014/010

Personalaufwand

F 19 Im Jahr 2014 beschäftigte der Altstadtverband einschließlich der Geschäftsführerin

vier Vollzeitangestellte und zwei Teilzeitkräfte und wendete dafür € 407.230,98 auf.

Die Altstadt Salzburg Marketing GmbH, die fast ausschließlich für den Verband tätig

war, beschäftigte Mitarbeiter im Ausmaß von weiteren 3,2 VZÄ.

Aus steuerrechtlichen Gründen hat der Altstadtverband mit 1.1.2011 zwei Mitarbeiter

der Altstadt Salzburg Marketing GmbH übernommen. Durch die Verlagerung von Mit-

arbeitern aus der Altstadt Salzburg Marketing GmbH zum Altstadtverband stiegen die

Personalaufwendungen des Altstadtverbandes auf rund € 400.000,-; gleichzeitig san-

ken die Personalaufwendungen in der Altstadt Salzburg Marketing GmbH.

Seite 17 von 97Zahl: KA/00/42679/2014/010

Die Zahl der Vollzeitäquivalente stieg, wenn man die Mitarbeiter im Altstadtverband

und im Altstadt Salzburg Marketing GmbH zusammenrechnet, von 6,041 Vollzeitäqui-

valenten im Jahr 2009 auf 8,136 Vollzeitäquivalente im Jahr 2014.

F 20 Die Beschlussfassung über die Begründung und Auflösung von Dienstverhältnissen ob-

läge nach dem Salzburger Tourismusgesetz dem Vorstand. Dass der Vorstand Be-

schlüsse für die Aufnahme von neuen Mitarbeitern gefasst hätte, ist aus den Vor-

stands-Sitzungsprotokollen nicht zu entnehmen.

F 21 Im Zuge der Prüfung stellte das Kontrollamt fest, dass die Geschäftsführerbezugsab-

rechnung nicht dem Geschäftsführervertrag entsprach.

Darüber hinaus wäre der Altstadtverband verpflichtet gewesen, den Bezug der Ge-

schäftsführung in der Gewinn- und Verlustrechnung vor der Position Gehälter geson-

dert auszuweisen, was er nicht getan hat. Den Geschäftsführerbezug hat der Altstadt-

verband - entgegen der Rechnungswesenverordnung für Tourismusverbände - mit den

anderen Gehältern gemeinsam ausgewiesen.

Der Altstadtverband nahm zur Kenntnis, dass die Bezüge dem Geschäftsführervertrag

aus dem Jahr 2003 nicht entsprochen haben und wird das bereinigen. Die Grundlage

der Bezüge bilde laut Altstadtverband ein Vorstandsbeschluss aus dem Jahr 2008, der

fehlerhaft umgesetzt worden sei.

Seite 18 von 97Zahl: KA/00/42679/2014/010

In der Schlussbesprechung wurde seitens des Vorstandes mitgeteilt, dass die Bereini-

gung bereits durchgeführt wurde.

Nach der Rechnungswesenverordnung müssten beim Personalaufwand auch die Reise-

kosten ausgewiesen werden. Diese wurden aber unter den „sonstigen betriebliche

Aufwendungen“ gebucht.

Sonstige betriebliche Aufwendungen

F 22 Nach einer Steuerprüfung musste der Altstadtverband im Jahr 2010 nichtabzugsfähige

Vorsteuern für die Jahre 2004 bis 2009 in Höhe von € 350.379,35 zurückzahlen.

Die übrigen betrieblichen Aufwendungen betrugen im Jahr 2014 € 57.754,38. Darun-

ter fallen die Aufwendungen für die Lohnverrechnung, Steuer- und Rechtsberatung,

Spesen des Geldverkehrs, Büromaterial und Portgebühren sowie eine Rückstellung im

Jahr 2009 in Höhe von € 15.000,- für die Webseite.

Der Ausweis der sonstigen betrieblichen Aufwendungen erfolgte nicht nach der Vorga-

be der Rechnungswesenverordnung für Tourismusverbände, insbesondere wurde der

ausgewiesene Werbeaufwand nicht nach den Vorgaben aufgeschlüsselt. Ebenfalls nicht

verordnungskonform wurde der gewährte Rabatt für Altstadtgutscheine (statt als Er-

lösschmälerung) und die Reisespesen (statt als Personalaufwand) unter sonstiger be-

trieblicher Aufwand ausgewiesen.

Der Altstadtverband wies in seiner Stellungnahme zum Rohbericht darauf hin, dass er

jährlich seinen Jahresabschluss bei der Aufsichtsbehörde des Landes eingereicht habe,

die alle Tourismusverbände kontrolliert, und dass es seitens der Aufsichtsbehörde bis-

her keine Beanstandung gegeben habe.

Die Aufsichtsbehörde des Landes (Referat 1/03) teilte auf Nachfrage des Kontrollamtes

mit, dass sie seit 2015 laut Geschäftseinteilung des Amtes der Salzburger Landesre-

gierung zuständig zur wirtschaftlichen Überprüfung der Tourismusverbände ist. Bis

2015 war die „damalige Abteilung 1“ (vor der Zusammenlegung mit der Gemeindeab-

teilung) dafür zuständig. Der Altstadtverband sei seither noch keiner Prüfung unterzo-

gen worden.

Seite 19 von 97Zahl: KA/00/42679/2014/010

Vermögenslage

F 23 Die Vermögenslage des Altstadtverbandes stellte sich zum 31.12.2014 folgenderma-

ßen dar:

Altstadtverband

Bilanz zum 31.12.2014

AKTIVA PASSIVA

2014 2014

in € in €

Anlagevermögen 60.902 Eigenkapital 403.683

Gewinnrücklagen 369.790

Bilanzgewinn/Bilanzverlust 33.893

Umlaufvermögen 3.797.838 Rückstellungen 1.879.288

fertige Erzeugnisse und Waren (Druckwerke) 8.551

Forderungen (offene Subventionen u.

Verbandsbeiträge) 475.600 Verbindlichkeiten 1.577.718

Kassenbestand 3.313.687 Verb. aus Lieferungen und Leistungen 4.998

sonstige Verbindlichkeiten 20.885

Rechnungsabgrenzungsposten 1.950 Verrechnung Altstadtgutscheine 1.551.835

Summe Aktiva 3.860.690 Summe Passiva 3.860.690

Auf der Aktivseite seiner Bilanz wies der Altstadtverband ein Wertpapierdepot iHv

€ 60.900,-, Forderungen gegenüber Stadt und Land Salzburg sowie Mitgliedern iHv

€ 475.599,58 und einen Kassenbestand von € 3.313.686,95 aus.

F 24 Aktivseitig belief sich der Kassenbestand auf € 3.313.686,95, dem passivseitig Ver-

bindlichkeiten gegenüber den Besitzern von Altstadtgutscheinen von € 1.551.835,-

und Rückstellungen von € 1.879.287,98 gegenüber standen.

Seite 20 von 97Zahl: KA/00/42679/2014/010

Ein Großteil der Rückstellungen des Altstadtverbandes, nämlich rund € 1,5 Mio., waren

aber keine Rückstellungen, sondern eigentlich Rücklagen für zukünftige Projekte.

Ohne diese Rückstellungen hätten in den letzten Jahren die Erlöse des Altstadtverban-

des seine Aufwendungen um jährlich € 200.000,- überstiegen, diese Jahresüberschüs-

se wären auch auszuweisen gewesen.

Grafik: Anstieg der Rückstellungen in den Jahren 2009 bis 2014

Seite 21 von 97Zahl: KA/00/42679/2014/010

E 10 Das Kontrollamt empfiehlt, künftig den Regelungen des Unternehmensge-

setzbuches entsprechend, nur für Verpflichtungen bzw. Aufwendungen, die

wirtschaftlich oder rechtlich verursacht sind, soweit sie das laufende oder

Vorjahre betreffen, Rückstellungen zu dotieren. Für zukünftige Projektvor-

sorgen sind Rücklagen zu dotieren, die den Jahresüberschuss nicht beeinflus-

sen.

F 25 Abschließend stellt das Kontrollamt fest, dass sich der Altstadtverband erhebliche Re-

serven für zukünftige Projekte aufgebaut hat. Die Rücklagen für zukünftige Projekte

lagen zum Jahresende 2014 bei rund € 1,5 Mio., die frei verfügbaren Rücklagen bei

rund € 400.000,-. Somit war, nach Abzug der vom Altstadtverband bereits beschlos-

senen Infrastrukturprojekte von € 805.000,- excl. Umsatzsteuer (Erneuerung Weih-

nachtsbeleuchtung, etc.), zum Jahresende 2014 noch immer rund € 1 Mio. frei

In der Schlussbesprechung teilte der Altstadtverband mit, dass es sich bei den Rück-

stellungen tatsächlich um gebundene Rücklagen handelt, also Gelder die mittelfristig

für konkrete Projekte verplant sind und nicht zur freien Verfügung stehen. Weiters teil-

te der Altstadtverband mit, dass die entsprechenden Summen im Jahresabschluss

2016 bereits als Rücklagen ausgewiesen wurden.

Abschließend wies der Altstadtverband daraufhin, dass es in einer nicht steuerpflichti-

gen Körperschaft öffentlichen Rechts auch zu keiner Verletzung von Steuervorschriften

durch die Bildung von Rückstellungen kommen könne.

Seite 22 von 97Zahl: KA/00/42679/2014/010

Bericht des Kontrollamtes

über die Prüfung

der Gebarung des Altstadtverbandes

in den Jahren 2009 bis 2014

Seite 23 von 97Zahl: KA/00/42679/2014/010

1. Allgemeines

1.1 Prüfauftrag

Der Kontrollausschuss beauftragte das Kontrollamt am 7.7.2014 die Gebarung des Altstadt-

verbandes, einschließlich der Vergabe von Aufträgen durch den Altstadtverband in den Jah-

ren 2009 bis 2013 auf Ordnungsmäßigkeit, Wirtschaftlichkeit und Zweckmäßigkeit zu prü-

fen. Das Kontrollamt erweiterte den geprüften Zeitraum amtswegig auf 2014.

1.2 Prüfberechtigung

Der Prüfung durch das Kontrollamt unterliegen unter anderem Einrichtungen, die von der

Stadt finanziert oder gefördert werden, soweit sich die Stadt die Kontrolle vorbehalten hat

oder die Einrichtung mit der Kontrolle einverstanden ist.2 Die Stadtgemeinde Salzburg för-

derte den Altstadtverband seit seiner Errichtung am 1.1.2003, indem sie die Verbandsbei-

träge verdoppelt. Darüber hinaus verpflichtete sich der Altstadtverband in einer Förderver-

einbarung mit der Stadt, dem Kontrollamt die, zur Beurteilung der vereinbarungsgemäßen

Mittelverwendung, notwendige Einsicht in die entsprechenden Unterlagen zu gewähren.3

1.3 Einführungsbesprechung

Das Kontrollamt hat den Altstadtverband am 12.2.2016 vom Beginn der Prüfung verstän-

digt. Anwesend war neben dem Kontrollamtsdirektor und den beiden Prüfern des Kontroll-

amtes, die Leiterin des Rechnungswesens des Altstadtverbandes.

1.4 Prüfungsunterlagen

Dem Kontrollamt standen für die Prüfung folgende Unterlagen zur Verfügung:

Für den Altstadtverband

Jahresabschlüsse,

Saldenlisten und Kontoblätter für 2009 bis 2014,

Lohnverrechnungsdaten,

Jahresplanungen,

Einzelne Verträge,

ausgewählte Projektabrechnungen.

2

§ 52 (1) Salzburger Stadtrecht 1966.

3

Siehe § 6 (2) der zwischen der Stadtgemeinde und dem Altstadtverband beginnend mit 1.1.2013 für die Dauer

von 10 Jahren abgeschlossenen Förderungsvereinbarung.

Seite 24 von 97Zahl: KA/00/42679/2014/010

Für die Altstadt Salzburg Marketing GmbH

Jahresabschlüsse

Saldenlisten und Kontoblätter für 2009 bis 2014,

Lohnverrechnungsdaten,

1.5 Datenschutzrechtliche Belange

In der Förderungsvereinbarung mit der Stadt erklärte sich der Altstadtverband einverstan-

den, dass die Tatsache und die Höhe der Förderung veröffentlicht wird.4

Der Altstadtverband stimmt darüber hinaus der Veröffentlichung des Berichtes zu!

1.6 Geschlechtsspezifische Ausdrucksweise

Alle personenbezogenen Bezeichnungen werden aus Gründen der Übersichtlichkeit und ein-

fachen Lesbarkeit nur in einer Geschlechtsform gewählt und gelten gleichermaßen für Frau-

en und Männer.

4

Siehe § 6 (3) der Förderungsvereinbarung.

Seite 25 von 97Zahl: KA/00/42679/2014/010

2 Organisation des Altstadtverbandes

Für die Stadt Salzburg wurde mit Wirksamkeit ab dem 1.1.2003 ein Tourismusverband mit

der Bezeichnung „Tourismusverband Salzburger Altstadt (Altstadtverband)“ errichtet5. Der

Errichtung hat die Mehrheit der in dem Gebiet des Altstadtverbandes erfassten Unternehmer

in einer Urabstimmung am 10./11.11.2002 zugestimmt.

Das Gebiet des Altstadtverbandes umfasst:

das Gebiet der Schutzzone I nach dem Salzburger Altstadterhaltungsgesetz 1980 und

die Gebäude, die an der äußeren Seite der den Grenzverlauf der Schutzzone I bilden-

den Straßen gelegen sind.

5 Verordnung der Salzburger Landesregierung vom 9.1.2003 zur Änderung der Verordnung, mit der Fremdenver-

kehrsverbände errichtet werden, LGBl Nr. 2/2003.

Seite 26 von 97Zahl: KA/00/42679/2014/010

Der Altstadtverband ist eine Körperschaft öffentlichen Rechts.6

Der Altstadtverband hat seinen Sitz in 5020 Salzburg, Münzgasse 1/2. Stock.

2.1 Gründung des Altstadtverbandes

Bereits in den 1970iger Jahren gab es Bestrebungen die Salzburger Altstadt verstärkt tou-

ristisch zu vermarkten und zu bewerben. In der Folge gründeten im Jahr 1974 Unternehmer

die „Salzburg Innenstadt Genossenschaft“7 und 1980 den Verein „Rechte Altstadt“ 8.

Nachdem nur ein geringer Teil der ansässigen Unternehmer den Vereinen beigetreten war,

jedoch von den Aktivitäten der Vereine profitierten, gab es bereits 1986 eine Abstimmung

über die Errichtung eines Fremdverkehrsverbandes Salzburg-Stadt. Die Abstimmung führte

jedoch zu einem überwiegend negativen Votum.9

Ab 1999 gab es wiederum Bemühungen einen Fremdenverkehrsverband für die Stadt zu

gründen, jedoch sollte sich dieser nicht mehr auf das gesamte Stadtgebiet, sondern auf die

Altstadtschutzzone I erstrecken.

Parallel dazu gründeten die „Salzburg Innenstadt Genossenschaft“ und der Verein „Rechte

Altstadt“ im Jahr 2000 die „Altstadt Salzburg Marketing GmbH“. Die Anteile teilten sich im

Verhältnis 66% zu 34 % die Innenstadtgenossenschaft mit dem Verein „Rechte Altstadt“.

Die Stadt Salzburg selbst war nicht Gesellschafter der Altstadt Salzburg Marketing GmbH,

sie schloss aber mit der „Salzburg Innenstadt Genossenschaft“ und dem Verein „Rechte Alt-

stadt“ einen Syndikatsvertrag, der der Stadt in der Altstadt Salzburg Marketing GmbH ver-

schiedene Mitwirkungsrechte einräumte. Der Syndikatsvertrag enthielt darüber hinaus noch

eine Förderungsvereinbarung zwischen der Stadt und der Altstadt Salzburg Marketing

GmbH, zur mittelfristigen Finanzierung der Belebung der Altstadt.

Am 10./11.11.2002 fand sodann eine Urabstimmung zur Errichtung eines Fremdenver-

kehrsverbandes statt, an der sich von den 1.660 Abstimmungsberechtigten insgesamt 591

Personen (35,60%) beteiligt und davon 80,64% für die Gründung eines Fremdenverkehrs-

verbandes ausgesprochen hatten.

Auf Grund des positiven Abstimmungsergebnisses errichtete die Landesregierung mit Wir-

kung ab dem 1.1.2003 für das Gebiet der Schutzzone I nach dem Salzburger Altstadterhal-

6

§ 1 (2) Salzburger Tourismusgesetz 2003 (S. TG 2003).

7

FN 69470 m.

8

ZVR 777935748.

9

Vgl. Amtsbericht: Fremdenverkehrsverband für die Landeshauptstadt Salzburg, Zl.: MD/00/35473/2000/006.

Seite 27 von 97Zahl: KA/00/42679/2014/010

tungsgesetz 1980 einen Tourismusverband.10 Der Tourismusverband führt die Bezeichnung

"Tourismusverband Salzburger Altstadt (Altstadtverband)".

Ursprünglich war angedacht, im Zuge der Gründung des Salzburger Altstadtverbandes die

Salzburg Marketing GmbH zu liquidieren. Diese wurde jedoch weiterhin aufrechterhalten, da

dies aus finanztechnischen und steuerrechtlichen Überlegungen günstiger erschien. Der Alt-

stadtverband Salzburg übernahm in der Folge Anteile an der Altstadt Salzburg Marketing

GmbH in Höhe von 49 %, sodass sich das Anteilsverhältnis nun folgendermaßen darstellt:

Die Wirtschaftskammer befürwortete die Gründung des Altstadtverbandes nur unter der Vo-

raussetzung, dass die Stadt die Verbandsbeiträge, die von den Mitgliedern zu leisten sind,

verdoppelt.11 Die Stadt schloss in der Folge im Jahr 2003 eine Förderungsvereinbarung mit

dem Altstadtverband ab, in der sie eine direkte Subvention in Höhe der jährlichen Ver-

bandsbeiträge zusagte.

Im Hinblick auf die Übernahme von Aufgaben der Tourismus Salzburg GmbH durch den Alt-

stadtverband hatte die Stadt die Erwartung, dass sich aufgrund von Synergieeffekten der

Finanzierungsbedarf der TSG reduziere.

Der Altstadtverband wies darauf hin, dass er auf die Aufgabenerfüllung der TSG keinen Ein-

fluss hat.

10

Verordnung der Salzburger Landesregierung vom 9.1.2003, LGBl. Nr. 2/2003.

11

Vgl. Amtsbericht: Fremdenverkehrsverband für die Landeshauptstadt Salzburg, Zl.: MD/00/35473/2000/006.

Seite 28 von 97Zahl: KA/00/42679/2014/010

2.2 Aufgaben des Tourismusverbandes

Gesetzlicher Auftrag des Altstadtverbandes ist gem. § 1 Abs 1 S. TG 2003 die Wahrung,

Förderung und Vertretung der örtlichen Belange des Tourismus einschließlich der Freizeit-

wirtschaft. Dem Tourismusverband obliegt nach § 1 Abs 4 S. TG 2003 insbesondere:

a. die Organisation des Tourismus im Ort, vor allem die Führung einer Geschäfts-

und Informationsstelle;

b. die Betreuung der Gäste, insbesondere durch Information, Unterhaltung und

Gestaltung von Freizeitaktivitäten;

c. die Mitgestaltung des Angebotes in den Tourismusorten durch eigene Initiativen

und durch Koordination der vielen Einzelangebote;

d. die Schaffung und Führung von Tourismuseinrichtungen und -anlagen sowie die

Beteiligung an solchen;

e. die Erstellung von Konzepten für die Entwicklung des Tourismus;

f. die Werbung und die Verkaufsförderung für den Tourismus sowie die Koordina-

tion des Verkaufs;

g. Förderung und Erhaltung von Kultur und Landschaft;

h. die Förderung der wirtschaftlichen Infrastruktur (Ortsmarketing).

Die Geschäftsordnung des Tourismusverbandes Salzburger Altstadt umschreibt die

Aufgaben des Altstadtverbandes12 folgendermaßen:

(1) Aufgabe des Verbandes ist die Wahrung, Förderung und Vertretung der örtlichen Be-

lange des Tourismus einschließlich der Freizeitwirtschaft im Verbandsgebiet.

(2) Dem Verband obliegen insbesondere:

a) die Organisation des Tourismus und das Altstadtmarketing im Verbandsgebiet;

b) Förderung der wirtschaftlichen Infrastruktur (Altstadtmarketing) mit ganzheitli-

chem Ansatz auch durch Maßnahmen zur nachhaltigen Neuansiedlung von Bewoh-

nern, Stärkung der Situation der ansässigen Altstadtbewohner, Erhöhung der

Wohnbevölkerung in der Altstadt sowie Erhöhung der Standortattraktivität als Vo-

raussetzung für Erhaltung und Verbesserung der Attraktivität des städtischen Tou-

rismus;

c) die Betreuung der Gäste, insbesondere durch Information, Unterhaltung, Gestal-

tung von Freizeitaktivitäten, Organisation und Abwicklung von Veranstaltungen

und Events, Förderung des „Erlebnisses Stadt“ mit dem speziellen Flair und Ambi-

ente der Salzburger Altstadt;

12

Vgl. § 2 der Geschäftsordnung des Altstadtverbandes.

Seite 29 von 97Zahl: KA/00/42679/2014/010

d) nachhaltige wirtschaftliche und kulturelle Belebung und Steigerung der Attraktivi-

tätsfaktoren des Tourismusstandortes Salzburger Altstadt nach den Prinzipien der

Nachhaltigkeit, Altstadtverträglichkeit und Bewohnerakzeptanz; insbesondere

auch durch professionelles Marketing zur Stärkung der Salzburger Altstadt und

Erhöhung der Standortattraktivität;

e) die Schaffung und Führung von Tourismuseinrichtungen und –anlagen sowie die

Beteiligung an solchen;

f) die Erstellung von Konzepten für die Entwicklung der Altstadt Salzburg;

g) die Werbung und die Verkaufsförderung für den Tourismus sowie die Koordination

des Verkaufs; insbesondere Vermarktung und Bewerbung der Salzburger Altstadt

in Zusammenarbeit mit den Tourismusbetrieben sowie Koordination mit anderen

Marketingagenturen;

h) Förderung und nachhaltige Verbesserung der urbanen Struktur des Verbandsge-

bietes; insbesondere Bewahrung und Entfaltung der vielfältigen urbanen Funktio-

nen im Lebensraum der Salzburger Altstadt;

(3) Der Verband hat unter Bedachtnahme auf das Wohl der Mitglieder seine Aufgaben

nach den Grundsätzen der Sparsamkeit, Wirtschaftlichkeit und Zweckmäßigkeit zu

führen.

(4) Dem Verband obliegt auch die Interessenvertretung in regionalen und sonst überge-

ordneten organisatorischen Einrichtungen auf dem Gebiet des Tourismus.

Der Schwerpunkt der Aktivitäten des Altstadtverbandes liegen daher weniger in dem Tou-

rismusgesetz immanenten Zweck der Förderung des Tourismus eines Ortes, sondern im Alt-

stadtmarketing und der Förderung und Verbesserung der Struktur des Verbandsgebietes.

Seite 30 von 97Zahl: KA/00/42679/2014/010

2.3 Exkurs: Tourismus-Marketing und City-Marketing

als Teil des Stadtmarketings

Die Aufgabe der Tourismusverbände ist die Förderung, Wahrung und Vertretung der örtli-

chen Belange des Tourismus. In der Stadt Salzburg liegt somit die Hauptaufgabe des Tou-

rismusverbandes in der Förderung des Städtetourismus.

Städtetourismus definiert sich als „die Beziehungen und Erscheinungen …, die sich aus dem

vorübergehenden Aufenthalt Ortsfremder in Städten ergeben“13

Tourismus-Marketing von Städten zählt zum Bereich des Stadtmarketings:

Stadtmarketing zielt als integrierte Stadtentwicklungspolitik sowohl auf die Verbesserung

der Standortqualität für die Wirtschaft, auf die Erhöhung der Lebensqualität für die Bewoh-

ner und Besucher, die Attraktivitätssteigerung vor allem der Innenstadt, als auch auf die

Effektivierung von Verwaltung und Politik. Stadtmarketing bildet im Sinne eines verbinden-

den Leitbildes das gemeinsame Dach aller Marketing-Aktivitäten (in) der Stadt.

Unter diesem Dach eines gemeinsamen Stadtleitbildes sollen dabei die Teilbereiche

Verwaltungsmarketing,

Standortmarketing,

Tourismus-Marketing und

City Marketing

unter Berücksichtigung wesentlicher Elemente privatwirtschaftlicher Marketingstrategien zu-

sammengeführt werden.

Stadtmarketing

Stadtleitbild als gemeinsames Dach aller Marketing-Aktivitäten

Standort Marketing Tourismusmarketing Citymarketing Verwaltungsmarketing

Standort Salzburg Agentur Tourismus Salzburg GmbH Informationszentrum

der Stadt Salzburg

Altstadtverband

Abbildung: Stadtmarketing als Dach aller Marketing-Aktivitäten

Standortmarketing, Tourismus-Marketing und City-Marketing wird als Gemeinschaftsaufga-

be von Wirtschaft und Verwaltung – gegebenenfalls unter Einbeziehung weiterer Beteiligter

– in öffentlich-privater Partnerschaft durchgeführt.

13

Eberhard, Die große Säule des Städtetourismus, in: Der Fremdenverkehr, Tourismus und Kongress (1974),

S. 20.

Seite 31 von 97Sie können auch lesen