"Erste Hilfe bei Grenzarbeit" Wohnen in Deutschland Arbeiten in den Niederlanden "Der startende Grenzarbeiter" - Team Grensoverschrijdend Werken ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

“Erste Hilfe bei Grenzarbeit”

Wohnen in Deutschland

Arbeiten in den Niederlanden

“Der startende Grenzarbeiter”

Team Grensoverschrijdend

Werken en Ondernemen

(team GWO)

Präsentation ITEM 14 juni 2018

Jens-Peter Heiß

Nicole Janssen

Inhalt Präsentation:

Der startende Grenzarbeiter

• Unbeschränkte Steuerpflicht

• Progressionsvorbehalt

• Steuerklasse

• Veranlagungsform

2

Inhalt Präsentation:

Der startende Grenzarbeiter

• Besteuerung - Belastingheffing

• Doppelbesteuerungsabkommen - Verdrag ter

voorkoming van dubbele belasting

• Soziale Sicherheit EU-Verordnung - Sociale

zekerheid EG-verordening

• Qualifizierende ausländische Steuerplicht -

Kwalificerende buitenlandse belastingplicht (kbb)

• Abführen der Sozialversicherungsbeiträge -

Premieheffing

3

Inhalt Präsentation: What if…?

• Einkommensteuer Lifetime-event:

• Beiträge zur Sozial- • Krankenversicherung

versicherung • Familie

• Homeoffice • Krankheit

• Grenzarbeit im • Arbeitsunfähig

laufe des Jahres • Arbeitslos

• besondere • Entlassung

Berufsgruppen

• Entsenden • Sozialleistungen

• Dienstwagen • (Gesetzliche) Rente

4

Situation 2017 Johann Weiss

• Johann Weiss ist alleinstehend und 30 Jahre alt

• Wohnt das ganze Jahr 2017 in Aachen

• keine Kinder, konfessionslos

• Arbeitet das ganze Jahr 2017 in Deutschland

(Lohn 40.000 / Lohnsteuer 6.593)

• Eigentumswohnung, 50% Eigentümer

Verkehrswert beträgt 200.000

Darlehenszinsen betragen 12.000

5

Johann Weiss in Deutschland

• Unbeschränkte Steuerpflicht

• Steuerpflicht über das Welteinkommen

• Arbeitgeber hält Lohnsteuer mit Stkl. I ein

• Sofern keine weiteren Einkünfte, keine Verpflichtung

zur Abgabe einer Einkommensteuererklärung

• Sozialversicherungspflicht in Deutschland

6

Johann Weiss in Deutschland

2017 Euro

Bruttoarbeitslohn 40.000,00

Summe der Sozialabgaben 8.270,00

Summe der Steuern 6.593,75

Nettolohn 25.136,25

Abgabenlast 37,16%

7

2018: Grenzüberschreitend

Arbeiten

• Johann Weiss ist alleinstehend und 30 Jahre alt

• Wohnt das ganze Jahr 2018 in Aachen

• Ab den 1. Januar 2018 fängt er bei einem

niederländischen Arbeitgeber in den Niederlanden

an zu arbeiten

• Sein niederländischer Lohn beträgt 40.000

(einbehaltene loonheffing 11.222)

• Eigentumswohnung, 50% Eigentümer:

Verkehrswert beträgt 200.000

Darlehenszinsen betragen 12.000

8

Grenzüberschreitend

Arbeiten

• Doppelbesteuerungsabkommen (DBA) zwischen

Deutschland und den Niederlanden

• DBA: Abspachen zwischen zwei Ländern

• Nach Einkommensart wird bestimmt, welches Land

das Besteuerungsrecht hat

• Das andere Land gewährt Freistellung für diese

Einkünfte, im Wohnland mit Progressionsvorbehalt

• DBA steht über der nationalen Gesetzgebung

9

EG-Verordnung:

Regeln soziale Sicherheit

• Arbeiten Sie in einem anderen EU-Mitgliedsstaat,

dann sind Sie in diesem Staat versichert

• In diesem Land werden Beiträge abgeführt

• Sie sind nur in einem Land sozialversichert

• Arbeiten Sie gleichzeitig in mehreren Ländern, muss

die Krankenkasse des Wohnlandes bestimmen, wo

Sie versichert sind

• A1-Formular beantragen

10Johann Weiss in den Niederlanden

• Steuernummer beantragen

=

Burgerservicenummer (BSN)

• Model – opgaaf gegevens voor de loonheffingen

ausfüllen, nötig für die Berücksichtigung der

Steuerermäßigungen (heffingskortingen) durch den

Arbeitgeber

-model opgaaf gegevens voor de loonheffingen

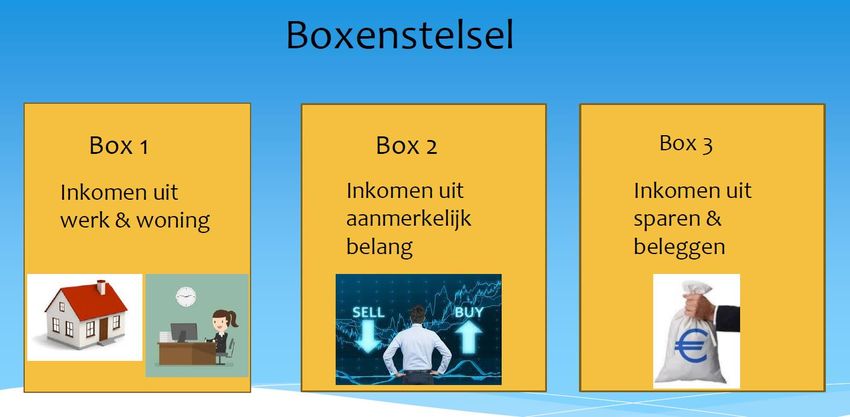

11Übersicht NL Steuersystem

12Johann Weiss in den Niederlanden

• Eine Person, die außerhalb der Niederlanden wohnt

und niederländische Einkünfte erzielt, ist buitenlands

belastingplichtig

• Arbeitgeber muss die Lohnsteuer und die

Sozialversicherung einbehalten und abtragen

• Beides wird an das niederländische Finanzamt

abgeführt

• Loonheffing besteht aus:

loonbelasting + premie volksverzekeringen

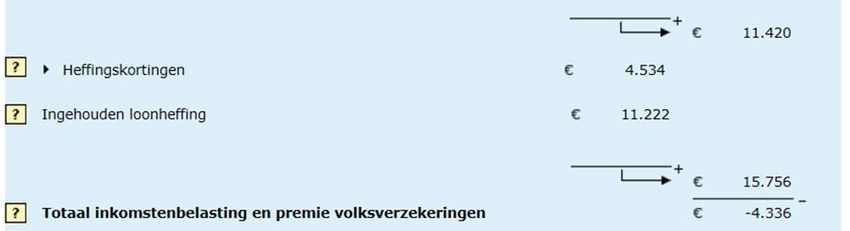

13Johann Weiss in den Niederlanden

• Bruttoarbeitslohn 40.000

• Der Arbeitgeber hat 11.222 loonheffing einbehalten

• Durch Arbeitgeber berücksichtigt:

Algemene heffingskorting

Arbeidskorting

14Steuertarife 2018:

Einkünfte aus werk en woning (box 1)

https://www.rijksoverheid.nl/documenten/circulaires/2017/12/20/eindejaarspersbericht-financien-2018

15Heffingskortingen 2018

• Algemene heffingskorting*

• Besondere Erhöhung der algemene heffingskorting

(Partner)

• Arbeidskorting*

• Inkomensafhankelijke combinatiekorting

• Overige heffingskortingen

* über den Arbeitgeber, andere über die

Einkommensteuererklärung

162018 17

Johann Weiss in den Niederlanden

18Johann Weiss in den Niederlanden

19Einkommensteuer:

Welche Ermäßigungen bestehen?

Werden die Voraussetzungen erfüllt, besteht Anspruch auf folgende Ermäßigungen:

• Fiscale partnerschap • Hypotheekrente aftrek

• Toerekening Duitse eigen woning

inkomensbestanddelen • Premie

tussen fiscale partners inkomensvoorzieningen

• Onderhoudsverplichting • Heffingvrij vermogen

en ex-partner box 3

• Weekenduitgaven • Zorgkosten

gehandicapte kinderen • Scholingsuitgaven

• Monumentenpand in • Giften

Nederland

20Einkommensteuer:

Welche Ermäßigungen bestehen?

Werden die Voraussetzungen erfüllt, besteht Anspruch auf folgende Ermäßigungen:

• Steuerlicher Partner • Abzug Darlehenszinsen

• Zurechnung eigenes Haus/Wohnung

in Deutschland

Abzugsposten zwischen

steuerlichen Partnern • Vorsorgeaufwendungen

• Steuerfreies Vermögen

• Unterhaltsverpflichtung box 3

an Ex-Partner

• Außergewöhnliche

• Bestimmte Ausgaben für Belastungen

behinderte Kinder • Schul-/Studienausgaben

• Denkmalschutz-Objekt • Spenden

in den Niederlanden

21“Qualifizierende ausländische

Steuerpflichtige”

Voraussetzungen:

• Einwohner eines EU/EWR Staates, Schweiz oder der

“BES-Inseln” und dort der Einkommensteuer grds.

unterliegend

• Einkommensteuererklärung

• Das Welteinkommen wird zu mindestens 90% in den

Niederlanden besteuert

Wenn man alle Voraussetzungen in einem Jahr erfüllt,

wird man steuerlich wie ein Einwohner behandelt

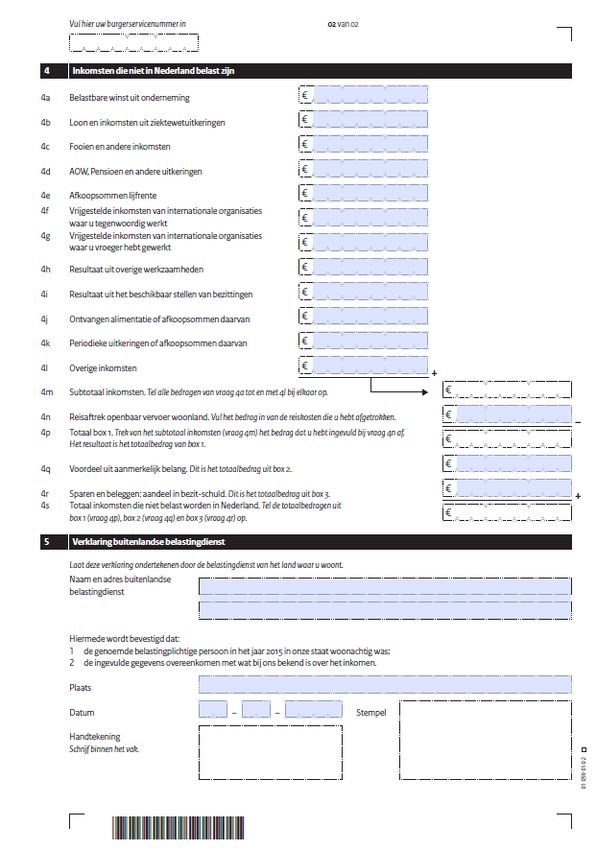

22Einkommensteuererklärung

• Das Finanzamt im Wohnland bestätigt die Höhe des

nicht in den Niederlanden zu versteuerenden

Einkommens

• Jährlich nötig um das richtige Welteinkommen zu

bestimmen und den %-Satz ermitteln zu können

• Der Antrag wird zeitgleich mit der

Einkommensteuererklärung ausgefüllt

• Steuererklärung kann sofort (online) versendet

werden, die Einkommenserklärung kann nach

Bestätigung der ausländischen Behörde später

nachgereicht werden

2324

90% oder mehr des Einkommens

werden in den NL besteuert

• Für dei Berechnung der 90% Grenze ist folgender

Bruch anzuwenden:

Zähler①

-------- X 100 = %

Nenner②

• ① alle auf Grund des DBA in den NL steuerpflichtige

Einkünfte (box 1+2+3)

• ② Welteinkommen (box 1+2+3)

• alle Abzugsposten und Ermäßigungen werden außer

Acht gelassen

25Zähler 40.000

-------------------- X 100 = 100%

Nenner 40.000 Beispiel 1

Ausgangssituation für alle Beispiele, die folgen:

Einwohner Deutschlands und es liegt eine bestätigte

Einkommenserklärung vor .

• Person arbeitet in den NL als Arbeitnehmer für einen

NL Arbeitgeber

• Lohn 40.000, in den Niederlanden besteuert

• Keine Einkünfte Box 1, 2 oder 3 in Deutschland

• Voraussetzungen der KBB sind erfüllt, somit Anspruch

auf alle Ermäßigungen

• Eigentumswohnung, abziehbarer Zins 50% = 6.000

2627

28

Zähler 25.000

-------------------- X 100 = 50%

Nenner 50.000 Beispiel 2

• Person arbeitet Teilzeit als Arbeitnehmer für einen NL

Arbeitgeber

• Sie arbeitet auch Teilzeit in DE für einen deutschen

Arbeitgeber

• Lohn in den Niederlanden 25.000 und

Lohn Deutschland 25.000

• Keine anderen Einkünfte in Box 1, 2 oder 3 in

Deutschland

• Die Voraussetzungen der KBB werden nicht erfüllt,

keinen Anspruch auf Ermäßigungen

29Zähler 20.000

-------------------- X 100 = 89%

Nenner 22.400 Beispiel 3

• Person arbeitet als Arbeitnehmer bei einem

niederländischen Arbeitgeber

• Lohn 20.000

• In Deutschland besteht ein Sparbuch (Box 3 NL)

• nach Abzug des steuerfreien Vermögens führt dies zu

einem “fiktiven Ertrag” in den Niederlanden i.H.v.

2.400

• Die Voraussetzungen der KBB werden nicht erfüllt,

keinen Anspruch auf Ermäßigungen

30“Fiscale partner” (fp)

• Individuelle Beurteilung der steuerpflicht pro Person

• Kein gemeinsamer Tarif

• Kein gemeinsamer Steuerbescheid

• Es kann wohl von dem gemeinsamen

Steuerprogramm Gebrauch gemacht werden

• Wenn die Voraussetzungen der fiscaal partnerschap

erfüllt werden, dürfen die Partner die Abzugsposten

frei verteilen

31Voraussetzungen der

“fiscaal partnerschap” (fp)

Verheiratet oder eingetragener Lebenspartner

oder

beide unverheiratet, mehrjährig unter derselben

Adresse gemeldet und eine der folgenden

Voraussetzungen wird erfüllt:

o notarieller Vertrag über das Zusammenleben

o gemeinsames Kind

o ein Kind des Anderen anerkannt

o unter der Adresse ist auch ein minderjähriges Kind einer der

beiden Partner gemeldet (samengesteld gezin)

o beim pensioenfonds als pensioenpartners gemeldet

o gemeinsames Wohneigentum

o im Vorjahr lag bereits die fiscaal partnerschap vor

32Fiscaal Partner

• Beide erfüllen die Voraussetzungen der fp

• Beide erfüllen die Voraussetzungen der

kwalificerende buitenlandse belastingplicht

• Dann besteht Anspruch auf alle Ermäßigungen in den

Niederlanden

• Zwischen den Partnern kann frei verteilt werden

33Fiscaal partner KBB

• Ausgangssituation: Eine Person, die ausländisch

steuerpflichtig ist, hat keinen steuerlichen Partner

Es sei denn:

• Beiden erfüllen die Voraussetzungen der fp

(verheiratet, zusammenwohnend etc.) und

• Partner 1 qualifiziert und Partner 2 qualifiziert für

sich selber auch oder

• Partner 1 qualifiziert und Partner 2 nicht, aber beide

qualifizieren gemeinsam (Einkommen von beiden

zusammen erfüllt die 90% Voraussetzung)

34Zähler 20.000

-------------------- X 100 = 100%

Nenner 20.000 Beispiel 4

• Ehemann und Ehefrau arbeiten beide in den

Niederlanden als Arbeitnehmer für einen

niederländischen Arbeitgeber

• Lohn Ehemann 20.000, Lohn Ehefrau 20.000

• Keine anderen Einkünfte in Box 1, 2 oder 3 in

Deutschland

• Beide erfüllen die Voraussetzungen der KBB,

Anspruch auf Ermäßigungen KBB

• Werden als fiscale partners behandelt und können

den Abzug der Ermäßigungen untereinander verteilen

35Zähler 120.000

----------------------- X 100 = 96%

Nenner 125.000 Beispiel 5

• Ehemann arbeitet in den Niederlanden als Arbeitnehmer

für einen niederländischen Arbeitgeber

• Ehefrau erhält in Deutschland Arbeitslosengeld

• Lohn Ehemann 120.000, Arbeitslosengeld Ehefrau 5.000

• Keine anderen Einkünfte in Box 1, 2 oder 3 in Deutschland

• Zusammen erfüllen sie die Voraussetzungen der KBB,

Anspruch auf Ermäßigungen KBB zu 100%

• Werden als fiscale partners behandelt und können den

Abzug der Ermäßigungen untereinander verteilen

36Beispiel 6: Johann Weiss

• Johann arbeitet in den Niederlanden als Arbeitnehmer für

einen niederländischen Arbeitgeber

• Seine Ehefrau bezieht deutschen Lohn

• Lohn Johann 40.000, Lohn Frau 30.000

• Keine anderen Einkünfte in Box 1, 2 oder 3 in Deutschland

Ehemann Ehefrau Gemeinsam

Zähler 40.000 Zähler 0 Zähler 40.000

---------------------- X 100 = 100% ---------------------- X 100 = 0% ----------------------- X 100 = 57%

Nenner 40.000 Nenner 30.000 Nenner 70.000

• Johann erfüllt die Voraussetzungen der KBB, Anspruch auf

Ermäßigungen KBB für seinen eigenen Abzugsbestandteil

• Gemeinsam erfüllen sie nicht die Voraussetzungen, daher keine

fp und keine Verteilung von Ermäßigungen untereinander

37Beispiel 6 Johann Weiss Abwandlung

• Gemeinsam sind sie Eigentümer einer Wohnung in

Deutschland

• Abzug eigen woning 12.000

• Nur Johann qualifiziert

• Sein Anteil an der Wohnung beträgt 50%, also 6.000

• Ihren Anteil kann sie ihm nicht zurechnen, keine fp

• Sein Einkommen beträgt 40.000-6.000= 34.000

3839

2018

Inkomen uit werk en woning (box 1)

40Unterschied zwischen Steuern und

Sozialversicherung

• KBB gilt nur für die Einkommensteuer und nicht für die

Sozialversicherung

• Für Sozialabgaben besteht ein eigener Begriff der

Partnerschaft

• Dafür müssen nicht die Voraussetzungen der KBB erfüllt

werden

• Wichtig bei Einkünften niedriger als 33.994 (nach

Berücksichtigung von Abzugsposten)

• Bei höheren Einfünften bezahlt man lediglich Steuern

und gelten die Regeln der KBB (siehe Beispiel 1 bis 6)

41Beispiel 7 Johann Weiss

(Abwandlung des Beispiels 6)

• Johann hat niederländischen Lohn 40.000

• Ehefrau hat deutschen Lohn 30.000

• Keine anderen Einkünfte in Box 1, 2 oder 3 in Deutschland

• Gemeinsam sind sie Eigentümer einer Wohnung in

Deutschland

• “Aftrek eigen woning” 12.000

• Nur Johann erfüllt die Voraussetzungen der KBB,

Anspruch auf Abzugsposten i.H.v. 50% = 6.000

• Gemeinsam erfüllen sie nicht die Voraussetzungen, daher

keine fp und keine Verteilung von Ermäßigungen

untereinander

• Seine Einkünfte für die Besteuerung betragen:

40.000 - 6.000 = 34.000

42Beispiel 7 “Premieheffing”

• Im Rahmen der Sozialabgaben darf die Ehefrau hingegen

als Partner berücksichtigt werden und kann eine

Verteilung des “aftrekpost eigen woning” erfolgen

• Die Einkünfte für die Berechnung der Sozialabgaben

betragen: 40.000 - 12.000 = 28.000

Ergebnis:

• Das steuerpflichtige Einkommen beträgt 34.000

• Die Einkünfte für die Berechnung der Sozialabgaben

betragen: 28.000

4344

45

46

47

Zum Schluss

• Elektonische Übermittlung der Steuererklärung in

den Niederlanden vor dem 01.Juli

• Digitale Unterschrift (DigiD) oder Benutzername mit

Passwort

https://www.belastingdienst.nl/wps/wcm/connect/bldcontentde/belastingdienst/privatpersonen/

48Mehr Informationen beim

zuständigen Finanzamt

www.belastingdienst.nl

Zoekterm: kwalificerende buitenlandse belastingplicht

https://www.belastingdienst.nl/wps/wcm/connect/bldcontentde/belastingdienst/privatpersonen/

Belastingdienst Buitenland

BelastingTelefoon Buitenland:

00 31 555 385 385

49Johann Weiss in Deutschland

• Unbeschränkte Steuerpflicht

• Steuerpflicht über das Welteinkommen

• gem. DBA aber kein Besteuerungsrecht

• 100% Freistellung in Deutschland

• Steuer = 0, da keine anderen Einkünfte in

Deutschland

Aber dennoch:

Verpflichtung zur Abgabe einer Einkommensteuererklärung

• Nachweis der tatsächlichen Besteuerung

50Beginn der nichtselbständigen Tätigkeit

im Laufe des Jahres?

Beispiel:

Vom 01.01. - 30.08. tätig in Deutschland

Beginn der Tätigkeit in den Niederlanden: Am 01.09.

Was sind die Folgen ?

• “Deutscher Lohn” ist steuerpflichtig in Deutschland

(Arbeitgeber hat Lohnsteuer einbehalten)

• “Niederländischer Lohn” ist von der Besteuerung in

Deutschland freizustellen

Beachte: Die freigestellten Einkünfte unterliegen dem

Progressionsvorbehalt

Hinweis: Es können Werbungskosten geltend gemacht werden.

51Beginn der nichtselbständigen Tätigkeit

im Laufe des Jahres?

Hinweise zur deutschen Steuererklärung

• “Deutscher Lohn” auf Anlage N - wie gewohnt -angeben

• “Niederländischer Lohn” auf Anlage N-AUS erfassen

und auf Anlage N Zeile 22 von der Besteuerung

freistellen lassen

• Werbungskosten im Zusammenhang mit

steuerfreiem Lohn auf Anlage N Zeile 94 erfassen

Beachte: Progressionsvorbehalt der in den Niederlanden zu

versteuernden Einkünfte in der deutschen Veranlagung

• Auch hier: Nachweis der tatsächlichen Versteuerung in NL beifügen

52Johann Weiss in Deutschland

verheiratet

Wichtige Hinweise

1. Mögliche Folgen für die Steuerklasse des Partners

Beispiel:

Der verheiratete Partner hat Einkünfte aus

nichtselbständiger Arbeit i.H.v. 30.000 in Deutschland

(Stkl. III wurde gewählt)

• Die Änderung der Steuerklasse (Deutscher

Arbeitslohn) in Erwägung ziehen

Grund: Hohe Nachzahlung vermeiden

53Johann Weiss in Deutschland

verheiratet

Wichtige Hinweise

2. Sorgfalt bei der Prüfung der Veranlagungsart

Beispiel:

Der verheiratete Partner hat Einkünfte aus

nichtselbständiger Arbeit i.H.v. 30.000 in Deutschland

(Einkünfte Johann Weiss Niederlande 40.000)

• Es besteht eine Verpflichtung zur Abgabe der

Einkommensteuererklärung

• Es besteht die Möglichkeit zur Zusammenveranlagung

oder zur Einzelveranlagung von Ehegatten

54Johann Weiss in Deutschland

verheiratet

Bei Zusammenveranlagung:

• Besteuerung des Welteinkommens, da Wohnsitz in

Deutschland

• Einkünfte von Johann Weiss (39.000!)* sind von der

deutschen Steuer zu 100% freizustellen

• Beachte: Progressionsvorbehalt nach Par. 32b EStG,

d.h. der Steuertarif erhöht sich

• Ehepartner B wohnt und arbeitet in Deutschland,

d.h. Steuerpflicht in Deutschland

*40.000 – 1.000 Arbeitneherpauschbetrag

55Johann Weiss in Deutschland

verheiratet

• Ermittlung der Progressionseinkünfte nach

deutschem Steuerrecht

• Werbungskosten im Zusammenhang mit der Tätigkeit

in den Niederlanden mindern die

Progressionseinkünfte

• Berücksichtigung der niederländischen

Vorsorgeaufwendungen in deutscher

Steuererklärung

• Bei Zusammenveranlagung: 4.974 Einkommensteuer

56Johann Weiss in Deutschland

verheiratet

Bei Einzelveranlagung von Ehegatten

• Beide Steuerpflichtigen werden einzeln beurteilt

• Johann Weiss muss keine Steuern zahlen

• Ehepartner muss 4.410 entrichten

aber: Ersparnis: 564 gegenüber der

Zusammenveranlagung

Fragestellung immer:

Ist der Vorteil der Zusammenveranlagung größer als der

Nachteil des Progressionsvorbehalts?

57Einkommensteuer und Sozialversicherung

58What if… Homeoffice?

Gleichzeitig arbeiten in 2 Ländern?

Besteuerung

• Nichtselbständige Arbeit, Besteuerung im Arbeitsland

• Bei Homeoffice (20%), wird dieser Teil im Wohnsitzstaat

(Deutschland) besteuert und der andere Teil (80%) im

Tätigkeitsstaat (Niederlande)

• Bei Homeoffice (40%), ist dieser Teil in Deutschland und

die übrigen 60% in den Niederlanden zu besteuern

• Beachte: Progressionsvorbehalt der in den Niederlanden

zu versteuernden Einkünfte in der deutschen Veranlagung

59What if… Homeoffice?

Gleichzeitig arbeiten in 2 Ländern?

Sozialversicherung

• Bei Arbeiten in mehreren Ländern (z.B. Homeoffice)

kann sich die Sozialversicherung ändern

• A1 Formular bei Krankenkasse erfragen

60What if… Homeoffice?

Gleichzeitig arbeiten in 2 Ländern?

Sozialversicherung

• “Wesentliche Arbeit” (>25%) im Wohnland?

Anteil Arbeit im Wohnland? Sozialversicherung

Bei Homeoffice (25 %) Geht auf Deutschland über

“wesentlicher Teil der Arbeit”

in Deutschland ausländischer Arbeitgeber muss sich in

Deutschland registrieren um Beiträge

abzuführen

61What if… besondere Berufsgruppen?

mit eigenen Vorschriften im DBA

• Arbeit auf grenzüberschreitendem Gewerbegebiet

• See-Binnenschiffer und Tätigkeit an Bord von

Luftfahrzeugen

• Aufsichtsrats- oder Verwaltungsratsvergütungen,

sowie Geschäftsführervergütungen

• Künstler und Sportler

• Öffentlicher Dienst

• Gastprofessoren, Lehrer und Studenten

62What if… Entsendung?

Besteuerung

Wenn ein in Deutschland wohnender Arbeitnehmer für

seinen deutschen Arbeitgeber in den Niederlanden

arbeitet:

• Im DBA ist eine 183-Tage Regelung enthalten (183 Tage

in einem Zeitraum von 12 Monaten)

63What if… Entsendung?

Besteuerung

Wenn eine der folgenden drei Voraussetzungen gegeben

ist, hat die Niederlande das Besteuerungsrecht:

• mehr als 183 Tage Anwesenheit in den Niederlanden

• Lohn wird zu Lasten eines niederländischen Arbeitgebers

gezahlt

• Lohn wird zu Lasten einer niederländischen

Betriebsstätte gezahlt

64What if… Entsendung?

Sozialversicherung

• A1 Erklärung bei der Krankenkasse beantragen

• Fortsetzung der Sozialversicherung in Deutschland

während der Entsendung

65What if…

Dienstwagen und andere Leistungen?

Ein durch den Arbeitgeber gewährter sog. “geldwerter

Vorteil gehört zum Arbeitslohn:

• Private PKW-Nutzung

• Steuerpflichtig im Arbeitsland , im selben Verhältnis

wie die Arbeitstage besteuert werden

66Krankenversicherung

• Als Grenszarbeiter schließen Sie sich einer

niederländischen Krankenkasse an

• Es besteht eine freie Wahl der Krankenkasse

• Die niederländische Krankenkasse erteilt ein S1-

Formular (E-106), damit Sie sich auch bei der

deutschen Krankenkasse registrieren können

• Der Grenzarbeiter kann vom Gesundheitssystem

beider Länder Gebrauch machen

• Mehr Information bei der Krankenversicherung

67Krankenversicherung

• Achtung: Mitversicherte Familienangehörige

• Mehr Informationen bei der CAK oder Deutsche

Krankenkasse

• Prüfberechnung: Anspruch auf zorgtoeslag?

• Mehr Informationen beim Belastingdienst

68Lifetime Ereignisse

69What if… Familie?

Kindergeld

• Abhängig von der Familiensituation und des

Alters der Kinder

• Zusammenführung des deutschen Kindergelds

und des niederländischen Kindergelds

• Neben dem Kindergeld möglicherweise auch

Anspruch auf das kindgebonden budget

• Mehr Informationen beim Bureau voor Duitse

Zaken van de SVB oder der Familienkasse

70What if… Krankheit?

• Im Krankheitsfall hat der niederländische Arbeitgeber

für die ersten 2 Jahre eine

Lohnfortzahlungsverpflichtung

• Mindestens i.H.v. 70% des zuletzt verdienten Lohns

• Steuerpflichtig in dem Land, in dem man

üblicherweise gearbeitet hätte, wenn man nicht

krank gewesen wäre

• Versicherungspflicht in den Niederlanden

71What if… Erwerbsminderung?*

Arbeitnehmer kann nicht mehr (vollständig) arbeiten

Die folgenden Fragen sind wichtig:

• Bleibt der Arbeitsvertrag mit dem Arbeitgeber bestehen?

• Liegt eine vollständige Arbeitsunfähigkeit vor?

• Liegt eine teilweise Erwerbsminderung vor und arbeitet

der Arbeitnehmer weiter?

• Welches Land zahlt?

• Mehr Informationen bei der UWV

72What if… Arbeitslos?*

• Ist man vollständig arbeitslos, muss sich der

Arbeitnehmer bei der Arbeitsagentur für Arbeit melden

• Anspruch auf Arbeitslosengeld in Deutschland, obwohl

die Beiträge in den Niederlanden gezahlt wurden

(Wohnlandprinzip)

• Auf dem Formular U1 (E-310) legt das UWV die

versicherten Zeiträume fest (Zur Verwendung durch die

Arbeitsagentur für Arbeit)

• Wechsel der Versicherungspflicht in das Wohnland, wenn

keine Arbeit in den Niederlanden mehr ausgeübt wird

73What if… Teil-arbeitslosigkeit?*

• Ist man Teilarbeitslos, besteht Recht auf

niederländische Leistungen (das niederländische

Arbeitsverhältnis bleibt bestehen und es wird noch

gearbeitet)

• Wichtig ist, dass die Teilarbeitslosigkeit auch bei der

Agentur für Arbeit gemeldet wird

• Versicherungspflicht in den Niederlanden, wenn die

Arbeit in den Niederlanden ausgeübt wird

74What if… Entlassung?

• Arbeitgeber und Arbeitnehmer beenden das

Arbeitsverhältnis

• manchmal mit einer Abfindung

• Steuerpflicht in dem Land, wo auch die Arbeitstage

besteuert werden (während der letzten 12 Monate)

• Wechsel der Versicherungspflicht ins Wohnland, wenn

keine Arbeit mehr in den Niederlande ausgeübt wird

• Komplexe Situationen: Heimarbeit und Arbeiten in

mehreren Ländern spielt ggfs. eine Rolle!

75What if… Sozialleistungen / Rente?*

Besteuerungsrecht ist abhängig von der Höhe aller

niederländischen Sozialleistungen / Renten im Jahr:

• Arbeitslosengeld / WW

• Arbeitsunfähigkeitsgeld / WIA

• Rente / AOW

76What if… Sozialleistung / Rente?

Besteuerungsrecht abhängig von der Höhe der

Jahresbeträge:

+ niederländische Sozialversicherungsleistungen/Renten

+ niederländische Betriebsrenten

+ private Altersvorsorge / Lijfrente uitkeringen

Wichtig: Alle Beträge summieren

Besteuerungsrecht Deutschland < € 15.000

Besteuerungsrecht Niederlande > € 15.000

77What if… Beamtenpension?

• Pensionen, die als Beamter in den Niederlanden

aufgebaut wurden, werden in den Niederlanden

besteuert

• Außer man hat die deutsche Staatangehörigkeit

78What if…Beispiel Rente?

Einwohner Deutschlands ist 80 Jahre alt und bezieht:

Deutsche Rente 8.000

Private Rente Deutschland 2.000

Beamtenpension Deutschland 1.500 +

11.500

AOW 9.000

Private Rente Niederlande 2.000 +

11.000 +

Zusammen 22.500

Beträge aus den Niederlanden < 15.000 -> Besteuerungsrecht

Deutschland

79Übergangsrecht nach DBA

• Werden Alterseinkünfte aus den Niederlanden

aufgrund des neuen DBA erstmalig in den

Niederlanden besteuert, kann auf Antrag ein

verminderter Steuersatz zur Anwendung kommen

Jahr maximal

2016 10%

2017 10%

2018 15%

2019 20%

2020 25%

2021 30%

80What if… Anspruch auf Freistellung?

• Empfängt man Einkünfte aus den Niederlanden, die

auf Grund des Doppelbesteuerungsabkommens in

Deutschland besteuert werden, dann ist die

Freistellung dieser Einkünfte in den Niederlanden zu

beantragen

-aanvraag vrijstelling loonheffing

81Nützliche Links

• www.belastingdienst.nl

-wonen in Duitsland en werken in Nederland

• www.rivg.nl

-aanvragen BSN

• www.svb.nl/bdz

-startpagina Bureau Duitse Zaken

• www.toeslagen.nl

-toeslagen buitenland

• www.hetcak.nl

-zorgverzekering buitenland

• www.uwv.nl

-werkeloos, ziek en arbeidsongeschikt buitenland

• www.grensinfo.nl

• www.grensinfo.eu

8283

Erste Hilfe bei Grenzarbeit, gibt es Fragen?

Vielen Dank für Ihre Aufmerksamkeit

84Team Grensoverschrijdend Werken en

Ondernemen (GWO)

Sie können auch Kontakt mit uns aufnehmen:

Aus Deutschland: 0800 - 10 11 352

Aus Belgien: 0800 - 90 220

Aus den Niederlanden: 0800 - 024 12 12

von Montags bis Freitags von 9:00 – 16:00

85Sie können auch lesen