Etwas weniger Dynamik - Wirtschaftslagebericht für den Landkreis Ludwigsburg, Oktober 2018 - IHK Stuttgart

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Etwas weniger Dynamik Wirtschaftslagebericht für den Landkreis Ludwigsburg, Oktober 2018

Herausgeber Industrie- und Handelskammer

Region Stuttgart

Bezirkskammer Ludwigsburg

Kurfürstenstr. 4, 71636 Ludwigsburg

Postfach 6 09, 71606 Ludwigsburg

Telefon 07141 122-0

Telefax 07141 122-1035

www.stuttgart.ihk.de

info.lb@stuttgart.ihk.de

Konzeption Referat Außenwirtschaft, Handel und

Verkehr

Redaktion Reiner Boucsein

Stand Oktober 2018

© 2018 Industrie- und Handelskammer

Region Stuttgart

Bezirkskammer Ludwigsburg

Alle Rechte vorbehalten.

Nachdruck oder Vervielfältigung auf Papier

und elektronischen Datenträgern sowie

Einspeisungen in Datennetze nur mit

Genehmigung des Herausgebers.

Alle Angaben wurden mit größter Sorgfalt

erarbeitet und zusammengestellt. Für die

Richtigkeit und Vollständigkeit des Inhalts

sowie für zwischenzeitliche Änderungen

übernimmt die Industrie- und Handels-

kammer Region Stuttgart Bezirkskammer

Ludwigsburg keine Gewähr

Zertifiziertes Qualitätsmanagement

nach DIN ISO 9001

Inhaltsverzeichnis

1. Etwas weniger Dynamik 5

2. Industrie vorsichtiger, Bauwirtschaft boomt weiter 7

3. Dienstleister bei guter Lage weniger zuversichtlich 9

4. Handel mit durchwachsenem Lagebild 10

Anschriften 11

IHK-Konjunktur- Der IHK-Konjunkturklimaindex spiegelt das Ergebnis der IHK-Konjunkturumfrage

klimaindex: in einem Wert wider. Er ist Frühindikator für die konjunkturelle Entwicklung. Ent-

scheidend für die Interpretation der konjunkturellen Entwicklung im Zeitverlauf ist

die Veränderung des Index. Nimmt er zu, wird sich die Konjunktur tendenziell

positiv entwickeln, nimmt er ab, verschlechtert sich hingegen tendenziell die wirt-

schaftliche Entwicklung.

IHK-Salden- Sie werden als Saldo der positiven beziehungsweise negativen Antworten zu den

Indikatoren: jeweiligen Fragen ermittelt und können demnach zwischen minus 100 und plus

100 Prozentpunkten liegen. Ein Indikator von Null zeigt an, dass sich die positiven

und negativen Antworten genau die Waage halten. Ein positiver Indikatorwert

bedeutet, dass es mehr positive als negative Antworten gibt.

IHK-Konjunktur- Die IHK-Konjunkturberichte erscheinen zu Jahresbeginn, im Frühsommer und im

berichte: Herbst. Seit dem Frühsommer 2009 werden die Umfragen auf Basis der neuen

Wirtschaftszweigklassifikation WZ 2008 erhoben. Ergebnisse aus früheren Um-

fragen wurden für die neue Branchenklassifikation umgerechnet und können da-

her von früher veröffentlichten Werten abweichen. Für den aktuellen Wirtschafts-

lagebericht wurde von rund 30.000 Mitgliedern ein repräsentativer Ausschnitt von

431 Unternehmen im Landkreis Ludwigsburg befragt, von denen sich 37,4 Pro-

zent bis Ende September 2018 an der Umfrage beteiligt haben.

Die Industrie- und Handelskammern in Baden-Württemberg erstellen Berichte zur

Wirtschaftslage seit 1952. Sie sind die Organisation mit der größten Erfahrung für

diesen Bereich.1. Etwas weniger Dynamik

Von den Unternehmen im IHK-Bezirk Ludwigsburg kommen im Herbst 2018

insgesamt günstige Lagebewertungen, das Top-Niveau vom Frühsommer wird

aber nicht mehr erreicht: Bei fast 54 Prozent der Unternehmen ist die Ge-

schäftslage gut, bei knapp 8 Prozent schlecht. Im Frühsommer betrug das Ver-

hältnis noch 58 zu 3 Prozent. Bei der Frage nach den Geschäftserwartungen für

die nächsten 12 Monate stehen rund 26 Prozent „verbessern“ knapp 16 Prozent

„verschlechtern“ Rückmeldungen gegenüber. Der entsprechende Saldowert

gibt im Vergleich zum Frühsommer um gut 12 Prozentpunkte nach.

Zu den Unsicherheiten über die zukünftige Nachfrageentwicklung tragen maßgeblich

die diversen bestehenden beziehungsweise angedrohten Sanktionen und Strafzölle

sowie die schwierigen Brexit-Verhandlungen bei. Das tangiert nicht nur die Exporteu-

re sondern auch deren Lieferketten. Der Konjunkturklimaindex, der Lage und Erwar-

tungen in einem Wert zusammenfasst, erreicht 127 Punkte, 11 weniger als zuletzt.

Der Blick auf Umsatzentwicklung, Ertragslage und Auftragseingang zeigt deutlich po-

sitive Saldowerte, aber nicht mehr so ausgeprägt wie im Frühsommer: Die Umsätze

sind im Vergleich zum Herbst 2017 bei gut vier von zehn Unternehmen gestiegen und

bei etwas mehr als zwei von zehn gefallen. Die Ertragslage bewerten rund vier von

zehn Unternehmen mit „gut“, etwa jedes siebte mit „schlecht“. Drei von zehn Unter-

nehmen verzeichnen beim Auftragseingang derzeit eine steigende und rund zwei von

zehn eine fallende Tendenz.

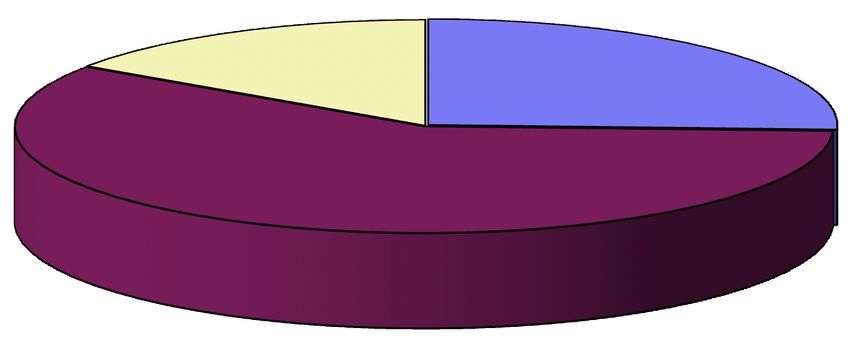

Relativ hohes Lageniveau, vorsichtigere Erwartungen

IHK-Konjunkturindikatoren (alle Branchen)

Momentane Geschäftslage

160,0

schlecht

150,0 7,8%

140,0

130,0

120,0 befriedi-

gend gut

110,0 38,4% 53,8%

100,0

(Abweichungen von 100 ergeben sich durch

90,0 Rundungen)

80,0

IHK-Lageindikator Erwartete Geschäftslage

70,0 IHK-Erwartungsindikator

IHK-Konjunkturklimaindex

schlech- besser

60,0 ter 25,7%

IHK-Konjunkturklimaindex: geometrisches Mittel 15,5%

50,0 aus den Salden der positiven und negativen

Antworten auf die Fragen zur aktuellen Lage und

40,0 zu den Geschäftserwartungen für die kommenden

zwölf Monate

30,0

gleich

bleibend

58,8%

Die IHK-Konjunkturberichte erscheinen zu Jahresbeginn, im Frühsommer und im Herbst.

Die Abkürzungen in den Zeitleisten der Abbildung bedeuten: JB - Jahresbeginn, F - Früh-

jahr, S - Sommer, H - Herbst, FS - Frühsommer. Seit dem Frühsommer 2009 werden

die Umfragen auf Basis der neuen Wirtschaftszweigklassifikation WZ 2008 erhoben. Er-

gebnisse aus früheren Umfragen wurden für die neue Branchenklassifikation umgerech-

net und können daher von früher veröffentlichten Werten abweichen.

51. Etwas weniger Dynamik

Auf die Frage nach den Risiken für die eigene wirtschaftliche Entwicklung geben die

Unternehmen am häufigsten Fachkräftemangel an. Rund sechs von zehn Unterneh-

men (59 Prozent) erwarten dadurch Bremseffekte, das sind vier Prozentpunkte mehr

als im Frühsommer. Am zweithäufigsten werden steigende Arbeitskosten genannt (46

Prozent). Es folgen die Sorgen vor einer schwächeren Inlandsnachfrage sowie stei-

genden Energie- und Rohstoffpreisen (44 beziehungsweise 35 Prozent Nennungen).

Gut drei von zehn Unternehmen wollen in den nächsten zwölf Monaten mehr im In-

land investieren, rund jedes zehnte geht von niedrigeren Investitionsausgaben aus.

Der Saldowert aus „zunehmen“ minus „abnehmen“ Angaben beträgt aktuell 21 Pro-

Inlandsinvestitionen

zentpunkte und bewegt sich damit auf

keine Inv.

6,5%

dem Niveau vom Frühsommer. Als

abnehmen

10,2% Investitionsmotiv dominiert Ersatzbe-

zunehmen

31,2%

darf, gefolgt von Rationalisierung, Ka-

pazitätserweiterung/Expansion, Digita-

gleich lisierung und Innovationen

bleiben

52,0%

(67/43/36/36/35 Prozent Nennungen).

(Abweichungen von 100 ergeben sich durch Rundungen)

Ausgehend vom hohen Beschäfti-

Beschäftigtenzahl vor Ort gungsstand erwartet jedes zweite Un-

fallen

20,3%

ternehmen für die nächsten Monate

steigen

29,9% eine in der Tendenz gleich bleibende

Beschäftigtenzahl. Personalaufsto-

ckungen planen drei von zehn Unter-

gleich

bleiben nehmen, Anpassungen nach unten

49,8%

rund zwei von zehn Unternehmen.

Einen weiteren deutlichen Beschäftigungsaufbau begrenzen der Fachkräftemangel

und die höheren Arbeitskosten, also die beiden am häufigsten genannten individuel-

len Geschäftsrisiken.

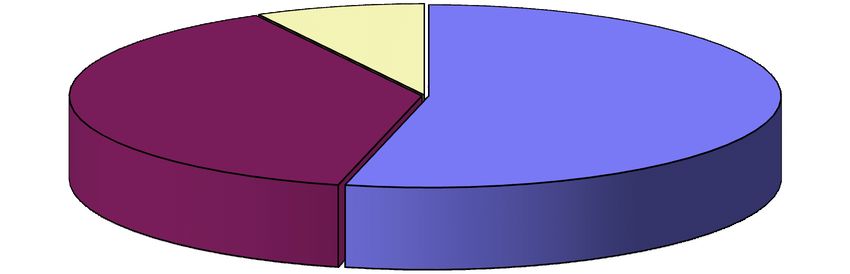

62. Industrie vorsichtiger, Bauwirtschaft boomt weiter

Im Herbst 2018 geben etwas mehr als die Hälfte der Industrieunternehmen eine

gute Geschäftslage an, bei weniger als jedem zehnten ist sie schlecht. Der ent-

sprechende Saldowert liegt mit 45 Prozentpunkten deutlich im Plus, jedoch 13

Prozentpunkte unter dem Top-Wert vom Frühsommer. Bei den Angaben zur

Umsatzentwicklung im Vergleich zum Herbst 2017, der aktuellen Ertragslage

und zur derzeitigen Tendenz beim Auftragseingang liegen die Saldowerte aus

positiven und negativen Antworten weiter deutlich im Plus, aber nicht mehr so

ausgeprägt wie im Frühsommer (aktuell: 26/21/15 Prozentpunkte, Frühsommer:

44/25/22 Prozentpunkte).

Angesichts der zuletzt geringeren Nachfragezuwächse und mit Blick auf diverse Un-

wägbarkeiten bei der weiteren Nachfrageentwicklung in Zeiten von Sanktionen,

Strafzöllen sowie unklaren Brexit-Auswirkungen fallen die Geschäftserwartungen für

die nächsten Monate vorsichtiger aus als im Frühsommer: Der Saldowert aus „ver-

bessern“ minus „verschlechtern“ Angaben liegt aktuell mit rund 22 Prozentpunkten im

Plus, jedoch 7 Prozentpunkte unter dem Wert vom Frühsommer. Mit durchschnittlich

88 Prozent sind die Kapazitäten sehr gut ausgelastet. Die inländischen Investitions-

Industrie: hohes Lageniveau, vorsichtig optimistische Erwartungen

(in %, Abweichungen von 100 durch Rundungsdifferenzen,

Erwartete Investitionen: Differenz zu 100 = keine Investitionen)

31,9

31,0

34,0

52,8

gut/besser/steigen(d)

befriedigend/gleich bleibend

52,1 schlecht/schlechter/fallen(d)

59,9

53,5

39,4

16,0

7,7 9,2 9,0

Geschäftslage H/18 Erwartete Erwartete Investitionen Beschäftigtenzahl

Geschäftsentwicklung

planungen bleiben in der Industrie klar aufwärts gerichtet: Der Saldowert von „zu-

nehmen“ minus „abnehmen“ Angaben beträgt 25 Prozentpunkte, ähnlich wie im

Frühsommer. Knapp jeder dritte Industriebetrieb will die Beschäftigung ausbauen,

rund jeder sechste plant Reduzierungen. Der Saldowert verbessert sich um rund vier

Prozentpunkte gegenüber der Vorumfrage.

72. Industrie vorsichtiger, Bauwirtschaft boomt weiter

Risiken für die eigene Geschäftsentwicklung sehen die Industrieunternehmen insbe-

sondere in steigenden Arbeitskosten, höheren Energie- und Rohstoffpreisen, einer

schwächeren Auslandsnachfrage und Fachkräftemangel (50/47/45/43 Prozent Nen-

nungen). Das Geschäftsrisiko schwächere Auslandsnachfrage wird jetzt um 11 Pro-

zentpunkte häufiger als im Frühsommer genannt, als lediglich 34 Prozent der Indust-

riebetriebe eine solche Bewertung abgaben. Die Exporterwartungen der Industrie fal-

len für die nächsten Monate

Industrie mit weniger Exportoptimismus

Exporterwartungen in der Industrie in den nächsten 12 Monaten

(Differenz zu 100 = keine Exporte) deutlich zurückhaltender

aus. Der Saldowert aus

29,5

37,2 „steigen“ minus „fallen“ An-

steigen

gleich

gaben liegt zwar mit gut 17

bleiben

44,7 fallen Prozentpunkten im Plus, im

43,2

Frühsommer waren es je-

6,1

12,1 doch noch 31 Prozentpunk-

FS/18 H/18 te. Bei den Exporterwartun-

gen nach Ländergruppen ist man im Herbst 2018 bei Asien am optimistischsten, mit

positiven Saldowerten folgen die Euro-Zone und Nordamerika sowie die sonstige EU

plus Schweiz und Norwegen. Für Lateinamerika und Russland gibt es etwas mehr

„fallen“ als „steigen“ Einschätzungen. Die gesonderte Abfrage für das Vereinigte Kö-

nigreich (UK) zeigt vor dem Hintergrund der schwierigen Brexit-Verhandlungen einen

deutlich negativen Saldowert (minus 21 Prozentpunkte).

Im Baugewerbe wird die aktuelle Geschäftslage ganz überwiegend mit „gut“,

darüber hinaus mit „befriedigend“ eingestuft. Die Bauproduktion wird im Ver-

gleich zum Vorjahr meist mit „gleich geblieben“ angegeben. Ihre Gewinnsitua-

tion stufen die Unternehmen im Baugewerbe mit „gut“ bis „befriedigend“ ein.

Für die nächsten Monate erwartet man ganz überwiegend eine gleich bleibende bis

steigende Bauproduktion. Die Geschäftserwartungen sind von „gleich bleiben“ bis

„verbessern“ Einschätzungen geprägt. Die Investitionsplanungen bleiben unter dem

Strich klar aufwärts gerichtet. Dabei geht es insbesondere um die Deckung von Er-

satzbedarf, vor Kapazitätserweiterung/Expansion, Innovation und Digitalisierung. Die

Beschäftigungsplanungen werden ganz überwiegend mit „gleich bleiben“ bis „steigen“

angegeben. Fachkräftemangel, steigende Energie- und Rohstoffpreise sowie höhere

Arbeitskosten und eine Abschwächung der Inlandsnachfrage sind die derzeit am häu-

figsten genannten Risiken für die wirtschaftliche Entwicklung der Unternehmen im

Baugewerbe.

83. Dienstleister bei guter Lage weniger zuversichtlich

Aus dem breit gefächerten Dienstleistungssektor1 kommen im Herbst 2018

ganz überwiegend „gut“ und „befriedigend“ Bewertungen zur Geschäftslage

(61 beziehungsweise 35 Prozent). Knapp jedes zweite Serviceunternehmen

konnte seine Umsätze im Vergleich zum Vorjahr steigern, bei etwa jedem sieb-

ten waren sie rückläufig. Bei der Ertragslage liegt der Saldowert aus „gut“ mi-

nus „schlecht“ Bewertungen mit 33 Prozentpunkten deutlich im Plus. Wie

schon im Frühsommer gehen rund sechs von zehn Dienstleistern in den nächs-

ten Monaten von gleich bleibenden Geschäften aus, also einem Erhalt des ho-

hen Niveaus. Darüber hinaus gibt es mehr Optimisten als Pessimisten (24 zu 16

Prozent), aber nicht mehr so ausgeprägt wie im Frühsommer (32 zu 8 Prozent).

Die aktuelle Tendenz beim Auftragsvolumen geben annähernd sechs von zehn

Dienstleistern mit „gleich bleibend“ an, fast jeder vierte mit „steigend“ und knapp jeder

fünfte mit „fallend“. Bei den Investitionsplanungen will rund jedes vierte Serviceunter-

nehmen sein Budget erhöhen, etwa jedes siebte reduzieren. Knapp drei von zehn

Dienstleistern wollen ihr Personal aufstocken, fast ebenso viele gehen von einem ge-

ringeren Personalstand aus. Unter dem Strich sind die Beschäftigungsplanungen

ganz leicht aufwärts gerichtet. Mehr verhindern derzeit insbesondere der Fachkräfte-

mangel und die steigenden Arbeitskosten, die mit aktuell 66 beziehungsweise 49

Prozent die am häufigsten genannten Geschäftsrisiken sind. Aus dem Hotel- und

Gaststättengewerbe kommen „gut“ und „befriedigend“ Lageangaben. Fachkräfte-

mangel wird hier unisono als Risiko für die weitere wirtschaftliche Entwicklung ange-

geben. Im Güterverkehr bestätigt sich die sehr hohe Auslastung der Fracht- und Be-

förderungskapazitäten. Fachkräftemangel, höhere Energie- und Rohstoffpreise und

steigende Arbeitskosten sind die meistgenannten Risiken. Die Leistungen der Inge-

nieurbüros und Beratungsdienstleister sind insgesamt sehr gut nachgefragt. Aus

dem Kreditgewerbe kommen „gut“ bis „befriedigend“ Lageangaben. Die Kreditnach-

frage der Firmenkunden und die Kreditvergabe an diese haben angezogen, auch für

Investitionen. Bei den Geschäftserwartungen geht man im Kreditgewerbe von einem

Erhalt des aktuellen Niveaus aus. Die Beschäftigtenzahl wird für die nächsten Monate

auf dem Niveau „gleich bleiben“ oder „fallen“ erwartet.

1

Die Dienstleistungen insgesamt umfassen nach der aktuellen Definition das Verkehrsgewer-

be, die Immobilienwirtschaft, das Versicherungsgewerbe, die ITK-Dienstleistungen, die

Dienstleistungen für Unternehmen, die Dienstleistungen für Personen und darüber hinaus

auch das Hotel- und Gaststättengewerbe sowie das Kreditgewerbe.

94. Handel mit durchwachsenem Lagebild

Bei acht von zehn Händlern ist die Geschäftslage im Herbst 2018 befriedigend

oder gut (46 beziehungsweise 34 Prozent). Bei zwei von zehn ist sie derzeit

schlecht, was im Frühsommer nur bei rund jedem zwanzigsten Händler der Fall

war. Aus dem Großhandel kommen dabei insgesamt positivere Rückmeldungen

als aus dem Einzelhandel. Bei der Shopping-Freude der Verbraucher, die unter

dem langen und heißen Sommer gelitten hat, ist deutlich Luft nach oben. Die

Tendenz bei den eingehenden Bestellungen wird ganz überwiegend mit „gleich

bleibend“ angegeben.

Vor dem Hintergrund der guten Industrie- und Baukonjunktur, dem sehr hohen Be-

schäftigungsniveau sowie den Lohnsteigerungen hatte man insgesamt mehr Nach-

frage erwartet. Das strahlt auf die Geschäftserwartungen für die nächsten Monate

aus, die zurückhaltend ausfallen. Gut sechs von zehn Handelsunternehmen erwarten

derzeit gleich bleibende bis bessere Geschäfte, knapp vier von zehn sind skeptisch.

Risiken für ihre eigene wirtschaftliche Entwicklung sehen die Handelsunternehmen

insbesondere in einer rückläufigen Inlandsnachfrage und im Fachkräftemangel (je-

weils rund sieben von zehn Händlern geben das an). Vier von zehn Handelsunter-

nehmen planen mit einem unveränderten Investitionsbudget, fast genauso viele wol-

len mehr und gut jedes zehnte weniger investieren. Bei den Investitionsmotiven do-

miniert mit Abstand Ersatzbedarf. Die Beschäftigungspläne sind ganz leicht nach

oben gerichtet: Für die nächsten Monate bestätigt gut jeder zweite Händler das aktu-

elle Niveau, jeder vierte plant mit mehr, gut jeder fünfte mit weniger Personal.

10Anschriften

Industrie- und Handelskammer Region Stuttgart

Jägerstraße 30, 70174 Stuttgart

Postfach 10 24 44, 70020 Stuttgart

Telefon 0711 2005-0, Telefax -1354

www.stuttgart.ihk.de

info@stuttgart.ihk.de

Bezirkskammer Böblingen

Steinbeisstraße 11, 71034 Böblingen

Telefon 07031 6201-0, Telefax -8260

info.bb@stuttgart.ihk.de

Bezirkskammer Esslingen-Nürtingen

Fabrikstraße 1, 73728 Esslingen

Postfach 10 03 47, 73703 Esslingen

Telefon 0711 39007-0, Telefax -8330

info.esnt@stuttgart.ihk.de

Geschäftsstelle Nürtingen

Mühlstraße 4, 72622 Nürtingen

Postfach 14 20, 72604 Nürtingen

Telefon 07022 3008-0, Telefax -8630

Bezirkskammer Göppingen

Jahnstraße 36, 73037 Göppingen

Postfach 6 23, 73006 Göppingen

Telefon 07161 6715-0, Telefax -8484

info.gp@stuttgart.ihk.de

Bezirkskammer Ludwigsburg

Kurfürstenstraße 4, 71636 Ludwigsburg

Postfach 6 09, 71606 Ludwigsburg

Telefon 07141 122-0, Telefax -1035

info.lb@stuttgart.ihk.de

Bezirkskammer Rems-Murr

Kappelbergstraße 1, 71332 Waiblingen

Telefon 07151 95969-0, Telefax -8726

info.wn@stuttgart.ihk.de

11Sie können auch lesen