Compliance Day 2017 Whistleblowing - extrinsische und intrinsische Motivation Prof. Dr. Roland Müller Rechtsanwalt und Notar; Präsident des ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Compliance Day 2017 Whistleblowing – extrinsische und intrinsische Motivation Prof. Dr. Roland Müller Rechtsanwalt und Notar; Präsident des Aufsichtsrates der Finanzmarktaufsicht Liechtenstein

Inhalte

1. Ausgangslage und Problemstellung

2. Definitionen und Abgrenzungen

3. Intrinsisch motiviertes Whistleblowing

4. Extrinsisch motiviertes Whistleblowing

5. Whistleblowing aus Sicht Compliance

6. Zusammenfassung

9. Mai 2017I 2

1. Ausgangslage und Problemstellung (1)

Streitthema Whistleblowing

“Die das Nest schmutzig

“Ich liebe den “Ich habe das machen, zeigen empört

Verrat, aber ich getan, um das “Aufregung um

Whistleblowing” auf einen, der ihren

hasse Verräter” Richtige zu tun.” Schmutz bemerkt und

Julius Cäsar Edward Snowden, NZZ, 28. Mai 2016

nennen ihn den

März 2014 Nestbeschmutzer.”

Max Frisch

9. Mai 2017I 3

1. Ausgangslage und Problemstellung (2)

• Begriff „Whistleblowing“

• „Präsenz“ des Whistleblowing in Politik, Wissenschaft und Gesellschaft

• Gerechtfertigtes und ungerechtfertigtes Whistleblowing

• Abgrenzungsproblematik (internes vs. externes Whistleblowing)

• Whistleblowing als zentraler Bestandteil jüngster

(EU-) Finanzmarktregulierung

• Schutz des Whistleblowers/Geschäftsgeheimnisverletzung

9. Mai 2017I 4

2. Definitionen und Abgrenzungen (1)

• Whistleblowing – wesentliche Elemente (vgl. Near/Miceli, 1985)

Offenlegung illegaler, illegitimer und unmoralischer Praktiken

durch einen Organisationsinsider (Person des Whistleblowers) = „enge

Definition“

„weite Definition“: nicht notwendig Organisationsinsider

an eine geeignete Stelle

• Whistleblowing insbesondere ≠

Verbreitung von Gerüchten etc.

Verbreitung wissentlich unwahrer Informationen

Die Offenlegung trivialer Sachverhalte

Berichterstattung durch Journalisten

Verletzung des Berufsgeheimnisses

9. Mai 2017I 52. Definitionen und Abgrenzungen (2)

• Internes Whistleblowing

Meldung an organisationsinterne Stelle

Beispiele: Ombudsmann, Telefonhotline, Revisionsstelle

• Externes Whistleblowing

Meldung an organisationsfremde Stelle

Beispiele: Behörden, Berufsverbände, Medien, Öffentlichkeit

• Anonymes, vertrauliches oder offenes Whistleblowing

9. Mai 2017I 63. Intrinsisch motiviertes Whistleblowing (1)

Whistleblowing als wichtigstes Mittel für die Aufdeckung von

Missständen in Unternehmen

50

40

30

20

2012

10

2010

0

Quelle: Association of Certified Fraud Examiners, Report to the Nations on Occupational Fraud and Abuse,

2012 Global Fraud Study, S. 14. 9. Mai 2017I 73. Intrinsisch motiviertes Whistleblowing (2)

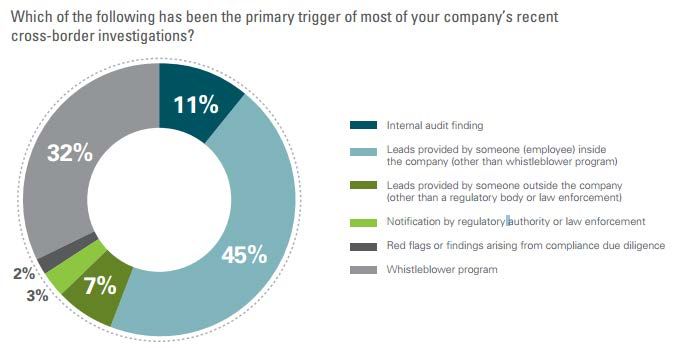

KPMG-Studie: 77% der grenzüberschreitenden internen Untersuchungen wurden

aufgrund von Hinweisen aus internen Quellen eingeleitet. Dabei stammen 45% der

Meldungen, die zu einer internen Untersuchung führen, von namentlich bekannten

Mitarbeitenden, 32% der Meldungen erfolgten anonym via Whistleblower oder

Hotline-Programme.

Quelle: Cross-border investigations: Are you prepared for the challenge?, KPMG

International 2013, S. 4.

9. Mai 2017I 83. Intrinsisch motiviertes Whistleblowing (3)

• Risikoerkennungsquelle

Risikokommunikation

Frühwarnsystem

• Aufdeckung von Fehlverhalten

Keine 100%ige Sicherheit durch Compliance-Systeme

Hinweise sind häufigste Ursache für die Aufdeckung von Fehlverhalten

in einem Unternehmen

• Reputationsschutz

Frühzeitige Erkennung und Aufarbeitung interner Missstände

Verhinderung externen Whistleblowings

• Qualitätssicherung

• Haftungsvermeidung

9. Mai 2017I 93. Intrinsisch motiviertes Whistleblowing (4)

Beispiel Nestlé (1)

9. Mai 2017 I 103. Intrinsisch motiviertes Whistleblowing (5)

Beispiel Nestlé (2)

• Die Meldungen wurden folgenden Themen zugeordnet, wobei in den meisten Fällen

mehrere Themen gleichzeitig betroffen waren:

• Führungsstil

• Arbeitsrechte

• Diskriminierung und Belästigung

• Korruption und Bestechung

• Betrug

• Kartellrecht

• Interessenkonflikte

• Datenschutz

• Umweltschutz

• Verstoss gegen WHO-Kodex

• Weitere Anschuldigungen

(z.B. Disziplinarmassnahmen/Kundenbeziehungen/Alkohol- und

Drogenmissbrauch/allgemeine Belange/Beratung/Sicherheit/Verhalten am

Arbeitsplatz, etc.)

9. Mai 2017 I 114. Extrinsisch motiviertes Whistleblowing (1)

Corporate

Governance Sarbanes

Kodices Oxley Act

X AG EuroSOX

(EU-)

Finanzmarktregulierungen

weitere

Beispiele

Whistleblowing ist zentraler Bestandteil zahlreicher Regulierungen

9. Mai 2017 I 124. Extrinsisch motiviertes Whistleblowing (2)

EU-Finanzmarktregulierung – Verpflichtung für Unternehmen/Behörden:

Die Mitgliedstaaten verpflichten die

Verwaltungsgesellschaften,

CRD IV Investmentgesellschaften und Verwahrstellen

Art. 71 X

(Eigenkapital Banken) zu angemessenen Verfahren, über die ihre

Mitarbeiter Verstösse intern über einen

UCITS V X speziellen, unabhängigen und autonomen

(Rechtsrahmen Art. 99d

Kanal melden können.

OGAW-Fonds) Art. 99d Abs. 5 UCITS V-RL

(EU-)

Finanzmarktregulierung 4. GW-RL

(Auswahl) Die Mitgliedstaaten sorgen dafür, dass die

Geldwäschereibe-

Art. 61 zuständigen Behörden wirksame und

kämpfung

zuverlässige Mechanismen schaffen, um zur

Meldung möglicher oder tatsächlicher

MiFID II Verstösse gegen die zur Umsetzung dieser

Art. 73 Richtlinie erlassenen nationalen Vorschriften

Anlegerschutz etc. an die zuständigen Behörden zu ermutigen.

Art. 61 Abs. 1 4. GW-RL

Umsetzung in Liechtenstein aufgrund EWR-rechtlicher Verpflichtungen

9. Mai 2017I 134. Extrinsisch motiviertes Whistleblowing (3)

Umsetzung FMA

• Richtlinienkonforme Mindestumsetzung

• Rubrik „Meldung von

Gesetzesverstössen“ auf Website

• Möglichkeit der elektronischen,

postalischen und persönlichen

Erstattung einer Meldung

• Möglichkeit einer anonymen Meldung

• Vertrauliche Behandlung der

Informationen – Weitergabe nur wenn

aufgrund eines (staatsanwaltlichen,

gerichtlichen, verwaltungsrechtlichen)

Verfahrens erforderlich

9. Mai 2017I 144. Extrinsisch motiviertes Whistleblowing (4)

Umsetzung anderer Finanzmarktaufsichtsbehörden

• FMA Österreich: „Whistleblowing-

System“ (elektronisches

Meldesystem)

• BaFIN: „elektronisches

Hinweisgebersystem“, Möglichkeit

der persönlichen, telefonischen

Website FMA Österreich (Startseite)

oder postalischen Erstattung einer

Meldung

9. Mai 2017I 155. Whistleblowing aus Sicht Compliance

• Intrinsisches Interesse der Compliance-Funktion

• Indikator für Gesetzesverstösse bzw. Einhaltung der Regulierung

• Üblicherweise in der Zuständigkeit von Compliance oder Internal Audit

• Benötigt klare Regeln über den Umgang und die Verantwortlichkeiten

• Schutz des Whistleblowers

9. Mai 2017I 166. Zusammenfassung

• Abgrenzungsfragen (internes vs. externes Whistleblowing)/enge oder weite

Definition

• Intrinsische und extrinsische Gründe für die Einrichtung von

Whistleblowing-Stellen

• Förderung internen Whistleblowings im Interesse eines Unternehmens und

dringender Bedarf aus Sicht der Compliance

• Pflicht zur Einrichtung von Whistleblowing-Systemen sowohl für Behörden

als auch für Finanzintermediäre insbes. aufgrund von (EU-)

Finanzmarktregulierungen → EWR-rechtliche Pflichten Liechtensteins

• Letztlich Frage der Unternehmenskultur → Fortschreitende Entwicklung

9. Mai 2017I 17Sie können auch lesen