Gerechte Steuern - Gerechtigkeit durch Steuern - Möglichkeiten und Grenzen einer Umverteilung durch Steuern

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Gerechte Steuern – Gerechtigkeit durch Steuern Möglichkeiten und Grenzen einer Umverteilung durch Steuern

ELEMENTE DER UMVERTEILUNG IM AKTUELLEN STEUERSYSTEM

Steuern • Steuern sind Geldleistungen, die nicht eine Gegenleistung für eine besondere Leistung darstellen und von einem öffentlich- rechtlichen Gemeinwesen zur Erzielung von Einnahmen allen auferlegt werden, bei denen der Tatbestand zutrifft, an den das Gesetz die Leistungspflicht knüpft; die Erzielung von Einnahmen kann Nebenzweck sein. (§ 3 Abgabenordnung) S. Steuern von A bis Z (Ausgabe 2011)

Grundprinzipien der Besteuerung /

einer gerechten Besteuerung

• Gesetzmäßigkeit

• Gleichmäßigkeit

• Besteuerung nach der Leistungsfähigkeit

• Vermeidung der DoppelbesteuerungSteuerarten im Überblick

• Besitzsteuern

– Vom Einkommen (Einkommensteuer,

Körperschaftsteuer, Soli, Gewerbesteuer)

– Vom Vermögen (Erbschaftsteuer, Grundsteuer)

• Verkehrssteuern

(z.B. Umsatzsteuer, Grunderwerbsteuer)

• Zölle und Verbrauchsteuern

(z.B. Energiesteuer)Aufkommen nach Steuerarten (2011) • Einkommensteuer EUR 190 Mrd • Umsatzsteuer EUR 190 Mrd • Gewerbesteuer EUR 40 Mrd • Energiesteuer EUR 40 Mrd • Körperschaftsteuer EUR 16 Mrd • Solidaritätszuschlag EUR 13 Mrd • Erbschaft- und Schenkungsteuer EUR 4,6 Mrd (2010) Steuereinnahmen insgesamt EUR 573 Mrd

Umverteilung im aktuellen

Steuersystem

• Progression der Einkommensteuer (Est)

• Abzug außergewöhnlicher Belastungen vom

Gesamtbetrag der Einkünfte in der ESt

• (Gespaltene) Umsatzsteuersätze

(7% „Grundbedarf“/19%)

• Erbschaft- und Schenkungsteuer mit

progressiven SteuersätzenProgressiver ESt-Tarif

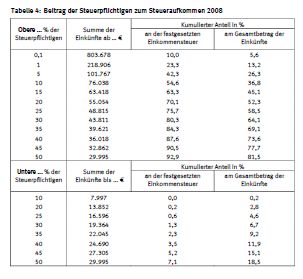

Verteilung Einkommensteuer (2011)

(Wer zahlt wie viel?)

• 0,1 % (> TEUR 800) 10,0 % 5,6 %

• 1% (> TEUR 219) 23,3 % 13,2 %

• 5% (> TEUR 102) 42,3 % 26,3 %

• 10 % (> TEUR 76) 54,6 % 36,8 %

• 20 % (> TEUR 55) 70,1 % 52,3 %

• 35 % (> TEUR 40) 84,3 % 69,1 %

• < Median (TEUR 30) 7,1 % 18,5%

Quelle: Destatis Einkommensteuerstatistik 2008Entwicklung Spitzensteuersatz in D. • 1958 bis 1974: 53 % ab EUR 56.263 • 1975 bis 1989: 56 % ab rd EUR 66.500 • 1990 bis 1999: 53 % ab EUR 61.376 • Seit 2005: 42% ab EUR 52.882 • Seit 2007 zusätzlich 45% ab rd. EUR 250.000

Erbschaft- und Schenkungsteuer

Umverteilung im Bereich der

Sozialabgaben

• Krankenversicherungsbeitrag

• Pflegeversicherungsbeitrag

• Umverteilungselemente in der Rentenformel

• Umverteilungselemente auf Grund ungleicher

Risikoprofile in der ArbeitslosenversicherungDISKUSSION WEITERER UMVERTEILUNG

Steuerpläne der Parteien –

Wahlprogramme 2013

CDU SPD

• Ablehnung von • ESt-Spitzensteuersatz:

Steuererhöhungen 49% ab TEUR 100/200

• Abmilderung der „kalten • Erhöhung Abgeltungssteuer

Progression“ von 25 auf 32 %

• Gegen Wiedereinführung • Vermögensteuer

der Vermögensteuer • Finanztransaktionssteuer

• (weltweite)

FinanztransaktionssteuerSteuerpläne der Parteien –

Wahlprogramme 2013

FDP Grüne

• Abbau der „kalten • ESt-Steuersätze erhöhen: 45%

Progression“ bei TEUR 60 bis

• Verringerung/Abschaffung 49% ab TEUR 80

Solidaritätszuschlag • Erbschaftsteueraufkommen

• Gegen Steuererhöhungen verdoppeln

• „Steuerbremse“ = • Vermögensabgabe

Halbteilungsgrundsatz im (Art. 106 GG) auf

Grundgesetz verankern (max Nettovermögen > EUR 1 Mio

50%-Ertragsteuerbelastung) • Wiederbelebung einer

• Gegen verfassungskonformen

Vermögenssteuer/abgabe VermögensteuerVermögensteuer • 1% vom steuerpflichtigen Vermögen: Gesamtvermögen abzgl. Freibeträge • Seit 1997 nicht mehr erhoben, da tlw. verfassungswidrig wegen Ungleichbehandlung von Grundbesitz und übrigem, zu Gegenwartswerten erfasstem Vermögen (BVerfG vom 22. Juni 1995)

Vermögensteuer – Pro • Grds. mehr Steuereinnahmen • Reduzierung privaten Vermögens => sozialer Ausgleich der Vermögensverteilung • Anteil vermögensbezogener Steuern in Deutschland unterdurchschnittlich • „Vereinfachte“ Ertragsbesteuerung

Vermögensteuer – Contra • Probleme bei der Bewertung • Verwaltungskostenintensive Erhebung • Substanzbelastung – aber: Grundsteuer und Gewerbesteuer (tlw.) • Belastung der Unternehmen • Gefährdung von Arbeitsplätzen • Abfluss von Kapital und Vermögen aus D. • (Unterschiedliche) Belastung der Altersversorgung • Vermögen = angespartes versteuertes Einkommen

Vermögen- und Erbschaftsteuer –

Probleme der Erhebung

• Verwaltungskostenintensive Erhebung

• Verfassungskonforme Behandlung von

- Unternehmen:

An die Erhaltung von Arbeitsplätzen gebundene

Begünstigung von Betriebsvermögen, land- und

forstwirtschaftlichem Vermögen und Anteilen an

Kapitalgesellschaften verstößt womöglich gegen

den allgemeinen Gleichheitssatz und wäre dann

im Kern verfassungswidrig

- selbstgenutztem WohneigentumVermeidungsstrategien -

Vermögensteuer

• Zuordnung Privat- vs. Betriebsvermögen

• Schenkungen

• Aufteilung des Vermögens auf Angehörige

• Auswandern

• Konsum –

Verbrauch des Vermögens/

Kein VermögensaufbauVermeidungsstrategien -

Erbschaftsteuer

• Zuordnung Privat- vs. Betriebsvermögen

• Nutzung Schenkungssteuerfreibetrag (10 J.)

• Günstige Steuerklasse durch Adoption/Heirat

• Übertragung von Immobilien mit Nießbrauch

• „Weltreise“/Verbrauch des VermögensCHANCEN- STATT VERTEILUNGSGERECHTIGKEIT?

Chancen- statt

Verteilungsgerechtigkeit?

• Chancengerechtigkeit/Chancengleichheit

• Durchlässigkeit der gesellschaftlichen Schichten

• Aufstieg durch das/im Bildungssystem

• Unterstützung durch das Elternhaus/Familie

• Vorbilder/Klassenspezifischer Habitus

• Souveränität in Auftreten

• optimistische Lebenseinstellung

• Bedürfnis nach sozialer DifferenzierungDiskussion

Fazit der Diskussion

Sie können auch lesen