UBS (D) Euroinvest Immobilien Halbjahresbericht - FONDS professionell

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Immobilien-Sondervermögen Stichtag: 28. Februar 2014 UBS (D) Euroinvest Immobilien Halbjahresbericht UBS Real Estate Kapitalanlagegesellschaft mbH Depotbank: CACEIS Bank Deutschland GmbH

Hinweis:

Aus rechentechnischen Gründen können in Tabellen und bei Verweisen Rundungsdifferenzen zu den sich

mathematisch exakt ergebenden Werten (Geldeinheiten, Prozentangaben usw.) auftreten.

Wertentwicklungen in der Vergangenheit sind keine Garantie und kein verlässlicher Indikator für

künftige Wertentwicklungen. Bei der Berechnung wurden sämtliche Kosten und Gebühren mit

Ausnahme des eventuell angefallenen Ausgabeaufschlages und Rücknahmeabschlages abgezogen.

Diese Aussage bezieht sich auf alle im Halbjahresbericht genannten Renditekennzahlen.

Bild auf Vorderseite:"Koszykowa 54", UI. Koszykowa 54, Warschau / Polen

2

Kennzahlen auf einen Blick

UBS (D) Euroinvest Immobilien Stand 28.2.2014

International Securities Identification Number (ISIN) DE0009772616

Wertpapier-Kennnummer (WKN) 977 261

Auflagedatum 28.9.1999

Kennzahlen zum Stichtag

Fondsvermögen (netto) 1.529,9 Mio. EUR

Immobilienvermögen gesamt (Summe der Verkehrswerte) 2.453,8 Mio. EUR

davon direkt gehalten 1.889,1 Mio. EUR

davon über Immobilien-Gesellschaften gehalten 564,7 Mio. EUR

Fondsobjekte gesamt 49

davon direkt gehalten 38

davon über Immobilien-Gesellschaften gehalten 11

Gesamtnutzfläche 884.721 m²

Stichtagsbezogene Vermietungsquote1 83,3%

Veränderungen im Berichtszeitraum

Netto-Mittelabfluss2 35,8 Mio. EUR

Ausschüttung am 19.12.2013

Ausschüttung je Anteil 0,49 EUR

BVI-Rendite3 1.9.2013 bis 28.2.2014 ./. 7,5%

BVI-Rendite3 seit Auflegung am 28.9.1999 119,4%

Anteilwert / Ausgabepreis / Rücknahmepreis 12,67 EUR

1 Die Vermietungsquote errechnet sich auf Basis der Bruttosollmiete.

2 Der Netto-Mittelabfluss enthält den Ertragsausgleich / Aufwandsausgleich.

3 Die Berechnungsmethode erfolgt nach Unterlagen des Bundesverbandes Investment und Asset Management e.V. (BVI);

Berechnungsgrundlage: Anlage, Endbewertung und Ertragswiederanlage zum Anteilwert.

3

Inhaltsverzeichnis

Kennzahlen auf einen Blick ......................................................................................................................................3

Inhaltsverzeichnis .....................................................................................................................................................4

Bericht des Fondsmanagements ...............................................................................................................................5

Übersicht: Vermietung ...........................................................................................................................................16

Zusammengefasste Vermögensaufstellung .............................................................................................................19

Vermögensaufstellung Teil I: Immobilienverzeichnis und Vermietungsinformation ..................................................20

Vermögensaufstellung Teil II: Bestand der Liquidität ...............................................................................................46

Vermögensaufstellung Teil III: Sonstige Vermögensgegenstände, Verbindlichkeiten und Rückstellungen, zusätzliche

Erläuterungen ........................................................................................................................................................47

Entwicklung des Fonds (Mehrjahresübersicht) ........................................................................................................50

Gremien .................................................................................................................................................................51

4

Bericht des Fondsmanagements

Europäische Büroimmobilienmärkte meldeten zum Jahresende Bürospitzenrenditen von

leicht unter 6%.

Auch im Jahr 2013 hielten sich in weiten Teilen Europas

die Unternehmen mit Anmietungsentscheidungen zu- Das gesamtwirtschaftliche Umfeld erwies sich im Jahr

rück. Kostenreduktion und Flächeneffizienzsteigerung 2013 weiterhin als fragil. Nachdem sich die unmittelba-

waren die Hauptmotivation der Unternehmen bei ihren ren Ängste der Finanzmärkte gelegt haben und ein Zer-

Anmietungen. Zudem ließen sich deutliche regionale fall der Eurozone abgewendet wurde, zeigten sich zu

Unterschiede erkennen, die die jeweilige Stärke bzw. Jahresende auch für die Eurozone deutliche Silberstrei-

Schwäche der nationalen sowie regionalen Wirtschaft fen am Horizont. Allerdings dürften sich diese positiven

widerspiegeln. So ist in Paris die Vermietungsleistung im Entwicklungen nur mit zeitlicher Verzögerung auf die

Vergleich zum Vorjahr um knapp 25% zurückgegan- Büromärkte auswirken. Deshalb ist kurzfristig davon

gen. Trotz eines positiven gesamtwirtschaftlichen Um- auszugehen, dass Immobilienanlagen im Core-Segment

feldes mussten die deutschen Bürometropolen deutli- sich weiterhin als defensive Anlagen erweisen werden.

che Flächenumsatzeinbußen im Jahr 2013 bekannt ge- Im 4. Quartal 2013 hat die Wirtschaft der Eurozone die

ben (Berlin -15%; Frankfurt -12%; München -16%). Rezession nach sechs aufeinanderfolgenden Quartalen

Ausgehend von einer niedrigen Basis stieg das Vermie- verlassen. Jedoch wurde das Gesamtjahr 2013 erneut

tungsvolumen in Madrid dagegen um knapp 40% an. mit einem Negativwachstum von 0,4% abgeschlossen.

Die Finanzmetropole London verzeichnete ebenso einen Für das Jahr 2014 wird für die Eurozone ein positives

nahezu sprunghaften Vermietungsvolumenanstieg von Wachstum von 1,1% erwartet. Es wird angenommen,

ca. 39%. dass das Wirtschaftswachstum in den einzelnen europä-

ischen Ländern sehr unterschiedlich ausfallen könnte.

Der Immobilieninvestmentmarkt zeigte sich im Jahr Neben der Exportnation Deutschland, in der nun auch

2013 recht dynamisch, auch wenn sich die Investoren die Inlandsnachfrage gestiegen ist, befinden sich vor

weiterhin risikoavers verhielten. Der Anlageschwerpunkt allem Volkswirtschaften außerhalb der Eurozone auf

der Investoren lag ungebrochen auf sogenannten Wachstumskurs. So hat die britische Volkswirtschaft

„Core-Immobilien“, die über einen langfristigen und deutlich Fuß gefasst und lässt ein Wirtschaftswachstum

stabilen Cashflow verfügen. Im Jahr 2013 belief sich von 2,5% im Jahr 2014 erwarten. Für Schweden wird

das Investmentvolumen in europäische Büroimmobilien auch mit einer ähnlich hohen Wachstumsrate gerech-

auf 72,5 Mrd. EUR und übertraf damit das Vorjahresni- net. In Spanien und Portugal scheinen sich allmählich

veau um 19%. Während das Investmentvolumen in die eingeleiteten Strukturreformen auszuzahlen, auch

Deutschland und in Großbritannien um jeweils mehr als wenn für das Jahr 2014 nur mit einem leicht positiven

ein Drittel angestiegen ist, musste der französische In- Wirtschaftswachstum von 0,4% bzw. 0,6% gerechnet

vestmentmarkt einen Rückgang von ca. 7% verkraften. wird. Frankreich und Italien zeigen im Vergleich zu an-

Der spanischen Investmentmarkt verzeichnete eine deren Eurozonenländern weiterhin deutliche Strukturre-

deutliche Steigerung von rund 79%, allerdings ausge- formdefizite, so dass für diese Länder auch nur mit

hend von einem sehr niedrigen Niveau im Jahr 2012. Wirtschaftswachstumsraten von 0,9% bzw. 0,6% zu

Die weiterhin anhaltende Fokussierung der Investoren rechnen ist.

auf Core- bzw. Spitzenobjekte hat die Bürospitzenrendi-

ten in fast allen europäischen Büroimmobilienmärkten Auch wenn die Wirtschaftsprognosen für das Jahr 2014

im Jahr 2013 stabil gehalten bzw. sie weiter leicht ab- Anlass zur Hoffnung geben, so dürfte das Wirtschafts-

fallen lassen. Zum Jahresende beliefen sich die Topren- wachstum in vielen Ländern zu schwach sein, um den

diten in den bedeutendsten europäischen Büroimmobi- Bürovermietungsmärkten deutlich positive Impulse zu

lieninvestmentmärkten im Londoner West End auf geben. Positive Entwicklungen, die zu einer Netto-

3,75% und in Paris bei 4,25%. In Deutschland zeigten Flächenabsorption führen, erwarten wir vor allem in

sich die Spitzenrenditen im Jahr 2013 ebenfalls leicht Deutschland, Großbritannien und Skandinavien. Die

rückläufig und bewegten sich zwischen 4,4% in Mün- Zurückhaltung der Büromieter bei ihren Anmietungs-

chen und 4,9% in Köln. Die steigende Investorennach- entscheidungen dürfte aber in vielen europäischen Bü-

frage hat in den spanischen Bürometropolen zu sinken- romärkten auch im Jahr 2014 anhalten. Deshalb ist

den Anfangsrenditen geführt. Madrid und Barcelona kaum mit einer Reduzierung der Leerstandsraten zu

rechnen. Die höchste Leerstandsrate in Europa wies

5

Budapest mit 18,8% zum Jahresende 2013 auf. Die Trotz eines vergleichsweise positiven Wirtschaftsaus-

niedrigsten Leerstandsraten konnten zum Jahresende blicks gibt es keine günstigen Ankaufsmöglichkeiten in

2013 in Luxemburg (5,0%) und Stuttgart (5,5%) fest- den nordischen Märkten sowie in London. Zukünftig

gestellt werden. Seit Beginn der globalen Finanzkrise ist erwartetes Mietpreiswachstum wird bereits heute mehr

eine zunehmende Knappheit an qualitativ hochwerti- oder weniger eingepreist. In den britischen Regional-

gen Büroflächen in Innenstadtlagen aufgrund niedriger märkten, wie Manchester, Birmingham und Edinburgh,

Bautätigkeiten auszumachen. In vielen europäischen schätzen wir die Ankaufschancen als zeitlich sehr be-

Immobilienmärkten kann ein großer Teil des Büroleer- grenzt ein. Aufgrund des erwartet starken Wirtschafts-

standes als strukturell bezeichnet werden, der auch bei wachstums dürften sich aber zunehmend Investitions-

steigender Nachfrage kaum abgebaut werden dürfte. chancen im Bürospitzensegment in Großbritannien er-

Die Angebotsknappheit bei Qualitätsflächen führt in geben. In Paris rechnen wir außerhalb des Core-

einigen Märkten zu ansteigenden Mieten im Spitzen- Segmentes mit weiteren Korrekturen, die allerdings in

segment. Die höchsten Steigerungsraten bei den Büro- der zweiten Jahreshälfte 2014 Anlagechancen ergeben

spitzenmieten verzeichneten im Jahr 2013 Dublin mit könnten. In Deutschland schließt sich unserer Meinung

27,4%, London West End mit 15,8% und Frankfurt mit nach das Investitionsfenster im Spitzensegment. Aller-

12,1%. Demgegenüber sind im Jahresverlauf die Spit- dings unterstützt das Wirtschaftswachstum in der größ-

zenmieten in Mailand um 13,5% und in Paris um ten europäischen Volkswirtschaft zunehmend Value-

11,3% gefallen. Außerhalb des Spitzensegmentes gibt Add Strategien in innerstädtischen Lagen.

es weiterhin nur ein eingeschränktes Mietpreiswachs- _________________________

tum, welches sich auf die innerstädtischen Kernbereiche Quellen: UBS Global Asset Management, European Real Estate Outlook,

Q4 2013, Anfangsrenditen und Markteinschätzungen

beschränkt. In nicht integrierten Lagen wird der Druck UBS Investment Bank: Forecast Database, 04.Februar 2014

auf die Mietpreise hingegen unverändert anhalten. PMA European Office Quarterly Market Data Q4 2013 für das Invest-

mentvolumen

CBRE: Offices Ile-De-France Q4 2013 sowie

Das Wirtschaftsumfeld für die südeuropäischen Büro- CBRE: Central London Office Q4 2013

immobilienmärkte entwickelt sich langsam positiv, auch

wenn von einem sehr niedrigen Niveau ausgegangen

wird. Ansteigendes Investoreninteresse könnte die An- Liquidität

kaufsrenditen drücken, bei eher verhaltend bleibenden

Nutzermärkten. Deshalb dürfte der laufenden Rendite Zum 28. Februar 2014 betrug die Bruttoliquidität

auch zukünftig eine große Bedeutung bei der Gesamt- 134,2 Mio. EUR bzw. 8,8% des Fondsvermögens. Wäh-

performance der Büroimmobilienmärkte zukommen. rend des Geschäftsjahres wurden Rückgaben in Höhe

Core-Strategien in zentralen Lagen sind in diesem fragi-

von 35,8 Mio. EUR aus der Liquidität bedient.

len Marktumfeld zu bevorzugen. Außerhalb der Innen-

stadtlagen wird dem aktiven Asset Management wei-

terhin eine bedeutende Rolle zukommen. Die Spitzen- Entsprechend gesetzlicher Anforderung ist bis zum 1.

anfangsrenditen in den Core-Märkten (Städte in Januar 2015 die Fremdfinanzierungsquote des UBS (D)

Deutschland und den Nordics sowie Paris und London) Euroinvest Immobilien auf Fondsebene auf 30% des

haben zumeist Vorkrisenniveau erreicht. Auch wenn die Verkehrswertes der im Sondervermögen befindlichen

Differenz zu Staatsanleiherenditen deutlich über dem Immobilien zurückzuführen. Zum 28. Februar 2014 ist

langfristigen Mittel verharrt, glauben wir, dass in den diese Vorgabe noch nicht erreicht. Das Portfolioman-

"Sicheren-Hafen-Märkten" kaum noch Wertsteige- gement hat u.a. ein Verkaufsprogramm zur Schaffung

rungspotenzial infolge von sinkenden Anfangsrenditen von Liquidität initiiert.

besteht. Die Verfügbarkeit von Fremdfinanzierung hat

sich in den Core-Märkten verbessert. Immobilienfinan-

zierer in den deutschen Bürometropolen und in London Performance

wagen sich zunehmend auch außerhalb des Core-

Segmentes. Dort bleibt die Verfügbarkeit von Fremdfi- Für den Zeitraum vom 1. September 2013 bis 28. Feb-

nanzierung weiterhin stark eingeschränkt. Allerdings ruar 2014 beträgt die Halbjahresperformance des

sind antizyklische Investitionsmöglichkeiten im Bürospit- UBS (D) Euroinvest Immobilien nach BVI-Methode

zensegment in den südeuropäischen Märkten, wie z.B. -7,5%. Die rollierende 12-Monats-Performance ist im

in Madrid und Mailand zu erkennen. Außerhalb des Vergleich zum 31. August 2013 von -2,7% auf -9,9%

Bürospitzensegmentes sehen wir in den südeuropäi- zum 28. Februar 2014 gesunken. Grund hierfür ist ein

schen Büromärkten aber derzeit keine Opportunitäten. negatives Bewertungsergebnis, insbesondere bei den

Liegenschaften, die im Zeitraum vom 1. September

62013 bis 28. Februar 2014 zu den Fondsobjekten mit Bei der in Barcelona gelegenen Liegenschaft „WTC Al-

den fünf größten Verkehrswertänderungen gehörten. meda Park“, Phase I (aktueller Verkehrswert

Diese werden im Folgenden näher erläutert. 103,4 Mio. EUR; Veränderung gegenüber Stand vom

August 2013: -9,3 Mio. EUR bzw. -8,3%) wurde die

Bei der Liegenschaft „Ex Libris“ in Paris (aktueller Ver- nachhaltige Miete im Gutachten aufgrund des anhal-

kehrswert 273,3 Mio. EUR; Veränderung gegenüber tend schwachen spanischen Vermietungsmarktes von

Stand vom August 2013: -24,6 Mio. EUR bzw. -8,3%) 16,00 EUR/ m²/ Monat auf 15,00 EUR/ m²/ Monat redu-

hat der Sachverständigenausschuss einen Abschlag für ziert. Darüber hinaus wurde der Leerstandsabschlag von

das Risiko eines möglichen Auszuges des Hauptmieters 18 auf 21 Monate erhöht sowie zusätzliche Kosten für

im Dezember 2016 in Ansatz gebracht. Der Abschlag Anschlussvermietungen berücksichtigt.

setzt sich zusammen aus Ausbaukosten, die nach dem

Auszug des Hauptmieters anfallen könnten, sowie zu Bezüglich der Liegenschaft „FAC 1“ (aktueller Ver-

gewährende Incentives im Falle einer Neuvermietung. kehrswert 156,2 Mio. EUR; Veränderung gegenüber

Darüber hinaus erfolgte eine Anpassung der nachhalti- Stand vom August 2013: -9,3 Mio. EUR bzw. -5,6%)

gen Miete im Gutachten von 38,75 EUR auf am Frankfurter Flughafen hat der Sachverständigenaus-

36,67 EUR/m²/Monat. schuss die nachhaltige Miete im Gutachten von

22,52 EUR auf 21,47 EUR/ m²/ Monat reduziert. Dar-

Eine Reduzierung der nachhaltigen Miete erfolgte über hinaus erfolgte eine Erhöhung des Liegenschafts-

ebenso für die Liegenschaft „Le Picasso“ in Nanterre, zinses um 20 Basispunkte auf 6,0%. Die Herabsetzung

Paris (aktueller Verkehrswert 134,9 Mio. EUR; Verände- der nachhaltigen Miete reflektiert den derzeit hohen

rung gegenüber Stand vom August 2013: -12,4 Mi- Flächenwettbewerb am Standort Flughafen Frankfurt

o. EUR bzw. -8,4%). Bei diesem Objekt hat der Sachver- sowie die angespannte Geschäftslage zahlreicher Flug-

ständigenausschuss eine Reduzierung der nachhaltigen gesellschaften. Die Anpassung des Liegenschaftszinses

Miete von 22,92 EUR auf 21,25 EUR/ m²/ Monat vorge- erfolgte vor dem Hintergrund der kurzfristigen Mietver-

nommen sowie den Liegenschaftszins von 5,8% auf träge sowie des erhöhten Leerstandes im Objekt.

6,0% erhöht. Die nachhaltige Miete wurde reduziert,

da die Marktmieten im Teilmarkt „Paris Défense“, zu Im Gegensatz zu dem negativen Bewertungsergebnis,

dem das westlich der Pariser Innenstadt gelegene Nan- welches hauptsächlich für die niedrige Gesamtperfor-

terre gehört, aufgrund eines schwächeren Vermie- mance verantwortlich ist, befindet sich der ordentliche

tungsmarktes unter Druck geraten sind. Die Anpassung Nettoertrag des Fonds als zweite Komponente der Ge-

des Liegenschaftszinses erfolgte unter Berücksichtigung samtperformance auf einem weiterhin stabilen Niveau.

der aktuellen Marktsituation sowie der sich schwierig

gestaltenden Vermarktung der Leerstandsflächen (ca.

8.500 m² Bürofläche bzw. ca. 23%) im Bewertungsob- Vermietungsleistung

jekt.

In vielen europäischen Büromärkten sind auch in den

Bezüglich der Liegenschaft „Le Diagonale“ in Paris (ak- vergangenen Monaten die Vermietungsumsätze noch

tueller Verkehrswert 85,0 Mio. EUR; Veränderung ge- einmal zurückgegangen. Grund hierfür war vor allem

genüber Stand vom August 2013: -9,4 Mio. EUR bzw. - die vergleichsweise geringe Anzahl großflächiger Ver-

10,0%) hat der Sachverständigenausschuss eine Incen- mietungstransaktionen. Während die Spitzenmieten in

tiveleistung aus der Mitte des Jahres 2013 abgeschlos- CBD-Lagen vielerorts aufgrund eines sich weiterhin ver-

senen Mietvertragsverlängerung mit dem Hauptmieter knappenden Angebots an hochwertigen Neubauobjek-

als negativen Sonderwert berücksichtigt. Darüber hin- ten anstiegen, konnten viele B-Lagen noch nicht ausrei-

aus wurde im Zuge der Verlängerung des Mietvertrages chend von der konjunkturellen Erholung in Europa pro-

mit dem Hauptmieter sowie unter Berücksichtigung fitieren.

eines schwächeren Vermietungsmarktes im Teilmarkt

die nachhaltige Miete im Gutachten von Umzüge sind weiterhin von dem Wunsch der Büronut-

22,92 EUR/ m²/ Monat auf 21,79 EUR/ m²/ Monat redu- zer nach besseren Anbindungen an die öffentlichen

ziert. Zusätzlich erfolgte eine Erhöhung des Liegen- Verkehrsnetze sowie einer höheren Gebäude- und

schaftszinses um 20 Basispunkte auf 6,1%, welche die Mietflächenqualität geprägt. Andererseits entscheiden

allgemeine Marktlage sowie die kurze Restlaufzeit des sich gerade viele preissensible Unternehmen für eine

Mietvertrages mit einem der Hauptmieter reflektiert. Mietvertragsverlängerung, wenn die Eigentümer zu

Zugeständnissen bei der Miete und / oder einem In-

7vestment in die Gebäude und Mietflächenausstattung reich für die Liegenschaft „Colombe Parc“ in Toulouse

bereit sind. ein Mietvertrag über rund 2.100 m² mit einem Unter-

nehmen aus dem Bereich Luft- und Raumfahrttechnik

Für das Jahr 2013 konnten wir hinsichtlich der Vermie- abgeschlossen.

tungsleistung ein sehr zufriedenstellendes Ergebnis er-

zielen. Insgesamt wurden Flächen von ca. 118.400 m² Ein weiterer neuer Mietvertrag über rund 2.800 m²

verlängert sowie neue Mietverträge in Höhe von ca. konnte für die Liegenschaft „Tulli“ in Tampere, Finn-

58.100 m² abgeschlossen. land, mit einem Mieter aus dem Bereich Dienstleistun-

gen sowie im Objekt „Glaverbel“ in Brüssel konnten

Durch die zahlreichen neuen Mietverträge konnte der rund 1.100 m² mit einem Finanzdienstleister neu erzielt

Vermietungsstand des Sondervermögens stetig verbes- werden. Zudem hat im Objekt "Glaverbel" ein Be-

sert werden. Zum 28. Februar 2014 betrug die Leer- standsmieter seine Flächen um ca. 700 m² erweitert.

standsquote des UBS (D) Euroinvest Immobilien ca.

16,7%. Unter Berücksichtigung aller neu abgeschlosse- Der mit rund 7.200 m² größte neue Vertragsabschluss

nen Mietverträge, die noch nicht angelaufen sind, be- konnte für das Objekt „Atlantis-ACCESS“ in Brüssel mit

läuft sich die Leerstandsquote auf ca. 14,6%. Wird dar- einem Mieter aus dem Bereich Personaldienstleistungen

über hinaus der Ertragsausfall aufgrund von gewährten erzielt werden. Drei weitere Mietvertragsabschlüsse

Incentives (z. B. mietfreie Zeiten) nicht in die Berech- über insgesamt rund 2.200 m² sind uns darüber hinaus

nung einbezogen, sinkt die Leerstandsquote sogar auf für das Nachbarobjekt „Atlantis-BRIDGE“ gelungen.

9,1%.

Die im Geschäftshalbjahr 2013/2014 abgeschlossenen Auslaufende Mietverträge

Mietverträge fanden u. a. bei Objekten in Italien,

Deutschland, Niederlanden, Frankreich, Finnland und Für das Jahr 2014 ist mit einem Anteil von ca. 13,3%

Belgien statt. ein vergleichsweise geringer Auslauf von Mietverträgen

zu verzeichnen. Den überwiegenden Teil hiervon be-

In unserem Mailänder Objekt „Centro Leoni“ hat einer werten wir mit einer geringen (10-prozentigen) oder

der Bestandsmieter rund 3.500 m² verlängert und zu- moderaten (30-prozentigen) Leerstandswahrscheinlich-

sätzlich seine Flächen um ca. 540 m² erweitert. Eine keit. Nur bei einem geringen Teil rechnen wir mit einer

weitere Neuvermietung in Mailand fand für das Objekt erhöhten (80-prozentigen) Leerstandswahrscheinlich-

„Innovazione 3“ (rund 1.500 m²) statt. Ein bereits be- keit, sodass wir von einer moderaten Auswirkung der

stehendes Mietverhältnis mit einem Mieter aus dem im Jahr 2014 auslaufenden Mietverträge auf den Leer-

öffentlichen Sektor konnte im Objekt „Malakoff Passa- stand ausgehen.

ge“ in Mainz verlängert werden. Der neue Mietvertrag

hat eine Laufzeit von fünf Jahren und umfasst

ca. 2.300 m². Hierbei ist zu erwähnen, dass der Mieter Nachhaltigkeitsstrategie

zusätzliche Flächen über ca. 1.000 m² für den gleichen

Zeitraum neu angemietet hat. Zudem wurde für die Die Strategie des UBS (D) Euroinvest Immobilien setzte

Einzelhandelsflächen im Erdgeschoss ein 10-jähriger den Fokus auch im zweiten Halbjahr 2013 gezielt auf

Mietvertrag über rund 2.100 m² mit einer großen deut- den Werterhalt und die Wertsteigerung der Investitio-

schen Supermarktkette abgeschlossen. Mit diesem be- nen. Ein Zusammenhang zwischen dem nachhaltigen

deutenden Vertragsabschluss versprechen wir uns Management der Immobilie und der Erzielung langfris-

durch die stärkere Frequentierung eine weitere Bele- tiger Erträge ist unsere feste Überzeugung. Daher ist es

bung der gesamten Geschäftspassage. Weiterhin ist für essentiell, durch die Umsetzung nachhaltiger Prozesse

die Liegenschaft Hamburg, „Überseering 33 - Park sowie durch Innovation und Kommunikation einen

Office“ ein neuer Mietvertragsabschluss über ca. Nachhaltigkeitsansatz in die gesamte Fondsstrategie zu

640 m² mit einem Anbieter aus dem Bereich Gebäude- integrieren. Im Mittelpunkt steht die kontinuierliche

dienstleistungen sowie für die Liegenschaft „HeadQuar- Messung und Erfassung des Verbrauches natürlicher

ter“ in Den Haag über 2.200 m² mit einem IT- Ressourcen. Wir legen Wert darauf, Maßnahmen fest-

Dienstleister gelungen. zulegen, um unsere Objekte so effizient wie möglich zu

betreiben. Durch diese Strategie waren wir erfolgreich

Schließlich wurden in Deutschland noch drei weitere in der Steigerung der Nachhaltigkeit der einzelnen Im-

Mietverträge für das Objekt „Living Office“ in Düssel- mobilien sowie des gesamten Portfolios.

dorf (über insgesamt rund 1.900 m²) sowie in Frank-

8Über das gesamte Portfolio konnte eine Energieeinspa-

rung im Äquivalent von ca. 1.000 Einfamilienhäusern

sowie CO²-Einsparungen im Gegenwert von rund 200

Automobilien umgesetzt werden.1

Auch in Zukunft werden wir für den UBS (D) Euroinvest

Immobilien die Nachhaltigkeitsstrategie weiterverfolgen,

um zusammen mit unseren Investoren, Mietern und

Partnern die natürlichen Ressourcen zu schonen, den

Komfort und die Sicherheit unserer Nutzer zu erhöhen

und den Einfluss der Immobilien auf die Umgebung

positiv zu gestalten.

Die Auswertung der GRESB Benchmark Studie 2013

(Global Real Sustainability Estate Benchmark) zeigte für Risikomanagement

den UBS (D) Euroinvest Immobilien ein Ergebnis weit

über dem internationalen Durchschnitt, womit sich das UBS Real Estate Kapitalanlagegesellschaft mbH (UBS

Sondervermögen die Auszeichnung „Green Star“ si- Real Estate KAG) nutzt ein integriertes Risikomanage-

cherte. ment-System, um Risiken und ihre potenzielle Auswir-

kung auf das Sondermögen möglichst frühzeitig identi-

Die Studie der GRESB bewertete im Jahr 2013 543 Im- fizieren, beurteilen, steuern und überwachen zu kön-

mobilienportfolien mit einem Gesamtvolumen von 1,6 nen. Das Risikomanagementsystem der Gesellschaft

Billionen USD nach nachhaltigen Gesichtspunkten. Un- wurde an von Portfoliomanagement organisatorisch

ter anderem beinhalten diese das Management des unabhängige Fachabteilungen innerhalb der Gesell-

Sondervermögens, die durchschnittlichen Verbrauchs- schaft übertragen. Alle Mitarbeiter der Gesellschaft sind

werte der einzelnen Immobilien sowie der Umgang mit in den Risikomanagement-Prozess aktiv einbezogen, in

Investoren, Mietern und Dienstleistern. dem die Risiken von ihnen identifiziert, analysiert und

bewertet werden. Für alle Abteilungen, werden Risiko-

Neben der Nachhaltigkeitsbewertung auf Portfolioebe- bestände quartalsweise aufgenommen, aktualisiert und

ne ist die Bewertung und Optimierung einzelner Immo- Maßnahmen zur Risikoreduzierung ergriffen.

bilien auch weiterhin ein bedeutender Bestandteil der In den einzelnen Phasen des Risikomanagment-

Strategie des UBS (D) Euroinvest Immobilien. Hierzu Prozesses des Sondervermögens UBS (D) Euroinvest

zählt die Zertifizierung der Bestandsgebäude im Rah- Immobilien wird unterschieden nach Adressausfall-,

men etablierter „Green Building certificates“. Im Be- Zinsänderungs-, Immobilienmarkt- und Währungsrisi-

trachtungszeitraum 2013 war bereits ein Viertel des ken (Primäre Risiken). Darüber hinaus werden Reputati-

Portfolios zertifiziert. Den größten Anteil nach Quad- onsrisiken sowie operationelle und strategische Risiken

ratmetern hat die Zertifizierung nach BREEAM Stan- der Gesellschaft gesteuert. Die für das Risikocontrolling

dards, gefolgt von der Zertifizierung nach LEED Stan- und Compliance zuständigen Fachabteilungen analysie-

dards. ren und bewerten Risikoelemente. Zudem koordinieren

sie Maßnahmen zur Einhaltung der regulatorischen und

Ein aussagekräftiges Beispiel ist unser Objekt "Merton’s strategischen Vorgaben. Identifizierte Risiken und Maß-

Mitte" in Frankfurt, welches im September 2013 mit nahmen zur Vermeidung oder Verminderung von Risi-

dem Vorzertifikat „LEED-Gold“ ausgezeichnet wur- ken werden mit dem Portfoliomanagement und der

de.Hauptgewichtung des LEED Zertifizierungssystems Geschäftsführung festgelegt. In Monats-, Quartals- und

liegt in der Reduzierung des Verbrauches natürlicher gegebenenfalls Ad-hoc-Berichten werden Änderungen

Ressourcen und der Schaffung eines sicheren und vor der allgemeinen Risikosituation und besondere Vor-

allem gesunden Arbeitsumfeldes für die Benutzer. kommnisse an die Geschäftsführung gemeldet.

Bei einem unserer Objekte in Stuttgart waren wir in der Ergebnisse zu Risiken und die auf die Risikotragfähigkeit

Lage, durch Umrüstung der Wärmeversorgung die gerichteten Szenarioanalysen werden regelmäßig an die

Energiekosten um jährlich 15% sowie die CO² Emission Geschäftsführung und den Aufsichtsrat übermittelt,

durch Wärmeerzeugung um jährlich 30% zu senken.

1

Quelle: UBS Real Estate Kapitalanlagegesellschaft (UBS Real Estate

KAG); Anmerkung: Interpretation durch Global Real Estate

Sustainability Benchmark

9wodurch diese konstant auf dem neuesten Stand zur investiert und für jede Bank eine Anlageobergrenze

Risikosituation gehalten werden. Es bestehen klar defi- definiert.

nierte Reporting- und Eskalationswege. Bei unvorherge-

sehenen Vorfällen bestehen klare Richtlinien zur Sicher- Jedoch selbst bei sorgfältiger Auswahl der Vertrags-

stellung eines unverzüglichen Reportings. Der Aufsichts- partner kann nicht vollständig ausgeschlossen werden,

rat der Kapitalanlagegesellschaft erhält quartalsweise dass Verluste durch den Ausfall von Mietern oder Kon-

einen Risikoreport, der eine Beurteilung der Gesamtrisi- trahenten entstehen können.

kosituation enthält. In Anlehnung an gesetzliche Rege-

lungen werden folgende wesentliche Risiken über-

wacht: Zinsänderungsrisiken

Liquiditätsanlagen unterliegen einem Zinsänderungsrisi-

Adressausfallrisiken ko und beeinflussen die Wertentwicklung des Sonder-

vermögens. Im Berichtszeitraum investierte das Sonder-

Im Wesentlichen bestehen derartige Risiken aus ent- vermögen ausschließlich in Tages- oder Festgeldkonten.

gangenen Mieten, aus dem Ausfall von Zinszahlungen Ein sich änderndes Marktzinsniveau kann zu Schwan-

aus Gesellschafterdarlehen bei Beteiligungen an Immo- kungen bei der Verzinsung führen.

bilien-Gesellschaften, aus nicht gezahlten Zinsen aus

Liquiditätsanlagen oder nicht gezahlten Forderungen Auch Kredite sind Zinsänderungsrisiken ausgesetzt. Um

aus Derivategeschäften. negative Leverage-Effekte so weit wie möglich zu redu-

zieren, werden Zinsbindungen und Endfälligkeiten von

Unmittelbar wie auch mittelbar können sich insbeson- Darlehen auf die geplante Haltedauer der Immobilie,

dere ausfallende Mieterträge auf die Ertragssituation die Entwicklung des Vermietungsstandes und der Ein-

des Sondervermögens UBS (D) Euroinvest Immobilien schätzung der Zinsen angepasst. Darüber hinaus be-

auswirken. Ferner können diese auch zu notwendigen steht bei vorzeitiger Auflösung von Krediten das Risiko

Anpassungen der Verkehrswerte einer Immobilie füh- der Zahlung einer Vorfälligkeitsentschädigung.

ren.

Zur adäquaten Steuerung der Adressausfallrisiken wird Liquiditätsrisiken

zunächst auf eine entsprechende Diversifikation hin-

sichtlich Länder, Sektoren und Größenklassen von Im- Immobilien können nicht jederzeit kurzfristig veräußert

mobilien im Rahmen des Portfoliomanagement geach- werden. Dem Risiko, dass die Begleichung von Zah-

tet. Die Bonität der Mieter ist ebenfalls eine Risikokom- lungsverpflichtungen zum Zeitpunkt ihrer Fälligkeit

ponente. So kann eine geringe Bonität zu hohen Au- nicht gewährleistet ist, wird durch ein aktives Liquidi-

ßenständen und Insolvenzen bis hin zum völligen Aus- tätsmanagement und Szenarioanalysen entgegenge-

fall von Mietern führen. Deshalb wird vor Abschluss von wirkt. Ferner umfassen die Liquiditätsanlagen im Be-

Mietverträgen die Bonität der potenziellen Mieter an- richtszeitraum ausschließlich Bankguthaben, die in

hand öffentlich zugänglicher Informationen, externer Sichteinlagen, Tages- und Festgeldkonten investiert

Ratings und interner Tools untersucht. Darüber hinaus sind. Zur Optimierung der Liquiditätsrendite werden für

wird die Abhängigkeit von einzelnen Mietern oder Festgeldanlagen die Konditionen der Banken verglichen

Branchen im Vermietungsbereich durch ein aktives Port- und auf den Fälligkeitszeitpunkt ausstehender Zahlun-

foliomanagement weitestgehend vermieden. Ferner gen angepasst.

wird so auch den Risiken aus unerwartet niedrigen oder

ausbleibenden Mieterträgen aufgrund von geplanten,

aber nicht zustande gekommenen Vermietungen (Erst- Marktpreisrisiken

und Folgevermietungen), aus der Verlängerung auslau-

fender Mietverträge zu ungünstigeren Konditionen o- Änderungen des Immobilienwertes, Entwicklung der

der aus dem Ausfall von Mietern entgegengewirkt. Eine Zinsen und der Mieteinnahmen, aber auch andere

laufende Überwachung offener Mietforderungen ver- marktspezifische und gesetzliche Faktoren beeinflussen

vollständigt diesen Prozess. den Anteilwert des Sondervermögens

UBS (D) Euroinvest Immobilien.

Zur Minimierung des Ausfallrisikos bei Liquiditätsanla-

gen wird ausschließlich bei namhaften Großbanken Immobilienspezifische Marktpreisrisiken wie Vermie-

tungsquote, Mietausläufe und Performance werden

10regelmäßig überwacht. Die Überwachung der Perfor- dürfte. Wir rechnen erstmals auch für Länder wie Italien

mance sowie das Controlling der Performance- oder Spanien mit ersten, wenn auch nur schwachen

Komponenten (z.B. Immobilienrendite, Rendite der Li- positiven Vorzeichen.

quiditätsanlagen, sonstige Erträge und Gebühren) er-

folgen durch die verantwortliche Fachabteilung. Für die Auf Basis dieser potenziellen weiteren Markterholung in

relevanten Kennzahlen wurde ein entsprechendes Re- vielen europäischen Ländern sowohl des Vermietungs-

porting eingerichtet. als auch des Investmentmarktes verfolgen wir für das

Jahr 2014 zwei grundlegende Ziele: zum einen eine

weitere gute Vermietungsleistung zur nachhaltigen Re-

Währungsrisiken duzierung des Fondsleerstandes sowie zum anderen die

Prüfung von Verkäufen auf Basis unserer regelmäßigen

Es ist Bestandteil der Fondsstrategie, Währungsrisiken Portfolioanalysen. Aufgrund des sich stabilisierenden

möglichst gering zu halten. Grundsätzlich kann die Ab- Marktumfeldes planen wir nicht nur Verkäufe in Län-

sicherung von Immobilien und Vermögensgegenstän- dern wie Deutschland oder Skandinavien, die ver-

den in Fremdwährung durch Sicherungsgeschäfte wie gleichsweise gut durch die Krise gekommen sind, son-

z.B. Devisentermingeschäfte erfolgen. Zum Berichts- dern wir prüfen die Verkaufsmöglichkeiten in Ländern

stichtag werden keine Immobilien in Fremdwährung wie Italien und Spanien, die für potenzielle Investoren

gehalten und somit sind keine Devisentermingeschäfte zunehmend interessant werden.

im Bestand; der Anteil an offenen Währungspositionen

beträgt 0,5%. Auf Vermögensgegenstände, die in Hinsichtlich der weiteren Performanceentwicklung

Fremdwährung gehalten werden, wird in den Erläute- rechnen wir damit, dass das operative Ergebnis weiter-

rungen zur Vermögensaufstellung ab Seite 48 einge- hin einen stabilen Beitrag zum Gesamtergebnis liefern

gangen. wird.

Auf der Bewertungsseite hingegen könnte die ange-

Operationale Risiken spannte Situation noch anhalten. Grund hierfür sind

beispielsweise die weiter fallenden Mieten auch im Jahr

Generell hat die Gesellschaft eine ordnungsgemäße 2014 in einigen Teilmärkten von Paris. Darüber hinaus

Verwaltung des Sondervermögens sicherzustellen. We- besteht weiterhin das Risiko, dass sich einige europäi-

sentliche operationale Risiken für das Sondervermögen sche Länder nicht wie erwartet erholen werden.

resultieren aus externen Ursachen. Daher hat UBS Real

Estate KAG mbH entsprechende Vorkehrungen ge-

troffen und für jedes identifizierte Risiko entsprechende

Risikominimierungsmaßnahmen installiert. Die durch

das Risikomanagement identifizierten operationellen

Risiken bestehen u.a. aus Rechts- oder Steuerrisiken

aber auch Personal- und Abwicklungsrisiken.

Zusammenfassend ist eine Anlage in diesen Fonds nur

für Investoren mit einem mittel- bis langfristigen Anla-

gehorizont und einer entsprechenden Risikobereitschaft

und -tragfähig-keit geeignet. Jede Anlage ist Markt-

schwankungen unterworfen. Das Sondervermögen hat

spezifische Risiken, die sich unter ungewöhnlichen

Marktbedingungen erheblich erhöhen können.

Strategische Ausrichtung und Ausblick

Nachdem auf den europäischen Büroimmobilienmärk-

ten zumindest in einigen Regionen bereits im Jahr 2013

ein sukzessiver Aufwärtstrend zu erkennen war, erwar-

ten wir für das Jahr 2014 eine weitere Stabilisierung der

Märkte, die jedoch nach wie vor differenziert ausfallen

11UBS Real Estate Kapitalanlagegesellschaft mbH

Axel Trescher

Portfoliomanager

Dr. Tilman Hickl

Geschäftsführer

Gabriele Merz

Geschäftsführerin

Jörg Sihler

Geschäftsführer

Axel Vespermann

Geschäftsführer

München, im März 2014

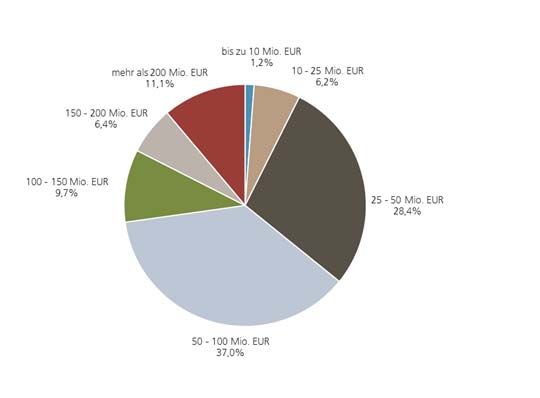

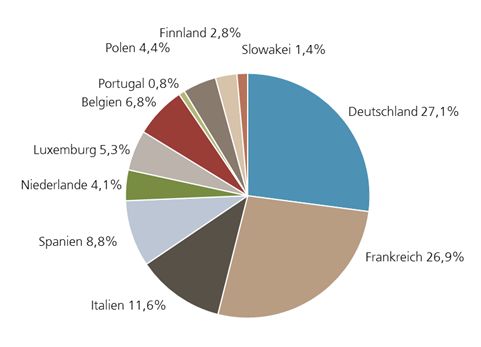

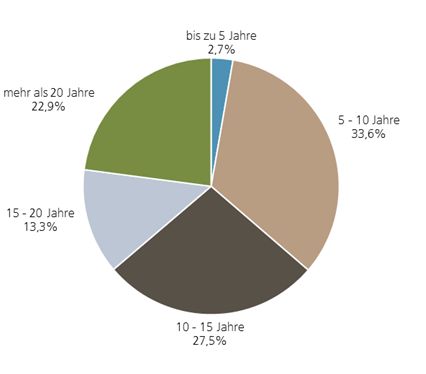

12Nutzungsarten der Fondsimmobilien Geografische Verteilung der Fondsimmobilien

Wirtschaftliche Altersstruktur der Fondsimmobilien Größenklassen der Fondsimmobilien

13Übersicht Kredite

Kreditvolumen In % der Kreditvolumen (indirekt über In % der

(direkt) Verkehrswerte aller Immobilien-Gesellschaften, Verkehrswerte aller

in TEUR Fondsimmobilien anteilig) in TEUR Fondsimmobilien

Euro-Kredite (Inland) 117.500 4,8 0,0 0,0

Euro-Kredite (Ausland) 680.464 27,7 225.107 9,2

Gesamt 797.964 32,5 225.107 9,2

Das Sondervermögen weist zum Stichtag eine Fremdfinanzierungsquote von 41,7% der Summe der Verkehrswerte

auf, wobei die Verkehrswerte der Immobilien und die Kredite in den Immobilien-Gesellschaften gemäß dem Beteili-

gungsanteil eingerechnet sind. Bei den Immobilien-Gesellschaften bestehen insgesamt Bankdarlehen in Höhe von

56,1 Mio. EUR, die im Sinne des § 69 Abs. 2 InvG für Rechnung des Sondervermögens gewährt wurden.

Übersicht Restlaufzeiten der Kredite

EUR

in %

Unter 1 Jahr 33,6

1 - 2 Jahre 30,6

2 - 5 Jahre 35,8

5 - 10 Jahre 0,0

Über 10 Jahre 0,0

Gesamt 100,0

Übersicht Zinsbindungsfristen

EUR

in %

Unter 1 Jahr 71,0

1 - 2 Jahre 19,3

2 - 5 Jahre 9,7

5 - 10 Jahre 0,0

Über 10 Jahre 0,0

Gesamt 100,0

Übersicht Währungsrisiken

Offene Währungs- In % des

positionen zum Fondsvolumens

Berichtsstichtag (netto)

in TEUR

Polnische Zloty 7.283 0,5

Tschechische Kronen 384 0,0

Gesamt 7.667 0,5

14„ex-libris“, Paris - Courbevoie

15Übersicht: Vermietung

Vermietungsinformationen DE ES FR NL PL Sonstiges Gesamt

in % direkt direkt direkt direkt direkt Ausland direkt

(stichtagsbezogen) direkt

Jahresmietertrag Büro 77,4 59,4 82,3 59,8 37,7 90,1 75,0

Jahresmietertrag Handel/

Gastronomie 1,4 2,2 1,3 0,0 0,9 0,6 1,3

Jahresmietertrag Industrie

(Lager, Hallen) 0,0 0,0 0,0 0,0 0,0 0,0 0,0

Jahresmietertrag Wohnen 0,0 0,0 0,0 0,0 0,0 0,0 0,0

Jahresmietertrag Kfz 7,2 5,6 5,1 11,2 1,6 8,6 6,5

Jahresmietertrag Andere 1,8 0,0 0,1 0,0 2,1 0,6 0,9

Leerstand Büro 10,7 28,9 10,4 24,4 51,3 0,1 14,5

Leerstand Handel/

Gastronomie 0,2 1,1 0,2 0,0 1,3 0,0 0,3

Leerstand Industrie

(Lager, Hallen) 0,0 0,0 0,0 0,0 0,0 0,0 0,0

Leerstand Wohnen 0,0 0,0 0,0 0,0 0,0 0,0 0,0

Leerstand Kfz 1,0 2,8 0,6 4,6 2,2 0,0 1,3

Leerstand Andere 0,3 0,0 0,0 0,0 2,9 0,0 0,2

Vermietungsquote 87,8 67,2 88,8 71,0 42,3 99,9 83,7

Restlaufzeit der Mietverträge DE ES FR NL PL Sonstiges Gesamt

in % direkt direkt direkt direkt direkt Ausland direkt

(Basis: Mietertrag) direkt

Unbefristet 7,7 0,0 0,7 0,0 13,5 0,6 3,6

2014 18,3 11,9 2,6 0,0 28,2 7,3 10,4

2015 8,4 34,0 1,0 0,0 2,3 6,7 7,4

2016 16,2 21,6 60,5 0,0 5,6 7,7 30,0

2017 14,1 13,2 21,8 12,3 13,0 76,9 23,2

2018 10,2 0 0,3 19,9 17,5 0,8 5,5

2019 5,5 3,8 6,1 0,0 2,3 0,0 4,6

2020 4,5 0,0 1,0 0,0 2,1 0,0 2,1

2021 10,7 15,5 0,0 0,0 11,3 0,0 5,7

2022 2,0 0,0 0,0 67,8 0,1 0,0 4,4

2023 1,3 0,0 0,8 0,0 0,0 0,0 0,8

2024 0,3 0,0 0,0 0,0 4,1 0,0 0,2

> 2024 0,8 0,0 5,2 0,0 0,0 0,0 2,1

16Vermietungsinformationen DE BE IT Sonstiges Gesamt Gesamt

in % indirekt indirekt indirekt Ausland indirekt direkt und

(stichtagsbezogen) indirekt indirekt

Jahresmietertrag Büro 67,1 56,1 80,2 72,7 71,5 74,2

Jahresmietertrag Handel/

Gastronomie 11,0 0,0 0,9 7,5 2,5 1,6

Jahresmietertrag Industrie

(Lager, Hallen) 0,0 0,0 0,0 0,0 0,0 0,0

Jahresmietertrag Wohnen 0,0 0,0 0,0 0,0 0,0 0,0

Jahresmietertrag Kfz 7,9 8,1 6,1 10,2 7,5 6,7

Jahresmietertrag Andere 0,1 0,0 0,0 1,2 0,2 0,8

Leerstand Büro 10,8 31,3 11,8 6,7 16,1 14,8

Leerstand Handel/

Gastronomie 1,8 0,0 0,1 0,7 0,2 0,3

Leerstand Industrie

(Lager, Hallen) 0,0 0,0 0,0 0,0 0,0 0,0

Leerstand Wohnen 0,0 0,0 0,0 0,0 0,0 0,0

Leerstand Kfz 1,3 4,5 0,9 0,9 2,0 1,4

Leerstand Andere 0,0 0,0 0,0 0,1 0,0 0,2

Vermietungsquote 86,1 64,2 87,2 91,6 81,7 83,3

Restlaufzeit der Mietverträge DE BE IT Sonstiges Gesamt Gesamt

in % indirekt indirekt indirekt Ausland indirekt direkt und

(Basis: Mietertrag) indirekt indirekt

Unbefristet 9,2 3,1 0,0 2,8 1,8 3,2

2014 55,6 23,6 28,3 0,5 23,3 13,3

2015 9,7 7,7 23,4 8,2 15,8 9,3

2016 5,4 7,0 7,4 9,3 7,6 24,9

2017 5,9 33,8 11,5 61,0 26,1 23,8

2018 14,2 10,7 14,1 9,1 12,3 7,1

2019 0,0 4,4 10,7 0,2 6,6 5,0

2020 0,0 2,7 2,1 3,7 2,4 2,2

2021 0,0 0,4 1,5 0,0 0,9 4,7

2022 0,0 6,4 0,0 5,2 2,6 4,0

2023 0,0 0,0 1,0 0,0 0,5 0,7

2024 0,0 0,0 0,0 0,0 0,0 0,2

> 2024 0,0 0,2 0,0 0,0 0,1 1,6

17Restlaufzeit der Mietverträge gesamt1

(Basis: Mietertrag)

40,0%

35,0%

30,0%

24,9% 23,8%

25,0%

20,0%

15,0% 13,3%

9,3%

10,0% 7,1%

5,0% 4,7% 4,0%

5,0% 3,2% 2,2%

0,7% 1,6%

0,2%

0,0%

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

>2024

unbefristet

Hinweis: 1 Optionen zur Mietvertragsverlängerung gelten – bis zur konkreten Ausübung – als nicht wahrgenommen.

18Zusammengefasste Vermögensaufstellung

EUR EUR EUR Anteil am

Fondsvermögen

in %

I. Immobilien (siehe ab Seite 20)

1. Geschäftsgrundstücke 1.888.830.000,00

(davon in Fremdwährung) (0,00)

2. Unbebaute Grundstücke 300.000,00

(davon in Fremdwährung) (0,00)

(insgesamt in Fremdwährung) (0,00) 1.889.130.000,00 123,4

II. Beteiligungen an Immobilien-Gesellschaften

1. Mehrheitsbeteiligungen 335.756.113,16

(davon in Fremdwährung) (0,00) 335.756.113,16 22,0

III. Liquiditätsanlagen (siehe Seite 46)

1. Bankguthaben 134.238.093,28

(davon in Fremdwährung) (3.518.098,98) 134.238.093,28 8,8

IV. Sonstige Vermögensgegenstände

1. Forderungen aus der Grundstücksbewirtschaftung 74.317.681,26

(davon in Fremdwährung) (3.568.596,16)

2. Forderungen an Immobilien-Gesellschaften 54.816.216,22

(davon in Fremdwährung) (0,00)

3. Zinsansprüche 5.217.264,67

(davon in Fremdwährung) (0,00)

4. Anschaffungsnebenkosten bei

4.1 Immobilien 1.886.811,77

(davon in Fremdwährung) (0,00)

5. Andere 32.483.934,79

(davon in Fremdwährung) (9.725.944,06) 168.721.908,71 11,0

Summe 2.527.846.115,15 165,2

V. Verbindlichkeiten aus

1. Krediten 797.963.585,15

(davon in Fremdwährung) (0,00)

2. Grundstückskäufen und Bauvorhaben 2.154.479,00

(davon in Fremdwährung) (0,00)

3. Grundstücksbewirtschaftung 73.558.965,36

(davon in Fremdwährung) (2.227.681,65)

4. Anderen Gründen 7.560.487,98

(davon in Fremdwährung) (623.607,77) 881.237.517,49 57,6

VI. Rückstellungen

(davon in Fremdwährung) (7.062.612,42) 116.700.825,43 7,6

Summe 997.938.342,92 65,2

VII. Fondsvermögen 1.529.907.772,23 100,0

19Vermögensaufstellung Teil I: Immobilienverzeichnis

und Vermietungsinformation

I. Direkt gehaltene Immobilien in Ländern mit Euro-Währung

Lage des Grundstücks DE, 28359 Bremen DE, 44141 Dortmund

Universitätsallee 16 Märkische Str. 8 – 14

Löwenstr. 11/11a und 13/13a

„Stadtarchiv“, „Märkisches Tor“, „Märki-

scher Turm“

Art des Grundstücks G G

Projekt- / Bestandsentwicklungsmaßnahmen - -

Art der Nutzung in % (aufgeteilt nach m²) B: 100 B: 98; H/G: 2

Erwerbsdatum Sep 99 Sep 99

Baujahr (Umbaujahr) 1999 1963 (1998), 2006

Grundstücksgröße (m²) 24.092 8.569

Nutzfläche Gewerbe (m²) 10.550 22.899

Nutzfläche Wohnen (m²) - -

Ausstattungsmerkmale FW, L FW, G, L, Z

Gutachterliche Verkehrswerte / Kaufpreise (in Mio. EUR) 15,9 44,0

Kaufpreis / Baukosten (in Mio. EUR) 12,1 40,5

Anschaffungsnebenkosten (in Mio. EUR)

*

1,0 4,0

Fremdfinanzierungsquote in % des Verkehrswertes - -

Leerstand in % der Nutzfläche 24,7 11,5

Nutzungsentgeltausfall in % der Bruttosollmiete 26,7 8,5

Restlaufzeit der Mietverträge (in Jahren) 2,6 5,2

Restnutzungsdauer (in Jahren) 55 36; 52; 41

Bewertungsmiete p.a. lt. Gutachten (in TEUR) 1.211,4 3.068,0

Ist-Miete 1.9.2013 - 28.2.2014 (in TEUR) 440,3 1.460,9

Prognostizierte Mieterträge1 1.9.2013 - 31.8.2014 (in TEUR) 844,0 2.676,2

Annualisierte Ist-Miete bezogen

6,7 6,6

auf die gesamten Anschaffungskosten in %

Technologie/Körperschaft des

Branche des Hauptmieters Technologie

öffentlichen Rechts

20I. Direkt gehaltene Immobilien in Ländern mit Euro-Währung

Lage des Grundstücks DE, 40476 Düsseldorf DE, 91050 Erlangen

Rather Str. 110 a, Werner-von-Siemens-Str. 60/75

„Living Office”

Art des Grundstücks G G

Projekt- / Bestandsentwicklungsmaßnahmen - -

Art der Nutzung in % (aufgeteilt nach m²) B: 82; F: 9; H/G: 6; A: 3 B: 100

Erwerbsdatum Jul 10 Sep 99

Baujahr (Umbaujahr) 1916/2009 (2003) 1993

Grundstücksgröße (m²) 7.080 14.127

Nutzfläche Gewerbe (m²) 22.092 17.571

Nutzfläche Wohnen (m²) - -

Ausstattungsmerkmale FW, G, L FW, K, L

Gutachterliche Verkehrswerte / Kaufpreise (in Mio. EUR) 52,7 30,3

Kaufpreis / Baukosten (in Mio. EUR) 51,5 21,4

Anschaffungsnebenkosten* (in Mio. EUR) 2,72 0,8

Fremdfinanzierungsquote in % des Verkehrswertes 45,5 -

Leerstand in % der Nutzfläche 15,9 0,0

Nutzungsentgeltausfall in % der Bruttosollmiete 19,6 1,3

Restlaufzeit der Mietverträge (in Jahren) 2,8 7,3

Restnutzungsdauer (in Jahren) 59 49

Bewertungsmiete p.a. lt. Gutachten (in TEUR) 3.658,4 2.067,0

Ist-Miete 1.9.2013 - 28.2.2014 (in TEUR) 1.495,6 1.017,7

Prognostizierte Mieterträge 1.9.2013 - 31.8.2014 (in TEUR)

1

3.019,6 2.035,3

Annualisierte Ist-Miete bezogen

5,5 9,1

auf die gesamten Anschaffungskosten in %

Modebranche/Telekommunikation/

Branche des Hauptmieters Technologie

Vertrieb/Gesundheitsbranche

21I. Direkt gehaltene Immobilien in Ländern mit Euro-Währung

Lage des Grundstücks DE, 60547 Frankfurt am Main, DE, 60547 Frankfurt am Main,

Frankfurt Airport Center 1 Frankfurt Airport Center 2

„FAC 1“ „FAC 2“

Art des Grundstücks G G

Projekt- / Bestandsentwicklungsmaßnahmen - -

Art der Nutzung in % (aufgeteilt nach m²) B: 98; H/G: 2 B: 100

Erwerbsdatum Sep 99 Sep 99

Baujahr (Umbaujahr) 1988 1994

Grundstücksgröße (m²) 21.3973 56.4424

Nutzfläche Gewerbe (m²) 48.145 21.912

Nutzfläche Wohnen (m²) - -

Ausstattungsmerkmale FW, K, L FW, G, L

Gutachterliche Verkehrswerte / Kaufpreise (in Mio. EUR) 156,2 41,3

Kaufpreis / Baukosten (in Mio. EUR) 143,2 43,9

Anschaffungsnebenkosten* (in Mio. EUR) 2,5 0,8

Fremdfinanzierungsquote in % des Verkehrswertes 41,6 -

Leerstand in % der Nutzfläche 14,5 34,0

Nutzungsentgeltausfall in % der Bruttosollmiete 14,0 29,8

Restlaufzeit der Mietverträge (in Jahren) 2,2 1,3

Restnutzungsdauer (in Jahren) 46 38

Bewertungsmiete p.a. lt. Gutachten (in TEUR) 12.734,3 5.817,5

Ist-Miete 1.9.2013 - 28.2.2014 (in TEUR) 5.504,1 2.098,4

Prognostizierte Mieterträge1 1.9.2013 - 31.8.2014 (in TEUR) 10.609,0 4.200,5

Annualisierte Ist-Miete bezogen

7,6 9,4

auf die gesamten Anschaffungskosten in %

Branche des Hauptmieters Luftfahrt/Dienstleistung Luftfahrt/Dienstleistung

22I. Direkt gehaltene Immobilien in Ländern mit Euro-Währung

Lage des Grundstücks DE, 60486 Frankfurt DE, 22297 Hamburg

am Main Überseering 33

Franklinstr. 46 – 48 „Überseering 33 - Park Office“

Art des Grundstücks G G

Projekt- / Bestandsentwicklungsmaßnahmen - -

Art der Nutzung in % (aufgeteilt nach m²) B: 100 B: 95; H/G: 5

Erwerbsdatum Sep 08 Sep 99

Baujahr (Umbaujahr) 2003 1987

Grundstücksgröße (m²) 5.076 14.2375

Nutzfläche Gewerbe (m²) 13.902 13.843

Nutzfläche Wohnen (m²) - -

Ausstattungsmerkmale FW, G, K, L K, L

Gutachterliche Verkehrswerte / Kaufpreise (in Mio. EUR) 42,4 9,4

Kaufpreis / Baukosten (in Mio. EUR) 52,0 11,7

Anschaffungsnebenkosten* (in Mio. EUR) 3,2 0,7

Fremdfinanzierungsquote in % des Verkehrswertes - -

Leerstand in % der Nutzfläche 8,2 0,0

Nutzungsentgeltausfall in % der Bruttosollmiete 10,3 0,0

Restlaufzeit der Mietverträge (in Jahren) 5,6 2,7

Restnutzungsdauer (in Jahren) 59 43

Bewertungsmiete p.a. lt. Gutachten (in TEUR) 2.647,1 1.238,7

Ist-Miete 1.9.2013 - 28.2.2014 (in TEUR) 1.205,3 716,8

Prognostizierte Mieterträge1 1.9.2013 - 31.8.2014 (in TEUR) 2.400,7 1.446,6

Annualisierte Ist-Miete bezogen

4,4 11,5

auf die gesamten Anschaffungskosten in %

Branche des Hauptmieters Unternehmensberatung Telekommunikation

23I. Direkt gehaltene Immobilien in Ländern mit Euro-Währung

Lage des Grundstücks DE, 22297 Hamburg DE, 55116 Mainz

Überseering 33a Rheinstr. 4 N

„Überseering 33a - „Malakoff Passage“

Patio Office“

Art des Grundstücks G G

Projekt- / Bestandsentwicklungsmaßnahmen - -

Art der Nutzung in % (aufgeteilt nach m²) B: 100 B: 87; H/G: 11; F: 2

Erwerbsdatum Sep 99 Sep 99

Baujahr (Umbaujahr) 2003 1997

Grundstücksgröße (m²) 9.263 5

21.052

Nutzfläche Gewerbe (m²) 12.695 41.846

Nutzfläche Wohnen (m²) - -

Ausstattungsmerkmale FW, L FW, G, L

Gutachterliche Verkehrswerte / Kaufpreise (in Mio. EUR) 25,6 81,7

Kaufpreis / Baukosten (in Mio. EUR) 16,5 57,0

Anschaffungsnebenkosten* (in Mio. EUR) 0,1 5,1

Fremdfinanzierungsquote in % des Verkehrswertes - -

Leerstand in % der Nutzfläche 0,0 8,8

Nutzungsentgeltausfall in % der Bruttosollmiete 0,0 4,8

Restlaufzeit der Mietverträge (in Jahren) 4,2 3,5

Restnutzungsdauer (in Jahren) 59 53

Bewertungsmiete p.a. lt. Gutachten (in TEUR) 1.771,9 6.342,8

Ist-Miete 1.9.2013 - 28.2.2014 (in TEUR) 1.193,9 3.045,5

Prognostizierte Mieterträge1 1.9.2013 - 31.8.2014 (in TEUR) 2.409,6 5.610,9

Annualisierte Ist-Miete bezogen

14,4 9,8

auf die gesamten Anschaffungskosten in %

Gastronomie/

Branche des Hauptmieters Telekommunikation

Kosmetik/Logistik

24I. Direkt gehaltene Immobilien in Ländern mit Euro-Währung

Lage des Grundstücks DE, 90429 Nürnberg, DE, 90429 Nürnberg,

Fürther Str. 212, Fürther Str. 212,

„Innovum 212“, Teil A „Innovum 212“, Teil C

Art des Grundstücks G G

Projekt- / Bestandsentwicklungsmaßnahmen - -

Art der Nutzung in % (aufgeteilt nach m²) B: 100 B: 100

Erwerbsdatum Jun 03 Jul 04

Baujahr (Umbaujahr) 1956, 2000, (2000, 2012) 1970, 2002

Grundstücksgröße (m²) 10.143 5.796

Nutzfläche Gewerbe (m²) 24.408 10.870

Nutzfläche Wohnen (m²) - -

Ausstattungsmerkmale FW, G, K, L FW, G, K, L

Gutachterliche Verkehrswerte / Kaufpreise (in Mio. EUR) 39,7 13,6

Kaufpreis / Baukosten (in Mio. EUR) 33,0 12,5

Anschaffungsnebenkosten (in Mio. EUR)

*

16,4 0,6

Fremdfinanzierungsquote in % des Verkehrswertes 53,56 53,56

Leerstand in % der Nutzfläche 16,0 8,6

Nutzungsentgeltausfall in % der Bruttosollmiete 13,0 6,2

Restlaufzeit der Mietverträge (in Jahren) 4,0 2,7

Restnutzungsdauer (in Jahren) 54 53

Bewertungsmiete p.a. lt. Gutachten (in TEUR) 3.036,9 1.060,9

Ist-Miete 1.9.2013 - 28.2.2014 (in TEUR) 1.336,3 502,2

Prognostizierte Mieterträge 1.9.2013 - 31.8.2014 (in TEUR)

1

2.642,9 988,9

Annualisierte Ist-Miete bezogen

5,4 7,6

auf die gesamten Anschaffungskosten in %

Branche des Hauptmieters Finanzdienstleistung Bildung

25I. Direkt gehaltene Immobilien in Ländern mit Euro-Währung

Lage des Grundstücks DE, 70597 Stuttgart, DE, 70499 Stuttgart -

Löffelstr. 40 - 46 Weilimdorf,

„Compas”, Bestandsgebäude, Weissacher Str. 11

„Compas”, Neubau

Art des Grundstücks G U

Projekt- / Bestandsentwicklungsmaßnahmen - -

Art der Nutzung in % (aufgeteilt nach m²) B: 87; F: 7; H/G: 4; A: 2 -

Erwerbsdatum Sep 99 Okt 02

Baujahr (Umbaujahr) 1990, 2002 -

Grundstücksgröße (m²) 40.014 24.109

Nutzfläche Gewerbe (m²) 40.542 -

Nutzfläche Wohnen (m²) - -

Ausstattungsmerkmale G, K, L -

Gutachterliche Verkehrswerte / Kaufpreise (in Mio. EUR) 62,6 0,3

Kaufpreis / Baukosten (in Mio. EUR) 65,8 0,3

Anschaffungsnebenkosten* (in Mio. EUR) 8,1 0,0

Fremdfinanzierungsquote in % des Verkehrswertes - -

Leerstand in % der Nutzfläche 23,5 -

Nutzungsentgeltausfall in % der Bruttosollmiete 16,4 -

Restlaufzeit der Mietverträge (in Jahren) 4,3 -

Restnutzungsdauer (in Jahren) 46; 58 -

Bewertungsmiete p.a. lt. Gutachten (in TEUR) 4.853,5 -

Ist-Miete 1.9.2013 - 28.2.2014 (in TEUR) 2.413,5 -

Prognostizierte Mieterträge1 1.9.2013 - 31.8.2014 (in TEUR) 4.255,3 -

Annualisierte Ist-Miete bezogen

6,5 -

auf die gesamten Anschaffungskosten in %

Informationstechnologie/

Branche des Hauptmieters -

Consulting und Wirtschaftsprüfung

26I. Direkt gehaltene Immobilien in Ländern mit Euro-Währung

Lage des Grundstücks ES, 08940 Barcelona - Cornellà, ES, 08940 Barcelona - Cornellà,

Poligon Almeda, Avinguda de la Fama,

„WTC Almeda Park”, Avinguda del Maresme,

Phase I „WTC Almeda Park”,

Gebäude 7

Art des Grundstücks G G

Projekt- / Bestandsentwicklungsmaßnahmen - -

Art der Nutzung in % (aufgeteilt nach m²) B: 93; H/G: 6; F: 1 B: 100

Erwerbsdatum Dez 03 Mrz 06

Baujahr (Umbaujahr) 2003 2008

Grundstücksgröße (m²) 24.285 7.520

Nutzfläche Gewerbe (m²) 38.097 16.630

Nutzfläche Wohnen (m²) - -

Ausstattungsmerkmale G, K, L, Z G, K, L, Z

Gutachterliche Verkehrswerte / Kaufpreise (in Mio. EUR) 103,4 43,0

Kaufpreis / Baukosten (in Mio. EUR) 103,2 42,6

Anschaffungsnebenkosten (in Mio. EUR)

*

5,2 2,8

Fremdfinanzierungsquote in % des Verkehrswertes 50,8 53,5

Leerstand in % der Nutzfläche 14,9 59,5

Nutzungsentgeltausfall in % der Bruttosollmiete 23,3 59,3

Restlaufzeit der Mietverträge (in Jahren) 3,0 2,7

Restnutzungsdauer (in Jahren) 59 64

Bewertungsmiete p.a. lt. Gutachten (in TEUR) 7.366,9 3.190,2

Ist-Miete 1.9.2013 - 28.2.2014 (in TEUR) 2.682,6 587,4

Prognostizierte Mieterträge 1.9.2013 - 31.8.2014 (in TEUR)

1

5.592,7 1.152,2

Annualisierte Ist-Miete bezogen

4,9 2,6

auf die gesamten Anschaffungskosten in %

Sportartikelhersteller/

Branche des Hauptmieters Finanzdienstleistung/ Telekommunikation

Sicherheitsdienst

27Sie können auch lesen