Global Absolute Return Strategies (GARS) - Die Fondsplattform

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

23. Februar 2021 Global Absolute Return Strategies (GARS) Drescher & Cie AG / Die Fondsplattform – Webinar Andrea Wehner, CAIA MCSI, Investment Director, Multi-Asset Solutions Die hierin enthaltenen Informationen richten sich ausschließlich an professionelle Anleger und sind nicht von anderen Personen als Informationsgrundlage heranzuziehen.

Der Global Absolute Return Strategies Fonds (GARS)

Freiheit bei der Ideengenerierung, Disziplin bei der Portfoliokonstruktion

Zielsetzung: “Wir streben das

Renditeziel: Geldmarkt* +5% pro Jahr (brutto) über rollierende 3-Jahreszeiträume Renditeziel an, mit der

Fähigkeit das hierfür

Erwartetes Risiko: 4% bis 8% Volatilität, oder ⅓ bis ½ des Aktienmarktrisikos notwendige Risiko

einzugehen”

25-35 fachkundig recherchierte und ausgewählte spezifische Anlageideen

Alle werden hinsichtlich ihres Renditepotenzials, ihrer Diversifizierung und Skalierbarkeit ausgewählt

“Anpassungsfähig und

Bandbreite: Große Investitionsfreiheit

in der Lage, genau das

• Vielfältige Möglichkeiten unabhängig vom Investitionsumfeld zu halten, was wir für

• Keine Abhängigkeit von einer Anlageklasse lohnenswert erachten”

Balance: Risikokontrollierte Umsetzung “Große Freiheit wird

• Widerstandsfähig gegen Schocks mit Verantwortung

ausgeübt”

• Maximierung der Bandbreite der Ergebnisse, die eine positive Rendite liefern können

“Wir blicken über das

Zeitrahmen: Ausnutzung bestehender Ineffizienzen

Marktrauschen hinaus,

• 3-Jahres-Anlageausblick bestimmt unsere Einschätzung des Renditepotenzials um breite sekuläre

• Geduldig, aber flexibel, wenn sich die Fakten ändern Veränderungen zu

nutzen”

* 6-Monats-EURIBOR

Quelle: Aberdeen Standard Investments

2

90+ Team unterstützt GARS

Integrierte & kollaborative Expertise durch erfahrene Umfassendes Konzept zur

Research-Plattform Investoren Unterstützung

Aymeric Forest

Globaler Leiter Multi-Asset Solutions

Research Institut

unter der Leitung von

Jeremy Lawson Modelling & Business

GARS Analytics Management

Multi-Asset Research

unter der Leitung von Portfoliomanager unter der Leitung von unter der Leitung von

Richard Dunbar Jens Kroeske Malin Nairn

ESG Steuerungsgruppe

Katy Forbes

Anlageklassen Steuerungsgruppen

Aktien Anleihen Thomas Maxwell

Implementierung Investment-

Volatilität Neil Richardson spezialisten

Schwellen-

länder Scott Smith unter der Leitung von

unter der Leitung von

Rohstoffe David Kirkpatrick

Christopher Nichols

Gelistet /

Währungen Privat

Anlageklassen-Teams

Quelle: Aberdeen Standard Investments, Januar 2021

3

GARS Performance

GARS Performance (Preis bei Auflage auf 100 indexiert) GARS Performance unter erneuertem Management (Preis zum 1.10.2018 auf 100

indexiert)

230 114

210 112

110

190

108

170 106

150 104

102

130

100

110

98

90 96

Cash (Euribor)** Target Return € GARS (gross)* GARS Target Return

Rendite 2 Jahre 3 Jahre 5 Jahre Seit Auflage

Q1 20 Q2 20 Q3 20 Q4 20 1 Jahr

% (brutto) p.a. p.a. p.a. p.a.*

GARS Rendite (brutto) -1.9 2.0 3.8 3.6 7.6 7.3 2.5 1.5 5.4

Hinweis:Target Return entspricht 6-Monats Euribor + 5% p.a. * Quelle: Aberdeen Standard Investments in Euro umgerechnete Performance des institutionellen gepoolten GBP-Pensionsportfolios

zum 26.01.2011. Portfolio-Performance des GARS SICAV vom 27.01.2011 bis 31.12.2020. ** Quelle: FactSet, 6-Monats Euribor. Quelle: Aberdeen Standard Investments, Brutto-Performance von

12.06.2006 bis 31.12.2020

Wertentwicklung in der Vergangenheit ist keine Indikation und keine Garantie für zukünftige Ergebnisse.

4

Positionierung des Portfolios

Erhöhte Vielseitigkeit bei der Risikobereitschaft an Wendepunkten in unserem Ausblick

8%

9%

n Equity

7% 6% n RV Equity

n Real Estate

5% n Credit

Einzelrisiko x Korrelation*

Erwartete Volatilität

4% n Emerging Market Debt

3% n Interest Rates

n Inflation

1% 2%

n Currencies

n Volatility

-1%

- Expected Volatility

0%

-3%

* Correlation to Equity

-5% -2%

Sep 19 Dez 19 Mrz 20 Jun 20 Sep 20 Dez 20

Quelle: Aberdeen Standard Investments 31. Dezember 2020. Erwartete Volatilität und Rendite sind keine Indikation für zukünftige Ergebnisse.

5

GARS SICAV Performance-Attribution 2020 (nur die höchsten Beiträge)

-3,0 -2,0 -1,0 0,0 1,0 2,0 3,0 4,0

Strategy %

European equity infrastructure 1.5

US Equity 0.9

Global Equity Future Mobility 0.9

Global Equity Industrial Automation 0.8

Global Equity Video Games 0.5

Korean Equity 0.3

UK Mid Cap Equity 0.3

Global Equity 5G 0.3

Global Equity Gold Miners 0.2 Equity 3.8%

UK Equity -0.3

Emerging Markets Equity -0.4

UK Domestic Equity -0.4

Short US Equity Technology -0.6

European Equity Income -0.7

Global REITs -1.8 Real Estate -1.8%

High Yield Credit 2.9

EU Investment Grade Credit 0.7

US Investment Grade Credit 0.3

Contingent Capital Bonds 0.2 Credit 3.5%

Mexican Government Bonds -0.7

Emerging Markets Income 0.9

Chinese bonds 0.1

Long Mexican Peso vs US Dollar 0.0 Emerging Market Debt 0.5%

Emerging Market Currencies Relative Value -0.5

US vs German Duration 2.8

US Steepener 0.7

Australian Short-term Interest Rates 0.6

US Interest Rates 0.5

European Steepener 0.2 Interest Rates 5.1%

US vs UK Interest Rates 0.1

Short UK Inflation 0.2 Inflation -0.4%

Long US Inflation -0.6

Long Japanese Yen vs US Dollar 0.3

Long Swiss Franc v Euro -0.1 Currencies -1.0%

Long Korean Won vs Australian Dollar -0.2

Long Japanese Yen vs Euro -0.3

Other FX -0.6

US Equity Volatility -0.8 Volatility -0.8%

Security Selection -0.5 Security Selection -0.5%

Cash 0.1 Cash 0.1%

Residual -0.8 Residual -0.8%

Totals 7.6 Total 7.6%

Quelle: Aberdeen Standard Investments GARS SICAV auf Proxy-Basis, Dezember 2020

6

Marktverwerfungen schaffen Chancen

Globale zyklische Aktien Zukunftsmobilität

Die Einführung von Impfstoffen sollte eine Die Elektromobilität nimmt unter aktiver

starke zyklische Erholung auslösen. staatlicher Politik rasant zu.

Wir investieren in einen Korb von Aktien mit Förderlich für Unternehmen entlang der

gesamten Lieferkette.

nennenswerten Gewinnrevisionen, die

profitieren sollten.

Globale Aktien Nachhaltige Konsumgüter Südafrikanische Staatsanleihen vs Rand

Die Nachfrage der Verbraucher geht in Zinsen: Die Zinsstrukturkurve im 5-10

Richtung gesünderer und nachhaltigerer Jahresbereich ist attraktiv mit steilem

Produkte. ‘Rolldown’ und gedämpftem Inflationsdruck.

Unterstützt durch Subventionen, Währung: Überbewertet aufgrund der Über-

Steuerausgaben und Regulierungen. schuldung und mangelnden Wettbewerbs-

fähigkeit.

Globale Aktien Wachstumserholung Schwellenländerwährungen Relative Value

Ausgewählte Unternehmen mit robusten Gewinner / Verlierer aufgrund von

Geschäftsmodellen, die ein erhebliches • Covid-19

Potenzial für Ertragssteigerungen besitzen. • Rohstoffpreise

• Kapitalflucht

Industrielle Automation Kanadische Zinsen

Hersteller führen kürzere Lieferketten ein. Der Ausverkauf der Zinsen am kurzfristigen

Laufzeitende als Reaktion auf die

Die Rückführung der Produktion in Impfstoffnachrichten war übertrieben.

Industrieländer bedeutet höhere Lohnkosten, Leitzinserhöhung der Bank of Canada für

es sei denn, die Automatisierung nimmt zu. längere Zeit unwahrscheinlich.

Quelle: Aberdeen Standard Investments, Januar 2021

7

Ausgewogene Mischung von Anlagerisiken

Ein Portfolio, das auf eine stabile Performance ausgelegt ist

Anteil am Marktrisiko

Wertpapierselektion

Aktien

Währungen Globale Aktien Zukunftsmobilität

Europäische Aktien Infrastruktur

Long koreanischer Won vs australischer Dollar

Globale Aktien industrielle Automation

Long japanischer Yen vs Euro

Globale zyklische Value-Aktien

Long japanischer Yen vs US Dollar

US Aktien Basiskonsumgüter

Sonstige Währungen

Chinesische Aktien

Schwellenländeranleihen* UK Mid Cap Aktien

Japanische Aktien

Schwellenländeranleihen

Brasilianische Aktien

Long mexikanischer Peso vs US Dollar

Globale Aktien nachhaltige Konsumgüter

Schwellenländerwährungen Relative Value

Chinesische Anleihen

Inflation

Short UK Inflation

Long US Inflation

Unternehmensanleihen

Zinsen / Duration Hochzinsanleihen

US Anleihen vs Schwellenländeranleihen

US Steepener

Contingent Capital Bonds (CoCos)

US Zinsen

Australische Zinsen

Kanadische Zinsen

Europäischer Steepener

* Strategiegruppe beinhaltet neben Anleihen auch Positionen bezüglich Zinsen, Inflation und Währungen der Schwellenländer

Quelle: Aberdeen Standard Investments GARS SICAV Portfolio, 31. Dezember 2020

8

GARS – Risikoprofil

Eine sehr vielfältige Bandbreite an attraktiven Renditechancen

• Das Portfolio unterliegt

mehreren und ganz Summe Einzelrisiko

Wertpapierselektion

Währungen

unterschiedlichen Marktrisiken 16%

Schwellenländeranleihen

14%

Inflation

12%

• Die Summe der Einzelrisiken, Zinsen 7,8%

die zur Erzielung von Erträgen 10% Diversifikationsvorteile

eingegangen werden, beläuft 8%

Anleihen

sich auf 15.1%

6%

Aktien

4%

7,3%

• Die entsprechende Erwartete Volatilität

2%

Aktienvolatilität beträgt 17.8%*

0%

• Unabhängige Risikoanalyse

belegt die Vorteile der

Anlagenstreuung

* MSCI World (€). Quelle: Aberdeen Standard Investments GARS SICAV Portfolio, 31. Dezember 2020

9

GARS Portfoliothemen

Themen Einschätzung Positionen

• Die Einführung der Impfstoffe wird eine wirtschaftliche Wiederbelebung • Globale zyklische Value-Aktien

ermöglichen und in einigen Volkswirtschaften überdurchschnittliches und Aktien Wachstumserhohlung

Wachstum auslösen

Erholung von COVID • Schwellenländeranleihen und

• Die Gesamtinflation wird eine Zeit lang steigen, da die Basiseffekte im

Südafrikanische Anleihen

Energiesektor die Preise im Jahresvergleich stark ansteigen lassen und

Steuersenkungen sowie Subventionen auslaufen • Long US Inflation

• Die Haushaltsdefizite werden noch mehrere Jahre lang hoch bleiben, weil • US Steepener

die Verbraucher durch Arbeitslosenunterstützung und die Unternehmen

Starker politischer durch Kreditgarantien unterstützt werden • Europäische Infrastrukturaktien

Einfluss

• Die europäische und nun möglicherweise auch die US-amerikanische • Globale Aktien Zukunftsmobilität

Politik setzt den Schwerpunkt auf die Erreichung der Klimaziele und nachhaltige Konsumgüter

• Kanadische Zinsen

• Die Zentralbanken bleiben mit sehr niedrigen Leitzinsen, Ankäufen von

Vermögenswerten und reichlicher Liquiditätsversorgung vorerst • Koreanischer Won vs

Zentralbanken unterstützend australischer Dollar

• Das Niedrigzinsumfeld treibt die Jagd nach Rendite an

• Chinesische Staatsanleihen

• Japanischer Yen vs Euro

• Geopolitische Volatilität ist auch unter Biden die neue ‘Normalität’.

Eine geopolitische • Short UK Inflation

• Die Globalisierung verändert sich. Es is unwahrscheinlich, dass die Zölle

‘Null’-Welt? und WTO-Maßnahmen von Trump bald rückgängig gemacht werden und • Aktien industrielle Automation

die Lieferketten der Unternehmen verkürzen sich weiter

Quelle: Aberdeen Standard Investments, Januar 2021

10Zusammenfassung Eine diversifizierte, granulare und fokussierte Strategie • Multi-Asset Solutions verfügt über die richtigen Ressourcen und eine Kultur der kontinuierlichen Verbesserung, um die Ziele unserer Kunden zu erreichen. • Marktunsicherheiten und Ungleichgewichte werden in diesem Jahrzehnt zunehmen – mit einer ‘Kaufen & Halten’ Strategie werden nicht die gleichen Ergebnisse erzielt werden können wie in den vergangenen 10 Jahren. • Das vierte Quartal 2018 und das erste Quartal 2020 haben die natürliche Widerstandsfähigkeit der GARS-Portfoliokonstruktion und die Vielseitigkeit unseres Teams bei der Anpassung an veränderte Marktaussichten bewiesen. • Eine komplexere Welt erfordert eine granularere Analyse. Unsere Anlageklassen-Steuerungsgruppen (ACSG) und der 5Q-Prozess sind aufeinander abgestimmt und berücksichten ESG als Markteinflussfaktor. • Marktverwerfungen haben bereits Chancen über unser gesamtes Anlageuniversum hinweg geboten, so dass wir zuversichtlich sind, dass GARS weiterhin eine positive Asymmetrie der Renditen liefern und sowohl widerstandsfähig als auch hoch liquide bleiben wird. 11

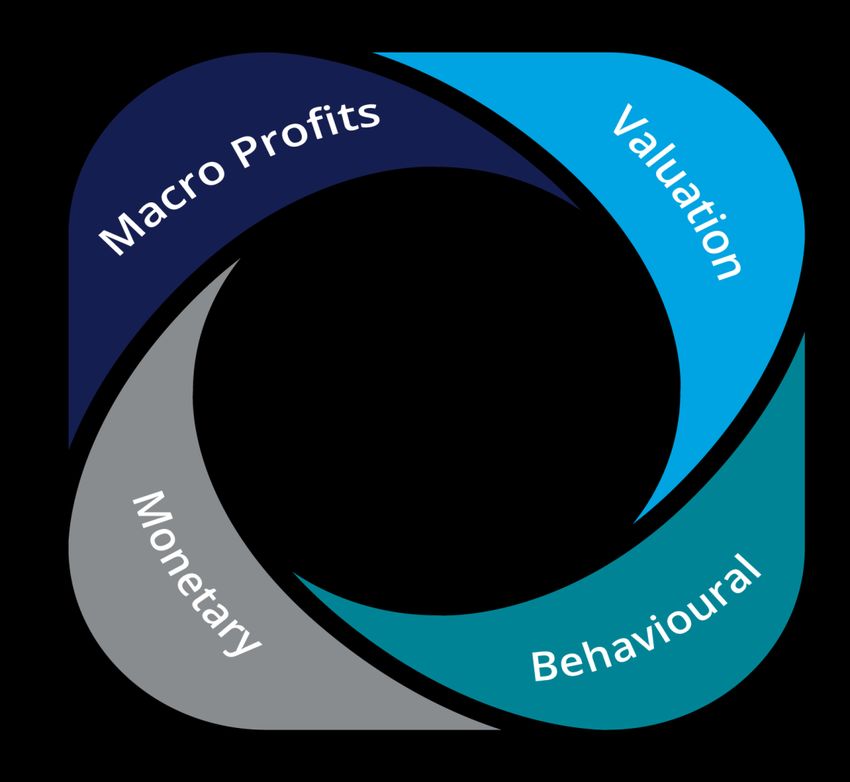

Makroökonomischer Ausblick

Investmentprozess: Treiber für die Anlageallokation

Ein disziplinierter Ansatz für die Bewertung der Anlageklassen

Makro-Umfeld Bewertung

Entwicklung der Weltwirtschaft Bewertungsmodellierung

Ausblick auf die Unternehmens- Analyse der Bonitätsaufschläge

gewinne / Revisionen

Beurteilung der Anleiherenditen

Cashflow der Unternehmen

Absolute und relative Ansätze

Inflationsausblick

Schlüsselfrage: Wird sich die

Schlüsselfrage: Wird morgen Bewertung ändern und warum?

besser sein als heute?

Faktor-

Geldpolitik

Scoring

Verhaltensorientiert

Geldpolitischer Ausblick

Positionierung der Investoren und

Zinsentscheidungen Kapitalströme

Programme zur geldpolitischen Risikoappetit / Sentiment

Lockerung

Marktbreite und -tiefe

Währungsinterventionen

Preisdynamik und -momentum

Schlüsselfrage: Welche

Schlüsselfrage: Was ist

Auswirkungen wird ein

eingepreist?

Politikwechsel haben?

Quelle: Aberdeen Standard Investments

13Impfstoffe und Geschwindigkeit der Erholung

Prognosen steigen im Vergleich zum 2. Quartal, aber Verteilung und Varianten sind Hürden

Ab dem 2. Quartal 2021 wird die Lockdown-Strenge Aktualisierung unserer Wahrscheinlichkeit für

abnehmen – aber es ist eine langsame Rückkehr zur verschiedene wirtschaftliche Szenarien:

‘Normalität’

100 Scenario Probability*

90 V

10%

80 Deep recession then rapid recovery

70

Mild reverse √

60

Deep recession with recovery helped by early 22.5%

50 vaccine leading to limited permanent loss

40

Reverse √

30 Deep recession with drawn out recovery and 25%

20 permanent loss

10

W

0 Deep recession; very uneven recovery, with 22.5%

Current

Q4 2020

Q1 2021

Q2 2021

Q3 2021

Q4 2021

Q1 2022

Q2 2022

Q3 2022

Q4 2022

Q1 2023

Q2 2023

Q3 2023

Q4 2023

permanent output loss

ASIRI augmented stringency index (100 - max stringency, 0 - no L

5%

restrictions): Deep, protracted, depression like loss of output

US UK Japan Eurozone - Big 4 China

Quelle: Aberdeen Standard Investments, Haver, Januar 2021 Quelle: Aberdeen Standard Investments, Haver, Januar 2021

14Was wird eine Biden-Präsidentschaft bedeuten?

Kontrolle über den Kongress ist der Schlüssel für zusätzliche fiskalische Anreize, aber die

dünne Mehrheit schränkt ein. Beziehung zwischen den USA und China wird eisig bleiben

Zusammensetzung zusätzlicher fiskalischer Anreize in den Der Handel zwischen den USA und China hat sich seit dem

USA nach dem ‘Clean Sweep’ der Demokraten bei der ‘Phase-One-Deal’ nicht merklich verändert. Biden wird

Präsidentschaft und Kongress wahrscheinlich eine strategische Überprüfung starten

Chinese imports from US, $bn

300

Tracking line

250

Total: rolling 12 month sum

200

Monthly trade (annualised)

150

100

50

0

December December December December December

2017 2018 2019 2020 2021

Quelle: Goldman Sachs, Januar 2021 Quelle: Aberdeen Standard Investments, Haver, Dezember 2020

15Wird die Geldpolitik eine Stütze bleiben?

Ermutigend ist, dass geldpolitische Fehler (vorerst) vermieden werden

Leitzinsen bleiben unverändert Fed-Bilanz wird unter qualitativer ‘Forward Guidance’ und

durchschnittlichem Inflationsziel weiter ausgeweitet

%

6

10000

9000

5

8000

4 7000

6000

3

5000

2 4000

3000

1 2000

1000

0

0

Jan/05 Jan/08 Jan/11 Jan/14 Jan/17 Jan/20

-1

2006 2008 2010 2012 2014 2016 2018 2020 2022

Misc

Euroarea deposit rate Liquidity operations

Japan discount rate (policy-rate balance rate post-2015) Credit easing style facilities

US effective policy rate

Asset purchases (UST, MBS, Credit)

UK bank rate

Quelle: Aberdeen Standard Investments, Haver, Dezember 2020 Quelle: Aberdeen Standard Investments, Haver, Dezember 2020

16Sind die Aktienmärkte ein Kauf?

Aktien sind im Vergleich zu Anleihen nicht überbewertet, aber einzelne Segmente sind

‘teuer’

Wenngleich Aktien im Vergleich zur Historie überbewertet Wenig Alternativen zu teuren Unternehmensanleihen mit

erscheinen, sind sie gegenüber Anleihen günstig hoher Qualität

%

12

10

8

6

4

2

0

-2

-4

-6

1986 1989 1992 1995 1998 2001 2004 2007 2010 2013 2016 2019

Earnings yield minus 10 year bond yield:

US UK Eurozone Japan

Quelle: Aberdeen Standard Investments, Refinitiv, Datastream, Januar 2021 Quelle: Bank of America, Refinitiv, Datastream,, Januar 2021

17Taktische Treiber der Aktienmärkte

EPS-Wachstum und Revisionen sind noch wichtiger, da unvorhergesehene ‘Schocks’ die

Volatilität hoch halten

EPS-Revisionen deuten auf zyklischen Optimismus hin Deutlicher Rückgang der Risikowahrnehmung bei Investoren

Percentage of respondents

Counterparty risk Credit risk Business risk

500% Protectionist risk GEM risk Monetary risk

Geopolitical risk

400%

300%

200%

100%

0%

-100%

Jan 09 Jan 11 Jan 13 Jan 15 Jan 17 Jan 19 Jan 21

* Shown is net response: fund managers who think risk category is above minus below normal

Quelle: Aberdeen Standard Investments, Bloomberg, Januar 2021 Quelle: BoA ML Fund Manager Survey, Aberdeen Standard Investments , Januar 2021

18Schwellenländer: Notwendigkeit der Differenzierung

Konjunkturbelebung positiv für Asien und Rohstoffe; flacher bis schwächerer US Dollar als

Rückenwind

Mit dem Gesamtmarkt weiter von einem zyklischen Finanzielle Situation der Schwellenländer – nachlassender

Aufschwung profitieren Impuls

Copper price: YoY change %”

China Financial Conditions Index

China Financial Conditions Index - central scenario

China Financial Conditions Index - tight scenario

100 5

80 4

60 3

40 2

20 1

0 0

-20 -1

-40 -2

-60 -3

-80 -4

Jan 06 Sep 08 Jun 11 Mrz 14 Dez 16 Sep 19

Quelle: Aberdeen Standard Investments, Refinitiv, Januar 2021 Quelle: Aberdeen Standard Investments, Refinitiv, IBES, Januar 2021

19Investmentausblick Ein weiterhin unterstützendes Umfeld für Risikoanlagen – aber Auswahl wichtig Präferenz für Aktien Vorsichtiges Hinzufügen von Zyklizität bei besseren Gewinnaussichten der Unternehmen, da Bewertungen weiterhin empfindlich auf niedrige Diskontierungssätze reagieren. Halten von zentralbankgestützten Anlageklassen Unternehmensanleihen mit hoher Qualität im teuren (unattraktiven) Bereich, Allokation in Hochzinsahleihen und Schwellenländeranleihen. Finanzierung über ‘teure’ Anlagen, aber Berücksichtigung von Diversifizierung und Vorsicht bei versteckten Risiken Obwohl sie teuer sind, haben Staatsanleihen einen Platz in einem Portfolio, wenn man keine signifikanten Währungspositionen im Portfolio hat. Selektive Möglichkeiten Granularität zunehmend wichtig für Kapitalwachstum und Diversifizierung. 20

Anhang

Von Ideen zu absoluten Renditen

Research – Diskussion – Verknüpfung

Anlageklassen- Strategische Global Absolute

Lebhafte Diskussion

Target Return Portfolio

Großartige Ideen

Steuerungsgruppen Investment Gruppe Return Strategies

(ACSG) (SIG) (GARS)

Mitglieder Mitglieder Mitglieder

10 bis 15 Investmentexperten aus dem Portfoliomanager und Analysten der Katy Forbes

Multi-Asset Team, Research Institut Absolute Return und Dynamic Multi-

und Anlageklassen-Teams Asset Growth Teams Scott Smith

~100 Mitarbeiter insgesamt ~10 Mitarbeiter Thomas Maxwell

Spezialisten der Ökonomie, anderen Neil Richardson

Zweck MAS-Bereichen oder Anlageklassen-

Experten werden bei Bedarf hinzuge-

Bündelung all unserer Expertise und zogen Zweck

Perspektiven zu Bereichen mit

Anlagechancen (Anleihen, Währungen, Erzielung einer Rendite von Geldmarkt

Aktien, Volatilität, Schwellenländer, Zweck +5% bei gleichzeitiger Minimierung des

Rohstoffe und Private Markets). dabei eingegangenen Risikos

Überprüfung und Genehmigung oder

Entwicklung und Austausch von Ablehnung von spezifischen

Research, Renditeerwartungen und Investmentvorschlägen (5Q) Ergebnis

Investmentideen, die für unsere MAS-

Fonds von Nutzen sein können. Analysen beantworten unsere 5 Test der Strategien bezgl. des Risikos

zentralen Fragen, bewerten die und deren Auswirkungen auf das

Beinhaltet auch Überlegungen und Einflussfaktoren und prognostizieren Rendite-/Risikoprofil des Portfolios.

Analysen bezüglich ESG. die Renditeasymmetrie.

Instruktionen zur Implementierung.

Kontinuierliche Überprügung der

Ergebnis Ergebnis Performance und des Risikoprofils;

Für die Genehmigung ist es Maximierung der Wahrscheinlichkeit,

Besprechungsnotizen und Investment- die Zielrendite zu erreichen.

vorschläge (5Q) erforderlich, dass zwei PMs die

Strategie gemeinsam mit dem Initiator

‘befürworten’. Zwei Vetos würden eine

Genehmigung ungültig machen.

22Weiterentwicklungen unserer Prozesse

Wir haben das Research, die Konnektivität und die Entscheidungsfindung verbessert

Makro &

Anlageklassen- Verantwortlichkeit

thematisches Tägliche ICUs ESG

Steuerungsgruppen und Feedback

Research

Gründung des Aberdeen 8 funktionsübergreifende Strategie-Post-Mortems Gründung des ‘Daily Integration der ESG-Analyse in

Standard Investments Teams von 5 bis 10 führten zu einer verbesserten Investment Catch Up’ (ICU): unser gesamtes Investment-

Research Instituts (ASIRI) Anlageexperten: Verfolgung der Research und unseren

• Marktentwicklungen

Bringt die ökonomischen Strategietreiber: Entscheidungsprozess:

• Währungen, Aktien,

Research-Ressourcen von • Auswirkungen der Strategie

Rohstoffe, Private Markets, • SIG*-Notizen enthalten jetzt • Einbindung von ESG-

Standard Life Investments und

Schwellenländer, Anleihen, Scorecards mit spez., • Projektzuweisungen Faktoren in alle Research-

Aberdeen Asset Management

zusammen. Volatilität und ESG verfolgbaren Metriken für Ausarbeitungen

• Portfolioänderungen

Treiber und Auslöser

Deutlich mehr Ressourcen, um • Lenkung / Priorisierung von • Überwachung und Analyse,

‘Thought Leadership’ zu Research zur Erstellung von • Metriken werden regelmäßig um wesentliche ESG-Risiken

Wirtschaft, politischen Tehmen maßgeschneiderten auf Fortschritte ggü. den und Chancen zu

und Notenbankpolitik zu Anlageklassen-Analysen Erwartungen überprüft identifizieren

liefern.

• Generierung von Ideen, die • Die Analyse gemeinsamer • Granulare, thematische

Renditen liefern Faktoren über verschiedene Ideen mit starker

Strategien hinweg hilft, Verknüpfung zu wichtigen

versteckte Korrelationen zu ESG-Themen

vermeiden

• SIG*-Vote-Tracking für pers.

Verantwortlichkeit

• ‘Sandbox’-Übungen – deckt

Meinungsverschiedenheiten

auf und löst diese

* Strategic Investment Group (SIG)

Quelle: Aberdeen Standard Investments

23Anlageklassen-Steuerungsgruppen (ACSG)

Unterschiedliche Ansätze für verschiedene Anlageklassen:

Währungen Rohstoffe Volatilität Gelistet/Private Markets

Gerry Fowler (AR) Bob Minter (R)

Richard Dunbar (R) Jennifer Mernagh (R)

Justin Kariya (GAA) Richard Dunbar (R)

Bob Minter (R) Max Macmillan (SAA) Camille Simeon (E) Jim Gasperoni (PM) Abigail Watt (ASIRI) James Esland (DMA) Andrew Lister (DA) Mike Brooks (DA)

David Zhou (A) Paul Diggle (ASIRI) Curt Starer (FI) Leong Lin-Jing (FI) Cian Fitzgerald (I) Jens Kroeske (MA) Craig Mackenzie (SAA) Nalaka De Silva (PM)

Kenneth Akintewe (A) Richard Dunbar (R) Edward Grant (FI) James Louis Luo (A) Craig Elder (I) Ken Adams (GAA) Heather McKay (GAA) Richard Dunbar (R)

Kieran Curtis (FI) Scott Smith (DMA) McCann (ASIRI) Viktor Szabo (FI) Gerry Fowler (AR) Louis Lou (A) Irene Goh (A) Simon Fox (CS)

Maggie Ismond (DMA) Yilun Wu (MA) Guillaume Delprat (MA) Stephen Kerr (MA) John Hair (PM)

Harry Barnes (MA) Yun Li (MA) Martin Barnewell (FI)

Anleihen Aktien Schwellenländer

Katy Forbes (AR) Karolina Noculak (GAA) Alistair Veitch (DMA)

Thomas Maxwell (AR) Neil Richardson (AR) Carolina Martinez (GAA)

Erweitert durch

Andrew Lister (DA) Max Macmillan (SAA)

input von Johnny Liu (AR) Tony Peng (A) Alistair Veitch (DMA) David Zhou (A)

Chris Paine (DMA) Richard Dunbar (R)

Anleihe- und Justin Kariya (GAA) Jens Kroeske (MA) Chris Paine (DMA) Eimear McKeown (GAA)

Craig Hoyda (GAA) Robert Gilhooly (ASIRI)

Aktienteams Luke Bartholomew Guillaume Delprat (MA) Tony Foster (DA) Gerry Fowler (AR)

Craig Mackenzie (SAA) Terry Liu (A)

(ASIRI) Craig Hoyda (GAA) Marcin Gawryluk (I)

Daniel Dyulgerski (GAA) Thomas Maxwell (AR)

Max Macmillan (SAA) Craig Mackenzie (SAA) Paul Diggle (ASIRI)

James Esland (DMA) Yashaswini Dunga

Richard Dunbar (R) Daniel Dyulgerski (GAA) Richard Dunbar (R)

Karolina Noculak (GAA) (ASIRI)

David Attwood (GAA)

Maggie Ismond (DMA)

ESG

Craig Mackenzie (SAA)

Szenarien Catie Wearmouth (AR) Themen

Mike Turner (GAA) Tony Peng (A)

Kevin Glover (DA) Anne Friel (MA)

Chris Paine (DMA) Gregg Allan (I)

Terence Nahar (LA) Fiona Ritchie (ESG)

TEAMS

Absolute Return (AR) Diversified Assets (DA) Equities (E) Implementation (I) Research (R)

Asia (A) Dynamic Multi-Asset (DMA) Fixed Income (FI) Modelling & Analytics (MA) Research Institute (ASIRI)

Client Solutions (CS) ESG (ESG) Global Active Allocation (GAA) Private Markets (PM) Strategic Asset Allocation (SAA)

24Multi-Asset fügt neue Dimensionen zu ESG hinzu

Mehr als ‘Bottom up’ ESG Integration und Engagement

Ziele des Fonds Anlagenspezifikation Anlageentscheidung Risiko, Berichtswesen

Standard ESG-ausgerichtete ESG-Analyse kann das • Kohlenstoffintensität

• Renditeziel Benchmarks ersetzen Renditepotenzial einer • EU Taxonomie

• Risiko & Korrelation Marktkapitalisierung Strategie beeinflussen • ESG Scoring

ESG Integration Thematische Satelliten

ESG-fokussierte Attribution: Performance

• ESG Scoring ergänzen Kernallokation und Kontribution zu ESG

• Klimaszenarien Investmentstrategien

in Aktien / Nachhaltigkeitsziele

ESG Ergebnisse ‘Grüne’ Anleihen Faktorrisiko-Exposures –

ESG-Ziele in der

• Kohlenstoffreduzierung Erneuerbare Infrastruktur wie verhalten sich ESG-

Portfoliokonstruktion

• SDG* Verbesserung ‘Grüne’ Immobilien Portfolios

Ausschlusskriterien Risikomodelle können

ESG-Anforderungen in Überwachung der

• Tabak Klimaszenarien

Sub-Portfolios Ausschlusskriterien

• Waffen… einbeziehen

* Sustainable Development Goals (SDG). Quelle: Aberdeen Standard Investments

25Navigieren durch die globale Pandemie-Rezession

Aktives Management zur Neupositionierung von Risiken

GARS-Positionierung ändert sich mit der Krise und dem Einbruch der Aktienkurse

Anfang 2020 moderates

Globale Pandemie;

Wirtschaftswachstum;

globale Rezession wahrscheinlich;

Gewinnzyklus verbessert sich

mögliche Liquiditätskrise

Aktien von 25% auf 33%

Aktien von 8% auf 0%

HY von 9% auf 14%

Reduzierung Schwellenländeranleihen

Large v Small von 10% auf 5%

Gewinnmitnahmen bei US vs deutsche

ZInsen

Covid-19 Ausbruch in Italien.

Schwaches Wachstum sehr

wahrscheinlich; Unternehmens- Erwartungen von weiterer Unterstützung

gewinne unter Druck

Aktien von 0% auf 13%

Aktien von 25% auf 8% Stimulus der Zentralbank; Erhöhung Unternehmensanleihen auf 44%

Short US Small Caps (10%) Fiskalpakete angekündigt

Absicherung der meisten Kreditrisiken

Verdoppelung US vs deutsche Zinsen Aufstockung Investment Grade

Hinzunahme defensiver Währungen Unternehmensanleihen (34%)

Quelle: Aberdeen Standard Investments, GARS SICAV, D Acc EUR vs. MSCI ACWI NR EUR, 31. Dezember 2020

Wertentwicklung in der Vergangenheit ist keine Indikation und keine Garantie für zukünftige Ergebnisse.

26Prüfung der Belastbarkeit: historische und in die Zukunft gerichtete Szenarien

Global Equities GARS

Typische Probleme bei der Szenarioanalyse

• übermäßige Abhängigkeit auf historische, quantitative Beziehungen

Coronavirus • unzureichendes qualitatives Fachurteil

Bank Meltdown Unser in die Zukunft gerichteter Szenario-Rahmen verbessert dies:

Historic

• berücksichtigt eine Reihe von Perspektiven

Euro Crisis

• kombiniert den Input von Anlageklassen-Spezialisten mit quantitativen

Techniken

US arrest

• verwendet intern entwickelte Tools

• ist nicht durch konventionelle statistische Methoden eingeschränkt

Der Ansatz

• erforscht extreme Ereignisse

Forward-looking

ChinaCrisisStatic

• konzentriert sich auf potenzielle Schwächen des Portfolios, statt auf

falsche Genauigkeit

TPP

• bietet Strategie-Attribution und Vergleich mit Benchmark oder anderen

Vergleichswerten

ChinaCrisis

Eine durch ein Szenario angezeigte Schwachstelle löst eine Überprüfung

SecondWave

aus und kann zu Änderungen im Portfolio führen.

-40% -30% -20% -10% 0%

Ex-post-Überprüfung der Szenarioanalyse ist Teil des Kontrollzyklus.

Quelle: Aberdeen Standard Investments, internes Model, Bloomberg, Thomson Reuters DataStream, GARS Portfolio, Dezember 2020.. Hierbei handelt es sich um eine hypothetische Wertentwicklung unter

Verwendung statischer Portfoliopositionen, die anhand in die Zukunft gerichteter Szenarien und vergangener historischer Marktbewegungen modelliert wurden und ist nicht als Indikator für die zukünftige

Wertentwicklung gedacht. Zusätzliche Informationen zur Methodik und zu den Berechnungen sind auf Anfrage erhältlich. Nur zu illustrativen Zwecken.

27GARS – zentrale Renditeerwartung

Unsere Schätzung des jährlichen Renditepotenzials

Equity Credit Inflation Interest Rates Volatility Currencies RV Equity Real Estate EMD

• Einen Ertrag von Geldmarkt* +5% p.a. anzustreben,

bedeutet Renditen aus vielen Quellen zu suchen und zu UK

Ind. Mid-cap US Cons

akzeptieren, dass sich nicht alle auszahlen werden Automation 0.4 Discretionary

0.5 0.2

• Der äußere Ring zeigt das Renditepotential der Future

Mobility Cyclical Japanese

einzelnen Strategien auf Basis des tatsächlichen 0.6 Value Chinese 0.2

European 0.5 Sustainable

Exposures 0.3

Infra Staples

0.5 0.2

• Der innere Ring zeigt die Summe der zugehörigen Brazilian

Equity

Strategien nach Strategiegruppen 3.5

0.2

Chinese

• Im 4. Quartal wurde eine neue Gruppe für Gov't

Schwellenländeranleihen gebildet, die die zunehmende 0.0

EM FX High Yield

Relative 0.9

Bedeutung von Schwellenländerzinsen, Inflation und Value EMD Credit

Long MXN CoCos

Opportunitäten der Währungen widerspiegelt v USD

0.1 0.9 9.5% 1.2 0.1

EM

0.2 Inflation US v EM

Income Currencies 1.0

• Die Summe der Renditeerwartung basiert auf den 0.5 0.9

0.1

vorherrschenden Engagements, kombiniert mit den

Renditeprognosen der Strategic Investment Group (SIG) Long JPY Interest Rates

v EUR 2.0

für jede Strategie 0.4

Long US

Long JPY 0.3

v USD Short UK

• Unsere zentrale Renditeerwartung beläuft sich auf rund 0.1

US

0.8

Long KRW Australian European

9,5% p.a. Positionen mit geringen erwarteten Beiträgen v AUD 0.1 Steepener

Steepener

1.1

unserer zentralen Markteinschätzung können in anderen 0.5 0.2

Marktszenarien potentiell überdurchschnittliche

US

Renditen erzielen Canadian 0.5

0.2

* 6-Monats-EURIBOR. Quelle: Aberdeen Standard Investments, 31. Dezember 2020

28Wertentwicklung (netto)

5 diskrete Jahresrenditen

1 Jahr bis 1 Jahr bis 1 Jahr bis 1 Jahr bis 1 Jahr bis

31. Dezember 2020 (%) 31. Dezember 2019 (%) 31. Dezember 2018 (%) 31. Dezember 2017 (%) 31. Dezember 2016 (%)

SLI Global SICAV – Global Absolute Return

Strategies Fund (netto) 5,88 5,29 -8,15 1,11 -3,95

6-Monats-EURIBOR +5% 4,63 4,70 4,73 4,74 4,84

Anlageziele Anlagepolitik

Mittel- bis langfristig (3 bis 5 Jahre oder länger) unabhängig von den Portfolio-Wertpapiere

Marktbedingungen eine positive absolute Rendite zu erzielen und gleichzeitig das

Verlustrisiko zu verringern. Das investierte Kapital ist jedoch gefährdet, und es • Der Fonds investiert direkt und über Derivate in eine breite Palette von

gibt keine Garantie dafür, dass das Ziel über einen bestimmten Zeitraum erreicht Vermögenswerten aus dem gesamten globalen Anlageuniversum.

wird.

• Zu den Vermögenswerten gehören Aktien (Unternehmensaktien), Anleihen,

Performanceziel Währungen, gewerbliche Immobilien und Rohstoffe.

Überschreiten der Rendite von 6-Monats-EURIBOR +5% (ein Näherungswert für • Der Fonds kann auch in andere Fonds (einschließlich der von Aberdeen

die Rendite aus Bareinlagen) um 5% pro Jahr über einen Zeitraum von drei Standard Investments verwalteten Fonds), Geldmarktinstrumente und

Jahren vor Gebühren. Das Leistungsziel ist das Leistungsniveau, das das Barmittel investieren..

Managementteam für den Fonds zu erreichen hofft. Es gibt jedoch keine

Gewissheit oder ein Versprechen, dass sie das Leistungsziel erreichen werden.

Der 6-Monats-EURIBOR +5% wurde als Proxy für die Rendite von Bareinlagen

gewählt.

Quelle: Aberdeen Standard Investments, Nettoperformance, A Acc EUR. Die Wertentwicklung der Vergangenheit ist kein Anhaltspunkt für zukünftige Ergebnisse

29Disclaimer Bitte beachten Sie, dass sich die untenstehenden Informationen auf die Anteilsklasse Institutionelle Kumulation beziehen. Weitere Informationen zu den Aktienklassen finden Sie auf der Website www.standardlifeinvestments.com Die folgenden Risikofaktoren gelten insbesondere für diesen Fonds. Diese kommen zu den allgemeinen Risiken der Investition hinzu. Eine vollständige Liste der für diesen Fonds geltenden Risiken ist dem Prospekt zu entnehmen, der auf der Website oder auf Anfrage erhältlich ist. a) Der Fonds investiert in Wertpapiere, die dem Risiko unterliegen, dass der Emittent mit Zinsen oder Kapitalzahlungen in Verzug gerät. (b) Der Fondspreis kann täglich aus einer Vielzahl von Gründen steigen oder fallen, einschließlich Änderungen der Zinssätze, Inflationserwartungen oder der wahrgenommenen Kreditqualität einzelner Länder oder Wertpapiere. (c) Der Fonds investiert in Aktien und aktienbezogene Wertpapiere. Diese sind empfindlich gegenüber Schwankungen an den Aktienmärkten, die volatil sein können und sich in kurzen Zeiträumen erheblich verändern. (d) Der Fonds kann in Aktien aus Schwellenländern und / oder Anleihen investieren. Investitionen in Schwellenländer bergen ein höheres Verlustrisiko als Investitionen in stärker entwickelte Märkte, was unter anderem auf größere politische, steuerliche, wirtschaftliche, devisen-, liquiditäts- und regulatorische Risiken zurückzuführen ist. e) Der Einsatz von Derivaten birgt das Risiko einer verminderten Liquidität, eines erheblichen Verlusts und einer erhöhten Volatilität unter ungünstigen Marktbedingungen, wie beispielsweise einem Versagen der Marktteilnehmer. Der Einsatz von Derivaten führt dazu, dass der Fonds fremdfinanziert wird (wenn das Marktrisiko und damit das Verlustpotenzial des Fonds den investierten Betrag übersteigt) und unter diesen Marktbedingungen wird der Effekt des Fremdkapitals darin bestehen, die Verluste zu vergrößern. Der Fonds setzt in großem Umfang Derivate ein. (f) Der Fonds investiert in hochverzinsliche Anleihen, die ein höheres Ausfallrisiko tragen als solche mit niedrigeren Renditen. 30

Disclaimer Der Wert von Anlagen sowie die mit ihnen erzielten Erträge können sowohl sinken als auch steigen. Unter Umständen erhalten Sie Ihren Anlagebetrag nicht in voller Höhe zurück. In der Vergangenheit erzielte Erträge bieten keine Gewähr für zukünftige Ergebnisse. Dieses Dokument ist nur für Marketingzwecke bestimmt. NUR FÜR PROFESSIONELLE INVESTOREN - NICHT FÜR PRIVATANLEGER GEEIGNET Aberdeen Standard SICAV I, Standard Life Investments Global SICAV I und Standard Life Investments Global SICAV II („die Fonds“) sind OGAW- Fonds unter Luxemburger Recht in Form einer Kapitalanlagegesellschaft mit variablem Grundkapital (SICAV) und der Rechtsform einer Aktiengesellschaft. Die in diesen Marketing-Unterlagen enthaltenen Informationen stellen weder ein Angebot noch eine Aufforderung zum Handel mit Anteilen an Wertpapieren oder Finanzinstrumenten dar. Sie sind nicht für die Verteilung an oder die Nutzung durch Personen oder Rechtssubjekte bestimmt, die die Staatsbürgerschaft eines Landes oder den Wohnsitz in einem Land oder Gerichtsbezirk haben, in dem die Verteilung, Veröffentlichung oder Nutzung solcher Informationen verboten ist. Die in der Vergangenheit erzielte Performance ist kein Indikator für die zukünftige Entwicklung. Die in diesem Dokument enthaltenen Informationen sind allgemeiner Art und dienen ausschliesslich der Informationsfindung Sie beruhen auf Quellen, die wir für zuverlässig erachten, und alle hierin geäusserten Meinungen erfolgen nach bestem Wissen und Gewissen und sind nur zum Zeitpunkt der Veröffentlichung gültig. Sofern die Informationen in diesem Dokument Projektionen oder sonstige zukunftsgerichtete Aussagen enthalten, entsprechen diese lediglich Prognosen, die erheblich von den tatsächlichen Ereignissen oder erzielten Ergebnissen abweichen können. Aberdeen Standard Investments übernimmt weder eine Gewähr für die Richtigkeit oder Zuverlässigkeit dieser Informationen noch irgendeine Haftung gegenüber Personen, die sie als Entscheidungsgrundlage verwenden. Sämtliche Quellen stammen von der Aberdeen Standard Investments Unternehmensgruppe. Die in diesem Dokument enthaltenen Informationen, Meinungen und Daten stellen keine Anlage-, Rechts-, Steuer- oder irgendeine andere Art von Beratung dar und dürfen nicht als Grundlage für Anlageentscheidungen oder sonstige Entscheidungen herangezogen werden. Zeichnungen von Fondsanteilen dürfen nur auf der Grundlage des letzten Verkaufsprospekts und den entsprechenden wesentlichen Anlegerinformationen (‘Key Investor Document’, ‘KIID’) zusammen mit dem letzten Jahresbericht bzw. Halbjahresbericht getroffen werden. Die betreffenden Unterlagen und die Satzung können kostenlos bezogen werden: In Deutschland: bei Aberdeen Standard Investments Deutschland AG, Bockenheimer Landstraße 25,D- 60325 Frankfurt am Main. Die Zahlstelle für die Fonds in Deutschland ist Marcard, Stein & Co. AG, Ballindamm 36, D-20095 Hamburg. 31

Disclaimer

In der Vergangenheit erzielte Performance bietet keine Gewähr für die zukünftige Entwicklung. Der Wert von Anlagen sowie die mit ihnen

erzielten Erträge können sowohl sinken als auch steigen und unter Umständen erhalten Anleger ihren Anlagebetrag nicht in voller Höhe

zurück.

Die steuerliche Behandlung hängt von den Lebensumständen der einzelnen Anleger ab und kann sich in Zukunft ändern. Ehe Sie

Anlageentscheidungen treffen, sollten Sie sich persönlich von einem Fachmann beraten lassen.

Erstellt in der europäischen Union durch: Aberdeen Standard Investments Luxembourg S.A. , 35a, Avenue J.F. Kennedy, L- 1855

Luxemburg. Eingetragen in Luxemburg unter der Nr. S00000822. Zugelassen in Luxemburg und beaufsichtigt durch die CSSF.

FTSE International Limited (‘FTSE’) © FTSE 2018. ‘FTSE®' ist ein Warenzeichen der Unternehmen der London Stock Exchange Group

und wird von FTSE International Limited unter Lizenz verwendet. RAFI® ist eine eingetragene Marke von Research Affiliates, LLC. Alle

Rechte an den FTSE-Indizes und/oder FTSE-Ratings liegen bei FTSE und/oder seinen Lizenzgebern. Weder FTSE noch seine

Lizenzgeber übernehmen eine Haftung für Fehler oder Auslassungen in den FTSE-Indizes und/oder FTSE-Ratings oder den zugrunde

liegenden Daten. Eine weitere Verbreitung von FTSE-Daten ist ohne die ausdrückliche schriftliche Zustimmung von FTSE nicht gestattet.

Die MSCI- Informationen dürfen lediglich für interne Zwecke verwendet werden. Ihre Vervielfältigung oder Weitergabe in beliebiger Form

ist nicht gestattet. Auch dürfen Sie nicht als Grundlage für oder Komponente von Finanzinstrumenten, Produkten oder Indizes dienen. Die

MSCI- Informationen stellen keine Anlageberatung oder Empfehlung für eine Anlageentscheidung (bzw. den Verzicht auf eine solche dar

und dürfen nicht als Grundlage für Anlageentscheidungen dienen. Historische Daten oder Analysen sind nicht als Anhaltspunkt oder

Garantie für Analysen, Prognosen oder Vorhersagen einer künftigen Performance zu verstehen. Die MSCI Daten werden ohne Gewähr

("wie besehen") zur Verfügung gestellt, wobei der Nutzer dieser Informationen das alleinige Risiko für ihre Verwendung trägt. MSCI, alle

mit MSCI verbundenen Unternehmen und alle anderen an der Erfassung, Berechnung oder Generierung von MSCI- Daten beteiligten

Personen (gemeinschaftlich die "MSCI-Parteien") lehnen ausdrücklich jede Haftung ( insbesondere die Haftung für die Echtheit,

Richtigkeit, Vollständigkeit, Aktualität, Gesetzeskonformität, Markteignung oder Eignung für einen bestimmten Zweck) bezüglich dieser

Informationen ab. Ohne Einschränkung des Vorstehenden haften die MSCI-Parteien unter keinen Umständen für direkte, indirekte,

Spezial-, Neben-, Straf- oder Folgeschäden ( insbesondere entgangener Gewinn) sowie sonstige Schäden ( ww.msci.com)

Bloomberg Daten dienen nur zur Veranschaulichung. Annahmen zu künftigen Entwicklungen sind daraus nicht abzuleiten.

32Sie können auch lesen