BRANCHENREPORT VERSICHERUNGEN 2018 - Arbeiterkammer

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

BRANCHENREPORT VERSICHERUNGEN 2018

Kontakt: Abteilung Betriebswirtschaft, AK Wien, +43 1 50165 DW 12650 Bei Verwendung von Textteilen wird um Quellenangabe und Zusendung eines Belegexemplares an die AK Wien, Abteilung Betriebswirtschaft, ersucht. Impressum Medieninhaber: Kammer für Arbeiter und Angestellte für Wien, Prinz-Eugen-Straße 20–22, 1040 Wien, Telefon: (01) 501 65 0 Offenlegung gem. § 25 MedienG: siehe wien.arbeiterkammer.at/impressum Zulassungsnummer: AK Wien 02Z34648 M AuftraggeberInnen: AK Wien, Betriebswirtschaft Autoren: Mag Simone Hudelist Simone.Hudelist@akwien.at Bilanzdatenbank: Kristina Mijatovic-Simon, Elisabeth Lugger Beiträge: Michael Mesch, Kai Biehl, Reinhold Russinger Foto: Fotolia©klickerminth Grafik Umschlag und Druck: AK Wien Verlags- und Herstellungsort: Wien © 2016 bei AK Wien Stand Jänner 2018 Im Auftrag der Kammer für Arbeiter und Angestellte für Wien

Inhaltsverzeichnis

1. Kurzfassung ....................................................................................................................................... 4

2. Untersuchungsgegenstand .............................................................................................................. 6

3. Rahmenbedingungen der Versicherungsunternehmen ................................................................ 7

3.1. Zinsumfeld ................................................................................................................................... 7

3.2. Makroökonomische Entwicklung ................................................................................................. 7

3.3. Technologische Herausforderungen ........................................................................................... 8

4. Solvency II: erster Blick auf die Solvenzquoten ............................................................................ 9

5. Ergebnisse des Versicherungssektors zum ersten Halbjahr 2017 ............................................ 11

5.1. Prämien gesamt leicht rückläufig .............................................................................................. 11

5.2. Versicherungsleistungen verzeichnen Minus ............................................................................ 12

5.3. Versicherungstechnisches Ergebnis: durchwachsenes Bild ..................................................... 13

5.4. EGT: negatives Ergebnis im Bereich Leben ............................................................................. 14

6. Ergebnisse österreichischer Versicherungskonzerne zum dritten Quartal 2017 ..................... 15

6.1. UNIQA Insurance Group – Konzern: Rückläufiges Ergebnis und Innovationsprogramm......... 15

6.2. Vienna Insurance Group – Konzern: deutlich positive Entwicklung .......................................... 15

7. Die österreichische Versicherungswirtschaft im Jahr 2016 (aus Sicht VVO) ........................... 16

8. Ertragslage der österreichischen Versicherungen 2016 ............................................................. 17

8.1. Prämienvolumen nimmt leicht ab .............................................................................................. 17

8.2. Deutlicher Rückgang bei den Versicherungsleistungen ........................................................... 18

8.3. Versicherungstechnisches Ergebnis deutliche Steigerung ....................................................... 19

8.4. EGT: Steigerungen in allen drei Sparten .................................................................................. 20

8.5. Gewinne und Dividenden: deutlich mehr ausgeschüttet als eingenommen ............................. 21

9. Finanzielle Stabilität ........................................................................................................................ 22

9.1. Kapitalanlagen: Liquide Mittel und Fonds rückgängig, Fokus auf Schuldverschreibungen ...... 22

9.2. Eigenkapital: Konstant auf niedrigem Niveau ........................................................................... 23

10. Beschäftigte und Personalkennzahlen ....................................................................................... 24

10.1. Beschäftigte gesamt: Leichter Zuwachs in der Branche und den TOP-10 ............................. 24

10.2. Beschäftige im Außendienst: leichter Rückgang..................................................................... 25

10.3. Personalaufwand und Personalaufwand pro Kopf: moderater Anstieg .................................. 26

10.4. Weitere Personalkennzahlen: Personalaufwandsanteil konstant ........................................... 27

11. Versicherungsspezifische Kennzahlen ....................................................................................... 28

11.1. Combined Ratio gesamt: weiterhin zu hoch............................................................................ 28

11.2. Sparte Schaden-Unfall: Vorjahresniveau gehalten ................................................................. 30

11.3. Sparte Krankenversicherung: tendenziell steigende Kennzahlen........................................... 32

11.4. Sparte Leben: Leistungsquote im zweiten Jahr in Folge zu hoch .......................................... 33

12. Die aktuelle Wirtschaftslage Österreich...................................................................................... 34

12.1. WIFO-Prognose Dezember 2017 für Österreich ..................................................................... 34

12.2. Internationale Wirtschaftsaussichten ...................................................................................... 37

12.3. Preise ...................................................................................................................................... 37

12.4. Arbeitsmarkt ............................................................................................................................ 38

13. Anhang ........................................................................................................................................... 39

13.1. Analysierte Unternehmen ........................................................................................................ 39

Branchen.Report.Versicherung.2018 │3

1. Kurzfassung

Erste Hochkonjunkturphase seit der Krise: Österreichs Wirtschaft wächst 2017 und 2018 kräftig

(vgl. S.34f)

Laut WIFO-Prognose vom 21. Dezember 2017 dürfte die österreichische Volkswirtschaft für 2017 einen

Anstieg des realen BIPs um 3,0 % verzeichnen, für 2018 wird ein Plus im selben Ausmaß prognostiziert.

Dies stellt nicht nur eine deutliche Beschleunigung gegenüber dem Jahr 2016 dar (reales Wachstum

von 1,5 %), überdies würde der – für 2017 erwartete – Zuwachs erstmals seit 2013 über dem Wert der

gesamten Eurozone liegen. Die OeNB spricht von „der ersten Hochkonjunkturphase nach der Krise“ 1.

Trotz der guten Wirtschaftslage im Euroraum hält die Europäische Zentralbank (EZB) weiterhin an ihrer

Niedrigzinspolitik fest, mit einer Zinsanhebung dürfte erst 2019 zu rechnen sein.

Rahmenbedingungen: drei große Risikofaktoren (vgl. S.7f)

Die drei wichtigsten Umfeldfaktoren der Versicherungsbranche sind das Zinsumfeld, dass sich seit Jah-

ren auf einem niedrigen Niveau bewegt und das Erreichen der Renditen erschwert, aber auch das Wie-

derveranlagungsrisiko erhöht sich und in letzter Konsequenz steigen damit auch die Solvabilitätsanfor-

derungen. Der zweite wichtige Faktor ist das makroökonomische Risiko, das sich auf die Unsicherheiten

in der gesamtwirtschaftlichen Entwicklung bezieht. Die technologischen Herausforderungen spielen

eine ebenso wichtige Rolle, denn bei nicht rechtzeitiger Anpassung an branchenweite technologische

Fortschritte drohen Kundenabwanderung, Verdrängung durch branchenfremde Mitbewerber, Reputati-

onsverluste und auch erhöhter Kosten- und Konsolidierungsdruck.

Solvency II: alle österreichischen Versicherer erfüllen Solvenzkapitalanforderung (vgl. S.9f)

Die Volatilität der Solvenzquoten bleibt hoch, aber über den gesamten Markt zeigt sich ein stabiles Bild.

Die FMA berechnet eine Gesamtsolvenzquote von 268 %. Der europäische Durchschnitt liegt bei

228 %.

Erstes Halbjahr 2017: Prämieneinnahmen und Versicherungsleistungen rückläufig (vgl. S.11)

Die Prämienentwicklung im ersten Halbjahr 2017 war im Lebensbereich deutlich rückläufig und ver-

zeichnet ein Minus von 6,6 %. Dieser Rückgang kommt primär aus dem stark rückläufigen Einmaler-

lagsgeschäft. Sowohl in der Kranken-, als auch in der Schaden-Unfallversicherung können Zuwächse

verzeichnet werden. Bei den Aufwendungen für Versicherungsfälle zeigt sich, dass diese um 7,0 %

zurückgegangen sind. Auch diese Entwicklung wird überwiegend durch die Lebensversicherung beein-

flusst. Hier sinken die Versicherungsleistungen um 16,2 %. Sowohl die Krankenversicherung, als auch

die Schaden-Unfallversicherung verzeichnen Zuwächse bei den Versicherungsleistungen. Auch das

versicherungstechnische Ergebnis wird durch den Verlauf in der Lebensversicherung deutlich beein-

flusst. In diesem Bereich rutscht es nämlich ins Negative ab und somit sinkt auch das Ergebnis gesamt

deutlich.

Ergebnisse zum dritten Quartal 2016 der beiden österreichischen Versicherungskonzerne: deut-

lich positive Entwicklung (vgl. S.15)

Die UNIQA Insurance Group beendet das dritte Quartal 2017 mit Prämieneinnahmen und deutlich we-

niger stark gestiegenen Versicherungsleistungen. Das Ergebnis der gewöhnlichen Geschäftstätigkeit

steigt um mehr als 21 % an. Auch die Vienna Insurance Group zeigt mit einer deutlich positiven Ent-

wicklung auf: Der Periodenüberschuss wächst im Vergleich zum Vorjahr deutlich an. Bei den Beschäf-

tigten gibt es ebenfalls einen Zuwachs.

Ertragslage 2016: Prämien und Versicherungsleistungen gehen zurück; versicherungstechni-

sches Ergebnis verzeichnet massive Steigerung (vgl. S.17)

Die Prämienerlöse der gesamten Branche sind im Jahr 2016 um 2,2 % zurückgegangen. Auch die Leis-

tungen sind um 5,0 % zurückgegangen, sodass letztlich die versicherungstechnischen Ergebnisse (ope-

rative Gewinne) in Summe 560 Mio. Euro betrugen, ein Plus von 17,9 % gegenüber dem Vorjahr. Die

Ergebnisse der gewöhnlichen Geschäftstätigkeit (Gewinne inkl. Finanzerfolge) erreichten 1,4 Mrd. Euro

und lagen somit auch über dem Vorjahresniveau von 1,3 Mrd. Euro.

1

OeNB (2017): Gesamtwirtschaftliche Prognose für Österreich 2017 bis 2020, S. 3

Branchen.Report.Versicherung.2018 │4

Insgesamt stiegen auch die Gewinne der beiden österreichischen Versicherungskonzerne. 38 % der

Konzerngewinne wurden an die Aktionäre ausgeschüttet, bei den Einzelunternehmen waren es mit

472 % mehr als der Gewinn im Jahr davor.

Finanzielle Stabilität: Kapitalanlagen wachsen leicht, Eigenkapital auf niedrigem Niveau aber

weiter konstant (vgl. S.22)

Gesamt haben die österreichischen Versicherungsunternehmen 2015 Vermögenswerte im Wert von

88,5 Mrd. Euro veranlagt. Dies war leicht mehr als im Vorjahr, die Struktur der Anlagen verändert sich

weiter in Richtung Schuldverschreibungen. Das Eigenkapital der Top-10-Versicherungsunternehmen

befindet sich durchwegs auf einem sehr niedrigen Niveau mit durchschnittlichen 8,8 %.

Beschäftigte und Personal: Beschäftigung im Wesentlichen konstant (vgl. S.24)

In allen Mitgliedsunternehmen des Versicherungsverbandes waren 2016 im Schnitt 27.184 Personen

beschäftigt, 1,6 % mehr als im Vorjahr. Die ordentlichen Personalaufwendungen steigen um 2,8 % auf

1,1 Mrd. Euro.

Operative Versicherungsstruktur: Combined Ratio gesamt zu hoch (vgl. S.28)

Im Gesamten liegt die Combined Ratio deutlich über der 100 % Marke, mit 117,5 %! Nur zwei der zehn

untersuchten Unternehmen liegen knapp unter der 100 % Grenze. Das heißt die Unternehmen haben

in den letzten drei Jahren keinen Gewinn mehr aus dem operativen Geschäft lukrieren können.

Branchen.Report.Versicherung.2018 │5

2. Untersuchungsgegenstand

Der vorliegende Branchenreport der Arbeiterkammer behandelt die wirtschaftliche Performance von ös-

terreichischen Privatversicherungen im Jahr 2016, sowie – soweit bereits möglich – erste Einschätzun-

gen zur aktuellen Lage der Branche im Jahr 2017. Als Quellenmaterial wurde der jeweils aktuelle Jah-

resbericht des Versicherungsverbands, die Einzeljahresabschlüsse der zehn größten (am Marktanteil

gemessen) österreichischen Versicherungen, die Konzernabschlüsse der zwei börsennotierten öster-

reichischen Versicherungskonzerne (UNIQA und VIG) sowie unterjährige Finanzberichte dieser Kon-

zerne herangezogen. Gemessen am Prämienvolumen decken jene Unternehmen, deren Einzelab-

schlüsse in Form einer Bilanzanalyse herangezogen werden, 61,8 % der Gesamtbranche ab – gemes-

sen an den Beschäftigten sind es 75,1 %. Darüber hinaus werden in diesem Report Daten und Berichte

des Wirtschaftsforschungsinstitutes (WIFO), der Statistik Austria sowie Quartalsberichte und Jahresbe-

richte der Finanzmarktaufsichtsbehörde (FMA) verarbeitet. Die wirtschaftliche Lage bzw. die Perfor-

mance von Privatversicherungsunternehmen wird somit durch zusammengeführte Sekundärdaten aus

den genannten Quellen dargestellt.

Der Beitrag über die aktuelle gesamtwirtschaftliche Lage in Österreich (WIFO-Prognose, Preisentwick-

lung, Arbeitsmarktentwicklung und internationale Wirtschaftsaussichten) wurde von Kai Biehl, Michael

Mesch und Reinhold Russinger (Abteilung Wirtschaftswissenschaft und Statistik, AK Wien) verfasst.

Branchen.Report.Versicherung.2018 │6

3. Rahmenbedingungen der Versicherungsunternehmen

Die makroökonomischen Entwicklungen haben auf unterschiedliche Branchen und Sektoren spezifische

Auswirkungen, gleichzeitig sind die Bilanzanalysen in einem Kontext der rechtlichen, wirtschaftlichen

und politischen Rahmenbedingungen einer Branche zu sehen. Im Folgenden sind die wesentlichen

spezifischen Umfeldfaktoren der Versicherungsbranche dargestellt. Die Finanzmarktaufsicht (FMA)

identifiziert in ihrem Bericht über die Lage der österreichischen Versicherungswirtschaft die folgenden

Risikofaktoren, als die drei größten 2:

3.1. Zinsumfeld

Das Niedrigzinsumfeld erschwert mittelfristig unter anderem das Erreichen der angestrebten Renditen,

das Wiederveranlagungsrisiko erhöht sich und auch die Risiken zur Steigerung des Veranlagungser-

gebnisses getätigte Investitionen erhöhen sich. Österreichische Versicherungsunternehmen reagieren

besonders sensibel auf niedrige Zinsen, weil überwiegend in fest oder variabel verzinste Vermögens-

werte veranlagt wird. Vor allem Produkte in der Lebensversicherung, bei denen die Sparkomponente

im Vordergrund steht, sind davon betroffen. Aus diesem Grund ändert sich auch die verfügbare Pro-

duktvielfalt, da es für die Unternehmen zunehmend schwieriger wird Garantieprodukte anzubieten. Es

gibt nur noch wenige Veranlagungsmöglichkeiten, wo die Laufzeit der zugehörigen Verpflichtungen ent-

spricht und auch noch gute Erträge generiert.

Höhere Risiken gehen mit höheren Solvabilitätsanforderungen einher. Insgesamt wird der Kostendruck

auch dadurch erhöht. Zudem wird die Risikoeinschätzung durch die Unsicherheit über zukünftige Zins-

bewegungen erschwert.

3.2. Makroökonomische Entwicklung

Das makroökonomische Risiko bezieht sich auf Unsicherheiten der gesamtwirtschaftlichen Entwicklung.

Bei der Einschätzung dieses Risikos werden unter anderem Entwicklungen und Prognosen zum Wirt-

schaftswachstum, zur Inflation oder zur Arbeitslosigkeit berücksichtigt.

Der Versicherungssektor kann sich den allgemeinen wirtschaftlichen Entwicklungen nicht entziehen.

Die Entwicklung des nominalen BIP spielt für das Nichtlebensversicherungsgeschäft eine maßgebende

Rolle, während geringe Arbeitslosigkeit der Schlüsselfaktor für das Prämienwachstum des Lebensver-

sicherungsgeschäfts ist. Der Ausblick für diese beiden Faktoren ist in Österreich zwar positiv, dennoch

sollten die Entwicklungen des gesamtwirtschaftlichen Umfelds sowie generelle, schwer messbare Un-

sicherheitsfaktoren im Auge behalten werden. Diese Unsicherheiten werden oft mit Themen wie dem

Brexit, die künftige US-Politik, anstehende Wahlen, Migrationsbewegungen oder Klimaveränderungen

begründet.

2

Österreichische Finanzmarktaufsicht Bericht über die Lage der österreichischen Versicherungswirtschaft, Oktober 2017

Branchen.Report.Versicherung.2018 │7

3.3. Technologische Herausforderungen

Bei nicht rechtzeitiger Anpassung an branchenweite technologische Entwicklungen drohen den Versi-

cherungsunternehmen Kundenabwanderungen, Verdrängung durch branchenfremde Mitbewerber, Re-

putationsverluste und erhöhter Kosten- und Konsolidierungsdruck. Die Herausforderungen dabei sind

breitgestreut:

• Automatisierung interner Prozesse: ist anfangs sehr kostenintensiv und wird daher oft ver-

spätet vorgenommen

• Adäquate Digitalisierung der Schnittstellen zu den Kunden: direkte Schnittstellen vereinfa-

chen die Kundenbetreuung

• Erschließung neuer Geschäftsmöglichkeiten: durch die höheren Datenvolumina können

neue Geschäftsmodelle erschlossen werden (z.B.: pay as you drive Kfz-Versicherung)

• Handhabung des Cyberrisikos: Die Wahrnehmung des Cyberrisikos, dass die Versicherungs-

unternehmen selbst betrifft, steigt kontinuierlich und stellt somit ein immer größer werdendes

Risiko dar.

makroökonomische

Risiken

Zinsrisiko

technologische

Risiken

Versicherungen

Abbildung 1 die drei bedeutendsten Risiken für österreichische Versicherungen

Branchen.Report.Versicherung.2018 │8

4. Solvency II 3: erster Blick auf die Solvenzquoten

Seit der Einführung von Solvency II am 1.1.2016 werden die notwendigen Eigenmittel zur Bedeckung

der Solvenzkapitalanforderung (SCR) basierend auf einem genau quantifizierten 200-Jahresereignis

ermittelt. Die Solvenzkapitalanforderung unter Solvency II entspricht somit den Eigenmitteln, die ein

Versicherungsunternehmen halten muss, um mit einer Wahrscheinlichkeit von höchstens 0,5 % im

nächsten Jahr oder einmal in 200 Jahren insolvent zu werden. Dabei müssen zumindest das nichtle-

bensversicherungstechnische Risiko, das lebensversicherungstechnische Risiko, das krankenversiche-

rungstechnische Risiko, das Marktrisiko, das Kreditrisiko und das operationale Risiko quantifiziert wer-

den.

Die risikobasierte Berechnung des SCR der Versicherungsunternehmen, die entweder mit der Stan-

dardformel oder unter Verwendung eines (teilweise) internen Modells erfolgt, soll Anreize für die richtige

Messung und den Umgang mit Risiken schaffen. Dadurch soll die Kapitalallokation verbessert und ein

weiterer Ausbau des Risikomanagementsystems vorangetrieben werden. Zeitgerechte und angemes-

sene Aufsichtsmaßnahmen der FMA werden in Folge erleichtert. Risiken werden mit dem neuen Re-

gelwerk besser quantifiziert und müssen mit entsprechenden Eigenmitteln unterlegt werden. Damit

steigt das Sicherheitsniveau für den Versicherungsnehmer.

Die Solvabilitätsquote (Solvenzquote) entspricht – wie auch unter Solvency I – der Relation der Eigen-

mittel zur Solvenzkapitalanforderung. Die Art der Berechnungen unterscheidet sich aber von den Vor-

gaben des VAG1978. Die Solvenzquoten der Unternehmen sind mit der Einführung von Solvency II im

Vergleich zu Solvency I teilweise merklich zurückgegangen. Um solvent zu sein, müssen die Versiche-

rungsunternehmen tendenziell mehr Eigenmittel halten als unter Solvency I. Um rasch handeln zu kön-

nen, müssen die Versicherungsunternehmen der FMA einen umfassenden Jahresabschluss auch Quar-

talsnachrichten zukommen lassen. So können auch kurzfristige Veränderungen unmittelbar erkannt

werden und gegebenenfalls Maßnahmen gesetzt werden.

Wie bereits im Jahr 2016 bleibt die individuelle Volatilität der Solvenzquoten hoch, aber über den Markt

gesehen zeigt sich ein relativ stabiles Bild. Die Solvenzquoten haben sich laut Berechnungen der FMA

im Vergleich zum letzten Jahr deutlich erhöht. Dies ergibt zum 31.12.2016 für den österreichischen

Markt eine Gesamtsolvenzquote von 268 %. Im Vergleich dazu liegt der europäische Durch-

schnitt bei 228 %. Dennoch zeigt sich, dass die Solvenzquoten einzelner Versicherungsunternehmen

deutlich schwanken können. Diese Schwankungen sind auf eine Vielzahl von Ursachen, wie etwa Zins-

kurvenbewegungen, Schadensfälle, aber auch Modelländerungen zurückzuführen. Die Verteilung der

Solvenzquoten ist grundsätzlich relativ breit gestreut. Alle österreichischen Versicherungsunternehmen

erfüllen ihre Solvenzkapitalanforderung. Der Median (Durchschnittswert) der Solvenzquoten beträgt

zum Bilanzstichtag 237 %, das gewichtete Mittel 268 %. Die versicherungstechnischen Rückstellungen

machen den mit Abstand größten Teil der Passivseite eines Versicherungsunternehmens aus. Unter

diesen nehmen die Rückstellungen für die Lebensversicherung den mit Abstand größten Teil ein. Wich-

tig um diese Rückstellungen richtig zu bewerten ist die risikolose Zinskurve. Diese Zinskurven werden

von EIOPA veröffentlicht. Je niedriger die Zinsen sind, desto höher sind im Normalfall die versiche-

rungstechnischen Rückstellungen. Das führt wiederum zu einer Reduktion der Eigenmittel, die zur Be-

deckung des SCR verwendet werden können und somit auch zu niedrigeren Solvenzquoten. Dement-

sprechend können auch schon relativ geringe Veränderungen der versicherungstechnischen Rückstel-

lungen zu materiellen Veränderungen der Eigenmittel führen.

3

vgl. Bericht der FMA zur Lage der österreichischen Versicherungswirtschaft, Oktober 2017; S.64ff

Branchen.Report.Versicherung.2018 │9

Kurz vor Abschluss der Verhandlungen zu Solvency II wurden noch die sog. LTG Maßnahmen (long

term guarantees) eingeführt. Diese bestehen aus

• einer Volatilitäts-Anpassung (volatility adjustment),

• einer Matching-Anpassung (matching adjustment) und

• den Übergangsmaßnahmen in Bezug auf die versicherungstechnischen Rückstellungen bzw.

die risikolose Zinskurve (transitional measure on technical provisions/risk free rate)

Österreichische Versicherungsunternehmen verwenden bisher nur die Volatilitätsanpassung und die

Übergangsmaßnahmen bezogen auf die versicherungstechnischen Rückstellungen bzw. die risikolose

Zinskurve. Die Volatilitätsanpassung kann ohne Genehmigung verwendet werden. Die Übergangsmaß-

nahmen zu den versicherungstechnischen Rückstellungen und daher auch die risikolose Zinskurve

müssen von der FMA genehmigt werden. Versicherungsunternehmen, die eine Übergangsmaßnahme

verwenden, werden von der FMA aufmerksam beaufsichtigt, um sicherzustellen, dass die dauerhafte

Erfüllbarkeit der Versicherungsverpflichtungen gewährleistet ist. Seit der Jahresmeldung müssen nun

auch die Auswirkungen der Verwendung der LTG Maßnahmen dargestellt werden. Diese können in den

von den Versicherungsunternehmen veröffentlichten SFCRs (Solvency & Financial Condition Report)

nachgelesen werden. Durch das Anwenden der LTG Maßnahmen werden die Solvenzquoten oft deut-

lich verbessert. Daher sind die veröffentlichten Solvenzquoten auch nur sehr eingeschränkt miteinander

vergleichbar:

Versicherungsunternehmen Solvenzquote Solvenzquote ohne LTG

Wiener Städtische Versicherung AG VIG 209% 195%

UNIQA Österreich Versicherungen AG 243% 232%

Donau Versicherung AG VIG 206% 192%

Sparkassen Versicherung AG VIG 155% 137%

Generali Versicherung AG 195% 186%

Grazer Wechselseitige Versicherung AG 343% 343%

Zürich Versicherungs-AG 221% 221%

ERGO Versicherung AG 154% 154%

Allianz Elementar Versicherungs-AG 399% 365%

Wüstenrot Versicherungs- AG 272% 172%

Tabelle 1 Solvenzquoten 2016 der TOP10 Versicherungsunternehmen

Quelle: Bericht der FMA zur Lage der österreichischen Versicherungswirtschaft, Oktober 2017; S.70

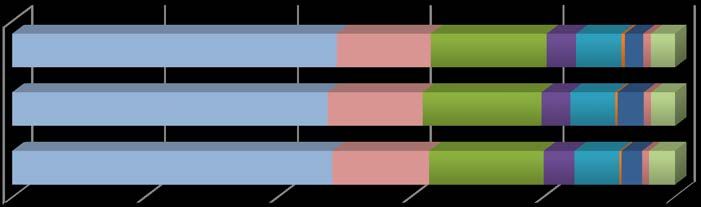

Branchen.Report.Versicherung.2018 │105. Ergebnisse des Versicherungssektors zum ersten Halbjahr 2017 4

5.1. Prämien gesamt leicht rückläufig

Im zweiten Quartal 2017 beliefen sich die verrechneten Prämien auf 4,0 Mrd. Euro, das bedeutet ein

Minus gegenüber dem Vergleichszeitraum (2. Quartal 2016) von -1,2 %. Im ersten Halbjahr 2017 wur-

den Prämien in der Höhe von 9,2 Mrd. Euro verrechnet, gegenüber dem Wert des ersten Halbjahres

2016 war dies ein marginaler Anstieg, die Schaden- und Unfallversicherung trägt hierzu den größten

Teil bei.

5.122 5.374 5.172 5.223

5.000

4.500 4.130 4.197 4.048

3.849 3.977 4.004

3.841 3.930 3.808 3.887

4.000

3.500

3.000

2.500

2.000

1.500

1.000

500

0

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2

2014 2014 2014 2014 2015 2015 2015 2015 2016 2016 2016 2016 2017 2017

Prämienvolumen in Mio. Euro, Q1 2014 - Q2 2017

Abbildung 2: Prämienentwicklung Q1 2014-Q2 2017 in Mio. Euro

Quelle: FMA Quartalsberichte 2014 bis 2017

Lebensversicherung: Rückgang um -6,6 %

In der Lebensversicherung (inkl. fonds- und indexgebundener Lebensversicherung) belief sich das Prä-

mienvolumen im ersten Halbjahr des Jahres 2017 auf 2,9 Mrd. Euro. Gegenüber dem ersten Halbjahr

2017 bedeutet das eine Verringerung von -6,6 %. Diese Abnahme kommt primär aus den Einmalprä-

mien, die ein Minus von -172 Mio. Euro im Vergleich zum Vorjahreszeitraum aufweisen.

Schaden-Unfallversicherung: Plus von 3,5 %

In der Bilanzabteilung Schaden- und Unfallversicherung beliefen sich die verrechneten Prämien auf

mehr als 52 Mrd. Euro. Die Prämiensteigerung macht im Vergleich zum Vorjahr rund 3,5 % aus.

Krankenversicherung: Zuwachs von 3,8 %

Die Krankenversicherung verzeichnete einen Prämienzuwachs von 3,8 % im Vergleich zum Vorjahres-

halbjahr. Insgesamt beliefen sich die verrechneten Prämien auf 1,1 Mrd. Euro.

In der Gesamtbetrachtung führt dies zu einer leichten Änderung der Zusammensetzung der einzelnen

Versicherungssparten. Die Schadenversicherung machte in den ersten beiden Quartalen 2017 56,4 %

(2016: 54,6 %) des gesamten Prämienvolumens aus, die Lebensversicherung 32,0 % (2016: 34,3 %).

Die Schaden-Unfallversicherung ist aufgrund des Rückgangs in der Lebensversicherung, anteilsmäßig

gewachsen. Die Krankenversicherung wuchs marginal auf 11,6 % (2016: 11,2 %) an.

4

Quartalsbericht Q2 2017 Versicherungsunternehmen der FMA

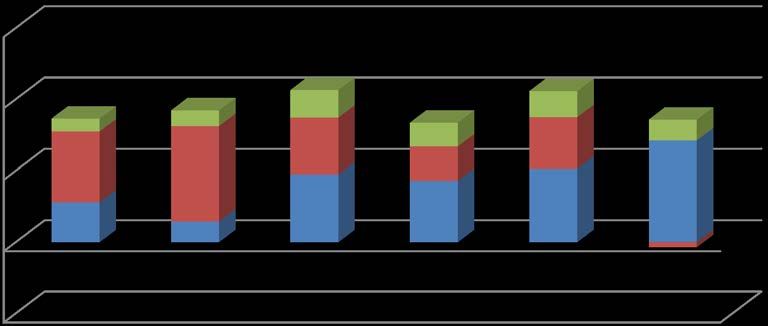

Branchen.Report.Versicherung.2018 │115.2. Versicherungsleistungen verzeichnen Minus

Die Aufwendungen für Versicherungsfälle, die sich aus den Positionen Zahlungen für Versicherungsfälle

sowie Veränderung der Rückstellung für noch nicht abgewickelte Versicherungsfälle zusammensetzen,

beliefen sich im ersten Halbjahr 2017 auf 7,2 Mrd. Euro, ein Minus von rund 7,0 % gegenüber dem

Vorjahr.

Aufwendungen für Versicherungsfälle

Q1 15 - Q2 17

4500

4000 328 324

342 357

3500 336 323 327 359 372

328

3000

2.482 2.405

2500 1.983 1.630 2.245 2.157 1.479 1.844 1.912 1.775

2000

1500

1000 1.623 1.571

1.307 1.352 1.421 1.317 1.349 1.430 1.340 1.467

500

0

Q1 15 Q2 15 Q3 15 Q4 15 Q1 16 Q2 16 Q3 16 Q4 16 Q1 17 Q2 17

Schaden/Unfall Leben Kranken

Abbildung 3: Gesamtentwicklung Q1 2015-Q2 2017 in Mio. Euro

Quelle: FMA Quartalsbericht Q2 2017

Lebensversicherung: deutlicher Rückgang im ersten Halbjahr

Im Bereich der Lebensversicherungen beliefen sich die Leistungen auf 3,7 Mrd. Euro, ein mehr als

deutlicher Rückgang zum Vorjahr mit -16,2 %.

Schaden-Unfallversicherung: Zuwachs von mehr als 5,0 %

Die Leistungen betrugen im ersten Halbjahr 2017 2,8 Mrd. Euro und liegen damit um 5,3 % über dem

Vorjahreswert.

Krankenversicherung: leichter Anstieg

In der Krankenversicherung steigen die Leistungen im ersten Halbjahr 2017 auf 731 Mio. Euro an, ein

Plus von 4,6 % gegenüber den ersten sechs Monaten 2016.

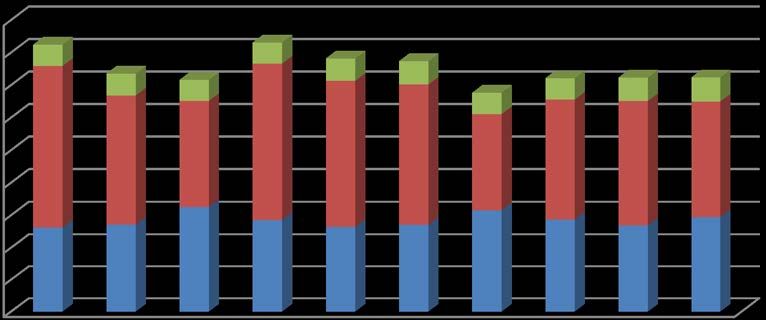

Branchen.Report.Versicherung.2018 │125.3. Versicherungstechnisches Ergebnis: durchwachsenes Bild

Das versicherungstechnische Ergebnis der gesamten Branche im ersten Halbjahr 2017 belief sich

auf einen Wert von 328 Mio. Euro. Im Vergleich zum Vorjahr bedeutet das einen Rückgang um mehr

als 20 % (22,5 %).

Das deutlichste Minus verzeichnet die Lebensversicherung, dessen versicherungstechnisches Ergebnis

gegenüber dem Vergleichszeitraum des Vorjahres in den negativen Bereich abrutscht. Einzig die Scha-

den-Unfallversicherung verbessert das versicherungstechnische Ergebnis von 205 Tsd. Euro auf 284

Tsd. Euro.

Versicherungstechnisches Ergebnis

HJ1 2012 - HJ1 2017

600

400 77 73

36 44

66 58

159 144

198 96

200 267

284

189 171 205

111

57

0 -14

1. HJ 2012 1. HJ 2013 1. HJ 2014 1. HJ 2015 1. HJ 2016 1. HJ 2017

-200

Schaden/Unfall Leben Kranken

Abbildung 4: Versicherungstechnisches Ergebnis der ersten Halbjahre 2012-2017

Quelle: Quartalsberichte der FMA 2012 bis 2017

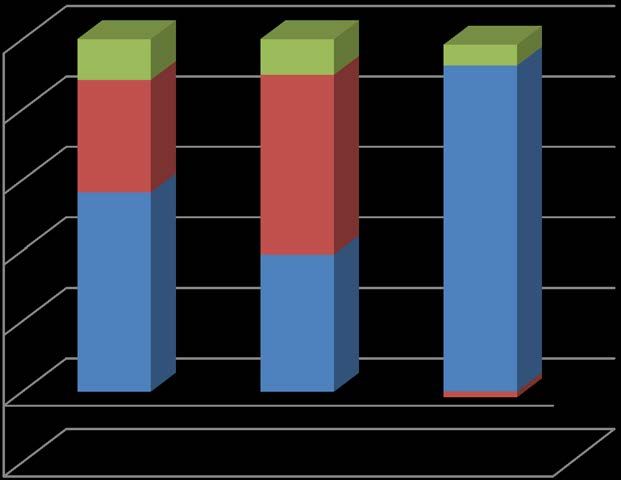

Branchen.Report.Versicherung.2018 │135.4. EGT: negatives Ergebnis im Bereich Leben

Das Ergebnis der gewöhnlichen Geschäftstätigkeit (EGT) der gesamten Branche im ersten Halbjahr

2017 liegt bei 934 Mio. Euro, ein Rückgang von 2,1 % gegenüber dem Vergleichszeitraum des Vor-

jahres. Das Ergebnis der gewöhnlichen Geschäftstätigkeit ist nur im Schaden-Unfallbereich gewachsen.

100% 12% 10% 6%

80%

32%

51%

60% Kranken

96% Leben

40%

Schaden-Unfall

56%

39%

20%

-2%

0%

Prämien Leistungen EGT

-20%

Abbildung 5: Prämien, Leistungen und EGT im ersten Halbjahr 2016, anteilig

Quelle: FMA Quartalsbericht Q2 2016

Zusammenfassend zeigt sich im ersten Halbjahr 2017 eine sehr unterschiedliche Erfolgsgewichtung der

drei Sparten: Die Schaden-Unfallversicherung trägt 96 % zum Ergebnis der gewöhnlichen Geschäfts-

tätigkeit bei, bei den Prämieneinnahmen sind es etwas mehr als die Hälfte. Die Lebensversicherungs-

sparte fällt primär durch ihren starken Anteil an den Versicherungsleistungen auf. Der Anteil an den

Einnahmen bzw. dem EGT ist deutlich geringer bzw. sogar negativ.

Branchen.Report.Versicherung.2018 │146. Ergebnisse österreichischer Versicherungskonzerne zum dritten Quartal

2017

6.1. UNIQA Insurance Group – Konzern: Rückläufiges Ergebnis und Innovationsprogramm

Tabelle 2: Uniqa Insurance Group, Q 1-3 2017

In Mio. Euro Q1-3 2016 Q1-3 2017 Δ 16/17

Prämien abgegrenzt 3.812 4.044 6,1%

Leistungen 2.585 2.659 2,9%

Aufwendungen Versicherungsbetrieb 935 943 0,9%

Versicherungstechnisches Ergebnis 58 98 69,0%

EGT 149 181 21,5%

Kapitalanlagen* 20.025 19.527 -2,5%

Beschäftigte 13.584 12.797 -5,8%

Quelle: Uniqa Group, Bericht zum 1.-3. Quartal 2017

* Vergleichswert 31.12.2016

In den ersten neun Monaten des Jahres 2017 sind die Prämien um 6,1 % gewachsen, bedingt durch

ein stabiles Wachstum in allen drei Sparten. Das versicherungstechnische Ergebnis hat sich im Gegen-

satz zum Vorjahr deutlich positiv entwickelt und auch das Ergebnis der gewöhnlichen Geschäftstätigkeit

kann von Jänner bis September eine deutliche Verbesserung erzielen.

6.2. Vienna Insurance Group – Konzern: deutlich positive Entwicklung

Tabelle 3: Vienna Insurance Group, Q 1-3 2017:

In Mio. Euro Q1-3 2016 Q1-3 2017 Δ 16/17

Prämien abgegrenzt 6.159 6.326 2,7%

Leistungen 5.092 5.168 1,5%

Aufwendungen Versicherungsbetrieb 5 1.422 1.514 6,4%

Periodenüberschuss 231 266 15,2%

Kapitalanlagen* 34.646 35.645 2,9%

Beschäftigte* 24.601 25.007 1,7%

Quelle: VIG, Zwischenbericht 1.-3. Quartal 2017

* Vergleichswert 31.12.2016

Auch bei der Vienna Insurance Group ist ein klarer Aufwärtstrend erkennbar. Der Periodenüberschuss

wächst an und beträgt 266 Mio. Euro. Die Kapitalanlagen sind in den ersten drei Quartalen 2017 gestie-

gen und erfreulicherweise gibt es auch einen Anstieg bei den Beschäftigten um 1,7 %.

5

Entspricht der in der Konzern-GuV der Vienna Insurance Group angeführten Position „Aufwendungen für Versicherungsab-

schluss und –verwaltung“.

Branchen.Report.Versicherung.2018 │157. Die österreichische Versicherungswirtschaft im Jahr 2016 (aus Sicht VVO)

Insgesamt vermerkt die österreichische Versicherungswirtschaft lt. Angaben des Versicherungsverban-

des im Jahr 2016 einen Rückgang der Prämieneinnahmen auf ca. 17,0 Mrd. Euro, dies entspricht

gegenüber dem Jahr 2015 einem Minus von 2,2 %. Die gesamten Versicherungsleistungen des Jah-

res 2016 beliefen sich auf 14,6 Milliarden Euro, was einem Rückgang von 3,9 % gegenüber 2015 ent-

spricht.

Lebensversicherung: Weiter wachsende Einmalerläge, noch immer steigende Leistungen

Mit einem Rückgang von 9,1 % beläuft sich das Prämienvolumen der Lebensversicherung 2016 auf

rund 6,1 Milliarden Euro. Die laufenden Prämien sanken mit einem Aufkommen von 5,0 Milliarden Euro

um 1,5 %. Bei der prämienbegünstigten Zukunftsvorsorge bestehen mittlerweile bei den heimischen

Versicherungsunternehmen rund 1,3 Millionen Verträge, das Prämienvolumen daraus beläuft sich auf

rund 0,9 Milliarden Euro. Die Einmalerläge verzeichneten mit einem Prämienvolumen von 1,1 Milliarden

Euro ein Minus von 33,3 %.

Insgesamt wurden im abgelaufenen Geschäftsjahr 7,8 Milliarden Euro, das entspricht einem Rückgang

von 7,3 %, an die Kundinnen und Kunden der Lebensversicherung ausgezahlt. 6

Krankenversicherung: Ergebnis weiter verbessert

Die private Krankenversicherung zeigt für 2016 einen Anstieg von 4,7 % bei den Prämien auf 2,1

Milliarden Euro und ebenso 3,3 % bei den Leistungen.

Schaden-Unfallversicherung: leichter Rückgang bei Leistungen

Das Prämienvolumen der Schaden-Unfallversicherung (inklusive Kfz-Haftpflichtversicherung) stieg

2016 gegenüber 2015 auf 8,9 Mrd. Euro. Die Leistungen liegen bei 5,7 Mrd. Euro, sind im Vergleich zu

2015 um 0,5 % marginal gesunken.

Tabelle 4: Überblick über die Gesamtentwicklung der österreichischen Versicherungen 2014-2016

In Mio. Euro 2014 2015 2016 Δ 15/16

Prämien abge- 17.138 17.399 17.018 -2,2%

grenzt

Leistungen 14.075 15.412 14.643 -5,0%

EGT 1.421 1.354 1.414 4,5%

Kapitalanlagen 86.475 87.425 88.514 1,2%

Beschäftigte 26.521 26.750 27.184 1,6%

Quelle: Versicherungsverband Österreich, Jahresbericht 2016, bzw. FMA Quartalsbericht Q4 2016 (EGT)

In der Gesamtbetrachtung sind somit die Prämien in allen Sparten – gesamt um 2,2 % – gesunken,

wie auch die Leistungen, die aber mit rund 5,0 % deutlicher zurückgehen. Dies wirkt sich auch auf das

Gesamtergebnis der gewöhnlichen Geschäftstätigkeit der Branche aus, welches im Drei-Jahresver-

gleich erstmals wieder steigt. Sowohl Kapitalanlagen als auch die Beschäftigtenzahl veränderten sich

im Vorjahresvergleich nur minimal, aber dennoch positiv.

6 Vgl Presseinformation des Versicherungsverbands Österreich vom 01. März 2017

Branchen.Report.Versicherung.2018 │168. Ertragslage der österreichischen Versicherungen 2016

8.1. Prämienvolumen nimmt leicht ab

Das Prämienvolumen betrug 2016 mehr als 17,0 Mrd. Euro und ist laut den Daten des Versicherungs-

verbandes um 2,2 % zurückgegangen. Die Krankenversicherung verzeichnete ein gutes Wachstum bei

den abgegrenzten Prämien, wie auch die Sparte Schaden/Unfall. Die Lebensversicherung ging um rund

9,2 % zurück.

Tabelle 5: Prämienentwicklung 2014-2016

2014 2015 2016 Δ 15/16

In Mio. Euro

Prämien abgegrenzt gesamt 17.138 17.399 17.018 -2,2%

Prämien abgegrenzt Leben 6.754 6.726 6.109 -9,2%

Prämien abgegrenzt Kranken 1.880 1.959 2.051 4,7%

Prämien abgegrenzt Schaden/Unfall 8.503 8.714 8.858 1,7%

Quelle: Versicherungsverband Österreich, Jahresbericht 2016

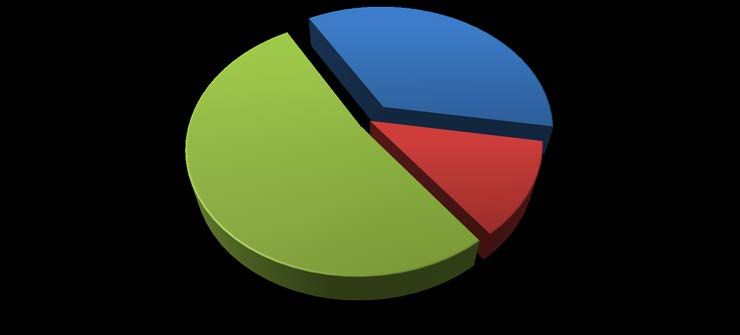

Die grafische Darstellung der Prämienaufteilung zeigt, dass mehr als die Hälfte aller abgegrenzten Prä-

mien aus dem Schaden/Unfall-Geschäft (inkl. KfZ) kommen.

Prämienaufteilung (abgegrenzt) nach Sparten 2016

Leben

35,9%

Schaden/Unfall

52,1%

Kranken

12,1%

Abbildung 6: Prämienaufteilung nach Sparten 2016

Quelle: Jahresbericht VVO 2016

Branchen.Report.Versicherung.2018 │17Die zehn größten Player gemessen am Marktanteil/Prämienvolumen im inländischen Direktgeschäft

waren 2016 die folgenden Versicherungsunternehmen:

Tabelle 6: Prämien der TOP-10-Versicherungsunternehmen 2014-2016

Unternehmen 2014 2015 2016 Δ 15/16

In Tausend Euro

UNIQA Österreich Versicherungen AG 1.909.556 2.012.756 2.938.429 46,0%

Wiener Städtische Versicherung AG Vienna In- 1.843.483 1.882.033 1.822.271 -3,2%

surance Group

Generali Versicherung AG 1.736.305 1.725.025 1.700.671 -1,4%

Sparkassen Versicherung AG Vienna Insurance 837.239 833.778 770.032 -7,6%

Group

Allianz Elementar Versicherungs AG 828.952 831.722 707.237 -15,0%

Donau Versicherung AG Vienna Insurance 690.918 654.185 655.638 0,2%

Group

ERGO Versicherung AG 629.697 7 620.761 575.700 -7,3%

Wüstenrot Versicherungs-AG 442.021 453.893 449.016 -1,1%

Grazer Wechselseitige Versicherungs AG 456.440 446.735 463.040 3,6%

Zürich Versicherungs-AG 393.083 399.522 369.201 -7,6%

Summe 9.767.694 9.860.410 10.451.235 6,0%

Quelle: Geschäftsberichte 2016

Die Entwicklung des Prämienvolumens stellt sich nicht einheitlich dar. Einen Rückgang bei den Prämien

verzeichneten sieben der zehn Unternehmen, den deutlichsten gab es bei der Allianz Elementar. Den-

noch lag die Summe der abgegrenzten Prämien (nach Rückversicherungsprämien und -anteilen) 2016

bei den größten 10 Versicherungsunternehmen bei rund 10,4 Mrd. Euro, ein Plus von 6,0 % gegen-

über dem Vorjahr.

8.2. Deutlicher Rückgang bei den Versicherungsleistungen

Die Versicherungsleistungen der österreichischen Versicherer nehmen 2016 ab und liegen bei rund

14,6 Mrd. Euro. Einzig in der Krankenversicherungssparte gibt es einen Zuwachs bei den Leistungen

von 3,4 % auf 1,3 Mrd. Euro.

Tabelle 7: Entwicklung der Versicherungsleistungen 2014-2016

2014 2015 2016 Δ 15/16

In Mio. Euro

Leistungen gesamt 14.075 15.412 14.643 -5,0%

Leistungen Leben 7.155 8.442 7.767 -8,0%

Leistungen Kranken 1.219 1.262 1.304 3,4%

Leistungen Schaden/Unfall 5.700 5.708 5.572 -2,4%

Quelle: Versicherungsverband Österreich, Jahresbericht 2016

7

Die Ergo Versicherung AG ist per Juni 2014 mit der Ergo Direkt Lebensversicherung AG verschmolzen, die 2014 ein abgegrenz-

tes Prämienvolumen von 7,6 Mio. Euro aufwies. Eine Bereinigung um diesen Wert führt bei der ERGO Versicherung AG zu einem

Prämienzuwachs von lediglich 7,6 %, auf die Gesamtsumme hat dies nur eine Auswirkung von einem Zehntelprozentpunkt, es

würde dann ein Gesamtprämienwachstum von 4,3 % ergeben.

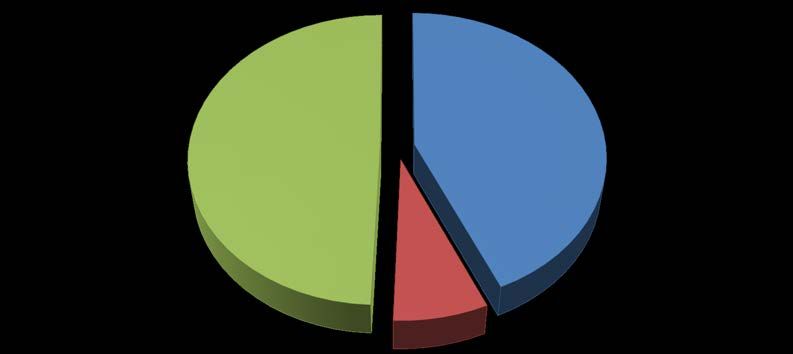

Branchen.Report.Versicherung.2018 │18Versicherungsleistungen nach Sparten 2016

Leben

45,6%

Schaden/Unfall

52,1%

Kranken

7,7%

Abbildung 7: Versicherungsleistungen nach Sparten 2016

Quelle: Versicherungsverband Österreich, Jahresbericht 2016

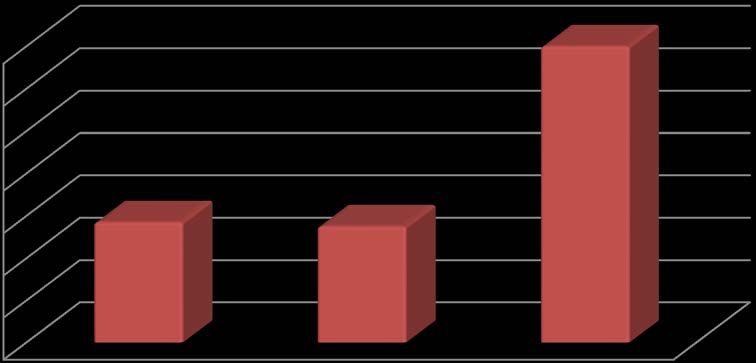

8.3. Versicherungstechnisches Ergebnis deutliche Steigerung

Das gesamte versicherungstechnische Ergebnis liegt bei 560 Mio. Euro, ein Plus von 17,9 %. Am

deutlichsten fällt der Zuwachs in der Schaden- Unfallversicherung aus, wo das versicherungstechnische

Ergebnis um mehr als 35 % zunimmt.

Versicherungstechnisches Ergebnis 2014-2016

560

560

540

520

500

480

475

460 477

440

420 8: Entwicklung versicherungstechnisches Ergebnis 2014-2016 in Mio. Euro

Abbildung

2014Q4 2016

Quelle: FMA Quartalsbericht 2015 2016

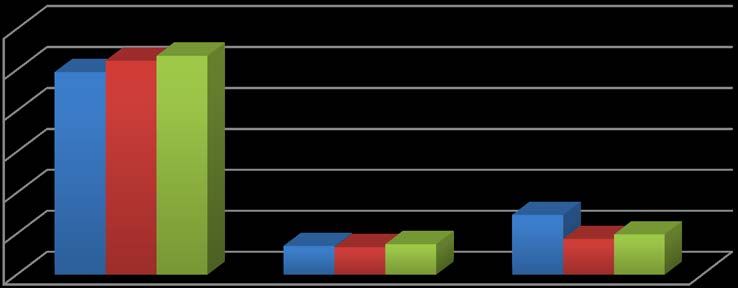

Branchen.Report.Versicherung.2018 │198.4. EGT: Steigerungen in allen drei Sparten

Nach dem versicherungstechnischen Ergebnis steigt auch das Ergebnis der gewöhnlichen Geschäfts-

tätigkeit an. Auch hier verzeichnen alle drei Sparten gegenüber dem Vorjahr einen Zuwachs.

EGT nach Sparten 2014-2016

1200

1000

800

600 989 1045 1.069

400

200 292 197

140 135 149 175

0

Schaden/Unfall Kranken Leben

2014 2015 2016

Abbildung 9: Entwicklung des EGT nach Sparten in Mio. Euro, 2014-2016

Quelle: FMA Quartalsbericht Q4 2016

Branchen.Report.Versicherung.2018 │208.5. Gewinne und Dividenden: deutlich mehr ausgeschüttet als eingenommen

Die Jahresüberschüsse sind bei den Top-10-Versicherungen im letzten Jahr angewachsen und

betrugen insgesamt knapp 618,6 Mio. Euro. Mehrere Unternehmen aus diesem Sample sind Teil eines

Konzernverbunds, somit können Verluste oder Gewinne auf den unteren Ebenen – sofern sie ausge-

schüttet oder übernommen werden – auch auf die Konzernmütter und deren Einzelabschlüsse durch-

schlagen. Bei einer Betrachtung jener Unternehmen, die außerhalb der beiden großen Gruppen (VIG

und UNIQA) stehen ist ein Anstieg der Jahresüberschüsse von 240,4 Mio. Euro auf 432,5 Mio. Euro

(+79,9 %) zu erkennen. Deutlich zulegen konnte im Jahr 2016 die Generali Versicherung AG.

Das Bild der Ausschüttungen ist relativ durchwachsen – die Donau Versicherung AG hat trotz po-

sitivem Jahresüberschuss keine Dividende an ihre Eigentümer ausgeschüttet, die ERGO Versicherung

AG hingegen schüttet überproportional viel aus. Im Gesamten wurden auf Ebene der Einzelabschlüsse

472 % der erwirtschafteten Jahresüberschüsse an die Eigentümer ausgeschüttet.

Tabelle 8: Jahresüberschüsse und Ausschüttungen der TOP-10-Versicherungsunternehmen

Jahresüberschüsse 2014 2015 2016 dav. ausgeschüttet

In Mio Euro

Wiener Städtische Versicherung AG VIG 127,6 90,8 137,6 76%

Sparkassen Versicherung AG VIG 55,7 29,4 19,4 85%

Donau Versicherung AG VIG -57,2 -10,9 4,5 0%

Allianz Elementar Versicherungs AG 104,7 76,2 119,5 63%

UNIQA Österreich Versicherungen AG 85,8 127,1 24,6 705%

Grazer Wechselseitige Versicherungs 48,4 50,4 46,1 0%

AG

Generali Versicherung AG 34,5 100,6 230,2 39%

Zürich Versicherungs-AG 18,5 9,2 23,1 81%

ERGO Versicherung AG -0,5 -2,8 2,1 3.667%

Wüstenrot Versicherungs-AG 8,0 6,8 11,5 2%

Summe 495,9 410,0 618,6 472%

Quelle: Geschäftsberichte 2016

Auf Ebene der beiden österreichischen börsennotierten Versicherungskonzerne ist die Entwick-

lung der Gewinne deutlich positiv. Der Periodenüberschuss der Vienna Insurance Group betrug

321,0 Mio. Euro (2015: -14,8 Mio. Euro), bei der UNIQA Insurance Group 340,7 Mio. Euro (2015: 334,6

Mio. Euro). Von den Gewinnen schüttete die VIG 32 % aus und die UNIQA rund 44 %.

Tabelle 9: Periodenüberschüsse und Ausschüttungen der börsenotierten Konzerne

Periodenüberschüsse 2014 2015 2016 dav. ausgeschüt-

tet

In Mio Euro

Vienna Insurance Group AG (Konzern) 366,8 -14,8 321,0 32%

UNIQA Insurance Group AG (Konzern) 289,9 334,6 340,7 44%

Summe 656,7 429,3 661,7 38%

Quelle: Konzernberichte 2016

Branchen.Report.Versicherung.2018 │219. Finanzielle Stabilität

9.1. Kapitalanlagen 8: Liquide Mittel und Fonds rückgängig, Fokus auf Schuldverschreibungen

Tabelle 10: Kapitalanlagen der Versicherungsunternehmen 2014-2016

In Mio. Euro 2014 2015 2016 Δ 15/16

Schuldverschreibungen 41.667 41.517 43.256 4,2%

Aktien, Partizipationsscheine 12.619 12.522 12.539 0,1%

Kapitalanlagefonds 14.926 15.656 15.441 -1,4%

Darlehen und Vorauszahlungen auf Polizzen 4.007 3.781 3.916 3,6%

Immobilien 5.857 5.912 6.076 2,8%

Hedgefonds 294 323 465 44,0%

Guthaben bei Kreditinstituten und Kassenbestände 2.733 3.515 2.505 -28,7%

Depotforderungen aus RV-Geschäft 918 971 1.027 5,8%

Sonstige Werte 3.454 3.227 3.289 1,9%

Summe 86.475 87.424 88.514 1,2%

Quelle: Versicherungsverband Österreich, Jahresbericht 2016

Beinahe die Hälfte aller Kapitalanlagen der Versicherungsunternehmen liegen in Schuldverschreibun-

gen. Diese sind in Relation aber auch in absoluten Zahlen weiter angestiegen, während der Anteil

von Aktien und Partizipationsscheinen konstant bleibt. Die liquiden Mittel sind nach dem deutlichen

Anstieg im Vorjahr wieder auf dem Niveau von 2014.

Kapitalanlagen 2014-2016

2016 48,18% 14,59% 17,26%

2015 46,25% 14,48% 18,79%

2014 44,69% 14,84% 19,12%

0% 20% 40% 60% 80% 100%

Schuldverschreibungen Aktien, Partizipationsscheine, andere

Kapitalanlagefonds Darlehen, VZ auf Polizzen

Immobilien Hedgefonds

Liquide Mittel Depotforderungen aus RV-Geschäft

Sonstige Werte

Abbildung 10: Aufteilung der Kapitalanlagen 2014-2016

Quelle: Versicherungsverband Österreich, Jahresbericht 2016,

8

Ohne Kapitalanlagen der fonds- und indexgebundenen Lebensversicherung bzw. der prämienbegünstigten Zukunftsvorsorge

Branchen.Report.Versicherung.2018 │229.2. Eigenkapital: Konstant auf niedrigem Niveau

Die Eigenkapitalquoten der einzelnen Versicherungsunternehmen erweisen sich auch 2016 als, ver-

glichen mit anderen Branchen, auf niedrigem Niveau aber weiterhin relativ konstant. Eigenkapital-

quoten über 8 % weisen lediglich zwei Unternehmen aus. Die dargestellten Eigenkapitalquoten werden

aus dem Eigenkapital und den unversteuerten Rücklagen laut Jahresabschluss errechnet und lassen

keine qualitativen Aussagen über die Solvenzkapitalanforderung bzw. die Mindestkapitalanforderung

gemäß Solvency-II-Richtlinie zu.

Tabelle 11: Eigenkapitalquoten

Eigenkapitalquote 2014 2015 2016

Allianz Elementar Versicherungs AG 21,6% 20,9% 20,4%

Grazer Wechselseitige Versicherung AG 19,4% 20,4% 20,5%

Zürich Versicherungs-AG 7,9% 7,3% 7,0%

Wiener Städtische Versicherung AG VIG 7,1% 7,0% 7,2%

Generali Versicherung AG 5,0% 5,7% 7,2%

Sparkassen Versicherung AG VIG 4,7% 4,5% 5,6%

Wüstenrot Versicherungs-AG 5,0% 5,1% 5,3%

UNIQA Österreich AG 7,9% 7,7% 5,2%

ERGO Versicherung AG 2,8% 2,7% 6,9%

Donau Versicherung AG VIG 2,8% 2,4% 2,4%

Durchschnitt 8,4% 8,4% 8,8%

Quelle: Geschäftsberichte 2016

Gleichzeitig liefert die Darstellung der einzelnen Eigenkapitalquoten zwar einen allgemeinen Trend,

sollte aber nicht losgelöst betrachtet werden, da einige der Unternehmen in einem Konzernverbund

sind. Die Konzerneigenkapitalquoten der beiden großen Versicherungskonzerne in Österreich liegen

über dem Durchschnitt:

Tabelle 12: Konzerneigenkapitalquoten

Konzerneigenkapitalquote 2014 2015 2016

Vienna Insurance Group AG (Konzern) 11,9% 11,2% 11,4%

UNIQA Insurance Group AG (Konzern) 9,4% 9,6% 9,6%

Quelle: Geschäftsberichte 2016

Branchen.Report.Versicherung.2018 │2310. Beschäftigte und Personalkennzahlen

10.1. Beschäftigte gesamt: Leichter Zuwachs in der Branche und den TOP-10

Tabelle 13: Beschäftigte der Versicherungsbranche 2014-2016

Beschäftigte gesamt 2014 2015 2016 Δ 15/16 Δ 15/16

absolut %

UNIQA Insurance Group AG 4.664 4.304 4.235 -69 -1,6%

Generali Versicherung AG 4.117 4.153 4.424 271 6,5%

Wiener Städtische Versicherung AG VIG 3.559 3.562 3.592 30 0,8%

Allianz Elementar Versicherungs AG 2.027 1.979 1.973 -6 -0,3%

Grazer Wechselseitige Versicherung AG 1.543 1.534 1.537 3 0,2%

Donau Versicherung AG VIG 1.392 1.372 1.384 12 0,9%

Zürich Versicherungs-AG 1.227 1.273 1.265 -8 -0,6%

Wüstenrot Versicherungs-AG 1.006 1.026 1.064 38 3,7%

ERGO Versicherung AG 684 733 741 8 1,1%

Sparkassen Versicherung AG VIG 195 205 211 6 2,9%

Summe 20.414 20.141 20.426 285 1,4%

Gesamtsumme laut VVO 26.521 26.750 27.184 434 1,6%

Quelle: Geschäftsberichte 2016; Jahresbericht 2016 VVO

Laut der Zahlen des Versicherungsverbandes waren im Jahr 2016 27.184 Personen (in überwiegen-

dem Ausmaß Angestellte) in Versicherungsunternehmen beschäftigt, das sind 1,6 % mehr als im

Vorjahr. Bei der Betrachtung der TOP-10-Unternehmen ist auch ein Zuwachs von 1,4 % zu erkennen.

Drei Viertel aller Beschäftigten der Branche sind in den zehn prämienstärksten Unternehmen beschäf-

tigt.

Bei 7 von 10 Unternehmen ist der Personalstand 2016 angewachsen. Lediglich die UNIQA Insurance

Group AG, die Allianz Elementar Versicherungs AG und die Zürich Versicherungs-AG verzeichnen ei-

nen Rückgang bei den MitarbeiterInnen.

Branchen.Report.Versicherung.2018 │2410.2. Beschäftige im Außendienst: leichter Rückgang

Tabelle 14: Beschäftigte im Außendienst 2014-2016

Beschäftigte im Außendienst 2014 2015 2016 Δ 15/16 Δ 15/16

absolut %

Generali Versicherung AG 2.652 2.675 2.698 23 0,9%

UNIQA Insurance Group AG 2.050 1.983 1.934 -49 -2,5%

Wiener Städtische Versicherung AG VIG 1.995 2.011 2.054 43 2,1%

Allianz Elementar Versicherungs AG 1.472 1.466 1.412 -54 -3,7%

Grazer Wechselseitige Versicherung AG 1.066 1.050 1.043 -7 -0,7%

Donau Versicherung AG VIG 805 738 750 12 1,6%

Zürich Versicherungs-AG 762 767 763 -4 -0,5%

Wüstenrot Versicherungs-AG 327 348 326 -22 -6,3%

ERGO Versicherung AG 255 282 280 -2 -0,7%

Sparkassen Versicherung AG VIG 15 14 13 -1 -7,1%

Summe 11.399 11.334 11.273 -61 -0,5%

Quelle: Geschäftsberichte 2016

Mehr als die Hälfte (55,2 %) der Beschäftigten der TOP-10-Versicherungsunternehmen Österreichs sind

in der Geschäftsaufbringung tätig. Bei der UNIQA Insurance Group AG, der Allianz Elementar Versi-

cherungs AG und der Wüstenrot Versicherungs-AG hat sich der Personalrückgang etwas stärker nie-

dergeschlagen. Im Gesamten waren in diesem Bereich um 61 Personen oder 0,5 % weniger beschäf-

tigt als im Vorjahr.

Beschäftigte der Versicherungen 2014 - 2016

30000

25000

11.399 11.334 11.273

20000

15000

9.010 8.807 9.153

10000

5000 6.609 6.758

6.112

0

2014 2015 2016

Andere Versicherungen Top-10-Innendienst/Betrieb Top-10-Außendienst/Aufbringung

Abbildung 11: Entwicklung der Beschäftigung in der Versicherungsbranche 2014-2016

Quelle: Versicherungsverband Österreich, Jahresbericht 2016 und Geschäftsberichte 2016

Branchen.Report.Versicherung.2018 │2510.3. Personalaufwand und Personalaufwand pro Kopf: moderater Anstieg

Der ordentliche Personalaufwand (dh der Personalaufwand ohne Abfertigungen und Pensionen)

nimmt auch 2016 zu und steigt im Schnitt um 2,8 %. Im Gesamten wurden von den zehn größten

Unternehmen rund 1,1 Mrd. Euro für den ordentlichen Personalaufwand ausgegeben.

Tabelle 15: Personalaufwand

Ord. Personalaufwand (ohne Abfertigungen u. 2014 2015 2016 Δ 15/16

Pensionen) in Tausend Euro %

UNIQA Insurance Group AG 272.082 271.476 277.508 2,2%

Generali Versicherung AG 195.081 198.718 221.576 11,5%

Wiener Städtische Versicherung AG VIG 177.955 176.655 178.021 0,8%

Allianz Elementar Versicherungs AG 79.617 87.770 84.293 -4,0%

Donau Versicherung AG VIG 70.335 68.480 69.445 1,4%

Zürich Versicherungs-AG 66.010 68.074 65.566 -3,7%

Grazer Wechselseitige Versicherung AG 64.115 67.606 69.311 2,5%

Wüstenrot Versicherungs-AG 44.215 45.415 47.089 3,7%

ERGO Versicherung AG 42.655 42.858 43.651 0,5%

Sparkassen Versicherung AG VIG 13.394 14.211 14.450 1,7%

Summe 1.025.459 1.041.263 1.070.910 2,8%

Quelle: Geschäftsberichte 2016; Uniqa Insurance Group AG Finanzbericht 2016

Bei einer Pro-Kopf-Betrachtung zeigt sich für die gesamte Vergleichsgruppe ein marginaler Anstieg der

Personalkosten pro Kopf um 0,4 %.

Tabelle 16: Personalaufwand pro Kopf

Ord. Personalaufwand (ohne Abfertigungen u. 2014 2015 2016 Δ 15/16%

Pensionen) pro Kopf in Euro

Sparkassen Versicherung AG VIG 68.687 69.322 68.483 -1,2%

ERGO Versicherung AG 62.361 58.469 58.908 0,8%

UNIQA Insurance Group AG 58.337 58.876 65.527 3,9%

Zürich Versicherungs-AG 53.798 53.475 51.831 -3,1%

Wiener Städtische Versicherung AG VIG 50.001 49.525 49.560 -0,1%

Donau Versicherung AG VIG 50.528 49.913 50.177 0,5%

Wüstenrot Versicherungs-AG 43.951 44.264 44.257 0,0%

Generali Versicherung AG 47.384 47.849 50.085 4,7%

Grazer Wechselseitige Versicherung AG 41.552 44.072 45.095 2,3%

Allianz Elementar Versicherungs AG 39.278 44.351 42.723 -3,7%

Durchschnitt 52.436 52.872 52.665 0,4%

Quelle: Geschäftsberichte 2016; Uniqa Insurance Group AG Finanzbericht 2016

Branchen.Report.Versicherung.2018 │2610.4. Weitere Personalkennzahlen: Personalaufwandsanteil konstant

Tabelle 17: Ord. Personalaufwand an den Prämien

Personalaufwand in % der abgegrenzten Prämien 2014 2015 2016

Zürich Versicherungs-AG 16,8% 17,0% 17,8%

Grazer Wechselseitige Versicherung AG 14,0% 15,1% 15,0%

Generali Versicherung AG 11,2% 11,5% 13,0%

Allianz Elementar Versicherungs AG 9,6% 10,6% 11,9%

Donau Versicherung AG VIG 10,2% 10,5% 10,6%

Wüstenrot Versicherungs-AG 10,0% 10,0% 10,5%

Wiener Städtische Versicherung AG VIG 9,7% 9,4% 9,7%

UNIQA Insurance Group AG 14,2% 13,5% 9,4%

ERGO Versicherung AG 6,8% 6,9% 7,6%

Sparkassen Versicherung AG VIG 1,6% 1,7% 1,9%

Durchschnitt 10,4% 10,6% 10,7%

Quelle: Geschäftsberichte 2015

Anteilig an den abgegrenzten Prämien machte der ordentliche Personalaufwand im Jahr 2016

10,7 % aus. Lediglich bei einem Unternehmen sank dieser Anteil. Die Bandbreite bewegte sich zwi-

schen 1,9 % und 17,8 %, mit leichtem Aufwärtstrend.

Branchen.Report.Versicherung.2018 │2711. Versicherungsspezifische Kennzahlen

11.1. Combined Ratio gesamt: weiterhin zu hoch

In diesem Teil der Analyse werden auf Basis der Geschäftsberichte 2014 bis 2016 die anteiligen Auf-

wendungen für den Versicherungsbetrieb (Kostenquote) und die Aufwendungen für Schaden/Leis-

tungen an den abgegrenzten Prämien (Schadenquote) dargestellt. Die beiden Kennzahlen ergeben

addiert die „Combined Ratio“, welche das strukturelle operative Verhältnis von Aufwendungen und Prä-

mien darstellt.

Tabelle 18: Kostenquote gesamt

Kostenquote* 2014 2015 2016

Wüstenrot Versicherungs-AG 26,2% 24,4% 28,5%

Donau Versicherung AG VIG 28,5% 29,5% 28,0%

Grazer Wechselseitige Versicherung AG 25,5% 26,5% 25,3%

Allianz Elementar Versicherungs AG 23,8% 26,5% 26,0%

Zürich Versicherungs-AG 21,9% 23,8% 24,0%

Generali Versicherung AG 20,6% 21,4% 22,1%

UNIQA Österreich AG 18,8% 20,2% 20,1%

Wiener Städtische Versicherung AG VIG 18,6% 18,5% 19,5%

ERGO Versicherung AG 15,6% 16,3% 17,5%

Sparkassen Versicherung AG VIG 10,5% 10,2% 10,4%

Durchschnitt 21,0% 21,7% 22,1%

*Für die Kostenquote wurden die Aufwände für den Versicherungsbetrieb (Vertriebs- und Verwaltungskosten) durch das

Bruttoprämienvolumen dividiert und mit 100 multipliziert.

Bei der Kostenquote gab es 2016 eine leichte Verschlechterung, dennoch liegt die Kostenquote im

Schnitt bei 22,1 %. Deutlich wird hier auch, dass die Kostenquoten der Mehrheit der Unternehmen

angestiegen sind. Die niedrigste Quote weist die Sparkassen Versicherung mit 10,4 % auf, die höchste

die Wüstenrot Versicherungs-AG mit 28,5 %.

Tabelle 19: Schadenquote gesamt

Schadenquote* 2014 2015 2016

ERGO Versicherung AG 121,2% 157,5% 134,3%

Wüstenrot Versicherungs-AG 111,8% 121,8% 119,6%

UNIQA Österreich AG 79,2% 82,7% 109,6%

Sparkassen Versicherung AG VIG 98,8% 107,7% 102,9%

Generali Versicherung AG 75,2% 92,2% 93,9%

Wiener Städtische Versicherung AG VIG 86,4% 87,5% 87,2%

Zürich Versicherungs-AG 75,3% 86,3% 89,0%

Donau Versicherung AG VIG 80,1% 82,5% 78,1%

Grazer Wechselseitige Versicherung AG 63,8% 69,0% 72,0%

Allianz Elementar Versicherungs AG 70,4% 67,6% 67,2%

Durchschnitt 86,2% 95,5% 95,4%

*Für die Schadenquote wurden die Zahlungen/Leistungen für Versicherungsfälle (aus der Gesamtrechnung) durch das

Bruttoprämienvolumen dividiert und mit 100 multipliziert.

Die Schadenquote bleibt im Geschäftsjahr auf dem gleichen Niveau wie im Jahr zuvor. Durchschnittlich

beträgt diese 95,4%. Dies heißt, dass beinahe 100 %, der für das Jahr eingenommenen Prämien wieder

in Versicherungsleistungen an die Versicherten zurückfließen. Auffällig ist hier eine relativ hohe Band-

breite der einzelnen Unternehmen, die höchste Schadenquote weist die ERGO Versicherung AG mit

134,3 % auf, die niedrigste Quote hat die Allianz Elementar Versicherungs AG mit 67,2 %. Bei vier

Unternehmen (ERGO, Wüstenrot, UNIQA und Sparkassen Versicherung) liegt die Quote über

100 %, dh es wurden strukturell mehr Leistungen bezahlt als Prämien eingenommen wurden.

Branchen.Report.Versicherung.2018 │28Sie können auch lesen