Immobilienmarkt bayern 2015 | 2016 - Wirtschaftliche rahmenbedingungen sorgen für gute immobilienkonjunktur - DZ HYP

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

immobilienmarkt

bayern 2015 | 2016

Wirtschaftliche Rahmenbedingungen sorgen

für gute Immobilienkonjunktur

EINE FACHTHEMENREIHE DER DG HYP | Dezember 2015

Immobilienmarkt Bayern 2015 | 2016

Inhalt

Grußwort ___________________________________________________________________ 2

Gewerbliche Immobilien in Bayern ___________________________________________ 3

Bayern als Immobilienstandort ________________________________________ 3

Standorte im Überblick ________________________________________________ 5

Demografische Entwicklung in Bayern _ ________________________________ 7

Handel – Marktsituation und Prognose_ ________________________________ 11

Büro – Marktsituation und Prognose ___________________________________ 16

Wohnimmobilien – Marktsituation und Prognose _______________________ 21

Mietpreisbremse in Bayern ____________________________________________ 25

München – ungebrochene Wachstumsdynamik________________________________ 26

Immobilienstandort München__________________________________________ 26

Büro- und Wohnimmobilien im Landkreis München _____________________ 30

Ballungsraum Nürnberg-Fürth-Erlangen ______________________________________ 33

Immobilienstandort Nürnberg _________________________________________ 33

Immobilienstandort Fürth _____________________________________________ 38

Immobilienstandort Erlangen __________________________________________ 42

Fuggerstadt Augsburg_______________________________________________________ 46

Autos und High-Tech – Ingolstadt und Regensburg ____________________________ 50

Immobilienstandort Ingolstadt _ _______________________________________ 50

Immobilienstandort Regensburg _______________________________________ 54

Universitätsstadt Würzburg __________________________________________________ 58

Standorte im Überblick ______________________________________________________ 62

Impressum __________________________________________________________________ 64

Disclaimer __________________________________________________________________ 64

Ansprechpartner DG HYP/VR WERT___________________________________________ 65

1Immobilienmarkt Bayern 2015 | 2016

grusswort

Sehr geehrte Damen und Herren,

als gewerbliche Immobilienbank der Genossenschaftlichen FinanzGruppe Volksbanken

Raiffeisenbanken untersuchen wir regelmäßig die Märkte, in denen wir aktiv sind,

um Chancen und Risiken besser beurteilen zu können. Die Ergebnisse der Analysen

veröffentlichen wir in Immobilienmarktberichten. Diese richten sich an Kunden sowie

unsere Partner in der FinanzGruppe, die Volksbanken und Raiffeisenbanken, mit denen

wir in den Regionen erfolgreich gemeinsame Finanzierungen realisieren.

Bayern zeichnet sich durch seine hohe Wirtschaftsleistung und Innovationskraft, eine

gute Arbeitsmarktsituation sowie die im bundesweiten Vergleich überdurchschnitt-

liche demografische Entwicklung aus. Von den erfreulichen Rahmenbedingungen

profitiert auch der bayerische Immobilienmarkt. Angesichts steigender Einwohnerzah-

len, einer wachsenden Bürobeschäftigung und hoch frequentierter Einkaufsmeilen ist

die Nachfrage nach Wohnungen sowie Büro- und Einzelhandelsflächen an den in der

Studie untersuchten Standorten – das sind München mit angrenzendem Landkreis,

Nürnberg, Fürth, Erlangen, Augsburg, Ingolstadt, Regensburg und Würzburg – anhal-

tend hoch. Dabei dürfte es auch vorerst bleiben, wenngleich die Mietdynamik in den

drei betrachteten Segmenten aufgrund des erreichten Niveaus voraussichtlich leicht

nachlassen wird.

Einen detaillierten Überblick bietet Ihnen die vorliegende Publikation, die unsere

Fachthemenreihe „Regionale Immobilienzentren“ und den „Immobilienmarkt Deutsch

land“, die wir jeweils im Frühjahr und im Herbst veröffentlichen, ergänzt. Seit einigen

Jahren analysieren wir zudem die gewerblichen Immobilienmärkte in einzelnen

Bundesländern.

Alle bislang veröffentlichten Marktberichte der DG HYP stehen Ihnen im Internet unter

www.dghyp.de/unternehmen/markt-research zum Download zur Verfügung oder

können bei uns angefordert werden.

Mit freundlichen Grüßen

Dr. René Beckert

Leiter Immobilienzentrum München

DG HYP

Dezember 2015

2Immobilienmarkt Bayern 2015 | 2016

GEWERBLICHE IMMOBILIEN IN BAYERN

Bayern als Immobilienstandort

„Bayern ist eine Erfolgsgeschichte. Die bayerische Volkswirtschaft zählt zu den

stärksten in Europa. Das Bundesland gilt als Sehnsuchtsort für Deutsche und Zu-

wanderer gleichermaßen – Bayern bietet ein Mehr an Lebensqualität.“ Mit diesen

einleitenden Worten beginnt die Studie „Bayern 2025: Alte Stärke, neuer Mut“. Die

von McKinsey durchgeführte Analyse stellt aber auch fest, dass zum Erhalt der wirt-

schaftlichen Stärke noch einige Hausaufgaben zu erledigen sind, weil die Zukunfts-

fähigkeit Bayerns im internationalen Vergleich nicht im Spitzen-, sondern im Mittel-

feld anzusiedeln ist. So finden beispielsweise große Projekte, die für die Zukunft des

Bundeslandes durchaus von Bedeutung sind, immer weniger die Unterstützung der

bayerischen Bürger. Dadurch scheiterte bereits die Bewerbung für die Olympischen

Winterspiele 2022. Dieser Widerstand könnte auch den Bau der dritten Landebahn

am Münchener Flughafen oder neue Stromtrassen verhindern. Letztlich haben es

die Bayern selber in der Hand, ob sie auch in der Zukunft im Spitzenfeld angesiedelt

sind. Die Basis dafür ist auf jeden Fall vorhanden.

Denn heute glänzt Bayern auf praktisch allen erdenklichen Handlungsfeldern mit

Bestnoten. Die Wirtschaftsleistung ist hoch. Der Arbeitsmarkt weist weitgehend Voll-

beschäftigung auf, hier mangelt es allenfalls an Fachkräften, nicht aber an Arbeits-

plätzen. Die Verschuldung je Einwohner ist die niedrigste unter den 16 Bundeslän-

dern. In den Länderfinanzausgleich zahlt Bayern in etwa so viel ein, wie Baden-

Württemberg und Hessen zusammen. Die demografische Entwicklung ist dank

Zuwanderung besser als in den anderen Flächenländern, wenngleich Geburten-

mangel und Überalterung auch vor Bayerns Landesgrenzen nicht Halt machen. Das

Bildungssystem wird oft als Referenz herangezogen. Das internationale Image ist

hervorragend, was im Wettbewerb um Investoren durchaus von Vorteil sein kann.

Die Perspektiven für den bayerischen Immobilienmarkt sind angesichts dieser

Rahmenbedingungen günstig. Entsprechend positiv haben sich die drei in diesem

Marktbericht untersuchten Segmente Handel, Büro und Wohnen entwickelt.

DIE DYNAMIK AM BAYERISCHEN IMMOBILIENMARKT IST GUT … … ABER AUCH NICHT AUFFÄLLIG HOCH

Mietanstieg kumuliert über 5 Jahre in % Mietanstieg kumuliert über 5 Jahre in %

30 30

München Bayerische Großstädte ohne München

25 Top-Standorte Deutschland (Top-7) 25 Deutsche Oberzentren (Regional-12)

20 20

15 15

10 10

5 5

0 0

Handel Büro Wohnen Handel Büro Wohnen

Quelle: BulwienGesa Quelle: BulwienGesa

3Immobilienmarkt Bayern 2015 | 2016

Bayern im Bundeslandvergleich

BAYERN: ÜBERDURCHSCHNITTLICHER EINWOHNERZUWACHS FLÄCHENLAND MIT DEM HÖCHSTEN BRUTTOINLANDSPRODUKT JE

EINWOHER

Einwohnerzahl 1994 = 100

108 Hamburg

Bremen

106 Bayern

Hessen

104 Baden-Württemberg

Deutschland

102 Nordrhein-Westf.

Saarland

100 Berlin

Niedersachsen

98 Rheinland-Pfalz

Schleswig-Holst.

96 Sachsen

Bayern Brandenburg

94 Deutschland Sachsen-Anhalt

West Thüringen

92 Mecklenburg-Vorp.

Ost (mit Berlin)

90 0 10 20 30 40 50 60 70 80 90

1994 1998 2002 2006 2010 2014 BIP je Einwohner in Tsd. Euro BIP je Erwerbstätigen in Tsd. Euro

Tausende

Quelle: Feri Quelle: Statistisches Bundesamt / VGR der Länder

BAYERN: KRÄFTIGER BESCHÄFTIGUNGSANSTIEG ARBEITSMARKT AUF VOLLBESCHÄFTIGUNGSNIVEAU

Sozialversicherungspflichtig Beschäftigte 2000 = 100 Arbeitslosenquote in %

125 20

Bayern Bayern

120 18 Deutschland

Deutschland

West West

16

115 Ost (mit Berlin)

Ost (mit Berlin)

14

110

12

105

10

100

8

95

6

90 4

85 2

2000 2003 2006 2009 2012 2015 2000 2003 2006 2009 2012 2015

Quelle: Bundesagentur für Arbeit Quelle: Bundesagentur für Arbeit

KONJUNKTURPROGNOSE DEUTSCHLAND

in % ggü. Vorjahr 2013 2014 2015 2016

Bruttoinlandsprodukt 0,3 1,6 1,8 1,6

Privater Konsum 0,6 0,9 1,8 1,3

Staatskonsum 0,6 1,6 1,9 1,0

Investitionen -1,5 3,6 3,0 2,8

Ausfuhren 1,6 4,0 6,4 5,5

Einfuhren 3,1 3,7 6,2 5,6

Arbeitslosenquote (in %) 6,9 6,7 6,4 6,4

Inflationsrate (HVPI) 1,6 0,8 0,1 1,0

Budgetsaldo (in % des BIP) 0,1 0,7 0,6 0,4

Quelle: DZ BANK AG

4Immobilienmarkt Bayern 2015 | 2016

Die wirtschaftliche Stärke Bayerns sorgt für eine wachsende Bürobeschäftigung,

volle Shopping-Center und Einkaufsmeilen sowie steigende Einwohnerzahlen. Da-

raus resultiert eine hohe Nachfrage nach gewerblichen Flächen und Wohnungen.

Besonders dynamisch zeigt sich die Region Oberbayern mit der Landeshauptstadt München ist der unangefochtene

München. Es ist kein Zufall, dass die in Bayern seit dem 1. August 2015 geltende Hotspot des deutschen Immobilien-

Mietpreisbremse weit überwiegend Städte und Gemeinden in diesem Regierungs- markts

bezirk betrifft. Münchens Immobilienmarkt ist der unangefochtene Hotspot des deut-

schen Immobilienmarkts, Mieten und Kaufpreise weisen Spitzenwerte auf. Allerdings

sind hier auch die Mieten am höchsten. Ein weiterer Wachstumsmotor sind die drei

Städte Nürnberg, Fürth und Erlangen, ohne dass hier überdurchschnittlich hohe

Mieten zu beobachten wären.

Das lässt sich aber auch für die in diesem Marktbericht betrachteten bayerischen Beste Rahmenbedingungen:

Großstädte insgesamt festhalten: Trotz der guten Vorgaben ist die Entwicklung am Trotzdem ist die Mietdynamik in

Immobilienmarkt nicht signifikant besser als im bundesdeutschen Durchschnitt. Das Bayern im deutschen Vergleich

legt zumindest der auf Seite 3 dargestellte Mietvergleich nahe. In den zurückliegen- nicht signifikant höher

den fünf Jahren konnten die Mieten für Handel, Büro und Wohnen sowohl in

München als auch in den anderen bayerischen Großstädten ordentlich zulegen. Da-

bei ist das Mietplus mal höher und mal niedriger als bei unseren bundesweiten Ver-

gleichsindizes ausgefallen. Die Referenz bilden die sieben deutschen Top-Standorte

sowie zwölf bundesweite Oberzentren. Aber nicht nur die Mietdynamik, auch die

Höhe der Mieten selbst – München ausgenommen – ist insbesondere bei Einzel-

handels- und Büroflächen nicht überdurchschnittlich hoch. Insofern sind es weniger

rekordhohe Mieten, die den bayerischen Immobilienmarkt in der Breite attraktiv ma-

chen, sondern eher das wirtschaftliche Zukunftspotenzial des Bundeslandes.

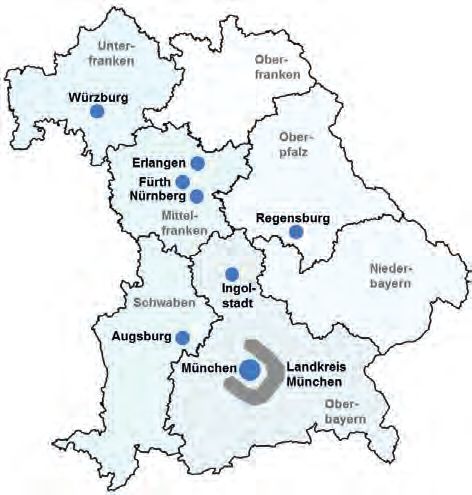

Standorte im Überblick

In diesem Marktbericht betrachten wir die Marktsegmente Handel, Büro und Woh- Standorte im Marktbericht:

nen in den acht bayerischen Großstädten. Das sind neben der Landeshauptstadt München plus Landkreis und sieben

München die Städte Augsburg, Erlangen, Fürth, Ingolstadt, Nürnberg, Regensburg weitere bayerische Großstädte

und Würzburg. Außerdem haben wir den Landkreis München, der die Metropole

weitgehend umschließt, berücksichtigt. Zusammen leben dort 3,1 Millionen

Menschen und damit etwa ein Viertel der bayerischen Bevölkerung. Der Anteil

dieser Wirtschaftszentren an den knapp über fünf Millionen sozialversicherungs-

pflichtig Beschäftigten in Bayern ist mit 36 Prozent erwartungsgemäß deutlich höher.

Noch etwas größer ist die Relation bezogen auf die Wirtschaftsleistung, die fast

40 Prozent des bayerischen Bruttoinlandsprodukts erreicht. Das Verhältnis der Ein-

zelhandelsflächen und der Wohnungen am bayerischen Gesamtbestand entspricht

wiederum in etwa dem Bevölkerungsanteil. Dagegen befindet sich in den acht

Städten und dem Landkreis München aufgrund der hier konzentrierten Verwaltungs-

aufgaben die Hälfte der bayerischen Büroflächen.

In der folgenden Tabelle werden die Standorte mit wesentlichen Kennzahlen charak- Aufbau des Marktberichts

terisiert. Das danach folgende Kapitel ab Seite 7 betrachtet die demografische Ent-

wicklung in Bayern. Die Entwicklung der Segmente Handel, Büro und Wohnen

haben wir in jeweils einem eigenen Abschnitt ab Seite 11, 16 und 21 zusammenge-

fasst. Daran schließen sich ab Seite 26 die Immobilienmarktprofile der einzelnen

Standorte, beginnend mit München, an.

5Immobilienmarkt Bayern 2015 | 2016

ANALYSIERTE IMMOBILIENSTANDORTE

Quelle: DZ BANK AG

PROFIL DER STANDORTE IM BERICHT (DATEN FÜR 2014)

Ein- Haus- Verfügb. Arbeits- BIP pro Verarbeiten- Einzelhan- Büro- Wohnungs-

Regionen / Städte wohner halte Einkommen losenquote Kopf Beschäftigte des Gewerbe delsfläche fläche bestand

in Tau- in Tau- mtl. in in Tau- in % der Anteil Beschäf- in Tausend in Tausend

send send Euro *) in % in Euro *) send Einwohner tigte in % m² m² in Tausend

München 1.417 837 1.869 5,2 52.900 776 55 13 2.054 13.279 773

Landkreis München 331 169 2.018 3,0 82.300 203 61 19 532 4.335 157

Nürnberg 499 281 1.492 7,6 45.900 285 57 18 1.269 3.900 271

Fürth 120 61 1.659 6,7 38.300 42 35 29 344 549 62

Erlangen 106 58 1.527 4,1 55.400 89 84 33 300 1.117 62

Augsburg 278 148 1.325 6,7 41.100 136 49 21 915 1.713 149

Ingolstand 130 63 1.452 3,6 56.100 95 74 45 448 582 64

Regensburg 141 85 1.479 4,4 71.100 109 78 27 697 1.214 87

Würzburg 124 78 1.488 4,5 46.600 84 68 10 512 1.183 76

Städte ohne München 1.398 774 1.467 5,9 49.400 840 60 24 4.486 10.259 770

Alle Standorte 3.145 1.780 1.625 5,5 54.090 1.819 58 19 7.073 27.873 1.700

Bayern 12.560 5.990 1.617 3,8 35.200 5.060 40 21 29.364 55.000 6.292

Anteil Bayern in % 25 30 36 24 51 27

Regional-12 4.737 2.685 1.396 7,4 40.304 2.365 49 15 10.084 35.256 2.580

Top-7 9.564 5.621 1.503 8,7 43.602 4.734 47 12 16.392 79.154 5.152

Regional-12 (Oberzentren): Augsburg, Bremen, Darmstadt, Dresden, Essen, Hannover, Karlsruhe, Leipzig, Mainz, Mannheim, Münster, Nürnberg

Top-7 (Top-Standorte): Berlin, Düsseldorf, Frankfurt, Hamburg, Köln, München, Stuttgart

Quelle: BA, BulwienGesa, Destatis, Feri, Städte Dresden und Leipzig, eigene Berechnungen *) in Preisen von 2000

6Immobilienmarkt Bayern 2015 | 2016

Demografische Entwicklung in Bayern

Immobilien sind generell stärker als andere Güter von demografischen Trends be- Immobilien sind von

troffen, weil sich Lage, Größe und Struktur der Objekte nicht kurzfristig oder nur mit demografischen Trends stärker

hohem Aufwand an den Bedarf vor Ort anpassen lassen. Mit Blick auf die bei Immo- betroffen

bilien hohen Investitionen resultiert daraus ein erhebliches wirtschaftliches Risiko,

wenn etwa die Mieterlöse wegen demografischer Verschiebungen hinter den Erwar-

tungen zum Kaufzeitpunkt zurückbleiben. Deshalb ist es für Immobilieninvestoren

unabdingbar, die demografischen Gegebenheiten an den relevanten Standorten ge-

nau „unter die Lupe“ zu nehmen. Die langen Prognosezeiträume bringen allerdings

eine erhebliche Unschärfe mit sich, weil sich auch kleinere Prognosefehler über

viele Jahre zu einer erheblichen Abweichung kumulieren können.

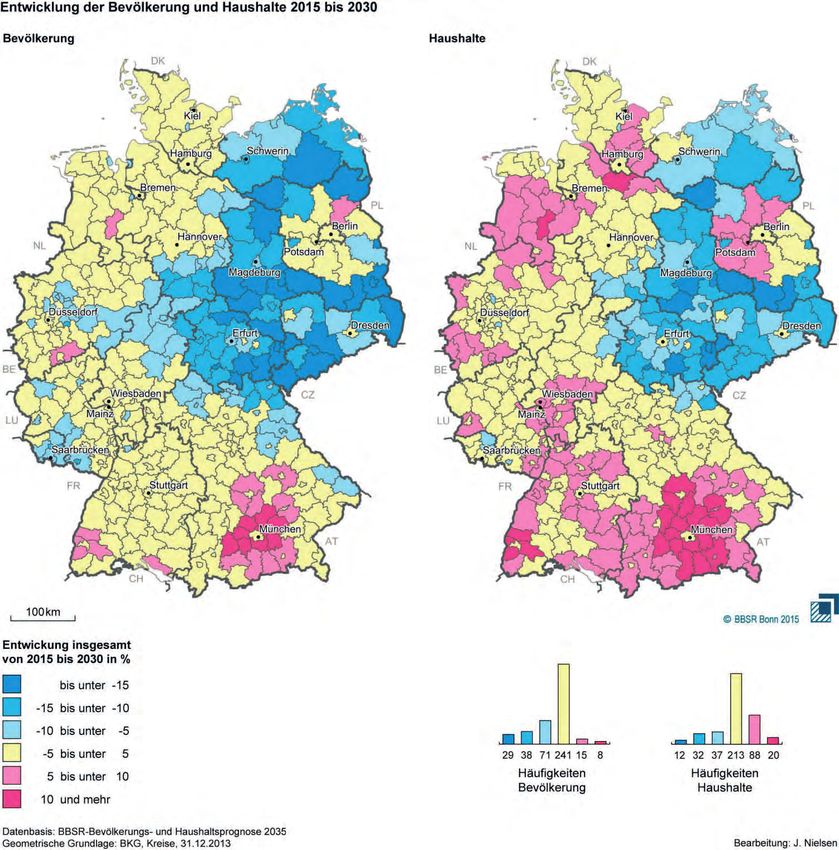

RELATIV GERINGER BEVÖLKERUNGSSCHWUND BIS 2060: AUS DEMOGRAFISCHER SICHT STEHT BAYERN LANGFRISTIG AM BESTEN DA

Prognostizierte Bevölkerungsentwicklung von 2015 bis 2060 in % für die Flächenländer

-2 -3

-5

-11 -11

-13 -12

-15 -15 -15

-19

-20 -21 -20

-21

-24 -25

-25

-28 -28

-29 -30

-32 -32

-34

-37

Bayern Baden- Hessen Nordrhein- Nieder- Schleswig- Rheinland- Sachsen Branden- Saarland Mecklenburg- Thüringen Sachsen-

Württemberg Westfalen sachsen Holstein Pfalz burg Vorpommern Anhalt

Variante 1 (Nettomigration 100.000 Menschen) Variante 2 (Nettomigration 200.000 Menschen)

Quelle: Statistisches Bundesamt

In Bayern wird sich das demografische Gefüge allerdings weniger verschieben als in Bayern steht demografisch unter

den meisten anderen Bundesländern. Lediglich Baden-Württemberg und Hessen den deutschen Flächenländern am

können noch einigermaßen mithalten. Das ist das Ergebnis der 2015 veröffentlichten besten da

13. koordinierten Bevölkerungsvorausberechnung des Statistischen Bundesamts.

Die Alterung der Gesellschaft, die aus der anhaltend niedrigen Geburtenrate resul-

tiert, und das damit zusammenhängende rückläufige Arbeitskräftepotenzial machen

wie auch die aller Voraussicht nach anhaltende Landflucht nicht vor den bayerischen

Landesgrenzen Halt. Die Auswirkungen werden aber erheblich gedämpft, weil die

Bevölkerung langfristig – die Prognose reicht bis 2060 – nur relativ gering schrump-

fen soll. In der Variante 1 mit einer jährlichen Nettomigration von 100.000 Menschen

sinkt sie um 11 Prozent, in der Variante 2 mit einer doppelt so hohen Nettomigration

geht sie dahingegen mit 2 Prozent kaum merklich zurück. Auf dem Weg dahin wird

die Einwohnerzahl nach der Prognose bis zum Ende des kommenden Jahrzehnts in

beiden Varianten sogar noch minimal auf rund 13 Millionen Einwohner zulegen.

Allerdings gibt es auch in Bayern große regionale Unterschiede. Getragen wird die Allerdings gibt es regionale Unter-

vergleichsweise gute demografische Prognose vor allem durch die Region Ober- schiede, die sich grob als Nord-Süd-

bayern sowie den angrenzenden Landstrichen. Die in der umseitigen Karte darge- Gefälle charakterisieren lassen

stellten Berechnungen des Bundesinstituts für Bau-, Stadt- und Raumforschung zei-

gen, dass keine andere deutsche Region dieser Größe eine ähnlich gute demografi-

7Immobilienmarkt Bayern 2015 | 2016

sche Entwicklung aufweist. Dadurch kann die Abwanderung aus strukturschwäche-

ren Gebieten, vor allem in Unter- und Oberfranken, ausgeglichen werden. Verein-

facht resultiert daraus – bezogen auf die demografische Entwicklung – ein

bayerisches Nord-Süd-Gefälle.

ENTWICKLUNG DER BEVÖLKERUNG UND DER HAUSHALTE VON 2015 BIS 2030

Quelle: BBSR Bonn 2015 Datenbasis: BBSR-Bevölkerungs- und Haushaltsprognose 2035

Die demografischen Prognosen können allerdings erheblich von der tatsächlichen Unsicherheitsfaktor Zuwanderung

Entwicklung in der Zukunft abweichen. Der große Unsicherheitsfaktor heißt Zuwan-

derung. Diese ist sowohl für die Bundesrepublik insgesamt, aber auch für die Bun-

desländer sowie die jeweiligen Städte und Gemeinden im Zeitablauf erheblichen

8Immobilienmarkt Bayern 2015 | 2016

Schwankungen ausgesetzt. Für Deutschland insgesamt zeigt die folgende linke

Abbildung, dass die relativ stabile natürliche Bevölkerungsentwicklung von den an-

gesprochenen Schwankungen aus Zu- und Abwanderung überlagert wird. Klar ist

lediglich, dass die Bevölkerung durch den negativen Saldo aus Geburten und

Sterbefällen derzeit jährlich um rund 200.000 Menschen schrumpft. Dagegen hat die

hohe Zuwanderung seit 2011, vor allem aus den krisengeschüttelten europäischen

Peripheriestaaten, dafür gesorgt, dass die deutsche Einwohnerzahl seitdem jährlich

in zunehmendem Umfang gestiegen ist. 2014 kam es so zum stärksten

Bevölkerungszuwachs seit 20 Jahren.

ZUWANDERUNG IST DER GROSSE UNSICHERHEITSFAKTOR FÜR DIE REKORDWERT BEI DEN ASYLBEWERBERZAHLEN ERWARTET

ZUKÜNFTIGE BEVÖLKERUNGSENTWICKLUNG

1.000 Asylbewerber in Tausend

900

Nettozuwanderung in Tausend

800 Saldo Geburten/Sterbefälle in Tausend 800

Bevölkerungsveränderung in Tausend

600 700

600

400

500

200 400

300

0

200

-200

100

-400 0

1989 1994 1999 2004 2009 2014 1990 1995 2000 2005 2010 2015e

Quelle: Statistisches Bundesamt, eigene Berechnungen Quelle: Bundesamt für Migration und Flüchtlinge

Solche Trends können aber kurzlebig sein. Während die Zuwanderung aus den Asylbewerberzahl wird 2015 einen

südeuropäischen Ländern im Zuge des wirtschaftlichen Aufschwungs der Eurozone historischen Rekordwert erreichen

wieder nachlassen dürfte, strömen derzeit in weit größerer Zahl Menschen nach

Deutschland, darunter viele Kriegsflüchtlinge aus Syrien, aber auch viele Afrikaner,

Afghanen oder Kosovaren. Im August hat das Bundesamt für Migration und Flücht-

linge bis zu 800.000 Asylbewerber erwartet. Inzwischen werden aber auch noch

höhere Zahlen gehandelt. Wie groß die Anzahl derer ist, die in diesem und den

folgenden Jahren noch kommen werden und wie viele Menschen davon dauerhaft

oder zumindest für längere Zeit bleiben werden, ist völlig unklar.

Ein großer Teil der eintreffenden Flüchtlinge ist noch relativ jung. Das kann für den Arbeitskräfte werden knapp,

deutschen Arbeitsmarkt sehr vorteilhaft sein, wenn die Integration in den Arbeits- wenn 2025 bis 2035 die Babyboomer

markt gut gelingt. Denn der Fachkräftemangel, über den die Wirtschaft schon seit in Rente gehen

geraumer Zeit klagt, könnte in der Zukunft noch weit brisanter werden. Der Alte-

rungseffekt wird vor allem in den Jahren von 2025 bis 2035 kräftig ausfallen, wenn

die Babyboomer, also die geburtenstarken Jahrgänge von 1960 bis 1970, das

Rentenalter erreichen. Dann wird die Zahl der über 65-jährigen gegenüber heute um

ein Fünftel zulegen. Der Wirtschaft gehen im Gegenzug entsprechend viele Arbeits-

kräfte verloren. Bis 2060 könnte die Zahl der beruflich potenziell Aktiven – die

Altersgruppe der 20- bis 65-jährigen – von heute 49 Millionen auf 34 Millionen

sinken.

9Immobilienmarkt Bayern 2015 | 2016

Doch welche Auswirkungen ergeben sich aus den demografischen Überlegungen Demografische Auswirkungen auf

für den bayerischen Immobilienmarkt? den Immobilienmarkt

» Wohnen: Weil die Personenzahl je Haushalt sinkt, nimmt die Wohnungsnach-

frage auch bei konstanter Einwohnerzahl zu. Das wirkt sich in Regionen mit sin-

kender Einwohnerzahl stabilisierend auf die Wohnungsnachfrage aus, während

in Wachstumsregionen der Wohnraumbedarf, der sich aus der zunehmenden

Einwohnerzahl ergibt, noch vergrößert wird. Daher kann für Oberbayern und die

angrenzenden Regionen eine anhaltend hohe Wohnungsnachfrage erwartet

werden. Angesichts des relativ hohen Mietniveaus sollte der Wohnungsbau hier

für Investoren ausreichend attraktiv sein, sodass das Wohnungsangebot

sukzessive steigen wird. Dagegen besteht vor allem für Teile von Franken

abseits der Städte ein zunehmendes Risiko von Angebotsüberhängen am

Wohnungsmarkt.

» Büro: Die Büronachfrage könnte auch an den bayerischen Bürostandorten un-

ter demografischen Trends leiden. Das dürfte vor allem dann der Fall sein,

wenn die Beschäftigtenzahl aufgrund der Alterung der Gesellschaft zurückgeht.

» Handel: Auch im Handel könnten sich demografische Entwicklungen negativ

auswirken. Insgesamt bleiben die Einwohnerzahl und die daraus abgeleitete

Konsumnachfrage zwar voraussichtlich weitgehend stabil. Aber regional dürfte

es zu Verschiebungen kommen: ein Plus im Süden aufgrund der Zuwanderung

sowie ein abwanderungsbedingtes Minus an der nördlichen Landesgrenze. Die

zunehmende Alterung könnte die Nachfrage insgesamt schwächen. Tendenziell

geht mit dem Eintritt in den Ruhestand das Einkommen zurück. Steigt der

Seniorenanteil, geht ceteris paribus der Konsum zurück. Die abnehmende

Mobilität im Alter könnte sich negativ auf die Kundenfrequenz im stationären

Handel auswirken.

10Immobilienmarkt Bayern 2015 | 2016

Handel – Marktsituation und Prognose

Die Vorgaben für den Einzelhandel sind so gut wie lange nicht mehr. Die Löhne zie- Die Stimmung im Handel ist so gut

hen kräftig an, in Bayern sogar noch etwas stärker als in Deutschland insgesamt. wie lange nicht mehr

Und die Rentner, die in der Vergangenheit oft mit Nullrunden oder winzigen Anhe-

bungen zurechtkommen mussten, dürfen sich nach der schon 2015 ordentlichen Er-

höhung ihrer Bezüge im kommenden Jahr auf das höchste Plus seit 1993 freuen: Im

westdeutschen Bundesland Bayern sind es 4,35 Prozent. Zudem wird das hohe no-

minale Plus dank der niedrigen Inflation nur geringfügig von Preissteigerungen auf-

gezehrt und steht den Haushalten in hohem Maße auch tatsächlich für zusätzlichen

Konsum zur Verfügung. Vor allem der niedrige Ölpreis wirkt Preissteigerungen bei

anderen Gütern entgegen. Weiter erhöht wird die Spendierfreude der Deutschen

noch von den niedrigen Zinsen, die das Sparen unattraktiv machen. Zudem dürften

die guten Bedingungen für den Handel auch weiterhin Bestand haben: Die Wachs-

tumsaussichten für die deutsche Wirtschaft sind positiv, die Beschäftigungslage

bleibt gut und das niedrige Zinsniveau wird vorerst weiter Bestand haben.

KRÄFTIGES EINKOMMENSPLUS, SOWOHL BEI ARBEITNEHMERN … … ALS AUCH BEI RENTNERN

Arbeitnehmerentgelt je Arbeitnehmer Jährliche Rentenerhöhung in % (Westdeutschland)

(links in % gegenüber Vorjahr, rechts in Euro) 5

6 42.000 4,4 4,4

Bayern ggü. Vorjahr in % (links)

5 Deutschland ggü. Vorjahr in % (links) 40.000 4

Bayern in Euro (rechts)

3,4

Deutschland in Euro (rechts)

4 38.000

2,9

3

3 36.000 2,4

2,2 2,2 2,1

1,9

2 34.000 2 1,7 1,7

1,3

1 32.000 1,0 1,1 1,0

1,0

1 0,6

0,5 0,4 0,5

0 30.000 0,3

0,0 0,0

-1 28.000 0

1994 1998 2002 2006 2010 2014 1992 1996 2000 2004 2008 2012 2016

Quelle: Volkswirtschaftliche Gesamtrechnungen der Länder Quelle: Deutsche Rentenversicherung

DAS KONSUMKLIMA IST ZULETZT ETWAS GEFALLEN, DAS NIVEAU GUT FÜR DEN EINZELHANDEL: DER TOURISMUS IN BAYERN IST AUF

IST ABER NACH WIE VOR HOCH WACHSTUMSKURS

18 36

GfK Konsumklima

16 34

14 32

12 30

10 28

8 26

6 24

4 22

2 20

0 18

-2 16

-4 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011 2013 2015

2001 2003 2005 2007 2009 2011 2013 2015 Jährliche Besucherankünfte in Bayern in Millionen

Quelle: GfK Quelle: Statistische Bundesamt

11Immobilienmarkt Bayern 2015 | 2016

Dementsprechend ist die Konsumneigung, das zeigen die hohen Werte des GfK- Hohe Konsumneigung und immer

Konsumklimabarometers, derzeit weitaus höher als in den vergangenen Jahren. Das mehr Touristen sorgen für steigende

ist aber noch nicht alles. Dazu kommen noch Touristen, die in steigendem Maße Umsätze

und in nicht zu unterschätzender Höhe zu den Verkaufsumsätzen beitragen. Denn

der seit jeher bedeutende Tourismus im mit Naturschönheiten und attraktiven

Städten gut ausgestatteten Bayern weist seit langem einen kräftigen Wachstums-

kurs auf. Binnen 20 Jahren sind die jährlichen Besucherankünfte um zwei Drittel von

20 Millionen auf über 33 Millionen Gäste gestiegen. Diese guten Vorgaben schlagen

sich auch deutlich in den Statistiken nieder. Der 2009 nach langer Stagnation einge-

setzte Trend steigender Umsätze hält an. Im laufenden Jahr hat sich die Dynamik

zudem sichtlich gegenüber den Vorjahren beschleunigt. In den ersten acht Monaten

des laufenden Jahres legten die Umsätze mit einer durchschnittlichen Jahresrate

von 2,6 Prozent zu, deutlich schneller als 2013 und 2014 mit Wachstumsraten von

1,7 beziehungsweise 1,9 Prozent. Im „Vollbeschäftigungsland“ Bayern waren die Der bayerische Einzelhandel

Verbraucher noch großzügiger, hier konnte sich der Einzelhandel im aktuellen Jahr wächst schneller als im bundes-

über ein Plus von 3,2 Prozent freuen. weiten Durchschnitt

POSTIVE UMSATZENTWICKLUNG IM EINZELHANDEL WEITER STARKES WACHSTUM VON E-COMMERCE

Umsatzentwicklung im deutschen Einzelhandel (ohne Kfz) Umsatzentwicklung von E-commerce in Deutschland

4 120 50 10

3 115

2 110 40 8

1 105

30 6

0 100

-1 95 20 4

-2 90

10 2

-3 85

-4 80 0 0

2000 2003 2006 2009 2012 2015e

-5 75

2000 2003 2006 2009 2012 2015 E-commerce-Umsatz in Mrd. Euro (links)

Nominal ggü. Vorjahr in % 2000 = 100 in jeweiligen Preisen Anteil am Einzelhandelsumsatz in % (rechts)

Quelle: Statistisches Bundesamt Quelle: HDE

Der Trend der weit überdurchschnittlichen E-Commerce-Zuwachsraten trifft auch auf Trotz weiterhin starkem

Bayern zu. So konnte der Versand- und Internet-Einzelhandel hier 2015 von Januar E-Commerce kann auch der

bis August ein Umsatzplus von fast 11 Prozent gegenüber dem Vorjahr verbuchen. stationäre Einzelhandel

Weil das überproportionale Wachstum des Online-Handels zulasten des stationären spürbar zulegen

Handels geht, ist dessen Umsatzanteil seit der Jahrtausendwende von fast 100 Pro-

zent auf gegenwärtig rund 90 Prozent gesunken. Das führte in den zurückliegenden

Jahren immer wieder zu rückläufigen beziehungsweise stagnierenden Umsätzen im

stationären Handel. Das ist derzeit dank des insgesamt kräftigen Wachstums aber

anders. So konnte sich im laufenden Jahr auch der stationäre Einzelhandel ein

ordentliches Stück vom größer werdenden Kuchen abschneiden. In den bayerischen

Ladengeschäften legte der Umsatz mit 3 Prozent nur marginal langsamer als das

Gesamtaggregat zu.

Für den in diesem Marktbericht betrachteten innerstädtischen Einzelhandel sieht es Städte sind „in“: Steigende

noch besser aus. Städte sind „in“, ob zum Wohnen oder als Reiseziel, die Einwoh- Einwohner- und Besucherzahlen

nerzahlen zeigen in vielen Großstädten genauso wie die Besucherstatistiken deut- weiten das Kundenpotenzial aus

12Immobilienmarkt Bayern 2015 | 2016

lich nach oben. Damit wird die Käuferbasis an den meisten der betrachteten

Standorte breiter, sodass das Interesse der Retailer an attraktiven Verkaufsflächen

entsprechend groß ausfällt. Das betrifft insbesondere die Städte mit einem beson-

ders ausgeprägten Einwohnerzuwachs wie München, Ingolstadt oder Regensburg.

Ein günstiger Trend lässt sich auch bei der Entwicklung der Verkaufsfläche je Ein- Die Flächenproduktivität hat sich

wohner und der sich stabilisierenden Flächenproduktivität erkennen. Letztere sank nach langem Rückgang stabilisiert

seit den 1990er Jahren bis etwa Mitte des vergangenen Jahrzehnts fast kontinuier-

lich ab. Dazu trugen verschiedene Faktoren bei: Der Ausweitung der Verkaufsfläche

stand eine rückläufige bis stagnierende Einwohnerzahl gegenüber. Hinzu kam die

nur verhaltene Umsatzentwicklung. Seit einigen Jahren hat sich das Bild aber ge-

wandelt. Der Einwohnerzuwachs sorgt dafür, dass sich die Verkaufsfläche je Ein-

wohner stabiler entwickelt. Das gilt auch für die Flächenproduktivität, dem Verkaufs-

umsatz je Quadratmeter Einzelhandelsfläche. Mit Blick auf den Aufschwung, den die

meisten Innenstädte in den vergangenen Jahren erfahren haben, dürfte die Lage

hier sogar noch besser sein, als im Einzelhandel insgesamt. Das bedeutet aber im

Umkehrschluss, dass sich periphere Einkaufslagen negativer als der Durchschnitt

entwickeln und weit weniger von der insgesamt guten Stimmung im Einzelhandel

profitieren können.

DIE VERKAUFSFLÄCHE JE EINWOHNER STEIGT NICHT MEHR DER RÜCKGANG DER FLÄCHENPRODUKTIVITÄT IST GESTOPPT

Verkaufsfläche je Einwohner in Quadratmetern Umsatz in Euro je Quadratmeter (in Preisen von 2000)

4,0 5.000

3,5 4.500

3,0

4.000

2,5

3.500

2,0

3.000

1,5

1,0 2.500

0,5 2.000

1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

Städte ohne München Regional-12 Städte ohne München Regional-12

München Top-7 München Top-7

Quelle: Feri Quelle: Feri

Die hohe Flächennachfrage schlägt sich in einer anhaltend steigenden Spitzenmiete Spitzenmiete im Einzelhandel

in den 1A-Lagen nieder. Vor allem in München geht es seit fast zwei Jahrzehnten ist im Aufwind

kontinuierlich aufwärts, die Marke von 350 Euro für einen Quadratmeter Verkaufsflä-

che dürfte bei anhaltender Mietdynamik bald erreicht sein. Etwas verhaltener geht

es dagegen in den bayerischen Oberzentren bergauf. Denn während die Münchener

Spitzenmiete heute fast 70 Prozent höher ist als vor 20 Jahren, konnten die Mieten

in den Oberzentren in dieser Zeit lediglich um 10 Prozent steigen. Der Grund ist die

von 2000 und 2006 zu beobachtende gegenläufige Mietentwicklung zwischen Top-

Standorten und Oberzentren. Die Schere hat sich in Bayern sogar noch weiter als im

bundesweiten Vergleich geöffnet. Danach konnten die bayerischen Oberzentren im

Durchschnitt aber wieder etwas aufholen. Das niedrigere Mietniveau gegenüber

dem bundesweiten Vergleichswert ist im Wesentlichen der vergleichsweise hohen

Einwohnerzahl der im Index „Regional-12“ enthaltenen Oberzentren geschuldet.

13Immobilienmarkt Bayern 2015 | 2016

DIE SPITZENMIETE IM BAYERISCHEN EINZELHANDEL STEIGT … … IN ETWA SO SCHNELL WIE IM BUNDESWEITEN DURCHSCHNITT

Spitzenmiete in Euro je Quadratmeter Spitzenmiete 1995 = 100

350 170

160

300

150

140

250

130

200 120

110

150

100

90

100

80

50 70

1995 1997 1999 2001 2003 2005 2007 2009 2011 2013 2015e 1995 1997 1999 2001 2003 2005 2007 2009 2011 2013 2015e

Städte ohne München Regional-12 Städte ohne München Regional-12

München Top-7 München Top-7

Quelle: BulwienGesa, Prognose DZ BANK AG Quelle: BulwienGesa, Prognose DZ BANK AG

Die Spanne der Spitzenmieten in den bayerischen Oberzentren ist groß. Sie reichte Spitzenmiete weist große Spanne in

2014 von 35 Euro je Quadratmeter in Fürth bis zu 140 Euro in Nürnberg, Bayerns der absoluten Höhe, aber auch in der

führendem Einzelhandelsstandort nach München. Der Durchschnitt der bayerischen Mietdynamik auf

Oberzentren liegt bei 105 Euro, rund einem Drittel des Münchener Niveaus. Eben-

falls groß sind die Unterschiede in der Mietdynamik. Die Spitzenmiete stieg von

2004 bis 2014 um weniger als 20 Prozent in Augsburg, Fürth und Ingolstadt bis zu

über 50 Prozent in Erlangen. In München und Nürnberg zog sie jeweils um ein Drit-

tel an, in Regensburg und Würzburg waren es noch ein paar Prozentpunkte mehr.

Neben Einflussfaktoren wie der wirtschaftlichen Entwicklung der Stadt oder dem

Einwohnerwachstum sind zwei Faktoren bedeutsam: Das ist zum einen die Konkur-

renzsituation, die von einem nahegelegenen attraktiven Standort oder auch von

peripheren Einkaufszentren herrührt. Ersteres trifft auf Fürth zu, dessen Einzelhan-

del unter dem benachbarten Nürnberg leidet. Letzteres ist in Ingolstadt zu finden.

Der zweite Faktor ist die Verkaufsflächenentwicklung. Vor allem die Eröffnung groß-

flächiger Shopping-Center kann die Mietentwicklung über einen längeren Zeitraum –

wie in Regensburg mit den 2002 eröffneten Regensburg Arcaden – dämpfen.

GROSSE SPANNWEITE BEI DEN EINZELHANDELSMIETEN (2014)

56% 320

36% 39%

33% 33%

28%

17% 16%

13%

140

125

105 110

90

75 75

35

Fürth Erlangen Regensburg Ingolstadt Städte ohne Augsburg Würzburg Nürnberg München

München

Spitzenmiete 2014 in Euro je m² Anstieg der Spitzenmiete von 2004 bis 2014 in %

Quelle: BulwienGesa

14Immobilienmarkt Bayern 2015 | 2016

Die guten Vorgaben für den bayerischen Einzelhandel in den Innenstadtlagen der Prognose: Die positive

Großstädte dürften in diesem Jahr und auch 2016 für eine insgesamt steigende Entwicklung im Einzelhandel hält

Spitzenmiete sorgen. Wir gehen allerdings davon aus, dass sich das Tempo des an, das Tempo des Mietanstiegs

Mietanstiegs verlangsamen wird. Nach der spürbaren Aufwärtsbewegung der ver- sollte aber nachlassen

gangenen Jahre sind die Mieten schon kräftig gestiegen, sodass das Potenzial für

weitere Mieterhöhungen geringer geworden ist. Außerdem stoßen Investitionen in

Einzelhandelslagen auf ein großes Interesse bei Anlegern, was zu mehr Projektent-

wicklungen und somit zu einer steigenden Verkaufsfläche führt. Insgesamt bleibt die

Aussicht für den innerstädtischen Einzelhandel aber positiv. So dürfte sich auch der

starke Flüchtlingszustrom in einem steigenden Kundenpotenzial und einem entspre-

chenden Plus der Einzelhandelsumsätze niederschlagen.

PROGNOSE HANDEL

2014 2015e 2016e

München Spitzenmiete in Euro je m² (in % ggü. Vorjahr) 320 (1,6) 335 (4,7) 340 (1,5)

Nürnberg Spitzenmiete in Euro je m² (in % ggü. Vorjahr) 140 (3,7) 143 (2,1) 145 (1,4)

Fürth Spitzenmiete in Euro je m² (in % ggü. Vorjahr) 35 (0,0) 35 (0,0) 36 (2,9)

Erlangen Spitzenmiete in Euro je m² (in % ggü. Vorjahr) 75 (0,0) 77 (2,0) 78 (2,0)

Augsburg Spitzenmiete in Euro je m² (in % ggü. Vorjahr) 110 (0,0) 110 (0,0) 112 (1,8)

Ingolstadt Spitzenmiete in Euro je m² (in % ggü. Vorjahr) 90 (0,0) 91 (1,1) 91 (0,0)

Regensburg Spitzenmiete in Euro je m² (in % ggü. Vorjahr) 75 (7,1) 77 (2,7) 79 (2,6)

Würzburg Spitzenmiete in Euro je m² (in % ggü. Vorjahr) 125 (4,2) 127 (1,6) 130 (2,4)

Standorte ohne München Spitzenmiete in Euro je m² (in % ggü. Vorjahr) 105 (2,7) 106 (1,4) 108 (1,6)

Die Spitzenmiete repräsentiert einen Mittelwert aus den obersten 3 bis 5 Prozent der Vermietungen des Marktes, sodass der angegebene Wert nicht der

absoluten Top-Miete entspricht.

Quelle: BulwienGesa, Feri, Prognose DZ BANK AG

15Immobilienmarkt Bayern 2015 | 2016

Büro – Marktsituation und Prognose

Die Erfolge von Bayern als Wirtschaftsstandort sind in der schon beschriebenen Die gute wirtschaftliche Entwicklung

günstigen Lage auf dem Arbeitsmarkt des Bundeslandes deutlich sichtbar. Damit sorgt für einen kräftigen Anstieg der

einhergehend hat sich die Zahl der Bürobeschäftigten in den zurückliegenden Bürobeschäftigung

Jahren stetig nach oben entwickelt. In München – Stadt plus Landkreis – und den

sieben Oberzentren hat sich deren Zahl von 2004 bis 2014 von rund 700.000 auf

etwa 800.000 ausgeweitet. Diesem Plus von rund 14 Prozent steht eine Ausweitung

der Büroflächen von 11 Prozent gegenüber. Denn während Finanzmarkt- und Euro-

schuldenkrise den Arbeitsmarkt weitgehend unbeeindruckt gelassen haben, ist die

Entwicklung von neuen Büroprojekten merklich ins Stocken geraten.

DANK DER GUTEN BESCHÄFTIGUNGSLAGE WERDEN IN MÜNCHEN … … UND IN DEN OBERZENTREN MEHR BÜROFLÄCHEN BENÖTIGT

19,0 480 11,0 330

18,0 460 10,5 320

17,0 440 10,0 310

16,0 420 9,5 300

15,0 400 9,0 290

14,0 380 8,5 280

13,0 360 8,0 270

12,0 340 7,5 260

11,0 320 7,0 250

1994 1998 2002 2006 2010 2014 1994 1998 2002 2006 2010 2014

Bürofläche München+Landkreis in Mio. m² (links) Bürofläche Städte ohne München in Mio. m² (links)

Bürobeschäftigte München+Landkreis in Tausend (rechts) Bürobeschäftigte Städte ohne München in Tausend (rechts)

Quelle: Feri Quelle: Feri

Die Schere zwischen der Entwicklung der Bürobeschäftigung und der Bürofläche, In den letzten Jahren hat sich die

die sich bis etwa 2012 weiter geöffnet hat, wird inzwischen aber wieder kleiner. Flächenausweitung beschleunigt

Denn während sich der Beschäftigungsaufbau etwas verlangsamt hat, hat die und der Beschäftigtenzuwachs

Fertigstellung neuer Büroflächen wieder Fahrt aufgenommen. Schließlich ist das abgebremst

Investoreninteresse an Büroobjekten in attraktiven Lagen groß. Dazu haben sowohl

der Trend steigender Büromieten als auch der deutlich gewachsene Renditeabstand

zum Anleihemarkt beigetragen.

Damit ist der einige Jahre anhaltende Trend einer im Durchschnitt rückläufigen Die Leerstandsquote ist vor allem in

Bürofläche je Bürobeschäftigten zum Halten gekommen, seit 2012 sinken die Werte München kräftig gesunken

nicht mehr. Die Leerstandsquote hat sich dagegen bis zuletzt rückläufig entwickelt.

Sie ist, wie die umseitige rechte Grafik zeigt, vor allem in München von in der Spitze

10 Prozent auf aktuell etwa 6 Prozent stark gefallen. Damit hat sich der große

Abstand im Leerstandsniveau zwischen den bayerischen Oberzentren und der

Landeshauptstadt stark eingeengt. Allerdings dürfte sich aufgrund der beschriebe-

nen gegenläufigen Entwicklung von Büroflächen und -beschäftigung auch der Abbau

leer stehender Büroflächen spürbar verlangsamen. Möglich ist aber auch, dass das

mit Blick auf den Flüchtlingszustrom immer drängender werdende Wohnungs-

problem in den Großstädten dazu führt, dass die Umwandlung von nicht mehr zeit-

gemäßen Büroflächen in Wohnraum stärker vorangetrieben wird.

16Immobilienmarkt Bayern 2015 | 2016

DIE RECHNERISCHE BÜROFLÄCHE JE BÜROBESCHÄFTIGTEN IST DER ANTEIL LEER STEHENDER BÜROFLÄCHEN HAT SICH VOR ALLEM

ZURÜCKGEGANGEN IN MÜNCHEN SPÜRBAR VERKLEINERT

Bürofläche je Bürobeschäftigten in m² Leerstandsquote in %

40 12

10

38

8

36

6

34

4

32

2

30 0

1994 1998 2002 2006 2010 2014 1994 1998 2002 2006 2010 2014

München Top-7 München Top-7

Städte ohne München Regional-12 Städte ohne München Regional-12

Quelle: Feri Quelle: Feri

Infolge der guten wirtschaftliche Lage und der steigenden Mieten ist der Büroneubau Der Büroneubau zieht wieder an

wieder in Schwung gekommen. Das ist sowohl in München als auch in den Ober-

zentren am gestiegenen Flächenneuzugang ersichtlich, der allerdings zuvor

– bis 2012 – stark eingebrochen war. Damit ist der starke relative Anstieg des Flä-

chenneuzugangs vor allem den niedrigen Werten von 2012 geschuldet, nicht aber

einem besonders hohen Bauvolumen im vergangenen Jahr. Denn sowohl in Mün-

chen als auch in den bayerischen Oberzentren lag der Büroflächenneuzugang 2014

ein gutes Stück unter dem Mittelwert der vorangegangenen 20 Jahre. Angesichts

der anziehenden Aktivitäten im Bürobau dürfte dieser Mittelwert im laufenden Jahr

aber wieder erreicht beziehungsweise leicht überschritten werden.

ES WERDEN WIEDER MEHR BÜROFLÄCHEN GEBAUT IN RELATION ZUM FLÄCHENBESTAND WEIST DAS NEUBAUVOLUMEN

EINE GROSSE BANDBREITE AUF

Büroflächenneuzugang in Tausend Quadratmetern

500 400 Ingolstadt 1,39

400 320 Regensburg 1,36

Fürth 1,10

300 240

München 1,09

200 160

Erlangen 1,02

100 80 Nürnberg 0,80

Augsburg 0,44 Jährlicher Büroflächenneu-

0 0 zugang in % des Flächen-

1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 bestandes (Durchschnitt von

München (links) Städte ohne München (rechts) Würzburg 0,41

2010 bis 2014)

Quelle: BulwienGesa Quelle: BulwienGesa, Feri

Dabei ist das Ausmaß neuer Büroflächen an den einzelnen Standorten höchst un- Der Büroflächenneuzugang weist

terschiedlich. Das zeigt die obige rechte Grafik, die den Flächenneuzugang in Rela- eine relativ große Bandbreite auf

tion zur gesamten Bürofläche des Standorts setzt. Ganz vorne liegen die beiden

17Immobilienmarkt Bayern 2015 | 2016

dynamisch wachsenden Städte Ingolstadt und Regensburg. Hier sind im Durch-

schnitt von 2010 bis 2014 pro Jahr rund 1,4 Prozent des Flächenbestands neu hin-

zugekommen. Am unteren Ende der Skala rangieren Augsburg und Würzburg, die

bei der relativen Betrachtung der Büroneubauaktivitäten nur etwa ein Drittel der bei-

den führenden Städte erreichen. Insgesamt addierte sich der Flächenneuzugang in

München und den sieben Oberzentren im vergangenen Jahr auf 265.000 Quadrat-

meter. Das ist rund 1 Prozent des Büroflächenbestands von rund 28 Millionen Qua-

dratmetern. Der höchste Wert wurde 2001 mit 3 Prozent erreicht. Am niedrigsten

war der relative Flächenneuzugang 2006 und 2012 mit jeweils 0,45 Prozent.

Dagegen lässt sich beim Büroflächenumsatz keine Zunahme beobachten. In Der rückläufige Büroflächenumsatz

München war die Vermietungsaktivität 2014 zwar gegenüber dem Vorjahr stabil, lag in München signalisiert keine Markt-

aber ein gutes Stück unter dem hohen Wert von 2011. Dagegen konnten die Ober- schwäche

zentren im Vergleich mit 2013 ein Plus verbuchen. Ohnehin ist beim Flächenumsatz

der weitgehende Gleichlauf zwischen dem Top-Standort München und den regiona-

len Oberzentren seit dem Ausbruch der Finanzmarktkrise kaum noch zu erkennen.

Die gegenläufige Entwicklung der letzten Jahre dürfte im Wesentlichen auf zwei

Ursachen fußen. Das sind zum einen die gute Beschäftigungslage und ein entspre-

chend hoher Büroflächenbedarf, der für einen aktiven Büromarkt spricht. Allerdings

– das betrifft vor allem München – ließen sich Wunsch und Wirklichkeit zuletzt

immer weniger in Einklang bringen, weil das Angebot an den nachgefragten attrakti-

ven größeren Flächen immer weiter zurückgegangen ist. Das zeigt auch die in

München kräftig gesunkene Leerstandsquote. Somit kam es seltener zu Großab-

schlüssen. Außerdem wurden bestehende Mietverträge häufiger prolongiert.

DER BÜROFLÄCHENUMSATZ ZWISCHEN DEM TOP-STANDORT MÜN- DIE SPANNWEITE BEI DER RELATIVEN MARKTAKTIVITÄT IST

CHEN UND DEN OBERZENTREN ENTWICKELT SICH GEGENLÄUFIG SEHR GROSS

Büroflächenumsatz in Tausend Quadratmetern

800 240 München 3,92

700 210

Ingolstadt 2,88

600 180

Fürth 2,33

500 150

400 120 Regensburg 2,07

300 90 Nürnberg 1,68

200 60

Augsburg 1,30

100 30

Erlangen 0,91

0 0 Büroflächenumsatz in % des

1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 Flächenbestandes (Durchschnitt

Würzburg 0,81 von 2010 bis 2014)

München (links) Städte ohne München (rechts)

Quelle: BulwienGesa Quelle: BulwienGesa, Feri

Die Spanne bei der relativen Marktaktivität, gemessen als Flächenumsatz im Ver- In München als Top-Standort ist der

hältnis zum Flächenbestand, ist größer als beim Flächenneuzugang. Der liquide Büromarkt liquider als in den Ober-

Markt des Top-Standorts München führt das Feld an. Bei den Oberzentren wird die zentren

Rangfolge neben der Büromarktaktivität stark vom Flächenbestand des Standorts

beeinflusst. So sind die hohen relativen Werte von Fürth und Ingolstadt vor allem auf

die geringe Größe dieser beiden Büromärkte zurückzuführen.

18Immobilienmarkt Bayern 2015 | 2016

Die steigende Bürobeschäftigtenzahl und das zunehmend begrenzte Angebot an Das begrenzte Angebot an

attraktiven Büroflächen ließ die Spitzenmieten an den bayerischen Standorten kräf- attraktiven Büroflächen unterstützt

tig steigen. Verglichen mit den bundesweiten Vergleichsindizes ist der Mietanstieg den kräftigen Mietanstieg

stärker ausgefallen. Vor allem in München haben die Büromieten spürbar zugelegt.

Dagegen war die Entwicklung an den Oberzentren sichtlich stabiler. Während es in

München 2009 zu einem rezessionsbedingten Rückgang kam, weisen die bayeri-

schen Oberzentren seit 2005 einen kontinuierlichen Mietanstieg auf.

DIE BAYERISCHEN BÜROMIETEN SIND ÜBERDURCHSCHNITTLICH … … STARK ANGESTIEGEN

Spitzenmiete in Euro je Quadratmeter Spitzenmiete 1995 = 100

36 150

32 140

28 130

24 120

20 110

16 100

12 90

8 80

4 70

1995 1999 2003 2007 2011 2015e 1995 1999 2003 2007 2011 2015e

Städte ohne München Regional-12 Städte ohne München Regional-12

München Top-7 München Top-7

Quelle: BulwienGesa, Prognose DZ BANK AG Quelle: BulwienGesa, Prognose DZ BANK AG

Interessant ist der Vergleich der Mietentwicklung zwischen dem Büro- und dem Ein- Vergleich mit dem

zelhandelsmarkt. Denn während sich die Spitzenmiete für Büro- und Einzelhandels- Einzelhandelsmarkt

flächen in den Oberzentren relativ ähnlich entwickelt hat, klafft der Mietanstieg bei

den Münchener Büro- und Einzelhandelsflächen weit auseinander. So liegt die

Spitzenmiete in den Oberzenten im Einzelhandel heute 12 Prozent über dem Niveau

von 1995, bei Büroflächen sind es 15 Prozent. Dagegen haben sich Einzelhandels-

flächen in München seit 1995 um fast 70 Prozent verteuert, wohingegen das Plus

bei den Büroflächen mit 30 Prozent deutlich moderater ausgefallen ist.

Interessant ist auch der Vergleich mit dem Einzelhandel hinsichtlich der Spreizung Die Bürovermietung weist

der Miethöhe. Denn während die Spitzenmiete im Einzelhandel beim teuersten nicht die große Mietspreizung

Oberzentrum rund viermal so hoch ist wie beim günstigsten, erreicht die Bandbreite des Einzelhandels auf

bei den Büroflächen nur das 1,4-fache. Fürth ist mit rund 9 Euro je Quadratmeter am

günstigsten. Nürnberg nimmt mit 13 Euro je Quadratmeter den Spitzenplatz unter

den bayerischen Oberzenten ein. Der relative Abstand der Oberzentren zur bayeri-

schen Landeshauptstadt ist dagegen mit dem dreifachen Mietniveau in München im

Einzelhandel und im Bürobereich etwa gleich groß.

Ein recht homogenes Bild zeigt sich bei der Mietdynamik der Oberzentren. In Mün- Homogenes Bild beim Mietanstieg

chen und in den meisten Oberzentren lag der Mietanstieg von 2004 bis 2014

zwischen 26 und 41 Prozent. Nur in Würzburg und Fürth ging es mit 10 bezie-

hungsweise 14 Prozent deutlich langsamer bergauf. In Würzburg dürfte die Domi-

nanz der vom öffentlichen Bereich geprägten Nachfrage für den schwächeren

Anstieg verantwortlich sein. Dagegen ist in Fürth die Beschäftigtenentwicklung deut-

lich hinter der Dynamik der anderen betrachteten Städte zurückgeblieben.

19Immobilienmarkt Bayern 2015 | 2016

HOMOGENES BILD: MIETDYNAMIK UND MIETHÖHE DER OBERZENTREN LIEGEN RELATIV DICHT ZUSAMMEN (SPITZENMIETE FÜR 2014)

33,5

41%

35% 33%

29% 32%

28% 26%

14%

10%

12,0 12,0 12,1 12,5 13,0

11,0 11,3

9,1

Fürth Würzburg Regensburg Erlangen Augsburg Städte ohne Ingolstadt Nürnberg München

München

Spitzenmiete 2014 in Euro je m² Anstieg der Spitzenmiete von 2004 bis 2014 in %

Quelle: BulwienGesa

Die folgende Übersicht zeigt unsere Prognose für die Entwicklung von Spitzenmiete Prognose für Spitzenmiete und

und Leerstandsquote bis 2016. Wir erwarten eine grundsätzlich weiter anziehende Leerstandsquote bis 2016

Mietentwicklung, allerdings in einem gegenüber den vergangenen Jahren abge-

schwächten Umfang. Die Ursachen sind insbesondere das schon kräftig gestiegene

Niveau der Spitzenmiete, ein steigender Flächenneuzugang und eine Verlangsa-

mung beim Zuwachs der Bürobeschäftigung. Aber auch der abnehmende Optimis-

mus der Unternehmen, den der seit dem Frühjahr spürbar gefallene ZEW-Index

widerspiegelt, könnte sich dämpfend auswirken. Für das Leerstandsniveau erwarten

wir eine weitestgehend stabile Entwicklung.

PROGNOSE BÜRO

2014 2015e 2016e

München Spitzenmiete in Euro (ggü. Vorjahr in %) 33,5 (6,3) 33,5 (0,0) 34,0 (1,5)

Leerstandsquote in % 6,3 6,0 6,0

Nürnberg Spitzenmiete in Euro (ggü. Vorjahr in %) 13,2 (1,5) 13,4 (1,5) 13,6 (1,5)

Leerstandsquote in % 5,6 5,6 5,6

Fürth Spitzenmiete in Euro (ggü. Vorjahr in %) 9,1 (3,4) 9,2 (1,1) 9,3 (1,1)

Leerstandsquote in % 3,9 3,8 3,8

Erlangen Spitzenmiete in Euro (ggü. Vorjahr in %) 12,0 (6,2) 12,2 (1,7) 12,4 (1,6)

Leerstandsquote in % 3,9 3,8 3,8

Augsburg Spitzenmiete in Euro (ggü. Vorjahr in %) 12,0 (1,7) 12,2 (1,7) 12,4 (1,6)

Leerstandsquote in % 5,2 5,2 5,1

Ingolstadt Spitzenmiete in Euro (ggü. Vorjahr in %) 12,5 (5,9) 12,5 (0,0) 12,5 (0,0)

Leerstandsquote in % 3,9 3,8 3,8

Regensburg Spitzenmiete in Euro (ggü. Vorjahr in %) 11,3 (8,2) 11,5 (1,8) 11,7 (1,7)

Leerstandsquote in % 4,8 4,8 4,7

Würzburg Spitzenmiete in Euro (ggü. Vorjahr in %) 11,0 (6,8) 11,1 (1,3) 11,3 (1,3)

Leerstandsquote in % 3,5 3,4 3,3

Städte ohne München Spitzenmiete in Euro (ggü. Vorjahr in %) 12,1 (3,6) 12,3 (1,5) 12,5 (1,4)

Leerstandsquote in % 4,8 4,8 4,8

Die Spitzenmiete repräsentiert einen Mittelwert aus den obersten 3 bis 5 Prozent der Vermietungen des Marktes, sodass der angegebene Wert nicht der

absoluten Top-Miete entspricht.

Quelle: BulwienGesa, Feri, Prognose DZ BANK AG

20Immobilienmarkt Bayern 2015 | 2016

Wohnimmobilien – Marktsituation und Prognose

In Süddeutschland, insbesondere in Bayern, ist Wohnen zumeist teurer als in den Im Süden Deutschlands ist das

meisten anderen Regionen Deutschlands. Die gute wirtschaftliche Lage, ein hohes Wohnen relativ teuer

Beschäftigungs- und Einkommensniveau, eine aus Zuwanderung gespeiste Ein-

wohnerentwicklung und gute Zukunftsperspektiven tragen dazu bei. Das wird bei-

spielsweise bei den hohen Kaufpreisen für Eigentumswohnungen deutlich. So sind

neu gebaute Wohnungen in den betrachteten bayerischen Oberzentren gut ein Vier-

tel teurer als im Durchschnitt von vergleichbar großen deutschen Städten. In

München ist der Preisaufschlag gegenüber dem Mittelwert der Top-Standorte mit

40 Prozent sogar noch höher.

Der hohe Bedarf für Wohnraum in vielen bayerischen Städten resultiert aus dem Die Zahl der privaten Haushalte

kräftigen Einwohnerzuwachs und dem noch ausgeprägteren Anstieg der Zahl der steigt schneller …

privaten Haushalte, die letztlich für die Wohnungsnachfrage entscheidend ist. Inner-

halb von 20 Jahren legte die Anzahl der Haushalte in den Oberzentren um 14 Pro-

zent, in München sogar um 23 Prozent zu. Das korrespondierende Einwohner-

wachstum fiel mit 7 Prozent beziehungsweise 16 Prozent zwar auch kräftig, aber bei

weitem nicht so dynamisch aus. Woraus resultiert der überproportionale Anstieg?

Hier kommt neben dem Einwohneranstieg ein zweiter Effekt zum Tragen, die seit

langem kontinuierlich abnehmende Personenanzahl je Haushalt. In Bayern sank die

durchschnittliche Haushaltsgröße binnen 20 Jahren von 2,3 auf 2,1 Personen je

Haushalt. Grund ist die abnehmende Kinderzahl, insbesondere aber die stark wach-

sende Anzahl der Einpersonenhaushalte, in denen meistens jüngere Leute oder

Senioren leben. Inzwischen liegt der Anteil dieser Haushalte in den bayerischen

Großstädten bei über 50 Prozent.

GEGENÜBER DEM SCHON KRÄFTIGEN EINWOHNERPLUS … … IST DIE ZAHL DER HAUSHALTE NOCH STÄRKER GESTIEGEN

Einwohner in Tausend Haushalte in Tausend

1.900 1.050

1.800 1.000

+237 / +16% +190 / +23%

1.700 950

1.600 900

1.500 850

+90 / +7%

1.400 800

+98 / +14%

1.300 750

1.200 700

1.100 650

1994 1998 2002 2006 2010 2014 1994 1998 2002 2006 2010 2014

München plus Landkreis Städte ohne München München plus Landkreis Städte ohne München

Quelle: Feri Quelle: Feri

Der Wohnungsbau kann mit dem zusätzlichen Bedarf aber nicht Schritt halten. Das … als das Wohnungsangebot

betrifft insbesondere München. Hier lassen sich zwar auch zunehmende Woh-

nungsbauaktivitäten beobachten, das Plus ist aber nicht allzu hoch. Zwei Hemmnis-

se dürften dabei wesentlich sein. Zum einen ist München die am dichtesten besie-

delte Großstadt – siehe auch Seite 29 – in Deutschland, wodurch verfügbare Bau-

grundstücke hier noch knapper sind als in anderen Ballungsräumen. Zum anderen

21Sie können auch lesen