Information für Geschäftspartner - Leben: Produktneuerungen zu 01/2021

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Branche: Leben

Sachgebiet: Einzelleben/Produkte/Tarife

Sachgebietsnummer: 40.2

Verteiler: (132 Online)

Herausgeber: Produktentwicklung und Aktuariat

Datum: 18.12.2020 (Vorabversand 11.12.2020)

Information für Geschäftspartner

Leben: Produktneuerungen zu 01/2021

[Zusammenfassung]

Wir informieren Sie über die Neuerungen von Allianz Leben ab Januar 2021.

Allianz Leben führt zu 01/2021 zahlreiche Neuerungen in den Angeboten zur Altersvorsorge ein und

ermöglicht damit Kunden in Zeiten von Null- und Negativzinsen eine neue Balance aus Renditechan-

cen und Sicherheit.

Darüber hinaus gibt es Neuerungen bei den eigenen Überschussanteilsätzen sowie weitere Verände-

rungen im Bereich der bAV und der Chancen-Risiko-Klassen bei Riester- und BasisRenten.

Bei der Fondsauswahl passen wir das Allianz Top-Fonds-Universum mit 11 Neuaufnahmen nachhalti-

ger Fonds und ETFs an.

Seite 1 von 15

[Kapitel 1 Überschrift]

Altersvorsorge Produktportfolio 2021

Allianz Leben führt ab 01/2021 zahlreiche Neuerungen in den Angeboten zur Altersvorsorge ein, mit

dem Ziel, in der anhaltenden Nullzins-Phase für Kunden weiterhin eine attraktive und sichere Alters-

vorsorge zu bieten und diese langfristig zukunftsfähig zu gestalten.

Balance aus Renditechancen und Sicherheit mit zeitgemäßen Garantien

Allianz Leben fokussiert im Produktangebot der Altersvorsorge ab 2021 auf Lösungen mit zeitgemä-

ßen Garantien, die je nach Kundenwunsch zum Rentenbeginn auf einem Niveau von 90 %, 80 % oder

60 % der gezahlten Beiträge liegen. Mit angepassten Garantien erhöhen sich die Freiheitsgrade in der

weltweiten, breit diversifizierten Kapitalanlage, wodurch sich die Chancen für langfristig attraktive

Renditen in Zeiten von Null- und Negativzins verbessern.

Allianz Leben hat bereits in der Vergangenheit die Angebote konsequent und frühzeitig so verändert,

dass sie zu den Kundenbedürfnissen und den wirtschaftlichen Rahmenbedingungen passen. Allianz

Leben möchte, dass die Altersvorsorge bleibt wie sie ist – mit attraktiven Renditechancen und echten

Mehrwerten für die Kunden über Zeiträume von 30 oder 40 Jahren, dabei zuverlässig und sicher.

Weiterentwicklung unserer modernen Vorsorgekonzepte

Ab 01/2021 stehen für die Vorsorgekonzepte KomfortDynamik / InvestFlex Garantieniveaus von 90 %,

80 % und 60 % und für das Vorsorgekonzept IndexSelect Garantieniveaus von mindestens 90 % und

80 % zur Auswahl. Für das Vorsorgekonzept Perspektive bieten wir standardmäßig ein Garantieni-

veau von mindestens 90 % an. Dies gilt sowohl für Verträge gegen laufenden Beitrag als auch gegen

Einmalbeitrag. Durch die individuellen Garantieniveaus ermöglichen wir einen deutlich höheren Anteil

an chancenorientierten Anlagen. So liegt zum Beispiel bei KomfortDynamik bei einem 30-jährigen

Vertrag gegen laufenden Beitrag und einem Garantieniveau von 80 % der Anteil chancenorientierter

Anlagen bei ca. zwei Drittel mit einem hohen Anteil von Aktien. Gleichzeitig profitieren die Kunden von

der stabilisierenden Wirkung des Sicherungsvermögens und dem weltweiten Anlage-Know-how der

Allianz-Experten.

Die zukunftsfähige Ausrichtung unseres Produktportfolios

Mit dem Produktportfolio 2021 eröffnet Allianz Leben verschiedene Möglichkeiten, die Chancen der

Kapitalmärkte mit dem leistungsstarken Allianz Sicherungsvermögen zu verbinden. Damit bieten wir

für jeden Kundenbedarf die passende Lösung: Sehr sicherheitsorientierte Kunden können mit Per-

spektive ein Vorsorgekonzept wählen, bei dem die Kapitalanlage vollständig im Sicherungsvermögen

erfolgt. Aus diesem Grund ist Perspektive in der nachfolgenden Grafik ganz links positioniert. Sehr

chancenorientierte Kunden können mit InvestFlex ohne Garantie auch vollständig auf die Rendi-

techancen der Kapitalmärkte setzen. Bei KomfortDynamik, IndexSelect und InvestFlex mit Garantie

lassen sich die Chancen der Kapitalmärkte mit der Stabilität des Sicherungsvermögens kombinieren

und zusätzlich durch die individuellen Garantieniveaus die Gewichtung von Chancen und Sicherheiten

passgenau ausbalancieren.

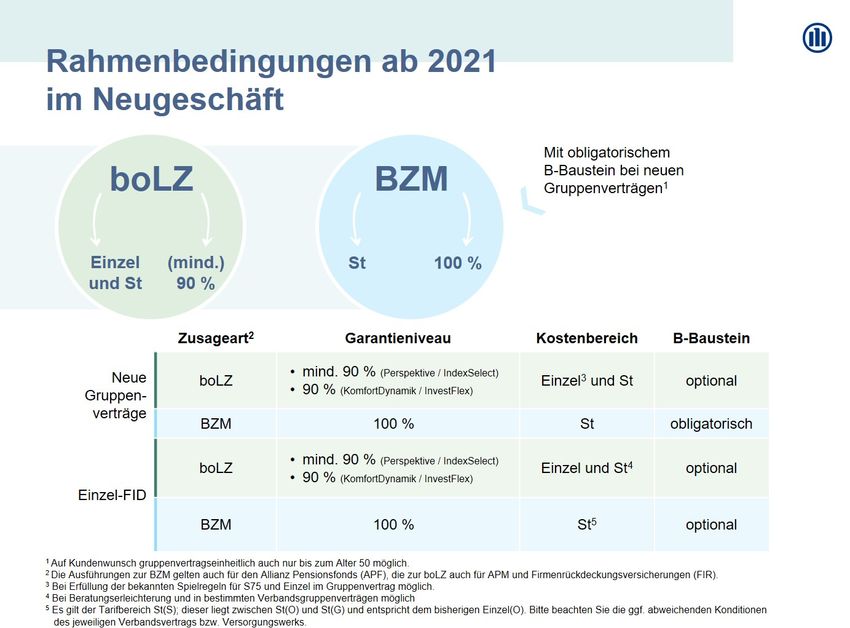

Für alle Vorsorgekonzepte gilt: Dort, wo dies gesetzlich erforderlich ist, wird weiterhin ein Garantieni-

veau von 100 % angeboten – wie bei Riester-Verträgen im Privatgeschäft oder der Beitragszusage mit

Mindestleistung (BZM) in der betrieblichen Altersversorgung (bAV).

Seite 2 von 15

Auch bei der beitragsorientierten Leistungszusage (boLZ) in der bAV wird das Garantieniveau von

mindestens 90 % bzw. 90 % angeboten.

Wir bieten in der bAV Produkte für sämtliche Zusagearten an und gestalten die Angebote weiter so,

dass arbeits-, steuer- und sozialversicherungsrechtliche Rahmenbedingungen vollumfänglich beachtet

werden. Im Breitengeschäft der bAV setzt Allianz Leben auf die Angebote in der Direktversicherung

und im Pensionsfonds, die deutlich attraktiver sind als in der Pensionskasse. Aufgrund dessen wird

die Allianz Pensionskasse spätestens ab 2022 keine neuen Verträge mehr annehmen.

Übersicht zu den Garantieniveaus für das Privatgeschäft und Firmen:

Rahmenbedingungen in der bAV ab 2021 im Neugeschäft

Seite 3 von 15

Die Produktneuerungen innerhalb der bAV sind auch in Kapitel 5 beschrieben.

Weitere Änderungen der Vorsorgekonzepte im Detail

KomfortDynamik

Bei Verträgen gegen laufendem Beitrag werden die zusätzlichen weiteren Verwaltungskosten

für das Sondervermögen reduziert und somit an die Kosten für das Sicherungskapital angegli-

chen. Die Kosten betragen nun einheitlich 0,50 EUR (Einzel) bzw. 0,30 EUR (Sondertarif) je

100 EUR auf das Sondervermögen und Sicherungskapital.

Bei Verträgen gegen Einmalbeitrag werden die Verwaltungskosten auf den Policenwert (Son-

dervermögen und Sicherungskapital) um 0,10 EUR je 100 EUR reduziert. Die Kosten betra-

gen nun 0,50 EUR (Einzel) bzw. 0,40 EUR (Sondertarif) je 100 EUR.

Hochflexible Lösung auf Basis von KomfortDynamik mit FOURMORE mit einer Garantie von

90 % der Einzahlungen zum Garantietermin.

InvestFlex

Bei Verträgen gegen laufenden Beitrag werden die zusätzlichen weiteren Verwaltungskosten

für die Fondsanlage reduziert und somit an die Kosten für das Sicherungskapital angeglichen.

Die Kosten betragen nun einheitlich 0,60 EUR (Einzel) bzw. 0,40 EUR (Sondertarif) je 100

EUR auf die Fondsanlage und Sicherungskapital.

Bei Verträgen gegen Einmalbeitrag werden die Verwaltungskosten auf den Policenwert

(Fondsanlage und Sicherungskapital) um 0,10 EUR je 100 EUR reduziert. Die Kosten betra-

gen nun 0,55 EUR (Einzel) bzw. 0,45 EUR (Sondertarif) je 100 EUR.

IndexSelect

Vereinfachung der zielgerichteten Beratung durch Zusammenführen der Konzepte:

IndexSelect IndexSelect Plus

Garantieniveau Mind. 90 % 80 %

® ®

EURO STOXX 50 EURO STOXX 50

Indizes ® ®

S&P 500 S&P 500

Chancenturbo - 2%

IndexSelect:

o Neben dem EURO STOXX 50® steht auch der S&P 500® zur Auswahl.

o Die endfällige Mindestleistung ist abhängig vom Kostenniveau, bietet aber weiterhin

hohe Planungssicherheit.

o Bei Verträgen gegen laufenden Beitrag: Auch bei abweichenden Zahlungsverläufen

(z. B. Beitragsfreistellung) kann die endfällige Mindestleistung nicht unter 90 % der

gezahlten Beiträge sinken.

Bei IndexSelet Plus ist jährlich ein Chancenturbo von 2 % aktivierbar.

Die VermögensPolice IndexSelect Plus wird weiterhin mit zwei Indizes und Chancenturbo 1 %

angeboten.

Perspektive

Das endfällige Garantiekapital ist abhängig vom Kostenniveau, bietet weiterhin hohe Pla-

nungssicherheit.

Im Breitengeschäft werden bei Perspektive gegen laufenden Beitrag die laufenden Verwal-

tungskosten und bei Einmalbeiträgen die Abschluss- und Vertriebskosten moderat um 0,5 %

erhöht.

Die Beteiligung am laufenden Überschuss erhöht das aufgebaute Kapital (Deckungskapital).

Es wird regelmäßig geprüft, ob das Garantiekapital, das zum Rentenbeginn zur Verfügung

Seite 4 von 15

steht, erhöht werden kann. Die Sicherung kann während der Laufzeit auch über die Beitrags-

summe / den Einmalbeitrag hinaus erfolgen.

Bei Verträgen gegen laufenden Beitrag: Auch bei abweichenden Zahlungsverläufen (z.B. Bei-

tragsfreistellung) kann das endfällige Garantiekapital nicht unter 90 % der gezahlten Beiträge

zur Altersvorsorge sinken.

Todesfallleistung bemisst sich am Wert der Altersvorsorge (ohne garantierte Beitragsrückge-

währ).

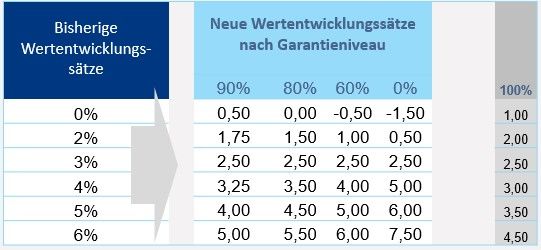

Höhere Chancenorientierung ab 01/2021 auch in der Modellrechnung ersichtlich

Die unternehmensindividuelle Modellrechnung für kapitalmarktnahe Produkte (KomfortDynamik, In-

vestFlex und IndexSelect) wird angepasst. Um die Renditechancen des jeweiligen Produkts deutlicher

zu machen, werden die statischen 6 Wertentwicklungssätze (0 %, 2 %, 3 %, 4 %, 5 % und 6 %) durch

6 vom Garantieniveau abhängige Wertentwicklungssätze ersetzt.

Die neue Modellrechnung berücksichtigt somit den jeweiligen Sicherheits- und Chancencharakter des

gewählten Produktes. Die jeweiligen Renditechancen und auch Verlustmöglichkeiten werden durch

die Spreizung der Wertentwicklungssätze aufgezeigt. Mit der neuen Modellrechnung können Verglei-

che innerhalb eines Vorsorgekonzeptes nach dem Garantieniveau durchgeführt werden.

Die neuen Wertentwicklungssätze lauten:

Die Umsetzung erfolgt im Privatgeschäft, Riester-/ BasisRente und für die Tarife der bAV. Perspektive

wird unverändert mit der geltenden Deklaration dargestellt.

Da die Vergleichbarkeit der Tarife 2020 mit 2021 aufgrund der oben beschriebenen Spreizung der

Wertentwicklungssätze je nach Garantieniveau nicht mehr gegeben ist, werden die Werte auf Basis

der heutigen Modellrechnung in Höhe von 0 %, 2 %, 3 %, 4 %, 5 % und 6 % für Vergleichszwecke im

„Druckmenü“ der Tarifierungstools zunächst übergangsweise für die nächsten sechs Monate bereitge-

stellt.

Seite 5 von 15

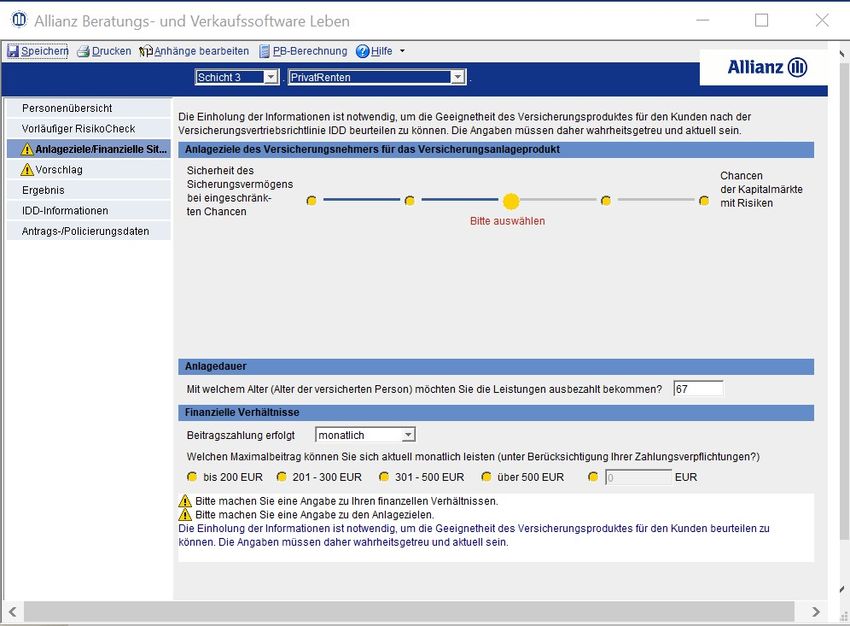

Anpassung der Schablone „Anlageziele“ in ALMS

Passend zum neuen Produktportfolio 2021, wird in dem Ordner „Anlageziele“ im Rahmen der IDD–

Komponente die Darstellung zur Ermittlung der infrage kommenden Vorsorgekonzepte überarbeitet.

Anstelle der bisherigen anklickbaren Textfelder wird die Ersteinschätzung mit Hilfe eines schiebe-

reglerähnlichen Aufbaus erleichtert.

Seite 6 von 15

Änderungen der Wertentwicklungssätze im AltZertG-PIB bei Riester-/BasisRenten

Aufgrund regulatorischer Vorgaben passen wir die Chancen-Risiko-Klasse (CRK) -abhängigen Wert-

entwicklungssätze in der Beispielrechnung und bei der Berechnung der Effektivkosten im Produktinfor-

mationsblatt bei Riester-/ BasisRenten an (siehe auch Kapitel 3).

Änderungen bei der Berechnung der Effektivkosten bei PrivatRenten und der betrieblichen

Altersversorgung

Bei kapitalbildenden Lebens- und Rentenversicherungen sind nach der VVG-

Informationspflichtenverordnung (VVG-InfoV) Effektivkosten in den VVG-Versicherungsinformationen

(nicht bei AltZertG-Versicherungsinformationen für Riester- und BasisRenten) anzugeben. Mit der

Änderung der VVG-InfoV ist nun eine Präzisierung der Vorgaben zur Berechnung der Effektivkosten

erfolgt, die sich künftig am Gesamtkostenindikator (RiY) im PRIIP-BIB orientiert.

Es ergeben sich folgende Änderungen:

Wertentwicklung vor Kosten: Berechnungsgrundlage ist die Wertentwicklung des mittleren

Szenarios des PRIIP-BIBs (bisher 4%).

Unternehmensindividuelle Eigentümerbeteiligung analog GKQ und PRIIP-RiY (statt wie bisher

pauschaler Maximalansatz der Eigentümerbeteiligung).

Folgende Positionen werden ab 2021 als Kosten zusätzlich berücksichtigt:

o Biometriekosten für Grundbausteine mit Biometrie und bei eingeschlossenen obligato-

rischen Zusatzbausteinen (z.B. BUZ bei der StartPolice Perspektive)

o Transaktionskosten für Sicherungsvermögen und Fonds

o Performance Fees

Bei Perspektive und KomfortDynamik reduzieren sich die Effektivkosten i.d.R. etwas, bei InvestFlex

hängen die Auswirkungen vom gewählten Fonds ab.

Absenkung der maßgebenden Volumengrenze bei Einmalbeiträgen

Im Privat- und Firmengeschäft wird für alle Vorsorgekonzepte gegen Einmalbeitrag die bisher für

die Vergabe von Sondertarifen bei Beratungserleichterung bzw.

Vergabe des Tarifbereichs G statt S bei Einzeltarifen.

Seite 7 von 15maßgebende Volumengrenze von 50.000 EUR auf 40.000 EUR abgesenkt (inkl. Übertragung auf

entsprechende Grenzen bei FOURMORE und Anpassung und Vereinheitlichung der Volumengrenzen

für neue und bestehende Rahmen- bzw. Verbandsverträge).

Neue Regelungen für Zuzahlungen bei Verträgen gegen laufende Beitragszahlung

Zuzahlungen sind künftig beim Neugeschäft zu privaten Altersvorsorgeprodukten der 3. Schicht (gilt

grundsätzlich auch für Rückdeckungsversicherungen zu Pensionszusagen) in allen Vorsorgekonzep-

ten gegen laufende Beitragszahlung nur nach Ablauf der ersten 4 Vertragsjahre und spätestens bis 4

Jahre vor dem vereinbarten Rentenbeginn möglich. Dabei darf die Zuzahlung im jeweiligen Jahr ma-

ximal das 10-fache des aktuellen Jahresbeitrags zur Altersvorsorge betragen und dabei wie bisher

30.000 EUR p. a. nicht überschreiten.

Die neuen Regelungen gelten für laufende Beiträge und abgekürzte Beitragszahlung. Sie gelten nicht

für die InvestFlex ohne Garantieniveau (0 %), die VermögensPolice Invest, die Bestattungsvorsorge, für

Riester-/ BasisRenten, und FOURMORE. Die betriebliche Altersversorgung ist ebenfalls nicht betroffen,

mit Ausnahme der Rückdeckungsversicherungen zu Pensionszusagen Für KinderPolicen (d. h. Kin-

derPolice Perspektive, IndexSelect, InvestFlex mit Garantie) sind abweichend von der obigen Regelung

auch Zuzahlungen in den ersten bzw. letzten 4 Jahren der vereinbarten Ansparphase zulässig, aber

maximal in Höhe von 4.000 EUR p. a. Die Beschränkung der Zuzahlungen eines Versicherungsjahres

auf das 10-fache für dieses Versicherungsjahr vereinbarten jährlichen Beitrags des Grundbausteins gilt

auch hier. Der Mindest-Zuzahlungsbetrag von 200 EUR gilt unverändert.

[Kapitel 2 Überschrift]

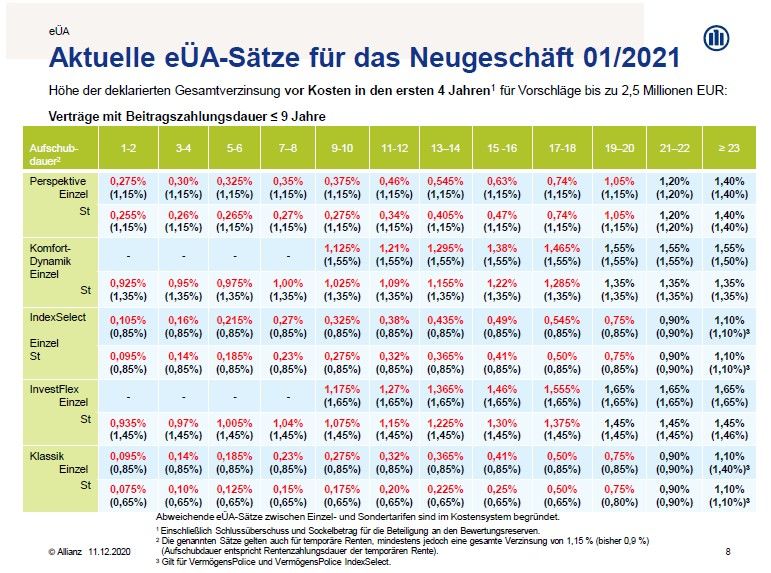

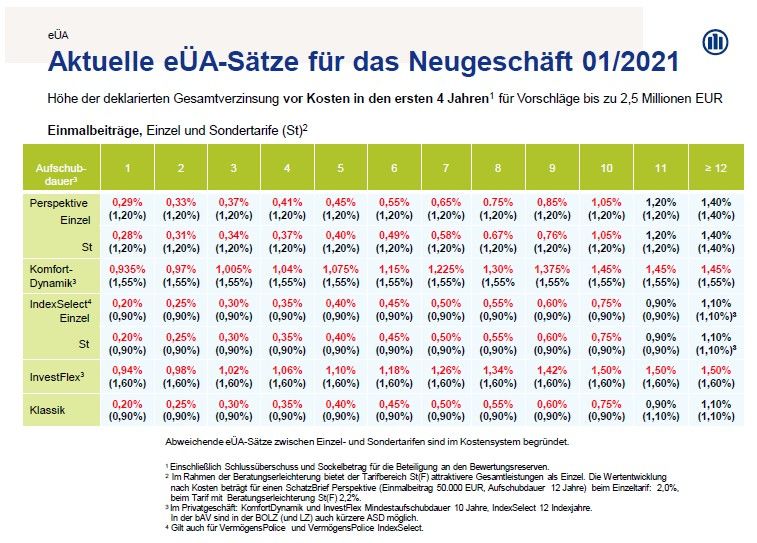

Neuerungen bei den eigenen Überschussanteilsätzen (eÜA)

Fokus langfristige Vorsorge stärken

Die Verzinsung durch die eÜA lag insbesondere bei kurzlaufenden Verträgen deutlich über der Markt-

verzinsung. Um marktgerechte Konditionen bieten zu können, wird folgende Anpassung für Neuab-

schlüsse ab 01/2021 umgesetzt:

Die Zusammensetzung der eÜA und deren Kostenhöhe wurden in Abhängigkeit der Laufzeit ange-

passt. Insbesondere erhalten Verträge gegen Einmalbeitrag mit einer Aufschubdauer unter 10 Jahren

und Verträge mit einer Aufschubdauer bis 18 Jahre mit einer Beitragszahlungsdauer von bis zu 9 Jah-

re eine geringere Verzinsung. Auch Überschüsse aus verändertem Garantieniveau können in der

eÜA-Phase geringer ausfallen.

Durch das neue Pricing reduzieren sich die Konditionen bei KomfortDynamik und InvestFlex über alle

Aufschubdauern. Es ergeben sich darüber hinaus abweichende eÜA-Sätze zwischen Einzel- und

Sondertarife auch bei Perspektive und KomfortDynamik (hier nur bei Verträgen gegen laufendem Bei-

trag mit einer Beitragszahlungsdauer von bis zu 9 Jahren).

Übersichten zu den aktuellen Konditionen finden Sie HIER

Seite 8 von 15Voraussetzungen zur Anwendung der eÜA auf Zuzahlungen in den Versicherungsbedingungen

geschaffen

Abhängig von der Deklarationsentscheidung sind zukünftig eÜA auch bei Zuzahlungen möglich. Die

Möglichkeit wird aktuell aber nicht angewendet. Es sind alle Tarife der Generation ab 01/2021 betrof-

fen, bei denen Zuzahlungen möglich sind, wenn es vom Grundsatz her eÜA geben kann – unabhän-

gig davon, ob der spezielle Vertrag zu Vertragsbeginn eÜA erhält.

Hierbei gibt es die folgenden Ausnahmen:

Riester- und BasisRenten.

bAV, soweit eÜA über die bestehenden Ausnahmeregelungen innerhalb der bAV nicht zur An-

wendung kommen

Seite 9 von 15[Kapitel 3 Überschrift]

Anpassungen der Chancen-Risiko-Klasse (CRK) bei Riester- und Basis-

Renten

Im Rahmen der Erstellung der Chancen-Risiko-Klassen durch die Produktinformationsstelle Altersvor-

sorge (PIA) haben sich Änderungen mit Gültigkeit ab 01/2021 bei Riester- und BasisRenten ergeben.

Damit sind alle Riester-Tarife über alle Laufzeiten in CRK zwei, alle Basis-Tarife (laufend und EB) in

CRK drei.

===========================Link ======================================

Chancen-Risiko-Klasse

Tarif gegen lfd. Beitrag 12 / 20 / 30 / 40 Jahre

RiesterRente Perspektive 2

RiesterRente KomfortDynamik 2

RiesterRente IndexSelect 2

RiesterRente InvestFlex 2

BasisRente Perspektive 3

BasisRente KomfortDynamik 90% 3

BasisRente KomfortDynamik 80% Garantie 3

BasisRente KomfortDynamik 60% Garantie 3

BasisRente IndexSelect 90% 3

BasisRente IndexSelect Plus 80% Garantie 3

BasisRente InvestFlex 90% Garantie 3

BasisRente InvestFlex 80% Garantie 3

BasisRente InvestFlex 60% Garantie 3

BasisRente InvestFlex ohne Garantie 3

BasisRente StartUp Invest 3

Chancen-Risiko-Klasse

Tarif gegen Einmalbeitrag 12 / 20 / 30 / 40 Jahre

BasisRente IndexSelect 90% Garantie 3

BasisRente IndexSelect Plus 80% Garantie 3

BasisRente InvestFlex 90% Garantie 3

BasisRente InvestFlex 80% Garantie 3

BasisRente InvestFlex 60% Garantie 3

BasisRente InvestFlex ohne Garantie 3

BasisRente KomfortDynamik 90% Garantie 3

BasisRente KomfortDynamik 80% Garantie 3

BasisRente KomfortDynamik 60% Garantie 3

BasisRente Perspektive 3

===========================Link ======================================

Bis wann entsprechende Neuanträge noch nach „alt“ angenommen und policiert werden können, kann

der Information für Geschäftspartner „Besonderheiten im Jahresendgeschäft 2020“, die am

18.11.2020 im Maklerportal veröffentlicht wurde, entnommen werden.

Seite 10 von 15[Kapitel 4 Überschrift]

Neuerungen innerhalb des Allianz TopFonds-Universums

Das Angebot im Allianz TopFonds-Universums prüfen wir regelmäßig im Hinblick auf eine im Sinne

der langfristigen Altersvorsorge geeigneten Anpassung. Mit elf Neuaufnahmen stärken wir das Ange-

bot an nachhaltigen Fonds und ETFs, um hier breiter Kundenbedürfnisse abzubilden.

Mit dem Update 12/2020 werden daher folgende nachhaltigen Fonds/ETFs in das Allianz TopFonds-

Universum aufgenommen:

Fondsneuaufnahme:

Fondsname ISIN Segment in der Tarifie- Schicht

rung

Amundi Ethik Fonds A AT0000857164 Gemanagte Strategien alle

Amundi Ethik Plus H DA DE000A2P8UC2 Gemanagte Strategien alle

Raiffeisen-Nachhaltigkeit-Mix I VTA AT0000A1VG68 Gemanagte Strategien alle

Swisscanto (LU) Portfolio Fund Sustaina- LU1813277669 Gemanagte Strategien alle

ble Balanced (EUR) DA

Allianz Green Bond IT EUR LU1297616366 Renten Themen alle

UBS ETF - MSCI Emerging Markets So- LU1048313974 ETF alle

cially Responsible UCITS ETF (USD) A-

cap (EUR)

UBS ETF - MSCI Pacific Socially Respon- LU0629460832 ETF alle

sible UCITS ETF (USD) A-dis (EUR)

Amundi MSCI World Climate Paris Aligned LU2182388400 ETF alle

PAB UCITS ETF

Franklin STOXX Europe 600 Paris Aligned IE00BMDPBY65 ETF alle

Climate UCITS ETF

Amundi MSCI Europe Climate Paris LU2182388319 ETF alle

Aligned PAB UCITS ETF DR (C)

Franklin S&P 500 Paris Aligned Climate IE00BMDPBZ72 ETF alle

UCITS ETF (EUR)

Die o.g. Neuaufnahmen werden zusätzlich in der Tarifierungssoftware unter der Kategorie Nachhaltig-

keit aufgeführt.

Nachhaltigkeit (Kennzeichnung, Segmentierung):

Das Thema Nachhaltigkeit gewinnt zunehmend an Bedeutung. Neben der o. g. Aufnahme neuer

Fonds/ETFs mit einem Nachhaltigkeitsansatz tragen wir dieser Entwicklung auch auf den Morning-

star®-Factsheets und im Fondsreport Rechnung und unterstützen die Beratung mit zusätzlichen

Angaben:

ESG-Kategorie - neue Einteilung der Fonds

Im Zuge der regulatorischen Anforderungen aus der Transparenzverordnung hat die Fonds-

branche eine grundsätzliche Systematik entwickelt (Stand 10/2020), mit welcher eine Kapital-

verwaltungsgesellschaft ihre Fonds einer von vier ESG-Kategorien zuordnen kann:

0 = Non-ESG 1 = Basic 2 = ESG 3 = ESG-Impact

Hier werden keine Berücksichtigung von Der Fonds folgt einer Fonds investiert in

Daten oder Angaben Transparenz-pflichten definierten ESG- auswirkungs-

zu nachhaltigen An- über Nachhaltigkeits- Strategie sowie Min- bezogene Invest-

lagen abgegeben aspekte destaus-schlüssen ments und berichtet

über positiven Ein-

fluss auf Umwelt und

Gesellschaft

Seite 11 von 15Diese signalisiert ob bzw. welche regulatorischen Merkmale gemäß EU-

Offenlegungsverordnung (TransparenzVO) der Fonds erfüllt. Fonds in den Kategorien „ESG |

2“ und „ESG-Impact | 3“ werden im Allianz TopFonds-Universum als nachhaltige Fonds ein-

geordnet.

Morningstar® Sustainability RatingTM

Das Morningstar® Sustainability RatingTM Rating bewertet in Form von maximal fünf Globen,

wie erfolgreich ein Fonds innerhalb seiner Peergroup Nachhaltigkeitsrisiken berücksichtigt.

Diese Information wird, sofern vorhanden, zu allen Fonds gegeben.

Somit werden nicht nur ausgewiesene Nachhaltigkeitsfonds bewertet, sondern alle Fonds ei-

ner bestimmten Morningstar Kategorie.

Zu 01/2021 werden im Allianz TopFonds-Universum alle Fonds, die gemäß BVI-Systematik in den

Kategorien „ESG | 2“ und „ESG-Impact | 3“ eingeordnet werden den Fonds mit Nachhaltigkeits-Ansatz

zugeordnet.

Weitere Details sowie weiterführende Informationen finden Sie online unter www.fondsreport-

digital.de. Beschreibungen aller Fonds des Allianz TopFonds-Universums können Sie den jeweiligen

Fondsinformationsblättern entnehmen.

[Kapitel 5 Überschrift]

Betriebliche Altersversorgung (bAV)

Die oben beschriebenen Neuerungen in den einzelnen Vorsorgekonzepten gelten auch in der bAV mit

folgenden Ergänzungen.

In der bAV wird bei BZM ein Garantieniveau von 100 % und bei boLZ ein Garantieniveau von (mindes-

tens) 90 % geboten. Ein Garantieniveau unter 90 % kann wie bisher ausschließlich als Rückde-

ckungsversicherung (FIR) als Leistungszusage ohne Bezugnahme zur Finanzierung von Pensionszu-

sagen angeboten werden. Das gilt sowohl für KomfortDynamik als auch für InvestFlex.

In der bAV ist die IndexSelect Plus nicht möglich. Die IndexSelect mit mindestens 90 % Garantieni-

veau und zwei Indizes löst die bisherige IndexSelect, sowohl für neue Gruppen- und Rahmenverträge

sowie neue Einzel-Rückdeckungs- und Direktversicherungs-Verträge (FIR/FID) als auch bei beste-

henden Gruppen- und Rahmenverträgen ab. Gemäß obiger Tabelle „Rahmenbedingungen in der bAV

ab 2021 im Neugeschäft“ in Kapitel 1 ist bei neuen Gruppen- und Rahmenverträgen mit der Zusageart

BZM die Beitragsbefreiung bei Berufsunfähigkeit (B-Baustein) obligatorisch zu vereinbaren. Dies gilt

auch bei der Ergänzung bestehender Gruppen- und Rahmenverträge um die Zusageart BZM. Dies gilt

aber nicht bei Versorgungswerken und der Einzel-Firmendirektversicherung (Einzel-FID) sowie bei

bestehenden Gruppen- und Rahmenverträgen, die bereits die Zusageart BZM beinhalten.

Die BZM wird ab 01/2021 nicht mehr als Einzel- bzw. S75-Tarif angeboten sondern ausschließlich als

St-/Sn-Tarif. Es gelten daher für die BZM folgende Änderungen bei der Konditionsvergabe:

Einzel-FID: anstatt Einzel(O) wird ab 01/2021 St(S) vergeben. Bei Presse gilt St(V) statt bisher

Einzel(U).

Neuanmeldungen zu bestehenden Gruppenverträgen, die bisher Einzel- bzw. S75-Tarif ver-

einbart haben:

Jahresbeitrag im Durchschnitt

>= 1 % BBG < 1 % BBG

Bestehende Gruppenverträge St(U) St(C)

Die betroffenen bestehenden Gruppenverträge wurden im Dezember in der Gruppenvertragspartnerin-

fo über die Umstellung auf die neuen Konditionen informiert. In den Personengruppen stehen diese

Änderungen ab dem 05.01.2021 zur Verfügung.

In der Einkommensvorsorge ist künftig die maximal mögliche Einschlusshöhe einer Berufsunfähig-

keits-Rente nicht mehr differenziert zwischen BZM und boLZ. Sie beträgt künftig einheitlich für die

kapitalbildenden Hauptversicherungen 150 % der Summe der maßgebenden Beiträge.

Seite 12 von 15Zur Umsetzung der geförderten Arbeitgeberfinanzierung nach § 100 EStG ist bei Durchschnittsbeiträ-

gen ab 1 % der BBG/West der Tarifbereich U, analog zur Direktversicherung nach § 3.63 EStG, mög-

lich.

In der Presse-Versorgung gilt für Durchschnittsbeiträge ab 1 % BBG/West in der Direktversicherung

nach § 100 EStG der Tarifbereich St(J) gemäß der Direktversicherung nach § 3.63 EStG in der Bran-

chenlösung Medien.

Für Neuanmeldungen in der BZM leisten wir im Auflösungszeitraum mindestens die Summe der ge-

zahlten Beiträge für die Altersvorsorge als Kapitalleistung.

Änderungen bei den Klassiktarifen (in den für die Klassik noch zulässigen Einsatzbereichen, insbe-

sondere in der Unterstützungskasse und der Rückdeckungsversicherung):

Beim Tarif RS2 ändert sich die garantierte Erlebensfallleistung, sie enthält keinen Beitragser-

halt mehr. Die Leistung im Todesfall bleibt unverändert.

Der Tarif RS1 wird für den Neuzugang geschlossen.

Grundsätzlich werden bei laufenden Beiträgen die laufenden Verwaltungskosten und bei Ein-

malbeiträgen die Abschluss- und Vertriebskosten moderat um 0,5 % erhöht.

Über die oben genannten Neuerungen hinaus gelten folgende Erweiterungen bei den Versorgungs-

werken:

MetallRente:

Das Versorgungswerk MetallRente fokussiert sein Angebot zum jetzigen Zeitpunkt auf Produkte mit

Beitragszusage mit Mindestleistung (BZM). Attraktive Renditechancen bieten damit im aktuellen Nied-

rigzinsumfeld insbesondere der MetallPensionsfonds und unser CHANCE Produkt in der MetallDirekt-

versicherung. Ergänzend bietet die MetallRente im Produktportfolio 2021 weiterhin Riester als auch

die Unterstützungskasse an.

Zusageart in der MetallDirektversicherung und im MetallPensionsfonds ist BZM.

Das Produkt PROFIL entspricht den Leistungen der neuen Perspektive. Insbesondere bemisst

sich die Todesfallleistung künftig am Wert der Altersvorsorge (ohne garantierte Beitragsrück-

gewähr).

In Ergänzung wird in der MetallDirektversicherung sowohl für die PROFIL (Perspektive) als

auch für die CHANCE (InvestFlex) ein zusätzlicher Todesfallbaustein eingeführt, der zusam-

men mit dem Baustein der Altersvorsorge eine konstante Todesfallleistung sichert.

Die Kostenänderungen entsprechen dem Standard. Bei PROFIL (Perspektive) werden die lau-

fenden Verwaltungskosten ebenfalls um 0,5 % erhöht. Bei CHANCE (InvestFlex) werden die

Verwaltungskosten für die Fondsanlage reduziert und betragen nun ebenfalls 0,40 EUR ana-

log zu den Verwaltungskosten auf das Sicherungskapital. Die Kosten für den Tarif zur Umset-

zung der geförderten Arbeitgeberfinanzierung nach § 100 EStG verringern sich um 0,25 %.

Die GARANTIE (Klassik) wurde in der MetallDirektversicherung und in der MetallPensions-

kasse bereits geschlossen. Sie wird lediglich noch in der Metall Unterstützungskasse angebo-

ten, beim Tarif RS2 mit modifizierter Erlebensfallleistung (kein Beitragserhalt mehr).

In der Unterstützungskasse bietet MetallRente das Produkt PROFIL (Perspektive) mit Garan-

tieniveau mindestens 90 % (boLZ) an.

Die Verwaltungskosten in der Unterstützungskasse steigen um 0,5 %.

Der Einschluss der Beitragsbefreiung bei Berufsunfähigkeit (B-Baustein) ist in den Angebots-

systemen für die MetallDirektversicherung und den Metall Pensionsfonds vorbelegt, aber

grundsätzlich fakultativ.

Bei MetallRiester bieten wir bei PROFIL (Perspektive) den St-Tarif ab dem ersten Antrag, der

Einzeltarif entfällt. Bei CHANCE (InvestFlex) wird wie bisher bis zu 9 Anmeldungen ein Einzel-

Tarif angeboten, ab 10 Anmeldungen ein St-Tarif.

Die Kosten bei MetallRiester verringern sich bei PROFIL (Perspektive) um 0,25 %, bei

CHANCE (InvestFlex) um 0,75 %

KlinikRente:

KlinikRente folgt den Änderungen in der bAV, insbesondere entsprechen die Garantieniveaus

dem Standard, also (mindestens) 90 % bei boLZ.

Seite 13 von 15 Die Kostenänderungen entsprechen dem Standard. Bei Perspektive werden die laufenden

Verwaltungskosten ebenfalls um 0,5 % erhöht. Bei Change (InvestFlex) werden die Verwal-

tungskosten für die Fondsanlage reduziert und betragen nun ebenfalls 0,40 EUR analog zu

den Verwaltungskosten auf das Sicherungskapital. Für den Tarif zur Umsetzung der geförder-

ten Arbeitgeberfinanzierung sind analog zum Standard nach § 100 EStG ist bei Durch-

schnittsbeiträgen ab 1 % der BBG/West der Tarifbereich U möglich.

Die KlinikRente führt den neuen Durchführungsweg Pensionsfonds unter dem Dach des Me-

tall Pensionsfonds ein. Die KlinikRente im Metall Pensionsfonds bietet das Chance-Produkt

des Metall-Pensionsfonds mit abweichendem Tarifbereich.

Die Beitragsbefreiung bei Berufsunfähigkeit (B-Baustein) ist im Versorgungswerk grundsätz-

lich fakultativ, der Einschluss ist in den Angebotssystemen für die KlinikRente Direktversiche-

rung und für die KlinikRente im Metall Pensionsfonds vorbelegt.

Die Garantie (Klassik) wurde in der KlinikRente Direktversicherung bereits geschlossen. Sie

wird lediglich noch in der KlinikRente Unterstützungskasse angeboten, beim Tarif RS2 mit

modifizierter Erlebensfallleistung (kein Beitragserhalt mehr).

Die Verwaltungskosten in der Unterstützungskasse steigen um 0,5 %.

In der KlinikRente Unterstützungskasse wird für Gesellschafter/Geschäftsführer die Über-

schussrente eingeführt. Für beherrschende Gesellschafter/Geschäftsführer entfällt die zusätz-

liche Anpassungsprüfpflicht (1 % p.a.), da sie nicht dem BetrAVG unterliegen.

Die Klinikrente für Ärzte (KR.BUÄ) wird künftig im Konsortium KlinikRente von der Swiss an-

geboten und ist daher nicht mehr in unseren Angebotsmedien enthalten.

Verbändegeschäft

Die oben beschriebenen Regelungen zu den Vorsorgekonzepten gelten auch im Verbändegeschäft.

Insbesondere die BZM wird nur noch zu St-Konditionen angeboten. Die Regelungen zum Baustein

Beitragsbefreiung bleiben jedoch unverändert. Die RiesterRente Privat mit dem Vorsorgekonzept Per-

spektive wird künftig mit St-Konditionen angeboten. Die Anpassung der Einmalbeiträge auf die Min-

destbeitragsgrenze von 40.000 EUR erfolgt auch in den Verbandsverträgen. Detailinformationen wer-

den entsprechend aktualisiert und in Leben Firmen veröffentlicht.

[Kapitel 6 Überschrift]

Allianz Beratungs- und Verkaufssoftware Leben (ALMS)

Die beschriebenen Produktneuerungen erhalten Sie mit dem Update 12/2020, welches ab dem

18.12.2020 in ALMS Offline als Download zur Verfügung steht Mit Installation des Updates werden

alle Neuerungen sofort wirksam. Das Update in ALMS Offline kann bis zum 01.01.2021 verschoben

werden. In ALMS Online erfolgt das Update 12/2020 am 28.12.2020.

Vereinfachung des Antragsprozesses im Privatgeschäft mit juristischen Personen

Um den Antragsprozess zu vereinfachen, ist zukünftig die maschinelle Antragstellung einer PrivatRen-

te (alle Vorsorgekonzepte) auch für juristische Personen als Versicherungsnehmer möglich.

Der bisherige Prüfungsvorbehalt entfällt, d.h. die Zustimmung des Produktgebers vor Abgabe eines

Angebotes an den Kunden ist nicht mehr erforderlich. Bisher abgefragte Kriterien im Privatgeschäft mit

juristischen Personen als Versicherungsnehmer werden nun im Antragsdialog unter dem Reiter

„Checkliste“ erfasst. Nur wenn alle dort abgefragten Sachverhalte bestätigt werden können, ist eine

Antragsstellung oder/bzw. ein Antragsdruck möglich. Die Annahmerichtlinien für das Privatgeschäft

mit juristischen Personen bleiben von den Änderungen unbenommen. Der Prüfungsvorbehalt bleibt für

VermögensPolicen bestehen.

Hinweise zur Vorbelegung bei RiesterRenten und BasisRenten InvestFlex

Für RiesterRenten und BasisRenten InvestFlex werden in der Fonds-Vorbelegung die Allianz Strate-

giefonds durch das zu 10/2020 neu aufgenommene Angebot an Multi-Asset-Strategien von Allianz

Global Investors ersetzt:

DE000A2AMPK6 Allianz Strategiefonds Stabilität IT2 EUR

LU2202893389 Allianz Dynamic Multi Asset Strategy SRI 15 IT2 EUR

DE000A14N9Y9 Allianz Strategiefonds Balance IT2 EUR

Seite 14 von 15LU2202893462 Allianz Dynamic Multi Asset Strategy SRI 50 IT2 EUR

DE000A2AMPL4 Allianz Strategiefonds Wachstum IT2 EUR

LU2202893546 Allianz Dynamic Multi Asset Strategy SRI 75 IT2 EUR

Die Tarifierungsmöglichkeit mit dem Update 12/2020 vorausgehenden Updateversionen endet ab dem

01.01.2021. In diesen Updates gespeicherte vollständige Anträge können – ohne nachträgliche Inhalt-

sänderung – noch bis zum 31.01.2021 verschickt werden.

Darüber hinaus ist für die bAV folgendes zu beachten:

Die Produktneuerungen erfordern eine maschinelle Umstellung der Tarifbezeichnung in den Perso-

nengruppen für die Vorsorgekonzepte Perspektive und IndexSelect. Diese Umstellung erfolgt voraus-

sichtlich am 01.01.2021. Mit dem Update 12/2020 sind Neuanmeldungen zu bestehenden Gruppen-

verträgen mit den genannten Vorsorgekonzepten erst nach dieser Umstellung wieder möglich. Damit

eine Tarifierung bis zum Jahresende ohne Einschränkungen möglich ist, sollte das Update 12/2020

erst zum 01.01.2021 aufgespielt werden.

In ALMS Online wird die Neuanmeldung zu bestehenden Gruppenverträgen zwischen dem 28.12. und

dem 31.12.2020 für die Vorsorgekonzepte Perspektive und IndexSelect nicht möglich sein. Eine Tari-

fierung dieser Vorsorgekonzepte kann innerhalb der Neueinrichtung eines Gruppenvertrags, zu den

dort hinterlegten Konditionen erfolgen. Bei abweichenden Konditionen muss die Tarifierung über die

VU erfolgen.

In den Personengruppen, die Aufgrund der Neuerungen bei der Konditionenvergabe für die BZM um-

gestellt werden müssen, stehen diese Änderungen ab dem 05.01.2021 zur Verfügung.

[Kapitel 7 Überschrift]

Neue Druckstücke

Die neu aufgelegten Druckstücke, bei denen fachlich inhaltliche Änderungen vorgenommen wurden,

finden Sie hier.

Druckstücknummer Versionsnummer

Perspektive MML—1011Z0 (00)

KomfortDynamik MML—1013Z0 (00)

InvestFlex MML—1014Z0 (00)

IndexSelect MML—1012Z0 (00)

Merkblatt boLZ und BZM FVB--0269Z0 (08)

TwoPager Arbeitgeber MML--1016Z0 (00)

Seite 15 von 15Sie können auch lesen