Intel Aktienanalyse Erfolgreicher Halbleiter-Turnaround, Neuerfindung, Cashcow oder Milliardengrab? Eine Perspektive - AlleAktien

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Informationstechnologie

Intel

Aktienanalyse

Erfolgreicher Halbleiter-Turnaround, Neuerfindung,

Cashcow oder Milliardengrab? Eine Perspektive

von Michael C. Jakob

11. Februar 2023

Intel ist wohl einer der bekanntesten Her-

steller für Halbleiter in Privat-PCs. Bekannt

geworden ist der Technologiekonzern durch

seine CPUs, mit denen er lange Zeit den Markt

dominierte. In den letzten Jahren bekam Intel

aber immer mehr Konkurrenz: Apple setzte

auf eigene Chips und AMD schnappte sich

große Teile des CPU-Marktes. Was in Zukunft

von Intel zu erwarten ist, klären wir in dieser

Analyse.

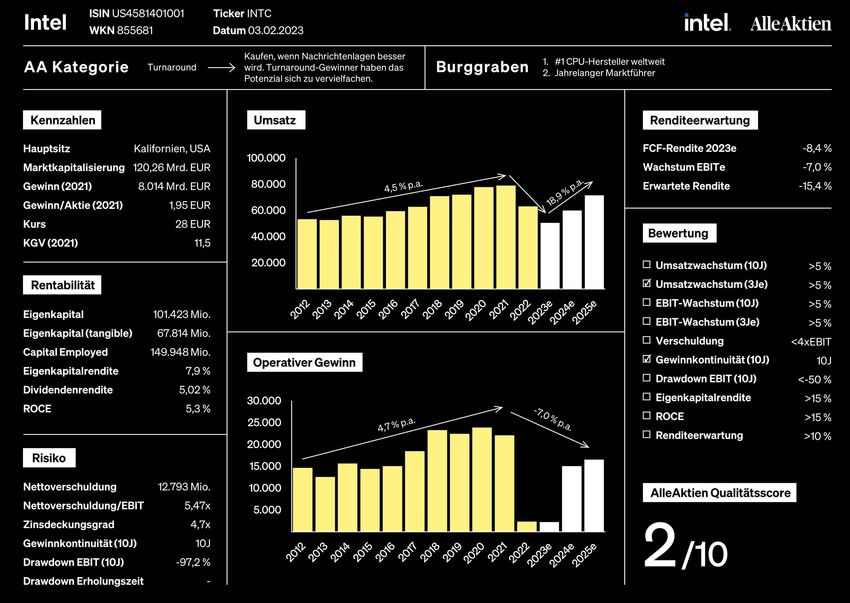

ISIN US4581401001

WKN 855681

Symbol INTC

Sektor Technology

Hauptsitz Santa Clara, Kalifornien, USA

Kurs 28 USD

Ausstehende Aktien 4.100 Mio.

Marktkapitalisierung 116,50 Mrd. USD

Bruttomarge 67,17 %

EBIT-Marge 4,1 %

Dividendenrendite 5,18 %

Datum 10.02.2023

2

Überblick:

Intel Aktienanalyse

• Über 5 % Dividendenrendite. Intel konnte seine Dividende in den letzten 8 Jahren er-

höhen. Nun steht das Unternehmen vor einigen Herausforderungen. Die Dividende könn-

te gekürzt werden.

• Intel ist im Umbruch. Viele der jahrelangen Partner von Intel sind nun ausschließlich

bei TSMC. Intel möchte folgen und die modernsten Herstellungsverfahren zur Chip-

produktion nutzen.

• Intel ist (noch) Marktführer im CPU-Segment. In den letzten 5 Jahren musste der Konzern

aber immer mehr Marktanteile an seinen Wettbewerber AMD abgeben. Wir schauen uns

heute an, wie die Zukunft bei Intel verlaufen könnte.

3

Alle Charts von 4

1 Geschäftsmodell

von Intel

1.1 Unternehmensgeschichte: Voller Fokus auf Prozessoren

1968 Intel wird von Robert Noyce und Gordon Moore gegründet. Im Jahr 1968

gründeten Robert Noyce und Gordon Moore, zwei Wissenschaftler, die ge-

meinsam bei der Elektronikfirma Fairchild Semiconductor gearbeitet hat-

ten, die Intel Corporation. Noyce und Moore gründeten das Unternehmen

mit dem Ziel, Speicherchips zu entwickeln, die zu dieser Zeit sehr gefragt

waren. Sie wählten den Namen Intel, ein Kofferwort aus den Wörtern „integ-

rated“ (integriert) und „electronics“ (Elektronik), um ihren Schwerpunkt auf

die Entwicklung integrierter Schaltungen zu legen.

1971 Intel stellt den ersten Mikroprozessor vor, den Intel 4004. 1971 brachte die

Intel Corporation den ersten Mikroprozessor der Welt auf den Markt, den

Intel 4004. Dieser Chip war ein wichtiger Meilenstein in der Geschichte der

Computertechnik, da zum ersten Mal die zentrale Verarbeitungseinheit

(CPU) eines Computers auf einem einzigen Chip integriert wurde. Der Intel

4004 war ein 4-Bit-Mikroprozessor, der in PMOS-Technologie (p-type me-

tal-oxide-semiconductor) hergestellt wurde.

Die Entwicklung des 4004 begann 1968 im Rahmen eines Projekts

5

zwischen Intel und dem japanischen Taschenrechnerhersteller Busicom.

Busicom hatte Intel gebeten, eine Reihe kundenspezifischer Chips für

seine Rechner zu entwickeln, aber die Intel-Ingenieure schlugen statt-

dessen vor, einen einzigen Mikroprozessor zu verwenden, der die vielen

benötigten kundenspezifischen Chips ersetzen könnte. Busicom stimmte

dem Vorschlag zu, und Intel begann mit der Arbeit an dem 4004.

1980er Intels 8086- und 80286-Prozessoren werden zur Grundlage für den IBM

PC. In den 1980er Jahren leistete die Intel Corporation einen wichtigen

Beitrag zur Entwicklung der PC-Industrie (Personal Computer). Eine der

wichtigsten Entwicklungen in dieser Zeit war die Veröffentlichung der Pro-

zessoren 8086 und 80286. Diese Prozessoren, die 1978 bzw. 1982 auf den

Markt kamen, bildeten die Grundlage für den IBM PC und trugen dazu bei,

den Personal Computer als Mainstream-Technologie zu etablieren.

Der 8086 war der erste 16-Bit-Mikroprozessor, der mehr Speicher adres-

sieren konnte als die vorherige Generation der 8-Bit-Prozessoren. Dies

ermöglichte die Ausführung komplexerer Software, wie z. B. des Betriebs-

systems Microsoft DOS. Der 80286, der vier Jahre später auf den Markt

kam, war eine deutliche Verbesserung gegenüber dem 8086 und der erste

Prozessor, der Speicherverwaltungs- und -schutzfunktionen enthielt. Da-

durch war es möglich, mehrere Programme gleichzeitig auszuführen, was

einen großen Fortschritt bei der Entwicklung von Multitasking-Betriebs-

systemen wie Windows darstellte.

1990 Intel expandiert in neue Märkte wie Server und mobile Geräte. In den

1990er Jahren leistete Intel weiterhin einen bedeutenden Beitrag zur

Entwicklung der Personalcomputerindustrie. Eine der wichtigsten Ent-

wicklungen in diesem Zeitraum war die Einführung der Pentium-Prozesso-

ren. Der erste Pentium-Prozessor kam 1993 auf den Markt und bedeutete

einen großen Leistungssprung im Vergleich zu früheren Prozessoren. Der

Pentium-Prozessor war der erste Chip, der auf der x86-Architektur basier-

te und er war so konzipiert, dass er mit der für frühere Intel-Prozessoren

entwickelten Software kompatibel war.

Der Pentium-Prozessor war auch der erste Chip, der mit der P5-Mikro-

architektur hergestellt wurde und ebenfalls der erste seiner Art, der im

0,8-Mikrometer-Verfahren hergestellt wurde. Die Pentium-Prozesso-

ren wurden schnell zum Standard für Personal Computer und kamen

in einer Vielzahl von PCs zum Einsatz, von Low-End-Systemen bis zu

High-End-Workstations.

2008 Intel veröffentlicht seine erste Generation von Prozessoren auf Basis

der Nehalem-Mikroarchitektur. Im Jahr 2008 war die Intel Corporation

weiterhin ein führender Akteur in der Computerbranche. Eine der wich-

tigsten Entwicklungen in diesem Zeitraum war die Einführung der Neha-

lem-Mikroarchitektur, die in einer neuen Reihe von Prozessoren mit der

Bezeichnung Intel Core i7 verwendet wurde. Die Nehalem-Mikroarchi-

tektur stellte einen bedeutenden Fortschritt in Bezug auf Leistung und

Energieeffizienz dar und war der erste Intel-Prozessor, der über einen

6

On-Die-Speicher-Controller verfügte. Dies ermöglichte eine verbesserte

Leistung und Energieeffizienz, da der Prozessor schneller und effizienter

auf den Speicher zugreifen konnte.

Ebenfalls im Jahr 2008 brachte Intel die ersten Prozessoren auf den Markt,

die auf der 45-nm-Prozesstechnologie basierten, die kleinere und energie-

effizientere Prozessoren ermöglichte. Dies war ein bedeutender Meilen-

stein für das Unternehmen, denn es war das erste Mal, dass Intel die Größe

seiner Prozessoren auf eine so geringe Größe reduzieren konnte.

2011 Intels Sandy Bridge-Mikroarchitektur wird vorgestellt, die erstmals einen

Grafikprozessor auf demselben Chip wie die CPU enthält. Im Jahr 2011

war die Intel Corporation weiterhin ein führender Akteur in der Computer-

branche. Eine der wichtigsten Entwicklungen in diesem Zeitraum war die

Veröffentlichung der Sandy Bridge-Prozessoren. Sandy Bridge war der

Codename für die zweite Generation der Core-Prozessoren von Intel, die

im Vergleich zu den vorherigen Prozessoren einen deutlichen Leistungs-

sprung darstellten. Sandy Bridge-Prozessoren basierten auf der 32-nm-

Mikroarchitektur und waren die ersten Prozessoren, die eine Grafikver-

arbeitungseinheit (GPU) auf demselben Chip wie die CPU enthielten. Dies

ermöglichte eine verbesserte Leistung und Energieeffizienz, da der Grafik-

prozessor und die CPU Ressourcen gemeinsam genutzt werden und unter-

einander direkt miteinander kommunizieren konnten.

2020 Intel stellt seine Tiger Lake Prozessoren der 11. Generation mit erheb-

lichen Verbesserungen bei Leistung und Energieeffizienz vor. Im Jahr 2020

war Intel weiterhin ein wichtiger Akteur in der Computerbranche. In diesem

Jahr sah sich das Unternehmen aufgrund der COVID-19-Pandemie mit eini-

gen Herausforderungen konfrontiert, die sich auf seine Geschäftstätigkeit

und Lieferkette auswirkten. Dennoch hat das Unternehmen in diesem Jahr

mehrere wichtige Entwicklungen und Ankündigungen gemacht. Im April

2020 kündigte Intel an, in den Markt für diskrete Grafikkarten einzusteigen

und eigene Grafikprozessoren zu entwickeln und zu produzieren. Dies war

eine große Umstellung für das Unternehmen, das sich traditionell auf die

Herstellung von Prozessoren konzentriert hatte. Im Juli 2020 kündigte Intel

die Einführung seiner Intel Core Prozessoren der 11. Generation an, die auf

seiner 10-nm-Prozesstechnologie basieren. Diese Prozessoren wurden

für ultraportable Laptops und 2-in-1-Geräte entwickelt und sollten im Ver-

gleich zu früheren Generationen erhebliche Verbesserungen bei Leistung

und Akkulaufzeit bieten.

2021 Intel stellt seinen ersten diskreten Grafikprozessor, den Intel Xe, und

seinen ersten diskreten Grafikprozessor für Rechenzentren, den Intel

Xe-HPC, vor. Im Jahr 2021 war Intel weiterhin ein wichtiger Akteur in der

Computerindustrie und sah sich mit einigen Herausforderungen aufgrund

der weltweiten Chipknappheit konfrontiert. Dennoch hat das Unternehmen

in diesem Jahr mehrere wichtige Entwicklungen und Ankündigungen

gemacht. Im Januar 2021 gab Intel bekannt, dass es an seiner 7-nm-

Prozesstechnologie arbeitet, die in seinen kommenden Prozessoren zum

Einsatz kommen soll. Es wurde erwartet, dass diese Prozesstechnologie

7

die Leistung und Energieeffizienz im Vergleich zu früheren Prozessor-

generationen verbessern würde. Im September 2021 gab Intel bekannt,

dass es mit der Auslieferung seiner Intel Core-Prozessoren der 11. Genera-

tion für PCs begonnen hat, die auf seiner 10-nm-Prozesstechnologie basie-

ren. Die Prozessoren sind für den Einsatz in Personalcomputern konzipiert

und bieten eine verbesserte Leistung, Sicherheit und Energieeffizienz.

8

1.2 Mission: Verbesserung der Lebensqualität von allen

Zu den Core Values von Intel gehören „Kundenorientierung, Disziplin, Ergebnisorientierung,

Integration und ein großartiger Arbeitsplatz, Qualität und Risikobereitschaft“. Dies sind die be-

stimmenden Elemente dessen, was Intel als Unternehmen ausmacht.

Die Werte sind der Beweis dafür, dass Intel auf die Erwartungen seiner Kunden hört und seine

Aktivitäten an ihnen ausrichtet. Die Erfüllung dieser Werte ist ein Zeichen für das Engagement

des Unternehmens, die Herausforderungen zu meistern, die mit den Bedürfnissen aller Kunden

einhergehen. Auf diese Weise schreckt das Unternehmen nicht davor zurück, neue Experimente

zu wagen, die die Quelle der Qualitätsprodukte sind, auf die es heute auf dem Markt stolz ist.

Delight our customers, employees, and

shareholders by relentlessly delivering the

platform and technology advancements that

become essential to the way we work and live.

— Mission Intel

Intel verfolgt mit seinem Mission Statement mehrere Ziele. Sie wollen mit ihren Produkten es-

senziell für das Leben und die Arbeit von allen sein. Das Unternehmen unterteilt die Aktivitäten

darunter in drei Segmente:

1. Improvement of lives

Das Unternehmen erfüllt dieses Element, indem es seine Produktentwicklung mit den Aus-

wirkungen auf das Leben der Benutzer verknüpft. So legt es beispielsweise großen Wert auf die

Entwicklung von Systemen und Geräten, die dem Benutzer bei allen Vorgängen maximale und

lohnende Erfahrungen bieten.

2. Exceeding expectations

Intel strebt eine Leistung an, die all seinen Stakeholdern und Kunden mehr bietet als nur die Pro-

dukte. Dieses Segment ist auch eng verknüpft mit dem ersten Segment, da es hier auch wieder

um die Verbesserung von Arbeits- und Lebensqualität geht.

3. Technological advancements

Intel möchte ein fortschrittliches Unternehmen sein und legt deshalb Wert darauf, seine Techno-

logie weiterzuentwickeln, um den neuesten Anforderungen des Marktes gerecht zu werden.

9

1.3 Management: CEO mit mehr als 40 Jahren Erfahrung in der

Technologiebranche

Pat Gelsinger ist der derzeitige CEO der Intel Corporation. Er verfügt über mehr als 40 Jahre

Erfahrung in der Technologiebranche, mit Schwerpunkt auf Halbleitern.

Bevor er CEO von Intel wurde, hatte Gelsinger im Laufe seiner Karriere verschiedene Führungs-

positionen inne. Er begann seine Karriere bei Intel im Jahr 1979 als Designer und Ingenieur

und stieg schnell zu einem der Top-Ingenieure des Unternehmens auf. In den späten 1990er

Jahren verließ Gelsinger Intel und wurde Chief Technology Officer (CTO) bei EMC. Im Jahr 2009

wurde er zum ersten President und Chief Operating Officer der EMC-Produktsparte Informa-

tion Infrastructure ernannt. Im Jahr 2012 wechselte Gelsinger als COO zu VMware, wo er für die

Produktentwicklung, das Engineering und den Vertrieb des Unternehmens verantwortlich war.

Im Jahr 2020 kehrte er als CEO zu Intel zurück, mit dem Ziel, die Technologie- und Produktions-

kapazitäten des Unternehmens zu verjüngen und es für zukünftiges Wachstum zu positionie-

ren. Seit seinem Amtsantritt als CEO hat Gelsinger die Vision entworfen, Intel zum führenden

Anbieter von fortschrittlichen Technologielösungen für eine Reihe von Branchen zu machen.

Dazu gehört eine erneute Konzentration auf die Fertigung und Technologieentwicklung sowie

verstärkte Investitionen in Forschung und Entwicklung. Gelsinger hat auch die Bedeutung von

Vielfalt und Integration in der Belegschaft des Unternehmens hervorgehoben und Maßnahmen

ergriffen, um diese Themen bei Intel anzugehen.

Er hat einen Bachelor of Science in Elektrotechnik vom Rose-Hulman Institute of Technology

und einen Master of Science in Elektrotechnik von der Santa Clara University. Außerdem ist er

Fellow des Institute of Electrical and Electronics Engineers (IEEE). In der Technologiebranche

genießt er aufgrund seines technischen Fachwissens und seiner Führungsqualitäten hohes

Ansehen.

101.4 Aktionärsstruktur: Überwiegend in Hand von Privatanlegern

Die Aktien von Intel befinden sich hauptsächlich im Besitz von Privatpersonen, wobei Blackrock

und Vanguard die größten Einzelanleger sind. Diese beiden Vermögensverwaltungsgesell-

schaften halten erhebliche Anteile der Intel-Aktien und haben damit einen großen Einfluss auf

die Leistung und die künftige Ausrichtung des Unternehmens. Als führende Unternehmen in

der Investmentbranche spielen Blackrock und Vanguard eine entscheidende Rolle bei der Ge-

staltung des Aktienmarktes und der Bestimmung des Erfolgs einzelner Unternehmen wie Intel.

111.5 Branchenanalyse: Die Halbleiterindustrie ist fast

600 Mrd. USD groß

Die Corona Pandemie hat die Halbleiterindustrie gut überstanden. Man könnte sogar sagen,

dass sie davon profitiert hat. Den größten Marktanteil der Industrie hat Samsung, ein Hersteller

der selbst Smartphones vertreibt, aber auch Handydisplays für andere Smartphone Hersteller

herstellt. In den nächsten zehn Jahren soll sich die Halbleiterindustrie mehr als verdoppeln.

12Computer Chips sind das Grundgerüst für eine moderne Industrie. Viele Branchen und Sektoren

verwenden diese. Die folgende Grafik zeigt, welche Sektoren die größten Wachstumstreiber

sind.

Die Segmente Computing, Wireless Communication und Automotive sind die größten

Wachstumstreiber der Halbleiterindustrie. Aktuell machen sie 70 % des Branchenwachstums

aus. Allein diese drei Segmente sollen bis 2030 800 Mrd. USD an Umsatz in der Halbleiter-

industrie generieren.

Am schnellsten wächst das Segment Automotive, dicht gefolgt von Industrial Electronics. So soll

insgesamt bis 2030 ein Wachstum von 7,2 % pro Jahr zu Stande kommen.

Mit aktuell 225 Mrd. USD ist Computing das größte Segment. Dieses wird vor allem von drei

Unternehmen umkämpft. Diese drei Unternehmen haben eine unterschiedliche Angebots-

palette, wie die nächste Grafik zeigt.

13Intel ist das Thema dieser Analyse. Seit mehreren Jahrzehnten wird Intel als der Marktführer für

CPUs angesehen. 2017 bekam der US-amerikanische Technologiekonzern aber große Konkur-

renz von AMD, da diese immer leistungsstärkere und preisgünstigere Alternativen zu Intel-Pro-

zessoren anboten. Intel befindet sich seit neuestem auch in dem Segment der GPUs, ist da aber

noch nicht stark etabliert.

AMD bietet das kompletteste Gesamtpaket an. Sowohl Prozessoren als auch Grafikkarten sind

von hoher Qualität. Einen Aufschwung hat AMD vor allem durch seine Ryzen-Prozessoren er-

fahren, mit denen man zum ersten Mal seit Jahren Intel den Rang ablaufen konnte. Seitdem

kämpfen Intel und AMD um Marktanteile im CPU-Segment. AMD kann bei vielen Nutzern vor

allem durch seine preiswerte Hardware punkten.

Nvidia ist wohl der bekannteste Hersteller für Grafikkarten. Was Nvidia so besonders macht, ist

die Integration von Software und Hardware. Gerade die Rechenkerne für künstliche Intelligenz

machen die NVIDIA Grafikkarten sehr beliebt. Im Gegensatz zu AMD sind diese zwar etwas teu-

rer, haben aber auch dementsprechend mehr Leistung - vor allem im Spitzensegment.

Eine Sache unterscheidet Intel grundlegend von AMD und NVIDIA. Intel designt und baut seine

Chips selber, wohingegen AMD und Invidia auf TSMC zurückgreifen. Die folgende Grafik zeigt,

wie die meisten Chiphersteller ihre Prozessoren herstellen.

14Über 90 % aller Chips kommen von TSMC. In der Welt der Halbleiter dreht sich alles um TSMC.

Der taiwanische Chipproduzent verwandelt Chipdesigns von großen Prozessor-Designern in

echte Siliziumchips. Alle Chips basieren auf sogenannten Transistoren, die wie kleine Schalter,

die 1 und 0 repräsentieren, in einer Prozessoreinheit funktionieren.

Apple ist Großabnehmer. Die bekanntesten Firmen, die auf die Herstellungsprozesse von TSMC

zurückgreifen, sind Samsung, AMD, NVIDIA, Apple, aber auch Qualcomm und Broadcom. Intel

findet man in dieser Liste nicht. Das liegt daran, dass Intel seine Chips noch selbst designt und

herstellt. In Zukunft möchte Intel aber auch die fortschrittlichen Herstellungsverfahren von

TSMC zu ihren Gunsten nutzen und Kunde bei TSMC werden.

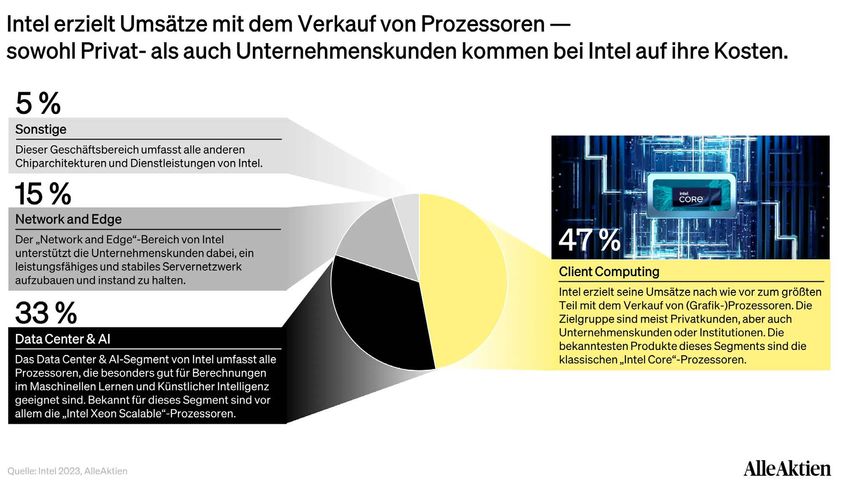

151.6 Geschäftsmodell von Intel in der Detailanalyse

Intel verkauft Prozessoren an Endverbraucher und PC-Bauer und erzielt seine Umsätze haupt-

sächlich in drei Bereichen.

47 % Client Computing

Für dieses Segment ist Intel besonders bekannt. Das Client-Computing-Segment hat Intel be-

kannt gemacht. Die bekanntesten Produkte dieses Umsatzbereiches sind wohl die Intel Core-

Prozessoren, auf die viele Nutzer seit Jahren setzen. Die Prozessoren von Intel findet man in

vielen Desktop und Laptop PCs wieder. Das Segment erfuhr vor allem in der Corona-Pandemie

einen großen Aufschwung, der in den letzten Monaten aber wieder stark abflachte.

33 % Data Center & AI

Intel bietet Prozessoren an, die besonders gut für die Verarbeitung von großen Datenmengen

und zur Berechnung von künstlicher Intelligenz geeignet sind. Die bekanntesten Prozessoren

dieser Sequenz sind wahrscheinlich die Intel Xeon Scalable-Prozessoren, mit denen sich ma-

schinelles Lernen und künstliche Intelligenz besonders gut umsetzen lässt.

15 % Network und Edge

Dieser Bereich umfasst alle Produkte und Dienstleistungen von Intel, die sich mit Servern und

Netzwerken befassen. Dazu gehören nicht nur Hardwareprodukte, sondern auch Software-

lösungen, die sich gut skalieren lassen.

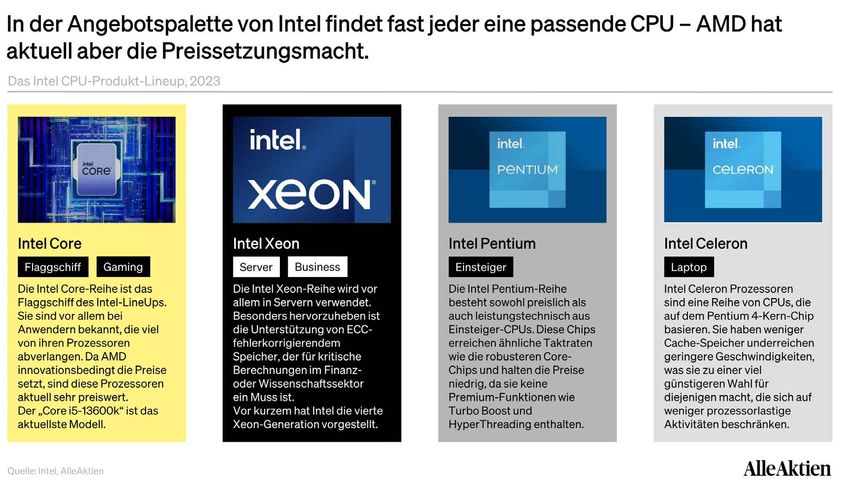

16Das Prozessor-Line-Up von Intel ist äußerst vielseitig. Die wohl bekannteste Hardwarereihe des

US-amerikanischen Herstellers ist die Intel Core-Reihe. Sie zählt als das Flaggschiffmodell des

Herstellers und wird oft in PCs verbaut, mit denen Gaming oder andere intensive Berechnungen

betrieben werden. Aber auch für andere Anwendungsfälle gibt es Produkte von Intel. Die Xenon

Prozessoren sind zum Beispiel sehr gut für Server und allgemein in Unternehmen geeignet.

Mit seinen CPUs wurde Intel zum weltweiten Marktführer. Für mehrere Jahrzehnte hatten sie

den Platz auf dem Thron. Das erkannten auch andere Computerunternehmen, wie Apple. Die

beiden Hardwarefirmen vertreten unterschiedliche Standpunkte im Verkaufsprozess. Apple ver-

kauft das Gesamtpaket eines Computers, wohingegen sich Intel auf die einzelnen Prozessoren-

komponenten beschränkt.

Apple war jahrelang strategischer Partner von Intel. Content Creator und andere Apple-User

wussten, dass sie sich auf die Intel-Performance verlassen konnten. Das änderte sich 2020, was

die folgende Grafik zeigt.

17Bis 2020 setzte jedes Desktopmodell von Apple (MacBook, iMac, Mac) auf die Prozessoren von

Intel. Heute kann man nur noch den Mac Pro neu mit einem Intel Prozessor kaufen. Aber auch

hier wird spekuliert, dass Apple sein eigenes „Apple-Silicon“ in spätestens ein paar Jahren ein-

setzen wird.

Warum wurde die Partnerschaft beendet? Apple glaubt, dass es mit einem eigenen Chipdesign

mehr Performance aus seinen Prozessoren herausholen kann. Das bestätigte sich spätestens,

als die Apple M1 Chips in die MacBook Airs kamen. Apple vertraut nun auf den Herstellungs-

prozess von TSMC. TSMC arbeitet mit wesentlich fortschrittlicheren Technologien, wie der

5-nm-Technologie, wobei Intel noch auf 7-nm setzt.

Die Größenangaben beziehen sich auf die Transistorengröße in einem Chip. Generell gilt hier: Je

kleiner die Transistoren, desto performanter der Chip, weil man mehr von ihnen darauf platzie-

ren kann.

18Im CPU-Bereich hat Intel noch leicht die Nase vorn. AMD rückt aber immer näher. Aktuell hat

Intel noch 64 % Marktanteil im CPU-Markt. In den letzten Jahren gelang es AMD aber immer

mehr, Intel einzuholen. Vor allem die Zusammenarbeit mit TSMC und die fortschrittlicheren Her-

stellungsverfahren erlaubten es AMD, preiswerte CPUs anzubieten.

Spätestens mit TSMCs 5-nm-Verfahren ist klar: AMD hat Intel performance-technisch über-

holt. AMD hat aktuell die Preissetzungsmacht im CPU-Markt. Die Zusammenarbeit zwischen

TSMC und AMD funktionierte so gut, dass sie den jahrelangen Marktführer Intel vom Thron

stoßen konnten. Intel möchte sich diesen Rang zurückholen und will in Zukunft auch mit TSMC

zusammenarbeiten.

19Intel wurde hardwaretechnisch abgehängt und setzt - wie Apple - auf Softwareintegration. Intel

Unison ist die neueste Softwarelösung von Intel. Mit dieser Cloud Lösung versucht man, ein altes

Problem zu lösen: das Synchronisieren von Smartphones mit einem Windows-PC. Intel macht

dieses Feature aber exklusiv für Nutzer mit einem PC oder Laptop, der einen Intel Evo-Prozessor

hat.

Fazit zum Geschäftsmodell

Wir sind skeptisch beim Geschäftsmodell von Intel - ein typischer Turnaround-Kandidat eben.

Man hat es in den letzten Jahren verpasst, innovativ zu werden und sich die Vormachtstellung im

CPU-Segment weiterhin zu sichern. Die kleineren Nebenprodukte, wie Intel Unison oder die Intel

GPU-Reihe, die noch nicht wirklich etabliert sind, sehen wir nur als kleine Erfolgsfaktoren. Intel

muss sein Geschäftsmodell, das eigentlich solide ist, wieder auffrischen und höhere Margen ein-

fahren. Intel ist mit der Kooperation mit TSMC auf einem guten Weg, dies auch umzusetzen. Bis

sich die von Intel angepeilte Zukunftsstrategie eingespielt hat, könnte es aber noch ein wenig

dauern.

202 Kennzahlen der Intel Aktie

2.1 AAQS: Intel erreicht 2 / 10 Punkten im AlleAktien Qualitätsscore

Intel erreicht 2 von 10 Punkten im AAQS. In den letzten Jahren lief es operativ sehr schlecht, was

sich in den Zahlen und schlussendlich auch im AAQS niederschlägt. Ohne einen so starken ope-

rativen Gewinneinbruch würde Intel mit Sicherheit mehr Punkte erzielen. Schafft Intel den Turn-

around, kann man sicher wieder mit einem AAQS von 6 bis 8 Punkten rechnen.

212.2 Umsatz- und Gewinnentwicklung: Starkes Wachstum und gute

Marge, die unter Druck gerät

Umsatzwachstum

Intel ist in den letzten 10 Jahren mit durchschnittlich 1,7 % pro Jahr gewachsen. Die Coronakrise

hat das Unternehmen gut überstanden. Allerdings hat Intel in 2022 und 2023 stark mit der Chip-

krise und dem makroökonomischen Umfeld zu kämpfen.

23Operative Gewinnmarge

Die operative Gewinnmarge von Intel war bis 2022 konstant im Bereich um die 30 %. Für 2022

und 2023 wird mit wesentlich geringerem Gewinn gerechnet, was sich in der EBIT-Marge

ausdrückt.

Zahl der ausstehenden Aktien

Intel betreibt schon seit Jahren ein Aktienrückkaufprogramm. In den letzten 10 Jahren ist die An-

zahl der Aktien im Schnitt um 2,9 % pro Jahr gesunken. Das ist gut für die Rendite der Aktionäre.

242.3 Dividende: Solide Dividende, die gefährdet sein könnte

Dividende

Intel gibt es schon lange. Seit 29 Jahren zahlt der Technologiekonzern eine Dividende aus. Seit 8

Jahren ist sie kontinuierlich. Ob das aber so beibehalten werden kann, ist fraglich.

25Dividendenrendite

Die Dividendenrendite von Intel war schon lange nicht mehr so hoch wie aktuell. Aufgrund des

Kurssturzes kann man die Aktie mit einer Dividendenrendite von über 5,1 % einsammeln.

Ausschüttungsquote

Die Ausschüttungsquote von Intel lag in den letzten Jahren bei soliden 35 %. Damit ist die Aktie

im Mittelfeld, allerdings auch weit über dem Sektormedian. Für 2023 wird sie voraussichtlich ex-

plodieren, sofern keine Dividendenkürzungen anstehen.

262.4 Bilanzanalyse: Hohe Verschuldung, die nur im Wachstum

funktioniert

Intel ist mit 12.793 Mrd. USD Nettoschulden eher hoch verschuldet. Durch den starken Gewinn-

einbruch kommt Intel aktuell auf ein Verhältnis von EBIT zu Nettoverschuldung von 5,47x. Für

ein so großes und eigentlich etabliertes Unternehmen ist das zu hoch. Um im AlleAktien Quali-

tätsscore zu punkten, benötigt man einen Wert von maximal 4.

2.5 Kennzahlenvergleich mit AMD und Nvidia

Intel AMD Nvidia

Logo

WKN 855681 863186 918422

Marktkapitalisierung in Mrd. USD 125,43 138,81 519,27

Usatz 2022 in Mrd. USD 63,0 16,43 26,91

Umsatzwachstum 3J, p.a. -4,3 % 22,83 % 31,9 %

EBIT 2022 in Mio. USD 2.336 2.987 10.604

EBIT- Marge 2021 4,1 % 30,4 % 39,4 ‚%

KUV 2023e 1,86 3,09 13,32

KGV 2023e 10,39 10,65 32,53

Dividendenrendite 2022 5,18 % 0% 0,08 %

Intel ist sowohl Chipdesigner als auch -produzent. Das hat seine Tücken. In Zukunft möchte man

auch bei TSMC produzieren lassen, denn: Dort gibt es die modernsten Herstellungsverfahren,

die viele Konkurrenten wie Apple, AMD und Nvidia nutzen, um Intel hinter sich zu lassen.

27Nvidia ist auf Wachstumskurs und ausschließlich auf Grafikprozessoren (GPUs) spezialisiert.

Das Unternehmen ist eigentlich nur Chipdesigner. Die eigentliche Produktion übernimmt - wie

bei vielen anderen - TSMC. Sie sind eindeutiger Marktführer in diesem Segment und bekommen

nur wenig Konkurrenz von den GPUs von AMD und Intel, wobei AMD der klar größere Konkur-

rent ist. Wer das Beste will, wählt Nvidia. Wer die beste Preisleistung will, wählt AMD. Im GPU-

Segment hängen die beiden Unternehmen Intel klar ab.

AMD bietet im Gegensatz zu Nvidia auch CPUs an. Damit erzielt das Unternehmen - wie Intel

- den Großteil seines Umsatzes. Bei den Endverbrauchern kann AMD seit dem Release der Ry-

zen-Prozessoren mit seiner Preisleistung punkten. Auch AMD ist nur Chipdesigner und lässt von

TSMC produzieren. Das hat seine Vorteile: AMD kann sein ganzes Kapital in das Design stecken,

von dem auch die innovative Chiparchitektur der Ryzen-Prozessoren profitiert hat.

283 Bewertung der Intel Aktie

3.1 Historische Bewertung im Vergleich

KUV (Kurs-Umsatz-Verhältnis)

je niedriger, desto günstiger

Das Kurs-Umsatz-Verhältnis von Intel liegt aktuell bei etwa 2,3 und damit leicht unterhalb des

5-Jahre-Medians von 3. Anhand des historischen KUVs macht Intel also einen leicht unter-

bewerteten Eindruck.

29KGV (Kurs-Gewinn-Verhältnis)

je niedriger, desto günstiger

Das Kurs-Gewinn-Verhältnis von Intel lag in den letzten Jahren bei ca. 15,22. Das entspricht etwa

einer Differenz von 17,4 % zum Sektormedian, der mit 18,43 darüber liegt. Bezieht man die aktu-

ellen Gewinnprognosen und den Kurs mit ein, wird das KGV in naher Zukunft bei ca. 56 liegen.

3.2 AlleAktien-Lynch Einschätzung

siehe Grafik auf der nächsten Seite

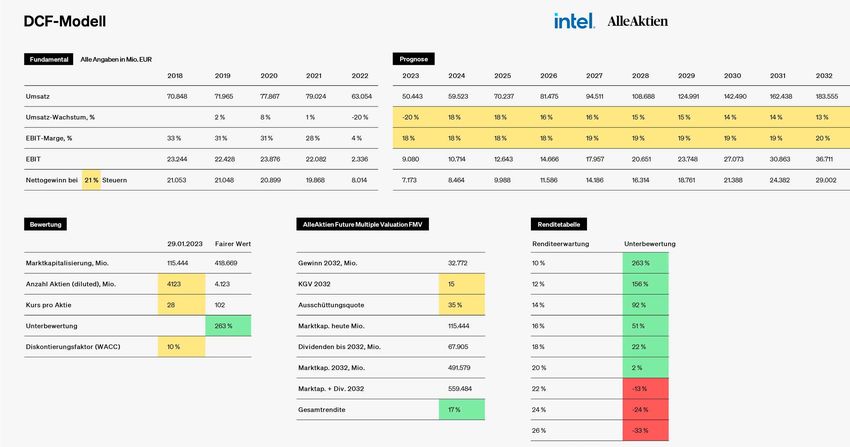

303.3 AlleAktien DCF- und FMV-Modell: Bestmögliches Szenario

Um den fairen Wert einer Aktie zu ermitteln, eignet sich das DCF-Modell. Es hat eine simple

Annahme: Ein Unternehmen ist so viel wert wie alle Gewinne, die die Firma in der Zukunft er-

wirtschaftet. Die Idee dahinter ist, wie ein Unternehmer zu denken, dem eine Firma bis in die

Ewigkeit gehört. Allerdings muss man bei dem DCF-Modell immer bedenken, dass wir die Zu-

kunftsgewinne nur abschätzen können und dass 1 Mio. US-Dollar für uns heute einen viel hö-

heren Nutzen haben, als in 10 Jahren. Deshalb wird das DCF-Modell mit einem Diskontierungs-

faktor berechnet, der diese Einflüsse bereinigt.

Gemäß unserer Annahme entsteht beim DCF-Modell eine Renditeerwartung von 20 % und

beim FMV-Modell eine Renditeerwartung von 17 % pro Jahr.

323.4 Gutes Szenario: Renditeerwartung in Abhängigkeit vom

Einstiegskurs

Je niedriger der Einstiegskurs, umso höher die langfristige Renditeerwartung

Einstiegskurs Renditeerwartung pro Jahr

39 EUR 16,0 %

36 EUR 17,0 %

33 EUR 18,0 %

30 EUR 19,0 %

28 EUR 20,0 %

26 EUR 21,0 %

24 EUR 22,0 %

22 EUR 23,0 %

20 EUR 24,0 %

19 EUR 25,0 %

17 EUR 26,0 %

Aktuell gehen die Prognosen der Analysten noch nicht weit genug, um eine wirklich aussage-

kräftige Renditetabelle zu haben. Man weiß noch nicht, wie lange die schwierige Phase für Intel

anhält.

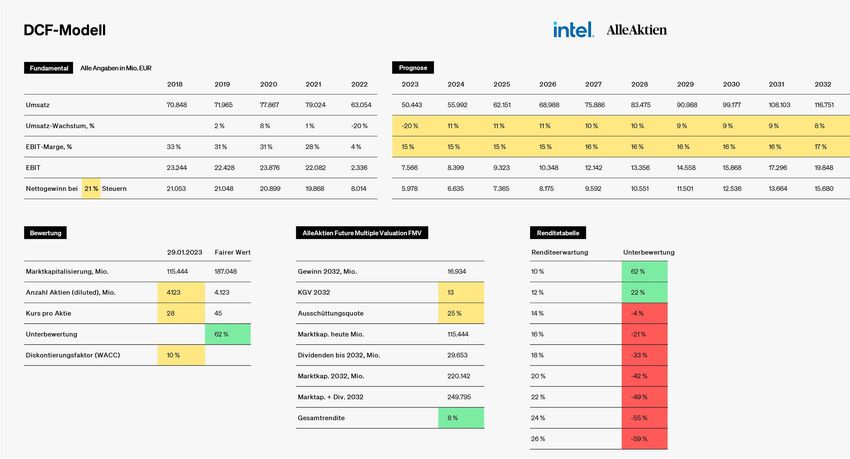

3.5 AlleAktien DCF- und FMV-Modell:

mittelgutes, realistisches Szenario

Gemäß unserer Annahme entsteht beim DCF-Modell eine Renditeerwartung von 12 % und

beim FMV-Modell eine Renditeerwartung von 8 % pro Jahr.

343.6 Realistisches Szenario: Renditeerwartung in Abhängigkeit vom

Einstiegskurs

Je niedriger der Einstiegskurs, umso höher die langfristige Renditeerwartung

Einstiegskurs Renditeerwartung pro Jahr

49 EUR 6,0 %

44 EUR 7,0 %

40 EUR 8,0 %

37 EUR 9,0 %

34 EUR 10,0 %

31 EUR 11,0 %

28 EUR 12,0 %

26 EUR 13,0 %

23 EUR 14,0 %

21 EUR 15,0 %

20 EUR 16,0 %

3.7 AlleAktien DCF- und FMV-Modell:

Schlechtes Szenario

Gemäß unserer Annahme entsteht beim DCF-Modell eine Renditeerwartung von 8 % und beim

FMV-Modell eine Renditeerwartung von 1 % pro Jahr.

363.8 Schlechtes Szenario: Renditeerwartung in Abhängigkeit vom

Einstiegskurs

Einstiegskurs Renditeerwartung pro Jahr

41 EUR 4,0 %

37 EUR 5,0 %

34 EUR 6,0 %

31 EUR 7,0 %

28 EUR 8,0 %

26 EUR 9,0 %

23 EUR 10,0 %

21 EUR 11,0 %

19 EUR 12,0 %

18 EUR 13,0 %

16 EUR 14,0 %

Fazit DCF-Modelle

Wie erwartet bepreist der Markt die Intel-Aktie irgendwo zwischen dem schlechten und dem

„mittelguten“/ realistischen Szenario. Eventuell haben wir bei letzterem immer noch zu optimis-

tisch gerechnet. Man merkt: Es herrscht viel Unsicherheit über die Zukunft von Intel.

38Chancen

4 Chancen von Intel

4.1 Chance #1: Cloud Computing

Das Wachstum des Cloud-Computing und die steigende Nachfrage nach Rechen-

zentrumsdiensten könnten Intel erhebliche Chancen bieten. Das Know-how des Unter-

nehmens im Bereich der Server- und Rechenzentrumstechnologien in Verbindung mit

seinem breiten Produktportfolio ist eine gute Ausgangsposition, um einen erheblichen

Anteil am Cloud-Computing-Markt zu erobern.

→ Auswirkungen auf den Umsatz: hoch

Durch die Eroberung eines bedeutenden Anteils am Cloud-Computing-Markt könnte Intel seine

Einnahmen und seine Rentabilität erheblich steigern. Der Erfolg auf dem Cloud-Computing-

Markt könnte Intel neue Möglichkeiten in verwandten Bereichen wie Rechenzentren und Cloud-

basierten Diensten eröffnen, die weiteres Wachstum und Expansion fördern könnten.

→ Eintrittswahrscheinlichkeit: hoch

Aufgrund hoher Konkurrenz im Markt durch beispielsweise Amazon, Microsoft oder Google ist

es enorm schwierig, sich große Anteile am Markt zu sichern. Mit den richtigen Strategien und

Investitionen ist es jedoch möglich, dass Intel einen bedeutenden Anteil des Cloud-Computing-

Marktes erobern und das Wachstum und die Rentabilität des Unternehmens erheblich steigern

kann.

394.2 Chance #2: Mobile Computing

Das anhaltende Wachstum des Marktes für mobile Computer, insbesondere in den

Schwellenländern, könnte für Intel erhebliche Chancen bieten. Das Know-how des

Unternehmens im Bereich der Mikroprozessoren in Verbindung mit seiner Fähigkeit,

Lösungen für eine breite Palette mobiler Geräte anzubieten, versetzt es in eine gute

Ausgangsposition, um einen bedeutenden Anteil am Markt für mobile Computer zu

erobern.

→ Auswirkungen auf den Umsatz: hoch

Durch die Eroberung eines bedeutenden Anteils am Markt für mobile Computer könnte Intel

seine Einnahmen und seine Rentabilität erheblich steigern. Die Einnahmen aus dem Mobile

Computing könnten es Intel ermöglichen, stärker in Forschung und Entwicklung zu investieren,

was dem Unternehmen helfen könnte, seine Technologieführerschaft zu behaupten und weiter-

hin Innovationen zu entwickeln.

→ Eintrittswahrscheinlichkeit: hoch

Insgesamt gibt es zwar keine Garantie dafür, dass Intel auf dem Markt für mobile Computer

erfolgreich sein wird, aber das Unternehmen verfügt über die Ressourcen, das Fachwissen und

die Marktpräsenz, um effektiv zu konkurrieren. Mit den richtigen Strategien und Investitionen ist

es möglich, dass Intel einen beträchtlichen Anteil des Marktes für mobile Computer erobern und

das Wachstum und die Rentabilität des Unternehmens erheblich steigern kann.

40Risiken

5 Risiken von Intel

5.1 Risiko #1: Starke Konkurrenz in der Branche

Der Wettbewerb stellt für Intel ein Risiko dar, da die Halbleiterindustrie sehr wett-

bewerbsintensiv ist und das Unternehmen einem intensiven Wettbewerb mit anderen

Halbleiterherstellern und Technologieunternehmen ausgesetzt ist. Intels Konkurrenten

könnten Produkte mit besserer Leistung, niedrigeren Preisen oder anderen Vorteilen

anbieten, die Intels Marktanteil schmälern und sich negativ auf seine finanzielle

Leistungsfähigkeit auswirken könnten.

→ Auswirkungen auf den Umsatz und das EBIT: hoch

Aufgrund von hoher Konkurrenz und Preiskämpfen zwischen den Unternehmen kann es passie-

ren, dass das Unternehmen günstiger werden muss, was das EBIT schmälern würde, oder alter-

nativ der Umsatz schrumpft, wenn das Unternehmen mit den Preisen nicht mitgehen kann.

→ Eintrittswahrscheinlichkeit: hoch

41Intel steht im Wettbewerb mit einer Reihe von anderen Technologieunternehmen und Halbleiter-

herstellern, darunter:

• Advanced Micro Devices (AMD)

• Qualcomm

• Broadcom

• Samsung Electronics

• Taiwan Semiconductor Manufacturing Company (TSMC)

• Nvidia

• Texas Instruments

Diese Unternehmen konkurrieren mit Intel in verschiedenen Bereichen der Halbleiterindustrie,

darunter Mikroprozessoren, Grafikprozessoren und andere Halbleiterprodukte für eine Vielzahl

von Anwendungen, z. B.

Personal Computer, Server, mobile Geräte und Rechenzentren.

5.2 Risiko #2: Technologische Veränderungen

Der technologische Wandel stellt für Intel ein Risiko dar, da die Halbleiterindustrie durch

rasche technologische Fortschritte gekennzeichnet ist und Intel ständig Innovationen

und Weiterentwicklungen vornehmen muss, um wettbewerbsfähig zu bleiben. Das

Unternehmen muss beträchtliche Investitionen in Forschung und Entwicklung tätigen,

um mit den sich ändernden Technologien und Kundenanforderungen Schritt zu halten.

Außerdem muss es seine Produkte und Prozesse an neue Technologietrends anpassen.

→ Auswirkungen auf den Umsatz: mittel

Gelingt es Intel nicht, in neue Technologien zu investieren oder diese effektiv zu übernehmen,

könnten seine Produkte veralten und das Unternehmen könnte Marktanteile und Einnahmen

an die Konkurrenz verlieren. Darüber hinaus können technologische Veränderungen zu un-

erwarteten Problemen oder Schwierigkeiten in den Fertigungsprozessen von Intel führen, was

zu Unterbrechungen in der Lieferkette führen und sich negativ auf die finanzielle Leistungs-

fähigkeit des Unternehmens auswirken könnte.

→ Eintrittswahrscheinlichkeit: mittel

Intel ist weithin als eines der innovativsten Technologieunternehmen der Welt anerkannt. Das

Unternehmen blickt auf eine lange Forschungs- und Entwicklungsgeschichte zurück und in-

vestiert in großem Umfang in Forschung und Entwicklung, um neue Produkte und Technologien

zu entwickeln, die die Halbleiterindustrie voranbringen. Jedoch hat das Unternehmen in den

letzten Jahren vermehrt mit Problemen zu kämpfen.

426 AlleAktien Ewigkeitsfaktor

Wir schätzen die Wahrscheinlichkeit auf 70 %, dass es dem Unternehmen in 10 Jahren besser

geht als heute.

Intel befindet sich aktuell im Turnaround. Es ist schwer zu sagen, wie gut sich das Unternehmen

erholen kann. Wir denken aber, dass Intel in den nächsten Jahren wieder äußerst innovativ wird

und sich einige Marktanteile sichern kann. Wenn Intel allerdings weiterhin so schlecht arbeitet,

wie aktuell, sehen wir eine schwierige Zukunft vor Intel. Ein Turnaround mit hohem Potenzial.

437 Fazit zur Intel-Aktie:

Turnaround-Kandidat mit

hohem Potenzial

Branche. Die Halbleiterindustrie hat in den letzten Jahren immer stärker an Fahrt aufgenommen.

Egal ob autonomes Fahren oder KI, alle Trendbereiche erfordern Rechenpower. Die Halbleiter-

branche ist aktuell ca. 620 Mrd. USD groß und soll sich in den nächsten zehn Jahren verdoppeln.

Wir halten das für durchaus realistisch. Die innovativsten Firmen, wie in den letzten Jahren AMD

und Nvidia, werden hier sicher als Gewinner hervorgehen.

Geschäftsmodell / Strategie. Intel erzielt seine Umsätze hauptsächlich mit dem Verkauf von

Prozessoren. In diesem Markt gibt es eigentlich nur zwei Wettbewerber: Intel und AMD. Im Be-

reich der Grafikprozessoren gibt es drei: Intel, AMD und Nvidia. Intel war jahrelang Marktführer

im CPU-Bereich. AMD konnte Intel diesen Rang aber immer mehr ablaufen. Es sind zwar immer

noch mehr Intel-CPUs im Umlauf, die Neuverkäufe dominiert aber AMD und kann damit auch

die Preise setzen. Will Intel langfristig wieder zurückkommen, muss ein Turnaround in Form von

Innovation folgen.

Bewertung. Im AlleAktien Qualitätsscore erreicht Intel aktuell nur 2 von 10 Punkten. Gemäß

Peter Lynch ist Intel ein Turnaround-Kandidat. Das KGV liegt für das Jahr 2022 bei 11,99 und das

KUV bei 1,96. Das ist vor allem im Branchenvergleich eher niedrig. Im AlleAktien-DCF erreicht

Intel eine Renditeerwartung von 20 % pro Jahr und im AlleAktien-FMV-Modell eine Rendite-

erwartung von 17 % pro Jahr. Beide Modelle stehen unter der Annahme, dass Intel den Turn-

around bestmöglich bewältigt.

Chance #1. Cloud-Computing ist eines der am stärksten wachsenden Felder im Computing-Seg-

ment. Immer weniger Firmen setzen auf eigene, lokale Server. Immer mehr geht in die Cloud. Sie

ist ganz klar die Chance mit dem höchsten Potenzial.

Risiko #1. Die Halbleiterbranche ist extrem hart umkämpft und schnelllebig. Wer innovativ ist,

bleibt bestehen. Wer technologische Trends verpasst, wird gnadenlos von der Konkurrenz über-

holt. In den letzten Jahren hat sich Intel auf seinem Erfolg ausgeruht. Vor allem AMD konnte hin-

gegen mit Innovation und technologischem Fortschritt glänzen.

Perspektive / Anlegertyp. Die Intel Aktie ist so attraktiv wie noch nie. Intel hat großes Potenzial,

sich zu vervielfachen. Ob das passiert, hängt davon ab, ob oder wie gut der Turnaround funk-

tioniert. Wer an die Innovationsfreudigkeit von Intel in Zukunft glaubt, sollte diese Investitions-

chance nutzen.

44ÜBER DEN AUTOR Michael C. Jakob

Michael C. Jakob gilt als ein führender Experte für Qualitätsaktien, insb. für

Technologie-Aktien und Asien-Aktien. Michael C. Jakob ist regelmäßig in Wirt-

schaftswoche, WELT und Handelsblatt als professioneller Investmentexperte

eingeladen und begeistert mit tiefgehenden Aktienanalysen, unkonventionellen

Investment-Thesen und pointierten Vergleichen. Michael C. Jakob ist Gründer

von AlleAktien, einem der meinungsstärksten Researchhäuser in Deutschland.

AlleAktien ist bei zahlreichen Privatanlegern für „Deutschlands beste Aktienana-

lysen“ bekannt und dafür, die moderne Aktionärskultur seit 2019 mit aufgebaut

zu haben. Vor AlleAktien war er als Managementberater bei McKinsey&Company

und beim Vermögensverwalter UBS in Zürich. Zuvor absolvierte er sein Bachelor-

Studium der Informatik in 4 Semestern am KIT in Karlsruhe und seinen Master in

Management an der ETH Zürich und am Massachusetts Institute of Technology.

45Hochwertige Aktienanalysen

BB Biotech Aktienanalyse

Diversifizierter Fonds auf den Megatrend

Gesundheit

BB Biotech

Aktienanalyse

Biotechnologie

Diversifizierter Fonds auf den Megatrend Biotechnologie

von Michael C. Jakob, Friederich R. Heimbrecht

03. Fabruar 2023

Brookfield Aktienanalyse

Kanadas größter alternativer

Finanzen

Brookfield

Aktienanalyse

Vermögensverwalter mit erstklassigem

Kanadas größter alternativer Vermögensverwalter mit

erstklassigem Wachstum

von Friederich R. Heimbrecht

Wachstum

27. Januar 2023

Colgate Palmolive Aktienanalyse

Dividendenaristokrat mit über 200 Jahren

Nichtzyklischer Konsum

Colgate Palmolive

Aktienanalyse

Geschichte

Dividendenaristokrat mit über 200 Jahren Geschichte

von Alexander Germann

20. Januar 2023

Morgan Stanley Aktienanalyse

Die Investmentbank mit erstklassiger

Finanzen

Morgan Stanley

Aktienanalyse

Dividendenrendite

Die Investmentbank mit erstklassiger Dividendenrendite

von Michael C. Jakob

13. Januar 2023Sie können auch lesen