JAHRBUCH 2020/2021 SCHLÜSSEL-TRENDS - Coe

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

JAHRBUCH

2020/2021

SCHLÜSSEL-

TRENDS

FERNSEHEN, FILM, VIDEO UND

AUDIOVISUELLE ABRUFDIENSTE –

DIE GESAMTEUROPÄISCHE LAGE

→ Verlagsleitung Susanne Nikoltchev, Geschäftsführende Direktorin → Redaktionelle Leitung Gilles Fontaine, Leiter der Abteilung für Marktinformationen → Autoren Francisco Javier Cabrera Blázquez, Maja Cappello, Laura Ene, Gilles Fontaine, Christian Grece, Marta Jiménez Pumares, Martin Kanzler, Agnes Schneeberger, Patrizia Simone, Julio Talavera, Sophie Valais → Koordinierung Valérie Haessig → Besonderen Dank an Ampere Analysis, Bureau van Dijk (BvD), European Broadcasting Union - Media Intelligence Service (EBU-M.I.S.), EURODATA-TV, LyngSat, WARC, und die Mitglieder von EFARN und dem EPRA-Netzwerk. → Übersetzung Roland Schmid → Korrektur Gianna Iacino → Gestaltung Big Family → Öffentlichkeitsarbeit und Presse Alison Hindhaugh, alison.hindhaugh@coe.int → Verlag Europäische Audiovisuelle Informationsstelle 76 Allée de la Robertsau, 67000 Straßburg, Frankreich www.obs.coe.int Vor einer eventuellen Reproduktion von in dieser Publikation enthaltenen Tabellen oder Graphiken holen Sie bitte das Einverständnis der Europäischen Audiovisuellen Informationsstelle ein. Bitte beachten Sie, dass die Europäische Audiovisuelle Informationsstelle nur die Reproduktion der Tabellen oder Graphiken, die mit „Quelle: Europäische Audiovisuelle Informationsstelle” gekennzeichnet sind, gestatten kann. Alle anderen Einträge können nur im Einverständnis mit der Originalquelle reproduziert werden. Die Meinungen, die in dieser Veröffentlichung geäußert werden, basieren auf den Meinungen der jeweiligen Autoren, und spiegeln nicht die Auffassung der Europäischen Audiovisuellen Informationsstelle, ihrer Mitglieder oder des Europarats wider. © Europäische Audiovisuelle Informationsstelle (Europarat), Straßburg 2021

JAHRBUCH 2020/2021 SCHLÜSSELTRENDS FERNSEHEN, FILM, VIDEO UND AUDIOVISUELLE ABRUFDIENSTE – DIE GESAMTEUROPÄISCHE LAGE

4 J A H R B U C H 2019/ 2020 – S C H L Ü S S E LT R E N D S

INHALTSVERZEICHNIS

EINFÜHRUNG

0 COVID-19 beschleunigt Trends . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

PRODUKTION

1.1 Filmfinanzierung: Öffentliche Förderung und Fernsehsender bleiben die wichtigsten

Finanzierungsquellen. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

1.2 Gleichstellung der Geschlechter: Noch immer wenig weibliche Regisseure und Drehbuchautoren. 10

1.3 Fernsehfilme und Serien: High-End-Fernsehserien sorgen für Wachstum. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

1.4 Investitionen, Budgets und Produktion auf Erholungskurs . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

1.5 Die Nationalität europäischer Werke und die überarbeitete AVMD-Richtlinie. . . . . . . . . . . . . . . . . . . . . . . . . . . 16

VERBREITUNG

2.1 Videoabrufdienste (VoD): TVoD mit mehr Spielfilmen, SVoD mit mehr Fernsehserien . . . . . . . . . . . . . . . 18

2.2 Hervorhebung in TVoD-Angeboten: Europäische Filme werden nicht diskriminiert . . . . . . . . . . . . . . . . . . 20

2.3 Kinofilme und ihr Weg ins Angebot von Videoabrufdiensten. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

2.4 Rückgang europäischer Filmexporte in Europa, Anstieg in Nordamerika . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

AV DIENSTE

3.1 Fragmentierung des TV-Angebots vor dem Brexit . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

3.2 Erosion des Linearfernsehkonsums durch SVoD. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

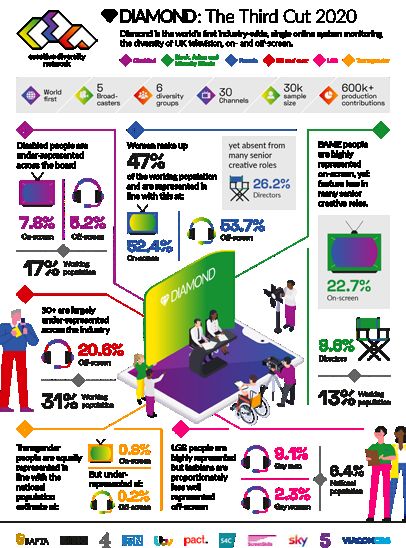

3.3 Vielfalt und Inklusion in der audiovisuellen Industrie. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

MÄRKTE

4.1 Im Brennpunkt: das Vereinigte Königreich, das Land, das die Präsidentschaft

der Informationsstelle innehat. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

4.2 Schwierigkeiten gab es bereits vor der COVID-19-Krise . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

4.3 COVID-19: In bestimmten Ländern größere Risiken . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

4.4 Anhaltendes Wachstum am Kinomarkt 2019 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

4.5 Kino: US-amerikanischer Marktanteil in der EU 2019 gestiegen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

4.6 Kino: Über 1 Mrd. Kinobesucher in der EU im Jahr 2019. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42

4.7 Home Video: Anteil der Umsätze mit physischen Kaufvideos fällt auf 50 % . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44

4.8 Werbung bei E-Commerce-Plattformen - der neue Star der Online-Werbung . . . . . . . . . . . . . . . . . . . . . . . . . . . 46

4.9 Pay-TV: Italien bremst Wachstum in Europa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48

4.10 Der Durchbruch für OTT-Streamingdienste? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 50

AKTEURE

5.1 Die Größten werden noch größer. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52

5.2 Mehr US-Unternehmen unter den großen Akteuren in Europa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 54

5.3 Negative finanzielle Entwicklung bei den öffentlich-rechtlichen Rundfunkgesellschaften . . . . . . . . . 56

5.4 TV-Produktion: Konsolidierung und Internationalisierung in Europa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 58

5.5 Im audiovisuellen Sektor getroffene Maßnahmen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 60

J A H R B U C H 2 0 1 9 / 2 0 2 0 – S C H L Ü S S E LT R E N D S 50 EINFÜHRUNG

COVID-19 beschleunigt Trends

Einordnung der kurzfristigen COVID-19 Geschäftsmodell für große Blockbuster sind;

Folgen dennoch könnte der Kampf um die Führung im

SVoD-Geschäft integrierte Hollwood-Studios,

Erste Untersuchungen der Europäischen

die eigene SVoD-Dienste anbieten, dazu brin-

Audiovisuellen Informationsstelle deuten

gen mehr auf zahlende Kunden zu setzen als

darauf hin, dass der audiovisuelle Sektor

auf profitable Einzelfilme.

2020 im Vergleich zum Vorjahr über 10 %

seiner Einnahmen verloren hat; ohne Die Strategien der US-Studios werden auf

Berücksichtigung der Abrufdienste belau- die europäische Kinolandschaft bedeutende

fen sich die Verluste auf annähernd 15 %. Mit Auswirkungen haben. Einerseits hängen die

Blick auf die Finanzierung von europäischen Kinobetreiber sehr stark von US-Filmen ab,

Originalproduktionen bedeutet dies einen andererseits scheinen europäische Filme ohne

Verlust von über EUR 3 Mrd. (allein für die die Konkurrenz der Blockbuster aus Hollywood

EU27) bzw. EUR 2 Mrd. ohne Berücksichtigung relativ gut abzuschneiden, und es besteht

des Bereichs Sport. Es ist nicht wahrscheinlich, Hoffnung, dass ihr Marktanteil steigen könnte

dass der Sektor im Jahr 2021 wieder das Niveau –allerdings an einem schrumpfenden Markt.

des Jahres 2019 erreichen wird, da die Folgen

der COVID-19-Pandemie auch weit in das Jahr

TV-Werbung: Am Wendepunkt?

hinein zu spüren sein dürften. Darüber hinaus

scheint die Krise bestimmte aktuelle Trends zu Bis zur COVID-19-Krise hat sich die

beschleunigen – und der Sektor könnte stark Fernsehwerbung gegenüber der Online-

verändert aus der Krise hervorgehen. Konkurrenz relativ gut geschlagen. Das Jahr

2021 könnte jedoch einen Wendepunkt

bringen. COVID-19 hat die Bedeutung des

Kinoverwertung: Anpassung oder Markt- E-Commerce, auf den ein zunehmender

störungen? Anteil der Online-Werbung entfällt, weiter

Die Kinowirtschaft war 2020 ein offensicht- gestärkt. Angesichts wirtschaftlich unsi-

liches Opfer von COVID-19. Die wiederhol- cherer Rahmenbedingungen könnten die

ten Lockdowns hatten Auswirkungen auf die Werbetreibenden dazu übergehen, mehr auf

Besucherzahlen, und die Einspielergebnisse unmittelbare Verkaufserfolge zu setzen statt

brachen europaweit um 70 % bis 80 % ein. Die in Markenschärfung zu investieren.

Krise kam mitten in einer Phase anhaltender Auch die zahlreichen werbefinanzierten audio-

Konsolidierung der Branche und bedeutender visuellen Abrufdienste (AVoD) schränken die

Investitionen in neue Spielstätten bzw. der Möglichkeiten der Rundfunkanbieter ein, den

Modernisierung bestehender. Rückgang der Werbeeinnahmen in ihren linea-

Die Branche hat versucht, sich auf die neue ren Kanälen mit eigenen Catch-up-Angeboten

Situation einzustellen; entweder verfolgt auszugleichen.

sie einen konsensuellen Ansatz (Universal

Studios Hollywood und AMC Theatres haben

Bezahldienste: SVoD und/oder Pay-TV?

ein Abkommen über eine Beteiligung an

Streamingeinnahmen geschlossen, das Fest steht, dass die Lockdowns viele europä-

den Weg für eine deutliche Kürzung des ische Privathaushalte dazu ermutigt haben,

Kinofensters bereitet) oder geht eher im es einmal mit SVoD zu versuchen oder gleich-

Alleingang vor (Warner hat angekündigt, zeitig mehrere Abonnements verschiedener

all seine neuen Filme parallel in den Kinos Anbieter abzuschließen. Abgesehen davon hat

und im eigenen Streamingdienst anzubie- der Umfang an Inhalten, die auf SVoD-Diensten

ten). Mehrere Experten haben Zweifel, ob der verfügbar sind, zugenommen; praktisch sämt-

Wegfall der Kinostarts und die Bevorzugung liche Genres sind dabei, die früher in Form

von Abo-Abrufdiensten (SVoD) ein tragfähiges von Pay-TV-Paketen angeboten wurden, die

6 J A H R B U C H 2020/ 2021 – S C H L Ü S S E LT R E N D Sjedoch bei chaotischem Verlauf der jewei- Letztere nicht dieselben exklusiven Filme

ligen Sportsaison deutlich an Attraktivität anbieten. Man kann aber auch – und das wäre

verloren haben. Doch auf kurze Sicht dürfte vielleicht noch wichtiger – eine Parallele zur

die Bündelung von Internetzugang und Entwicklung im Musikgeschäft ziehen und die

Bezahldiensten für die TV-Anbieter einen Veränderungen der Verbraucherpräferenzen

gewissen Schutz darstellen. Dennoch sehen: Es gibt einen Trend weg vom Eigentum

die Wahrscheinlichkeit, dass es zu Cord- an Kulturprodukten und hin zu Abonnements

Cutting (Verbraucher wenden sich vom von Diensten mit Angeboten nach der

herkömmlichen Fernsehen ab und setzen „All-you-can-eat“-Formel.

auf Online-Dienste) im großen Stil kommen

könnte, ist größer geworden, nachdem die

Kontrastierende Visionen

Pay-TV-Anbieter sich neu ausrichten und

eine Verbreitung über das Internet anstre- Im aktuellen Zeitalter der Transformationen

ben bzw. die Netzwerkbetreiber den Fokus gibt es zwei strategische Visionen:

auf Breitband-Internetzugang verlagern

• Die produktionszentrische Vision: Die

und diesen Bereich zu ihrem Kerngeschäft

großen Plattformen werden unweiger-

machen.

lich zu den dominierenden Akteuren in der

Landschaft der audiovisuellen Dienste. Das

Öffentliche Förderung: Noch mehr wichtigste politische Ziel dabei wird sein,

Opfer? sicherzustellen, dass die Plattformen einen

Beitrag zur europäischen Produktion erbrin-

Die öffentliche Förderung des audiovisuel-

gen, indem sie das rechtliche und finanzielle

len Sektors erfolgt im Wesentlichen durch

Ökosystem übernehmen.

öffentliche Gelder zur Finanzierung der

öffentlich-rechtlichen Rundfunkanbieter, • Die Vision, bei der audiovisuelle Dienste

Filmfonds und indirekte Produktionsanreize. im Fokus stehen: Eine Abhängigkeit

Diese Finanzquelle, fest verankert in jährli- von US-amerikanischen Plattformen

chen Haushaltsplänen, hat sich im Jahr 2020 führt bei den Anbietern audiovisueller

in gewissem Umfang als widerstandsfähig Dienste zu Verlusten in Bezug auf die

erwiesen. Doch Kürzungen drohen, da die Schaffung von Wohlstand, Beschäftigung

öffentliche Hand weniger ausgeben kann, und Kreativkontrolle. Das wichtigste poli-

weil die COVID-19-Schulden zurückgezahlt tische Ziel besteht darin, die europäischen

werden müssen. Im Bereich der öffentlichen Schlüsselakteure zu unterstützen, indem

Finanzierung wird der Druck zunehmen, da beispielsweise kleine Kinos unterstützt

die Ressourcen der öffentlich-rechtlichen werden, die Wettbewerbsfähigkeit der

Anbieter viel langsamer wachsen als die ihrer Fernseh- gegenüber der Online-Werbung

privaten Wettbewerber. gestärkt sowie die Zusammenarbeit von

Rundfunkanbietern (auch Aufgeschlos-

senheit gegenüber Fusionen) gefördert, die

Home Video: Wo ist nur das Geld Fenster etablierter Player geschützt werden,

geblieben? usw.

Jahr für Jahr belegen die Zahlen den Wandel

Bei der Gestaltung der Maßnahmen zur

im Segment Home Video von einem phy-

Erholung des audiovisuellen Sektors nach

sischen zu einem digitalen Markt, der zu

der COVID-19-Krise wird hoffentlich die

massiven Umsatzverlusten führt. Eine

einzigartige Chance genutzt werden, die poli-

Erklärung, die auf der Hand liegt, ist Piraterie.

tischen Visionen zu klären oder zumindest

Nach einer anderen Hypothese steht das

die teilweise divergierenden Zielsetzungen

digitale Leihgeschäft mit viel billigeren

sorgfältig gegeneinander abzuwägen.

SVoD-Diensten im Wettbewerb, auch wenn

J A H R B U C H 2 0 2 0 / 2 0 2 1 – S C H L Ü S S E LT R E N D S 71 PRODUKTION

1.1 Filmfinanzierung: Öffentliche Förderung und Fernsehsender

bleiben die wichtigsten Finanzierungsquellen

Einzigartige Erkenntnisse über die Finanzierung der europäischen

Finanzierung europäischer Spielfilme Spielfilme im Wesentlichen durch

direkte öffentliche Mittel und durch

Das dritte Jahr in Folge hat die Informations-

Rundfunkveranstaltern

stelle in Zusammenarbeit mit dem European

Film Agency Research-Network (EFARN) die Die beiden wichtigsten Quellen waren

Strukturen der Finanzierung von europäischen unverändert die direkte öffentliche Förderung

Kinospielfilmen analysiert und detaillierte und Investitionen von Rundfunkveranstaltern,

Daten zu den Finanzierungsplänen von auf die 26 % bzw. 21 % der Gesamtfinanzierung

568 europäischen Realspielfilmen aus 23 entfielen; hinzu kommen Investitionen

europäischen Ländern erhoben, die 2018 im von Produzenten (17 %). Vorabverkäufe und

Kino verwertet wurden. Die Analyse umfasste Produktionsanreize machten jeweils 15 % des

insgesamt ein Finanzierungsvolumen von Gesamtfinanzierungsvolumens aus.

EUR 1,8 Mrd.; das entspricht schätzungsweise

Es zeigten sich jedoch signifikante strukturelle

49 % sämtlicher europäischer1 Kinospielfilme,

Differenzen zwischen den Ländern im Hinblick

die 2018 ihren Kinostart hatten.

auf die Art der Finanzierung von Kinofilmen.

Gewisse Unterschiede scheinen mit der

Medianwert des Budgets europäischer Marktgröße in Verbindung zu stehen. Die

Realspielfilme: EUR 1,93 Mio. auffälligsten Unterschiede bestehen mit Blick

Aus der Datenprobe ergibt sich,dass das Budget auf die direkte öffentliche Förderung und

eines europäischen Films, der 2018 im Kino Vorabverkäufe. Aus den Daten geht eindeutig

ausgewertet wurde, im Durchschnitt EUR 3,16 hervor, dass der Anteil der direkten öffentlichen

Mio. betrug, während der Median bei EUR 1,93 Förderung von Filmen mit zunehmender Größe

Mio. lag. Doch bei den Durchschnittsbudgets des Markts abnimmt - und umgekehrt. Während

gibt es von Land zu Land große Unterschiede. der Anteil der öffentlichen Förderung in den vier

Dabei überrascht nicht, dass die Budgets in großen Märkten der Datenprobe lediglich bei

größeren Märkten höher und in Ländern 20 % lag, betrug er in den mittleren Märkten 43 %

mit weniger Filmtheaterpotenzial niedriger und in den kleinen Märkten 54 %. Im Gegensatz

sind, da die Verwertung auf den jeweiligen dazu nimmt die Bedeutung der Vorabverkäufe

nationalen Märkten unverändert von großer (ohne Verkäufe an Sendeunternehmen)

Bedeutung ist. Der Medianwert des Budgets als Finanzierungsquelle mit zunehmender

eines europäischen Spielfilms an den großen Marktgröße zu. Vorabverkäufe sind tendenziell

Märkten in der Datenprobe betrug EUR 2,8 in großen Märkten am wichtigsten, wo sie 2018

Mio.; in den mittelgroßen europäischen einen Anteil von 17 % ausmachten; in mittleren

Märkten EUR 1,7 Mio. und in kleinen Märkten und kleinen Märkten waren es „nur“ 8 %. Ein

EUR 1,2 Mio. Ergebnis der Analyse ist ferner, dass es mit Blick

auf die Art der Finanzierung von Filmen mit

unterschiedlich großen Budgets strukturelle

Unterschiede gibt. Allgemein gesagt gibt es

bei Filmen mit Budgets bis zu EUR 3 Mio. eine

größere Abhängigkeit von direkter öffentlicher

Förderung.

1 Im Zusammenhang mit dieser Analyse wird Europa (EUR35) definiert als die EU28-Länder plus Bosnien und

Herzegowina, die Schweiz, Georgien, Island, Montenegro, Nordmazedonien, und Norwegen.

8 J A H R B U C H 2020/ 2021 – S C H L Ü S S E LT R E N D S1.1

Was waren die drei wichtigsten Quellen für

die Finanzierung europäischer Spielfilme,

die 2018 im Kino verwertet wurden?

26 %

21 % 17 % 15 % 15 %

Direkte Investitionen Investitionen von Vorab- Produk-

öffentliche von Fernsehsen- Produzenten verkäufe tionsanreize

Förderung dern

Je kleiner der Markt, desto größer der Anteil direkter

öffentlicher Förderung

Anteil direkter öffentlicher Förderung am Gesamtfinanzierungsvolumen

nach Marktgröße (2018 - geschätzt)

54 %

43 %

20 % direkte öffentliche Förderung

Sonstige

Kleine Mittlere Große

Märkte Märkte Märkte

Quelle: Europäische Audiovisuelle Informationsstelle

J A H R B U C H 2 0 2 0 / 2 0 2 1 – S C H L Ü S S E LT R E N D S 91 PRODUKTION

1.2 Gleichstellung der Geschlechter: Noch immer wenig weibliche

Regisseure und Drehbuchautoren

Die Europäische Audiovisuelle Informations- Arbeitsvolumen nach Geschlecht

stelle (EAI) hat das Ungleichgewicht zwischen

In allen hier betrachteten Berufsgruppen war

den Geschlechtern in den Filmgewerken

das Arbeitsvolumen weiblicher Fachkräfte

Regie und Drehbuch europäischer Spielfilme,

im Vergleich zu ihren männlichen Kollegen

Fernsehfilme und Fernsehserien, die von 2015

geringer. Von 2015 bis 2018 arbeiteten 91 %

bis 2018 produziert wurden, untersucht.1

der weiblichen Regisseure nur an einem Film;

bei den männlichen Kollegen waren es 86 %.

Frauen immer noch die Minderheit Im Durchschnitt führten Frauen bei sieben

bei Regie und Drehbuch Folgen von TV-Serien Regie; bei Männern

Insgesamt stellten Frauen nur 22 % der waren es neun.

Regieführenden europäischer Spielfilme, Die Zahlen belegen auch, dass Frauen

die von 2015 bis 2018 mindestens einen im Durchschnitt öfter als Männer in

europäischen Spielfilm realisiert haben. einem Team mit anderen Kollegen

Beim Genre Fernsehfilm und Serie war arbeiten und dass sie, relativ gesehen,

der Frauenanteil der Regieführenden noch öfter in gemischtgeschlechtlichen Teams

geringer (19 %). Dagegen war der Anteil arbeiten – ein Muster, das bei allen in der

der Frauen unter den Drehbuchautoren Studie berücksichtigten Gruppierungen

höher, wo sie beim Spielfilm auf 25 % und festzustellen ist. Beispiel: Die Drehbücher

bei Fernsehfilm und Serie auf 34 % kamen. von Fernsehfilmen, die von mindestens einer

In allen Gruppen ist der Anteil weiblicher Drehbuchautorin verfasst wurden, sind in 67 %

Fachkräfte im Betrachtungszeitraum relativ der Fälle nicht allein entstanden, sondern

stabil geblieben. zumeist (87 %) gemeinsam mit mindestens

Die EAI hat darüber hinaus für die einem männlichen Kollegen.

beiden Filmgewerke Regie und Drehbuch Somit wurden nur 18 % der Spielfilme der

differenziert nach Spielfilm und Fernsehfilm Datenprobe von einem „weiblich bestimmten“

und Serie den durchschnittlichen Anteil Team gedreht; in anderen Worten: von

von Frauen an den am Spielfilm bzw. an mehrheitlich weiblichen Fachkräften als

Fernsehfolgen insgesamt Mitwirkenden regieführende Person. Bei Folgen von

ermittelt. Bei der Regieführung ergab sich TV-Serien war der Anteil geringer (14 %).

ein durchschnittlicher Frauenanteil von 20 % Bei den Drehbuchautoren betrug der Anteil

beim Spielfilm und 15 % beim Fernsehfilm von Werken „weiblich bestimmter“ Teams

und Serie; beim Drehbuch waren es 24 % bei Spielfilmen 17 % und bei Fernsehfilmen

(Spielfilm) bzw. 31 % (Fernsehfilm und Serie). und Serien 21 %. Der Dokumentarfilm ist das

Genre mit dem höchsten Anteil von Titeln

weiblich bestimmter Teams; dies gilt sowohl

für die Regie (25 %) als auch für das Drehbuch

(25 %).

1 D

er vollständige Bericht kann von der Website der Europäischen Audiovisuellen Informationsstelle heruntergeladen

werden. Vgl. „Female directors and screenwriters in European film and audiovisual fiction production”, Juli 2020,

https://www.obs.coe.int/en/web/observatoire/industry/film.

10 J A H R B U C H 2020/ 2021 – S C H L Ü S S E LT R E N D S1.2

Wie hoch ist der Anteil europäischer

Spielfilme, die von weiblich bestimmten*

Teams gedreht werden?

18 %

(mit großen Unterschieden zwischen den Ländern)

Anteil der Werke weiblich bestimmter Teams (2015-2018)

21 %

18 % 17 %

14 %

Filmregisseure Filmdrehbuch- Fernsehfilm- Fernsehfilmdreh-

autoren regisseure buchautoren

*In diesem Zusammenhang bezieht sich „weiblich bestimmt“ auf Spielfilme oder Fernsehfilmen und Serien

mit mehrheitlich (≥ 60%) Frauen in den jeweiligen Rollen.

Quelle: Europäische Audiovisuelle Informationsstelle / LUMIERE, Plurimedia

J A H R B U C H 2 0 2 0 / 2 0 2 1 – S C H L Ü S S E LT R E N D S 111 PRODUKTION

1.3 Fernsehfilme und Serien: High-End-Fernsehserien sorgen

für Wachstum

2019: über 1 100 Titel und 13 000 Herkunft der Fernsehfilme und Serien

Stunden

Die nationalen Sender treiben die Produktion

In der Europäischen Union1 wurden 2019 von Fernsehfilmen und Serien voran und

insgesamt 1 131 neue Titel2 und 13 034 geben das dominierende Format vor: High-

Stunden an Fernsehfilmen und Serien End-Serien im Vereinigten Königreich,

produziert, was etwas über dem Durchschnitt Deutschland, Frankreich; Fernsehfilme

der letzten fünf Jahre liegt (2015 - 2019). in Deutschland, Frankreich, Italien; lang

Im Vergleich zum Vorjahr wurden mehr laufende Seifenopern in Spanien, Polen und

Titel, aber weniger Folgen und Stunden Griechenland.

hergestellt. Der Trend der letzten Jahre

2019 war Deutschland der größte Produzent

deutet auf ein wachsendes Interesse an der

von TV-Titeln, Polen produzierte die meisten

Produktion kürzerer Formate hin: Drei von

TV-Folgen und Spanien die meisten

fünf produzierten Titeln entfielen auf High-

TV-Stunden, doch von 2015 bis 2019 war

End-Serien (2 - 13 Folgen) – seit 2015 ein

Deutschland im Durchschnitt der wichtigste

Zuwachs an Titeln von 54 %. Dieser Boom

Produzent von Fernsehfilmen und Serien

der High-End-Serien geht auf Kosten der

(Titel, Folgen und Stunden) in Europa. Deutlich

Fernsehfilme: 2019 wurden im Vergleich zu

anders ist die Situation bei Serien mit 2 bis

2015 29 % weniger Titel produziert.

13 Folgen, wo das Vereinigte Königreich

Angesichts der großen Bedeutung von im Zeitraum von 2015 bis 2019 der größte

täglichen Seifenopern und Telenovelas entfiel Produzent von High-End-Titeln, Folgen und

der Löwenanteil mit 75 % der produzierten Stunden war. Die fünf größten Fernsehmärkte

Folgen bzw. 70 % der produzierten Stunden waren auch die fünf wichtigsten Produzenten

wieder auf TV-Serien mit mehr als 13 Folgen. von High-End-Serien. Geht man jedoch von

Die durchschnittliche Dauer pro Folge war sämtlichen produzierten Titeln aus, zeigt

bei High-End-Serien (mit einer „commercial sich, dass in Polen, Portugal und Ungarn

hour“ von 52-56 Min.) fast doppelt so lang viele Folgen produziert wurden und Portugal,

wie bei Serien mit mehr als 13 Folgen (ca. Polen und Griechenland große Mengen an

30 Min.), doch war sie bei High-End-Serien Fernsehfilm- und Serienstunden hergestellt

weiter rückläufig (von durchschnittlich 53 haben.

Min. 2015 auf 49 Min. 2019).

Während die öffentlich-rechtlichen Sender

Bei der Hälfte der produzierten TV-Serien traditionell mehr Titel in Auftrag geben als

(51 %) handelte es sich um neue Projekte, bei private Anbieter, bestellen die Privaten mehr

High-End-Serien waren jedoch bis zu 59 % Fernsehfilm- und Serienstunden, da sie in

der Titel neue Projekte, und 41 % waren neue der Regel lang laufende Serien bevorzugen.

Staffeln bereits bekannter Titel. Bei High-End-Serien, wo mehr Titel von

den Öffentlich-Rechtlichen stammen, sind

Die Anzahl der Original-Fernsehfilme

die Privatsender dabei, aufzuholen: Von

und Serien, die von Anbietern von Abo-

ihnen stammte 2019 knapp die Hälfte der

Abrufdiensten (SVoD) in Auftrag gegeben

produzierten High-End-Stunden.

wurden, steigt weiter: 9 % der 2019

produzierten High-End-Serientitel (5 % aller

Formate) bzw. 8 % der High-End-Stunden (2 %

aller Formate.

1 EU28: Brexit 2020; das Vereinigte Königreich wird hier noch als EU-Mitglied betrachtet.

2 itel bezieht sich hier auf Titel von Fernsehfilmen und Staffeln von Fernsehserien.

T

12 J A H R B U C H 2020/ 2021 – S C H L Ü S S E LT R E N D S1.3

Bei welchem Fernsehfilm- oder

Serienformat gab es in Europa

die stärksten Zuwächse?

High-End-Fernsehserien

(2 bis 13 Folgen)

seit 2015 ein Zuwachs von 54 %;

20 % von 2018 bis 2019

Anzahl der in der EU28 produzierten Fernsehfilm- und Serientitel nach Format

(2015-2019)

700 649

600

541

504

500 443

422

400

397

300

373

304

287 283

200

91 103 111

100 86 82

73 72 79 83 88

0

2015 2016 2017 2018 2019

Fernsehfilm 2 bis 13 Folgen 14 bis 52 Folgen Über 52 Folgen

Quelle: Europäische Audiovisuelle Informationsstelle mit Daten von Plurimedia

J A H R B U C H 2 0 2 0 / 2 0 2 1 – S C H L Ü S S E LT R E N D S 131 PRODUKTION

1.4 Investitionen, Budgets und Produktion auf Erholungskurs

Europäische Filmproduktion wächst davon 31 Dokumentarfilme) und Russland

wieder (+27 %, +38 Filme), deutliche Zuwächse zu

verzeichnen waren. Im Gegensatz dazu ging

Bevor aufgrund der COVID-19-Pandemie die

die Filmproduktion in der Türkei nach Jahren

Dreharbeiten eingestellt werden mussten,

anhaltenden Wachstums um 13 % zurück (-24

war die Filmproduktion in Europa 2019 um

Filme im Vergleich zu 2018).

6 % gewachsen und belief sich auf insgesamt

geschätzte 2 421 Spielfilme (135 mehr als

2018), wovon 1 926 in der EU1 hergestellt 2019 - größere Budgets und mehr

wurden. Dieser Anstieg erfolgte nach zwei Investitionen

Jahren der Stagnation und entspricht im In 14 von 22 europäischen Ländern, zu

Vergleich zu 2015 einem Anstieg von 13 %. denen Daten vorliegen, erhöhte sich 2019

Die Erholung im Jahr 2019 basierte im das durchschnittliche Produktionsbudget.

Wesentlichen auf robusten jährlichen Wachs- Die deutlichsten Zuwächse gab es bei

tumsraten bei Dokumentarfilmen (+13 %), tschechischen (+187 %) und dänischen

deren Anzahl auf insgesamt 912 Titel (davon (+69 %) Produktionen sowie bei inländischen

wurden 782 in der EU produziert) stieg, britischen Filmen (+47 %). In acht Ländern,

während die Anzahl der Spielfilme nur um u.a. in Belgien (-9 %), Frankreich (-7 %) und

2 % auf insgesamt 1 509 Filme (wovon 1 144 Norwegen (-7 %), waren die durchschnittlichen

auf die EU entfallen) zulegte. Budgets rückläufig, während sie in Österreich

und Portugal relativ stabil blieben. Erneut

Von den 2019 produzierten europäischen waren britische, mit Auslandsinvestitionen

Spielfilmen waren 81 % rein nationale Filme produzierte Filme2 die Produktionen mit den

und 19 % Mehrheitskoproduktionen. Von größten durchschnittlichen Budgets in Europa,

2015 bis 2019 wuchs die Anzahl der rein die bei GBP 7,7 Mio. (EUR 8,8 Mio.) lagen,

nationalen Filme um 16 %, während die obwohl gegenüber dem Vorjahr ein starker

Anzahl von Mehrheitskoproduktionen im Rückgang zu verzeichnen war (-26 %). Auf dem

genannten Zeitraum relativ stabil blieb – im zweiten Platz liegen dänische Produktionen

Gegensatz zur ersten Hälfte des Jahrzehnts, mit einem durchschnittlichen Budget von

als die Mehrheitskoproduktionen rasant DKK 31,8 Mio. (EUR 4,3 Mio.), gefolgt von

gewachsen waren (+94 % von 2010 bis 2014). französischen Produktionen (EUR 3,8 Mio.) und

Italien war 2019 das EU-Land mit den meisten deutschen Filmen (EUR 3,7 Mio.).

nationalen Filmproduktionen (insgesamt 312 In acht von 13 europäischen Ländern, zu

Produktionen, davon 192 Spielfilme), gefolgt denen Daten vorlagen, erhöhten sich 2019 die

von Frankreich (240 Filme) und Deutschland Investitionen in Filmproduktionen insgesamt.

(237). Bei den Dokumentarfilmen lag Spanien Die Investitionen in Filme nahmen in Italien

mit 131 Titeln auf dem ersten Platz. Die (+25 %), Dänemark (+23 %) und Deutschland

Entwicklung des Produktionsvolumens (+21 %) deutlich zu, während sie in Schweden

war europaweit nicht einheitlich, wobei (-5 %), Irland (-28 %) und Belgien (-32 %)

in den meisten osteuropäischen Ländern, rückläufig waren.

insbesondere in Polen (+114 %, +42 Filme,

1 Einschließlich des Vereinigten Königreichs.

2 Laut BFI sind mit Auslandsinvestitionen produzierte Filme Produktionen, die im Wesentlichen von Einrichtungen

außerhalb des Vereinigten Königreichs finanziert und kontrolliert werden, die aber aufgrund von Vorgaben im Drehbuch, der

bestehenden Filminfrastruktur oder vorteilhaften Anreizsystemen praktisch im Vereinigten Königreich hergestellt werden.

14 J A H R B U C H 2020/ 2021 – S C H L Ü S S E LT R E N D S1.4

Wie viele Spielfilme wurden 2019

in Europa produziert?

2 421 Filme (1 926 davon in der EU)

+6 % gegenüber 2018, +13 % gegenüber 2015

Quelle: Europäische Audiovisuelle Informationsstelle

Top 3 der europäischen Länder nach Zahl der produzierten Spielfilme (2019)

1 2 3

Italien Frankreich Deutschland

312 240 237

Filme Filme Filme

Quelle: Europäische Audiovisuelle Informationsstelle

J A H R B U C H 2 0 2 0 / 2 0 2 1 – S C H L Ü S S E LT R E N D S 151 PRODUKTION

1.5 Die Nationalität europäischer Werke und die überarbeitete

AVMD-Richtlinie

Die Bestimmung der Nationalität audio- Minderheits-Koproduktionen mit Drittländern,

visueller Werke – d.h. zu wissen, ob ein da die AVMD-Richtlinie bei der Ermittlung der

Werk nach den einschlägigen gesetz- Pflichtquote einen mehrheitlichen Anteil der

lichen Bestimmungen als „inländisches“ Gesamtproduktionskosten vorschreibt.

oder „europäisches“ zu betrachten ist – ist

In einer vergleichenden Analyse der

für Produzenten, öffentliche Filmfonds,

Europäischen Audiovisuellen Informations-

Regulierungsstellen und Diensteanbieter

stelle der jüngsten Zeit5 mit Schwerpunkt auf

von größter Bedeutung. Die Bestimmung der

den – damals – 28 EU-Mitgliedsstaaten zeigte

Nationalität von Filmen oder audiovisuellen

sich, dass die große Mehrheit der Länder in

Werken erfolgt in der Regel durch inländische

ihren jeweiligen nationalen Regelungen

Behörden auf der Grundlage von Kriterien, die

Vorschriften haben, die mit denen der AVMD-

sich von Land zu Land unterscheiden können,

Richtlinie identisch sind. Die Mitgliedstaaten

aber auch innerhalb eines Landes gibt es

sind verpflichtet, der Europäischen

Unterschiede. Der Begriff ist mit Blick auf die

Kommission über die Anwendung der

Förderfähigkeit besonders wichtig.

Bestimmungen alle zwei Jahre zu berichten.

Der Status „europäisches Werk“ ist in Artikel Allgemein ist festzustellen, dass die

1(1)n der Richtlinie über audiovisuelle Regulierungsbehörden sich auf die von

Mediendienste (AVMD-Richtlinie) definiert.1 den AVMD-Anbietern gemachten Angaben

Diese Definition ist für die Berechnung verlassen, wobei die Berichte auf ein hohes

der den Fernsehveranstaltern auferlegten Maß an Vertrauen in die vorgelegten Daten

Quoten von grundlegender Bedeutung hindeuten. Die Leitlinien der Europäischen

(über 50 % der Sendezeit, die nicht auf Kommission dienen dabei der Orientierung.

Nachrichten, Sportberichte und andere

Aus den Berichten geht hervor, dass

Kategorien entfallen, sind europäischen

Überprüfungen nur in begrenztem Umfang

Werken vorzubehalten).2 Mit der novellierten

in Einzelfällen vorgenommen werden, wenn

AVMD-Richtlinie3 wird diese Vorgabe auf die

die gemachten Angaben nicht verlässlich

Anbieter von Abrufdiensten (VoD) ausgeweitet

scheinen. Zu den größten Herausforderungen

(ein Mindestanteil von 30 % in Katalogen und

bei der Umsetzung dieser Auflagen gehören

Herausstellung dieser Werke).4

das zu verarbeitende Datenvolumen,

Ein Werk, das nach den Bestimmungen zur ein Mangel an Ressourcen seitens der

Filmförderung eines Mitgliedslandes als Regulierungsbehörden und der Mangel an

„inländisches“ Werk betrachtet wird, gilt zentralisierten Datenbanken audiovisueller

nicht unbedingt als „europäisch“ im Sinne der Werke mit homogenen Indikatoren.

AVMD-Richtlinie. Dies gilt insbesondere für

1 ichtlinie 2010/13/EU des Europäischen Parlaments und des Rates vom 10. März 2010 (Richtlinie über audiovisuelle

R

Mediendienste - AVMD-Richtlinie), https://eur-lex.europa.eu/legal-content/DE/ALL/?uri=CELEX%3A32010L0013.

2 Artikel 16 AVMD-Richtlinie.

3 ichtlinie 2011/2018/EU des Europäischen Parlaments und des Rates vom 14. November 2018 zur Änderung der Richtlinie

R

2010/13/EU, https://eur-lex.europa.eu/legal-content/DE/ALL/?uri=CELEX%3A32018L1808.

4 Artikel 13 AVMD-Richtlinie.

5 Europäische Audiovisuelle Informationsstelle (2020) Mapping der Regulierung und Feststellung der Nationalität europäischer

audiovisueller Werke. Europäische Audiovisuelle Informationsstelle:

Straßburg, https://rm.coe.int/nationality-mapping-de/1680a16907.

16 J A H R B U C H 2020/ 2021 – S C H L Ü S S E LT R E N D S1.5

Enthalten die nationalen gesetzlichen

Bestimmungen der EU-Länder Definitionen

für inländische und europäische Werke?

In den meisten Fällen: Ja

Inländische Werke sind in 18 von 28 Ländern definiert

Europäische Werke sind in 25 von 28 Ländern definiert

Definition Definition

„inländische Werke“ „europäische Werke“

NEIN NEIN

JA JA

Quelle: Europäische Audiovisuelle Informationsstelle

J A H R B U C H 2 0 2 0 / 2 0 2 1 – S C H L Ü S S E LT R E N D S 172 VERBREITUNG

2.1 Videoabrufdienste (VoD): TVoD mit mehr Spielfilmen,

SVoD mit mehr Fernsehserien

Die Europäische Audiovisuelle Informations- Neueste Fernsehinhalte auf SVoD, aber

stelle überwacht laufend die Zusammensetzung mehr europäische Inhalte auf TVoD

der Kataloge von Video-Abrufdiensten und

Während es auf TVoD im Durchschnitt mehr

differenziert dabei nach Spielfilmen und

Fernsehstaffeln gibt, gehören Fernsehinhalte

Fernsehinhalten; eine wichtige Aufgabe

zum Kerngeschäft der SVoD-Anbieterdienste.

angesichts der Tatsache, dass die Zuschauer

Die Fernsehstaffeln auf SVoD sind jüngeren

in Europa mehr Abrufvideos konsumieren und

Datums als die auf TVoD, wobei der

die Anbieter von Abrufdiensten sich nunmehr

überwiegende Teil nicht älter als fünf Jahre ist.

an die Vorgabe von 30 % europäischer Inhalte

Im Mai 2020 war die Auswahl an TV-Staffeln

in ihren Katalogen halten müssen, die in der

auf SVoD größer, während TVoD einen

novellierten AVMD-Richtlinie vorgeschrieben

größeren Anteil europäischer Fernsehinhalte

ist.

aufwies. EU27-Fernsehinhalte stammten

vorwiegend aus Deutschland, Frankreich,

30 % europäische Filme in den VoD- Spanien und Italien; diese vier Länder stellen

Katalogen in der EU27 zusammen 75 % des Gesamtangebots. Beim

Spielfilme, insbesondere Filme neueren Export von EU27-TV-Inhalten in TVoD-

Datums, sind für transaktionsbasierte Kataloge ist Deutschland führend; die

Videoabrufdienste (TVoD) von existenzieller meisten EU27-Exporte in SVoD-Dienste sind

Bedeutung: Im Mai 2020 hatten TVOD-Dienste französische TV-Inhalte.

durchschnittlich 5 216 Filmtitel im Angebot, An Fernsehinhalten waren kumuliert

während es bei den Abo-Abrufdiensten betrachtet nahezu 150 000 TV-Staffeln

(SVoD) durchschnittlich 1 031 waren. Im in europäischen Abrufdiensten – zumeist

Vergleich zum SVoD-Angebot gab es in den SVoD-Dienste – verfügbar. Auf TVoD lag der

Katalogen von TVoD-Anbietern ferner einen europäische Anteil bei 37 % und auf SVoD bei

etwas höheren Anteil an europäischen Filmen 23 %. Nachdem britische Inhalte nunmehr als

(29 % bzw. 31 %). „sonstige europäische“ zählen, erreichte die

Die größten EU27-Filmexporteure in den EU27 24 % auf TVoD, aber 10 % auf SVoD.

TVoD-Katalogen waren Frankreich (mit Nationale Videoabrufdienste boten mit einem

einem Anteil von 30 %), Deutschland (22 %), Anteil von 43 % mehr europäische Inhalte,

Italien (9 %) und Spanien (7 %). Bei den Abo- insbesondere auf TVoD, während Dienste, die

Abrufdiensten (SVoD) stammen 66 % aller in mehreren Ländern tätig sind, stärker auf

exportierten EU27-Filme aus diesen vier US-amerikanische Inhalte setzten. Die größte

Ländern. Anzahl von TV-Staffeln gab es bei den Tech-

Filme, die im Vereinigten Königreich Players auf TVoD und bei den Pure Players auf

produziert wurden, machten 8 % des TVoD- SVoD; Dienste im Eigentum von Europäern

Angebots aus bzw. 6 % des SVoD-Angebots. boten mehr europäische Inhalte.

18 J A H R B U C H 2020/ 2021 – S C H L Ü S S E LT R E N D S2.1

Welche Art von Abrufdiensten

hat in Europa das größte Angebot?

Tech- und Pure Players bieten die größte

Anzahl an Filmen und Fernsehstaffeln

82 % auf TVoD und 66 % auf SVoD

TVoD - Filme und TV-Staffeln in SVoD - Filme und TV-Staffeln in

Katalogen (Anzahl der Titel und %) Katalogen (Anzahl der Titel und %)

7% 3% 12 %

TV Verleiher 12 % 18 % TV

8 % 51 962 22 962 Telecom 35 047 1%

VoD-Pure Private equity

Telecom 51 150

Players 2 332

60 168

91 047

3%

Verleiher

8 160

70 % 29 %

Tech Tech

535 079 85 422 37 %

VoD-Pure

Players

107 766

Anzahl der Anzahl der Filme Anzahl der Anzahl der Filme

Kerngeschäft TVoD- und TV-Staffeln je Kerngeschäft SVoD- und TV-Staffeln je

Kataloge Katalog Kataloge Katalog

Verleiher 15 2 038 Verleiher 27 461

VoD-Pure Players 44 2 690 VoD-Pure Players 90 2 394

Tech 94 8 475 Tech 100 1 708

Telecom 19 5 574 Telecom 56 1 811

TV 13 7 637 TV 65 1 074

Private equity 7 602

Quelle: Daten aus Katalogen von JustWatch, Filmtoro, La Pantalla Digital und EUROVOD

J A H R B U C H 2 0 2 0 / 2 0 2 1 – S C H L Ü S S E LT R E N D S 192 VERBREITUNG

2.2 Hervorhebung in TVoD-Angeboten:

Europäische Filme werden nicht diskriminiert

Ihre Positionierung in TVoD-Angeboten des Diensteanbieters (87 % aller Filme)

spiegelt das Geschäftsmodell dieser oder in einem anderen Land (2 %) im

Anbieter wider Kino liefen. Der Rest der Filme (11 %) sind

VoD-Direktverwertungen (zum Teil auch

Eine Analyse der Art der Präsentation und

DVD-Direktverwertungen), die nie im Kino

Hervorhebung von Filmen und TV-Inhalten

verwertet wurden.

verdeutlicht die Besonderheiten von

transaktionsbasierten Videoabrufdiensten

(TVoD). Zum einen basiert das TVoD- Kein großer Unterschied zwischen

Geschäftsmodell auf dem Verkauf oder Katalog- und Werbeanteil europäischer

Verleih einer begrenzten Anzahl neuerer Werke

Filme mit großem Zuschauerpotenzial. Zum Ein relativ großer Teil der EU27- bzw.

anderen gibt es neben diesen Filmen mit europäischen Werke wird beworben (26 %

großem Potenzial ein umfangreiches Angebot bzw. 39 % sämtlicher mindestens einmal

an älteren Filmen und Fernsehshows, für beworbener Titel). Jedoch wird ein EU27-

die kaum Werbung gemacht wird. Filme mit Werk bzw. europäisches Werk im Durchschnitt

großem Potenzial werden den Nutzern durch weniger intensiv beworben als ein US-Film.

intensive Werbung „nahegebracht“, während Auf EU27-Werke bzw. europäische Werke

andere Programme sich an Nutzer richten, die entfallen 18 % bzw. 37 % der Werbespots.

nach bestimmten Titeln suchen.

Bei der Werbung für europäische Filme liegt

eine überdurchschnittliche Konzentration

Hauptsächlich neuere Kinofilme vor: Tatsächlich entfielen 76 % sämtlicher

So wird jeden Monat nur für sehr wenige Spots für europäische Filme auf die Top 10

Katalogtitel (1 bis 2 %) Werbung betrieben. der am meisten beworbenen europäischen

Hinzu kommt, dass die Werbemaßnahmen Filme der Datenprobe.

nicht gleichmäßig auf die Titel verteilt sind: Die Zahlen zeigen ferner große Unterschiede

Im Oktober 2020 wurden etwa 1 800 Filme bei der Werbung für europäische Werke nach

beworben, wobei sich ca. 44 % sämtlicher Art der TVoD-Dienste: TVoD-Dienste, die in

Maßnahmen auf 10 Filme bezogen, für die am mehreren Ländern präsent sind, bewerben

meisten Werbung gemacht wurde. im Durchschnitt tendenziell einen geringeren

Bei den wenigen, stark beworbenen Werken Anteil von EU27- bzw. europäischen Filmen

handelte es sich größtenteils um neuere (11 % bzw. 25 % sämtlicher Spots); hinzu

Filme, wobei auf Filme, die 2019 oder 2020 kommt, dass bei diesen Diensten bei

produziert wurden, 75 % der Werbespots der Werbung für europäische Filme der

entfielen. 94 % der Werbespots wurden Konzentrationsgrad noch höher ist. (Auf die

für Filme geschaltet und nur 6 % für 10 am stärksten beworbenen europäischen

Fernsehinhalte (zumeist TV-Serien). Filme entfiel ein Anteil von 84 % aller Spots

für europäische Filme.)

Ferner ist interessant, dass Filme, die von

TVoD-Diensten beworben werden, im

Wesentlichen Kinofilme sind, die im Land

20 J A H R B U C H 2020/ 2021 – S C H L Ü S S E LT R E N D S2.2

Machen TVoD-Dienste hauptsächlich

Werbung für Kinofilme ?

Ja

89 % der von TVoD-Diensten beworbenen Filme

waren im Kino zu sehen

Filme, die von 57 TVoD-Diensten einer Datenprobe in 8 Ländern mindestens

einmal beworben wurden (Oktober 2020)

Ausschließlich

VoD-Direktverwertung 11 %

2%

Kinoverwertung, aber 87 % Kinoverwertung

VoD-Direktverwertung im Land

im Land

Quelle: Europäische Audiovisuelle Informationsstelle mit Daten von AQOA

J A H R B U C H 2 0 2 0 / 2 0 2 1 – S C H L Ü S S E LT R E N D S 212 VERBREITUNG

2.3 Kinofilme und ihr Weg ins Angebot von Videoabrufdiensten

Über 60 % der Kinofilme sind in Bezogen auf einzelne Länder schien eine

VoD-Diensten verfügbar Exklusivität der Verfügbarkeit entweder auf

TVoD oder auf SVoD die Regel zu sein – mit

Insgesamt 62 % der Filme, die von 1996

gewissen Ausnahmen: Kinofilme mit hohen

bis 2019 in Europa ihren Kinostart hatten,

Besucherzahlen sowie US-amerikanische

waren im Mai 2020 in mindestens einem

Filme waren öfter sowohl auf TVoD als auch

europäischen Land1 in einem VoD-Dienst

auf SVoD verfügbar.

verfügbar; bei europäischen Filmen liegt

der Anteil (56 %) zwar etwas unter dem

Durchschnitt, doch absolut gesehen war Eine Videoverwertung fördert die

die Anzahl der europäischen Filme, die es Verbreitung von Filmen mit geringen

vom Kino in die Kataloge von VoD-Diensten Besucherzahlen

geschafft haben, 2,6-mal größer als die von Filme waren im Durchschnitt in mehr

US-Filmen. Ländern in VoD-Diensten verfügbar als in

Die erfolgreichsten Filme waren stark Kinos: Auf VoD waren es 6,9 und im Kino

vertreten: Auf Filme, die (in mindestens einem waren es 5,4 Länder; in etwa der Hälfte der

Land) als VoD verfügbar waren, entfielen ca. 6,9 Länder lief der Film vorher nicht in den

98 % der Kinobesucherzahlen insgesamt. Kinos. Bei europäischen Filmen brachte

Tatsächlich legen die Zahlen nahe, dass mit die Videoverwertung von Filmen mit bis zu

zunehmender Besucherzahl eines Kinofilms 50 000 Kinobesuchern den stärksten Anstieg

die Wahrscheinlichkeit zunimmt, dass er der Anzahl der Verbreitungsgebiete

als VoD verfügbar ist: Filme, die von VoD-

Diensten nicht angeboten werden, erreichten

im Durchschnitt etwa 10 000 Besucher.

Filme in VoD-Diensten sind

durchschnittlich in ca. sieben Ländern

verfügbar

Filme, die von VoD-Diensten angeboten

werden, sind im Durchschnitt in 6,9 Ländern

verfügbar. Bei europäischen Filmen war die

Verbreitung mit durchschnittlich 4,6 Ländern

geringer. Die Verfügbarkeit in VoD-Diensten

war im Wesentlichen auf transaktionsbasierte

Videoabrufdienste (TVoD) zurückzuführen, die

einen Anteil von 59 % des Gesamtangebots

stellten, während auf Abo-Abrufdienste

(SVoD) 41 % entfielen. Doch bei Filmen, die

im Kino hohe Besucherzahlen erreicht hatten,

war der SVoD-Anteil größer.

1 Europa bedeutet hier Europäische Union + Vereinigtes Königreich.

22 J A H R B U C H 2020/ 2021 – S C H L Ü S S E LT R E N D S2.3

Fördert die Videoverwertung

die Verbreitung europäischer

Spielfilme?

Ja

Doch gilt dies vor allem für Filme mit weniger

als 50 000 Kinobesuchern

Durchschnittliche Anzahl der Länder, in denen europäische Filme im Kino

gezeigt werden und in VoD-Diensten verfügbar sind, nach Besucherzahlen

(2015-2019)

-5,8

D

urchschnittliche Anzahl der Länder 19.2

mit Kinoverwertung (nur Filme,

die auf VoD verfügbar sind)

Durchschnittliche Anzahl der Länder

13,4

-3,4

11,3

-1,7

7,6 7,8

-0,1 +0,6

+2,2 +0,7 4,7 4,6

5,9

4,6

3,9 4,0 4,0

3,3

1,8

1 - 50 000 50 001 - 100 001 - 500 001 - 1 000 000 - > 5 000 000 Alle

100 000 500 000 1 000 000 5 000 000 Filme

Quelle: Europäische Audiovisuelle Informationsstelle

J A H R B U C H 2 0 2 0 / 2 0 2 1 – S C H L Ü S S E LT R E N D S 232 VERBREITUNG

2.4 Rückgang europäischer Filmexporte in Europa,

Anstieg in Nordamerika

Zuschauerzahlen europäischer Europas eindeutig auf sprunghaft gestiegene

Filmexporte 2019 Verkaufszahlen am nordamerikanischen

Markt (11,1 Mio. Tickets) zurückzuführen (9,6

Die Europäische Audiovisuelle Informations-

Mio. in den USA). Ohne Berücksichtigung der

stelle schätzt, dass im Jahr 2019 weltweit1

US-amerikanischen Kinobesucher wäre das

insgesamt 444 Mio. Kinokarten für

Marktvolumen europäischer Filme außerhalb

europäische Filme verkauft worden sind. Das

Europas auf den tiefsten Stand der letzten

waren 24 Mio. Tickets weniger als 2018, und

fünf Jahre gesunken.

der Wert lag 11 Mio. unter dem Durchschnitt

von 455 Mio. Zuschauern von 2015 bis 2019. Die Besucherzahlen europäischer Filme

in China sind mit 20,4 Mio. relativ

Während die Besucherzahlen exportierter

stabil geblieben, liegen aber unter dem

europäischer Filme (d.h. die Anzahl der Tickets,

Fünfjahresdurchschnitt von 24 Mio. Das

die an nicht-nationalen Märkten innerhalb

Land ist – ausgehend von Besucherzahlen –

und außerhalb Europas2 verkauft wurden)

unverändert der zweitgrößte Exportmarkt

mit 180 Mio. (1 Mio. weniger als 2018) im

für europäische Filme, vor Deutschland (12,2

Jahr 2019 relativ stabil blieben, gingen die

Mio.), Frankreich (11,6 Mio.) und Mexiko (11,5

Besucherzahlen an den heimischen Märkten

Mio.).

auf 264 Mio. zurück; ein Wert, der 23 Mio. unter

dem Rekordwert von 287 Mio. im Jahr 2018

liegt. Gleichzeitig erhöhte sich der Anteil der Britische Filme liegen bei europäischen

Besucher von europäischen Filmen an nicht- Filmexporten vorn

nationalen Märkten leicht von geschätzten Insgesamt wurden 730 europäische Filme

39 % (2018) auf 41 % (2019). erfasst, die 2019 ihren Kinostart außerhalb

von Europa hatten, während nicht weniger als

US-Markt sorgt für Anstieg der 3 752 europäische Filme in mindestens einem

Besucherzahlen europäischer nicht-nationalen Markt in Europa in die Kinos

Filmexporte 2019 kamen. Beide Werte sind die höchsten der

letzten fünf Jahre.

Außerhalb Europas generierten europäische

Filme 2019 insgesamt 94 Mio. Tickets (7 Erneut entfiel der Löwenanteil der Besucher

Mio. mehr als 2018), das entspricht 52 % exportierter europäischer Filme auf

der gesamten Besucherzahlen exportierter Produktionen, die im Vereinigten Königreich

Filme des Jahres. Demgegenüber erreichten hergestellt wurden; ihr Anteil belief sich auf

europäische Filme an den nicht-nationalen 44 % der Besucher exportierter europäischer

Märkten in Europa insgesamt lediglich 86 Filme weltweit; wesentlich dazu beigetragen

Mio. Zuschauer (8 Mio. weniger als 2018) - ein hat das erfolgreiche Historiendrama

Fünfjahrestief. Downtown Abbey (weltweit 17,2 Mio. Tickets

an nicht-nationalen Märkten).

Da die Besucherzahlen exportierter

europäischer Filme in den meisten nicht-

europäischen Gebieten 2019 rückläufig

waren, ist der Anstieg der Zahlen außerhalb

1 D

er Begriff „weltweit“ bezieht sich auf kumulative Daten der 34 europäischen und 14 nichteuropäischen Märkte,

zu denen umfassende titelbezogene Besucherzahlen in der LUMIERE-Datenbank der Europäischen Audiovisuellen

Informationsstelle vorlagen.

2 F

ür folgende 14 nicht-europäische Märkte liegen Daten vor: Argentinien, Australien, Brasilien, Kanada, Chile, China,

Kolumbien, Hongkong, Japan, Südkorea, Mexiko, Neuseeland, Singapur und USA.

24 J A H R B U C H 2020/ 2021 – S C H L Ü S S E LT R E N D S2.4

Was waren 2019 die drei wichtigsten

Exportmärkte für europäische

Spielfilme?

1 2 3

USA China Deutschland

(162 Filme, für die (62 Filme, für die (887 nicht-nationale

36,1 Mio. Tickets 20,4 Mio. Tickets europäische Filme, für

verkauft wurden) verkauft wurden) die 12,2 Mio. Tickets

verkauft wurden)

Quelle: Europäische Audiovisuelle Informationsstelle / LUMIERE, Comscore

Besucherzahlen europäischer Filme außerhalb Europas nach Herkunftsland

(2019)

16%

Sonstige europäische Filme

5% 44%

Belgische Filme Britische Filme

5%

Russische Filme

6%

Deutsche Filme

6%

Spanische Filme

18%

Französische Filme

Quelle: Europäische Audiovisuelle Informationsstelle / LUMIERE, Comscore

J A H R B U C H 2 0 2 0 / 2 0 2 1 – S C H L Ü S S E LT R E N D S 253 AV-DIENSTE

3.1 Fragmentierung des TV-Angebots vor dem Brexit

In Europa über 11 000 TV-Kanäle Verlagerungen und Spezialisierungen führten

verfügbar zu einer Fragmentierung des Angebots an

Fernsehprogrammen, und bei Kanälen, die

Ende 2019 waren in Europa1 11 418 TV-Sender

auf ausländische EU28-Märkte ausgerichtet

verfügbar, davon waren 4 757 lokale

sind, kam es zu einer Neupositionierung der

TV-Sender. Ferner gab es in Europa 3 069

wichtigsten Drehkreuze in der EU28. Das

Abrufdienste2, 1 832 Catch-up-TV-Dienste,

Vereinigte Königreich (34 %), die Niederlande

1 040 kostenpflichtige Abrufdienste und 197

(22 %) und Spanien (10 %) waren dabei die

kostenlose Abrufdienste.

drei wichtigsten Hubs für TV-Sender in der

Ende 2019 gab es in Europa 6 420 nieder- EU28, die Ende 2019 auf andere EU28-Märkte

gelassene TV-Sender (ohne lokale Sender), ausgerichtet waren – mit Blick auf die drei

wovon 4 657 ihren Sitz in der EU28 hatten. wichtigsten Drehkreuze Ende 2018 ist dies

Die Regulierungsbehörden stellten 5 496 eine grundlegende Änderung: Vereinigtes

Fernsehlizenzen (ohne lokale Lizenzen) für Königreich (52 %), Tschechische Republik (9 %)

Anbieter mit Sitz in Europa aus, wovon 3 831 und Luxemburg (8 %).

auf die EU28 entfielen. Von den TV-Sendern

mit Sitz in Europa waren 91,5 % im Eigentum Britischer Anteil am Fernsehangebot

von Privatunternehmen (ähnliche Werte für in der EU28 fällt unter 25 %

die EU28).

Trotz der Sendelizenz-Migrationen vor dem

Von den in Europa niedergelassenen 1 011 Brexit verfügt das Vereinigte Königreich mit

kostenpflichtigen Abrufdiensten hatten 1 026 Fernsehsendern unverändert über

919 ihren Sitz in der EU28; davon waren das profilierteste TV-Programmangebot

nur 2 % im Eigentum öffentlich-rechtlicher in Europa. Doch der britische Anteil am

Rundfunkgesellschaften. gesamten TV-Angebot in der EU28 ging im

Vergleich zum Vorjahr um 6 % auf 22 % zurück.

Migration und Diversifizierung Wesentlicher Grund dafür ist die Verlagerung

von TV-Sendern vor dem Brexit von Fernsehsendern, die auf Länder außerhalb

des Vereinigten Königreichs ausgerichtet sind,

Im Jahr 2019 versuchten die großen

die 2019 letztlich 33 % sämtlicher Sender mit

US-Fernsehkonzerne die Verbreitung ihrer

Sitz im Vereinigten Königreich ausmachten

internationalen Senderportfolios außerhalb

(2018 lag der Wert noch bei 46 %). Dennoch

des Vereinigten Königreichs noch vor

blieb das Land 2019 für Fernsehsender mit

dem Brexit zu sichern. Senderfamilien wie

Sitz in der EU28, die auf andere EU28-Märkte

Discovery, Viacom, Sony und SPI International,

ausgerichtet sind, der wichtigste Hub.

die traditionsgemäß ihren Sitz im Vereinigten

Königreich hatten, haben vor dem Brexit Auch beim Angebot kostenpflichtiger Abruf-

zumeist in den Niederlanden und in Spanien dienste war das Vereinigte Königreich mit 237

eine Lizenz beantragt (und auch erhalten). Pay-on-Demand-Diensten führend. Das Land

Neben dieser Verlagerung erteilten die neuen verfügt über 37 % sämtlicher kostenpflichtiger

Gastländer zusätzliche Lizenzen für lokale Abrufdienste, die auf andere EU28-Märkte

Versionen dieser internationalen Franchises. ausgerichtet sind, und es ist die größte

Diese Art der Diversifizierung internationaler Drehscheibe für internationale kostenpflichtige

Flaggschiff-Programme war auch in Frankreich Abrufdienste; auf den weiteren Plätzen folgen

und der Tschechischen Republik festzustellen. Irland (25 %) und Spanien (13 %).

1 u Europa gehören die MAVISE-Gebiete: EU28, Albanien, Armenien, Bosnien und Herzegowina, Schweiz, Georgien, Island,

Z

Liechtenstein, Montenegro, Nordmazedonien, Norwegen, Russland, Türkei und Marokko.

2 Die Zahlen für in Europa verfügbare Abrufdienste beinhalten kostenpflichtige und kostenlose Dienste.

26 J A H R B U C H 2020/ 2021 – S C H L Ü S S E LT R E N D SSie können auch lesen