Jährlicher Tätigkeitsbericht 2019 (Art. 103 Abs. 6 - HO 2017)

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Schola Europaea / Büro des Generalsekretärs

AZ.: 2020-02-D-16-de-3

Original: EN

Fassung: DE

Jährlicher Tätigkeitsbericht 2019 (Art. 103 Abs. 6

HO 2017)

Genehmigt durch den Obersten Rat der Europäischen Schulen im

schriftlichen Verfahren Nr. 2020/23 am 5. Mai 2020

Der vorliegende Bericht enthält Verweise auf die nachstehenden Dokumente:

- Angaben zum Schuljahresbeginn 2019-2020 an den Europäischen Schulen (AZ. 2019-10-D-32-de-2)

- Bericht über Schulversagen und Wiederholerquoten an den Europäischen Schulen – 2019 (2019-09-D-25-

de-2)

- Statistikbericht über die pädagogische Unterstützung und die Integration von Schülern mit besonderem

pädagogischen Förderbedarf in die Europäischen Schulen im Schuljahr 2018-2019 (AZ. 2019-11-D-11-de-5)

- IKT-Bericht 2019 (AZ. 2020-02-D-21-de-3) + Anhang: Bericht der Arbeitsgruppe „IT-PEDA“ (AZ. 2020-04-D-

5-en-1)

- Bericht über das Europäische Abitur 2019 (AZ. 2019-07-D-22-en-5)

- Jahresbericht des Finanzkontrolleurs für das Jahr 2019 (AZ. 2020-02-D-35-de-4)

- Jährlicher Tätigkeitsbericht des Büros des Generalsekretärs - Art. 103 Absatz 6 Haushaltsordnung 2017 (AZ.

2020-02-D-22-en-2)

- Jährlicher Tätigkeitsbericht der 13 Schulen, über die Schulen erhältlich

- Daten der Anerkannten Europäischen Schulen (AZ. 2020-01-D-16-en-1)

- Mehrjahres- und Jahresplan 2020 des Büros des Generalsekretärs der Europäischen Schulen

(AZ. 2020-03-D-18-de-3)

Alle Dokumente sind auf der Website des Büros des Generalsekretärs der Europäischen Schulen abrufbar

(www.eursc.eu).

1 / 49 2020-02-D-16-de-3

Inhalt

JÄHRLICHER TÄTIGKEITSBERICHT 2019 (ART. 103 ABS. 6 HO 2017) ........................................................................... 1

1. LEITBILD DES SYSTEMS DER EUROPÄISCHEN SCHULEN ..................................................................................... 3

2. EINLEITUNG..................................................................................................................................................... 3

3. QUALITÄTSSICHERUNG IM BEREICH FINANZEN UND VERWALTUNG ................................................................. 4

A. EINFÜHRUNG DES FINANZMANAGEMENTSYSTEMS ............................................................................................................. 4

B. ÜBERBLICK ÜBER DIE SCHLUSSFOLGERUNGEN DER BEWERTUNG DER UMSETZUNG DES SYSTEMS DER INTERNEN KONTROLLE ............ 6

C. VERZEICHNIS DER AUSNAHMEN ................................................................................................................................... 10

D. RISIKOMANAGEMENT ................................................................................................................................................ 13

E. TÄTIGKEITEN DES INTERNEN AUDITDIENSTES (IAS) .......................................................................................................... 16

F. TÄTIGKEITEN DES EUROPÄISCHEN RECHNUNGSHOFS (EURH) ............................................................................................ 17

G. TÄTIGKEITEN DER EXTERNEN WIRTSCHAFTSPRÜFUNGSGESELLSCHAFT DELOITTE .................................................................... 18

4. UMSETZUNG DER REFORM DES SYSTEMS DER EUROPÄISCHEN SCHULEN ....................................................... 19

A. REFORM DES SYSTEMS DER EUROPÄISCHEN SCHULEN - KONTEXT ....................................................................................... 19

B. FINANZIERUNG DES SYSTEMS: VERTEILUNG DER KOSTEN DES ABGEORDNETEN PERSONALS AUF DIE MITGLIEDSTAATEN

(KOSTENTEILUNG) ............................................................................................................................................................. 20

C. ÖFFNUNG DES SYSTEMS ............................................................................................................................................. 25

Anerkannte Schulen ................................................................................................................................................. 25

D. AUTONOMIE DER EUROPÄISCHEN SCHULEN UND ORGANISATIONSFÜHRUNG ........................................................................ 31

5. FAZIT ............................................................................................................................................................. 31

6. AUSBLICK ...................................................................................................................................................... 32

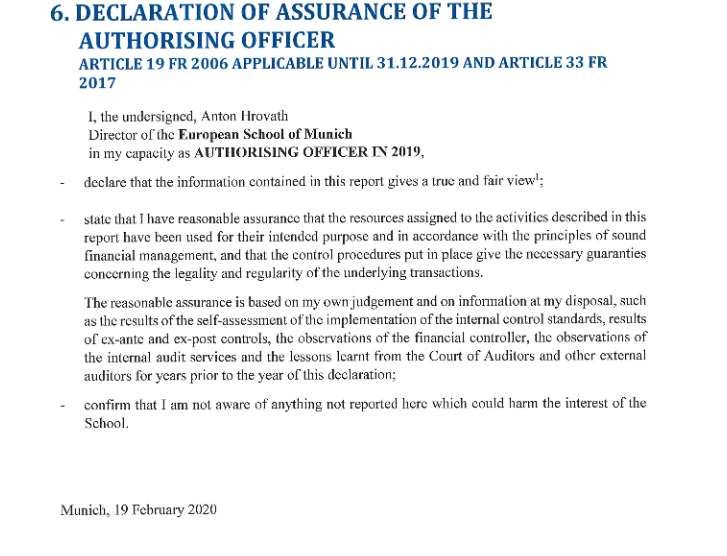

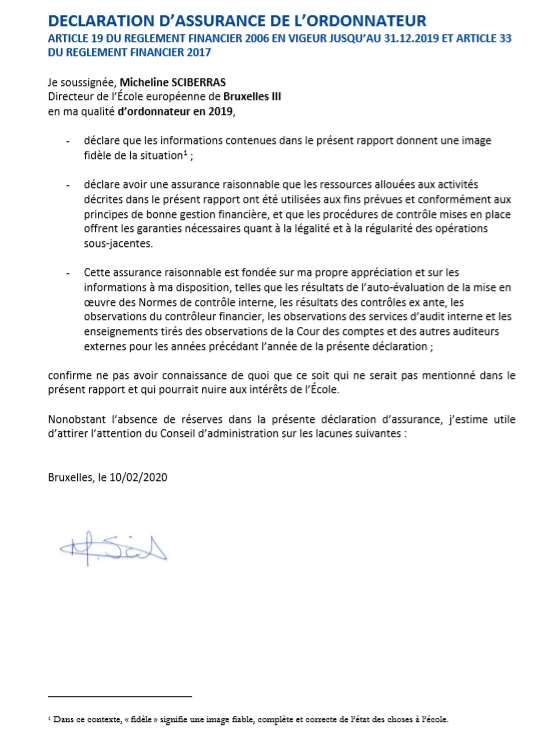

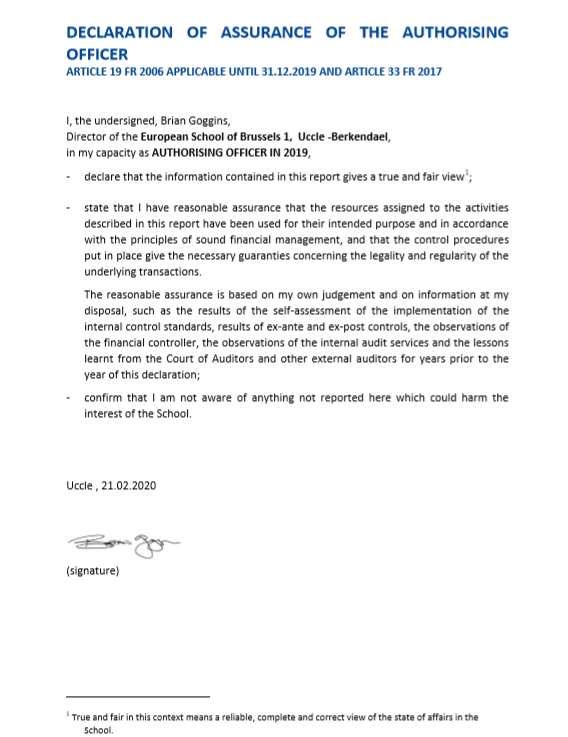

ANHANG 1: ZUVERLÄSSIGKEITSERKLÄRUNGEN ...................................................................................................... 34

2 / 49 2020-02-D-16-de-3

1. Leitbild des Systems der Europäischen Schulen

Die Europäischen Schulen sind Bildungseinrichtungen, die in den Mitgliedstaaten der

Europäischen Union geschaffen wurden.

„Ziel der Schulen ist es, die Kinder

der Bediensteten der Europäischen Gemeinschaften gemeinsam zu unterrichten“

Vereinbarung über die Satzung der Europäischen Schulen

Es ist Aufgabe der Europäischen Schulen, allen Schülern eine breit gefächerte, mehrsprachige

und hochwertige Ausbildung von der frühkindlichen Bildung bis zur Sekundarschule zu bieten und

Schüler der Sekundarstufe II auf das Erwachsenenleben vorzubereiten und eine Grundlage für

weitere Lernprozesse zu schaffen.

Beschluss des Obersten Rates

2. Einleitung

Gemäß Art. 103 Absatz 6 der Haushaltsordnung „[...] wird der/die Generalsekretär/in in der

Übergangsperiode vom 1.1.2018 bis 31.12.2019 dem Obersten Rat im April 2019 und im April 2020

jeweils einen Jahrestätigkeitsbericht über das Gesamtmanagement des Systems der Europäischen

Schulen vorlegen, der auch seine/ihre Hauptschlussfolgerungen bezüglich des Haushalts und der

wirtschaftlichen Haushaltsführung sowie der internen Kontrollsysteme beinhaltet.“ Ziel dieses

Jährlichen Tätigkeitsberichts ist es, dieser Bestimmung nachzukommen.

Im diesjährigen Bericht werden die Informationen, die in der Vergangenheit im Jahresbericht des

Generalsekretärs und in dem 2018 erstmals vorgelegten Jährlichen Tätigkeitsbericht vorgestellt

wurden, zusammengeführt. Außerdem wurden einige Kapitel und Informationen des früheren

Berichts des Generalsekretärs im Jährlichen Tätigkeitsbericht 2019 des BGSES übernommen. Alle

wichtigen Informationen wurden beibehalten, und die Bezeichnungen und Referenznummern der

Dokumente sind dem Deckblatt dieses Berichts zu entnehmen.

Die Europäischen Schulen (ES) setzen das neue Governance-Modell (2018-2020), das die

Zentralisierung der Funktionen des Anweisungsbefugten und des Rechnungsführers vorsieht, weiter

fort. Der Rechnungsführer der ES nahm seine Aufgaben und Zuständigkeiten 2018 auf und setzte

sie seither schrittweise um. Der Generalsekretär (GS) übernahm am 1. Januar 2020 die Funktion

des Anweisungsbefugten und legt seinen Bericht noch in seiner Eigenschaft als Generalsekretär

und noch nicht als Anweisungsbefugter der ES vor. Damit unterzeichnet er keine

Zuverlässigkeitserklärung, sondern führt die von den Anweisungsbefugten der Schulen und vom

BGSES mitgeteilten Informationen zusammen und legt sie vor.

3 / 49 2020-02-D-16-de-3

3. Qualitätssicherung im Bereich Finanzen und Verwaltung

A. Einführung des Finanzmanagementsystems

• Funktionstrennung

Das Memorandum des Generalsekretärs aus dem Jahr 2018 wurde mit nur wenigen Ausnahmen,

nämlich im Fall von sehr kleinen Buchhaltungsteams an den kleineren Schulen, an allen Schulen

und im BGSES angewandt. Alle Änderungen in den Tabellen zur Funktionstrennung wurden dem

Referat für Finanzkontrolle mitgeteilt, das sie genehmigt hat, bevor die Änderungen in SAP in

Produktion genommen wurden.

Ende 2019 trat eine neue Tabelle zur Funktionstrennung in Kraft, die den in SAP vorgenommenen

Verbesserungen sowie den Änderungen infolge der Umsetzung des neuen Governance-Modells

(insbesondere die Ernennung des Generalsekretärs zum Anweisungsbefugten der Europäischen

Schulen und des stellvertretenden Generalsekretärs und der Direktoren zu bevollmächtigten

Anweisungsbefugten) Rechnung trägt.

• SAP-Buchhaltungssystem

Die SAP-Buchhaltungssoftware wurde 2019 weiter verbessert. Die wichtigsten Änderungen

waren:

✓ Verbesserung der Gehaltsabrechnungen

✓ Umsetzung eines Arbeitsablaufs für die Verschrottung von Anlagen

✓ Verbesserung der Funktion „Mahnwesen“

✓ Übernahme des Layouts von Aufträgen

✓ Möglichkeit, Anlagen zu Lieferantenstammdaten/stornierten Arbeitsabläufen hinzuzufügen

✓ Bessere Nachverfolgung von Verträgen (seit Anfang 2020 in Produktion)

✓ Vereinfachung des Arbeitsablaufs für Überweisungen zwischen Bankkonten, die einer

einzigen Schule gehören

✓ Übernahme des Arbeitsablaufs für Vorschüsse

✓ Benachrichtigungsfunktion für stornierte Belege (Aufträge, Fl-Dokumente, Rechnungen

usw.)

✓ Einrichtung einer Profit-Center-Rechnung (soll 2020 in Produktion gehen)

4 / 49 2020-02-D-16-de-3

✓ Migration von SAP-Dokumentationen und Handbüchern auf den SharePoint

Für die neuen Anweisungsbefugten und die Prüfer wurden Schulungen durchgeführt.

• Freigabe von Zahlungen in SAP und im Online-Banking-System

Im Laufe des Jahres 2019 übernahm das Team des zentralen Rechnungsführers (jetzt 4

Beschäftigte, einschließlich 0,5 VZÄ für die Stammdatenverwaltung) die Freigabe von Zahlungen in

SAP für das BGSES und alle Schulen (die schrittweise Umsetzung soll im Mai beginnen und im

Oktober 2019 abgeschlossen sein). Weitere Angaben zu Schwellenwerten und deren Abschaffung

sind dem Jährlichen Tätigkeitsbericht des BGSES (2020-02-D-22) zu entnehmen.

Die Freigabe von Zahlungen im Online-Banking-System ISABEL (2. Signatur) wurde für alle Schulen

in Belgien sowie für die Schulen Varese und Alicante im November bzw. Dezember vom Team des

zentralen Rechnungsführers übernommen. Zwischenzeitlich wurde dieses Verfahren auch für die

Schulen Bergen, Karlsruhe und die beiden Schulen in Luxemburg eingeführt, sodass nur noch die

Schulen Frankfurt und München ausstehen.

• Ex-ante-Kontrolle an der Schule und durch das Referat für Finanzkontrolle

Jede einzelne finanzielle Transaktion unterliegt weiterhin mindestens einer Ex-ante-Kontrolle auf

Ebene der Schule/des BGSES. Nach der Erfassung durch den Initiator werden sämtliche

Transaktionen durch einen Workflow dem Prüfer für eine Ex-ante-Kontrolle (Vier-Augen-Prinzip) und

anschließend dem Anweisungsbefugten zur Genehmigung (Sechs-Augen-Prinzip) übermittelt. 2019

hat eine Reihe von Schulen vom vereinfachten Modell (Vier-Augen- anstelle des Sechs-Augen-

Prinzips) für weniger risikobehaftete Transaktionen Gebrauch gemacht. Eine Risikobewertung war

Voraussetzung für die Anwendung des vereinfachten Modells.

Das Referat für Finanzkontrolle hat eine begrenzte Zahl von Ex-ante-Kontrollen auf der Grundlage

bestimmter Schwellenwerte für vorläufige Mittelbindungen, Zahlungen und Gehaltsbuchungen an

den Schulen Bergen, Mol und München durchgeführt. Nähere Informationen sind dem Jahresbericht

des Finanzkontrolleurs für das Jahr 2019 (2020-02-D-35-en-2) zu entnehmen.

• Zentrale Abzeichnung des Jahresabschlusses 2019

Der zentrale Rechnungsführer hat die einzelnen Rechnungsabschlüsse aller Schulen sowie des

BGSES für das Jahr 2018 abgezeichnet und sie den jeweiligen Gremien übermittelt. Außerdem hat

er den konsolidierten Abschluss für das gesamte System der Europäischen Schulen vor seiner

Übermittlung an den Obersten Rat, die Europäische Kommission, das Europäische Patentamt und

den Europäischen Rechnungshof gemäß Artikel 73 der Haushaltsordnung (HO) abgezeichnet.

5 / 49 2020-02-D-16-de-3

• Halbjahresbericht

Ein Halbjahresbericht über den Haushaltsvollzug und Schlussfolgerungen über das interne

Kontrollsystem wurden dem OR im Juli 2019 übermittelt (Art. 103 Absatz 7 HO).

B. Überblick über die Schlussfolgerungen der Bewertung der Umsetzung des Systems

der internen Kontrolle

Gemäß Artikel 4 HO 2017 muss der Haushaltsplan gemäß einer effizienten und wirksamen internen

Kontrolle ausgeführt werden. Eine effiziente und wirksame interne Kontrolle auf allen Ebenen der

Schule muss eine hinreichende Gewähr für die Erreichung folgender Ziele bieten:

a) Wirksamkeit, Effizienz und Wirtschaftlichkeit der Vorgänge;

b) Zuverlässigkeit der Berichterstattung;

c) Schutz von Vermögenswerten und Informationen;

d) Verhütung, Aufdeckung, Korrektur und Weiterverfolgung von Betrug und

Unregelmäßigkeiten;

e) angemessene Steuerung von Risiken in Verbindung mit der Rechtmäßigkeit und

Ordnungsmäßigkeit der zugrunde liegenden Vorgänge in Anbetracht der Art der betreffenden

Zahlungen.

2016 haben die Schulen einen überarbeiteten Katalog von Normen für die interne Kontrolle aufgrund

internationaler bewährter Verfahren (2016-10-D-27-en-2) erlassen. Seither haben sich die ES

unablässig bemüht, das System der internen Kontrolle zu verbessern.

In der folgenden Tabelle werden die wichtigsten, im Haushaltsjahr 2019 ergriffenen Maßnahmen

dargestellt. Sie sind in Form von sechs Bausteinen dargestellt, die die tragenden Säulen des

Systems der internen Kontrolle bilden.

Baustein (Bereich) Ergriffene Maßnahmen

- Umsetzung einer Politik für das Wohlergehen am

1. Auftrag und Werte

Arbeitsplatz im BGS.

- Abschluss einer erweiterten Dienstgütevereinbarung (SLA)

2. Personalwesen

über Fortbildungen mit der Kommission;

- Schulung zum SAP-System für neue Anweisungsbefugte,

bevollmächtigte Anweisungsbefugte und Prüfer der

Schulen;

- Schulung für Rechnungsführer, einschließlich einer

Wiederholung der IPSAS-Grundsätze und der Buchungen

6 / 49 2020-02-D-16-de-3

am Jahresende, die wichtigsten Fehler in der

Vergangenheit;

- eine Veranstaltung zu Informations- und Austauschzwecken

für das Beschaffungsnetz.

3. Planung und - Anhaltende Unterstützung beim Risikomanagement durch

Risikomanagement Weiterentwicklung der Register der wichtigsten Risiken an

den Schulen und im BGS in den Bereichen Pädagogik,

Verwaltung und Finanzen;

- Einigung auf einen strategischen Mehrjahresplan 2019-

2021 mit langfristigen Zielen in den Bereichen Pädagogik,

Verwaltung und Finanzen und für das System der

Europäischen Schulen;

- Festlegung gemeinsamer Ziele für die Schulen im Bereich

Pädagogik für das Schuljahr 2019-2020 und in den

Bereichen Verwaltung und Finanzen für das Haushaltsjahr

2020;

- Weiterverfolgung der Umsetzung der gemeinsamen Ziele

2017-2019 auf Verwaltungsratssitzungen.

4. Abläufe und - Herausgabe einer Charta der Aufgaben, Rechte und

Kontrolltätigkeiten Pflichten des Anweisungsbefugten der Europäischen

Schulen, der bevollmächtigten und der nachgeordnet

bevollmächtigten Anweisungsbefugten (Art. 31 Absatz 4 der

Haushaltsordnung 2017);

- Einführung von zwingend zu befolgenden Checklisten für

die Gehaltsbuchungen und Vergabeverfahren;

- sukzessive Übernahme der Freigabe von Zahlungen im

SAP-System (Schwellensystem);

- sukzessive Übernahme der Freigabe von Zahlungen im

Online-Banking-System der Schulen in Belgien sowie der

Schulen Varese und Alicante;

- weitere Verbesserungen zur Erhöhung der Sicherheit bei

SAP-Arbeitsabläufen (hauptsächlich bei den Abläufen für

die Verschrottung von Anlagen, für Gehaltsbuchungen,

Vorschüsse und Rückbuchungsbenachrichtigungen);

- Überarbeitung der Vorlage für die Funktionstrennung, die

dem neuen Governance-Modell mit einem zentralen

Rechnungsführer und einem Anweisungsbefugten der

Europäischen Schulen Rechnung trägt;

- kontinuierliche Überarbeitung und Genehmigung der von

den Schulen und vom BGS erstellten Tabellen zur

Funktionstrennung;

- begrenzte Ex-ante-Kontrolle im Dezember 2019 aufgrund

der vorhandenen Ressourcen im Referat erneut eingeführt.

7 / 49 2020-02-D-16-de-3

5. Informationen und - Abzeichnung der einzelnen Rechnungsabschlüsse der

Finanzberichterstattung Schulen und des BGS für das Jahr 2019 durch den

zentralen Rechnungsführer;

- Abzeichnung des konsolidierten Jahresabschlusses der

Europäischen Schulen 2018 durch den zentralen

Rechnungsführer (Art. 73 HO);

- Erstellung eines Jährlichen Tätigkeitsberichts des Systems

der Europäischen Schulen für das Jahr 2019 (Art. 103

Absatz 6 HO) und Vorlage beim Obersten Rat;

6. Audit und Einhaltung - Prüfung des Rechnungsabschlusses 2018 von sieben

der Normen für die Schulen (Alicante, Brüssel I, Brüssel II, Brüssel III, Brüssel

interne Kontrolle IV, Karlsruhe und München) durch die externe

Wirtschaftsprüfungsgesellschaft Deloitte;

- Beratungsauftrag des IAS bezüglich des Personaleinsatzes

und der Verteilung von Nicht-Lehr-Aufgaben an den

Europäischen Schulen;

- Weiterverfolgung noch nicht umgesetzter

Prüfungsempfehlungen, die als zur Überprüfung bereit

eingestuft sind.

Jede Schule und das BGSES haben die Umsetzung des internen Kontrollsystems zum Ende des

Berichtsjahres selbst bewertet. In der folgenden Tabelle sind die Normen für die interne Kontrolle in

Verbindung mit den sechs Bausteinen sowie die Zahl der Schulen/das BGSES dargestellt, die die

Normen vollständig (grün)/teilweise (gelb)/noch nicht (rot) umgesetzt haben. Das Ergebnis lautet

wie folgt:

1) Die Normen in Bezug auf das Leitbild und die Werte sowie die Personalverwaltung wurden

von den Schulen als wirksam umgesetzt bewertet und funktionieren weitgehend gut.

Gleichwohl gibt es nach wie vor Schwachstellen bei der Beurteilung der Leistung der

Mitarbeiter gemäß dem entsprechenden Personalstatut.

2) Die ES haben die Normen für die interne Kontrolle in den Bereichen Planung und

Risikomanagement in zufriedenstellender Form umgesetzt. Dies war einerseits möglich, weil

die Schulen gemeinsame Vorlagen für die jährlichen Schulpläne (pädagogisch und

finanziell/verwaltungstechnisch) verwenden und an der Erreichung gemeinsamer Ziele auf

jährlicher Basis arbeiten. Andererseits hat das BGSES 2019 einen Mehrjahres- und

Jahresplan für das System der ES in den Bereichen Personal, Pädagogik, Verwaltung,

Finanzen und Anerkannte Europäische Schulen festgelegt, den es seither erstellt. Darüber

hinaus wurden die Bemühungen zur Umsetzung eines sinnvollen

Risikomanagementsystems, von regelmäßigen Analysen und Rückmeldungen fortgeführt.

3) Im Hinblick auf die Säule „Abläufe und Kontrolltätigkeiten“ zeigen die Bewertungen, dass die

Norm für die Kontrolle in Bezug auf „Ausnahmen“ an allen Schulen/im BGSES wirksam

8 / 49 2020-02-D-16-de-3

umgesetzt wurde. Gleichwohl wurden die meisten anderen Normen (Ablauforganisation,

Verfahren, Kontinuität des Dienstbetriebs und Dokumentenverwaltung) von mehr oder

weniger der Hälfte der Schulen/vom BGSES teilweise umgesetzt, während einige andere

Schulen nach wie vor Probleme bei der Umsetzung haben. Es wurden hauptsächlich

folgende Schwachstellen aufgezeigt:

• Mit der Umsetzung der finanziellen Steuerung der Zentralisierung des

Finanzverwaltungsmodells wurde damit begonnen, im gesamten ES-System

Verfahren umzusetzen und zu harmonisieren. Für einige Schulen ist die Umsetzung

allerdings aufgrund der unzureichenden Personaldecke nach wie vor ein Problem.

• In Bezug auf die „Kontinuität des Dienstbetriebs“ haben die meisten Schulen/das

BGSES keinen Notfallplan, der sich auf mögliche Großereignisse bezieht, und auch

keinen Krisenplan für den Fall größerer Ausfälle. In diesem besonderen Bereich

fehlen innerhalb des Systems noch Handlungshilfen.

• Für die Norm für die interne Kontrolle in Verbindung mit „Mail- und

Dokumentenmanagement“ hat die Hälfte der Schulen die Norm vollständig

umgesetzt, andere Schulen wiederum befinden sich noch in der Umsetzung. Mit der

Einstellung des Datenschutzbeauftragten im BGSES und den lokalen

Korrespondenten an den Schulen wurden die Datenschutzvorschriften und -

richtlinien umgesetzt und innerhalb des Systems harmonisiert.

4) Im Fall der Normen für die interne Kontrolle in Verbindung mit „Informationen und

Finanzberichterstattung“ wurde eine Reihe von Verbesserungen verzeichnet, denn

verschiedene ausführliche Berichte in SAP stehen den Schulen/dem BGSES jetzt zur

Verfügung. Dennoch sind in den Bereichen Abruf und Analyse einschlägiger Finanz- und

Steuerungsinformationen für eine bessere Entscheidungsfindung noch immer einige

Probleme ungelöst.

5) Die letzte Säule bezieht sich auf „Audit und Einhaltung der Internen Kontrolle“ und wurde

allgemein aufgrund des Mangels an qualifiziertem Personal, das an den Schulen für die

interne Kontrolle zuständig ist, als teilweise umgesetzt eingestuft, mit der Folge, dass die

Bewertung der Normen für die interne Kontrolle über alle Schulen hinweg nicht einheitlich

erfolgte.

Aufgrund der Selbstbewertung der internen Kontrollsysteme an den Schulen/im BGSES

können wir schlussfolgern, dass trotz der festgestellten Verbesserungen (siehe Tabelle der

ergriffenen Maßnahmen) weitere erhebliche Anstrengungen in den Bereichen Leistung und

Förderung der Mitarbeiter, Kontinuität des Dienstbetriebs und Finanzberichterstattung

erforderlich sind.

9 / 49 2020-02-D-16-de-3

NUMBER OF SCHOOLS + OSG

2019

PILLAR INTERNAL CONTROL STANDARDS Fully Partially Not

implemented implemented implemented

I. MISSION AND 1. Mission 12 2 0

VALUES 2. Ethical and organisational values 10 4 0

II. HUMAN 3. Staff recruitment and allocation 8 6 0

RESSOURCES 4. Staff performance and development 10 3 1

III. PLANNING AND 5. Definition of objectives and indicators 10 4 0

RISK MANAGEMENT

6. Systematic risk management 13 1 0

7. Operational structure 8 6 0

8. Procedures 5 8 1

IV. OPERATIONS

9. Exceptions 13 1 0

AND CONTROL

ACTIVITIES 10. Control and supervision arrangements 9 4 1

11. Continuity of operations 5 8 1

12. Mail and document management 7 7 0

V. INFORMATION

13. Management information and communication 6 8 0

AND FINANCIAL

REPORTING 14. Accounting and Financial reporting 9 5 0

VI. AUDIT AND

COMPLIANCE WITH 15. Audits 10 4 0

INTERNAL CONTROL 16. Assessment of compliance with the internal

STANDARDS Control Standards 6 8 0

C. Verzeichnis der Ausnahmen

Gemäß der Norm für die interne Kontrolle 9 (vom OR genehmigtes Dokument 2016-10-D-27)

verfügen alle Schulen und das BGSES über ein Verzeichnis der Ausnahmen. Der Grundgedanke

besteht darin, dass bei jeder Verletzung einer Regel, Vorschrift oder Entscheidung in Frage gestellt

werden könnte, ob bei der Ausführung des Haushaltsplans eine wirtschaftliche Haushaltsführung

betrieben und/oder aber das Ansehen der Schule beschädigt wird. Daher ist es wichtig, jede

Verletzung möglichst frühzeitig einzeln zu analysieren und sie ordnungsgemäß zu dokumentieren

und zu begründen. Wichtig ist außerdem, einen Überblick über sämtliche in einem Jahr begangenen

Verstöße zu behalten, da sich diese - vielleicht nicht im Einzelnen, sondern in der Summe - auf die

Zuverlässigkeit der Rechnungsführung und die vom Anweisungsbefugten unterzeichnete

Zuverlässigkeitserklärung auswirken könnten.

Im Laufe des Jahres 2019 wandten die Schulen und das BGSES das „Memorandum für die Nutzung

des Ausnahmeverzeichnisses“ (2018-07-M-01) an.

10 / 49 2020-02-D-16-de-3Insgesamt wurden an den Schulen und im BGSES 123 Ausnahmen verzeichnet. Die folgenden

Schaubilder vermitteln einen Überblick über die Ausnahmen.

Ausnahmen nach Kategorie:

11 / 49 2020-02-D-16-de-3Ausnahmen nach Schule:

Im Vergleich zum letzten Jahr ist die Gesamtzahl der Ausnahmen von 174 auf 123 zurückgegangen.

Bei den wichtigsten Kategorien, bei denen es sich im letzten Jahr um „Vorschüsse“, gefolgt von

„Zahlungen außerhalb von SAP“ und „Auftragsvergaben - Nichteinhaltung von Vorschriften“

handelte, war eine Verschiebung hin zu einer viel höheren Zahl von Ausnahmen in Verbindung mit

„Auftragsvergaben“, gefolgt von „Zahlungen außerhalb von SAP“ und „SoD - Nichteinhaltung der

definierten Tabelle zur Funktionstrennung“ festzustellen. Es wird davon ausgegangen, dass die

Zahlungen außerhalb von SAP mit der Einführung einer gemeinsamen Online-Banking-Software

und der zentralen Freigabe von Zahlungen durch das Team des zentralen Rechnungsführers weiter

abnehmen werden. Es sei darauf hingewiesen, dass Schulen mit vielen Ausnahmen in Verbindung

mit der Auftragsvergabe (EEB1, München, BGSES) nach Möglichkeiten suchen, um diese künftig

zu vermeiden, etwa durch Weiterbildung ihres Personals, die Nutzung von Rahmenverträgen oder

die Bündelung von Verfahren zwischen verschiedenen Schulen/dem BGSES. Was „SoD -

Nichteinhaltung der definierten Tabelle zur Funktionstrennung“ anbetrifft, ist anzumerken, dass dies

unter anderem daran liegt, dass die Buchhaltungen an bestimmten Schulen äußerst klein sind und

Schwierigkeiten haben, Personal für die verschiedenen Vorgänge zu finden (Bergen, Varese). Ein

weiterer wichtiger Grund ist das langfristige Fernbleiben von Mitarbeitern in Schlüsselpositionen vom

Dienst in der Buchhaltung (München).

12 / 49 2020-02-D-16-de-3D. Risikomanagement

Das Management, die Weiterverfolgung und Berichterstattung über Risiken, die seit 2015

kontinuierlich eingeführt werden, wurden auch das gesamte Jahr 2019 über fortgeführt. Hierzu

gehörten folgende Tätigkeiten:

- Besprechung der wichtigsten Risiken zwischen den Direktoren zweimal pro Jahr (Mai/Juni:

pädagogische Risiken; Dezember: administrative und finanzielle Risiken);

- halbjährliche Aktualisierung der Spitzenrisiken der Schulen, Bewertung durch die Leitung

jeder einzelnen Schule, Präsentation auf den Verwaltungsratssitzungen;

- halbjährliche Besprechung der wichtigsten Risiken des ES-Systems im Leitungsteam im

BGSES (Februar und Oktober), Aktualisierung der Dokumentation und Vorstellung in den

Leitungsgremien;

- Überblick über und Überarbeitung der Risikoregister der Schulen auf zentraler Ebene,

Rückmeldung auf den Verwaltungsratssitzungen.

Die nachstehende Tabelle gibt einen Überblick über die Entwicklung der Spitzenrisiken der Schulen

seit 2018 bis Anfang 2020.

Einige Risiken verlieren an Bedeutung. Dies ist wichtig, denn es zeigt, das die Aktionspläne

umgesetzt und wichtige Entscheidungen von den Leitungsgremien getroffen werden.

Finanzielle und Jan. 2018 Jan. 2019 Jan. 2020 Erläuterung

administrative

Risiken:

Bezeichnung des

Risikos

Schwachstellen in 12 13 11 Schwachstellen in Bezug auf SAP

den finanziellen wurden behoben, eine Reihe von

Verwaltungsabläufen Schulen kommt mit der

Aktualisierung ihrer Verzeichnisse

des Anlagevermögens gut voran

Ein sehr hohes Risiko besteht nach

wie vor in Mol.

Unzureichende 9 9 10 Die Umsetzung von Maßnahmen

Sicherheits- wird von manchen Mitgliedstaaten

maßnahmen zurückgestellt.

Zunehmende 15 18 15 Weniger Ausfälle, Verbesserungen

Abhängigkeit von IT bei den Sicherungskopien

und der

Ein sehr hohes Risiko besteht nach

Telekommunikation

wie vor an den Schulen EEB I, EEB

IV, Karlsruhe, Luxemburg II und Mol.

13 / 49 2020-02-D-16-de-3Verzögerungen bei 14 12 12 Keine einheitliche Entwicklung

der Sanierung und dieses Risikos an den einzelnen

Bereitstellung von Schulen.

Gebäuden

Unzureichende Zahl 18 17 15 Hat sich verringert, da die Stellen an

geschulter einigen Schulen vergeben wurden

Verwaltungs-

Ein sehr hohes Risiko besteht nach

mitarbeiter

wie vor an den Schulen EEB III,

EEB IV, Frankfurt und München.

Fehlen eines 15 13 Ein sehr hohes Risiko besteht nach

Personalver- wie vor an den Schulen EEB III,

antwortlichen/einer Frankfurt, Karlsruhe und Mol.

Personalabteilung

Pädagogische Sept. 2017 Sept. 2018 Sept. 2019 Erläuterung

Risiken:

Bezeichnung des

Risikos

Mangelnde 10 10 9 Die Schulen, die dieses Risiko als

Harmonisierung/ wichtig bewerteten und an die in den

Abstimmung Berichten über die

zwischen den Gesamtschulinspektion auch

Abteilungen Empfehlungen ausgesprochen

wurden, kommen mit der

Umsetzung voran.

Zahl der 10 11 10 Die Entwicklung dieses Risikos an

Unterrichtsstunden den Schulen ist unklar

nicht gewährleistet

Keine der Schulen hat es als ein sehr

hohes Risiko eingestuft.

Schwierigkeiten bei 19 18 15 Das Risiko hat insbesondere an den

der Einstellung von Schulen, an denen im April 2019

Ortslehrkräften eine Erhöhung der Gehälter erzielt

wurde (Luxemburg, Karlsruhe),

abgenommen.

Folgen der Brexit- 15 16 14 Zum Zeitpunkt der Bewertung war

Entscheidung Großbritannien noch nicht aus der

EU ausgetreten, aber die Schulen

haben sich besser vorbereitet.

Entwicklung der 21 18 16 Das Risiko bleibt an den Schulen in

Schülerzahlen Brüssel dauerhaft hoch,

(konstanter Anstieg) insbesondere an den Schulen EEB

2 und EEB 3, aber auch Frankfurt,

14 / 49 2020-02-D-16-de-3wo man auf ein neues Gebäude

wartet

Entwicklung der 15 12 12 Das Risiko bleibt an den kleineren

Schülerzahlen Schulen seit dem Rückgang in

(konstanter Verbindung mit dem Umzug der

Rückgang) Arzneimittel-Agentur nach

Amsterdam, wodurch sich die Lage

an der Schule Bergen verbessert

hat, konstant.

Aber auch bei den Risiken in Verbindung mit dem System der Europäischen Schulen stellen wir

positive Entwicklungen fest:

Risiken in Verbindung Februar 2019 Februar 2020 Erläuterung

mit dem System der

Europäischen Schulen

Unbesetzte abgeordnete 15 16 Trotz der auf der Tagung des OR

Stellen (für Lehrer und gefassten positiven Beschlüsse ist

Führungspositionen) die Situation noch immer

besorgniserregend: Auf wichtige

Führungspositionen, z. B. Stellen

für Direktoren und stellvertretende

Direktoren, gehen nur sehr wenig

Bewerbungen ein, die Zahl der

Lehrer bleibt eher konstant, anstatt

zu steigen.

Schwierigkeiten, hoch 15 12 Neue Gehaltstabelle im Januar

qualifiziertes und 2020 in Kraft getreten, bietet

spezialisiertes VDP zu Möglichkeiten für ein längeres

binden und einzustellen Berufsleben und mehr Flexibilität in

Bezug auf die Ersteinstufung von

Bewerbern.

Ausgewogenheit der 15 Risiko gehört zu Risiko 1

Kosten zwischen den (Unbesetzte abgeordnete Stellen)

Mitgliedstaaten und den

EU-Organen gefährdet

5. Schule in Brüssel, die für 25 20 Positiv: Die belgische Regierung

2019 erwartet wurde, wird hat bezüglich des Standortes der 5.

nicht vor 2026 zur Schule eine Entscheidung

Verfügung stehen getroffen; Eröffnungstermin noch

offen, Regelungen bezüglich der

Belegung der Schule müssen noch

beschlossen werden.

Umsetzung der 4 Zahlung des Beitrags zum

Kostenneutralität der AES Haushaltsplan des BGS 2020,

15 / 49 2020-02-D-16-de-3regelmäßige Überprüfung der

Kostenneutralität geplant.

Anerkennungsverfahren 15 9 Vereinbarung über das

und Kostenneutralität der Anerkennungsverfahren getroffen,

Anerkannten zusätzlicher Aufwand für

Europäischen Schulen Inspektoren und Sachverständige

(AES) ist gefährdet ist nach wie vor ein Risiko,

Fortbildungen müssen vorbereitet

werden

Keine ordnungsgemäße 12 8 Umsetzung im Rahmen des

Umsetzung des neuen Abiturs 2021 im Gange,

Notensystems Fortschritte wie geplant.

Ordnungsgemäße 15 15 Weitere Kommunikation

Bewertung des neuen erforderlich.

Notensystems in den

Mitgliedstaaten

E. Tätigkeiten des Internen Auditdienstes (IAS)

2019 nahm der IAS einen Beratungsauftrag bezüglich des Personaleinsatzes und der Verteilung

von Nicht-Lehr-Aufgaben an den Europäischen Schulen wahr.

Für diesen Beratungsauftrag besuchte der IAS das BGSES und die Schulen Laeken, Luxemburg II

und Frankfurt. Alle Schulen unterstützten ihn bei diesem Einsatz und steuerten Anregungen und

Impulse bei.

Ziel des Beratungsauftrags war es, den Europäischen Schulen Beratung bezüglich der geeigneten

Personalausstattung für andere als Lehraufgaben anzubieten, genauer gesagt, die Schulen in der

Frage zu beraten, wie sie den Personaleinsatz und die Verteilung von Nicht-Lehr-Aufgaben

verbessern können.

Anfang Februar 2020 erhielten die Europäischen Schulen den Abschlussbericht. Die Ergebnisse

des Berichts wurden den Führungskräften im BGSES mitgeteilt und erläutert und den Mitgliedern

des Haushaltsausschusses vorgelegt. Der Bericht steht für die Mitglieder des Obersten Rates zur

Verfügung.

Die Ergebnisse des Berichts sind auslegungsbedürftig und müssen weiter analysiert werden. Dies

wird 2020 erfolgen und wird sich sicherlich auf weitere Umstrukturierungsmaßnahmen und auf die

Stellenanforderungen auswirken.

16 / 49 2020-02-D-16-de-3Nach der Überprüfung der Umsetzung hat der IAS folgende noch nicht umgesetzte Empfehlungen

im Laufe des Jahres 2019 abgeschlossen:

✓ Funktionstrennung innerhalb von SAP – kritisch

✓ Aufgaben in Verbindung mit der operativen und finanziellen Auslösung und/oder

Überprüfung – sehr wichtig

✓ Standardarbeitsverträge – sehr wichtig

✓ Ex-ante- und Ex-post-Kontrollen an den Schulen – sehr wichtig

✓ Kapitalanlagenbuchhaltung – sehr wichtig

✓ Funktionalitäten für die Rechnungen von Schülern – wichtig

Damit bleiben zu Beginn des Jahres 2020 15 Empfehlungen (davon 3 mit demselben Aktionsplan)

offen. Diese wurden in unseren Plänen für das Jahr berücksichtigt.

In der zweiten Jahreshälfte 2020 wird der IAS eine Prüfung der Kontrollen des Europäischen Abiturs

an Schulen des Typs 1, aber auch an den Anerkannten Europäischen Schulen durchführen.

F. Tätigkeiten des Europäischen Rechnungshofs (EuRH)

Der Hof hat 2019 Folgendes geprüft:

- den konsolidierten Jahresabschluss der ES;

- die einzelnen Abschlüsse und internen Kontrollsysteme (Einstellung, Auftragsvergabe und

Zahlungen) des BGSES und der Schulen Bergen und Varese;

- die Arbeit der externen Wirtschaftsprüfungsgesellschaft Deloitte, die die Abschlüsse und

internen Kontrollsysteme von 7 Schulen geprüft hat;

- der Hof hat die Prüfungen des Vorjahres weiterverfolgt.

Der Hof hat keine wesentlichen Fehler festgestellt, mit Ausnahme einer Unsicherheit bezüglich der

Verbindlichkeit der Europäischen Schule München, die sich aus den Gehältern abgeordneter Lehrer

ergibt. Da einige Mitgliedstaaten ihren Anteil an der Verbindlichkeit der Europäischen Schule

München nicht bestätigten, hatte die externe Wirtschaftsprüfungsgesellschaft Deloitte ihren

Bestätigungsvermerk eingeschränkt, um dieser Unsicherheit Rechnung zu tragen.

Der Hof erklärte, dass die externe Wirtschaftsprüfungsgesellschaft Deloitte Fehler bei der

Berechnung der Sozialleistungen an Mitarbeiter, der Verbuchung von Forderungen und der Buchung

von Gegenständen des Anlagevermögens aufgedeckt hat. Diese wurden von den Schulen berichtigt.

Im Hinblick auf das interne Kontrollsystem konnte der Hof ein weiteres Mal nicht bestätigen, dass

das BGSES und die geprüften Schulen die geltenden Vorschriften vollumfänglich einhielten. Er hat

Schwachstellen in den untersuchten Bereichen des internen Kontrollsystems aufgezeigt und

empfiehlt erneut, eine Reihe von Empfehlungen, die er in diesem und in früheren Berichten

ausgesprochen hat, umzusetzen.

17 / 49 2020-02-D-16-de-3In ihren Antworten haben sich das BGSES und die Schulen dazu verpflichtet, sich weiterhin darum

zu bemühen, Fehler und Unzulänglichkeiten in Zukunft zu minimieren. Es wurden bereits bestimmte

Maßnahmen getroffen, um die vollständige Einhaltung der geltenden Vorschriften besser zu

gewährleisten.

Der Bericht über den Jahresabschluss der Europäischen Schulen für das Haushaltsjahr 2018 steht

für alle Mitglieder des Obersten Rates zur Verfügung.

G. Tätigkeiten der externen Wirtschaftsprüfungsgesellschaft Deloitte

2019 führte Deloitte eine Prüfung des Abschlusses an sieben Schulen für das Haushaltsjahr 2018

durch. Bei diesen Schulen handelte es sich um die ES Alicante, EEB1, EEB2, EEB3, EEB4,

Karlsruhe und München. Die Prüfung umfasste die Bilanzen zum 31. Dezember 2018 und die

Gewinn- und Verlustrechnung.

Hinweis zur Information: Diese Prüfungen finden turnusmäßig statt, was dazu führt, dass jede

Schule mindestens alle zwei Jahre geprüft wird.

Mit Ausnahme der Schule München gelangten die Prüfer zu dem Schluss, dass die Abschlüsse ein

wahrheitsgemäßes und den tatsächlichen Verhältnissen entsprechendes Bild der

Eigenkapitalausstattung und der Finanzlage der Schulen zum 31. Dezember 2018 und der

Ergebnisse für das zu diesem Stichtag endende Haushaltsjahr vermittelten (uneingeschränkter

Bestätigungsvermerk).

Für München erteilte Deloitte einen eingeschränkten Bestätigungsvermerk, was bedeutet, dass die

Gesellschaft der Auffassung war, dass der endgültige Jahresabschluss ein den tatsächlichen

Verhältnissen entsprechendes Bild der Finanzlage der Schule vermittelte, mit Ausnahme der

Differenzbeträge in Bezug auf die Verbindlichkeit, die sich aus den Gehältern abgeordneter Lehrer

ergibt.

Allen vorgeschlagenen Empfehlungen für Anpassungen und Neueinstufungen wurde während der

Erstellung der endgültigen einzelnen Abschlüsse und des endgültigen konsolidierten

Jahresabschlusses der Europäischen Schulen nachgekommen.

Im Hinblick auf die internen Kontrollsysteme gab Deloitte jeder einzelnen geprüften Schule

Empfehlungen ab, die sich hauptsächlich bezogen auf

✓ das Fehlen eines schriftlichen Handbuchs für die Bearbeitung der Gehälter;

✓ das Fehlen eines Reservesystems aufgrund der geringen Zahl von Mitarbeitern in der

Buchhaltung;

✓ das Risiko falscher Abrechnungsbeträge: das derzeitige Tool für die

Gehaltsabrechnungsdaten ermöglicht keinerlei Änderungen und Anpassungen für frühere

Zeiträume.

18 / 49 2020-02-D-16-de-3Die Schulen werden gebeten, diese genau weiterzuverfolgen und auf den Verwaltungsratssitzungen

über ihre Umsetzung zu berichten.

Die Ergebnisse der Prüfung von Deloitte wurden dem Hof mitgeteilt und dienten als Grundlage für

den Bestätigungsvermerk.

4. UMSETZUNG DER REFORM DES SYSTEMS DER EUROPÄISCHEN SCHULEN

A. Reform des Systems der Europäischen Schulen - Kontext

Zehn Jahre nach der Reformentscheidung ist es sicherlich an der Zeit, die Entwicklung

der Lage in diesen zehn Jahren zu bewerten.

Die Überlegungen zur Reform des Systems der Europäischen Schulen, die als Reaktion

auf die Entschließungen des Europäischen Parlaments 2002 und 2005 angestellt wurden,

wurden auf der Grundlage des vom Obersten Rat auf seiner Tagung im April 2007 in

Lissabon genehmigten „integrierten Aktionsplans“ fortgeführt.

Die in Lissabon eingesetzten Arbeitsgruppen, die im April 2008 zu einer einzigen

Arbeitsgruppe „Reform“ zusammengelegt wurden, und der damalige Generalsekretär

haben Unterlagen erstellt, in denen eine Reihe von Vorschlägen zu den zentralen Punkten

der Reform vorgelegt wurde:

– Die Öffnung des Systems und des europäischen Abiturs für andere Schüler;

– Die Reform der Governance

• auf lokaler Ebene, indem den Europäischen Schulen mehr Autonomie

zugestanden wurde, und

• auf zentraler Ebene, indem die Rolle und die Aufgabe der verschiedenen

Organe des Systems neu definiert wurden

– Die Verteilung der Kosten der Entsendung von Lehrkräften auf die Mitgliedstaaten.

Der Oberste Rat hat auf seiner Tagung im April 2009 Entscheidungen zu den drei

Schwerpunkten der Reform getroffen:

i. Die Öffnung des Systems und des europäischen Abiturs für andere Schüler

Im Rahmen der Öffnung des Systems der Europäischen Schulen hin zu einem

System des europäischen Unterrichts, der an den anerkannten Schulen nach den

vom Obersten Rat in seinen früheren Entscheidungen festgelegten Modalitäten erteilt

wird, hat der Oberste Rat dem Generalsekretär den Auftrag erteilt, Vorschläge zur

Reform des europäischen Abiturs zusammen mit der Arbeitsgruppe „Abitur“, der ein

Vertreter der Schulleiter, der Eltern, der Lehrer und der Europäischen Kommission

angehörte, sowie zusammen mit dem Inspektionsausschuss für den

Sekundarbereich auszuarbeiten. Eine Reform des europäischen Abiturs wurde im

Januar 2010 beschlossen, und die notwendigen Anpassungen der

Rechtsvorschriften wurden im April 2010 genehmigt und traten ab September 2010

für die Schüler der 6. Klasse in Kraft, die im Juni/Juli 2012 die europäische

Abiturprüfung ablegen sollten.

19 / 49 2020-02-D-16-de-3ii. Die Autonomie der Europäischen Schulen und die Governance

Der Oberste Rat hat die Rolle des Schulbeirats und des Verwaltungsrats festgelegt

und eine konkrete Liste der Entscheidungen erstellt, die jedes dieser Gremien treffen

kann, ohne auf die zentrale Governance Bezug zu nehmen, und die Modalitäten der

Entscheidungsfindung innerhalb jedes dieser Gremien festgelegt. Er hat ferner die

Rolle der zentralen Ebene im Hinblick auf Beratung und Unterstützung, Festlegung

von Normen, Erstellung von Richtlinien und Bewertung von Ergebnissen definiert.

iii. Die Reform der Governance

Der Oberste Rat hat ein Dokument über die Aufgaben der einzelnen

Entscheidungsgremien des Systems auf zentraler und lokaler Ebene genehmigt.

B. Finanzierung des Systems: Verteilung der Kosten des abgeordneten Personals

auf die Mitgliedstaaten (Kostenteilung)

Die im November 2013 im schriftlichen Verfahren angenommene Vereinbarung zur „Kostenteilung“,

die Ende dieses Jahres auslaufen würde, wurde durch einen Beschluss des Obersten Rates auf

dessen Sitzung in Athen im April 2019 ersetzt. Die neu angenommenen Vereinbarung zur

Kostenteilung basiert auf vier Hauptelementen:

1. Schülerzahl nach Staatsangehörigkeit,

2. Anzahl der Mitglieder des abgeordneten Personals nach Staatsangehörigkeit,

3. Zielniveau der Anzahl der abgeordneten Personalmitglieder,

4. Struktur des Systems in Sprachabteilungen, die einen Berichtigungskoeffizienten impliziert.

Die Anzahl der angemeldeten Schüler/innen wird jedes Jahr am 15. Oktober registriert. Alle – und

ausschließlich – Schüler/innen mit EU-Staatsangehörigkeit werden berücksichtigt – ausgenommen

die Schüler/innen der Europäischen Schule München. Schüler/innen mit zwei oder mehreren

Staatsangehörigkeiten werden geteilt berücksichtigt (doppelte Staatsangehörigkeit als 0,5+0,5,

dreifache Staatsangehörigkeit als 0,33+0,33+0,33 usw.).

Alle Arten abgeordneter Planstellen (Unterricht, Verwaltung, Aufsicht) werden berücksichtigt, wenn

die Zuweisung von Planstellen festgelegt wird. Die Mitglieder des abgeordneten Personals der

Europäischen Schule München werden aufgrund ihres besonderen Statuts, das in der 1977

unterzeichneten Vereinbarung festgelegt ist, aus der Anwendung des Strukturierten Modells der

Kostenteilung ausgenommen. Nach dieser Vereinbarung erstattet die Schule München den

entsendenden Mitgliedsstaaten die nationalen Gehälter der Mitglieder des abgeordneten Personals.

Um das Zielniveau für die Gesamtzahl an Abordnungen festzulegen, wurde als Grundlage für die

Berechnungen die Anzahl der zurzeit vorhandenen abgeordneten Mitarbeiter/innen herangezogen

und dazu die Anzahl der vollzeitäquivalenten (VZÄ) Ortslehrkräfte (OLK) addiert. Damit

repräsentieren 65 % dieser Zahl das Zielniveau für die Gesamtzahl an Abordnungen, um das

Zielverhältnis 65/35 % für abgeordnete Lehrkräfte bzw. OLK zu erreichen.

Jeder nationale Beitrag an Abordnungen wird auf Grundlage des Anteils an Schüler/innen und des

Zielniveaus für die Gesamtzahl an Abordnungen berechnet, und danach anhand der

Berichtigungskoeffizienten der Sprachabteilungen angepasst.

20 / 49 2020-02-D-16-de-3Die Sprachabteilungskoeffizienten basieren auf der Tatsache, dass es Mitgliedsstaaten mit einer

Sprachabteilung an allen oder fast allen Schulen und Mitgliedsstaaten ohne Sprachabteilung oder

mit nur einigen Sprachabteilungen gibt. Auf Grundlage dieser Einstufung wurden zwei

Berichtigungskoeffizienten eingeführt. Die Differenz zwischen den beiden Koeffizienten sollte 0,2

bleiben1 und die Koeffizienten sollten dicht bei 1 liegen. Die Koeffizienten werden dann so festgelegt,

dass das Zielniveau nach deren Anwendung unverändert bleibt (Multiplikation in Bezug auf jeden

nationalen Beitrag in Abordnungen).

Die Mitgliedsstaaten haben einen Zeitraum von fünf Jahren erhalten, um das erwartete Niveau an

Abordnungen zu erreichen.

Im ersten Jahr würden die Mitgliedsstaaten ersucht werden, ein Fünftel der am Ende der fünf Jahre

erwarteten Abordnungen zu stellen. Nach der Berechnung entstandene Bruchteile von Stellen

werden auf die nächste Ganzzahl gerundet.

Jahr nach Jahr würden die Mitgliedsstaaten ersucht werden, 1/X (X wird Jahr nach Jahr für 4, 3, 2

und schließlich 1 stehen) der am Ende des X. Jahres erwarteten Abordnungen zu stellen. Bruchteile

werden immer auf die nächste Ganzzahl gerundet.

Es ist festzuhalten, dass das Zielniveau an Abordnungen, das jeder Mitgliedsstaat erreichen

müsste, jedes Jahr auf Grundlage der aktuellen Anzahl der Staatsangehörigkeiten der

Schüler/innen, der Anzahl der abgeordneten Lehrkräfte und des Zielniveaus für die Gesamtzahl

an Abordnungen aktualisiert (neu berechnet) werden müsste.

Da mehrere Delegationen erklärt haben, vorab wissen zu müssen, welcher Beitrag an

Abordnungen erwartet wird, wurde beschlossen, die Zahlen von Jahr N heranzuziehen, um den

erwarteten Beitrag für Jahr N+2 zu berechnen.

Das bedeutet, dass die Zahlen für Schülerpopulation und abgeordnete Lehrkräfte für das Jahr N

verwendet werden, um den erwarteten Beitrag an Abordnungen für das Jahr N+2 zu berechnen.

Da die Resultate dieser Berechnungen im Dezember des Jahres N zur Verfügung stehen, werden

die Delegationen die notwendige Zeit haben, um die Mittel bereitzustellen, um ihre

Verpflichtungen im Jahr N+2 zu erfüllen.

Der erwartete Beitrag ist somit lange genug im Voraus bekannt und die Dynamik des Prozesses

wird dennoch eingehalten werden können.

Das bedeutet, dass der OR den erwarteten Beitrag für September 2020 bereits beschlossen hat,

basierend auf dem neuen Modell der Kostenteilung und auf den Zahlen der Staatsangehörigkeiten

der Schüler/innen und abgeordneten Lehrkräfte für das letzte Schuljahr (Situation am 18. Oktober).

Die Tabellen zur Kostenteilung für September 2019, 2020 und 2021 sind nachstehend zu sehen.

1

Die Differenz von 0,2 bei Berichtigungskoeffizienten, für Mitgliedsstaaten, in denen eine der L2 der Europäischen

Schulen (Englisch, Französisch oder Deutsch) eine offizielle Landessprache ist, und allen anderen Mitgliedsstaaten,

entspricht der berechneten Differenz an Unterrichtszeit in L1 und L2 im Curriculum der Europäischen Schulen.

21 / 49 2020-02-D-16-de-3PUPILS COMING FROM THE MEMBER STATES/SECONDED TEACHERS BY MEMBER STATE IN ALL SCHOOLS AUTUMN 2018 WITHOUT MUNICH

A B C D E F G H I L M N

Pupils with Seconded expected total Seconded

Staff share

Nationalities / an EU % Pupils with Staff in post % Staff out of Language seconded expected Staff in post

required in Target level Difference

Member nationality an EU per Member a Member section post secondments per Member

function of (F*G) (D-H)

States enrolled nationality State in State coefficient contribution in 2019 State in

pupils

15.10.2018 October 2018 in 2019 (D+L) October 2019

AT 292.67 1.24 16 1.31 15.1 1.0 15.1 0.9 0 16 16

BE 2,811.17 11.90 157 12.87 145.1 1.0 145.1 11.9 0 157 165

BG 479.33 2.03 14 1.15 24.7 0.8 19.8 -5.8 6 20 17

CY 54.16 0.23 2 0.16 2.8 0.8 2.2 -0.2 0 2 2

CZ 495.83 2.10 18 1.48 25.6 0.8 20.5 -2.5 3 21 21

DE 2,501.17 10.59 186 15.25 129.1 1.0 129.1 56.9 0 186 175

DK 435.83 1.84 28 2.30 22.5 0.8 18.0 10.0 0 28 27

EE 238.50 1.01 10 0.82 12.3 0.8 9.9 0.1 0 10 11

EL 1,018.67 4.31 38 3.11 52.6 0.8 42.1 -4.1 4 42 37 Die Tabelle zur

ES 2,145.00 9.08 90 7.38 110.7 0.8 88.6 1.4 0 90 95 Kostenteilung für

FI 508.83 2.15 29 2.38 26.3 0.8 21.0 8.0 0 29 28 September 2019

FR 2,952.58 12.50 191 15.66 152.4 1.0 152.4 38.6 0 191 192 basiert noch auf der

HR 171.17 0.72 1 0.08 8.8 0.8 7.1 -6.1 6 7 1 alten Berechnung

HU 566.42 2.40 17 1.39 29.2 0.8 23.4 -6.4 6 23 17 der Kostenteilung

IE 402.00 1.70 57 4.67 20.8 1.0 20.8 36.2 0 57 58 und Daten vom

IT 2,526.50 10.69 99 8.11 130.4 0.8 104.4 -5.4 5 104 91 15. Oktober 2018.

LT 401.33 1.70 15 1.23 20.7 0.8 16.6 -1.6 2 17 17

LU 237.42 1.00 18 1.48 12.3 1.0 12.3 5.7 0 18 19

LV 279.83 1.18 4 0.33 14.4 0.8 11.6 -7.6 8 12 5

MT 85.08 0.36 5 0.41 4.4 1.0 4.4 0.6 0 5 5

NL 756.58 3.20 58 4.75 39.1 0.8 31.3 26.7 0 58 56

PL 944.58 4.00 32 2.62 48.8 0.8 39.0 -7.0 7 39 35

PT 697.00 2.95 31 2.54 36.0 0.8 28.8 2.2 0 31 32

RO 591.17 2.50 13 1.07 30.5 0.8 24.4 -11.4 11 24 15

SE 541.08 2.29 28 2.30 27.9 0.8 22.3 5.7 0 28 26

SI 251.00 1.06 7 0.57 13.0 0.8 10.4 -3.4 3 10 9

SK 329.17 1.39 13 1.07 17.0 0.8 13.6 -0.6 1 14 13

UK 915.17 3.87 43 3.52 47.3 1.0 47.3 -4.3 4 47 38

TOTAL 23,629.24 100.00 1,220 100.00 1,220.0 1,081.3 138.5 66 1286 1223

22 / 49 2020-02-D-16-de-2REVISED COST SHARING AGREEMENT: EXPECTED SITUATION IN SEPTEMBER 2020

PUPILS COMING FROM THE MEMBER STATES/SECONDED TEACHERS BY MEMBER STATE IN ALL SCHOOLS AUTUMN

2018 WITHOUT MUNICH Die Tabelle zur

A B C D E F G H I J K Kostenteilung für

Seconded expected

T otal September 2020

Pupils with T otal expected

Nationalities an EU

Staff in post Staff share

Language expected

seconded Total

seconded

basiert auf der neuen

per Member required in T arget level post extra expected Berechnung der

/ Member nationality % section seconded posts in

State in function of (F*E) contribution secondment

States enrolled

October pupils

coefficient posts

in 2020 s in 2019

place on Kostenteilung und

15.10.2018 (G-D) 2020

2018 (H/5)

(I+J)

Daten vom 15. Oktober

AT 292.67 1.24 16 18 1.11 20 4 1 16 17 2018.

BE 2,811.17 11.90 157 170 1.11 189 32 6 157 163

Die Anzahl zusätzlicher

BG 479.33 2.03 14 29 0.91 26 12 2 20 22

CY 54.16 0.23 2 3 0.91 3 1 0 2 2 Abordnungen der

CZ 495.83 2.10 18 30 0.91 27 9 2 21 23 einzelnen

DE 2,501.17 10.59 186 151 1.11 168 0 0 186 186 Mitgliedsstaaten

DK 435.83 1.84 28 26 0.91 24 0 0 28 28 scheint in Spalte I auf.

EE 238.50 1.01 10 14 0.91 13 3 1 10 11

Zur Information der

EL 1,018.67 4.31 38 62 0.91 56 18 4 42 46

ES 2,145.00 9.08 90 130 0.91 118 28 6 90 96 Mitgliedsstaaten

FI 508.83 2.15 29 31 0.91 28 0 0 29 29 scheint auch die

FR 2,952.58 12.50 191 178 1.11 199 8 2 191 193 Gesamtzahl der 2020

HR 171.17 0.72 1 10 0.91 9 8 2 7 9 erwarteten

HU 566.42 2.40 17 34 0.91 31 14 3 23 26

Abordnungen,

IE 402.00 1.70 57 24 1.11 27 0 0 57 57

IT 2,526.50 10.69 99 153 0.91 140 41 8 104 112 basierend auf der

LT 401.33 1.70 15 24 0.91 22 7 1 17 18 Situation, als die

LU 237.42 1.00 18 14 1.11 16 0 0 18 18 Vereinbarung

LV 279.83 1.18 4 17 0.91 15 11 2 12 14 geschlossen wurde

MT 85.08 0.36 5 5 1.11 6 1 0 5 5

(2018-19), in Spalte J

NL 756.58 3.20 58 46 0.91 42 0 0 58 58

PL 944.58 4.00 32 57 0.91 52 20 4 39 43

auf.

PT 697.00 2.95 31 42 0.91 39 8 2 31 33

RO 591.17 2.50 13 36 0.91 33 20 4 24 28

SE 541.08 2.29 28 33 0.91 30 2 0 28 28

SI 251.00 1.06 7 15 0.91 14 7 1 10 11

SK 329.17 1.39 13 20 0.91 18 5 1 14 15

UK 915.17 3.87 43 55 1.11 62 19 4 47 51

TOTAL 23,629.24 100.00 1,220 1,427 1,427 56 1286 1,342

23 / 49 2020-02-D-16-de-3Die Tabelle zur

Kostenteilung für

September 2021 basiert

auf der neuen

Berechnung der

Kostenteilung und

Daten vom 15. Oktober

2019.

Die Anzahl zusätzlicher

Abordnungen der

einzelnen

Mitgliedsstaaten scheint

in Spalte I auf. Zur

Information der

Mitgliedsstaaten

scheinen auch die

Gesamtzahl der 2020

erwarteten

Abordnungen,

basierend auf der

Situation, als die

Vereinbarung

geschlossen wurde

(2018-19), und die in

den nachfolgenden

Jahren erwarteten

Abordnungen, gemäß

Vereinbarung, in Spalte

J auf.

*Am 4/02/2020 betrug die Schulpopulation der Europäischen Schule in Alicante 1040 Schüler. Die Schülerpopulation der anderen in dieser Tabelle aufgeführten Europäischen

Schulen wurde am 15.10.2019 festgelegt.

24 / 49 2020-02-D-16-de-3C. Öffnung des Systems

Anerkannte Schulen

Als Reaktion auf eine Entschließung des Europäischen Parlaments, in der empfohlen wurde, die

Zugänglichkeit zum Europäischen Abitur zu verbessern, entstand die Idee, nationale Schulen, die

nicht Teil der zwischenstaatlichen Organisation der Europäischen Schulen sind, in die Lage zu

versetzen, einen Lehrplan im Sinne der Europäischen Schulen anzubieten, der zum Europäischen

Abitur führt. Die Festlegung und Annahme von Kriterien für Europäischen Unterricht durch den

Obersten Rat auf seiner Tagung im April 2005 in Mondorf und die Verabschiedung der Reform im

Jahr 2008 eröffneten für nationale Schulen die Möglichkeit, Anerkannte Europäische Schulen zu

werden. Im Dezember 2019 wurde vom Obersten Rat ein neues Regelwerk für Anerkannte

Europäische Schulen genehmigt, das am 1. Januar 2020 in Kraft treten sollte.

Für den Unterricht vom Kindergarten bis zur 5. Sekundarschulklasse sind die Anerkannten

Europäischen Schulen (AES) über Anerkennungsvereinbarungen, die normalerweise eine

Gültigkeitsdauer von drei Jahren haben, an das System der Europäischen Schulen gebunden. Um

Unterricht in S6 und S7 anbieten zu können, der zum Europäischen Abitur führt, müssen AES eine

Zusatzvereinbarung zur Anerkennungsvereinbarung unterzeichnen, die ebenfalls eine

Geltungsdauer von üblicherweise drei Jahren vorsieht.

Bislang wurden insgesamt achtzehn Schulen vom Obersten Rat anerkannt, zwei weitere Schulen

wurden dieses Jahr eröffnet und einem Audit unterzogen, in der Hoffnung, ab dem 1. September

2019 Anerkennungsvereinbarungen abschließen zu können. Zwei weitere Schulen haben

Konformitätsdossiers vorgelegt und planen, im September 2020 bzw. 2021 zu öffnen. Zwei andere

Schulen haben mit Erfolg die Phase des Dossiers von Allgemeinem Interesse durchlaufen. Dies

ergibt insgesamt 24 Schulen, die entweder anerkannt oder im Anerkennungsverfahren befindlich

sind.

Die meisten dieser Anerkannten Schulen und diejenigen, die derzeit das Anerkennungsverfahren

durchlaufen, sind staatliche Schulen, und lediglich drei AES sowie zwei im Anerkennungsverfahren

befindliche Schule sind private Schulen.

Acht von achtzehn Anerkannten Schulen haben Zuschussvereinbarungen mit der Europäischen

Kommission unterzeichnet und erhalten einen finanziellen Zuschuss der EU anteilig zur Zahl der

Schüler, die Kinder von Bediensteten europäischer Organe und Agenturen sind und die Schule

besuchen. Zwei weitere Schulen standen zum Zeitpunkt der Abfassung dieses Berichts in

Verhandlungen mit der Europäischen Kommission über den Abschluss von

Zuschussvereinbarungen.

Nachstehend folgt eine Aufstellung der 24 Schulen in 14 EU-Mitgliedstaaten zusammen mit den

Abkürzungen, die für die Deutung der Schaubilder in diesem Bericht wichtig sind:

25 / 49 2020-02-D-16-de-2Sie können auch lesen