KÜNSTLICHE INTELLIGENZ - CHANCEN UND HERAUSFORDERUNGEN IM QUANTITATIVEN ASSET MANAGEMENT

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

KÜNSTLICHE INTELLIGENZ – CHANCEN UND HERAUSFORDERUNGEN IM QUANTITATIVEN ASSET MANAGEMENT

KÜNSTLICHE INTELLIGENZ – CHANCEN UND HERAUSFORDERUNGEN IM QUANTITATIVEN ASSET MANAGEMENT 2 © 2018 AQUILA CAPITAL – NUR FÜR PROFESSIONELLE INVESTOREN

KÜNSTLICHE INTELLIGENZ – CHANCEN UND HERAUSFORDERUNGEN

IM QUANTITATIVEN ASSET MANAGEMENT

Künstliche Intelligenz (KI) hat zuletzt dank eindrücklichen Erfolgen Die meisten Methoden Maschinellen Lernens wurden außerhalb des

in den Bereichen der Bild-, Text- und Spracherkennung, autonomem Finanzsektors entwickelt und basieren auf bekannten statistischen

Fahren oder Spielen wie Schach und Go ein bemerkenswertes Maß Methoden wie der Linearen Regression oder dem Clustering. Maschi-

an Aufmerksamkeit erhalten. Es ist daher wenig überraschend, dass nelles Lernen erlaubt jedoch weit größere Flexibilität, z.B. bei Einbe-

auch die Finanzindustrie mehr und mehr versucht Investitionsent- ziehung nicht linearer Beziehungen und Feedback-Effekten oder auch

scheidungen durch Einbindung selbstlernender Algorithmen in den durch grundsätzlichen Verzicht auf vorherige Informationen über das

Investitionsprozess zu verbessern. Dabei hat die Anwendung von zu untersuchende Problem. Es kann auf verschiedene Arten von Pro-

quantitativen Werkzeugen und Algorithmen bei der Definition von blemen, wie Klassifikationen und Regressionsanalysen, angewendet

systematischen Handelsstrategien in der Hedge-Fonds Industrie be- werden. Klassifikationen gruppieren Beobachtungen in eine endliche

reits eine lange Historie. Dementsprechend könnten Hedge-Fonds Anzahl von Kategorien während Regressionsanalysen Ergebnisse von

einen fruchtbaren Boden für die Anwendung neuer maschineller Problemen schätzen, die eine unendliche Anzahl an Lösungen haben.

Lerntechniken bieten. Aber weisen alle Sektoren der Finanzmärkte Auch wenn Maschinelles Lernen ein sehr breites Themenfeld ist, kann

geeignete Charakteristiken auf, die von Anwendungen Künstlicher es doch in drei Hauptbereiche unterteilt werden.

Intelligenz genutzt werden können, um neue Muster zu entdecken?

Was wären die besonders relevanten Themenfelder? Gibt es Limits, Das momentan erfolgreichste Feld heißt Supervised Learning, bei

bei denen selbst zusätzliche Datenverfügbarkeit und erweiterte Re- dem Algorithmen basierend auf Trainingsdaten lernen, angenom-

chenleistung nur marginal weiterhelfen? Dieses Paper bietet erste mene Beziehungen empirisch zu schätzen. Beispiele für Supervised

Antworten. Es zeigt, dass Künstliche Intelligenz, durch ihre Adapti- Learning sind Aufgaben wie die Erkennung von Betrug bei Kredit-

vität und die Fähigkeit eigenständig zu lernen, Wertbeiträge entlang kartentransaktionen oder die Beurteilung der Kreditwürdigkeit von

der gesamten Wertschöpfungskette eines Asset Managers leisten Schuldnern. Die einfachste Form eines Supervised Learning Algorith-

kann. Die inhärent flexible Natur der KI ist jedoch auch ihre größte mus’ ist die lineare Regression, die eine Vorhersage basierend auf

Herausforderung. Sie bedingt, dass Methoden Künstlicher Intelligenz einer linearen Funktion der Inputparameter erstellt, indem sie die

mit Bedacht und im richtigen Kontext angewendet werden müssen. Beziehung dieser Parameter durch die Minimierung des mittleren

Dieses Paper beginnt mit einem Überblick über maschinelles Lernen quadratischen Fehlers zwischen den vorhergesagten und den realen

bevor es spezifische Anwendungen im Quantitativen Asset Manage- Regressionsergebnissen lernt. Es liegt eine allgemeine Abwägung

ment erörtert und Herausforderungen, Beschränkungen und mög- zwischen der Optimierung des Erklärungsgehaltes des Modells für

liche rechtliche Fragen hervorhebt. Abschließend folgt ein Fazit. die In-sample Trainingsdaten und die reale Out-of-sample Vorher-

sageperiode vor. Vor dem Hintergrund, dass alle Modelle dazu nei-

Von Maschinellem Lernen im Allgemeinen … gen die Trainingsdaten besser zu erklären je mehr Inputvariablen

Maschinelles Lernen bezieht sich auf die Gewinnung von Wissen aus benutzt werden, kann es sinnvoll sein zusätzliche Modellkomplexität

Daten, indem Korrelationen ohne vorherige Kenntnis über relevante zu bestrafen, um eine hinreichende Aussagekraft der Vorhersagen

kausale Beziehungen identifiziert werden. Es kombiniert Elemente zu gewährleisten. Methoden wie Ridge- oder Lasso-Regression hel-

der Computerwissenschaften und der Statistik und existiert seit vie- fen dabei, die relevantesten Inputvariablen automatisch zu erkennen,

len Jahren. Bereits im Jahr 1956 prägte John McCarthy auf einer um so die Modellkomplexität zu regeln und eine Überbestimmung

Konferenz am Darthmouth College die Definition Künstlicher Intel- des Modells zu vermeiden. Während die Ridge-Regression darauf

ligenz als „die Wissenschaft und Technik der Erschaffung intelligen- beruht die Gewichtung von weniger relevanten Faktoren zu mini-

ter Maschinen“. Jedoch haben erst die bedeutenden Fortschritte bei mieren verwirft die Lasso-Regression Inputparameter zur Gänze,

Rechenleistung und Datenverfügbarkeit der letzten Jahre die alltäg- deren Wichtigkeit unter einer bestimmten Grenze liegt. Alle drei

liche Anwendung von Künstlicher Intelligenz ermöglicht. Methoden sind grundsätzlich linear, können jedoch auch nichtline-

are Beziehungen bei entsprechender Manipulation der Inputvariab-

Abbildung 1: Künstliche Intelligenz und exemplarische len verarbeiten; z.B. bei Interaktion mit sich selbst oder bei Bildung

Methoden von Polynomen in den Originaldaten. Eine einfache Methode Ma-

schinellen Lernens ist der k-nächste-Nachbarn Algorithmus. Dieses

Supervised Learning Unsupervised Learning Modell sucht nach den k historischen Datenpunkten, die der aktu-

Lineare Regression, Ridge, Clustering (k-Means), ellen Situation am nächsten kommen und sagt die künftigen Werte

Lasso, k-nächste Nachbarn, Faktoranalyse basierend auf diesen historischen „Nachbarn“ vorher. Es existieren

Entscheidungsbäume (PCA, Manifold Learning) kompliziertere nichtlineare Supervised Learning Algorithmen wie

Reinforcement Learning Entscheidungsbäume oder Random Forests, die im Grunde von ei-

ner Reihe von Wenn-Dann-Regeln lernen, die am schnellsten zur

Deep Learning

richtigen Antwort gelangen. Diese sind jedoch nicht dazu in der Lage

Multi-Layer, Vorwärtsgerichtetes Neuronales Netzwerk

zu extrapolieren oder Vorhersagen zu treffen, die außerhalb der

Quelle: Alceda Fund Management S.A. Reichweite der Trainingsdaten liegen.

© 2018 AQUILA CAPITAL – NUR FÜR PROFESSIONELLE INVESTOREN 3

KÜNSTLICHE INTELLIGENZ – CHANCEN UND HERAUSFORDERUNGEN

IM QUANTITATIVEN ASSET MANAGEMENT

Anders als die oben genannte Methoden erhalten Algorithmen des den Lernprozess voranzutreiben. Der Algorithmus benötigt eine po-

Unsupervised Learning nur Inputdaten, von denen sie lernen sollen, sitive Rückmeldung, um ein bestimmtes Verhalten zu lernen. Selbst-

aber keine Informationen über die Ausgangsdaten oder Zusammen- fahrende Autos bspw. können die Vermeidung von Kollisionen durch

hänge. Diese Algorithmen entdecken Muster in Daten, indem sie negatives Feedback erlernen – in diesem Fall vom Kollidieren mit

Cluster von Beobachtungen identifizieren, die ähnliche Charakteris- Hindernissen. Ähnlich dazu lehren Computer sich selbst die Regeln

tiken aufweisen. Künstliche Intelligenz kann bspw. dazu genutzt von Spielen wie Schach oder Go. Folglich muss das Feedback dem

werden die Top Inhalte in einem Newsfeed für eine bestimmte Aktie Algorithmus nicht zwangsläufig von einem Menschen zur Verfügung

zu erkennen oder nach einem liquiden Wertpapier zu suchen, das gestellt werden.

die Eigenschaften einer illiquiden Anlage imitiert. Der Kern von Un-

supervised Learning Algorithmen besteht in der Idee die Dimensio- Die Literatur über Künstliche Intelligenz bezieht sich häufig auch auf

nalität durch Clustering der Daten oder durch die Transformation in Deep Learning oder Neuronale Netzwerk Algorithmen. Diese Art von

simpler gestaltete Faktoren zu reduzieren. Clustering Methoden tei- Methoden imitiert gewissermaßen die Funktion des menschlichen

len die Inputdaten so auf, dass sich die Datenpunkte innerhalb eines Gehirns, indem sie Informationen durch verschiedene Ebenen und

Clusters zum einen allgemeine Charakteristiken teilen, sie sich an- Knotenpunkte leitet. Es ist möglich dies auf alle drei oben beschrie-

dererseits jedoch entscheidend von Datenpunkten in anderen Clus- benen Gebiete anzuwenden. Die einfachste Form wird multi-layer

tern unterscheiden. Faktoranalyse wiederum beschreibt die Trans- Perzeptron genannt und kann als eine Generalisierung von linearen

formation der Originaldaten in eine Darstellungsweise, die lediglich Modellen gesehen werden, die mehrere Regressionsschritte vorneh-

die relevantesten Treiber der Daten wiedergibt. Die Hauptkompo- men. Jeder Knotenpunkt einer bestimmen Ebene des Netzwerks be-

nentenanalyse, z. B., sucht zuerst nach der größten Streuung in den rechnet eine gewichtete Summe der Inputdaten, die sie von den Kno-

Daten unter der Annahme, dass diese Streuung die meisten Infor- tenpunkten der vorgeschalteten Ebene erhält und wendet auf das

mationen über den größten Faktor beinhaltet, der die Daten beein- Ergebnis eine nichtlineare Funktion an. Dieser Prozess wird mehrere

flusst. Dieses Verfahren wird mit der jeweils nächst großen Streuung Male wiederholt bis das finale Ergebnis berechnet ist. Da in diesem

iterativ wiederholt, wobei die identifizierten Faktoren untereinander Konstrukt die Information nur ein einziges Mal durch jeden Knoten-

unkorreliert sind. punkt läuft, spricht man auch von einem vorwärtsgerichteten Netz-

werk. Es existieren fortschrittlichere Netzwerke, die Informationen

Die Kombination von Supervised und Unsupervised Learning resul- auch rückwärts leiten, um den Beschränkungen einfacher Vorwärts-

tiert im sogenanntem Reinforcement Learning, bei dem der Algo- netzwerke zu begegnen. Selbst eine kurze Skizzierung würde den

rithmus zuerst von alleine Muster in den Daten entdeckt und danach Umfang dieses Papers übersteigen, weshalb wir den interessierten

exogenes Feedback erhält, um seine Erkenntnisse zu validieren und Leser auf reichlich vorhandene Literatur zu diesem Thema verweisen.

4 © 2018 AQUILA CAPITAL – NUR FÜR PROFESSIONELLE INVESTORENKÜNSTLICHE INTELLIGENZ – CHANCEN UND HERAUSFORDERUNGEN

IM QUANTITATIVEN ASSET MANAGEMENT

… Zu spezifischen Anwendungen im Quantitativen Asset Management …

Abbildung 2 : Anwendungen Künstlicher Intelligenz in Quantitativer Finance

Investmentprozess Mögliche ML-Anwendungen Beispiele

Anlageuniversum nn Identifikation unkorrelierter Anlagen nn Dendrogram

nn Datenmapping für Interpretationen nn PCA, Manifold Learning

nn Approximierung mittels liquider Assets nn K-means

Signal nn Nichtlineare Prognosen nn Lineare Regression, Lasso, Ridge

nn Prognosen mittels bekannten Faktoren nn K-nächste Nachbarn

nn Prognosen ohne ex ante Informationen nn Bag-of-words, Term Frequency-Inverse

nn Prognosen mittels neuen Datenquellen Document Frequency

Portfolio-Konstruktion nn Verbesserter Schätzer von Inputs nn PCA

nn Dynamische Maximierung Zielvariable nn Lasso, Ridge Regression

nn Szenario und Stress Testing nn k-means

Trading nn Preisbildung bei spärlicher Datenlage nn K-means

nn Nichtlineare Transaktionskosten nn Lasso, Ridge Regression

Quelle: Alceda Fund Management S.A.

Jeder Sektor in der Finanzindustrie nutzt die Methoden Künstlicher (z. B. Mean-Variance oder maximale Diversifikation) unter Berücksich-

Intelligenz verschieden und entsprechend seiner spezifischen Be- tigung regulatorischer und investorenspezifischer Limits. Letztlich wird

dürfnisse. Versicherungen nutzen sie bspw. in Anwendungen, die die Trading Engine etwaige Änderungen der Positionen im Modell-

Betrug bei Schadensfällen aufdecken. Banken zählen auf sie, um die portfolio in effektive Trades in den verschiedenen Märkten überset-

Kreditwürdigkeit von Kunden zu verifizieren oder bei der Prozess- zen. Dabei berücksichtigt sie die Minimierung von Transaktionskosten

automatisierung von Tätigkeiten im Middle- und Backoffice. Im und vermeidet Slippage und Market Impact. Im Gegensatz zu unse-

Wealth Management kommen solche Anwendungen gerade erst rem strukturierten Ansatz mit für die KI Anwendungen klar definier-

zum Tragen mit einem aktuellen Fokus auf automatische Einhaltung ten Aufgaben, kann man so einen Algorithmus auch komplett auf

regulatorischer Anforderungen, Kundensegmentation, Chatbots, die sich allein gestellt ein Investitionskalkül entwickeln lassen. Wir kom-

repetitive Kundenanfragen bedienen oder auch auf KI-Beratern ba- men auf dieses Thema im Abschnitt zurück, der die Herausforderun-

siertes Portfolio Management. Doch in welchen Bereichen des As- gen und Grenzen von Künstlicher Intelligenz beleuchtet.

set Management kann Künstliche Intelligenz zusätzlichen Wert schaf-

fen? Welche Probleme von Investment Managern können mit sol- Was genau verbirgt sich jedoch hinter diesen eher allgemeinen Be-

chen Werkzeugen nicht gelöst werden? Wenn wir über die Model- schreibungen? Lassen Sie uns mit dem Anlagespektrum beginnen,

lierung im Investmentprozess denken – und über KI Algorithmen, bei dem KI Anwendungen dabei helfen können unkorrelierte Anla-

um Entscheidungsprozesse zu verbessern – können wir die Wert- gen zu identifizieren, die bedeutende Diversifikationsvorteile bieten;

schöpfungskette in unterschiedliche Schritte einteilen. Dies erlaubt oder Daten so neu aufzubereiten, dass erweiterte Schlussfolgerun-

eine systematische Anwendung von Modellen, die für bestimmte gen gezogen werden können wie z.B. die Erkennung von Style Drifts

Aufgaben geeignet sind. Wir werden Details über die verschiedenen in Hedge Fonds Strategien oder Exposures gegenüber Marktfakto-

Schritte im nächsten Abschnitt darlegen und beginnen mit einer ren wie Momentum und Value. Ein geeignetes Werkzeug für die ers-

Übersicht, um die Zusammenfassung zu erleichtern. te Anwendung wäre eine Dendrogramm-Analyse (siehe Case Study

1: Das Anlagespektrum mit Dendrogrammen clustern); Marktfakto-

Im ersten Schritt muss das Investmentuniversum definiert und die ent- ren könnten durch Hauptkomponenten- oder Manifold Learning-

sprechenden Datensätze gesammelt und aufbereitet werden. Als Analyse erkannt werden. In ähnlicher Weise kann Künstliche Intelli-

nächstes wird die Alpha- oder Signal-Engine die Daten vorläufig ver- genz Bewertungen von Anlagen approximieren, für die historische

arbeiten, indem sie die Signale für die zu untersuchenden Märkte auf Daten in nur geringen Umfang vorliegen oder bei denen Liquiditäts-

Basis der verwendeten Modelle berechnet und diese Signale in den probleme die Bewertung erschweren. Im letzteren Fall wird dies durch

Kontext des Portfolios überträgt. Anschließend baut die Portfolio- Abstellen auf liquidere Anlagen erreicht, die jedoch entscheidende

Konstruktions Engine oder Risikomanagement Engine das theoreti- Charakteristiken der eigentlich zu bewertenden Anlage aufweist. Hier-

sche Modell-Portfolio basierend auf einem geeigneten Algorithmus bei wäre die k-nächster-Nachbar Analyse ein geeignetes Verfahren.

© 2018 AQUILA CAPITAL – NUR FÜR PROFESSIONELLE INVESTOREN 5KÜNSTLICHE INTELLIGENZ – CHANCEN UND HERAUSFORDERUNGEN

IM QUANTITATIVEN ASSET MANAGEMENT

Case Study 1:

Das Anlagespektrum mit Dendrogrammen clustern

Dendrogramme gehören zu den Methoden des hierarchischen Clus- te und anschließend Sub-Cluster in eine hierarchische Rangfolge,

terns. Der Algorithmus stellt iterativ zuerst individuelle Datenpunk- die auf der Korrelationsstruktur beruht.

Abbildung 3: Dendrogramm für das Anlagespektrum

0.9

0.8

0.7

0.6

0.5

0.4

0.3

0.2

0.1

0

Erdgas Sojabohnen Extraktmehl Mais Weizen Ölgas Heizöl Rohöl Kupfer Aluminium Gold Platin

aus Soja

Quelle: Alceda Fund Management S.A.

Wir nutzen ein Dendrogramm, um eine Auswahl von individuellen Ähnlich werden Heiz- und Rohöl vereint bevor sie zusammen mit Gas-

Rohstoffmärkten in aussagekräftigere Cluster einzuteilen. Idealer- öl die Gruppe Energie bilden. Die beiden Cluster Energie und Metalle

weise ergibt das Clustern bekannte Sektoren wie Energie, Edel- und werden anschließend zu Rohstoffen vereint, die stark konjunkturab-

Industriemetalle. hängig sind. Verderbliche Rohstoffe – Sojabohnen, Sojamehl, Mais

und Weizen – werden unter einem separaten Cluster zusammenge-

Die untere Ebene von Abbildung 3 stellt die einzelnen Datenpunkte in fasst, der nur aus Agrarprodukten besteht. Interessanterweise formt

ersten Clustern dar. Zum Beispiel gruppiert das Modell Kupfer und Alu- Erdgas einen eigenen Cluster; wahrscheinlich, weil Saisonalitäten es

minium in ein Cluster von Industriemetallen und Gold und Platin in ein von den anderen Energieträgern unterscheiden.

Cluster von Edelmetallen. Diese beiden Sub-Cluster werden anschlie-

ßend in ein allgemeineres Metalle-Cluster zusammengeführt.

In unserem Kontext ist das Ziel der Alpha- oder Signal Engine Vor- toren erstellen wie z.B. die dynamische und selektive Gewichtung

hersagen über die Richtung und Größe von künftigen Anlagepreisen von bestimmten gleitenden Durchschnitten über verschiedene Zeit-

oder -risiken zu generieren und diese Informationen in verlässliche fenster, abhängig von historischen Mustern oder exogenen Fakto-

Signale für die Portfoliokonstruktion zu übersetzen. Potentielle KI ren. Bedeutender ist jedoch eine dritte Anwendung, die selbständig

Anwendungen für diese Aufgaben können in drei Blöcke unterteilt relevante Inputsignale erkennt oder neue Datenquellen auswählt.

werden. Erstens kann ein auf KI beruhender Algorithmus hilfreich Dies kann durch Clustern von Beiträgen in sozialen Netzwerken oder

bei nichtlinearen Vorhersagen sein, die auf einer einzelnen Zeitreihe Nachrichten erreicht werden, um alternative Marktstimmungen an-

beruhen (siehe Case Study 2: Analyse des Verhaltens des VIX Index hand eines Tf-idf-Maßes (term frequency-inverse document frequen-

mit KNN). Zweitens kann eine Methode Maschinellen Lernens Vor- cy) zu konstruieren.

hersagen anhand eines zuvor bestimmten Spektrums relevanter Fak-

6 © 2018 AQUILA CAPITAL – NUR FÜR PROFESSIONELLE INVESTORENKÜNSTLICHE INTELLIGENZ – CHANCEN UND HERAUSFORDERUNGEN

IM QUANTITATIVEN ASSET MANAGEMENT

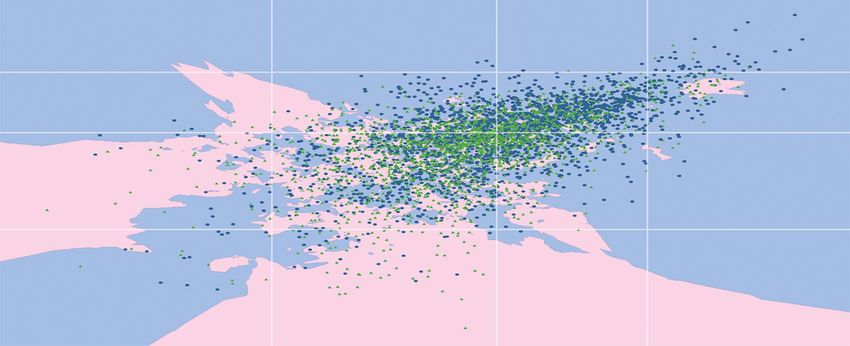

Case Study 2:

Analyse des Verhaltens des VIX Index mit KNN

Abbildung 4: KNN für die Vorhersagekraft von gleitenden Durschnitten

Positive

Long Moving Average

0

Negative

Negative 0 Positive

Short Moving Average Quelle: Alceda Fund Management S.A.

Der VIX Index misst die Markterwartungen für die Volatilität des in denen die Bewegung des VIX Index negativ ist und die grünen Punk-

S&P 500 Index über den kommenden Monat auf Basis von Index te Momente, in denen sie positiv ist. Da es schwierig ist aus dieser Dar-

optionspreisen. Da die Volatilität weder negativ sein, noch unendlich stellung aussagekräftige Schlussfolgerungen zu ziehen, deckt eine k-

groß werden kann, ist eine mean-reversion der Volatilität zu erwar- nächster-Nachbar Analyse weitere Informationen auf. Basierend auf

ten. Zusätzlich ist die Verteilung der Volatilität meist schief, da Aus- diesem Schätzer zeigt Abbildung 4 die Entscheidungsgrenzen für die

schläge eher spontan auftreten und die anschließende Rückkehr auf beiden möglichen künftigen Bewegungsrichtungen auf. Der blaue Be-

ein normales Niveau mehr Zeit in Anspruch nimmt und ungleichmä- reich repräsentiert Zustände, in denen die gleitenden Durchschnitte

ßig verläuft. auf einen fallenden VIX Index hinweisen und der rote Bereich auf ein

Ansteigen der Volatilität schließen lässt. Es wird klar, dass sich die po-

Vor diesem Hintergrund analysieren wir die Vorhersagekraft von zwei sitiven Werte der gleitenden Durchschnitte auf künftig negative VIX

gleitenden Durschnitten vergangener Indexbewegungen für die künf- Preisbewegungen beziehen und somit eine mean-reversion nach An-

tige Entwicklung des VIX Index basierend auf einem k-nächster-Nach- stiegen des Volatilitätslevels bestätigen. Das Bild der negativen glei-

bar Klassifikationsalgorithmus. Abbildung 4 stellt die Werte des kurzen tenden Durchschnitte hingegen ist mehrdeutig. Es behält allgemein

gleitenden Durchschnitts auf der x-Achse und die des langen gleiten- das Bild der mean-reversion aufrecht, zeigt jedoch auch ein gewisses

den Durchschnitts auf der y-Achse dar. Bedingt durch die Werte dieser Maß an Momentum. Dies macht intuitiv Sinn, da Volatilität dazu neigt

beiden Faktoren repräsentieren die blauen Punkte künftige Momente, nach einem plötzlichen Ausschlag einen geringeren Trend aufzuzeigen.

Anhand dieser Vorhersagen berechnet die Portfoliokonstruktions- cher Rendite zu höchstem Drawdown maximiert werden. Ebenso

oder Risikomanagement Engine die Zielpositionen unter Berücksich- können verbesserte Szenarioanalyse-Werkzeuge die Modellbewer-

tigung von regulatorischen und internen Anforderungen. Bei diesem tung und Stresstests verbessern.

Schritt können KI Methoden dabei helfen die Schätzungen für In-

putparameter wie die erwartete Rendite oder die Varianz-Kovarianz- Die Trading Engine wird schlussendlich Zielpositionen des Portfolios

Matrix bei großen Portfolien vor dem Hintergrund weniger histori- in effektive Trades übersetzen. Dies ist besonders für große Asset

scher Daten zu verbessern. Dies könnte z.B. durch Reduktion der Manager von Bedeutung, da geschätzte zwei Drittel der Gewinne

Dimensionalität der Datenbasis anhand von Clustering Algorithmen auf Trades durch Market Impact und Kosten, die beim Handel in

wie der Hauptkomponentenanalyse erreicht werden. Anstatt das große Positionen und aus ihnen heraus entstehen, verloren gehen.

Portfolio gemäß eines vordefinierten Ziels und bestimmten Beschrän- Hierbei kann Künstliche Intelligenz dienlich sein, um zusätzliche In-

kungen zu optimieren könnte eine KI auch herangezogen werden, formationen aus einer geringen historischen Datenbasis zu ziehen

um das Portfolio unter größeren Freiheiten zu verbessern. Z.b. kön- oder nichtlineare Beziehungen im Handelsfluss zu entdecken, auf-

nen die risikoadjustierten Renditen, gemessen anhand der Sharpe grund derer der Trading Algorithmus mit nichtlinearer Regression

Ratio, dynamisch gewichtet oder das Verhältnis von durchschnittli- oder Clustering Methoden weiter kalibriert werden kann.

© 2018 AQUILA CAPITAL – NUR FÜR PROFESSIONELLE INVESTOREN 7KÜNSTLICHE INTELLIGENZ – CHANCEN UND HERAUSFORDERUNGEN

IM QUANTITATIVEN ASSET MANAGEMENT

… und Herausforderungen und Limitierungen

Im vorherigen Abschnitt haben wir die verschiedenen Schritte ent- extrahieren. Sie funktioniert besonders gut bei Aufgaben mit präzi-

lang der Wertschöpfungskette eines gut strukturierten Investment se definierten Regeln und stabilen Wahrscheinlichkeitsverteilungen.

Prozesses hervorgehoben, die unserer Meinung nach für Verbesse- Beispiele sind das Meistern von anspruchsvollen Spielen wie Schach

rungen durch Anwendungen Maschinellen Lernens geeignet sind. oder Go. Anwendungen Maschinellen Lernens performen ebenfalls

Bedeutet dies, dass wir uneingeschränkte Verfechter der Vorzüge exzellent beim autonomen Fahren, wo die Notwendigkeit den Stra-

Künstlicher Intelligenz sind? Weit gefehlt! Es gibt zahlreiche Heraus- ßen und Verkehrsregeln zu folgen das Spektrum möglicher Aktionen

forderungen und Limitierungen, die im Quantitativen Asset Manage- reguliert. Die stochastische Natur der Finanzmärkte hingegen könn-

ment nicht notwendigerweise neu sind und womöglich durch die te die Validität von zuvor beobachteten Beziehungen für die Zukunft

Flexibilität neuer Technologien verschärft werden können. beeinträchtigen. Dementsprechend sollten Modelle grundsätzlich

auf klar definierte Probleme angewendet und vor einem soliden the-

Künstliche Intelligenz zielt darauf ab auf selbstlernender Basis rele- oretischen Hintergrund validiert werden.

vante Informationen aus gegebenenfalls unstrukturierten Daten zu

Abbildung 5: Herausforderungen und mögliche rechtliche Fragen

Herausforderungen Mögliche Lösungsansätze

Fehlen von stabileren Regeln und Wahrscheinlich- nn Modelle auf klar definierte Probleme anwenden

keitsverteilungen nn Resultate mit theoretischen Annahmen validieren

Beschränkte Datenverfügbarkeit nn Fokus auf schlanke Modellstrukturen

nn Berücksichtigung der Fähigkeit die Vergangenheit abzubilden

Fehlen von kausalen Zusammenhängen und nn Modelle als vereinfachte Transformationen betrachten

Interpretationen nn Klare Planung von Ressourcen und Rechenleistung

Künftige Regulation und Manipulieranfälligkeit nn Künftiger Zugang zu Datenquellen sicherstellen

nn Datenprovider analysieren

Quelle: Alceda Fund Management S.A.

So können selbstfahrende Autos so viele Male wie nötig entlang der tenbank Anfang des Jahres 2015 ausging? Haben quantitative Mo-

selben Straßen gefahren werden, um ihnen alle relevanten Aspekte delle die reduzierte Zentralbankaktivität der US Federal Reserve im

einer Reise zu lehren genauso wie AlphaGo mit sich selbst spielen Frühling 2013 antizipiert? Höchstwahrscheinlich nicht. Ähnlich dazu

kann bis es die Regeln des Spiels perfekt beherrscht. Trotz eines ver- kann Künstliche Intelligenz womöglich nur auf Theorien schließen,

meintlich guten Zugangs zu Daten gibt es nur eine historische Preis- die bereits bekannt und bewiesen sind. Die Bestätigung einer KI in

kurve für jeden Finanzmarkt, um anhand dieser ein Modell zu trai- einem solchen Fall mag beruhigen, sie könnte aber auch nur eine

nieren. Diese limitierte Datenverfügbarkeit beschränkt die Komple- Verschwendung von Zeit und Geld sein. Somit ist es trotz zusätzli-

xität von Modellen Künstlicher Intelligenz, die angewendet werden cher Rechenleistung und Datenverfügbarkeit notwendig zu beden-

können und damit die Flexibilität des Modell-Outputs beim Vorher- ken, dass quantitative Modelle eine vereinfachte Transformation der

sagen von Preisbewegungen. Dieses Problem verschlimmert sich realen Welt bleiben und ihre Vorhersagekraft auf spezifische Auf-

weiter durch die Tatsache, dass der Großteil der Finanzmarkdaten gaben beschränkt ist. Zusätzlich verlangt die komplexe Kalibrierung

erst relativ kürzlich gesammelt wurde. Daher sollten Forscher sich der Modelle eine sorgfältige Analyse bezogen auf die effektivste

auf sparsame Modellstrukturen konzentrieren und nicht missgeleitet Allokation der Ressourcen und der Modellleistung.

werden vom Potenzial Künstlicher Intelligenz die Vergangenheit ad-

aptiv lernen zu können. Andere Herausforderungen begründen sich möglicherweise in künf-

tiger Regulierung oder der Anfälligkeit der Modelle für Manipulati-

KI Modelle sind zudem hervorragend bei der Identifizierung von für onen. Während die Regulierung Themen wie private Datenschutz-

das menschliche Auge nicht erkennbaren Beziehungen, bei denen rechte oder die von black-box-trading und automatischen Handels-

sie komplexe Korrelationsmuster erkennen können. Dennoch fehlt prozessen womöglich beeinträchtigte Finanzmarktstabilität adres-

ihnen das kausale Verständnis und die Vorstellungskraft, die nötig sieren würde, könnte sich die Möglichkeit zur Manipulation durch

sind, um Ereignisse zu antizipieren, die so in der Vergangenheit nur gefälschte Nachrichten in sozialen Netzwerken oder Wirtschaftsblogs

unzureichend häufig aufgetreten sind. Hätte ein Trading Model die ergeben. Es ist daher ratsam den Zugang zu Informationsquellen

Aufgabe des festen Wechselkurses zwischen dem Euro und dem und ihren Aufbau genau zu prüfen, bevor Investmentmodelle auf

Schweizer Franken vorhersagen können, die von der Schweizer No- ihnen arbeiten dürfen.

8 © 2018 AQUILA CAPITAL – NUR FÜR PROFESSIONELLE INVESTORENKÜNSTLICHE INTELLIGENZ – CHANCEN UND HERAUSFORDERUNGEN

IM QUANTITATIVEN ASSET MANAGEMENT

Fazit

Dieses Paper stellt ein Rahmenkonzept zur Evaluierung der Chan- wie z.B. News-Feeds und Nachrichten-Blogs. Die inhärent flexi-

cen und Herausforderungen von Methoden Künstlicher Intelli- ble Natur Künstlicher Intelligenz ist jedoch auch ihre größte He-

genz innerhalb eines strukturierten Investmentprozesses dar. Es rausforderung. Sie bedingt, dass die Methoden im richtigen

hebt hervor, dass die Adaptivität und Fähigkeit zum selbststän- Kontext mit Bedacht angewendet werden, um brauchbare Er-

digen Lernen maschineller Anwendungen einen Beitrag entlang gebnisse zu erzielen. Dementsprechend sind wir überzeugt, das

der gesamten Wertschöpfungskette eines Asset Managers auf Künstliche Intelligenz nicht der heilige Gral sein wird, aber dass

zwei spezifischen Wegen leisten kann. Zum einen durch die ef- sie Quantitativen Investment Managern dabei hilft ihre Alloka-

fektive Nutzung aktuell verfügbarer Daten durch Algorithmen, tionsprozesse weiter zu verbessern. Nichtsdestotrotz ist die Nut-

die lernen neue, nichtlineare Zusammenhänge zu erkennen oder zung Künstlicher Intelligenz im Asset Management zweifellos in

die Daten in Darstellungsarten zu transformieren, die bessere einem frühen Stadium. Dieses Paper bietet somit Belege, die auf

Interpretationen zulassen. Zum anderen durch die Einbeziehung ersten Erfahrungen aber nicht auf finalen Ergebnissen basieren.

neuer Datenquellen, die zusätzlichen Informationsgehalt bieten Wir freuen uns auf eine spannende Zukunft.

© 2018 AQUILA CAPITAL – NUR FÜR PROFESSIONELLE INVESTOREN 9KÜNSTLICHE INTELLIGENZ – CHANCEN UND HERAUSFORDERUNGEN

IM QUANTITATIVEN ASSET MANAGEMENT

Die Autoren und das Investment Team bei Aquila Capital

Die Aquila Systematic Trading Group verfügt über langjährige Erfah- Die Mitglieder des Teams vereinen unterschiedliche akademische

rung in den Bereichen Managed Futures (CTA und Multi Asset Long- Hintergründe, u. a. Mathematik, Physik, Ökonometrie und Volkswirt-

Only), Equity Quant, Statistical Arbitrage und Volatilität. Diese Ex- schaft und haben einen nachweisbaren Track Record in der erfolg-

pertise bildet das Fundament, auf welchem die Strategie mit Hilfe reichen Entwicklung und Umsetzung von CTA-Strategien. So zeich-

neuester Technik und rigorosem wissenschaftlichem Hintergrund nete ein Teil des Teams u. a. verantwortlich für die 1741 AM Mana-

erstellt wurde. ged Futures Strategie, die mit mehreren HFM Awards ausgezeichnet

wurde.

Die Aquila Systematic Trading Group

Urs Schubiger Dr. Egon Rütsche Fabian Dori

Quantitative Strategist Quantitative Strategist Quantitative Strategist

Urs Schubiger ist seit Anfang 2017 Mitglied Dr. Rütsche verfügt über umfangreiche Er- Fabian Dori verfügt über mehr als zehn Jahre

der Systematic Trading Group, die für die fahrung in den Bereichen Recherche, Entwick- Erfahrung im Fondsmanagement und war in

quantitativen Strategien bei Aquila Capital lung und Umsetzung von quantitativen In- seiner vorherigen Position als Chief Invest-

zuständig ist.. Urs Schubiger verfügt über vestmentstrategien. Vor der Gründung von ment Officer und Mitglied der Geschäftslei-

umfangreiche Erfahrung in den Bereichen pprime Capital war er bei der Schweizer Toch- tung für die Notenstein La Roche Privatbank

Recherche, Entwicklung und Umsetzung von tergesellschaft des amerikanischen Hedge tätig. Zuvor war er Leiter des Portfolioman-

quantitativen Investmentstrategien und ver- Funds Achievement AM, zuvor war er Senior agements und Mitglied der Geschäftsführung

antwortete damit weitreichende Initiativen Researcher & Portfolio Manager bei Man AHL, bei 1741 Asset Management, sowie Portfoli-

zur erfolgreichen Geschäftsentwicklung. Vor einem der weltweit größten quantitativen omanager bei Wegelin & Co. Private Bankers.

der Gründung von pprime Capital war er bei Asset Manager. Nach seinem Diplomstudium Fabian Dori hat einen Master-Abschluss in

der Schweizer Tochtergesellschaft des amer- der Mathematik an der ETH Zürich promovi- Quantitative Economics and Finance von der

ikanischen Hedge Funds Achievement AM, erte Dr. Rütsche in Arithmetischer Geometrie Universität St. Gallen und ist Certified Risk

zuvor war er in Führungspositionen bei Vescore, an der ETH Zürich. Manager und Chartered Financial Analyst.

1741 Asset Management, Wegelin & Co. Pri-

vate Bankers, sowie UBS O’Connor tätig. Nach

seinem Diplomstudium der Rechtswissen-

schaften an der Universität Basel schloss Urs

Schubiger sein Studium in Mathematik an der

ETH Zürich mit dem Master ab.

10 © 2018 AQUILA CAPITAL – NUR FÜR PROFESSIONELLE INVESTORENKÜNSTLICHE INTELLIGENZ – CHANCEN UND HERAUSFORDERUNGEN

IM QUANTITATIVEN ASSET MANAGEMENT

© 2018 AQUILA CAPITAL – NUR FÜR PROFESSIONELLE INVESTOREN 11KÜNSTLICHE INTELLIGENZ – CHANCEN UND HERAUSFORDERUNGEN IM QUANTITATIVEN ASSET MANAGEMENT Kontakt | Aquila Group Valentinskamp 70 20355 Hamburg Germany Tel.: +49 (0)40 87 50 50-199 E-mail: info@aquila-capital.com Web: www.aquila-capital.com Hamburg · Frankfurt · London · Luxemburg · Madrid · Oslo · Zürich · Invercargill · Singapur · Tokio Wichtiger Hinweis: Beachten Sie bitte, dass wir alle Informationen sorgfältig sowie nach bestem Wissen und Gewissen gesammelt und geprüft haben. Dennoch können wir für die Informationen nicht garantieren. Wir halten alle Informationen für verlässlich, können jedoch keine Gewähr für ihre Vollständigkeit und Richtigkeit übernehmen. Dieses Dokument stellt kein Angebot oder eine Aufforderung zur Abgabe eines Angebots über den Kauf oder Verkauf eines Finanzinstruments dar. Es dient allein der Information, nicht der Erteilung von Rat in Buchhaltungs-, Rechts- oder Steuerfragen sowie von Anlageempfehlungen; hierzu darf es nicht herangezogen werden. Die Anleger werden darauf hingewiesen, dass die künftige Wertentwicklung von Ergebnissen der Vergangenheit stark abweichen kann. Der Wert der Beteiligungen sowie der daraus erzielten Erträge kann ebenso steigen wie fallen. Es ist möglich, dass Sie den ursprünglich investierten Betrag nicht zurückerhalten. Jede Investition ist mit Risiken verbunden, auch mit dem Risiko eines möglichen Kapitalverlustes. Schwellenländer können höheren Risiken ausgesetzt sein. Hierzu zählen weniger entwickelte Verwahrungs- und Zeichnungspraktiken, eine höhere Volatilität und niedrigere Liquidität als bei Wertpapieren in Industrieländern. Einige der weitergegebenen Informationen stammen aus externen Quellen, die wir für zuverlässig halten. Eine Verantwortung für Fehler in Tatsacheninformationen, die wir von Dritten erhalten haben, kann nicht übernommen werden. Diese Daten können sich außerdem mit den Marktbedingungen ändern. Etwaige aufsichtsrechtliche Pflichten oder Verpflichtungen, die Aquila Capital den Kunden gegenüber obliegen, werden hierdurch nicht ausgeschlossen. In diesem Dokument dargestellte Anlageregionen, -sektoren und -strategien dienen allein der Erläuterung. Sie sind nicht als Kauf- oder Verkaufsempfehlung aufzufassen. Unter den Bezeichnungen Aquila und Aquila Capital werden Investmentgesellschaften für Alternative Investments und Sachwertinvestitionen sowie Vertriebs-, Fondsmanagement-und Servicegesellschaften der Aquila Gruppe zusammengefasst. Die jeweils verantwortlichen rechtlichen Einheiten, die Kunden Produkte oder Dienstleistungen der Aquila Gruppe anbieten, werden in den entsprechenden Verträgen, Verkaufsunterlagen oder sonstigen Produktinformationen benannt. Eine Veröffentlichung der Alceda Fund Management S.A. Stand: 30.08.2018. 12 © 2018 AQUILA CAPITAL – NUR FÜR PROFESSIONELLE INVESTOREN

Sie können auch lesen