Konjunkturmonitor Baden-Württemberg - Baden-Württembergs Wirtschaft kühlt sich ab - Die LBBW

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

06.11.2018 Dr. Guido Zimmermann, Senior Economist Konjunkturmonitor Baden-Württemberg Baden-Württembergs Wirtschaft kühlt sich ab.

Baden-Württembergs Wirtschaft kühlt sich ab.

LBBW BIP-Wachstumsprognosen (in %) für Baden-Württemberg und Deutschland.

• Die Hochkonjunktur in Baden-Württemberg kühlt

gerade ab. Die Gründe sind vielfältig: die

5,0%

Handelsstreitigkeiten zwischen den USA und China

4,5% sowie der EU, die Unsicherheit über die Ausgestaltung

des Brexits, und die Unsicherheiten im Euroraum in

4,0% Bezug auf Italien, sowie der für die baden-

württembergische Automobilindustrie so schädliche

3,5%

Dieselskandal.

3,0% • Für 2018 erwarten wir daher eine Wachstumsrate für

2,5%

das reale BIP von durchschnittlich 2,2%

(Deutschland: 1,9%), für 2019 von 2,1% (1,8%).

2,0%

• Angesichts der derzeitigen immensen Unsicherheiten

1,5% bei der Prognose ist unser Risikoszenario, dass es

schlechter laufen könnte, mit 30% angesetzt.

1,0%

• Ungeachtet dieser konjunkturellen Entwicklung sehen

0,5% sich die baden-württembergischen Unternehmen derzeit

vor der großen Aufgabe, die Digitalisierung in ihren

0,0% Unternehmen voranzutreiben. Wir sind angesichts der

2011 2012 2013 2014 2015 2016 2017 (F)2018 (F)2019 (F)2020 (F)2021 (F)2022 (F)

Vielzahl an konzertierten Anstrengungen und Projekten

BIP (Y/Y) Baden-Württemberg BIP (Y/Y) Deutschland optimistisch, dass Baden-Württemberg weiter eine

digitale Vorreiterregion bleiben wird.

• Allerdings muss Baden-Württemberg in Sachen

Breitbandausbau und Bildungspolitik noch

nachlegen, damit langfristig die digitale

Vorreiterrolle bestehen bleibt.

Quelle: Refinitiv, LBBW Research

06.11.2018 2

Wachstumsranking 2019 der Bundesländer.

LBBW BIP-Wachstumsprognosen (in %) für ausgewählte Bundesländer.

Bayern 2,2

BW 2,1

Thüringen 2,0

Deutschland 1,8

Sachsen 1,7

Hamburg 1,6

Ostdeutschland (exkl. Berlin) 1,6

RP 1,6

Niedersachsen 1,5

NRW 1,4

Sachsen-Anhalt 1,2

0 0,5 1 1,5 2 2,5

Quelle: Refinitiv, LBBW Research

06.11.2018 3

06.11.2018 Hochkonjunktur kühlt sich ab.

BaWü im 1. Halbjahr nur im Mittelfeld beim Wachstum.

Wirtschaftswachstum im 1. Halbjahr 2018

RP

Bayern

Brandenburg

Berlin

Sachsen

Deutschland

Hamburg

Bremen

Baden-Württemberg

Thüringen

NRW

Hessen

Schleswig-Holstein

Niedersachsen

Sachsen-Anhalt

MVP

Saarland

0 0,5 1 1,5 2 2,5 3 3,5

Quelle: Stat. Landesamt Baden-Württemberg, LBBW Research.

06.11.2018 5

Deutliche Konjunkturabschwächung in 2. Jahreshälfte.

Konjunkturindikator des Stat. Landesamts Baden-Württemberg.

• Die Südwestwirtschaft wächst nun seit über 20

Quartalen.

• Allerdings hat die baden-württembergische Wirtschaft

im Jahresverlauf deutlich an Dynamik verloren. Zwar

lag das reale BIP ersten Berechnungen zufolge im 2.

Quartal noch um 2,4 % über dem Vorjahresquartal,

wuchs gegenüber dem Vorquartal allerdings kaum

noch.

• Frühindikatoren wie der Auftragseingang im

Verarbeitenden Gewerbe signalisieren, dass die

nachlassende Dynamik mindestens bis Jahresende

andauern dürfte.

• Im Verarbeitenden Gewerbe nahm im

Vorjahresvergleich die Dynamik der Inlandsumsätze

deutlich ab und im Vorquartalsvergleich ist sogar ein

Rückgang zu verzeichnen.

• Das Auslandsgeschäft war im 2. Quartal 2018 im

Vergleich zum Vorjahr deutlich im Plus, gegenüber dem

Vorquartal trübt sich dieses positive Bild jedoch etwas

ein. Die konjunkturellen Impulse weisen damit

Ähnlichkeiten mit der Binnennachfrage auf

• Der Arbeitsmarkt ist derweil in bester Verfassung. De

facto herrscht mit 3,1% der Arbeitslosenquote im

September Vollbeschäftigung. Der Fachkräftemangel

ist akut.

Quelle: Stat. Landesamt Baden-Württemberg, LBBW Research.

06.11.2018 6

Baden-Württembergs Wirtschaft noch im

Aufschwung.

L-Bank/ifo-Konjunkturuhr für Baden-Württemberg, September 2018

• Baden-Württemberg befindet sich noch (!) in

einer historisch ausgeprägten Boomphase (dies

zeigt die L-Bank/ifo-Konjunkturuhr in der

Abbildung).

Auf der Abszisse der Konjunkturuhr werden die Meldungen der befragten

Unternehmen zur Geschäftslage (Salden aus den „Gut“- bzw. „Schlecht“-

Meldungen) aufgetragen, auf der Ordinate die Geschäftserwartungen (Salden aus

den „Günstiger“- bzw. „Ungünstiger“-Meldungen). Durch das Fadenkreuz der

beiden Nulllinien wird das Diagramm in vier Quadranten geteilt, die vier Phasen

der Konjunktur markieren. Sind die Urteile der im ifo-Konjunkturtest befragten

Unternehmen zur Geschäftslage und zu den Geschäftserwartungen per saldo

schlecht, d. h. im Minus, so befindet sich die Konjunktur in der Rezession

(Quadrant links unten). Gelangen die Geschäftserwartungen ins Plus (bei noch

schlechter Geschäftslage), so gerät man in die Aufschwungphase (Quadrant links

oben). Sind Geschäftslage und Geschäftserwartungen gut, d. h. im Plus, so

herrscht Boom (Quadrant rechts oben). Drehen die Geschäftserwartungen ins

Minus (bei noch guter Geschäftslage), so ist die Abschwungphase erreicht

(Quadrant rechts unten).

Quelle: L-Bank.

06.11.2018 7

Die konjunkturelle Abkühlung wird noch nicht in allen Daten gezeigt. L-Bank ifo-Konjunkturindex für Baden-Württemberg, September 2018 Quelle: L-Bank. 06.11.2018 8

BaWü nach Hamburg das exportorientierteste Bundesland.

Handelsstreit mit USA und Brexit belasten tendenziell.

Anteil auslandsaktive KMU nach Bundesländern und Regionen

Unternehmensanteile in Prozent.

• Hamburg hat aufgrund seines

SA 9 Hafens eine Sonderrolle. Man

kann daher sagen, dass BaWü

SH 15

das exportorientierteste aller

Sachsen 17 Bundesländer ist.

Thüringen 17 • Die Exportquote der Industrie

lag im Jahr 2017 bei knapp 60

Brandenburg 18

Prozent. Dadurch wird noch

RP 19 einmal deutlich, dass baden-

württembergische Betriebe fast

Niedersachsen 19

60 Cent eines jeden Euros im

MVP 19 Ausland verdienen.

Hessen 20 • Die wichtigsten Exportländer für

BaWü (Ende 2017) sind:

Deutschland 21

− USA

NRW 23

− Frankreich

Berlin 23 − Schweiz

Bayern 24 − China.

BW 25 • Das Auslandsengagement der

Unternehmen nimmt laut

Hamburg 38

Umfragen trotz verstärkter

0 5 10 15 20 25 30 35 40 protektionistischer Tendenzen

zu.

Quelle: KfW, IHK Stuttgart. • Motivation hierzu ist Kosten zu

sparen und die Kundenbindung

06.11.2018 9

zu erhöhen.

Handelsstreit: Deal mit Mexiko/Kanada. Wann folgen EU & China?

Mögliche weitere Eskalationsschritte zwischen China und den Vereinigten Staaten

25.07.: Eskalationsspirale nach Treffen • Der Waffenstillstand mit der EU

Trump/Juncker zunächst gestoppt u. die Einigung mit Mexiko und

30.08.: EU schlägt Komplettverzicht auf Kanada bestätigen uns in unse-

Industriezölle vor (inkl. Autos) rer Einschätzung, dass Trump

USA vs. EU 30.08.: Trump lehnt EU-Vorschlag als Risiko-Szenario: Abbruch der kein Interesse an einem Han-

nicht ausreichend ab und verschärft Verhandlungen; Ausweitung von Zöllen delskrieg hat. Er droht massiv,

Rhetorik ggü. der EU erneut gegenüber der EU; Vielzahl von will aber schlussendlich den

Branchen betroffen; weitere Deal. Allerdings wird China u.E.

Vergeltungsmaßnahmen der EU nicht kleinbeigeben, d.h. die

Lösung muss zumindest

gesichtswahrend für beide

Seiten sein.

Szenario 1) Szenario 2 Szenario 3)

Einigung in den nächsten Wochen Einigung erst nach weiterer Eskalation Handelskrieg

• Entscheidend: Deeskalation im

Konflikt der USA mit China?

Kann die nächste Eskalations-

stufe mit einer Erhöhung der

Zölle über Drohung: weitere Zölle Zollsätze für 200 Mrd. USD

USA vs. Importvolumen von 50 bis zu 500 Mrd. USD Importe auf 25 % vermieden

China Mrd. USD bereits Importvolumen werden?

eingeführt • Wir gehen weiter davon aus,

24. September: USA dass noch vor dem Jahres-

führen zusätzliche Zölle wechsel (aber mutmaßlich nicht

gegen China (200 Mrd. mehr vor den Mid-Term-

USD Importvolumen) ein Elections in den USA) eine

(zunächst 10 %, ab deeskalierende Vereinbarung

Anfang 2019 25 %) auch mit China getroffen wird.

Quelle: Thomson Reuters, LBBW Research

06.11.2018 10Wahrscheinlichkeitseinstufung „Hard Brexit“ angehoben

Hauptszenario (55%) Szenario „Hard Brexit“ (35%) Szenario „Soft-Brexit“ (10%)

3,5 3,5 3,5

3,0 3,0 3,0

2,5 2,5 2,5

2,0

2,0 2,0 2,0

1,8

1,5 1,5 1,5

1,5 1,5 1,5

1,0 1,0

1,0

0,5 0,5

0,5

0,2

0,0 0,0

0,0 2010 2011 2012 2013 2014 2015 2016 2017 2018 (P) 2019 (P)

2010 2011 2012 2013 2014 2015 2016 2017 2018 (P) 2019 (P) 2010 2011 2012 2013 2014 2015 2016 2017 2018 (P) 2019 (P)

• In unserem Hauptszenario (55 % Eintrittswahrscheinlichkeit) unterstellen wir, dass sich EU und UK für die Zeit nach dem EU-Austritt im März

2019 auf eine knapp 2 Jahre laufende Übergangsperiode, an welche sich der Abschluss eines Freihandelsabkommens anschließt, verständigen

werden. Aber auch ein Freihandelsabkommen wäre kein gleichwertiger Ersatz für einen uneingeschränkten Zugang zum EU-Binnenmarkt.

• In unserem „Worst-Case“-Szenario (35 % Eintrittswahrscheinlichkeit) unterstellen wir, dass das Vereinigte Königreich Ende März 2019 ohne

Austrittsabkommen aus der EU ausscheiden wird. In diesem Fall würden für den Handel zwischen UK und der EU die Regeln der

Welthandelsorganisation WTO Anwendung finden (Modell Jedermann).

• In unserem Szenario „Soft Brexit“ (10 % Eintrittswahrscheinlichkeit) wird UK nach dem Ende einer Übergangsphase Mitglied in der

Europäischen Zollunion werden. Dies hätte zur Folge, dass der Warenhandel zwischen UK und den EU-Mitgliedsstaaten weiterhin nicht durch Zölle

oder gleichwirkende Abgaben behindert wird. Die negativen Auswirkungen des Brexit auf die britische Wirtschaft wären in diesem Szenario am

geringsten.

Quelle: Thomson Reuters. LBBW Research

06.11.2018 11„Hard Brexit“ dürfte deutsche Industrie einiges kosten

37 Mrd. €

32 Mrd. € • Die direkten Kosten des Brexits belaufen sich nach

Berechnungen der Strategieberatung Oliver

Wyman für Unternehmen in der EU27 auf 37 Mrd.

Euro.

• Für Unternehmen in Großbritannien belaufen sich

die Kosten auf 32 Mrd. Euro.

9 Mrd. € • 9 Mrd. Euro entfallen davon auf deutsche

Unternehmen. Am stärksten sind die Branchen

Automobil, Chemie, Industrie, Lebensmittel und

Getränke sowie Konsumgüter betroffen, auf die

zusammen 80% der Kosten fallen.

• Aufgrund der regionalen Wirtschaftsstruktur

€ €

hierzulande würden die Auswirkungen besonders in

Bayern, Baden-Württemberg, NRW und

Direkte Kosten Direkte Kosten davon deutsche Niedersachsen spürbar sein.

UK EU27 Unternehmen

Annahme: Handelsbeziehung nach Regeln der WTO; Direkte Kosten = Zälle und regulatorische Barrieren; Quelle: Oliver Wyman, Clifford Chance, LBBW Research

06.11.2018 1206.11.2018 Herkulesaufgabe Digitalisierung.

Sehr viele im Hochtechnologiesektor beschäftigt.

Anteil der Beschäftigten in Hochtechnologiesektoren an allen sozialversicherungspflichtig

Beschäftigten (2017, Prozent)

MVP

Brandenburg

SA

SH

Thüringen

Sachsen

Niedersachsen

RP

NRW

Berlin

Saarland

Hessen

Bremen

Hamburg

Bayern

BaWü

0 5 10 15 20 25 30

Quelle: Sächsischer Technologiebericht 2018.

06.11.2018 14Arbeitsplätze in BaWü relativ stark von Digitalisierung betroffen. Auswirkungen der Digitalisierung im Wirtschaft-4.0-Szenario des Jahres 2035 im Vergleich zur Basisprojektion – nach Regionen. Gewinne und Verluste an Arbeitsplätzen in Tausend, Saldo in Tausend und in Prozent, Anteil aller betroffenen Arbeitsplätze in Prozent. Quelle: IAB. 06.11.2018 15

Baden-Württemberg relativ stark von Digitalisierung betroffen.

Anteil der sozialversicherungspflichtig Beschäftigten in Berufen mit hohem

Substituierbarkeitspotenzial, nach Bundesländern 2016, in Prozent.

• Damit Digitalisierung der Prozesse nicht nur Stellen vernichtet,

sondern auch neue schafft, müssen paradoxerweise Staat,

Unternehmen und Arbeitnehmer gemeinsam verstärkte

Anstrengungen unternehmen, die Digitalisierung voranzutreiben.

• Baden-Württemberg hat glänzende Forschungsinstitutionen im

öffentlichen und privatwirtschaftlichen Bereich. Auch die Politik zeigt

sich hier sehr kreativ (z. B.Cyber Valley-, Cyberwehr-Initiativen).

Quelle: IAB.

06.11.2018 16Energiewende bereitet zudem Sorgen. IHK-Energiewende-Barometer 2018, regionale Bewertung der Energiewende, Indexwert. Quelle: DIHK. 06.11.2018 17

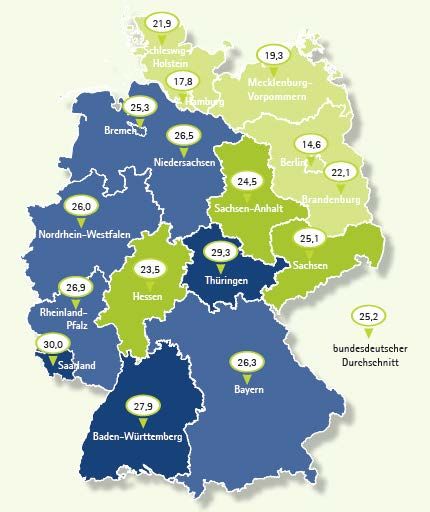

Lohnkosten sind relativ hoch.

BaWü muss daher innovativ bleiben.

Lohnkosten 2017. Arbeitnehmerentgelt (Inland) je Arbeitnehmer in Tsd. EUR.

MVP

Sachsen-Anhalt

Thüringen

Sachsen

Brandenburg

SH

Niedersachsen

Saarland

RP

NRW

Deutschland

Bremen

Berlin

Bayern

BW

Hessen

Hamburg

0 5 10 15 20 25 30 35 40 45 50

Quelle: Statistische Ämter der Länder.

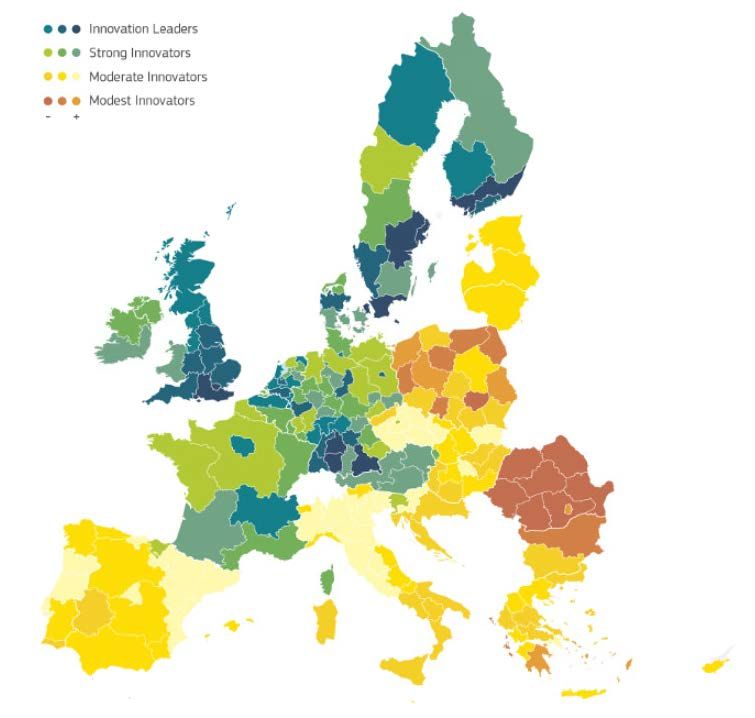

06.11.2018 18Baden-Württemberg gehört zu den Innovationsführern Europas. EU Regional Innovation Scoreboard 2018 (links), je dunkler, desto innovativer. Quelle: EU, Statistisches Monatsheft Baden-Württemberg 1/2017. 06.11.2018 19

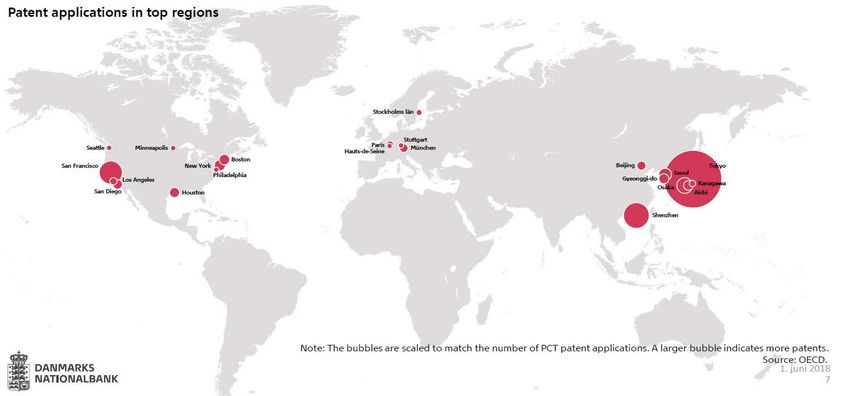

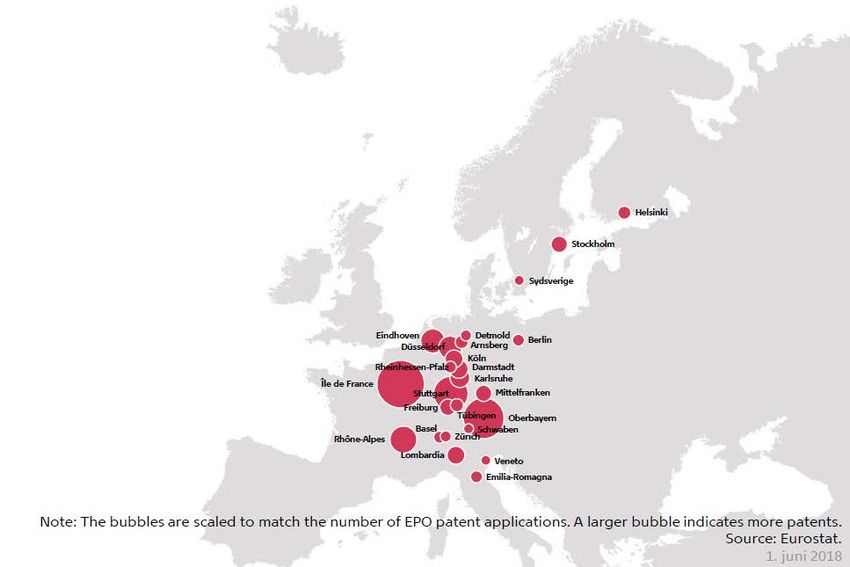

Stuttgart eine der wenigen globalen Patentzentren in Europa. Patentanmeldungen, per 01.06.2018 (auf Grundlage von OECD-Daten, keine weiteren Angaben der dänischen Notenbank); Blasen wurden nach Anzahl der Patentanmeldungen skaliert. Quelle: Danmarks Nationalbank. 06.11.2018 20

Stuttgart, Tübingen, Freiburg als Patentzentren in Europa. Patentanmeldungen, per 01.06.2018 (auf Grundlage von OECD-Daten, keine weiteren Angaben der dänischen Notenbank); Blasen wurden nach Anzahl der Patentanmeldungen skaliert. Quelle: Danmarks Nationalbank. 06.11.2018 21

Stuttgart besonders stark bei Forschung und Entwicklung. Performanceeigenschaften als Innovationsführer relativ zum Bundesdurchschnitt und zur EU, Scoreboard 2017. Quelle: EU 06.11.2018 22

Karlsruhe breiter aufgestellt als Stuttgart. Performanceeigenschaften als Innovationsführer relativ zum Bundesdurchschnitt und zur EU. EU, Scoreboard 2017. Quelle: EU. 06.11.2018 23

Freiburg stark im Marketing und bei Patenten. Performanceeigenschaften als Innovationsführer relativ zum Bundesdurchschnitt und zur EU. EU, Scoreboard 2017. Quelle: EU. 06.11.2018 24

Allein Tübingen konnte Innovationseigenschaften verbessern! Performanceeigenschaften als Innovationsführer relativ zum Bundesdurchschnitt und zur EU. EU, Scoreboard 2017. Quelle: EU. 06.11.2018 25

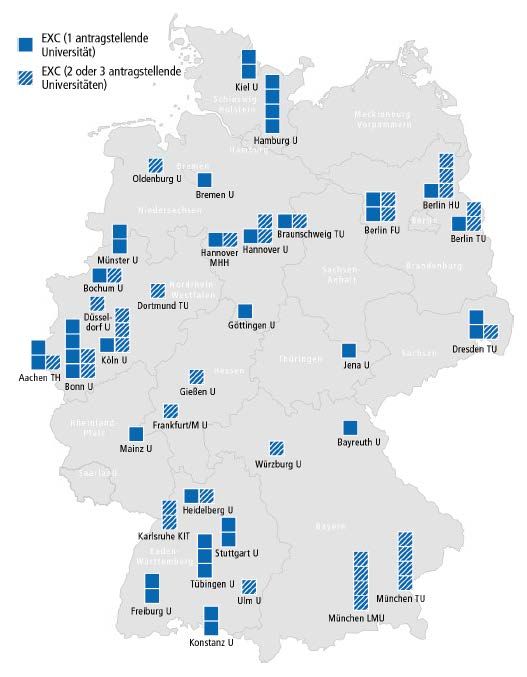

Zahlreiche universitäre Exzellenzcluster in Baden-

Württemberg als intellektuelle Hubs.

Förderung der neuen Exzellenzcluster (EXC) ab 1. Januar 2019.

• Albert-Ludwigs-Universität Freiburg im Breisgau: CIBSS Zentrum für

Integrative Biologische Signalstudien – Signalvorgänge über

Skalengrenzen: Vom mechanistischen Verständnis zur Kontrolle der

Funktion.

• Albert-Ludwigs-Universität Freiburg im Breisgau: Lebende, adaptive und

energieautonome Materialsysteme (livMatS)

• Universität Konstanz: Die politische Dimension der Ungleichheit:

Wahrnehmungen, Partizipation und Policies.

• Universität Konstanz: Forschungskolleg Kollektives Verhalten.

• Universität Stuttgart: Daten-integrierte Simulationswissenschaft (SimTech).

• Universität Stuttgart: Integratives computerbasiertes Planen und Bauen für

die Architektur.

• Eberhard-Karls-Universität Tübingen: Maschinelles Lernen: Neue

Perspektiven für die Wissenschaft.

• Eberhard-Karls-Universität Tübingen: Kontrolle von Mikroorganismen zur

Bekämpfung von Infektionen.

• Eberhard-Karls-Universität Tübingen: Individualisierung von

Tumortherapien durch molekulare Bildgebung und funktionelle

Identifizierung therapeutischer Zielstrukturen.

• Ruprecht-Karls-Universität Heidelberg / Karlsruher Institut für Technologie

(KIT): 3D Designer Materialien

• Karlsruher Institut für Technologie (KIT) / Universität Ulm:

Quelle: Exzellenzstrategie des Bundes und der Länder.

Energiespeicherung jenseits von Lithium.

06.11.2018 26BaWü zudem als Kompetenzzentrum in Sachen KI. Kompetenzlandkarte Künstliche Intelligenz (Maschinelles Lernen) auf Basis wissenschaftlicher Publikationen 2006-2016. Quelle: Fraunhofer. 06.11.2018 27

BaWü als Kompetenzzentrum für Blockchaintechnologie. Blockchain in Baden-Württemberg. Quelle: Blocklab Stuttgart. 06.11.2018 28

Fachkräftemangel wird durch Digitalisierung eher

noch zunehmen.

Konjunkturrisiken – Nennungen der Stuttgarter Unternehmen in Prozent,

Mehrfachnennungen möglich, Oktober 2018. • Schon in diesem Jahr ist der Mangel an Fachkräften

beträchtlich: Es fehlen 40.000 Akademiker, 169.000

ausgebildete Fachkräfte („Gesellen“) sowie 100.000

betrieblich weitergebildete Fachleute (Meister, Techniker,

Fachkaufleute).

• Zwar wird die Fachkräftenachfrage auch künftig mit dem

konjunkturellen auf und ab schwanken. Jedoch wird es künftig

selbst in Schwächephasen nicht mehr zu

Fachkräfteüberschüssen kommen. Zwischen 2018 und 2030

werden der Wirtschaft durchschnittlich pro Jahr 310.000

Fachkräfte fehlen.

• Gemäß dem IHK Fachkräftemonitor 2018 liegt eine

aktualisierte Prognose für Fachkräfteangebot und -nachfrage

von heute bis 2030 vor, die die Arbeitsmarkteffekte der

Digitalisierung berücksichtigt. Beruflich Hochqualifizierte

und Akademiker sind in der Wirtschaft 4.0 noch stärker

gefragt, als sie es ohne Digitalisierung wären. Durch die

Digitalisierung steigt die Nachfrage nach entsprechend

Qualifizierten in diesem Jahr um rund 13.000 Personen.

Anders sieht die Situation für An- und Ungelernte aus:

Von ihnen fragen die Unternehmen aktuell 67.000 Personen

weniger nach als auf dem Arbeitsmarkt vorhanden. Ohne

Digitalisierung würde der Überschuss nur 20.000 Personen

betragen, die Nachfrage verschiebt sich also Richtung gut

qualifizierter Arbeitnehmerinnen und Arbeitnehmer.

Quelle: IHK Stuttgart

06.11.2018 29Fachkräftemangel flächendeckend ein Problem,

außer in Heidelberg.

Fachkräftemangel nach Regionen, 2017.

• Fachkräfteengpässe sind ein großes Problem in Baden-

Württemberg. Im Jahr 2017 waren etwa 87 Prozent aller

Stellen in Engpassberufen ausgeschrieben. Betroffen

waren Berufe über alle Anforderungsniveaus hinweg.

Ganz besonders dringend wurden Fachkräfte mit

Berufsausbildung und Spezialisten gesucht. Damit waren

Fachkräfte 2017 in keinem anderen Bundesland so

schwer zu finden wie im wirtschaftsstarken Südwesten

Deutschlands. Dabei ist keine Entspannung in Sicht, im

Gegenteil: Die Lage hat sich im Vergleich zum

Vorjahreszeitraum sogar noch einmal verschärft.

• Besonders angespannt war die Situation dabei im

Arbeitsagenturbezirk Rottweil, wo über 95 Prozent aller

Stellen in Engpassberufen ausgeschrieben wurden.

Quelle: KOFA.

06.11.2018 30Baden-Württemberg zwar hochattraktiv für kreative Tech-Klasse.

Kreativitätsindex für das gesamte Bundesgebiet, 2011, je dunkler, desto kreativer.

• Das Erfolgsrezept für das gegenwärtige und zukünftige

wirtschaftliche Wachstum sowie für die internationale

Wettbewerbsfähigkeit von regionalen Wirtschaftsstandorten liegt in

der Kreativität und der Innovation. Dabei spielen die „3 Ts“ eine

ganz entscheidende Rolle:

− Technologie: Der intensive Umgang mit Technologien ist stets

Voraussetzung und Begleiterscheinung für ein kreatives Milieu.

− Talente: Die Anzahl an gut ausgebildeten Menschen und die

Investitionen in den Bildungssektor.

− Toleranz: Ein Milieu der Offenheit und Vielfalt, das von

verschiedenen kulturellen Impulsen und dem Aufeinandertreffen

von interessanten Minderheiten geprägt ist, erhöht die

Anziehungskraft von Regionen.

• Bei dem Konzept ist entscheidend, dass nur Regionen, in denen

Technologien, Talente und Toleranz in einem positiven Verhältnis

zueinander stehen, mit wirtschaftlichem Erfolg rechnen können;

einer der Faktoren allein reicht nicht aus, sondern der Mix ist

ausschlaggebend.

• Zwar ist München für „Kreative“ der attraktivste Standort, Baden-

Württemberg ist aber hier für die kreative Klasse in fast allen

Regionen Spitze.

Quelle: Statistische Monatshefte Niedersachsen 9/2011.

06.11.2018 31Stuttgart liegt bei Attraktivität für ausländische Fachkräfte aber hinter Berlin, Frankfurt und München. Jobsuchen aus dem Ausland auf indeed.com zwischen August 2016 und September 2017. Quelle: indeed. 06.11.2018 32

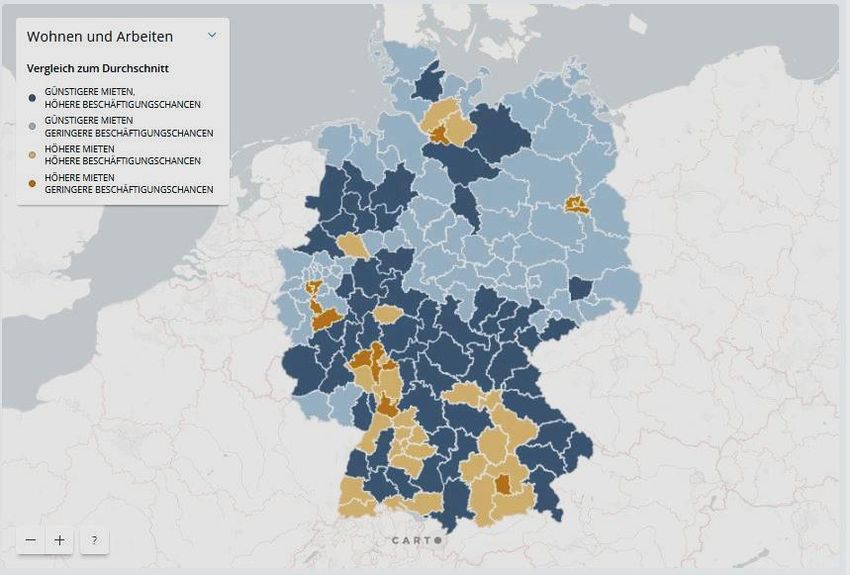

Wohnungsmarkt als Hürde für Fachkräftebindung.

Hohe Beschäftigungschancen gehen mit hohen Mieten einher, Datenstand 2017

• Um die Attraktivität der Regionen zu

messen, wurde vom IW Köln ein

einfaches Scoring-Modell genutzt. Die

Bezirke wurden jeweils hinsichtlich der

Arbeitsmarktlage und der Wohnkosten

in Dezile unterteilt. Gehört der Bezirk zu

den zehn Prozent der teuersten

Wohnungsmärkte, gab es nur einen

Punkt, gehört er dagegen zu den 10

Prozent der günstigsten Bezirke,

beträgt der Punktwert 10.

• Ebenso wurden bei der

Arbeitsmarktlage zwischen 1 und 10

Punkten verteilt: Je günstiger die

Situation aus Arbeitnehmersicht, desto

höher die Punktzahl. Zur Ermittlung der

Wohnkosten wurden Daten zu

Nettokaltmieten für Wohnungen im

Bestand verwendet, die vom

Forschungsinstitut F+B stammen. Die

Arbeitsmarktlage wurde auf Basis von

Sonderauswertungen der

Bundesagentur für Arbeit zu

Arbeitslosenzahlen sowie zu

gemeldeten offenen Stellen im

Durchschnitt des Jahres 2017 bewertet.

Quelle: IW Köln: https://www.iwkoeln.de/studien/iw-kurzberichte/beitrag/paula-risius-michael-voigtlaender-wohnen-und-arbeiten-in-deutschland-399276.html.

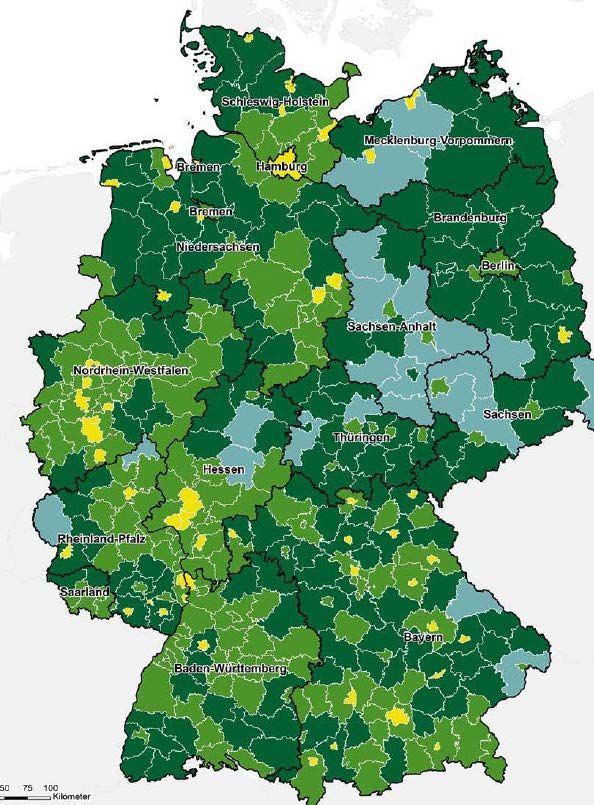

06.11.2018 33Breitbandverfügbarkeit lässt zudem oft zu wünschen übrig. Breitbandverfügbarkeit Kreise & kreisfreie Städte Deutschlands. ≥ 50 Mbit/s alle Technologien, Stand Ende 2017. Quelle: Jahresbericht der Bundesregierung zum Stand der Deutschen Einheit 2018 06.11.2018 34

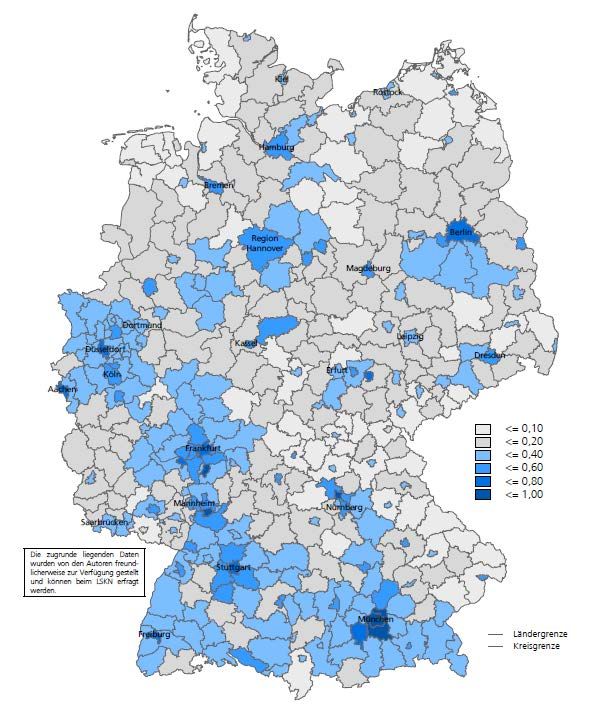

Förderung digitaler Regionen in der Fläche durch

besseres Breitband dringend notwendig.

Regionales Niveauranking, 2018.

• Es zeigt sich, dass die digitale Affinität von Unternehmen die wirtschaftliche

Dynamik der Regionen beeinflusst. Die digital affinsten Regionen

Deutschlands erzielen auch die besten Plätze im IW-Regionalranking 2018.

• Neben der Breitbandversorgung fungiert als zweiter Schlüssel für eine hohe

digitale Affinität, wie professionell die Internetaktivitäten der Unternehmen

umgesetzt werden.

• Vor allem Unternehmen in gering verdichteten Kreisen wie Hildburghausen

in Südthüringen, Wittenberg in Sachsen-Anhalt oder Kusel in Rheinland-

Pfalz, die in Deutschlands Peripherie verortet sind, haben schon heute

einen großen Nachholbedarf. Es besteht das Risiko, dass der Digital Divide

weitergeht und ländliche Räume den Anschluss verlieren.

• Die Analyse zeigt: Je schlechter die Breitbandversorgung ausfällt, desto

weniger digital affin sind auch die Unternehmen.

• Es ist aber nicht nur so, dass die digitale Affinität mit zunehmender

peripherer Lage sinkt, sondern die Unternehmen wirtschaften desto

dynamischer, je digital affiner sie sind.

Quelle: IW Köln.

06.11.2018 35E-Government könnte ebenfalls noch besser sein.

Index Digitale Kommune nach Bundesländern.

RP

SA

MVP

SH

Thüringen

Niedersachsen

Saarland

Hessen

Brandenburg

Sachsen

BaWü

Bayern

NRW

Bremen

Hamburg

Berlin

0 10 20 30 40 50 60 70 80

Die Werte beziehen sich auf das Jahr 2016 und der Index setzt sich zusammen aus den Indikatoren Zugang (10 %), Benutzbarkeit (15 %), Nutzen (35 %), Statusabfragen (5 %), Zusammen-arbeit von

Verwaltungen (10 %), elektronische Bezahlung/Bürgerkonto (5 %) und Offenheit (20%).

Quelle: ZEW.

06.11.2018 36Baden-Württemberg kann bei Bildung und Web-Dienstzugang noch nachlegen. Relativer Performance-Index von Regionen im Vergleich zu Bundesländern und OECD- Ländern, April 2018. Quelle: OECD. 06.11.2018 37

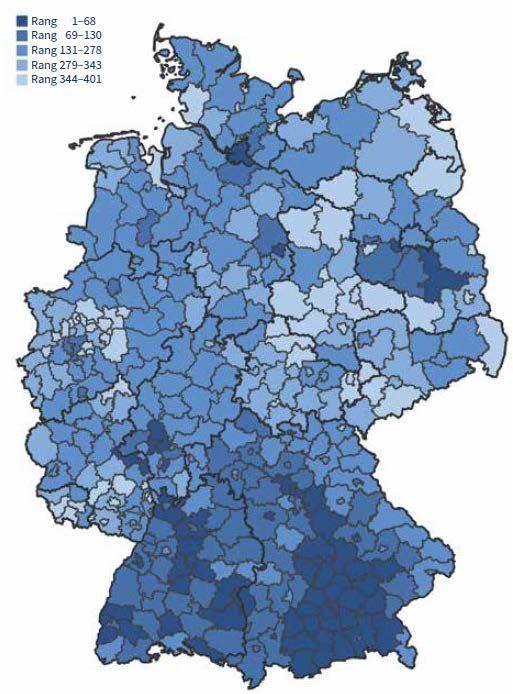

Baden-Württemberg in Sachen Bildung lediglich auf Platz 4.

Bestandsranking in Bezug auf verschiedene Bildungskriterien, in absoluten Größen.

Bremen

NRW

Brandenburg

Berlin

Sachsen-Anhalt

SH

Hessen

RP

Niedersachsen

MVP

Saarland

Hamburg

BW

Bayern

Thüringen

Sachsen

0 10 20 30 40 50 60 70 80

Der INSM-Bildungsmonitor zeigt, inwieweit das Bildungssystem eines Bundeslandes zum Wachstum und Wohlstand der Wirtschaft beiträgt. Die Zahlen kommen von verschiedenen statistischen

Einrichtungen wie beispielsweise den Statistischen Landesämtern und werden in Punkte umgerechnet. Die Daten stammen zumeist aus dem Jahr 2015 und 2016.

Quelle: https://www.insm-bildungsmonitor.de/.

06.11.2018 38BaWü hat auch bei digitaler Medienbildung in Schulen Nachholbedarf. Länderindikator 2017 – Gesamtübersicht des Bundesländervergleichs, auf Grundlage von 29 Subindikatoren zur digitalen Medienbildung.. Quelle: Schule digital – der Länderindikator2017 06.11.2018 39

Disclaimer Aufsichtsbehörden der LBBW: Europäische Zentralbank (EZB), Sonnemannstraße 22, 60314 Frankfurt am Main und Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Str. 108, 53117 Bonn / Marie-Curie-Str. 24-28, 60439 Frankfurt. Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater. Diese Publikation wird von der LBBW nicht an Personen in den USA vertrieben und die LBBW beabsichtigt nicht, Personen in den USA anzusprechen. Wir behalten uns vor, unsere hier geäußerte Meinung jederzeit und ohne Vorankündigung zu ändern. Wir behalten uns des Weiteren vor, ohne weitere Vorankündigung Aktualisierungen dieser Information nicht vorzunehmen oder völlig einzustellen. Die in dieser Ausarbeitung abgebildeten oder beschriebenen früheren Wertentwicklungen, Simulationen oder Prognosen stellen keinen verlässlichen Indikator für die künftige Wertentwicklung dar. Die Entgegennahme von Research Dienstleistungen durch ein Wertpapierdienstleistungsunternehmen kann aufsichtsrechtlich als Zuwendung qualifiziert werden. In diesen Fällen geht die LBBW davon aus, dass die Zuwendung dazu bestimmt ist, die Qualität der jeweiligen Dienstleistung für den Kunden des Zuwendungsempfängers zu verbessern. Datum der Veröffentlichung: 06.11.2018 06.11.2018 40

Ansprechpartner

Research Strategy/Macro Corporate/Retail Developments

Uwe Burkert Rolf Schäffer, CIIA Dr. Frank Schallenberger Marco Göck Thomas Hollenbach

Chefvolkswirt Leiter der Gruppe Commodities, Alternatives Leiter der Gruppe Retail Developments

Leiter des Bereichs +49 711 127-76580 +49 711 127-77436 +49 711 127-70493 +49 6131 64-42794

+49 711 127-73462 rolf.schaeffer@LBBW.de frank.schallenberger@LBBW.de marco.goeck@LBBW.de thomas.hollenbach@LBBW.de

uwe.burkert@LBBW.de

Wolfgang Albrecht Matthias Schell, CFA Barbara Ambrus Hans-Peter Kuhlmann, DVFA

Equity Strategy Credit Strategy, Corporates Corporate Developments Corporate Developments

+49 711 127-73258 +49 711 127-43666 +49 711 127-73461 +49 711 127-70563

wolfgang.albrecht@LBBW.de matthias.schell@LBBW.de barbara.ambrus@LBBW.de hans-peter.kuhlmann@LBBW.de

Strategy Research

Dirk Chlench Martin Siegert Clemens Bundschuh Antje Laschewski

Dr. Thomas Meißner USA, UK Quantitative Analysis, Technical Retail Developments Retail Developments

Direktor +49 711 127-76136 Analysis, Behavioral Finance +49 711 127-74029 +49 711 127-73064

Leiter der Abteilung dirk.chlench@LBBW.de +49 711 127-76182 clemens.bundschuh@LBBW.de antje.e.laschewski@LBBW.de

+49 711 127-73574 martin.siegert@LBBW.de

thomas.meissner@LBBW.de Frank Klumpp, CFA Martin Dresp Dr. Katja Müller

Equity Strategy, Asset Allocation, Uwe Streich Corporate Developments Corporate/Retail Developments

Commodities Equity Strategy +49 711 127-48938 +49 711 127-42106

+49 711 127-75894 +49 711 127-74062 martin.dresp@LBBW.de katja.mueller@LBBW.de

frank.klumpp@LBBW.de uwe.streich@LBBW.de

Martin Güth

Michael Köhler, CEFA Elmar Völker Corporate/Retail Developments

Credit Strategy, Corporates Rates Strategy +49 711 127-79603

+49 711 127-42664 +49 711 127-76369 martin.gueth@LBBW.de

michael.koehler@LBBW.de elmar.voelker@LBBW.de

Matthias Krieger Dr. Guido Zimmermann

China, Japan, EM Economics

+49 711 127-73036 +49 711 127-71640

matthias.kieger@LBBW.de guido.zimmermann@LBBW.de

Dr. Jens-Oliver Niklasch

Deutschland, Euroraum, EZB

+49 711 127-76371

jens-oliver.niklasch@LBBW.de

Research- und Analyseservices Bloomberg: LBBK

+49 711 127-76450 https://twitter.com/LBBW_Research

LBBW_Analyseservices@LBBW.de

https://www.lbbw-markets.de

#RELEASE_DATE# #PDFRELEASE_DATE#

06.11.2018 41Sie können auch lesen