Konjunkturmonitor Rheinland-Pfalz - Konjunkturdynamik schwenkt auf niedrigeren Wachstumspfad ein - Die LBBW

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

15.02.2019 Dr. Guido Zimmermann, Senior Economist Konjunkturmonitor Rheinland-Pfalz Konjunkturdynamik schwenkt auf niedrigeren Wachstumspfad ein.

Konjunkturdynamik schwenkt auf niedrigeren

Wachstumspfad ein.

LBBW BIP-Wachstumsprognosen (in %) für Rheinland-Pfalz und Deutschland.

• Zwar war das Wachstum von Rheinland-Pfalz im 1.

4,0% Halbjahr 2018 noch am höchsten in allen

Bundesländern. Aufgrund der strukturellen

3,5% Schwächen war dieser Spitzenplatz aber

erwartungsgemäß nicht zu halten.

3,0%

• Für 2019 erwarten wir vor dem Hintergrund der

gesamtdeutschen Konjunkturabschwächung eine

2,5%

Wachstumsrate für das reale BIP von

durchschnittlich 1,3% (Deutschland: 1,4%), für 2020

2,0%

von nur noch 0,8% (0,9%).

1,5% • Angesichts der derzeitigen immensen Unsicherheiten

bei der Prognose ist unser Risikoszenario, dass es

1,0% schlechter laufen könnte, mit 30% angesetzt.

• Derweil schreitet die Tertiarisierung auch der Industrie

0,5% von Rheinland-Pfalz voran. Digitale

Dienstleistungsservices spielen eine immer wichtigere

0,0% Rolle in der Umsatzgenerierung der Industrie. Wir

2011 2012 2013 2014 2015 2016 2017 (F)2018 (F)2019 (F)2020 (F)2021 (F)2022 (F)

präsentieren daher Vorschläge, wie die Politik

BIP (Y/Y) Rheinland-Pfalz BIP (Y/Y) Deutschland diesen wichtigen Tertiarisierungstrend unterstützen

kann.

Quelle: Refinitiv, LBBW Research

15.02.2019 Konjunkturmonitor Rheinland-Pfalz 2

Wachstumsranking 2019 der Bundesländer.

LBBW BIP-Wachstumsprognosen (in %) für ausgewählte Bundesländer.

Bayern

Baden-Württemberg

Thüringen

Sachsen

Deutschland

Ostdeutschland (ohne Berlin)

Hamburg

Rheinland-Pfalz

Niedersachsen

Hessen

Sachsen-Anhalt

NRW

0 0,2 0,4 0,6 0,8 1 1,2 1,4 1,6 1,8 2

Quelle: Refinitiv, LBBW Research

15.02.2019 Konjunkturmonitor Rheinland-Pfalz 3

15.02.2019 Konjunkturdynamik lässt nach.

Deutschland: Geschäftsklima sendet Abschwungsignale

ifo Geschäftsklima: Lage und Erwartungen

Index-Werte

• Der Geschäftsklima-Index für

20 Deutschland des ifo Instituts

Aufschwung Boom hat auch im Januar

Start:

nachgegeben. Mit 99,1 nach

Jan. 2014 zuvor 100 Zählern hat er den

15

tiefsten Stand seit Februar

2016 erreicht.

10

• Die Konstellation aus guter

Erwartungen

Lage, aber deutlich sinkenden

Erwartungen ist ein

5 Abschwungsignal. Die

Wachstumsrate der Industrie

dürfte sich auch 2019

0 verlangsamen.

• Allerdings liegt die

-5 Konstellation von Lage und

aktuell: Jan. 2019 Erwartungen bislang nicht im

Rezessionsbereich.

Rezession Abschwung

-10

-10 0 10 20 30 40 50 60

Lage

Quelle: Refinitiv, LBBW Research

15.02.2019 Konjunkturmonitor Rheinland-Pfalz 5

Deutsche Industriekonjunktur in Gefahr?

Auftragseingang und Industrieproduktion

115 • Für eine sich ausbreitende

Schwäche der Industrie

sprechen auch die „harten

Fakten“. Seit geraumer Zeit

110 fallen der Index der Industrie-

produktion (ohne Energie und

Bau) sowie der Auftrags-

eingang.

105

• Allerdings vergleicht sich der

Rückgang mit einem sehr

guten Jahr 2017. Bislang liegt

100 das Niveau von Produktion

und Auftragseingang noch in

der Nähe seines langfristigen

(linearen) Trends. Die

95 Abweichungen vom Trend

nach unten waren auch in der

jüngeren Vergangenheit nicht

geringer.

90

2012 2013 2014 2015 2016 2017 2018

Auftragseingang Industrieproduktion

Linear (Auftragseingang) Linear (Industrieproduktion)

Quelle: Refinitiv, LBBW Research

15.02.2019 Konjunkturmonitor Rheinland-Pfalz 6

Konjunkturdynamik in Rheinland-Pfalz noch expansiv, aber abschwächend. IHK Koblenz Konjunkturklimaindikator • Zum Winter 2018/19 zeigt sich die Wirtschaft im IHK-Bezirk Koblenz auch bei den vielfältigen Risiken im internationalen Umfeld weiterhin in einer guten gesamtwirtschaftlichen Verfassung. Damit bewegt sich der IHK-Konjunkturklimaindikator, als zusammenfassender Wert der aktuellen und zukünftigen Geschäftslage, trotz eines Punkteverlusts auf derzeit 123 Punkte (Vorumfrage: 126 Punkte) weiter deutlich im expansiven Bereich. Auch die Lagebeurteilung korrigiert sich um vier Prozentpunkte nach unten, verbleibt aber mit aktuell 41 Prozentpunkten (Herbst 2018: 45 Prozentpunkte) weiter deutlich positiv. • Mit Blick auf die weitere Geschäftsentwicklung in den kommenden 12 Monaten ist vorerst keine anziehende Aufwärtsbewegung zu erwarten. Der Saldo der Geschäftserwartungen fällt mit sechs Prozentpunkten (Vorumfrage: neun Prozentpunkte) nahezu unverändert leicht oberhalb des neutralen Schwellenwertes von null aus. Quelle: IHK Koblenz. 15.02.2019 Konjunkturmonitor Rheinland-Pfalz 7

Zurückhaltung bei Investitionen und Beschäftigung.

Wachstumsindikatoren der Gesamtwirtschaft

• Trotz des anhaltend positiven

wirtschaftlichen Umfelds schlagen sich

wachsende Verunsicherungen in den

Investitionsneigungen der Unternehmen im

IHK-Bezirk Koblenz nieder. Konkret fällt der

entsprechende Saldenwert von 22 auf 14

Prozentpunkte. Damit planen lediglich 28

Prozent der Unternehmen ihr Investitionsbudget

in den kommenden 12 Monaten steigern zu

wollen.

• Auch hinsichtlich der Beschäftigungsabsichten

zeigt sich gegenüber der Vorumfrage eine

abnehmende Tendenz. Die

Einstellungsbereitschaft nimmt per Saldo um

sechs Prozentpunkte auf acht Prozentpunkte ab

(Herbst 2018: 14 Prozentpunkte). Damit hegen

branchenübergreifend insgesamt 90 Prozent

der Unternehmen konstante bis steigende

Beschäftigungspläne, während zehn Prozent

einen Personalabbau ins Auge fassen.

• Damit bleibt weiterhin die starke

Binnenkonjunktur – getragen durch

Beschäftigungsrekorden und guten

Einkommensentwicklungen - eine wesentliche

Stütze der heimischen Wirtschaft.

Quelle: IHK Koblenz.

15.02.2019 Konjunkturmonitor Rheinland-Pfalz 8Sorgen um wirtschaftspolitische Rahmenbedingungen

nehmen zu, Fachkräftemangel aber weiter Risiko Nr. 1.

Risiken für die wirtschaftliche Entwicklung der Unternehmen, Anteil der Antworten der

befragten Unternehmen in %.

Wechselkurse

Finanzierung

Auslandsabsatz

Energie- u. Rohstoffpreise

Arbeitskosten

Inlandsabsatz

Wirtschaftspolit. Rahmenbedingungen

Fachkräftemangel

0 10 20 30 40 50 60 70

Quelle: IHK Koblenz, LBBW Research.

15.02.2019 Konjunkturmonitor Rheinland-Pfalz 9Der demographische Wandel ist nicht morgen, sondern

schon heute sichtbar.

• Bis 2040 geht nach Berechnungen des Statist.

Landesamt RP die Bevölkerungszahl in den

Bevölkerung 2017–2070 in Mio, nach Szenarien. kreisfreien Städten um 4 300 Personen auf 1,06

Millionen Einwohnerinnen und Einwohner

zurück (–0,4 Prozent). In den Landkreisen sinkt

sie deutlich stärker um 101 300 Personen auf

2,91 Millionen Einwohnerinnen und Einwohner

(–3,4 Prozent).

• Mittelfristig verzeichnen fünf kreisfreie Städte

einen Einwohnerzuwachs, die übrigen sieben

müssen teilweise große Einbußen hinnehmen.

In 19 Landkreisen nimmt die Bevölkerung

bereits mittelfristig ab, allerdings in

unterschiedlichem Ausmaß. Fünf Landkreise

verzeichnen noch einen Einwohnerzuwachs.

• Unter den kreisfreien Städten wachsen

Ludwigshafen (+4,6 Prozent) und Worms

(+1,7 Prozent) bis 2040 am stärksten. Bei

den Landkreisen verzeichnen der Rhein-

Pfalz-Kreis (+2,9 Prozent), Mainz-Bingen

(+2,9 Prozent) und Trier-Saarburg (+2,1

Prozent) die größten Zuwächse.

• Bevölkerungsrückgänge von 10 Prozent und

mehr bis 2040 müssen die kreisfreie Stadt

Pirmasens (–12 Prozent) sowie die

Landkreise Birkenfeld (–12 Prozent), Kusel

(–11 Prozent) und Südwestpfalz (–10

Prozent) hinnehmen.

• Im Jahr 2070 werden in allen kreisfreien

Städten und Landkreisen weniger Menschen

Quelle: Statistisches Landesamt Rheinland-Pfalz. leben als heute.

15.02.2019 Konjunkturmonitor Rheinland-Pfalz 1015.02.2019 Harter Brexit. Welche Branchen wären betroffen?

Großbritannien viertwichtigstes Exportland.

Handelsstreit mit Brexit dürfte belasten.

Anteil ausgewählter Länder 2017 am Export von Rheinland-Pfalz in %.

Sonstige Länder

China

Österreich

Polen

Belgien

Spanien

Italien

Großbritannien

Niederlande

USA

Frankreich

0 5 10 15 20 25 30 35 40 45

Quelle: KfW.

15.02.2019 Konjunkturmonitor Rheinland-Pfalz 12Brexit-Chaos: Unsere LBBW-Wahrscheinlichkeitseinstufung

Abstimmung im Unterhaus voraussichtlich am 27.

Februar

Mögliche Endergebnisse nach etwaigen

Zwischenschritten (Referendum, Neuwahlen)

Ein geändertes

Hard Brexit Norwegen Plus Rücktritt vom

Austrittsabkommen findet

Brexit

Zustimmung in UK und EU

35% 5% 35% 25%

Quelle: LBBW Research

15.02.2019 Konjunkturmonitor Rheinland-Pfalz 13Lieferketten / Regulatorik und die Bedeutung von UK als

Absatzmarkt bestimmen die Betroffenheit der Sektoren

Brexit-Auswirkungen auf unterschiedliche Branchen

• Angesichts vielfacher Verflechtungen würde

ein ungeordneter Brexit zahlreiche

Unternehmen mit einer Vielzahl

unterschiedlichster Problemfelder

konfrontieren.

hoch

Automobil

• Anhand zweier Dimensionen (Absatzmarkt,

Einfluss auf Lieferketten (inkl. Zölle) und

Regulatorik) haben wir die möglichen

Bedeutung als Absatzmarkt

Auswirkungen eines harten Brexit auf

einzelne Branchen beurteilt.

Telekommunikation Pharma • Aufgrund der Bedeutung des UK-Marktes

mittel

Medien Industrie Chemie würde vor allem der Automobilsektor

Handel Konsumgüter leiden. In der Chemie- und Pharmabranche

könnten die Lieferketten in Mitleidenschaft

gezogen werden.

Technologie • Zahlreiche Unternehmen haben sich intensiv

Versorger auf den Brexit vorbereitet (z.B. durch

niedrig

Bau Transport/Logistik Aerospace Lageraufbau). In Summe halten wir mögliche

Öl/Gas negative Effekte insbesondere auf längere

Sicht für überschaubar.

Rohstoffe

• In Einzelfällen könnten Anpassungs-

niedrig mittel hoch maßnahmen wie bspw. Standort-

verlagerungen oder die Umstellung von

Bedeutung von Zöllen, Lieferketten, Regulatorik

Lieferketten notwendig werden.

Quelle: LBBW Research

15.02.2019 Konjunkturmonitor Rheinland-Pfalz 14PSA und BMW mit höchstem Absatzanteil in UK besonders betroffen

Dazu kommt eine Lieferkette mit 50% Komponenten aus EU

Absatzanteil der Automobilhersteller in UK

(2018)

12% • Großbritannien ist mit rund 2,4 Mio. Automobilen p.a. der

zweitgrößte europäische Automobilmarkt (D: rd. 3,5 Mio. Einheiten).

10,2% • Von Januar-September 2018 wurden Autos im Wert von rund 29,8

10% 9,7% Mrd. EUR aus der EU nach Großbritannien importiert. Im Gegenzug

wurden Fahrzeuge für rund 12,8 Mrd. EUR exportiert.

• Die größte lokale Fahrzeugproduktion hat Jaguar/Land Rover (Tata

7,8%

8% Group) mit rund 470 Tsd. Einheiten in 2018 gefolgt von

6,7%

Renault/Nissan (rd. 450 Tsd.), BMW (Mini und Rolls-Royce rd. 240

Tsd.) und PSA (mit Opel bzw. Vauxhall rd. 140 Tsd).

6% • Rund 50% der Komponenten für in UK produzierte Fahrzeuge

5,2%

werden aus der EU importiert.

• Wichtig für die Automobilunternehmen wird die künftige

4% Ausgestaltung der Handelsbeziehungen sein. Zölle könnten die

Kosten der Fahrzeuge erheblich erhöhen und damit den Absatz

2,5%

bremsen. Zusätzlich sind steigende Logistikkosten durch zusätzliche

2% Zollabfertigungen zu erwarten.

1,4%

• Die Unternehmen haben sich bereits auf erschwerte Handels-

/Produktionsbedingungen vorbereitet. Bspw. hat BMW die Bestände

0% kritischer Teile erhöht und sich Luftfrachtkontingente gesichert.

FCA

PSA

Ford

VW

BMW

Renault

Daimler

Zusätzlich sind vorgezogene Wartungsphasen im April 2019 geplant.

• Die Effekte eines Hard Brexit wären erheblich, angesichts der

globalen Aufstellung dürften sich die Hersteller mittels

möglicher Produktionsverlagerungen und Preisanpassungen

Quellen: LMC Automotive (01/19), LBBW Research auf die neuen Rahmenbedingungen einstellen.

15.02.2019 Konjunkturmonitor Rheinland-Pfalz 15Wichtiger Handelspartner für Chemie- und Pharmaprodukte

Im- und Exporte (Mrd. EUR, 2017)

NL 17,4 20,0

• Großbritannien ist für die chemisch-pharmazeutische Industrie in

Deutschland ein wichtiger Handelspartner. Das Exportvolumen belief

sich 2017 auf 11,2 Mrd. EUR (5,8% der dt. Chemieexporte). Die

USA 20,6 13,1

Importe aus UK lagen bei 6,5 Mrd. EUR (4,8% der Chemieimporte).

CH 11,7 15,5 • Laut einer VCI-Schätzung lag das Exportvolumen 2018 bei 10,2 Mrd.

EUR, die Importe bei 5,8 Mrd. EUR. Seit 2015 gingen die Exporte

F 13,5 10,0

um etwa 3 Mrd. EUR zurück, die Importe blieben weitgehend stabil.

• Je nach Gestaltung der zukünftigen Beziehungen zwischen der EU

B 9,4 12,7 und UK sind beispielsweise Belastungen durch Zölle (lt. VCI-

Schätzung 200 Mio. EUR p.a.) oder das Auseinanderlaufen der

I 10,6 7,3 branchenspezifischen regulatorischen Anforderungen denkbar.

• Aufgrund der in Europa weitgehend harmonisierten Gesetzgebung

UK 11,2 6,5 für Chemieprodukte/Arzneimittel könnten in UK registrierte Produkte

eventuell nicht mehr in der EU verkauft werden, was entsprechend

CN 8,5 4,8 negative Auswirkungen auf die Lieferketten hätte.

• Laut einer früheren Berechnung des europäischen Branchenver-

PL 7,7 3,1 bandes Cefic und des britischen Chemieverbandes CIA könnte ein

durchschnittlicher Importzoll von 3-4 % für die Branche insgesamt zu

E 6,5 3,3 Mehrkosten von 1,5 Mrd. EUR p.a. führen.

Exporte in Mrd. EUR • Ein ungeordneter Brexit ohne Übergangslösungen könnte

IRL 2,3 7,1

Importe in Mrd. EUR zumindest kurzfristig erhebliche negative Auswirkungen für die

Chemie- und Pharmakonzerne haben.

Quellen: Destatis, VCI, LBBW Research

15.02.2019 Konjunkturmonitor Rheinland-Pfalz 16Deutsche Logistikunternehmen eher weniger betroffen

Die zehn größten Unternehmen der deutschen Kontraktlogistik

Supply Chain-Logistikumsatz in Deutschland in Mio. EUR

• Die Speditions- und Logistikbranche ist mit einer geschätzten

Gesamtgröße von mehr als 90 Mrd. GBP ein wesentlicher

Bestandteil der britischen Wirtschaft. Die Logistikbranche

Panalpina Welttransport beschäftigt einen von zwölf Beschäftigten des Vereinigten

(Deutschland) GmbH Königreichs. Vor allem für die britischen Logistikanbieter dürften

DPD Deutschland GmbH die Folgen eines harten Brexit spürbar werden.

• Aus Sicht der deutschen Logistikbranche dürften die negativen

Hermes Europe GmbH Folgen allerdings selbst im Falle eines harten Brexit

United Parcel Service überschaubar bleiben, denn Großbritannien allein spielt für die

Deutschland Inc. & Co. OHG meisten deutschen Logistikanbieter lediglich eine relativ

Volkswagen Konzernlogistik bescheidene Rolle.

GmbH & Co. OHG • In der Luftfahrt dürften vor allem diejenigen Airlines, die von der

Rhenus SE & Co. KG britischen Kundschaft abhängig sind (z.B. IAG, Ryanair,

easyJet), von einem harten Brexit belastet werden. Für

Kuehne + Nagel (AG & Co.) Lufthansa ist die Bedeutung des britischen Marktes dagegen

KG überschaubar.

Dachser SE • Die Effekte eines Hard Brexit wären angesichts der globalen

Aufstellung der großen deutschen Logistikunternehmen

Deutsche Bahn AG u.E. verkraftbar.

Deutsche Post DHL (Group)

- 4.000 8.000 12.000

Quellen: Fraunhofer SCS, LBBW Research

15.02.2019 Konjunkturmonitor Rheinland-Pfalz 17Industrie und Maschinenbau: Lokale Produktion mindert

das Risiko, mittelfristig Rückzug möglich

Deutsche Maschinenexporte nach UK

Anteil der Fachzweige in % der Gesamtexporte

• Großbritannien importierte 2017 Maschinen im Gesamtwert von

Fördertechnik 9,4 26,4 Mrd. EUR. Größter Teillieferant war Deutschland, gefolgt

von den USA mit 2,3 Mrd. EUR. Insgesamt wurden 2017

Landtechnik 8,7

Maschinen im Gegenwert von 7,3 Mrd. EUR von Deutschland

nach Großbritannien exportiert. Die Exporte stagnierten seit

Allgemeine Lufttechnik 2015.

8,5

• Die Landtechnik hat den zweithöchsten Ausfuhranteil nach

Antriebstechnik 7,3 Großbritannien. Vor allem bei großen Landmaschinen gibt es

ebenso wie bei der Fördertechnik keine nennenswerten

Baumaschinen und

5,7 britischen Produktionsstandorte.

Baustoffanlagen

• Für Airbus entstehen im Fall eines ungeordneten Brexit Risiken

Armaturen 5,2 in der bereits angespannten Zulieferkette im zivilen Flugzeugbau.

Hauptprodukt sind insbesondere die in Wales für alle zivilen

Nahrungsmitt.- u. Verpackungsm. 5,2 Flugzeugmodelle gefertigten Tragflächen. Dadurch könnte es zu

temporären Unterbrechungen in der Flugzeugendmontage (EU,

Werkzeugmaschinen 4,4 China und USA) kommen. Diesem Risiko soll mit dem situativen

Aufbau von Sicherheitspuffern bei Airbus selbst und bei

Fluidtechnik 3,4 Zulieferern begegnet werden.

Kompress. Druckluft-, • CEO Kaeser, Siemens: „Wir haben in Großbritannien fast 15 000

3,4

Vakuumtechn. Mitarbeiter in 15 Fabriken. Damit decken wir die lokale

Verfahrenstechn. Ma. u. App. 3,2 Nachfrage vorwiegend vor Ort ab. Grenzüberschreitende

Transaktionen von Gütern und Dienstleistungen spielen bei uns

eine untergeordnete Rolle.“

Quellen: VDMA 2017, LBBW Research

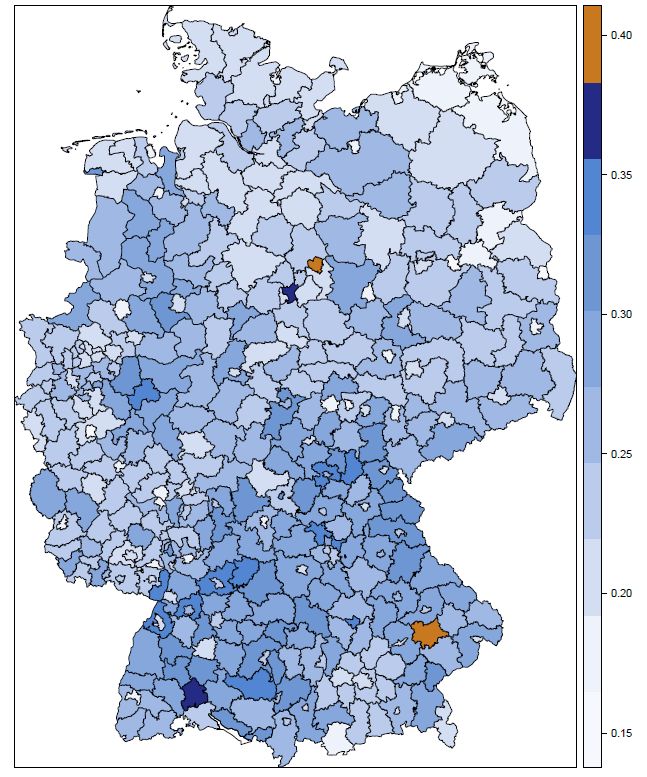

15.02.2019 Konjunkturmonitor Rheinland-Pfalz 18Rheinland-Pfalz wäre wenig durch harten Brexit betroffen. Anteil betroffener Beschäftigten an Gesamtanzahl Beschäftigter in % in den einzelnen Regionen. Quelle: IW Halle. 15.02.2019 Konjunkturmonitor Rheinland-Pfalz 19

15.02.2019 Politik muss Tertiarisierung der Wirtschaft fördernd begleiten.

Die Tertiarisierung der Industrie schreitet voran. • Grundsätzlich lässt sich für Gesamtdeutschland feststellen, dass die Dienstleistungsaktivitäten in der Industrie sich in den letzten 15 Jahren merklich verändert haben und tatsächlich eine Dynamik mit unterschiedlichen Entwicklungen festzustellen ist. Insbesondere ist festzuhalten, dass die kleinen Betriebe bei Dienstleistungsumsätzen in den letzten 15 Jahren ihre ursprüngliche Position als Vorreiter zu Beginn der 2000er Jahre nicht in diesem Maße halten konnte. Ein weiterer Grund für den Rückgang der Dienstleistungsanteile in der Industrie insgesamt liegt auch darin begründet, dass der Anteil der Betriebe ohne jegliche Umsatzanteile in den letzten 15 Jahren deutlich angewachsen ist. • Der Trend der Tertiarisierung der Industrie scheint somit gegenüber dem vorherigen Jahrhundert eine neue Phase erreicht zu haben, die sich durch neue Unternehmensstrategien, einen sich verändernden Wettbewerb und die zunehmende Verknüpfung von Produkten und Dienstleistungen auszeichnet. • Dieser Wandel manifestiert sich beispielsweise in unternehmensstrategischen Veränderungen, aber auch durch eine aufkommende Polarisierung des Dienstleistungsgeschäfts unter Industriebetrieben. Die Tertiarisierung der Industrie ist daher nicht länger mit einer reinen Dienstleistungszunahme gleichzusetzen, sondern vielmehr mit einer diversifizierten Entwicklung im immateriellen Wertschöpfungsbereich, die durch weitere Einflüsse, wie beispielsweise die Digitalisierung, determiniert wird. • Die meisten Regionen Deutschland sind hinsichtlich der Digitalisierung von Dienstleistungsangeboten und bei der hybriden Wertschöpfung uneinheitlich aufgestellt. Der Westen – zu dem Rheinland-Pfalz zählt – ist hier aber zweimal mit der ersten Position noch besser aufgestellt. Insgesamt schneidet damit das Gebiet im Südwesten Deutschlands (Westen und BW) hinsichtlich der Digitalisierung von Dienstleistungsangeboten sowie bei der hybriden Wertschöpfung am besten ab. Inwieweit Rheinland-Pfalz hier konkret gut aufgestellt ist oder nicht, kann leider aufgrund des hohen Aggregationsgrads der Studie des ZEW nicht gesagt werden. • Insgesamt bewegen sich die Unternehmen Deutschlands in sehr unterschiedlicher Geschwindigkeit und Intensität in Richtung Wirtschaft 4.0. Dementsprechend zeigen sich auch an der Schnittstelle von Industrie und Dienstleistungsbereich unterschiedliche Qualitäten der Verknüpfung und Verflechtung der beiden Bereiche. Der „ambivalente Charakter der Digitalisierung“ eröffnet also einerseits Chancen, neue Geschäftsfelder zu erschließen, andererseits erhöht er den Konkurrenz- und An-passungsdruck insofern neue Kompetenzen aufgebaut sowie Fertigungs- und Serviceprozesse reorganisiert und angepasst werden müssen. Grundsätzlich gilt es also, die stark an Bedeutung gewinnenden unternehmensbezogenen und darunter speziell die industrienahen Dienstleistungen wirtschaftspolitisch hinreichend zu berücksichtigen. Quelle: ZEW. 15.02.2019 Konjunkturmonitor Rheinland-Pfalz 21

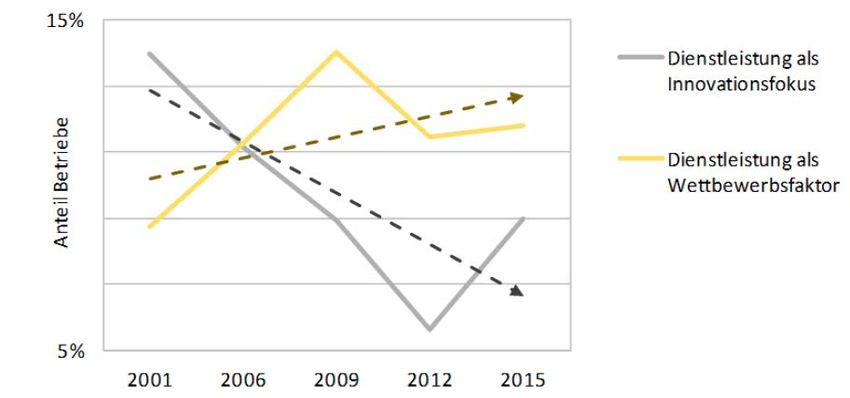

Strategische Bedeutung von Dienstleistungsangeboten im

Verarbeitenden Gewerbe nimmt zu.

Entwicklung der strategischen Bedeutung von Dienstleistungsangeboten im Ver-

arbeitenden Gewerbe im gesamten Bundesgebiet (2001-2015).

• Abgebildet ist der Anteil der Betriebe, die neue

Dienstleistungen als wichtigstes Innovationsfeld beurteilen

(Dienstleistung als Innovationsfokus), sowie der Anteil der

Betriebe, die Dienstleistungen als primären oder

sekundären Wettbewerbsfaktor ansehen (Dienstleistung

als Wettbewerbsfaktor).

• Wie sich zeigt, sind hier zwei völlig gegenläufige

Entwicklungen festzustellen. Während

Dienstleistungsangebote bei Industriebetrieben in den

letzten Jahren immer stärker aus dem Innovationsfokus

gerückt sind, haben sie jedoch als Wettbewerbsfaktor

deutlich an Bedeutung gewonnen.

• Aus den Ergebnissen zur Entwicklung des

Dienstleistungssets und der strategischen Wertigkeit von

Dienstleistungen im Industriesektor lässt sich

schlussfolgern, dass in den letzten 15 Jahren ein

unternehmensstrategischer Wandel beim

Servicegeschäft von Industriebetrieben stattgefunden

hat.

• Das Servicegeschäft hat sich mehrheitlich weg vom

Innovationsfokus und hin zum Wettbewerbsfaktor ge-

wandelt. Ebenfalls lässt sich die Vermutung anstellen,

dass der Trend bei Industriebetrieben hin zu einer

Fokussierung auf einfachere Services geht.

Quelle: ZEW.

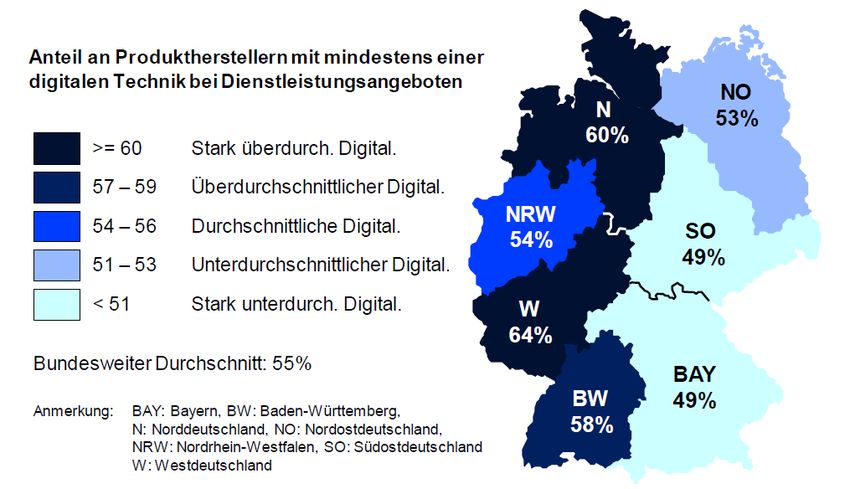

15.02.2019 Konjunkturmonitor Rheinland-Pfalz 22RP wohl mit nicht geringem Digitalisierungsgrad der

Dienstleistungsangebote der Industrie.

Digitalisierungsgrad von Dienstleistungsangeboten in der Industrie im gesamten

Bundesgebiet nach Regionen, 2015, Rheinland-Pfalz wird hier zu Region „Westen“ gezählt.

• Rheinland-Pfalz gehört

zwar zusammen mit

Hessen und dem

Saarland in der Studie

des ZEW zu der Region

„Westen“, die den

höchsten

Digitalisierungsgrad der

Dienstleistungsangebote

der Industrie aufweist.

• Allerdings kann aus

diesem aggregierten

Wert nicht auf eine gute

Performance von

Rheinland-Pfalz

geschlossen werden, da

es gut sein kann, dass

Hessen hier für die

Region „Westen“ der

Treiber des guten

Ergebnisses ist.

Quelle: ZEW.

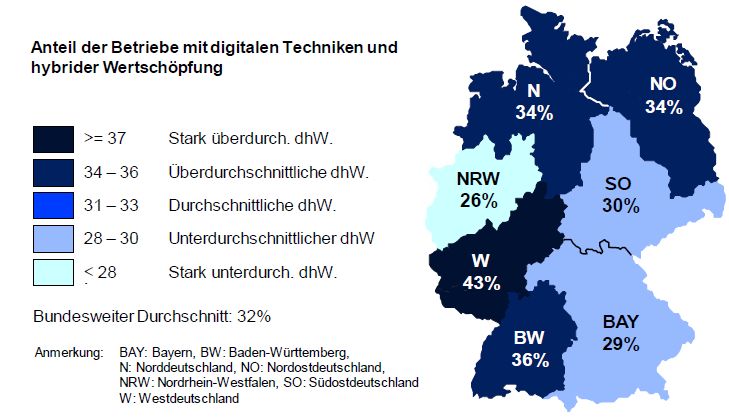

15.02.2019 Konjunkturmonitor Rheinland-Pfalz 23Rheinland-Pfalz gehört zur starken Region „Westen“ mit

vielen hybriden Wertschöpfungskonzepten in der Industrie.

Grad der digitalisierten hybriden Wertschöpfung (Betreibermodelle, Verfügbarkeitsgarantien,

Miet-, Leasing- Sharingkonzepte) im Bundesgebiet nach Regionen, 2015, Rheinland-Pfalz wird hier

zu Region „Westen“ gezählt.

• Rheinland-Pfalz gehört

zwar zusammen mit

Hessen und dem

Saarland in der Studie

des ZEW zu der Region

„Westen“, die den

höchsten

Digitalisierungsgrad der

Dienstleistungsangebote

der Industrie aufweist.

• Allerdings kann aus

diesem aggregierten

Wert nicht auf eine gute

Performance von

Rheinland-Pfalz

geschlossen werden, da

es gut sein kann, dass

Hessen hier für die

Region „Westen“ der

Treiber des guten

Ergebnisses ist.

Quelle: ZEW.

15.02.2019 Konjunkturmonitor Rheinland-Pfalz 24Wie kann das Land die Tertiarisierung der Industrie fördern? Ausgewählte Vorschläge zur Förderung der Tertiarisierung der Industrie Rheinland-Pfalz‘. • Fortführung von Maßnahmen, um KMU über Herausforderungen und Chancen beim Zugang zu Plattformen zu informieren. • Wissens- und Methodentransfer weiter stärken. • Forschungsaktivitäten mit Fragestellungen zur Data Analytics und zur Prozesssicherheit sowie zur Plattformökonomie und damit einhergehenden strukturellen Veränderungen stärken. • Dienstleistungsorientierung im Fertigungs- und Innovationsbereich stärken und fördern. • Einführung einer steuerlichen Förderung von Forschung und Entwicklung an der Schnittstelle Industrie-Dienstleistung in Deutschland. • Neue Spitzentechnologien mit Dienstleistungspotential fördern. • Innovative Qualifizierungsformate und praxisorientierte Lernumgebungen für Dienstleister im Hinblick auf die Entwicklung datenbasierter Services (Smart Services und digitale Geschäftsprozesse) bereitstellen. • Den flächendeckenden Ausbau des digitalen Daten-netzes (Glasfasernetz, 5G-Netzwerke) vorantreiben. Quelle: ZEW. 15.02.2019 Konjunkturmonitor Rheinland-Pfalz 25

Disclaimer

Aufsichtsbehörden der LBBW: Europäische Zentralbank (EZB), Sonnemannstraße 22, 60314 Frankfurt am Main und Bundesanstalt für

Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Str. 108, 53117 Bonn / Marie-Curie-Str. 24-28, 60439 Frankfurt.

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und

Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum

Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche

Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere

Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.

Diese Publikation wird von der LBBW nicht an Personen in den USA vertrieben und die LBBW beabsichtigt nicht, Personen in den USA

anzusprechen.

Wir behalten uns vor, unsere hier geäußerte Meinung jederzeit und ohne Vorankündigung zu ändern. Wir behalten uns des Weiteren vor,

ohne weitere Vorankündigung Aktualisierungen dieser Information nicht vorzunehmen oder völlig einzustellen.

Die in dieser Ausarbeitung abgebildeten oder beschriebenen früheren Wertentwicklungen, Simulationen oder Prognosen stellen keinen verlässlichen

Indikator für die künftige Wertentwicklung dar.

Die Entgegennahme von Research Dienstleistungen durch ein Wertpapierdienstleistungsunternehmen kann aufsichtsrechtlich als Zuwendung

qualifiziert werden. In diesen Fällen geht die LBBW davon aus, dass die Zuwendung dazu bestimmt ist, die Qualität der jeweiligen Dienstleistung für

den Kunden des Zuwendungsempfängers zu verbessern.

Mitteilung zum Urheberrecht: © 2014, Moody’s Analytics, Inc., Lizenzgeber und Konzerngesellschaften ("Moody’s"). Alle Rechte vorbehalten. Ratings

und sonstige Informationen von Moody’s ("Moody’s-Informationen") sind Eigentum von Moody’s und/oder dessen Lizenzgebern und urheberrechtlich

oder durch sonstige geistige Eigentumsrechte geschützt. Der Vertriebshändler erhält die Moody’s-Informationen von Moody’s in Lizenz. Es ist

niemandem gestattet, Moody’s-Informationen ohne vorherige schriftliche Zustimmung von Moody’s ganz oder teilweise, in welcher Form oder Weise

oder mit welchen Methoden auch immer, zu kopieren oder anderweitig zu reproduzieren, neu zu verpacken, weiterzuleiten, zu übertragen zu

verbreiten, zu vertreiben oder weiterzuverkaufen oder zur späteren Nutzung für einen solchen Zweck zu speichern. Moody’s® ist ein eingetragenes

Warenzeichen.

Datum der Veröffentlichung: 14.02.2019

#RELEASE_DATE# #PDFRELEASE_DATE#

15.02.2019 Konjunkturmonitor Rheinland-Pfalz 26Sie können auch lesen