LBBW Macro Research Kommt mit der Pandemie nun die nächste Emerging Markets-Krise? - Die LBBW

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

11.05.2020 Uwe Burkert, Chefvolkswirt und Leiter LBBW Research

Autor: Matthias Krieger, Senior Economist

LBBW Macro Research

Kommt mit der Pandemie nun die nächste Emerging Markets-Krise?

Agenda 01 Einleitung und Fazit Seite 02 02 Schwellenländer: Wer ist in einer schweren Krise (Default-) gefährdet? Seite 06 03 Steht uns eine Emerging Markets-Krise ins Haus? Seite 15 04 Wie geht es konjunkturell weiter? Seite 24 05 Sind auf Hartwährungen lautende EM-Sovereigns attraktiv? Seite 29 06 Disclaimer Seite 32 11.05.2020 Kommt mit der Pandemie nun die nächste Emerging Markets-Krise? 2

Einleitung

Schwellenländer im Sog der weltwirtschaftlichen Abwärtsspirale

Netto-Abfluss von Portfolioinvestitionen aus Emerging Markets: • Nachdem die Covid-19-Krise, von China ausgehend,

Laut IIF rund 83 Mrd. USD im März 2020 nahezu alle Industriestaaten mit voller Wucht erfasst hat,

wurden zuletzt auch immer mehr zuvor eher peripher

betroffene Schwellenländer in Mitleidenschaft gezogen.

• Indien verhängte landesweite Beschränkungen, was zur

Folge hat, dass die Pandemie nun auch das Wirtschafts-

leben des Subkontinents zunehmend beeinträchtigt. Einige

ASEAN-Staaten kämpfen noch immer mit steigenden

Infektionszahlen, ebenso Schwellenländer in anderen

Regionen, z.B. die Türkei, Südafrika und Brasilien.

• Viele Emerging Markets leiden nun zudem unter einem

Rückgang der Rohstoffpreise im Allgemeinen und einem

Rückgang der Ölpreise im Besonderen.

• Beunruhigend auch der „Sudden Stop“: Im März flossen

laut IIF netto 83 Mrd. USD aus den EM ab. Immerhin: Im

April flossen dann netto schon wieder 17 Mrd. USD zu.

• Wie werden sich die Schwellenländer in dieser Situation

schlagen? Ist nun mit einem Flächenbrand zu rechnen, bei

dem wie in der „Asienkrise“ 1997-99 nun ein Dominostein

nach dem anderen umfällt?

11.05.2020 Kommt mit der Pandemie nun die nächste Emerging Markets-Krise? 3

Fazit (1) „Et hat noch immer jot jejange, …“ • Wie es weitergehen wird, hängt im Wesentlichen vom Fortgang der Pandemie ab. In unserem Hauptszenario setzen wir voraus, dass diese ab der zweiten Hälfte dieses Jahres in den für die Weltwirtschaft wich- tigsten Staaten ein gutes Stück weit unter Kontrolle gebracht sein wird. Hierunter verstehen wir aktuell, dass trotz aller auch weiterhin bestehenden Beschränkungen im persönlichen Umgang doch zumindest die Rückkehr zu einer halbwegs „normalen“ Wirtschaftstätigkeit möglich ist. • China scheint die Pandemie soweit unter Kontrolle gebracht zu haben, dass man dort nun mit „Aufräumarbei- ten“ beginnen konnte. Die Kapazitätsauslastung der chinesischen Wirtschaft steigt, Südkorea folgt und Taiwan verzeichnet bereits eine rege Nachfrage nach Digitaltechnologie z.B. zwecks „kontaktlosen Kommunizierens“. Auch Deutschland, Österreich und die Schweiz sind in eine Lockerungsphase eingetreten. Die Chancen für unser Basis-Szenario stehen derzeit insofern gut. • Setzt sich dieser Trend fort, dürfte die zweite Jahreshälfte 2020 im Unternehmenssektor weltweit zunächst von einer Wiederherstellung der unterbrochenen Zulieferketten geprägt sein, um die Produktion wieder hoch- fahren zu können und Versorgungsengpässe weltweit zu beseitigen. Dies dürfte mit einer zumindest partiellen Wiederbelebung des bis dahin drastisch eingebrochenen Welthandels einhergehen. In Verbindung mit staat- lichen Hilfs- und Konjunkturprogrammen in enormer Höhe und flankiert durch eine ultraexpansive Geldpolitik und weitreichende staatliche Kreditgarantien sollte dann 2021 eine merkliche Erholung in den Industrieländern möglich sein, von der auch die Schwellenländer profitieren sollten. • Die Folgen der kreditfinanzierten staatlichen Stützungsprogramme werden ebenso wie die Neuausrichtung der Global Value Chains dann ein Thema für die Zeit nach Überwindung der Pandemie sein. 11.05.2020 Kommt mit der Pandemie nun die nächste Emerging Markets-Krise? 4

Fazit (2)

„ … aber jeder Jeck ist anders!“

BIP-Wachstum: Entwickelte Länder versus Emerging Markets mit • Die Covid-19 Krise treibt die Weltwirtschaft gerade in eine schwere

IWF-Prognosen 2020/21 in % (Quelle: WEO 14.04.2020) Rezession. Auch die Schwellenländer in ihrer Gesamtheit - bislang

zuverlässige Zugpferde der Weltkonjunktur - werden einen signifi-

8 8

kanten Rückgang ihrer Wirtschaftsleistung verkraften müssen.

6 6 • In der Finanzkrise konnte diese Ländergruppe nicht zuletzt Dank des

damaligen großen Konjunkturpakets Chinas und der dadurch anhal-

4 4 tend robusten Wirtschaftsentwicklung im Reich der Mitte noch ein

leicht positives BIP-Wachstum verbuchen.

2 2

• Da China nun aber selbst zeitweise im Zentrum der Krise stand und

die dortige Wirtschaft erst allmählich wieder Fahrt aufnimmt, fallen

0 0

die stabilisierenden Impulse aus dem Reich der Mitte nun auch deut-

lich verhaltener aus. Denn China wurde selbst zum schwerkranken,

-2 -2

gerade wieder genesenden Patienten in der Covid-19-Krise.

-4 -4 • Für die EM „ex China“ bedeutet dies, eine sich zumindest über das

Jahr 2020 hinziehende Durststrecke überstehen zu müssen. Immer-

-6 -6 hin schätzt der IWF, dass 2021 dann eine kräftige Erholung einsetzt.

• Die Voraussetzungen, um die Krise zu meistern, sehen wir in den

-8

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

-8

meisten EM als gegeben. Von einer „systemischen Krise“ der Emer-

entwickelte Länder: BIP (%) mit IWF-Prognose Schwellenländer: BIP (%) mit IWF-Prognose ging-Markets gehen wir nicht aus. Dies setzt aber voraus, dass die

Pandemie bei ab dem 2. Halbjahr 2020 stetig abnehmender Schärfe

Quelle: Refinitiv Datastream, LBBW Research

auf einen Zeitraum von ein bis maximal zwei Jahren begrenzt bleibt.

• Einige (wenige) Staaten dürften sich gleichwohl deutlich schwerer

tun, auch mit einer eher kurzfristigen aber - wie zu erwarten steht -

Quelle: Refinitiv, IWF, LBBW Research rapiden Verschlechterung der Wachstums- und Finanzierungsbe-

dingungen zurecht zu kommen.

11.05.2020 Kommt mit der Pandemie nun die nächste Emerging Markets-Krise? 5

Agenda 01 Einleitung und Fazit Seite 02 02 Schwellenländer: Wer ist in einer schweren Krise (Default-) gefährdet? Seite 06 03 Steht uns eine Emerging Markets-Krise ins Haus? Seite 15 04 Wie geht es konjunkturell weiter? Seite 24 05 Sind auf Hartwährungen lautende EM-Sovereigns attraktiv? Seite 29 06 Disclaimer Seite 32 11.05.2020 Kommt mit der Pandemie nun die nächste Emerging Markets-Krise? 6

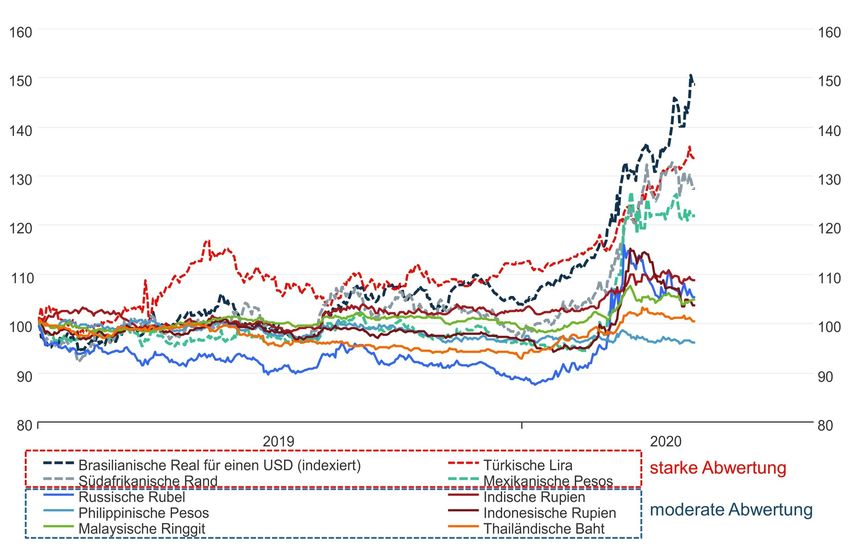

Ausdruck der Krise: Emerging Markets-Währungen unter Druck

Kursentwicklung von EM-Währungen gegenüber dem US-Dollar

Einheiten der EM-Währung für einen USD (indexiert auf 100 per 01.01.2019)

160 160

• Die Covid-19-Krise hat die

Weltwirtschaft in eine Krise

gestürzt. Infolge dessen ha-

150 150

ben ausländische Investoren

massiv Kapital aus Schwellen-

140 140 ländern abgezogen.

• Das IIF registrierte im ersten

130 130 Quartal 2020 den stärksten

Kapitalabfluss seit Beginn der

120 120 Datensammlung.

• Unmittelbarer Ausdruck der

110 110 Krise bzw. des damit einher-

gehenden Kapitalabzugs (sog.

100 100

„Sudden Stop“) sind u.a. zum

USD deutlich abwertende EM-

Währungen.

90 90

• Der Grad der Abwertung ist

allerdings stark länderspe-

80 80

2019 2020 zifisch, d.h. der Markt unter-

scheidet zwischen „gefähr-

Brasilianische Real für einen USD (indexiert) Türkische Lira starke Abwertung

Südafrikanische Rand Mexikanische Pesos deten“ und „weniger ge-

Russische Rubel Indische Rupien fährdeten“ Ländern.

Philippinische Pesos Indonesische Rupien moderate Abwertung

Malaysische Ringgit Thailändische Baht

Quelle: Refinitiv Datastream, LBBW Research

Quelle: Refinitiv, LBBW Research

11.05.2020 Kommt mit der Pandemie nun die nächste Emerging Markets-Krise? 7

Flexible Wechselkurse und hohe FX-Reserven reduzieren das Risiko

Devisenreserven großer Emerging Markets („ex China“)

in Mrd. USD

2500 2500 • Es wäre aber falsch, Abwertungen als größtes Übel zu betrachten.

Nach den Erfahrungen der Asienkrise 1997/98 haben die meisten

EM ihr Wechselkursregime mit gutem Grund flexibilisiert, d.h. die

2000 2000 fixe Wechselkursanbindung zum USD aufgegeben. Dies führt in

einem internationalen Krisenfall – wie derzeit – zwar zu bisweilen

drastischen Wechselkurseinbrüchen, stützt damit aber auch die

1500 1500 Wettbewerbsfähigkeit des Landes.

• Eine starke Abwertung bringt zwar Probleme wie z.B. steigende

1000 1000

Preise. Das Risiko einer Zahlungsbilanzkrise wird aber minimiert,

wenn die Notenbank nicht ihre Devisenreserven aufbrauchen muss,

um ein vorgegebenes Währungsziel zu verteidigen.

500 500

• Da Fremdwährungsverbindlichkeiten aber die unangenehme Eigen-

schaft haben, die Verschuldung umgerechnet in Landeswährung im

Falle einer Abwertung ansteigen zu lassen, haben viele EM nach

0 0

2002 2004 2006 2008 2010 2012 2014 2016 2018 der Asienkrise sehr hohe Bestände an Devisenreserven angehäuft.

Brazil: FX-Reserven (Mrd. $) India Russia

Mexico Indonesia Philippines • Die Devisenreserven sollten vor allem in Relation zu den auf Fremd-

Thailand South Africa Turkey

Malaysia währung lautenden kurzfristigen Verbindlichkeiten ausreichend hoch

sein. Ist dies der Fall, bleiben internationale Zahlungsfähigkeit und

Quelle: Refinitiv Datastream, LBBW Research

Kreditwürdigkeit gewahrt. Für eine rasche Erholung nach der

akuten Phase einer Krise ist dies entscheidend.

• Gefährdet bleiben Staaten, die in Relation zu den FX-Reserven

(zu) hohe kurzfristige FX-Verbindlichkeiten aufweisen und sich

stark durch flüchtige ausländische Portfolioinvestitionen finan-

zieren. Hier kann ein abwertungsbedingter Verschuldungsan-

Quelle: Refinitiv, LBBW Research

stieg in Landeswährung in Verbindung mit einem „Sudden

11.05.2020 Kommt mit der Pandemie nun die nächste Emerging Markets-Krise? Stop“ sogar zum Default führen. 8

Beispiel Argentinien:

Wie eine für die Vergangenheit typische EM-Krise entsteht

Argentinien: Fremdwährungsanleihen, FX-Reserven und Leistungsbilanz

in Mrd. USD

„Sudden

140 Stop“ 140 • Seit dem Default 2001 war Argentinien vom Kapitalmarkt abgeschnit-

120 Emission neuer 120 ten. Die FX-Verschuldung erhöhte sich nicht. Nach Einigung mit den

FX-Bonds

100 100 Holdouts begab man ab 2016 wieder in großem Umfang internatio-

80 ausstehende FX Anleihen IWF- 80 nale Bonds. Folge: Die FX-Verschuldung des Landes stieg stark an.

60 Kredit 60

• Argentinien kaufte nun kräftig im Ausland ein - die Importe nahmen

40 40

20

FX-Reserven

20

zu. Argentinien griff zur Finanzierung aber nicht auf inländische Er-

0 0

sparnisse zu, sondern auf geliehene ausländische, und bediente sich

2006 2008 2010 2012 2014 2016 2018 2020 dabei leicht „flüchtiger“ Portfolioinvestitionen (FX-Anleihen).

6 6 • Der Anstieg der Exporteinnahmen hielt mit dem Anstieg von Impor-

4 4

ten und Zinslast aus FX-Anleihen nicht Schritt. Die Leistungsbilanz

2 2

zeigte ein zunehmendes Missverhältnis zwischen Einnahmen und

0 0

Ausgaben im Auslandsgeschäft an. Die FX-Einnahmen aus den

-2 -2

Leistungsbilanzsaldo Exporten reichten schließlich nicht mehr aus, um Importe und FX-

-4 Rezession,-4

-6

LB-Defizit Einbruch -6 Schuldendienst zu finanzieren. Ausländische Investoren waren nun

-8

„explodiert“ Importe

-8

nicht länger bereit, argentinische FX-Bonds zu kaufen („Sudden

2006 2008 2010 2012 2014 2016 2018 2020 Stop“). Die FX-Reserven begannen zu schrumpfen.

Argentinien: FX-Staatsanleihen (Mrd. USD) Finanzunternehmen - International Bonds (FX)

FX-Bonds Nicht-Finanzunternehmen FX Reserven (Mrd. USD) • Ein IWF-Kredit über 57 Mrd. USD füllte die FX-Reserven dann zwar

Leistungsbilanz (% BIP)

Quelle: Refinitiv Datastream, LBBW Research

wieder auf. Um die Kapitalflucht zu stoppen, musste die Notenbank

aber die Zinsen exorbitant erhöhen, was die Wirtschaft schon vor

Covid-19 in die Rezession führte. Aktuell versucht das Land nun

wieder einmal, einen Schuldenerlass auszuhandeln.

• Diese Art von Krise ist typisch für EM mit zu geringen inländischen

Ersparnissen, geringen Exporteinnahmen und hoher FX-Verschul-

dung in Form leicht „flüchtiger“ Portfolioinvestitionen. Der „Sudden

Quelle: Refinitiv, LBBW Research

Stop“, also das Ausbleiben ausländischer Anschlussfinanzierungen,

11.05.2020 Kommt mit der Pandemie nun die nächste Emerging Markets-Krise? war nicht Ursache der Krise, „triggerte“ diese dann aber. 9

Emerging Markets: Wer ist gefährdet durch hohe FX-Schulden?

Über- (+) / Unterdeckung (-) kurzfristiger FX-Schulden durch FX-Reserven

%-Satz, um den die FX-Reserven die kurzfristige FX-Verschuldung (Rlz bis 1 Jahr) übersteigen

400% • Von den größeren EM weisen

derzeit glücklicherweise nur

350% Argentinien und die Türkei eine

kurzfristige Fremdwährungs-

300%

verschuldung (RLZ bis 1 Jahr)

250% auf, die nicht vollständig von

den Devisenreserven des

200% Landes abgedeckt wird.

150% • Bei einem Sudden Stop, also

einem weitgehenden Ausfall der

100% Zuflüsse ausländischer Port-

Risikobereich folioinvestitionen, leidet in den

50%

betroffenen Staaten zuerst die

0% Investitionstätigkeit und infolge

dessen die Gesamtwirtschaft.

-50%

• Darüber hinaus könnten - wenn

-100% fällige Fremdwährungsverbind-

lichkeiten nicht mehr refinan-

zierbar wären und die Devisen-

reserven nicht ausreichen, um

die Lücke zu füllen - in beson-

Grad der Überdeckung (+) bzw. Unterdeckung (-) der kurzfristigen FX-Schulden (Rlz < 1 Jahr) durch FX-Reserven in %

ders gefährdeten Staaten auch

Zahlungsausfälle eintreten.

• Argentinien war schon vor der

Quelle: Refinitiv, LBBW Research Pandemie zahlungsunfähig.

11.05.2020 Kommt mit der Pandemie nun die nächste Emerging Markets-Krise? 10Ausbleibende Portfolioinvestitionen dürften die EM belasten

Kapitalflüsse in die Emerging Markets mit 2020er-Prognosen des IIF

in Mrd. USD

• Laut Institute for International

Finance (IIF) haben ausländi-

sche Investoren im Zuge der

Covid-19-Krise in großem Stil

Kapital aus den EM abgezo-

gen. 2019 flossen 937 Mrd.

USD in die EM, 2020 dürften

es noch 444 Mrd. USD sein.

• Vor allem der Abfluss von

Portfolioinvestitionen war

zuletzt groß. Der Zufluss

dürfte hier im Gesamtjahr

2020 im Jahresvergleich stark

rückläufig sein.

• Zwar ebenfalls rückläufig aber

doch wesentlich robuster dürf-

ten sich die ausländischen

Direktinvestitionen (FDI) ent-

wickeln. Diese dienen länger-

fristigen Zielen und werden

i.d.R. nicht von kurzfristigen

Börsenstimmungen dominiert.

• Gefährdet sind vor allem

Länder mit starker Abhän-

Quelle: IIF 8. April 2020, LBBW Research gigkeit von „flüchtigen“

11.05.2020 Kommt mit der Pandemie nun die nächste Emerging Markets-Krise? Portfolioinvestitionen. 11Emerging Markets: Wer ist gefährdet durch einen „Sudden Stop“?

Netto-Zufluss ausländischer Direktinvestitionen (FDI) + Leistungsbilanzsaldo

Negative Werte: Durch „flüchtige“ ausländische Portfolioinvestitionen finanzierte Investitionen (% BIP)

• Der Abzug von Portfolioinvesti-

tionen (Sudden Stop) ist ein

typischer Auslöser für eine

Finanzierungskrise in

Schwellenländern.

• Gefährdet sind dabei vor allem

Staaten, die ein signifikantes

Leistungsbilanzdefizit aufwei-

sen und dieses zudem nicht

Risikobereich

durch relativ „robuste“ Direktin-

vestitionen decken, sondern

durch leicht „flüchtige“ ausländi-

sche Portfolioinvestitionen.

• Um gefährdete Staaten dann

kippen zu lassen, bedarf es

aber i.d.R. eines „Triggers“. Die

Covid-19-Krise hat dafür leider

das Potenzial.

• Stark exponiert sind hier vor

allem Südafrika, Argentinien,

Marokko und die Türkei.

Quelle: Refinitiv, LBBW Research

11.05.2020 Kommt mit der Pandemie nun die nächste Emerging Markets-Krise? 12Emerging Markets: Wer ist (Default-) gefährdet?

X-Achse: Über- / Unterdeckung kurzfristiger FX-Schulden durch FX-Reserven (%)

Y-Achse: Netto-Zufluss FDI + Leistungsbilanzsaldo (% BIP)

• Unbestreitbar leiden alle EM unter

der Krise. Der Abzug bzw. das Aus-

bleiben ausländischer Portfolioin-

vestitionen senkt die Investitionstä-

tigkeit aber vor allem in Staaten, die

stark auf diese leicht „flüchtige“ Art

der Finanzierung angewiesen sind.

Die Rezession dürfte in solchen

Ländern relativ stark ausfallen.

Russland

• In Zahlungsschwierigkeiten könnten

vor allem Staaten geraten, die zu-

dem hohe kurzfristige FX-Schulden

aufweisen, die nicht durch FX-Re-

serven gedeckt werden.

• In dieser Kombination sind u.E. der-

zeit vor allem Argentinien und die

Marokko Türkei gefährdet. Ein signifikantes

Risiko weist auch Südafrika auf.

• Marokko verfügt dagegen über

hohes Risiko

erhöhtes Risiko

ausreichende Devisenreserven.

• Zur konkreten Einschätzung der

einzelnen Länder verweisen wir

aber auf unsere LBBW Research

ScoreCard mit Ampeleinstufung.

Quelle: Refinitiv, LBBW Research

11.05.2020 Kommt mit der Pandemie nun die nächste Emerging Markets-Krise? 13Emerging Markets: Ratings und Outlook Sovereigns: Langfristiges Rating für Fremdwährungsverbindlichkeiten Stand: 7. Mai 2020 11.05.2020 Kommt mit der Pandemie nun die nächste Emerging Markets-Krise? 14

Agenda 01 Einleitung und Fazit Seite 02 02 Schwellenländer: Wer ist in einer schweren Krise (Default-) gefährdet? Seite 06 03 Steht uns eine Emerging Markets-Krise ins Haus? Seite 15 04 Wie geht es konjunkturell weiter? Seite 24 05 Sind auf Hartwährungen lautende EM-Sovereigns attraktiv? Seite 29 06 Disclaimer Seite 32 11.05.2020 Kommt mit der Pandemie nun die nächste Emerging Markets-Krise? 15

Droht nun eine Emerging Markets-Krise?

Antwort: Nein, sofern die Pandemie keine weitere schwere Infektionswelle hervorbringt

BIP-Wachstum EM „ex China“ mit LBBW-Prognose für 2020/21 (%)

7,0 • 2021 sollte dann aber von einer Erholung geprägt sein. China

scheint die Pandemie soweit unter Kontrolle zu haben, dass man

6,0 5,6

dort nun mit „Aufräumarbeiten“ beginnen konnte. Die Kapazitäts-

5,0 auslastung der chinesischen Wirtschaft steigt, Südkorea folgt und

4,0

3,9

Taiwan verzeichnet bereits rege Nachfrage nach Digitaltechnologie

4,0 3,7

3,2

3,7

3,5 z.B. zwecks „kontaktlosen Kommunizierens“. Auch Deutschland,

3,0 Österreich und die Schweiz sind in eine Lockerungsphase eingetre-

2,6

ten. Die Chancen für unser Basis-Szenario stehen insofern gut.

2,0

• Setzt sich dieser Trend fort, dürfte bereits die zweite Jahreshälfte

1,0 2020 im Unternehmenssektor weltweit von einer Wiederherstellung

der unterbrochenen Zulieferketten geprägt sein, um die Produktion

0,0

wieder hochfahren zu können und Versorgungsengpässe weltweit zu

-1,0 beseitigen. Dies dürfte mit der zumindest partiellen Wiederbelebung

-1,2 des bis dahin drastisch eingebrochenen Welthandels einhergehen.

-2,0

2013 2014 2015 2016 2017 2018 2019 2020 (p) 2021 (p)

• In Verbindung mit staatlichen Hilfs- und Konjunkturprogrammen in

BIP-Wachstum: Emerging Markets ex China laut LBBW-Research

enormer Höhe und flankiert durch eine ultraexpansive Geldpolitik

und weitreichende staatliche Kreditgarantien sollte dann 2021 eine

• Auch die EM sind von der Covid-19-Krise stark betroffen. Der Welt- merkliche Erholung in den Industrieländern möglich sein, von der

handel ist eingebrochen, die globalen Wertschöpfungsketten sind auch die Schwellenländer profitieren sollten. Wir rechnen hier dann

teilweise außer Funktion und die für viele EM wichtigen Rohstoff- mit einer Wachstumsrate von 5,6% (China: +7,5%). Vor diesem

preise sind z.T. drastisch eingebrochen. Hintergrund gehen wir nicht von einer EM-Krise aus.

• Hinzu kommt, dass die Kapitalflüsse in die EM stocken. Wir veran- • Die Prognoseunsicherheit ist aber besonders groß. Letztlich hängt

schlagen das Wachstum der Schwellenländer ohne China im Jahr alles vom Pandemieverlauf ab – speziell, ob es z.B. zu einer

2020 daher auf -1,2% (China: +1,0%). zweiten schweren Infektionswelle kommen wird. Wäre dies der

Quelle: Refinitiv, LBBW Research Fall, würde sich die Rezession weit ins Jahr 2021 ausdehnen – mit

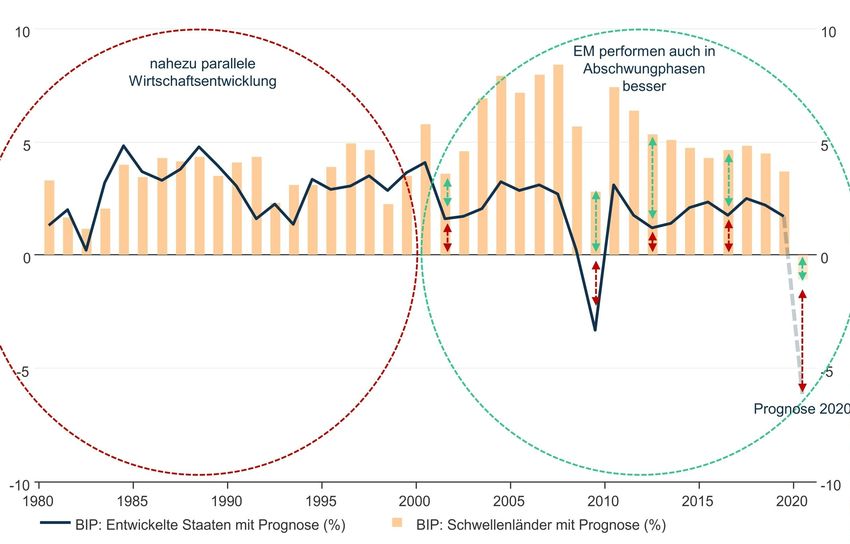

11.05.2020 Kommt mit der Pandemie nun die nächste Emerging Markets-Krise? dann wohl gravierenderen Folgen für viele schwächere Staaten. 16Schwellen- vs. Industrieländer:

EM performten zuletzt auch in Abschwungphasen besser

BIP-Wachstum: Schwellenländer versus entwickelte Staaten

in % mit IWF-Prognose 2019/20

10 10 • Bis gegen Ende der „Asien-

EM performen auch in krise“ verlief die Entwicklung in

nahezu parallele Abschwungphasen den EM eher parallel zu der in

Wirtschaftsentwicklung besser den entwickelten Staaten.

• Seit etwa dem Jahr 2000 wei-

5 5

sen die EM aber eine deutlich

höhere Dynamik auf als die

Industrieländer. Dies gilt auch

für von einem konjunkturellen

Abschwung geprägte Phasen.

0 0 • Im „Weltrezessionsjahr“ 2009

z.B. konnten die EM insgesamt

noch ein leichtes BIP-Wachs-

tum generieren, während die

Wirtschaftsleistung in den

Industrieländern schrumpfte.

-5 -5

• EM verfügen inzwischen über

Prognose 2020 genügend eigene Ressour-

cen, um auch in für Industrie-

länder schwierigen Zeiten

Wachstumskräfte zu mobili-

-10 -10 sieren. Erst seitdem verschie-

1980 1985 1990 1995 2000 2005 2010 2015 2020

ben sich die Gewichte inner-

BIP: Entwickelte Staaten mit Prognose (%) BIP: Schwellenländer mit Prognose (%)

Quelle: Refinitiv Datastream, LBBW Research

halb der Weltwirtschaft klar

Quelle: Refinitiv, IWF, LBBW Research zugunsten der EM.

11.05.2020 Kommt mit der Pandemie nun die nächste Emerging Markets-Krise? 17Keine systemische Emerging Markets-Krise mehr seit der Asienkrise

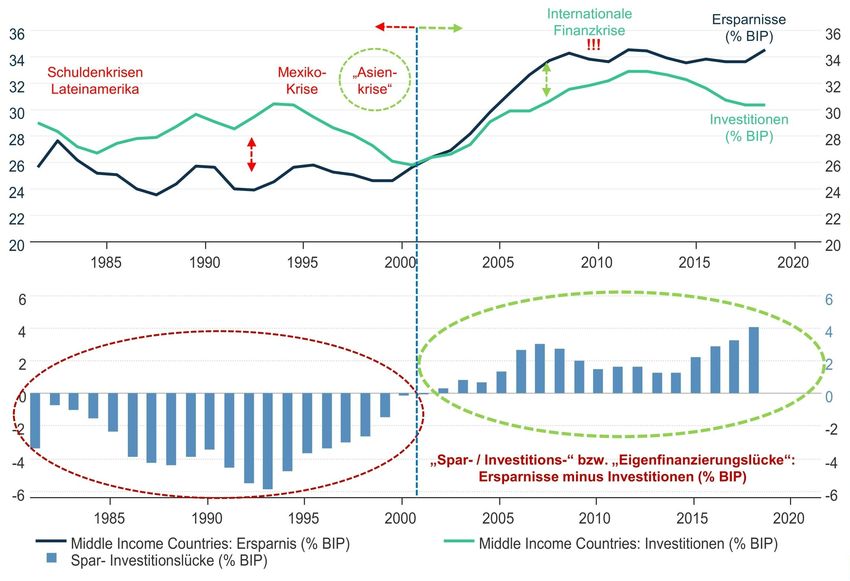

Schwellenländer (Middle Income Countries): Kräftig gestiegene „Eigenfinanzierungskraft“

Investitionen, inländische Ersparnis und Spar- Investitionslücke in % des BIP

Internationale Ersparnisse

36 Finanzkrise (% BIP) 36 • Zur Zeit der EM-Krisen der 1980/90er

!!!

34 34 Jahre waren die EM stark auf ausländi-

Schuldenkrisen Mexiko- „Asien- sche Finanzierungen angewiesen. Blie-

32 Lateinamerika Krise krise“ 32

ben diese aus („Sudden Stop“), kam es

30 Investitionen 30 z.T. zu schweren Zahlungsbilanzkrisen.

28 (% BIP) 28

• Die Finanzkrise 2008/09 überstanden die

26 26

EM aber erstaunlich gut. Dass viele EM

24 24 heute krisenresistenter sind, zeigt sich

22 22 daran, dass deren inländische Ersparnis

20 20 deutlich gestiegen ist und seit dem Ende

1985 1990 1995 2000 2005 2010 2015 2020 der Asienkrise über der Investitionsquote

liegt: Inländische Ersparnisse stellen die

6 6

Mittel dar, die für Investitionen aus eige-

4 4 ner Kraft zur Verfügung stehen.

2 2 • Eigene Ersparnisse ermöglichen den

„Middle Income Countries“ mittlerweile

0 0

eine Investitionsquote von 30 % des BIP.

-2 -2 Bei „High Income Countries“ liegt diese

„Spar- / Investitions-“ bzw. „Eigenfinanzierungslücke“:

nur bei etwas über 22 % des BIP.

-4 -4

Ersparnisse minus Investitionen (% BIP)

• FAZIT: Seit der Asienkrise weisen die EM

-6 -6

einen Ersparnisüberschuss auf. Die In-

1985 1990 1995 2000 2005 2010 2015 2020

vestitionen in vielen Ländern können so

Middle Income Countries: Ersparnis (% BIP) Middle Income Countries: Investitionen (% BIP) größtenteils aus eigenen Mitteln finan-

Spar- Investitionslücke (% BIP)

Quelle: Refinitiv Datastream, LBBW Research ziert werden. Für diese ist die Gefahr,

Quelle: Refinitiv, LBBW Research durch Sudden Stops in eine Zahlungsbi-

11.05.2020 Kommt mit der Pandemie nun die nächste Emerging Markets-Krise? lanzkrise zu geraten, deutlich geringer. 18Die inländischen Kapitalmärkte der EM haben sich entwickelt

Inländische Kredite an den Privatsektor: Emerging Markets vs. entwickelte Länder

in % des BIP

160 160 Wendepunkt „Asienkrise“:

• Um inländische Ersparnisse auch sinnvoll verwenden zu

140 140 können, bedarf es eines ausreichend entwickelten ein-

High Income Countries heimischen Finanzmarktes. Viele EM haben einen solchen

120 120 inzwischen geschaffen.

• Die Kredite inländischer Banken in den Schwellenländern

100 100 sind seit Ende der „Asienkrise“ in Relation zum BIP deut-

lich gestiegen. In den EM werden inzwischen also nicht nur

80 80 Ersparnisse gebildet. Die inländischen Banken sind hier

inzwischen auch sehr wohl in der Lage, diese inländischen

Middle Income Countries

60 60

Ersparnisse in ausreichender Höhe zu sammeln und einer

Verwendung in Form von Krediten an Unternehmen und

private Haushalte zuzuführen.

40 40

94 96 98 00 02 04 06 08 10 12

"Middle Income Countries": Inländische Kredite an den Privatsektor (% BIP)

14 16 18 20

• Darüber hinaus gibt es inzwischen in vielen EM für Unter-

"High Income Countries": Inländische Kredite an den Privatsektor (% BIP)

Quelle: Refinitiv Datastream, LBBW Research

nehmen große und liquide Anleihe- und Aktienmärkte, um

sich mit Kapital zu versorgen.

• Auch der Staat selbst ist bei hohen inländischen Ersparnis-

sen und einem funktionierenden inländischen Kapitalmarkt

deutlich weniger abhängig von ausländischen (Fremdwäh-

rungs-) Krediten. Auch dies war in früheren Zeiten immer

Quelle: Refinitiv, Weltbank, LBBW Research wieder Auslöser schwerer Krisen in den Schwellenländern.

11.05.2020 Kommt mit der Pandemie nun die nächste Emerging Markets-Krise? 19Rohstoffländer besonders getroffen

Rohstoffpreisentwicklung „ex Energy“ versus Ölpreis (Brent)

indexiert auf 100

120 120 • Einem starken konjunkturellen Ein-

bruch werden in der Covid-19-Krise

100 100

auch die EM nicht entrinnen.

80 80

• In die Global Value Chains integrier-

60 60 te Staaten dürften aber unmittelbar

40 40 von den weltweit staatlicherseits

massiv unterstützten und geldpoli-

20 20

tisch stark alimentierten industriellen

0 0 „Reparaturaktivitäten“ profitieren.

2018 2019 2020

• Rohstoffländer sind dagegen oft

120 120 weniger diversifiziert und einseitig

100 100 auf Einnahmen aus dem Export

80 80

weniger oder gar nur eines einzigen

Rohstoffs angewiesen. Solche

60 60 Staaten könnten nun in ernsthaftere

40 40 Schwierigkeiten geraten.

20 20 • Die Entwicklung bei den Rohstoff-

0 0 preisen war zuletzt aber ambivalent.

2018 2019 2020 Nicht-Energierohstoffe verzeichne-

HWWI Rohstoffpeisindex "ex energy" (USD-Basis; indexiert) ten ungleich geringere Rückgänge.

MAV 3M

Ölpreis Brent (USD-Basis; indexiert) • Die größere unmittelbare Gefahr

MAV 3M eines schweren und dann auch

Quelle: Refinitiv Datastream, LBBW Research

nachhaltigeren Einbruchs der

Wirtschaftstätigkeit sehen wir bei

Quelle: Refinitiv, LBBW Research

den Rohstoffländern derzeit eher

11.05.2020 Kommt mit der Pandemie nun die nächste Emerging Markets-Krise? unter ölexportierenden Staaten. 20Emerging Markets: Wie hoch ist die Rohstoffabhängigkeit?

Anteil der Einnahmen aus Rohstoffexporten

in % der gesamten Auslandseinnahmen (Deviseneinnahmen)

• Rohstoffländer sind i.d.R. we-

stark exponiert niger diversifiziert und daher

ggü. Verwerfungen der Welt-

konjunktur stärker exponiert.

• Als „Risikoindikation“ werten wir

einen Rohstoffanteil von min-

destens einem Drittel an den

Auslandseinnahmen. In Phasen

schwacher Weltkonjunktur ist

der Grad der Abhängigkeit von

Rohstoffen ein wichtiger Grund,

warum die BIP-Wachstumspro-

gnosen für asiatische EM relativ

deutlich besser sind als die für

EM in anderen Regionen. Hier

weist nur Indonesien einen so

hohen Rohstoffanteil auf.

• In Lateinamerika zählen hierzu

Venezuela, Peru, Chile, Argen-

tinien, Brasilien und Kolumbien.

• Auch Südafrika befindet sich in

der Ländergruppe mit hoher

Rohstoffabhängigkeit, ebenso

die Ölstaaten Abu Dhabi, Saudi

Quelle: Fitch 09/2019, LBBW Research Arabien und Russland.

11.05.2020 Kommt mit der Pandemie nun die nächste Emerging Markets-Krise? 21Emerging Markets: Wer ist gefährdet durch fallende Ölpreise?

Einnahmen aus dem Ölexport

in % des BIP (Stand: 2017)

40 • Wie zuvor beschrieben sehen

stark exponiert wir das größte Risiko für einen

35 nachhaltigeren wirtschaftlichen

Abschwung derzeit eher bei

den Ölexporteuren.

30

• Wir haben daher Staaten, bei

denen mehr als 10% des BIP

25

auf Einnahmen entfallen, die

nur dem Rohstoff Öl zuzu-

20 schreiben sind, als „stark

exponiert“ eingestuft.

15

• Vor allem arme Ölexporteure

wie z.B. der Irak oder der Süd-

10 sudan dürften stark unter dem

Absturz des Ölpreises leiden.

5 • Reiche Ölstaaten wie Saudi

Arabien oder Kuweit verfügen

0 i.d.R über Reserven um, in

Situationen wie derzeit Finan-

zierungsengpässe zu verhin-

dern. Arme Staaten mit hoher

Ölabhängigkeit aber ohne

Rücklagen werden dagegen mit

voller Wucht vom jüngsten

Quelle: Weltbank – World Development Indicators, LBBW Research Ölpreiseinbruch getroffen.

11.05.2020 Kommt mit der Pandemie nun die nächste Emerging Markets-Krise? 22Rohstoffländer: Spare in der Zeit …

Sovereign Wealth Funds: Angespartes Vermögen

in Mrd. USD (Stand: 2019)

• Derzeit gibt es 94 aktive sog. „Sovereign

Wealth Funds“ in 65 Ländern. Diese hatten

Ende 2019 zusammen etwa 8.300 Mrd.

Staaten, die die Auflage eines Fonds erwägen USD „Assets under Management“.

• Vor allem reiche Ölstaaten, aber auch Län-

der mit aus anderen Gründen hohen Leis-

tungsbilanzüberschüssen (China, Singapur)

legen Teile dieser Überschüsse global an.

• Dies dient der Zukunftsvorsorge (z.B. für die

“Zeit nach dem Öl”), aber auch zum Aus-

gleich des Staatshaushalts in schlechten

Zeiten, z.B. in Zeiten niedriger Ölpreise.

• Die Fonds wirken also als Stabilisatoren.

Und dies auch für die Weltwirtschaft, da sie

die Nachfrage nach Importgütern aufrecht

halten. Davon profitieren in Krisenzeiten

exportorientierte Länder, z.B. Deutschland.

• Viele der ärmeren „Rohstoffstaaten“ haben

aber keine so hohen Überschüsse, dass

auch sie ansparen könnten. Vor allem in

Afrika, aber auch in Zentralasien und Latein-

amerika sind die Rücklagen z.T. niedrig. Der

Preisverfall bei Rohstoffen schlägt hier rasch

durch. Es steht zu befürchten, dass das eine

Quelle: IE Center for the Governance of Change – Sovereign Wealth Funds Report 2019, LBBW Research

oder andere dieser Länder auch in Zah-

11.05.2020 Kommt mit der Pandemie nun die nächste Emerging Markets-Krise? lungsschwierigkeiten geraten könnte. 23Agenda 01 Einleitung und Fazit Seite 02 02 Schwellenländer: Wer ist in einer schweren Krise (Default-) gefährdet? Seite 06 03 Steht uns eine Emerging Markets-Krise ins Haus? Seite 15 04 Wie geht es konjunkturell weiter? Seite 24 05 Sind auf Hartwährungen lautende EM-Sovereigns attraktiv? Seite 29 06 Disclaimer Seite 32 11.05.2020 Kommt mit der Pandemie nun die nächste Emerging Markets-Krise? 24

Schwellenländer kommen voraussichtlich schneller aus der Krise

Schätzung zur BIP-Entwicklung: Industrie- versus Schwellenländer

indexiert: Q1 2019 = 100, gestrichelt = IWF Schätzung vom Januar 2020

• Der IWF rechnet 2020 mit einem Einbruch der Weltwirt-

schaftsleistung um 3%. Das BIP der Schwellenländer

dürfte im Zuge dessen um etwa 1,1 % schrumpfen. 2021

erwartet der IWF dann aber eine Wachstumsrate der

Weltwirtschaft von 5,8 %, d.h. eine kräftige Erholung.

• Die Erholung der Weltwirtschaft wäre aber erst einmal

nur partiell. Denn die Wirtschaftsleistung wird in vielen

Staaten dann noch immer nicht zum Wert des Trend-BIP

der vergangenen Jahre aufgeschlossen haben.

• Die Entwicklung dürfte aber ambivalent verlaufen:

• Die Emerging Markets insgesamt werden voraussichtlich

schneller wieder auf Wachstumskurs kommen als die ent-

wickelten Länder. Die Wirtschaftsleistung der Schwellen-

länder sollte laut IWF nach einem starken Einbruch im

ersten Halbjahr 2020 bereits gegen Jahresende 2020 im

Quartalsvergleich wieder den Vorkrisenwert erreichen.

• Die entwickelten Länder dürften dies auch bis Ende 2021

noch nicht ganz geschafft haben.

• Die IWF-Prognose setzt aber voraus, das es nicht zu

einer schweren zweiten globalen Infektionswelle kommt.

Quelle: IWF – WEO April 2020, Refinitiv, LBBW Research

11.05.2020 Kommt mit der Pandemie nun die nächste Emerging Markets-Krise? 25China-PMIs kräftig erholt, aber …

PMIs: Manufacturing und Services

Indexwerte (mit Subkomkponente „New Export Orders“)

• Die PMIs in China haben sich nach dem Einbruch vom Februar im

55 55

März/April wieder stark erholt.

• Hier dürfte viel Erleichterung vor allem bei den großen Staats-

50 50

unternehmen mitspielen, die die PMIs dominieren. Diese profitieren

i.d.R. stark von staatlichen Aufträgen, die im Jahresverlauf nun

45 45 wohl reichlich sprudeln werden.

• Hinzu kommt die „Konstruktion“ der PMIs: Die Unternehmen

40 40

werden gefragt, ob sie eine Verbesserung ggü. der aktuellen

Situation erwarten, was mit dem Ende der Beschränkungen in

35 35 China wohl viele guten Gewissens mit „ja“ beantworten konnten.

• Die Verbesserung bei den PMIs ist also eine Verbesserung der

30 30

relativen Situation, keine Rückkehr zum „Normalzustand“.

• Immerhin läuft die Produktion wieder an. Fast alle chinesischen

25 25

2018 2019 2020 Unternehmen haben die Produktion wieder aufgenommen. Aller-

China: PMI Manufacturing (source: NBS) - "New Export Orders" PMI Service Sector

Quelle: Refinitiv Datastream, LBBW Research

dings dürfte der Auslastungsgrad noch unterdurchschnittlich sein.

• Die Subkomponente „New Export Orders“ ist nach einer ersten

Erholung allerdings erneut gefallen. Dies reflektiert den Umstand,

dass durch die Ausbreitung von Covid-19 zur Pandemie das

Exportgeschäft erst einmal stark belastet bleibt.

• Gleichwohl: Mit China – und inzwischen auch Südkorea und

Taiwan – kehren die ersten weltwirtschaftlich bedeutenden Staaten

in Richtung „Normalbetrieb“ zurück.

Quelle: Refinitiv, LBBW Research • Dies ist eine wichtige Voraussetzung für eine Erholung auch unter

den Schwellenländern „ex China“.

11.05.2020 Kommt mit der Pandemie nun die nächste Emerging Markets-Krise? 26Auch die EM verfügen inzwischen über fiskalpolitischen Spielraum

Staatsschuld: EM vs. entwickelte Staaten Stützungsprogramme der ASEAN-Staaten

in % des BIP in Mrd. USD (Stand: 8. April 2020)

120 120

100 100

80 80

60 60

40 40

20 20

0 0

2002 2004 2006 2008 2010 2012 2014 2016 2018 2020

Staatsverschuldung (% BIP): Emerging Markets mit IWF-Prognose Entwickelte Länder

Quelle: Refinitiv Datastream, LBBW Research

• In der Krise zeigt sich, was eine über die Jahre praktizierte solide • Als Beispiel hier die Volumina der Stützungspakete, mit denen

Wirtschafts- und Fiskalpolitik wert ist. Wie z.B. Deutschland weisen einzelne ASEAN-Staaten der Rezession entgegenwirken.

auch viel der großen Schwellenländer relativ solide Staatsfinanzen • Mit Blick auf ihre Staatsverschuldung vergleichsweise hoch

auf und verfügen daher nun auch über fiskalischen Spielraum, um belastete Länder wie Brasilien und auch Südafrika haben hier

ihre Wirtschaft zu stützen. deutlich geringere Spielräume.

Quelle: Singapore Institute of International Affairs - http://www.siiaonline.org/infographic-comparing-stimulus-packages/, LBBW Research

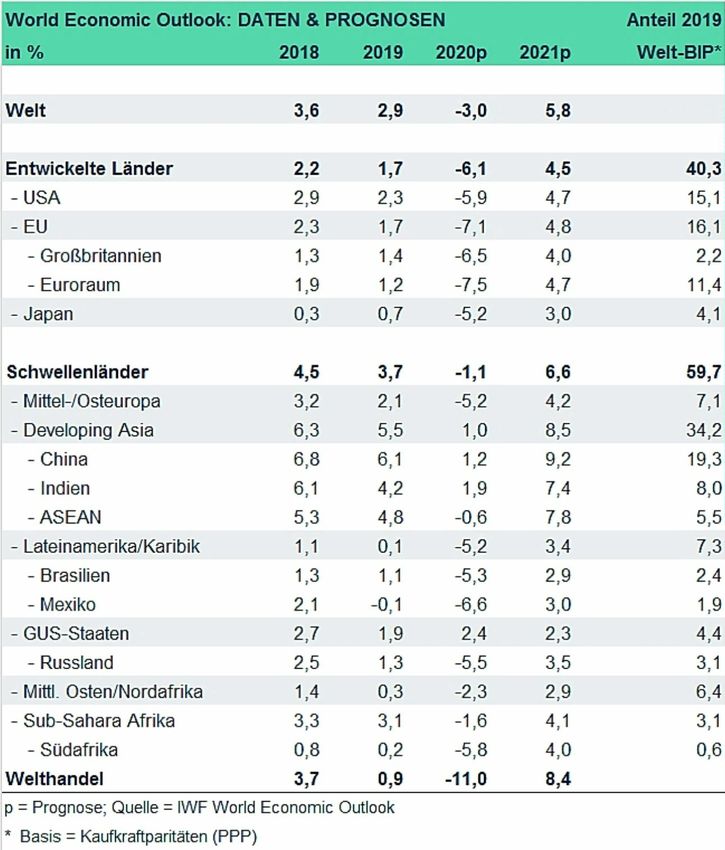

11.05.2020 Kommt mit der Pandemie nun die nächste Emerging Markets-Krise? 27Welt: Prognosen für 2020/21 zum BIP-Wachstum

Schätzung zur BIP-Entwicklung

in % (Quelle: World Economic Outlook vom 14.04.2020)

• Das BIP der Schwellenländer insgesamt wird laut IWF

2020 um 1,1% schrumpfen. 2021 sollte dann mit 6,6%

eine recht kräftige Erholung einsetzen.

• Die stark in die globalen Zulieferketten eingebundene

Region Developing Asia wächst 2020 laut IWF um 1,0%,

was vor allem dem leichten BIP-Wachstum Chinas ge-

schuldet ist. 2021 folgt laut IWF in Developing Asia dann

eine kräftige Erholung (+8,5%).

• Die ASEAN-Staaten werden dabei 2020 mit -0,6% eine

eher milde Rezession erleben, 2021 dann aber um kräf-

tige 7,8% wachsen. Das Wachstum Chinas sieht der IWF

2020 inzwischen bei 1,2% (LBBW Research: 1,0%). 2021

erfolgt hier laut IWF dann mit +9,2% eine deutliche

Erholung (LBBW Research: 7,5%).

• Das BIP im stark „rohstoffbasierten“ Lateinamerika dürfte

2020 um kräftige 5,2% schrumpfen und sich im Folgejahr

nur partiell erholen. Die Erholung beim BIP-Wachstum

dürfte mit dann 3,4% unterdurchschnittlich ausfallen.

• Das BIP der Schwellenländer Mittel- und Osteuropas

dürfte 2020 um 5,2 % fallen, 2021 dann um 4,2 % wach-

Quelle: IWF – WEO April 2020, LBBW Research sen. Auch hier wird die Erholung nur partiell sein, d.h. der

11.05.2020 Kommt mit der Pandemie nun die nächste Emerging Markets-Krise? Vorkrisenstand des BIP noch nicht erreicht werden. 28Agenda 01 Einleitung und Fazit Seite 02 02 Schwellenländer: Wer ist in einer schweren Krise (Default-) gefährdet? Seite 06 03 Steht uns eine Emerging Markets-Krise ins Haus? Seite 15 04 Wie geht es konjunkturell weiter? Seite 24 05 Sind auf Hartwährungen lautende EM-Sovereigns attraktiv? Seite 29 06 Disclaimer Seite 32 11.05.2020 Kommt mit der Pandemie nun die nächste Emerging Markets-Krise? 29

Renditeanstieg bei guten EM-Bonitäten noch „im Rahmen“

Renditen von auf USD lautenden Emerging Markets-Anleihen mit Investmentgrade

in BP

1200 1200 • Was erwarten wir mit Blick auf die Renditeentwicklung von

Finanzkrise auf Hartwährungen lautenden EM-Sovereigns?

1000 1000 • Die stark gestiegene Risikoaversion an den Finanzmärk-

ten hat hier zu einem deutlichen Renditeanstieg geführt.

800 800 Bei den relativ guten Bonitäten (Investment Grade) hielt

sich dieser gleichwohl in Grenzen. Der Anstieg ging hier

600 obere Begrenzung des Abwärtstrends 600

nur bis knapp an die obere Grenze des seit Ende der

Finanzkrise etablierten Abwärtstrends und blieb weit hinter

der Negativentwicklung während der Finanzkrise zurück.

400 400

• Inzwischen erholen sich die Bonds sogar schon wieder

200 200

signifikant. Unterstützung erhalten die Anleihen von den

im Vergleich zu Zeiten bis zur Asienkrise doch erfreulich

verbesserten Fundamentaldaten vieler EM.

0 0

2008 2010 2012 2014 2016 2018 2020

BoA/ML XDIG: Rendite EM Sovereigns & Credits USD (AAA bis BBB-) in BP Trendlinie

• Auch sind Prognosen in Bezug auf die wirtschaftlichen

Quelle: Refinitiv Datastream, LBBW Research

Erholungschancen dieser Staatengruppe nicht schlecht.

Ohne die EM ist eine Wiederherstellung funktionsfähiger

globaler Zulieferketten zumindest vorerst nicht möglich,

und so werden viele dieser Staaten von den voluminösen

staatlich gestützten und geldpolitisch alimentierten „Auf-

bauprogrammen“ der Industrieländer profitieren.

Quelle: Refinitiv, LBBW Research • „Der „Wiederaufbau“ wird auch die Nachfrage nach Roh-

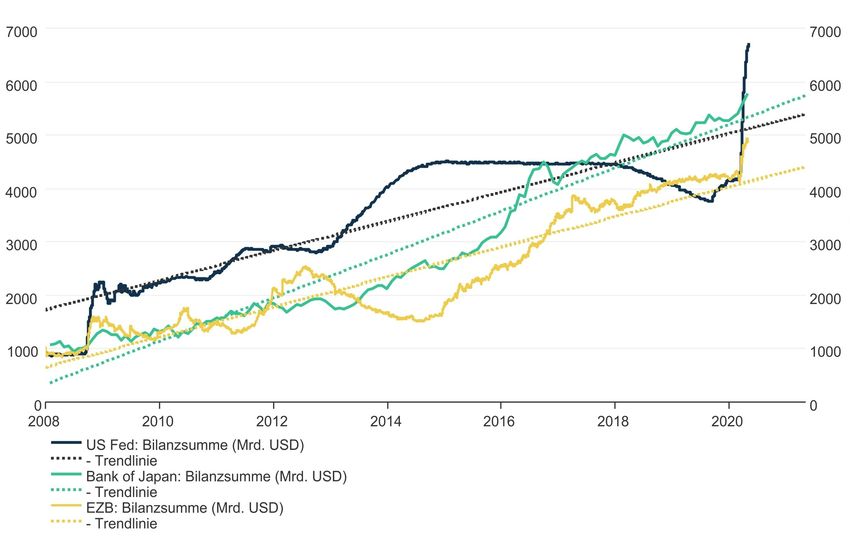

11.05.2020 Kommt mit der Pandemie nun die nächste Emerging Markets-Krise? stoffen wieder erhöhen. 30Globale Liquiditätszufuhr steigt – und stütz EM-Sovereigns

Bilanzsumme von US-Fed, EZB und BoJ mit linearer Trendlinie

in Mrd. USD

7000 7000 • Hinzu kommt, dass Zinsen und

Renditen in den USA, im Euro-

raum, in Japan usw. nun auf

6000 6000 unbestimmt lange Zeit extrem

niedrig bleiben werden.

5000 5000 • Denn alle großen Notenbanken

haben ihre Liquiditätsschleusen

4000 4000 wohl auf Dauer weit geöffnet.

Staatsanleihen dieser Länder

rentieren zumeist im deutlich

3000 3000 negativen Bereich.

• Im Vergleich zu riskanten

2000 2000 Aktienanlagen - siehe die

jüngsten Turbulenzen an den

Aktienmärkten - erscheinen auf

1000 1000

Hartwährung lautende EM-

Sovereigns guter Bonität in

0 0 diesem Umfeld durchaus als

2008 2010 2012 2014 2016 2018 2020 Anlagealternative mit gutem

US Fed: Bilanzsumme (Mrd. USD) Chance-Risiko-Verhältnis.

- Trendlinie

Bank of Japan: Bilanzsumme (Mrd. USD) • In unserem Hauptszenario

- Trendlinie sehen wir daher gute Chancen

EZB: Bilanzsumme (Mrd. USD)

- Trendlinie für eine Fortsetzung der jüngs-

Quelle: Refinitiv Datastream, LBBW Research

ten Erholungstendenz bei USD-

Quelle: Refinitiv, LBBW Research EM-Sovereigns. Die Volatilität

11.05.2020 Kommt mit der Pandemie nun die nächste Emerging Markets-Krise? dürfte aber erhöht bleiben. 31Disclaimer

Diese Publikation richtet sich ausschließlich an Empfänger in der EU, Schweiz und Liechtenstein.

Diese Publikation wird von der LBBW nicht an Personen in den USA vertrieben und die LBBW beabsichtigt nicht, Personen in den USA

anzusprechen.

Aufsichtsbehörden der LBBW: Europäische Zentralbank (EZB), Sonnemannstraße 22, 60314 Frankfurt am Main und Bundesanstalt für

Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Str. 108, 53117 Bonn / Marie-Curie-Str. 24-28, 60439 Frankfurt.

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und

Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum

Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche

Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere

Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.

Wir behalten uns vor, unsere hier geäußerte Meinung jederzeit und ohne Vorankündigung zu ändern. Wir behalten uns des Weiteren vor,

ohne weitere Vorankündigung Aktualisierungen dieser Information nicht vorzunehmen oder völlig einzustellen.

Die in dieser Ausarbeitung abgebildeten oder beschriebenen früheren Wertentwicklungen, Simulationen oder Prognosen stellen keinen verlässlichen

Indikator für die künftige Wertentwicklung dar.

Die Entgegennahme von Research Dienstleistungen durch ein Wertpapierdienstleistungsunternehmen kann aufsichtsrechtlich als Zuwendung

qualifiziert werden. In diesen Fällen geht die LBBW davon aus, dass die Zuwendung dazu bestimmt ist, die Qualität der jeweiligen Dienstleistung für

den Kunden des Zuwendungsempfängers zu verbessern.

Mitteilung zum Urheberrecht: © 2014, Moody’s Analytics, Inc., Lizenzgeber und Konzerngesellschaften ("Moody’s"). Alle Rechte vorbehalten. Ratings

und sonstige Informationen von Moody’s ("Moody’s-Informationen") sind Eigentum von Moody’s und/oder dessen Lizenzgebern und urheberrechtlich

oder durch sonstige geistige Eigentumsrechte geschützt. Der Vertriebshändler erhält die Moody’s-Informationen von Moody’s in Lizenz. Es ist

niemandem gestattet, Moody’s-Informationen ohne vorherige schriftliche Zustimmung von Moody’s ganz oder teilweise, in welcher Form oder Weise

oder mit welchen Methoden auch immer, zu kopieren oder anderweitig zu reproduzieren, neu zu verpacken, weiterzuleiten, zu übertragen zu

verbreiten, zu vertreiben oder weiterzuverkaufen oder zur späteren Nutzung für einen solchen Zweck zu speichern. Moody’s® ist ein eingetragenes

Warenzeichen.

Datum der Veröffentlichung: 11.05.2020

11.05.2020 09:36

11.05.2020 09:55

11.05.2020 Kommt mit der Pandemie nun die nächste Emerging Markets-Krise? 32Sie können auch lesen