KAPITALMARKTKOMPASS - UPDATE "SARS-COV-2": LAGE SPITZT SICH WEITER ZU - UNSERE EINSCHÄTZUNGEN ZU DEN AUSWIRKUNGEN AUF KONJUNKTUR, UNTERNEHMEN UND ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

18.03.2020 Makro | Zinsen | Credits | Aktien Kapitalmarktkompass – Update „SARS-CoV-2“: Lage spitzt sich weiter zu Unsere Einschätzungen zu den Auswirkungen auf Konjunktur, Unternehmen und Märkte Erstellt am: 18.03.2020

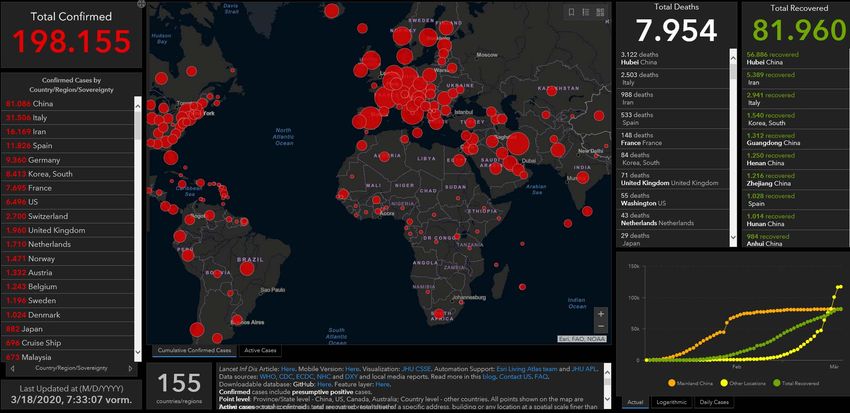

SARS-CoV-2 breitet sich weiter stark aus Betroffene Länder und Zahl der mit dem neuen Corona-Virus SARS-CoV-2 Infizierten Fallzahlen per 18.03.2020 Quelle: https://www.arcgis.com/apps/opsdashboard/index.html#/bda7594740fd40299423467b48e9ecf6 18.03.2020 Update „SARS-CoV-2“: Lage spitzt sich weiter zu 2

Corona-Erkrankungen: Entwicklung in anderen Staaten

als Blaupause?

Registrierte Infektionen

Anzahl Personen, Zeitverschoben, so dass am Tag 6 erstmals mehr als 500 Erkrankte

registriert wurden

90.000

80.000

70.000

60.000

50.000

40.000

30.000

20.000

10.000

0

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46

China Italien Frankreich Spanien Deutschland USA Südkorea

Quelle: Bloomberg, LBBW Research

18.03.2020 Update „SARS-CoV-2“: Lage spitzt sich weiter zu 3

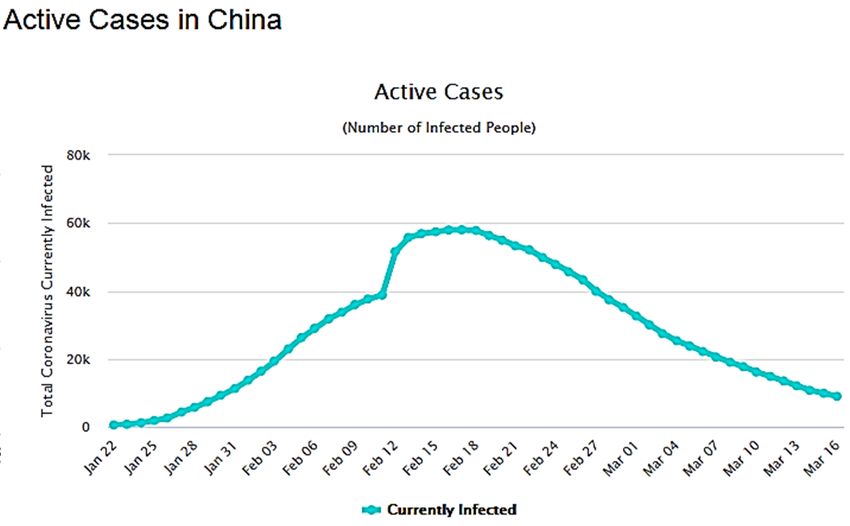

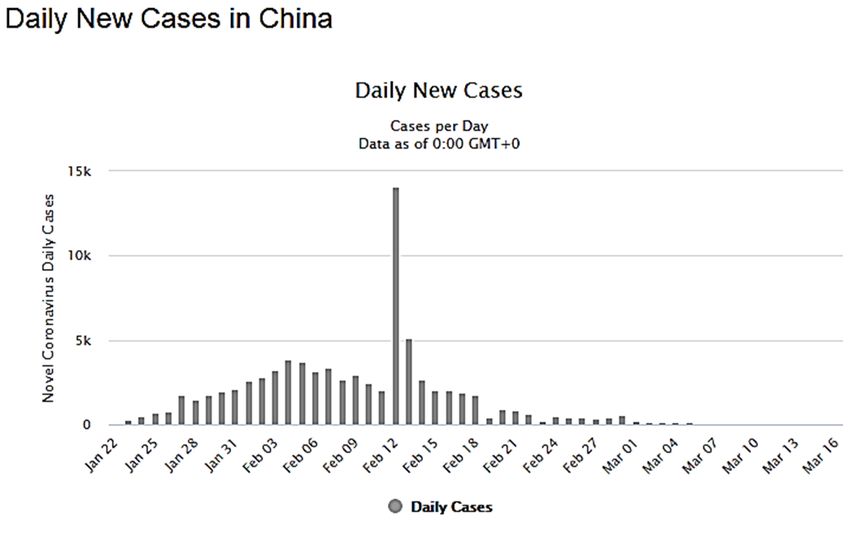

Situation in China stabilisiert sich – nachhaltig? Zahl der Neuinfizierten bei Null Zahl der „aktiv Infizierten“ fällt Fallzahlen per 16.03.2020 Fallzahlen per 16.03.2020 Quelle: https://www.worldometers.info/coronavirus/country/china/ 18.03.2020 Update „SARS-CoV-2“: Lage spitzt sich weiter zu 4

China: Wirtschaftsindikatoren brechen wie erwartet ein China: Industrieproduktion China: Einzelhandelsumsätze in % Y-Y in % Y-Y Quelle: Refinitiv, LBBW Research 18.03.2020 Update „SARS-CoV-2“: Lage spitzt sich weiter zu 5

China: Kapazitätsauslastung steigt wieder an China: Produktion wird wieder hochgefahren (Stand: 13. März 2020) Quelle: https://www.elektroniknet.de/markt-technik/halbleiter/coronavirus-laesst-chinas-wirtschaft-einbrechen-174456.html 18.03.2020 Update „SARS-CoV-2“: Lage spitzt sich weiter zu 6

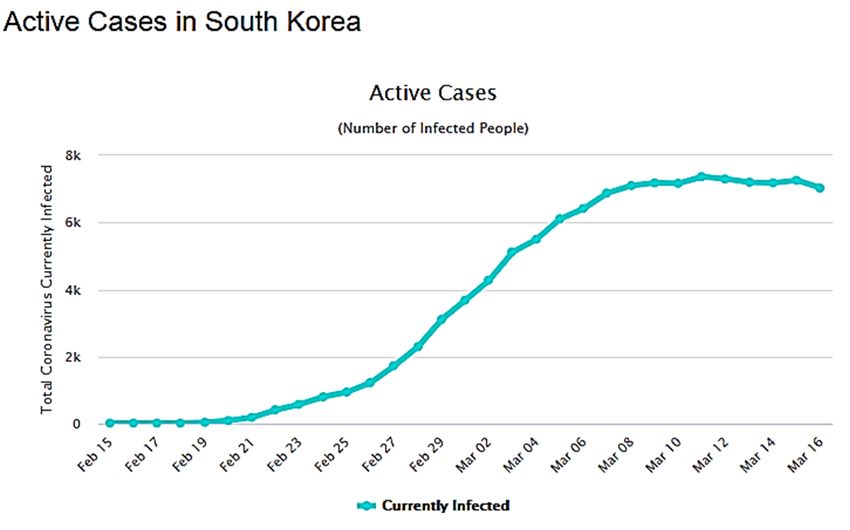

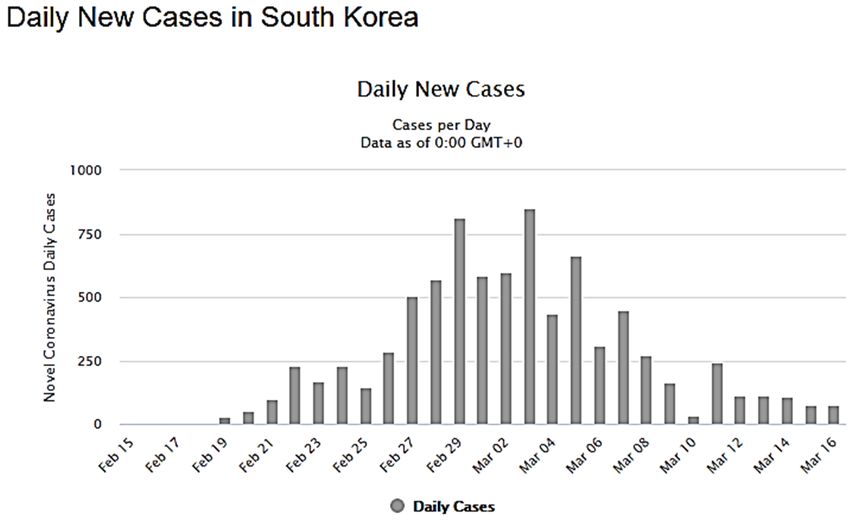

Situation in Südkorea – entschlossen reagiert Zahl der Neuinfizierten bei Null Zahl der „aktiv Infizierten“ fällt Fallzahlen per 16.03.2020 Fallzahlen per 16.03.2020 Quelle: https://www.worldometers.info/coronavirus/country/china/ 18.03.2020 Update „SARS-CoV-2“: Lage spitzt sich weiter zu 7

Wann wo was?

Maßnahmen in den am schwersten betroffenen Ländern

19.02. (Daegu) 24.02. Erste Fälle in Ab Anfang März: 17. März

Südkorea Deutschland seit dem Infektionen in ganz Die EU beschließt ein

rapider An- 22.02. Italien stellt Webasto-Fall in Bay- Deutschland Einreiseverbot für

stieg der neun Gemeinden ern (28.1). Reisende nicht EU-Bürger.

12-14. März: Die

23.01. Fallzahlen. Erste unter Quarantäne aus Italien und der Ausgangssperren in

Bundesländer

Abriegelung Infektion am (erstes Auftreten Karneval sorgen für Frankreich, Italien und

schließen die

Wuhans 20.01. am 20.02.) die Verbreitung. Spanien ein paar Tage

Schulen

zuvor

17.02. 22.02.

04.03. Italien 08.03. Italiens Ab 16.03. In

In Hubei Schließung öff.

schließt Schulen Norden wird Deutschland

ruht das Gebäude in

und Hochschulen abgeriegelt Schließung der

öffentliche Daegu, Geschäfte, das

Leben Schulen und Ab 10.03. ist

öffentliche

Universitäten ganz Italien

Leben ruht

Sperrzone

Ab 11. März

Schließung

aller Geschäfte

etc.

Quelle: LBBW Research

18.03.2020 Update „SARS-CoV-2“: Lage spitzt sich weiter zu 8

Corona-Virus: Schematischer Verlauf Einstufung der Länder im Zyklus Quelle: LBBW Research 18.03.2020 Update „SARS-CoV-2“: Lage spitzt sich weiter zu 9

Ziel der Maßnahmen: Geschwindigkeit der Ausbreitung

verlangsamen

„Flattening the curve“

Kapazität des Gesundheitssystems

Anzahl der Infektionen

ohne Eindämmungs-

maßnahmen

Kapazität Gesundheitssystem

mit Eindämmungsmaßnahmen

Zeit seit erster Infektion

Quelle: LBBW Research

18.03.2020 Update „SARS-CoV-2“: Lage spitzt sich weiter zu 10Deutschland in einer vergleichsweise guten Ausgangslage! Krankenhausversorgung in den OECD-Ländern Durchschnittliche Anzahl von Krankenhausbetten auf 1.000 Einwohner (jüngste verfügbare Zahlen) Quelle: OECD. 18.03.2020 Update „SARS-CoV-2“: Lage spitzt sich weiter zu 11

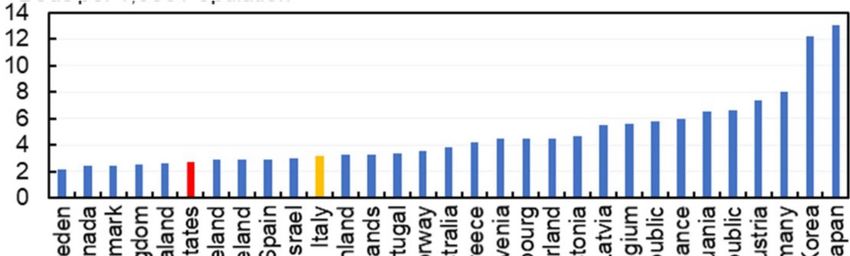

Sterberaten im Ländervergleich Anteil registrierter Gestorbener an gemeldeten Infizierten Jeweils die aktuellsten verfügbaren Werte 9% 8% 7% 6% 5% 4% 3% 2% 1% 0% Quelle: Bloomberg, LBBW Research 18.03.2020 Update „SARS-CoV-2“: Lage spitzt sich weiter zu 12

3-fach-Schock für die Weltwirtschaft

Einfluss des Coronavirus auf die Weltwirtschaft

Wirtschaftlicher Effekt

Nachfrageschock Angebotsschock Finanzmarktschock

fallende Konsumentennachfrage Unterbrechung der Produktion Kursverfall und erhöhte Volatilität

Wirkungskanäle

Rückgang der Geringere Unterbrechung Gesundheits- Rückgang der Finanzmarkt-

Reisetätigkeit Konsumneigung der Lieferkette system am Limit Rohstoffpreise volatilität

Reisebeschränkungen, Quarantäne-Restriktionen, Fabrikschließungen führen Hoher Bedarf an Niedrigere Nachfrage und Erhöhte Risikoaverion führt

Absage von Dienstreisen Schul-, Fabrik-, Geschäfts- zu Produktionsausfällen Intensivpflege, geringere Angebotsschock durch zu Rückgang an Aktien-

und Urlaubsreisen, Absage schließungen, Angst vor und Verzögerungen, Kapazitäten für geplante Ausweitung der Förderung märkten und steigenden

großer Veranstaltungen Menschenansammlungen, globale Lieferketten Operationen, hohe in Saudi-Arabien hält Spreads; steigende Aus-

Sorge vor Arbeitslosigkeit unterbrochen Personalkosten Ölpreise niedrig fallraten; niedrige Zinsen

Besonders negativ betroffene Sektoren

Fluglinien Lokale Dienstleister Technologie Krankenhausbetreiber Rohstoffexporteure Banken

Kreuzfahrtunternehmen Groß- und Einzelhandel Automobil Versicherer

Hotels Transport Telekommunikation

Gastronomie Reise/Freizeit Schifffahrt

Reise/Freizeit allgemein Bildung Logistik

Pharma

Quelle: Moody‘s, LBBW Research

18.03.2020 Update „SARS-CoV-2“: Lage spitzt sich weiter zu 13Corona-Virus: Geschäftstätigkeit der deutschen Wirtschaft leidet

Covid-19: Anteil befragter Unternehmen, die negative Auswirkungen spüren

Reisebüros, Reiseveranstalter und Erbringung sonstiger Reservierungsdienstleistungen 95,9% Aktuelle Unternehmens-

Gastgewerbe 79,8%

meldungen:

Herstellung von sonstigen Waren 76,5%

Herstellung von elektrischen Ausrüstungen 73,2% • Alitalia wird verstaatlicht.

Herstellung von DV-Geräten, elektronischen und optischen Erzeugnissen 71,1%

Erbringung von Finanz- und Versicherungsdienstleistungen 68,4% • TUI, FTI, Lufthansa bemühen

Herstellung von Möbeln 65,5% sich um Staatshilfen.

Maschinenbau 64,8%

Herstellung von chemischen Erzeugnissen 63,6% • Moody‘s senkt Rating von

Handel; Instandhaltung und Reparatur von Fahrzeugen 61,9% Lufthansa auf Ba1 (weiter

Reparatur und Installation von Maschinen und Ausrüstungen 60,0% „under review for downgrade“).

Herstellung von Druckerzeugnissen; Vervielfältigung von bespielten Ton-, Bild- und Datenträgern 58,3%

Verkehr und Lagerei 58,0% • AIDA und TUI-Cruises haben

Öffentliche Dienstleister 57,1% Kreuzfahrtflotte stillgelegt.

Herstellung von Textilien, Bekleidung und Ledergewerbe 56,4%

Herstellung von Papier, Pappe und Waren daraus 52,5% • VW, Daimler, Ford und Airbus

Sonstige Dienstleister 51,9% kündigen Produktionspause an.

Metallerzeugung und –bearbeitung 50,0%

50,0%

• Hypovereinsbank und

Herstellung von Kraftwagen und Kraftwagenteilen sowie sonstiger Fahrzeugbau

Herstellung von Metallerzeugnissen 45,7% Commerzbank schließen

Herstellung von Nahrungs- und Futtermitteln 45,5% wegen des Coronavirus

Getränkeherstellung 42,9% vorübergehend hunderte

Information und Kommunikation 42,4% Filialen.

Herstellung von Gummi- und Kunststoffwaren 42,4%

Unternehmensdienstleister 39,1% • MTU setzt Dividendenvorschlag

Herstellung von Holz-, Flecht-, Korb- und Korkwaren (ohne Möbel) 38,2% zur Liquiditätssicherung aus.

Herstellung von Glas und Glaswaren, Keramik, Verarbeitung von Steinen und Erden 33,3%

Herstellung von pharmazeutischen Erzeugnissen 25,0%

Energie- und Wasserversorgung; Abwasser- und Abfallentsorgung/Beseitigung von Umweltverschmutzung 20,6%

Grundstück und Wohnungswesen 11,8%

Quelle: ifo Konjunkturumfragen vom März 2020.

18.03.2020 Update „SARS-CoV-2“: Lage spitzt sich weiter zu 14Rezession in Deutschland und Europa voraus

Italien dürfte es besonders massiv treffen

Szenarien Auswirkungen

Positiv

Abklingen der 30% Milde Rezession in

Epidemie ab Ende Deutschland und im

April. Euroraum

Haupt

Globale Pandemie mit 60% Deutliche Rezession

Ausgangssituation regionalen in Deutschland und im

Schwerpunkten Euroraum.

Negativ

Weltweite Verbreitung, 10% Weltweite Rezession,

Pandemie „außer globales BIP-

Kontrolle“. WachstumCovid-19: Vollbremsung der Weltwirtschaft

2020: Zuwachs des BIPs ausgewählter Länder sowie der Weltproduktion

(Veränderung zum Vorjahr in %)

LBBW Research: Aktuelle Prognoserevisionen

vis à vis dem Jahresausblick 2020

China: von 5,7 % auf 3,9 %

USA: von 1,5 % auf 1,0 %

Deutschland: von 0,6 % auf -1,0 %

Euroraum: von 0,9 % auf -1,0 %

Großbritannien: von 1,6 % auf 0,8 %

Japan: von 0,6 % auf 0,2 % Summa summarum

779 Mrd. USD

Weltwirtschaft: von 3,1 % auf 2,2 % weniger

an produzierten Gütern und

Diensten weltweit

Quelle: LBBW Research

18.03.2020 Update „SARS-CoV-2“: Lage spitzt sich weiter zu 16Einkaufsmanagerindizes Manufacturing –

China massiv eingebrochen, weitere Länder dürften folgen

Globale Einkaufsmanager-Indizes im Verarbeitenden Gewerbe

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Global

JPM Global

North America

USA

Canada

Europe

Eurozone

Germany

France

Italy

UK

Asia/EM

Japan

China - official

China - Caixin

Brazil

Russia

India

South Africa

60 56 54 52 51 50 49 48 46 44 40

Expansion Contraction

Quelle: Bloomberg, LBBW Research

18.03.2020 Update „SARS-CoV-2“: Lage spitzt sich weiter zu 17Geldpolitik: Notenbanken reagieren auf Corona

Leitzinssenkung

Leitzins unverändert

Leitzinserhöhung

18.03.2020 Update „SARS-CoV-2“: Lage spitzt sich weiter zu 18“Cash is King”: Bundrenditen und Goldpreis reagieren

kontraintuitiv auf jüngste Zuspitzung der Coronarisiken

Renditen ausgewählter Staatsanleihen mit 10-j. Laufzeit und

Goldpreis

1,00 1200 • In der jüngsten Runde der

Marktturbulenzen sind selbst

viele „klassische“ sichere Häfen

0,75 nicht mehr sich vor

1300 Kursverlusten.

0,50 • Die Rendite 10-jähriger

Bundesanleihen stieg

1400 gegenüber ihrem Tief vom

0,25 09.03.2020 um mehr als 30 Bp.

Die Renditen niederländischer

oder österreichischer

0,00 1500 Staatsanleihen stiegen sogar

noch stärker an.

-0,25 • Zwar dürfte Enttäuschung über

1600 das Ausmaß der EZB-

Maßnahmen diese Reaktion

-0,50 zum Teil erklären.

1700 • Der gleichzeitige Absturz des

-0,75 Goldpreises deutet jedoch

darauf hin, dass Anleger auf

breiter Front in allen

-1,00 1800 Anlageklassen „Kasse machen“

Jan 19 Mrz 19 Mai 19 Jul 19 Sep 19 Nov 19 Jan 20 Mrz 20 bzw. machen müssen – Cash

10Y Bund 10Y Frankreich 10Y Österreich 10Y Niederlande Goldpreis (RS; invertiert) ist der ultimative Fluchtpunkt!

Quelle: Bloomberg, LBBW Research

18.03.2020 Update „SARS-CoV-2“: Lage spitzt sich weiter zu 19Fiskalpolitik: Hilfen für die Wirtschaft in der EU • Italien: Bislang 25 Mrd. Euro für priv. HH, Unternehmen und Gesundheitssystem, im Extremfall bis 350 Mrd. Euro (=2% des BIP) • andere Hilfen zum Vergleich: • Deutschland: „Unbegrenzt“ als Beihilfen für Unternehmen (Kurzarbeitergeldschwelle wird gesenkt, Sozialbeiträge übernommen, Steuerstundungen, Liquiditätsbeihilfen), eine Zahl, die genannt wurde, war 500 Mrd. Euro • Frankreich: 45 Mrd. Euro (= 2% des BIP) direkte Beihilfen, 300 Mrd. Euro an Garantien und Krediten • Spanien: Bis zu 200 Mrd. Euro Fiskalprogramm • EU: 37 Mrd. „Investitionspaket“ (Fokus und Finanzierung noch ungewiss, ggf. typische „EU- Mogelpackung“) Quelle: Presse, LBBW Research 18.03.2020 Update „SARS-CoV-2“: Lage spitzt sich weiter zu 20

Schuldenfinanzierte Konjunkturspritzen auch am

Rentenmarkt ein Thema – selbst für bonitätsstarke Staaten!

5Y CDS-Prämien für ausgewählte Euro-Staaten

100 300 • Die Implikationen der stark

wachsenden staatlichen

Hilfsversprechen für Defizite

250 und Verschuldung in

80 inzwischen auch am

Rentenmarkt als Thema

entdeckt worden.

200

• Hierauf deutet ein spürbarer

60 Anstieg der CDS-Prämien für

die Euro-Staaten in den

150 vergangenen Tagen hin.

40 • Dies trifft vor allem die Staaten

der Peripherie, ist aber auch für

100 Deutschland, Österreich und

Frankreich erkennbar mit CDS-

Prämien jeweils auf dem

20

50 höchsten Stand seit 2017.

• Je stärker sich die

Konjunkturmaßnahmen

0 0 kumulieren, desto eher könnte

Jan. 13 Jan. 14 Jan. 15 Jan. 16 Jan. 17 Jan. 18 Jan. 19 Jan. 20 die Defizitthematik zu einer

nachhaltigeren Belastung

Deutschland Niederlande Österreich Frankreich Italien (RS) selbst für Bunds werden. Eine

weitere Aufstockung der EZB-

Käufe sollte dem jedoch u.E.

Quelle: Bloomberg, LBBW Research

entgegenwirken.

18.03.2020 Update „SARS-CoV-2“: Lage spitzt sich weiter zu 21Was uns der Markt verrät: Wie schlimm wird es in Italien?

Aktienindex (Mailand) und BIP

(Veränderung zum Vorjahr in %)

3.0 30% • Der Absturz der Aktienmärkte hat auch vor der

Finanzkrise und vor der EWU-Schuldenkrise den

2.0 BIP-Rückgang vorweggenommen (allerdings auch

20%

1.0

2017, das ein gutes Jahr für Italien war,

10%

fälschlicherweise eine Rezession prognostiziert).

0.0

• Wenn man für den italienischen Aktienindex den

-1.0 0%

aktuellen Absturz bis zum Jahresende einfriert,

käme man auf einen BIP-Rückgang um rund 3%.

-2.0 -10%

-3.0 • Aber Achtung: Diese Zahl ist keine Prognose für

-20% die ital. Aktienmärkte! (nur eine Simulation).

-4.0

-30%

-5.0

-6.0 -40%

2008 2010 2012 2014 2016 2018 2020

BIP Y/Y Aktienindex Börse Mailand Y/Y

Quelle: Refinitiv, LBBW Research

18.03.2020 Update „SARS-CoV-2“: Lage spitzt sich weiter zu 22Italien-Risiko: Euro-Schuldenkrise reloaded

oder EZB-Kommunikationspanne?

10-Jahres-Renditen diverser europ. Länder

in Prozent

Griechenland

Italien

Spanien, Portugal

Irland, Österreich

Quelle: Refinitiv, LBBW Research

18.03.2020 Update „SARS-CoV-2“: Lage spitzt sich weiter zu 23Fed nun bei null

Anleihekäufe wiederaufgelegt, um Wirtschaft und Märkte zu stützen

US-Leitzins und Rendite 10-jähriger US- Fed-Bilanzsumme und Überschussreserven

Staatsanleihen + LBBW-Prognosen der Geschäftsbanken (in Mrd. USD)

5.500

5.000

4.500

4.000

3.500

3.000

2.500

2.000

1.500

1.000

500

0

Jan 08 Jan 09 Jan 10 Jan 11 Jan 12 Jan 13 Jan 14 Jan 15 Jan 16 Jan 17 Jan 18 Jan 19 Jan 20 Jan 21

Fed-Bilanzsumme (in Mrd. USD) Überschussreserven der Banken (in Mrd. USD)

• Die größte Sorge der Fed gilt aktuell neben der Konjunktur der Funktionsfähigkeit des US-Staatsanleihemarktes bzw. des Marktes für kurzfristige

besicherte Refinanzierungen (Repomarkt), insbesondere angesichts der massiven Turbulenzen im vergangenen Herbst.

• Die Wiederaufnahme des Anleihekaufprogramms (700 Mrd. USD; faktisch „QE4“) und massive zusätzliche Liquiditätsbereitstellung am Repomarkt

(bis zu 1,5 Bio. USD) dürften die Bilanzsumme der Fed in Kürze deutlich über die bisherigen Höchsstände von 4,5 Mrd. USD hinaus aufblähen.

Quelle: Bloomberg, Refinitiv, LBBW Research

18.03.2020 Update „SARS-CoV-2“: Lage spitzt sich weiter zu 24Marktprognosen

Konjunktur Aktienmarkt

in % 2018 2019e 2020e in Punkten aktuell 30.06.20 31.12.20 30.06.21

BIP 1,5 0,6 -1,0

Deutschland DAX 8 681 10 000 11 000 12 000

Inflation 1,8 1,4 1,0

BIP 1,8 1,2 -1,0

Euroland Euro Stoxx 50 2 398 2 750 3 000 3 250

Inflation 1,7 1,2 0,9

BIP 2,9 2,3 1,0

USA Dow Jones 21 246 23 000 25 000 27 500

Inflation 2,4 1,7 1,0

BIP 6,6 6,1 3,9

China Nikkei 225 17 002 19 000 20 500 22 000

Inflation 2,1 2,9 3,5

BIP 3,8 2,9 2,2

Welt

Inflation 3,1 3,4 2,8

Zinsen Rohstoffe und Währungen

in % aktuell 30.06.20 31.12.20 30.06.21 aktuell 30.06.20 31.12.20 30.06.21

EZB Einlagesatz -0,50 -0,50 -0,50 -0,50 US-Dollar je Euro 1,11 1,09 1,07 1,05

Bund 10 Jahre -0,50 -0,75 -0,50 -0,40 Franken je Euro 1,06 1,08 1,10 1,12

Fed Funds 0,25 0,25 0,25 0,25 Gold (USD/Feinunze) 1485 1700 1650 1600

Treasury 10 Jahre 0,81 0,60 0,90 1,20 Öl (Brent - USD/Barrel) 30 30 30 35

Quelle: LBBW Research Angehoben ggü. Vormonat

18.03.2020 Update „SARS-CoV-2“: Lage spitzt sich weiter zu Gesenkt ggü. Vormonat 252020 –Risikoassets im freien Fall

Total Return 2020

in Prozent

Sichere Häfen gefragt

Riskantere Renten/Credits

unter Druck

Aktienmärkte

brechen ein

Quelle: Refinitiv, LBBW Research, Stand: 18.03.2020

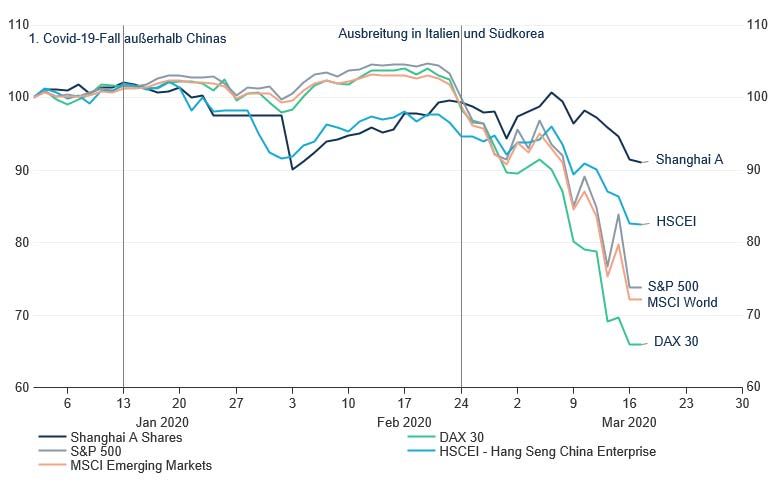

18.03.2020 Update „SARS-CoV-2“: Lage spitzt sich weiter zu 26Corona-Virus:

Pandemie hat Aktienmärkte weltweit in der Mangel

Aktienmärkte 2020

indexiert 01.01.2020=100 Indexpunkte

• Nach einem guten Start ins Jahr

tauchte ein neues Risiko-Thema auf:

Steigende Ansteckungszahlen in

China ließen Sorgen um eine

Corona-Pandemie entstehen – und

die Aktienkurse weltweit einbrechen.

• Die ersten Rücksetzer im Januar

waren – ausgehend vom zuvor

erreichten Jahreshoch – in China

naturgemäß am heftigsten.

Chinesische Aktien gaben in der

Spitze um über 10 % nach.

• Nachdem sich der Virus außerhalb

Chinas stärker verbreitete, folgte die

zweite, nun deutlich stärkere

Verkaufswelle, die die meisten

Aktienmärkte weltweit in eine Baisse

stürzte.

Quelle: Refinitiv, LBBW Research

18.03.2020 Update „SARS-CoV-2“: Lage spitzt sich weiter zu 27Während der „Spanischen Grippe“ verloren US-Aktien 30%,

in der Weltwirtschaftskrise sogar 85%

S&P 500: Corona-Krise im Lichte schlimmsten Zäsuren aller Zeiten

Ausmaß in Prozent

0% • Blickt man weiter in die Ver-

gangenheit zurück und nimmt

Kurseinbruch in Prozent

die von Yale-Professor erho-

-10%

benen Daten zum US-Aktien-

markt (lediglich Monatsend-

-20% werte) als Basis, könnten die

„Spanischen Grippe“ (eigentlich

-30% 1946 US-Grippe; Frühjahr 1918 bis

1987

2020 1902 1919

Frühjahr 1919)- also die wohl

1909 1886

größten Pandemie aller Zeiten

-40% 1881

1906 – sowie die Weltwirtschaftskrise

(letztere als absoluter Worst

1973 2000

-50% Case) als mögliche Referenzen

2007 gewählt werden.

-60% 1937

• Während US-Aktien im Verlauf

der „Spanischen Grippe“ um

gut 30% einbrachen, verlor der

-70%

US-Aktienmarkt während der

Weltwirtschaftskrise sogar

-80% unglaubliche 85%.

Dauer in Jahren

-90% 1929

0 1 2 3 4 5 6 7 8 9 10

Kurseinbrüche am US-Aktienmarkt im Umfang von 25% oder mehr seit 1871

Quelle: Robert J. Shiller, LBBW Research

18.03.2020 Update „SARS-CoV-2“: Lage spitzt sich weiter zu 28DAX taucht erstmals seit der Eurokrise wieder unter

seinen 12-Monats-Forward-Buchwert ab

DAX und 12M-Forward-Buchwert

in Indexpunkten

14.000 14.000 • In den drei vorausgegangenen

Einbrüchen tauchte der DAX

jeweils für wenige Tage unter

12.000 12.000 seinen 12-Monats-Forward-

Buchwert ab, bevor er sich

wieder erholte.

10.000 10.000

• Inzwischen ist der DAX erst-

mals seit der Euro-Krise wieder

unter seinen Buchwert gefallen.

8.000 8.000

• Der 12-Monats-Forward-

Buchwert liegt aktuell bei 8.700

Punkten, der 12-Monats-

6.000 6.000

Trailing-Buchwert liegt derzeit

bei 8.540 Punkten.

4.000

Eurokrise

4.000

• In allen drei Vorgängerkrisen

tauchte der DAX dabei nicht

Finanzkrise

nur einmal, sondern gleich zu

mehreren Terminen unter

2.000 2.000

Dotcom- seinen (12MF)-Buchwert ab.

Krise

• Im Worst-Case landete er bei

0 0 einem Buchwert von 0,88, sank

1988 1993 1998 2003 2008 2013 2018 also um 12% unter diesen –

dies würde derzeit 7.650

DAX 12M Fwd. Buchwert - rechte Skala Punkten entsprechen.

Quelle: Refinitiv, LBBW Research

18.03.2020 Update „SARS-CoV-2“: Lage spitzt sich weiter zu 29S&P 500 noch weit von seinem Buchwert entfernt –

strukturelle Höherbewertung wegen hoher ROEs von US-Konzernen

S&P 500 und Buchwert S&P 500

in Indexpunkten • Anders als der DAX ist der S&P noch weit

entfernt von seinem aggregierten

Buchwert, der knapp 1.000 Indexpunkte

beträgt. Diese ergibt derzeit ein Kurs-

Buchwert-Verhältnis (KBV) von rund 2,5 –

deutlich höher als beim DAX, der bereits

seinen Buchwert erreicht hat. Die Höherbe-

wertung des S&P 500 erklärt sich durch die

höheren Eigenkapitalrenditen (ROE) in den

USA (aktuell: 17,6%).

• Sollten sich diese stärker eintrüben, könnte

in den USA noch weitere Luft entweichen.

Würde der S&P 500 auf sein bisheriges

KBV-Tief, welches während der Finanz-

krise erreicht wurde (1,3), ergäbe sich ein

Worst-Case-Indexwert von 1.300 Punkten.

Damals lag der ROE jedoch bei unter 10%!

• Derzeit ist jedoch nicht absehbar, dass die

ROEs so stark einbüßen. Die Trump-

Steuerreform hob das ROE-Niveau

ohnehin strukturell um ca. zwei Prozent-

punkte an. Ausgehend vom klaren

Zusammenhang zwischen EK-Renditen

und KBVs lässt sich dadurch ein um ca.

0,4 höheres KBV-Multiple ableiten. Der

Worst-Case für den S&P 500 würde in

dieser Betrachtung auf 1.700 Punkte

Quelle: I/B/E/S, LBBW Research

ansteigen.

18.03.2020 Update „SARS-CoV-2“: Lage spitzt sich weiter zu 30Volatilitäten: Implizite Volatilitäten zeigen Panik -

Finanzkrise mit zwei Vola-Spikes auf dem Weg zu neuen Tiefs

VIX und S&P 500 langfristig (seit 1990) VIX und S&P 500 (2008-2009)

in % bzw. in Punkten in % bzw. in Punkten

• Die impliziten Volatilitäten in den USA haben sogar das bisherige • Während des aktuellen Corona-Crashs wurde die VIX-Marke von

Rekordniveau von überschritten, welches zuletzt zur Finanzkrise 80 % am „Black Monday“ diese Woche erstmals (16.3.2020)

erreicht wurde: überschritten – 82,69 % - 2.386 Punkte beim S&P 500.

• 27.10.2008 – VIX 80,06 % - S&P 500 848 Punkte • Sollte die Finanzkrise die Blaupause für die aktuelle Aktienbaisse

• 20.11.2008 – VIX 80,86 % - S&P 500 752 Punkte sein, so stünden noch weitere schwierige Monate bevor.

• Aber: Bereits am 09.04.2009 wurde das erste zyklische Tief vom

• 09.03.2008 – VIX 49,68 % - S&P 500 676 Punkte

27.10.2008 (848 Punkte) wieder überschritten – sechs Monate

nach dem ersten Überschreiten der 80%-Marke.

Quelle: Refinitiv, LBBW Research

18.03.2020 Update „SARS-CoV-2“: Lage spitzt sich weiter zu 31Sehr skeptische Stimmung –

aber steht die finale Kapitulation erst noch bevor?

Growth vs. Value Sentiment Börsenbriefe

in % bzw. in Punkten in % bzw. in Punkten

• Die „Wachstumsgläubigkeit“ ist auch in der aktuellen Baisse • Zwar dürfte die Zeitreihe der Stimmung der Börsenbriefe mit etwas

ungebrochen. Time-Lag versehen sein. Angesichts des schnellen und

dramatischen Absturzes dürften noch nicht alle Börsenbriefe ihre

• Wachstumstitel müssen zwar auch Federn lassen, vorzugsweise

neue Meinung zu Papier gebracht haben.

fliegen jedoch offenbar Value-Titel aus den Portfolien, wie ein

Vergleich des MSCI World Growth mit seinem Value-Pendant zeigt. • Derzeit hat sich die Stimmung zwar klar eingetrübt, ist jedoch nach

wie vor positiv.

• In früheren Krisen war die Mehrheit auch meist bärisch – so zuletzt

sogar zum Jahreswechsel 2018/2019!

Quelle: Refinitiv, LBBW Research

18.03.2020 Update „SARS-CoV-2“: Lage spitzt sich weiter zu 32Unternehmensanleihen: Spreads massiv gestiegen

iTraxx Main vs. iTraxx Crossover

Asset Swap Spread in Basispunkten

250 1200

"Whatever it takes"

1000

200

800

150

600

100

400

50

200

0 0

2008 2010 2012 2014 2016 2018 2020

iTraxx Europe Generic iTraxx Crossover Generic (rhs)

Quellen: Refinitiv, LBBW Research

18.03.2020 Update „SARS-CoV-2“: Lage spitzt sich weiter zu 33Drastische Underperformance bei High Yield

und Nachrängen

Total Return Total Return

indexiert auf 100 indexiert auf 100

Downgrade HY und Hybride Downgrade

250 250 200 200

Banken-Nachränge

180 180

200 200

Underperformance 160 Underperformance 160

HY und Hybride Banken-Nachrang

150 150 140 140

120 120

100 100

100 100

50 50 80 80

2008 2010 2012 2014 2016 2018 2020 2008 2010 2012 2014 2016 2018 2020

EUR IG Non-Financials EUR HY Non-Financials EUR Unsubordinated Fin. EUR Lower Tier 2

EUR Non-Financial Sub Recession Recession

Quelle: Refinitiv Datastream, LBBW Research Quelle: Refinitiv Datastream, LBBW Research

• Innerhalb der Sub-Asset-Klassen zeigten die „riskanteren“ Unternehmensanleihen wie High Yields und Hybride in der Vergangenheit im Vorfeld von

Rezessionen die zu erwartende Underperformance ggü. Investment-Grade Anleihen. Mit Blick auf die gestiegenen konjunkturellen Risiken hatten

wir daher unsere Allokationsempfehlung für die Segmente High Yield und Hybride am 3. März von „0/+“ auf „0/-“ zurück genommen.

• Analog hierzu hatten wir auch im Financials-Bereich die Nachrang-Anleihen von „0/+“ auf „0/-“ heruntergestuft, um den aktuell erhöhten Risiken

Rechnung zu tragen.

• Beide Untergewichtungen erwiesen sich als richtig, allerdings waren die Allokationsempfehlungen aufgrund der massiven Abwärtsdynamik und

weitgehend illiquider Märkte in der Kürze der Zeit kaum umsetzbar.

Quelle: Refinitiv, LBBW Research

18.03.2020 Update „SARS-CoV-2“: Lage spitzt sich weiter zu 34Ausfallraten dürften deutlich steigen – Basisszenario von

Moody‘s vermutlich deutlich zu optimistisch

Ausfallraten HY-Corporates

global; jeweils für vergangene zwölf Monate (inkl. Forecast)

• Das Basisszenario von Moody‘s

16% dürfte sich als zu optimistisch

erweisen. Realistischer wirkt

14% das pessimistische Szenario.

Finanzkrise • In diesem geht Moody‘s davon

12% aus, dass die globale

Ausfallrate auf 9,7 % steigt –

Dotcom-Krise vergleichbar mit dem

10%

Höchststand 2002 (9,6%).

• Moody‘s verwendet die Finanz-

8% krise 2008-09 nicht als Maß-

stab, weil Verbesserungen im

6% Bankensektor die Wahrschein-

lichkeit einer Störung des

Finanzsystems gesenkt haben

4%

(höheres Kernkapital, geringere

illiquide Vermögenswerte,

2% stärker diversifizierte Erträge,

verstärkte Überwachung).

0% • Da die Zahl der Emittenten mit

01/00 01/02 01/04 01/06 01/08 01/10 01/12 01/14 01/16 01/18 01/20 aktuell jedoch größer ist als

2002, wäre die Zahl der

Global Actual Global Baseline Forecast Global Pessimistic Forecast Mean since 1999

ausgefallenen Unternehmen

deutlich höher als im Jahr 2002.

Quelle: Moody‘s®, LBBW Research, Stand 03/2020

18.03.2020 Update „SARS-CoV-2“: Lage spitzt sich weiter zu 35EZB-Maßnahmen stützen Corporates

EZB-Kaufprogramme vs. EUR IG Non-Financial Spreads

in Mrd. Euro (linke Skala) bzw. Basispunkten (rechte Skala)

• Die EZB hat ein Maßnahmen-

bündel beschlossen, um den

Folgen der Corona-Pandemie

entgegen zu treten. So wird

z.B. das Anleihekaufprogramm

um netto 120 Mrd. Euro bis

Ende 2020 ausgeweitet.

• Darüber hinaus bietet die EZB

neue Langfristtender an und hat

beim TLTRO-III nachgebessert.

Damit subventioniert die EZB

quasi die Geschäftsbanken und

schafft Anreize zur Kredit-

vergabe.

• Ergänzend zu den geldpoliti-

schen Maßnahmen hat die EZB

Erleichterungen für Banken

beschlossen, die direkt von ihr

überwacht werden. Insbeson-

dere werden die Eigenkapital-

anforderungen an die Banken

gelockert, so dass die Gefahr

eines Credit Crunch durch

schrumpfendes EK bei den

Quellen: Refinitiv, LBBW Research

Banken vermindert wird.

18.03.2020 Update „SARS-CoV-2“: Lage spitzt sich weiter zu 36Im Investment-Grade-Bereich werden Ausfälle weit

jenseits des Worst Case eingepreist

Spreadimplizierte 5-Jahres-Ausfallraten EUR IG Corporates

kumuliert über fünf Jahre (in Prozent)

• Im Zuge der drastischen

25%

Spreadausweitung hat sich die

in den Spreads zum Ausdruck

kommende implizite Ausfall-

wahrscheinlichkeit massiv

20%

erhöht.

• Die eingepreiste Ausfallrate

liegt aktuell mehr als doppelt so

15% hoch wie der historische Worst

Investoren preisen bei IG Case für Investmentgrade-

aktuell 11,3% Ausfälle ein Unternehmen.

(kumuliert über 5 Jahre) • Für „Buy-and-Hold“-Investoren

10% kann das aktuelle Spreadniveau

damit bereits als attraktiv

bezeichnet werden.

• Gemessen an früheren

5%

Eskalationsphasen wären

allerdings kurzfristig weitere

Spreadanstiege nicht

ungewöhnlich.

0%

01/00 01/02 01/04 01/06 01/08 01/10 01/12 01/14 01/16 01/18 01/20

Historical Maximum 5Y Default Rate Swap Spread Implied 5Y cumulated probability of default

Quelle: Refinitiv, LBBW Research, Stand: 17.03.2020

18.03.2020 Update „SARS-CoV-2“: Lage spitzt sich weiter zu 37Märkte berücksichtigen in den Notierungen bereits

dramatisch steigende Ausfälle von High Yields

Spreadimplizierte 5-Jahres-Ausfallraten EUR HY Corporates

kumuliert über fünf Jahre (in Prozent)

• Im Zuge der drastischen

70% Spreadausweitung hat sich die

in den Spreads zum Ausdruck

kommende implizite

60%

Ausfallwahrscheinlichkeit

massiv erhöht.

Investoren preisen bei

50% HY aktuell knapp 42% • Die eingepreiste Ausfallrate

Ausfälle ein (kumuliert liegt im High-Yield-Bereich

über 5 Jahre) aktuell über 40% (kumuliert in

40% den kommenden fünf Jahren).

• Selbst nach der Finanzkrise

30% lagen die Ausfälle über einen 5-

Jahres-Zeitraum „nur“ bei 20%.

• Ein breit diversifiziertes High-

20%

Yield-Portfolio besitzt demnach

gute Chancen, gegenüber einer

10% „sicheren“, aber negativ

verzinsten Anlageform in den

kommenden fünf Jahren eine

0% signifikante Outperformance zu

01/07 01/08 01/09 01/10 01/11 01/12 01/13 01/14 01/15 01/16 01/17 01/18 01/19 01/20 erzielen.

swap spread implied 5Y cumulated probability of default historical default rate last 5Y

Quelle: Refinitiv, LBBW Research, Stand: 17.03.2020

18.03.2020 Update „SARS-CoV-2“: Lage spitzt sich weiter zu 38Fazit: Weltwirtschaftliche Verwerfungen werden lange nachwirken

China und Südkorea haben es zunächst geschafft, die Ausbreitung einzudämmen.

Entscheidend: Wann greifen die Eindämmungsmaßnahmen in Europa? U.E. könnten erste

Erfolge in den nächsten 4 Wochen sichtbar werden. Wie ist der Verlauf in den USA?

Eine Rezession ist im Jahr 2020 in vielen Teilen der Welt aber nicht mehr zu verhindern.

Geld- und Fiskalpolitik geben Vollgas. Finanzierbarkeit der Staatsfinanzen (insb. Italien,

aber auch weitere Länder) wird zum Thema. Niedrigzinsumfeld bleibt langfristig erhalten.

Aktien bereits im Ausverkaufsmodus. Bodenbildung könnte in den nächsten Wochen

gelingen. Mittelfristig attraktiv.

Credits: Spreadausweitungen im Vergleich zum Einbruch an den Aktienmärkten

unterdurchschnittlich. Anstieg der Ausfallraten wird kommen.

18.03.2020 Update „SARS-CoV-2“: Lage spitzt sich weiter zu 39Anhang: Geldpolitische Maßnahmen der Fed vom 15. März • Zielband für den Tagesgeldsatz wird um 100 Bp auf 0 % - 0,25 % gesenkt. Einlagesatz auf Überschussreserven sinkt von 1, % auf 0,1 %. Zweite außerplanmäßige/vorzeitige Senkung innerhalb von zwei Wochen nach „Notfall-Schritt“ vom 3. März. • Anleihekäufe im Volumen von mindestens 700 Mrd. USD innerhalb von „einigen Monaten“ (bisher erwirbt die Fed kurzlaufende Wertpapiere im Volumen von monatlich 60 Mrd. USD), zusätzlich zur Wiederanlage fälliger Wertpapiere, davon: • US-Staatstitel im Volumen von mindestens 500 Mrd. USD. • Hypothekenbesicherte Anleihen (MBS) im Volumen von mindestens 200 Mrd. USD. • Banken erhalten über 90 Tage Zugang zum Diskontfenster • Mindestreservequote wird auf 0 % gesenkt. • Fed vereinbart Swaplinien mit fünf anderen Notenbanken (EZB, BoJ, BoE, SNB, BoC) um Dollar-Liquidität weltweit zu sichern. • Am 17. März „nachgeschoben“: Reaktivierung eines Hilfsprogramms aus der Finanzkrise (CPFF), um den Markt für Commercial Paper wiederzubeleben, der derzeit eingefroren ist. Quelle: Federal Reserve, LBBW Research 18.03.2020 Update „SARS-CoV-2“: Lage spitzt sich weiter zu 40

Anhang: Unsere Einschätzung zur Wirkung der Fed- Maßnahmen • Die US-Notenbank ist in den „Krisenmodus“ übergegangen. Zinssenkung und Mindestreservesenkung sollen einerseits die Vergabe von Krediten beflügeln sowie die Zinsbelastung von Unternehmen und Haushalten (Neuverhandlungen von Hypothekenkrediten) senken. • Ein Schwerpunkt der Maßnahmen liegt eindeutig darauf, die Funktionsfähigkeit des Staatsanleihemarktes und nicht zuletzt auch des Repomarktes als zentrales Instrument der kurzfristigen Refinanzierung zu sichern. Die deutliche Aufstockung der Staatsanleihemärkte dient offiziell diesem Ziel der Liquiditätssicherung, faktisch stellt sie indes eine Rückkehr zur Politik der quantitativen Lockerung dar. • Fed-chef Powell hat deutlich gemacht, dass der Notenbank in der aktuellen Krisenbekämpfung nicht die Hautrolle zukommt. Die gravierendsten Folgen der Coronakrise für Unternehmen und Verbraucher können nur durch die Fiskalpolitik adressiert werden. • Alle Maßnahmen der Fed (und der Fiskalpolitik) sind ihrer Natur nach zwar vorübergehend. Während die Staatsanleihekäufe nach der „akuten“ Krisenphase u.E. relativ bald zurückgefahren werden dürften, rechnen wir im Falle der jüngsten Zinssenkungen jedoch nicht mit einer Rücknahme. Angesichts der aus Fed-Sicht persistent zu niedrigen Inflation liegen die Hürden für eine Wiederanhebung der Leitzinsen bis auf weiteres recht hoch. Quelle: LBBW Research 18.03.2020 Update „SARS-CoV-2“: Lage spitzt sich weiter zu 41

Anhang: Geldpolitische Maßnahmen der EZB vom 12.

März

• Zusätzliche Long Term Refinancing Operations (LTRO, als fixed rate tender mit Vollzuteilung)

zum Einlagesatz bis Juni 2020.

• TLTRO-III wird nachgebessert:

• Zinssenkung um 25 Bp. für die Zeit von Juni 2020 bis Juni 2021 (für die zu diesem Zeitpunkt

ausstehenden Operationen).

• Erhöhung der borrowing allowance von 30% auf 50% der eligible loans (hier ist nicht klar, ob

dies auch rückwirkend gilt, aber vermutlich nur für die künftigen Operationen).

• Collateral-Anforderungen werden gesenkt, Details sind noch festzulegen.

• Anleihekäufe im Rahmen des APP: 120 Mrd. Euro zusätzlich bis Ende 2020. Mit einem

Schwerpunkt auf private Anleihen (vermutlich Corporates).

Quelle: EZB, LBBW Research

18.03.2020 Update „SARS-CoV-2“: Lage spitzt sich weiter zu 42Anhang: Warum hat die EZB diese Maßnahmen getroffen? Philip Lane, EZB Chefvolkswirt, im ECB-Blog: • Ursprünglicher Angebotsschock von Corona hat auch die Nachfrage getroffen. • Financial conditions im Euroraum haben sich durch den Kurssturz am Aktienmarkt, steigende Renditen einiger Asssetklasssen und die Aufwertung des Euro deutlich verengt. • Die EZB will drei Dinge erreichen: • Liquiditätsbereitstellung gewährleisten • Kreditversorgung der Realwirtschaft sicherstellen (hierfür TLTRO) • Verhindern, dass sich die Finanzierungsbedingungen prozyklisch weiter verschlechtern • Warum hat die EZB die Leitzinsen nicht gesenkt? • Leitzinssänderungen wirken am stärksten, wenn sie als dauerhaft wahrgenommen werden, über den Erwartungskanal auf die Zinskurve. • Die EZB geht davon aus, dass der Corona-Shock nur temporär wirkt. Quelle: EZB, LBBW Research 18.03.2020 Update „SARS-CoV-2“: Lage spitzt sich weiter zu 43

Anhang: Unsere Einschätzung zur Wirkung der EZB- Maßnahmen • Die Märkte werden derzeit sehr stark von Erwartungen über den weiteren Verlauf der Corona- Pandemie getrieben. Ob sich die beabsichtigte Wirkung der EZB-Maßnahmen rasch einstellt, ist daher ungewiss. Primär werden hierfür die Maßnahmen der Gesundheitsbehörden den Ausschlag geben. Soweit die Unternehmen betroffen sind, auch Liquiditätsbeihilfen durch die Fiskalpolitik. • Über den Tag hinaus sind die Anreize der EZB für die Kreditbereitstellung hoch. Vor allem dadurch, dass die Zinsen für die TLTRO vorübergehend unter das Niveau für die Einlagesätze bei der EZB genommen werden (im besten Fall!), sind die neuen Konditionen attraktiv. • Über die angekündigten LTRO ist noch zuwenig bekannt. Mit ihnen sollen Liquiditätsverspannugen vermieden werden. Die EZB dürfte hier ggf. mit weiteren Maßnahmen nachlegen, falls es am Geldmarkt zu unerwünschten Knappheiten kommt. • Alle Maßnahmen der EZB (und der Fiskalpolitik) sind ihrer Natur nach vorübergehend. Sobald sich die Lage entspannt, werden sie wieder zurückgenommen. Dies ist der Fall, wenn entweder Impfstoff und/oder Behandlungen für Covid-19-Fälle verfügbar sind, oder durch eine hohe Ansteckungsrate die Bevölkerung weitgehend immunisiert ist. Quelle: LBBW Research 18.03.2020 Update „SARS-CoV-2“: Lage spitzt sich weiter zu 44

Disclaimer Diese Publikation richtet sich ausschließlich an Empfänger in der EU, Schweiz, Liechtenstein, Hongkong, Korea, Republik China (Taiwan), Singapur und Volksrepublik China. Diese Publikation wird von der LBBW nicht an Personen in den USA vertrieben und die LBBW beabsichtigt nicht, Personen in den USA anzusprechen. Aufsichtsbehörden der LBBW: Europäische Zentralbank (EZB), Sonnemannstraße 22, 60314 Frankfurt am Main und Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Str. 108, 53117 Bonn / Marie-Curie-Str. 24-28, 60439 Frankfurt. Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater. Wir behalten uns vor, unsere hier geäußerte Meinung jederzeit und ohne Vorankündigung zu ändern. Wir behalten uns des Weiteren vor, ohne weitere Vorankündigung Aktualisierungen dieser Information nicht vorzunehmen oder völlig einzustellen. Die in dieser Ausarbeitung abgebildeten oder beschriebenen früheren Wertentwicklungen, Simulationen oder Prognosen stellen keinen verlässlichen Indikator für die künftige Wertentwicklung dar. Die Entgegennahme von Research Dienstleistungen durch ein Wertpapierdienstleistungsunternehmen kann aufsichtsrechtlich als Zuwendung qualifiziert werden. In diesen Fällen geht die LBBW davon aus, dass die Zuwendung dazu bestimmt ist, die Qualität der jeweiligen Dienstleistung für den Kunden des Zuwendungsempfängers zu verbessern. 18.03.2020 Update „SARS-CoV-2“: Lage spitzt sich weiter zu 45

Sie können auch lesen