Lockerung in Europa - das Virus bleibt in der Welt - Deutscher ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

INFORMATIONEN

ZUR WIRTSCHAFTSLAGE

Ausgabe 2/2020

Lockerung in Europa – das Virus bleibt

in der Welt

In Europa gehen die Neuinfektionszahlen zurück. Die Eindäm- Berlin, 16. Juni 2020

mung der Corona-Pandemie scheint hier gelungen. Doch in

anderen Regionen der Welt, nun vor allem in Südamerika und in

Indien, wütet das Virus weiter ungebremst. Die Bedrohung

bleibt einstweilen in der Welt.

Autor:

Das Wiederanfahren der stark verwobenen Weltwirtschaft wird Dr. Holger Schulz

schwierig. Der Güterverkehr sollte dabei Vorrang vor dem Perso-

nenverkehr haben. Und es gilt, neu aufflammenden Protektionis- Holger.Schulz@dsgv.de

mus im Zaum zu halten. In Europa muss der Binnenmarkt seinem

Namen wieder Ehre machen.

Weiterhin hat die Corona-Rezession gleichzeitig Charakteristiken

eines Nachfrage- und eines Angebotsschocks. Der Nachfrage-

mangel gewinnt dabei zunehmend an Bedeutung. Die prognosti-

zierten Einbrüche beim BIP in Europa und auch in Deutschland

werden immer größer. Vor diesem Hintergrund hat der Koalitions-

ausschuss ein umfangreiches Konjunkturpaket für Deutschland auf

den Weg gebracht.

Die temporäre Mehrwertsteuersenkung zielt dabei vor allem auf

einen Nachfrageimpuls als Initialzündung einer Erholung. Viele der

anderen Maßnahmen haben auch eine strukturelle Komponente

und sollen Innovation, Ökologie und einen Abbau des Rückstands

bei der Digitalisierung adressieren.

Die Geldpolitik begleitet die fiskalpolitischen Initiativen vieler

Länder und auch der europäischen Ebene mit einer Ausweitung

ihrer Anleihekäufe. Das Geldmengenwachstum hat sich zuletzt

noch einmal deutlich beschleunigt.

Lockerung in Europa – das Virus bleibt in der Welt

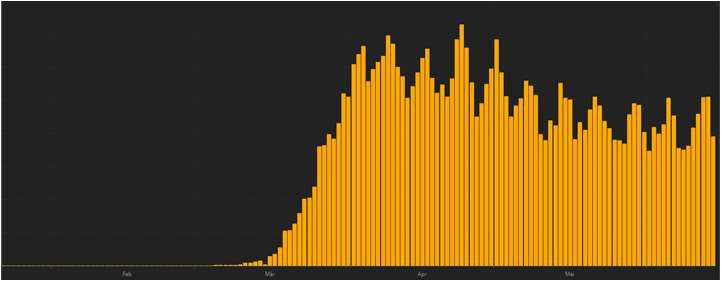

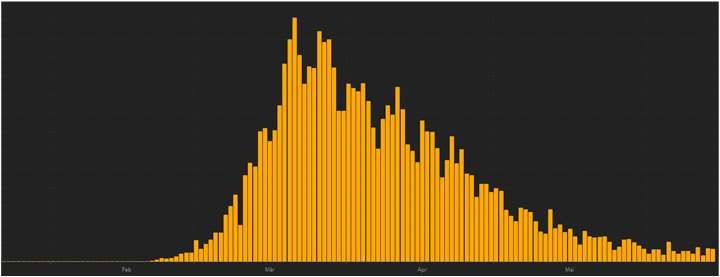

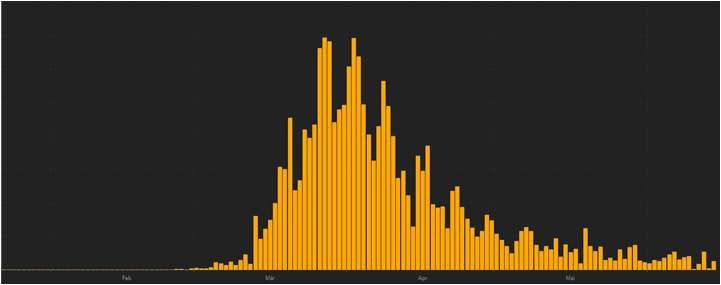

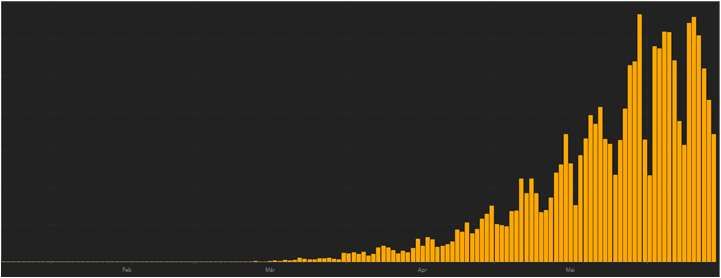

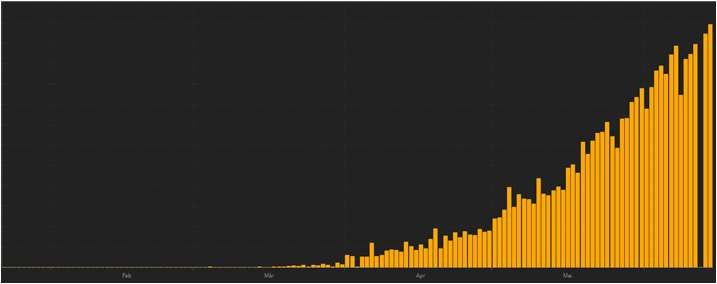

Eindämmung in Europa einstweilig gelungen Tägliche Corona-Neuinfektionen

im internationalen Vergleich seit

Die Fallzahlen der Infektionen mit Covid-19 haben sich in Deutschland

Jahresbeginn bis heute

und in den meisten anderen europäischen Ländern günstig entwickelt.

Nach dem exponentiellen Wachstum im März und dem Höhepunkt der 8k

Zahl von Neuinfektionen und akuten Fällen im April, ist im Mai eine

einstweilige Eindämmung gelungen. Dies ermöglichte die stufenweisen 4k

Lockerungen. Es zeigt sich aber, dass das Wiederanfahren einer moder-

nen, hochkomplexen und stark arbeitsteiligen Volkswirtschaft alles

0

andere als einfach wird.

Deutschland

Die einzelnen Produkte, Liefer- und Konsumwege, Sektoren, Regionen

7k

und Länder sind stark miteinander verwoben. Weil nicht alles im Gleich-

schritt wieder ineinandergreift, bleibt das Gesamtsystem gehemmt.

3,5k

Für Deutschland als besonders stark in die Weltwirtschaft integriertes

Land wird zum hartnäckigen Problem, dass in vielen Regionen der Welt

0

die epidemische Entwicklung weit ungünstiger als in Europa aussieht.

Italien

Die USA stehen an der Spitze der Infektions- und Todeszahlen. Bis Ende

Mai gab es dort nur Anzeichen für ein allmähliches Abebben der Welle, 40k

aber noch keinen Durchbruch zu einer grundlegenden Besserung. Noch

immer sind in den Staaten tägliche Neuinfektionszahlen um die Marke 20k

von 20.000 zu verzeichnen.

Infektionsschwerpunkte in den Schwellenländern 0

USA

In großen Schwellenländern wie Indien und Brasilien ist der Trend noch

alarmierender. Die Fallzahlen sind dort zwar absolut noch nicht so hoch 13k

wie in den USA. Doch folgt der dortige Verlauf noch einem exponentiel-

len Wachstum. Südamerika wird zu einem Hotspot der Pandemie. In 6,5k

Russland sieht der Trend ebenfalls wenig ermutigend aus, wobei von

dort eine auffällig geringe Todesrate gemeldet wird.

0

All diese Entwicklungen im globalen Umfeld zeigen an, dass uns die Russland

Bedrohung erhalten bleibt, zumindest bis ein Impfstoff gefunden sein

35k

sollte und für breite Bevölkerungskreise zur Verfügung steht.

Regeln und vorbereitete Notfallmaßnahmen 17,5k

Hygienemaßnahmen und Wachsamkeit bleiben erforderlich. Weitere

Öffnung wird nur bei Beachtung zahlreicher Regeln möglich sein. Das in 0

Deutschland installierte Warnsystem, das automatisiert regional ver- Brasilien

schärfte Regeln auf Landkreisebene fordert, sobald 50 kumulierte Neu-

13k

infektionsfälle pro 100.000 Einwohner in einer Woche auftreten, sorgt

für Versachlichung und Schnelligkeit der notwendigen Reaktion. Der-

6,5k

zeit liegen fast alle Landkreise deutlich unter der Alarmschwelle,

zumeist sogar mit gutem Sicherheitsabstand. Aus vielen Regionen wur-

den in den letzten Wochen sogar null neue Fälle gemeldet. Und doch 0

zeigt die unentbehrlich bleibende Regel an, unter welchem Damokles- Indien

schwert wir weiterhin agieren.

Quelle: Johns Hopkins University,

Inwieweit unter den bis auf weiteres notwendigen Maßnahmen echte Stand: 15.06.2020

Konsumfreude aufkommen kann und wird, ist ebenfalls noch schwer

abzuschätzen. Mit Mundschutz und Abstandsregeln bereiten manche

Aktivitäten wenig Spaß. Manches bleibt schlicht unrealisierbar.

2

Internationaler Austausch – Vorrang für den Güterverkehr Entwicklung der deutschen Exporte

und Importe im Zeitablauf

Der internationale Austausch wird noch eine ganze Weile eingeschränkt

bleiben. Das gilt für den Personenverkehr wie für den Warenverkehr. Veränderung zum Vorjahr in %

Bei ersterem ist es – gerade auch aus epidemischer Sicht – gut und 15

plausibel, wenn es zunächst bei einer begrenzten Aktivität bleibt. Per- 5

sonen-Flugverkehr mit Abstandsregeln in der Kabine ist bei wirtschaft-

-5

lichem Betrieb kaum möglich; oder umgekehrt: wirtschaftlicher Betrieb

-15

ist bei eingehaltenem Abstand nicht realisierbar.

-25

Im Zweifel bleibt Vorsicht angebracht. Rückkehrer aus dem Sommerur-

-35

laub dürfen nach Ausschwärmen der Deutschen in die an vielen Orten

Jan. Mrz. Mai. Jul. Sep. Nov. Jan. Mrz.

gefährlich bleibende Welt nicht zum Keim einer zweiten Infektionswelle

19 19 19 19 19 19 20 20

im Lande werden.

Beim Warenverkehr ist das anders. Hier ist auf allen Ebenen und bei Exporte

allen Verkehrswegen auf Belebung zu hoffen. Bestehende Einschrän- Importe

kungen und Hindernisse sollten beseitigt werden. Grenzkontrollen und

Abschottungen sind mehr als Sand im Getriebe. Sie halten die interna- Quelle: Statistisches Bundesamt

tional verwobenen Wertschöpfungsketten im schlimmsten Fall kom-

plett an. In Europa muss der „Binnenmarkt“ seinem Namen wieder Ehre

machen.

Zumindest eine graduelle De-Globalisierung ist nach dem Überstehen „Binnenmarkt“ muss seinem Namen

der aktuellen Corona-Krise ohnehin zu erwarten. Die Aufrechterhaltung wieder Ehre machen

nationaler Reservekapazitäten – bei künftig wohl deutlich breiter defi-

nierten strategischen Gütern, einschließlich medizinischer Ausstattun-

gen oder Grundstoffen der Pharmazie – ergibt zu einem gewissen Maße

Sinn. Prognosen der OECD für

Protektionismus droht weiter Weltproduktion und Welthandel

Abschottung aus protektionistischen Erwägungen ist dagegen eindeu-

5

tig schädlich. Entsprechende Konflikte waren bereits vor Corona ausge-

brochen. Sie drohen wieder aufzuflammen. Anfang des Jahres war bes- 0

tenfalls ein Waffenstillstand im US-chinesischen Handelsstreit erreicht

worden. Auch aus politischen Erwägungen (Durchgriff Chinas auf Hong- -5

kong) könnte der Konflikt neu angeheizt werden. Die Abkehr von der

-10

multilateralen Welthandelsordnung, die der Welt über Jahrzehnte 2019 2020 2021

große Wohlstandsgewinne beschert hat, war und ist ohnehin bereits in

vollem Gange. Weltproduktion

Die USA bleiben im Wahljahr und angesichts der Spaltung der Welthandel

amerikanischen Gesellschaft, wie sie sich derzeit in den Massen-

Quelle: OECD, Prognosen 2020, 2021

protesten zeigt, auch ein politischer Unsicherheitsfaktor. Welche

laut „single-hit-scenario“

Eskalation droht? Wie ginge es nach einem knappen Ausgang der

Präsidentschaftswahlen im November weiter? Welche vermeintlich

populären Maßnahmen versucht Präsident Trump noch im Wahlkampf

zu mobilisieren. Und auch im demokratischen Lager gibt es traditionell

USA auch als politischer

durchaus protektionistische Instinkte.

Unsicherheitsfaktor

Bei den Handelskonflikten neu ist, dass im Zusammenhang mit den

Corona-Erschütterungen nun in vielen Ländern auch des Öfteren von

„Export“-Beschränkungen die Rede ist. Zuvor waren die klassischen

handelspolitischen Eingriffe, etwa mit Zöllen, fast immer Import-

beschränkungen. Vormals ging es um die Kanalisierung der Güter-

nachfrage zu privilegierten inländischen Anbietern. Jetzt geht es in Jetzt auch häufiger

neuer Qualität auch um Verfügbarkeit von Schlüsselgütern und Exportbeschränkungen

Vorprodukten.

3

Komplexe Kombination aus Angebots- und Nachfrageschocks Erstanträge auf Arbeitslosen-

unterstützung in den USA,

Das führt vor Augen, dass die vom Virus ausgelösten Verwerfungen der

pro Woche in Millionen

Weltwirtschaft noch immer sowohl eine Angebots- als auch eine Nach-

fragekomponente haben. Es treffen gleich mehrere Schocks die Wirt- 8

schaft gleichzeitig. Und diese Schocks kompensieren sich bedauerns-

6

werter Weise nicht gegenseitig. Man kann die Effekte, den Gesamtscha-

den minimierend, leider nicht herauskürzen. Vielmehr sind die Ange- 4

bots- und Nachfrageschocks in ihren Strukturen sehr unterschiedlich.

Die Problemlagen potenzieren sich eher gegenseitig. Das macht auch 2

die wirtschaftspolitische Bekämpfung so schwierig.

0

Über die kurzfristigen Überbrückungsmaßnahmen bestand in Jan. 20 Mrz. 20 Apr. 20

Deutschland frühzeitig Einigkeit. Wie segensreich etwa die Kurzarbeits-

regelungen zum Aufrechterhalten der Einkommensströme und zur Quelle: U.S. Bureau of Labor

Sicherung von Beschäftigung wirken, lässt sich im internationalen Statistics

Vergleich etwa zwischen Deutschland und den USA besichtigen. In den

USA schoss die Arbeitslosigkeit sofort durch die Decke. Der Mai brachte

immerhin eine kleine Besserung in einer Gegenbewegung, allerdings Arbeitslosenquote in den USA, in %

auf weiterhin stark erhöhtem Niveau der Arbeitslosigkeit. 15,0

Der persistente Angebotsschock besteht in weiterhin vorhandenen

Engpässen in den Wertschöpfungsketten und in der Unmöglichkeit 10,0

mancher Güterproduktion. Messen, Großveranstaltungen, Kulturereig-

nisse und viele persönliche Dienstleistungen bleiben eingeschränkt. 5,0

Hier gilt es, spezifische Lösungen und Kompensationen zu finden.

0,0

Zuletzt ist aber doch eine stärkere Verlagerung der Engpässe zur Jan 19 Jun 19 Nov 19 Apr 20

Nachfrageseite festzustellen. Das spiegeln etwa die regelmäßigen

Unternehmensbefragungen des IW Köln wider. Die Unternehmen Quelle: U.S. Bureau of Labor

sorgen sich zuletzt vor allem um Bestellungen und Absatz. Statistics

Ablesbar ist dies auch an den Auftragseingängen im Verarbeitenden

Gewerbe, die im April 2020 um 25,8 Prozent unter dem März und um

Auftragseingänge im deutschen

36,6 Prozent unter dem Vorjahres-April lagen. Es traf sowohl die

Verarbeitenden Gewerbe,

Bestellungen aus dem Inland stark als auch noch etwas stärker

indexiert

diejenigen aus dem Ausland.

120

Wo klemmt die Nachfrage?

Der Aspekt des Nachfrageschocks trägt in sich mehrere Dimensionen: 100

Wollen, Trauen, Können.

80

Die eine Frage ist, was und wieviel die Konsumenten in der aktuellen

Situation überhaupt wollen. Und in wieweit bremst die herrschende 60

Unsicherheit sowohl Konsum als auch Investitionen? Unsicherheit Jan 18 Jul 18 Jan 19 Jul 19 Jan 20

besteht zum einen über die epidemische Situation, aber auch über die

weiteren Wirtschaftsaussichten: Wie sicher ist mein Arbeitsplatz? Wie Gesamt

tief und wie lang wird die Rezession? Wie wird die Post-Corona-Welt Aus dem Inland

wirtschaftlich aussehen? Im Zweifel werden in einer solchen Unsicher-

Aus dem Ausland

heitssituation Investitionen und die Anschaffung langlebiger Konsum-

güter aufgeschoben. Quelle: Statistisches Bundesamt

Die dritte der oben genannten Dimensionen des ökonomischen

(Sich-leisten-)„Könnens“ zielt auf die finanziellen Spielräume ab. Diese Unsicherheit bremst Konsum und

sind in der aktuellen Rezession sehr ungleich verteilt. Bei einer großen Investitionen

Zahl von Betroffenen sind Einkommensströme zusammengebrochen.

Zu denken ist hier etwa an die vielen selbständigen Existenzen in

Kunst, Kultur oder auch im Gastgewerbe.

4

Andererseits ist für weite Bevölkerungskreise der Einkommensstrom

weitgehend erhalten geblieben, in der Mehrheit der Fälle sogar unver-

ändert. Volle Arbeitslosigkeit ist am deutschen Arbeitsmarkt bisher nur

eine Randerscheinung – in starkem Kontrast etwa zur Situation in den Oft schlicht nicht zum Ausgeben

USA. Bei der Mehrheit der Haushalte mit unveränderten Einkommen gekommen

fehlten in den letzten Wochen und Monaten aber viele Konsum-Mög-

lichkeiten. In vielen Fällen werden in diesem Sommer auch der Som-

merurlaub und die damit verbundenen Ausgaben ausfallen.

Steigende Sparquote…

Prognosen der Sparquote

Die Sparquote der privaten Haushalte ist bereits im ersten Quartal in Deutschland

2020 gestiegen. Die Volkswirtschaftliche Gesamtrechnung weist in der

(Anteil am Einkommen der privaten

ersten Berechnung saisonbereinigt 12,4 Prozent aus. In den Jahren bis

Haushalte in %)

2019 lag die Quote meist stabil bei rund elf Prozent. Prognosen für das

Gesamtjahr 2020 gehen von einem Anstieg auf rund 15 Prozent aus. Institut Datum 2020 2021

Über weite Teile des Jahres 2020 kamen und kommen die deutschen BMWi Mai 20 15,5 10,5

Konsumenten schlichtweg nicht zum Ausgeben. Wir beobachten als ifo Apr 20 15,0 11,0

Sparkassen diese Entwicklung auch als ein Volllaufen vieler Girokonten. IMK Apr 20 11,4 11,0

Gemeinschaftsdiagnose Apr 20 15,0 11,0

…bei sehr stabil bleibenden Lohneinkommen IfW Mrz 20 11,6 -

Der Einbruch von Produktion und Volkseinkommen in der akuten Krise

liegt inzwischen im ersten Niederschlag in den Daten der Volkswirt-

Zusammensetzung des deutschen

schaftlichen Gesamtrechnung des ersten Quartals vor. Demnach muss-

Volkseinkommens

ten die Einbußen des Shut Down praktisch vollständig von den Unter-

nehmens- und Vermögenseinkommen getragen werden. Das Arbeit- 700

nehmerentgelt in der Summe ist dagegen bis zum Auftaktquartal 2020

sogar weiter gestiegen, egal ob man die Entwicklung im Vergleich zum 600

Vorjahresquartal oder saisonbereinigt gegenüber dem Schlussquartal 500

2019 betrachtet.

400

Das Auseinanderlaufen der Einkommensarten ist keine neue Entwick-

lung seit Corona, sondern war schon länger zu beobachten. Der Trend 300

war in der schwachen Produktivitätsentwicklung und in der „Industrie-

rezession“ seit Mitte 2018 bereits angelegt. Beschäftigung und Löhne 200

stiegen 2019 noch weiter, aber bei stagnierender Gesamtwirtschaft

100

eben nicht aus einem größer werdenden Gesamt-Kuchen, sondern

zunehmend zu Lasten der Gewinneinkommen. Diese Entwicklung hat 0

2017 Q1

2017 Q2

2017 Q3

2017 Q4

2018 Q1

2018 Q2

2018 Q3

2018 Q4

2019 Q1

2019 Q2

2019 Q3

2019 Q4

2020 Q1

sich jetzt in der Corona-Krise weiter fortgesetzt und verschärft.

Für den Schutz unterer Einkommensschichten und für den Erhalt der

Kaufkraft in der Rezession ist dieser Trend in der funktionalen Einkom-

Volkseinkommen insgesamt

mensverteilung im Prinzip gut, solange die Gewinnmargen der Unter-

nehmen das ohne Existenzgefährdung noch hergeben. An letzterem Unternehmens- und

Vermögenseinkommen

muss man leider in der zugespitzten Krise in den am stärksten getroffe-

nen Branchen Zweifel haben, wie die zunehmende Zahl von notwendig Arbeitnehmerentgelt

werdenden Unternehmensrettungen zeigt. Alle in Mrd. Euro pro Quartal,

saisonbereinigt

Wie bereits gesagt: Auch unter den Lohnbeziehern gibt es viele Fälle

von direkt und stark negativ Betroffenen, bei denen dies anders ist: Quelle: Statistisches Bundesamt

Aber im Aggregat der Masseneinkommen (definiert als Summe der

Lohn- und Transfereinkommen) ist „Geld“ nicht das Problem. Die all-

gemeine Kaufkraft wäre hinreichend vorhanden. Niedrige Einkommen mit hoher

Konsumquote relativ stabil

Aber es gilt, die Haushalte wieder stärker zum Verbrauch zu tragen –

durch Vertrauensbildung und durch preisliche Anreize.

Konjunkturpaket im Umfang von 130 Mrd. Euro angekündigt

Diese Gedanken spiegeln sich auch in dem vom Koalitionsausschuss

verhandelten und angekündigten großen Konjunkturpaket wider.

5

Der Vertrauensbildung und Sicherung von Planbarkeit bei Unter-

nehmen und privaten Haushalten soll etwa die Garantie dienen, dass

die Sozialversicherungsbeiträge 2020 und 2021 nicht über die Marke

von 40 Prozent steigen. Defizite bei den Sozialversicherungen würden

durch den Bund ausgeglichen.

Ausgewählte Elemente des „Konjunktur- und

Krisenbewältigungspaketes“ des

Koalitionsausschusses vom 3. Juni 2020

Befristete Senkung des Mehrwertsteuersatzes

Vom 1.7.2020 bis zum 31.12.2020 soll der Mehrwertsteuersatz

von 19 % auf 16 % sinken

Der ermäßigte Satz soll von 7 % auf 5 % gesenkt werden

Finanzbedarf: 20 Mrd. Euro

Sozialgarantie 2021:

Stabilisierung der Sozialversicherungsbeiträge

bei maximal 40 %

Finanzbedarf: 5,3 Mrd. Euro 2020, Bedarf 2021 kann erst

im Rahmen der HH-Aufstellung 2021 ermittelt werden

Schrittweise Senkung der EEG- Umlage:

Ab 2021 soll die EEG-Umlage über Zuschüsse

aus dem Bundeshaushalt abgesenkt werden

Geplante Strompreise: 2021 bei 6,5 ct/kwh

und 2022 bei 6,0 ct/kwh

Finanzbedarf: 11 Mrd. Euro

Erhöhter steuerlicher Verlustrücktrag möglich:

Für die Jahre 2020 und 2021 soll der Verlustrücktrag

auf maximal 5 Mio. EUR bzw. 10 Mio. EUR

(bei Zusammenveranlagung) erweitert werden

Es wird ein Mechanismus eingeführt, der den Verlustrücktrag

schon in der Steuererklärung 2019 nutzbar macht

Finanzwirkung: Verschiebungseffekt 2 Mrd. Euro,

davon 1 Mrd. Euro Bund

Kurzarbeitergeld:

Ab dem 1. Januar 2021 wird eine verlässliche Regelung

für den Bezug von Kurzarbeitergelder vorgelegt

Zur Stärkung der Kommunen:

Der Bund wird dauerhaft weitere 25 % und insgesamt 75 %

der Kosten der Unterkunft und Heizung von Bedürftigen

im bestehenden System übernehmen

Außerdem soll der Bund den Öffentlichen Nahverkehr sowie den

Gesundheitssektor der Kommunen stärken

Finanzbedarf: 4 Mrd. Euro pro Jahr

Kommunales Solidarpaket 2020:

Mit diesem Paket werden die aktuellen krisenbedingten Ausfälle

der Gewerbesteuereinnahmen durch den Bund hälftig finanziert

Bei der Gewerbesteuer wird ein Freibetrag für die existierenden

Hinzurechnungstatbestände auf 200.000 Euro erhöht

Finanzbedarf: 5,9 Mrd. Euro Bund

Das ist sinnvoll und sachgerecht, denn die Defizite der Sozialversich-

Deckelung der

erungen sind teils den hoheitlich angeordneten Schließungen und

Sozialversicherungsbeiträge erhält

Hygienemaßnahmen zuzurechnen. Der Haushalt der Bundesagentur ist

deren Funktion als automatischer

durch die einmalige Sondersituation belastet. Das sollte nicht mit

Stabilisator

steigenden Beitragssätzen ausgeglichen werden. Nur bei konstanten

Sätzen können die Sozialversicherungssysteme ihre Rolle als

automatische Stabilisatoren spielen.

6

Die Mehrwertsteuersenkung ist das in dem Papier des Koalitions-

ausschusses zuerst genannte, prominenteste und derzeit am stärksten

diskutierte Element. Der Finanzbedarf der Senkung des allgemeinen

Steuersatzes von 19 auf 16 Prozent und des privilegierten Satzes von

7 auf 5 Prozent für ein halbes Jahr wird allein auf 20 Mrd. Euro

veranschlagt.

Mehrwertsteuersenkung wirkt in gemischten Kanälen bei teilweiser

Weitergabe

Stark diskutiert wird die Frage, inwieweit die Steuersenkung in den

Endkundenpreisen ankommen wird oder ob sie bei den Anbietern

hängen bleibt. In der Praxis wird es wohl auf eine Mischung der Effekte

hinauslaufen. Es hängt von der Marktsituation in jeder einzelnen

Branche, von der Kostensituation, Krisenbetroffenheit und

insbesondere von der Wettbewerbsintensität ab. Man darf hier der

Marktwirtschaft eine gewisse Selbstorganisationsfähigkeit zutrauen.

Und beide Effekte hätten auf ihre Art auch ihre segensreiche Wirkung. Teilweise Weitergabe der

Schon bei der bereits in Kraft gesetzten zeitweisen Steuerreduktion für Mehrwertsteuersenkung

die Gastronomie zielt diese auch angebotsorientiert auf eine wahrscheinlich – beide Effekte wirken

Stabilisierung der Netto-Umsätze in der vom Shut Down und auch von

den noch immer geltenden Auflagen besonders getroffenen Branche

ab. Wenn hier zur Stärkung der Unternehmen etwas hängen bliebe,

wäre das nicht schlecht. Das ist auch in vielen anderen Branchen die

Ausgangslage.

In wieder anderen Bereichen ist der erhoffte Effekt ein Mehrkonsum

aufgrund eines durchgereichten Preisanreizes. Das funktioniert am

ehesten bei langlebigen Konsumgütern, wo es zumindest zu einem

Vorzieheffekt kommen kann.

Die empirischen Ergebnisse solcher konjunkturpolitisch motivierten

Mehrwertsteuersenkungen fallen allerdings ziemlich ernüchternd aus.

Ein Blick auf die Erfahrungen in anderen Ländern zeigt: Japan hatte in

seiner mehr als eine Dekade dauernden Stagnations- und Deflationser-

fahrung seine 2006 eingeführte Sales Tax in mehreren Stufen erhöht.

Großbritannien hatte seine VAT in der Finanzkrise zeitweise

herabgesetzt. Der tatsächlich erreichte Mehrkonsum durch niedrigere

Mehrwertsteuersätze fiel meist bescheiden aus. Am ehesten häufte sich

ein zusätzlicher Verbrauch am Ende von zeitweisen Steuersenkungen

als Vorzieheffekt vor der Wiedererhöhungs-Klippe. Man könnte fast

sagen: Die Wiedererhöhungsankündigung war das wirksamere

Instrument als die eigentliche Senkung.

Befristung ist entscheidendes

Diese Erkenntnis ist im deutschen Konjunkturpaket durchaus weise

Element

umgesetzt. Die enge zeitliche Begrenzung der Senkungsphase auf das

zweite Halbjahr 2020 ist gewollt und richtig.

Dadurch lassen sich zum einen die fiskalischen Kosten für eine solche

Maßnahme begrenzen. Zum anderen sind die erreichbaren Effekte

zielgerichtet gebündelt. Die Wiederanhebungsankündigung zum Ende

2020 ist der eigentlich wirksame Anreiz.

Deshalb sind ventilierte Ideen, die Senkungsphase ggf. zu verlängern,

auch verfehlt, und eine solche Diskussion ist für die Wirksamkeit der

Maßnahme sogar schädlich.

Es werden zwar in erster Linie Vorzieheffekte sein, die sich von der Timing eines steuerinduzierten

befristeten Mehrwertsteuersenkung erreichen lassen. Doch das kann Kaufanreizes entscheidend

bei gutem Timing durchaus sinnvoll und hilfreich sein. „Konjunktur-

pakete“ sind definitionsgemäß immer „Strohfeuer“. Aber in extremen

7

Situationen wie der jetzigen sind sie nötig, um überhaupt die Glut zu

erhalten. Jetzt geht es darum, die Lähmung und Kaufzurückhaltung zu

überwinden. Der Impuls kann im zweiten Halbjahr 2020 durchaus zur

Initialzündung einer allgemeinen Erholung und Belebung werden.

„Krisenbewältigungs- und Zukunftspaket“

Die meisten der anderen Maßnahmen des Paketes ergänzen den

kurzfristigen Impuls um verteilungspolitische Ziele und strukturelle

Komponenten. Das Paket wird deshalb auch zurecht breiter bezeichnet.

Das sollte man gedanklich von der reinen Konjunkturwirkung trennen.

Doch wenn man schon so viel Geld in die Hand nimmt, ist es gut, damit

auch qualitative Verbesserungen anzustoßen.

Die Stoßrichtung, dabei auf Innnovation, ökologische Ausrichtung und

ein Aufholen der Rückstände bei der Digitalisierung zu setzen, ist

ebenfalls richtig. Gut ist zudem, dass auf konservierende Förderungen,

die diesen Zielen entgegengestanden hätten, verzichtet wurde.

Europäischer Wiederaufbaufonds

Ähnliche qualitative Stoßrichtungen wie in dem deutschen Paket sind

auch in dem diskutierten Europäischen Wiederaufbaufonds angerissen.

500 Mrd. sollen den Vorschlägen gemäß als Zuschüsse fließen, 250

Mrd. über Kredite ergänzt werden. Eine wichtige Komponente in dem

Projekt, das noch schwierige politische Hürden nehmen muss, ist die

damit einhergehende Umverteilung zwischen den Nationen. Das ist für

die Netto-Geberländer ein wichtiges Akzeptanzhindernis. Aber ohne

eine solche umleitende Komponente bräuchte man das Projekt gar Krise nicht für

nicht auf der europäischen Ebene anzusiedeln. Es ist letztlich im Souveränitätsverschiebungen

wohlverstandenen Eigeninteresse der Geberländer, wenn durch eine missbrauchen

solche Konstruktion der Binnenmarkt erhalten wird und angeschlagene

Absatzmärkte stabilisiert werden.

Wichtig ist allerdings, darauf zu achten, dass es um diese Sache und

um die Kriseneindämmungswirkung geht und dass nicht dauerhaft

Budgets und Souveränität auf europäischer Ebene als Selbstzweck Quartalsentwicklung deutsches BIP

etabliert werden. Die Haftungsregeln und Verantwortlichkeiten dürfen

nicht verwischt und verschoben werden. Das bleibt für die Deutsche 108 2,5

Ratspräsidentschaft für das zweite Halbjahr 2020 auch angesichts der

steigenden Verschuldungen die zentrale Hausaufgabe. 1,5

107

VGR des ersten Quartals bemisst den Anfang des Shut Down

0,5

Wie nötig ein aktives Begleiten der Erholung durch fiskalische Maß- 106

nahmen auf europäischer und nationaler Ebene nach dem tiefen -0,5

aktuellen Einschnitt der Wirtschaftsaktivität ist, dafür spricht das Aus-

105

maß der Rezession. Bisher liegt nur das erste Quartal in der Volkswirt- -1,5

schaftlichen Gesamtrechnung vor. Damit ist nur die Anfangsphase des

Shut Down erfasst, der in Deutschland Mitte März stattfand. Immerhin 104 -2,5

sind damit aber erstmals zwei Wochen in Ist-Zahlen mit-vermessen. Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1

Das Bruttoinlandsprodukt ist in der Summe des gesamten ersten Quar- 2018 2019 2020

tals real und saisonbereinigt um 2,2 Prozent gegenüber dem Vorquar-

Indexwert des saisonbereinigten BIP

tal geschrumpft. Das ist der größte Rückschlag seit der Finanzkrise vor

gut zehn Jahren. Und das zweite Quartal wird bereits jetzt absehbar Saison- und kalenderbereinigte

noch viel stärker einbrechen, weil es mit zeitlich größerem Anteil die Veränderung zum Vorquartal in %

Shut Down-Phase abbildet. Wie erwartet waren es im ersten Quartal Veränd. zum Vorjahresquartal in %

sowohl der private Konsum (-3,2 Prozent zum Vorquartal), die

Quelle: Statistisches Bundesamt

Ausrüstungsinvestitionen (-6,9 Prozent) als auch die Exporte (-3,1

Prozent), die für den BIP-Rückgang verantwortlich zeichnen.

8

Der Staatskonsum stabilisierte sich bereits im ersten Quartal leicht Entwicklung der Ausrüstungs- und

(+0,2 Prozent). Positiv wirkten auch die Bauinvestitionen (+4,1 Bauinvestitionen in Deutschland

Prozent), die vom milden Winter im Januar und Februar profitierten.

Saison- und kalenderbereinigt,

Und der Bau ist einer der wenigen Sektoren, die auch weitgehend vom

in Milliarden Euro

Shut Down verschont geblieben sind. Allein kann die Bautätigkeit das

BIP aber natürlich nicht tragen.

90

Für den weiteren Jahresverlauf ist das bereits weitgehend verlorene

zweite Quartal inzwischen offensichtlich. Danach richten sich die Hoff-

nungen auf eine mit den Lockerungen einhergehende allgemeine wirt- 70

schaftliche Erholung im zweiten Halbjahr 2020 und dann 2021.

Prognosen für das Gesamtjahr 2020 haben sich ein Stück weit einge- 50

pendelt Q1 Q2 Q3 Q4 Q1

Von der ganz schnellen Erholung mit kurzem V-förmigem Einschnitt, 2019 2020

die zunächst als Hoffnung gehandelt worden war, muss man sich inzwi-

Bauinvestitionen

schen wohl verabschieden. In den üblich gewordenen anschaulichen

„Buchstaben“ ausgedrückt, entscheidet sich der Weg dann zwischen Ausrüstungsinvestitionen

einem „U“, das inzwischen das Positivszenario beschreibt, und einem

Quelle: Statistisches Bundesamt

„L“ mit lange bleibendem Niveauverlust. Möglich ist auch ein „W“, wenn

es beim Wiederanfahren ökonomisch oder im schlimmsten Fall epide-

misch wellenförmige Rückschläge geben sollte. BIP Prognosen für Deutschland

Während die Jahresprognosen im März und April, als das ganze Aus- 2020 und 2021,

maß des Shut Down erst deutlich wurde, sehr wild und volatil wechsel- real, in %

ten, in einen regelrechten Unterbietungswettlauf mündeten, haben sich

BIP-Prognose Monat 2020 2021

die Prognosen der meisten einschlägigen Institutionen im Mai inzwi-

Bundesbank Jun 20 -6,8 3,2

schen weitgehend eingeschossen. Sie markieren immer noch ein ziem- Deka Jun 20 -7,3 7,5

lich breites Feld, was in der außergewöhnlichen Lage auch nicht weiter DIW Jun 20 -9,4 3,0

verwunderlich ist. Aber die Spanne ist in den letzten Wochen weitge- ifo Mai 20 -6,6 10,2

hend stationär geblieben in der Range von -5 bis -10 Prozent. EU-Kommission Mai 20 -6,5 5,9

IWF Apr 20 -7,0 5,2

Die OECD hat ihre jüngst vorgelegte Frühsommer-Prognose in zwei OECD single-hit Sz. Jun 20 -6,6 5,8

Szenarien unterteilt, je nachdem, ob die Welt von einer zweiten OECD double-hit Sz. Jun 20 -8,8 1,7

Infektionswelle verschont bleibt oder ob auch die Länder, denen bereits

eine Eindämmung der Fallzahlen gelungen ist, noch einmal stärker

getroffen werden. Das würde vor allem für die europäischen

Wirtschaften einen Unterschied ausmachen. Für Deutschland nennt die

OECD -6,6 bzw. -8,8 Prozent als BIP-Prognose 2020 in den beiden

Szenarien. Beide Werte passen sich weitgehend in das ohnehin

aufgemachte Feld aktueller Prognosen ein.

Für 2021 ist der Unterschied in der Wiedererholungsrate bei der OECD

noch stärker ausgeprägt: 5,8 Prozent BIP-Plus im „single-hit“, aber nur

1,7-Prozent im „double-hit“ Szenario. Obwohl die hypothetische Welle

zeitlich noch vor Ende 2020 verortet wird, hätte sie 2021

entsprechende negative Effekte, weil die Ausgangsbasis länger

gedrückt bleibt und sich das Anspringen der Erholung später in das

kommende Jahr verlagert.

Überhaupt heben sich die Prognosen auch der anderen Institutionen

für das Jahr 2021 und den Zeitraum danach stärker voneinander ab.

Dabei ist fast überall eine recht kräftige Erholung das Hauptszenario.

Aber die Vorhersagen unterscheiden sich doch deutlich im Grad des

Optimismus, ob das alte Vorkrisenniveau bald wieder erreicht – oder in

einigen besonders zuversichtlichen Fällen sogar wieder überschritten –

werden kann. Hier fällt z. B. die Prognose des ifo-Instituts auf, das im Stärke der Erholung macht den

Frühjahr sehr frühzeitig sehr düstere Szenarien vom Einbruch im Unterschied

laufenden Jahr gezeichnet hatte, das jetzt aber für 2021 auch eine sehr

starke Erholung in Aussicht stellt.

9

Preise noch gedrückt – EZB erhöht Ankäufe

Der Preisauftrieb bleibt in der aktuellen Phase deutlich gedrückt. Die

Energie und Rohstoffpreise sind aufgrund der geringeren wirtschaftli-

chen Aktivitäten unter Druck, weil das Angebot der Förderanlagen in

der Regel kurzfristig unelastisch ist. Aber auch auf Endverbraucher-

ebene ist Abwärts-Preisdruck bei vielen Gütern beobachtbar. So ver-

sucht derzeit z. B. der Textil-Einzelhandel seine vollen Lagerbestände Ausgewählte Teilkomponenten

abzuverkaufen. Während der Ladenschließungen blieb praktisch eine der Preisentwicklung in

komplette Kollektion in den Beständen liegen. Deutschland

Nach der ersten Schätzung für den Juni sind die Verbraucherpreise im 112

Euroraum nur noch mit einer Jahresrate von 0,1 Prozent gestiegen, in

Deutschland mit 0,2 Prozent (HVPI). Die gedrückte Entwicklung lag vor 110

allem an den Energiepreisen. Die Kernraten halten sich stabiler um ein

108

Prozent. Wobei die Preisindizes derzeit mit hoher Unsicherheit erhoben

werden, viele Preise müssen weiter wegen ausgesetzter tatsächlicher 106

Aktivität geschätzt werden.

104

Trotz des derzeitigen Abwärtsdrucks ist es mittelfristig offen, wie es mit

Januar Februar März April

der Preisentwicklung weitergeht. Der Produktivitäts-Niederschlag, ver-

teuernde Hygieneauflagen und der deutliche Druck auf die Gewinnmar- Indexwerte 2020; Basisjahr 2015

gen könnte die Unternehmen in vielen Branchen über kurz oder lang zu Nahrungsmittel und alkoholfreie

Preisanhebungen zwingen. Nahrungsmittel zeigen bereits erhöhte Getränke

Preissteigerungen auf. Verkehr

In dieser Preis- und Konjunktursituation hat die Europäische Gesundheitspflege

Zentralbank noch einmal mit einer Ausweitung reagiert. Grundlage Insgesamt

waren die zur EZB-Ratssitzung am 4. Juni vorliegenden neuen

Quelle: Statistisches Bundesamt

makroökonomischen Projektionen. Nach deren Hauptszenario soll die

Wirtschaft des Euroraums im laufenden Jahr um 8,7 Prozent

schrumpfen. 2021 geht die EZB von einer kräftigen Erholung um 5,2

Prozent aus. Das Vorkrisen-Niveau soll beim BIP des Euroraums aber

erst 2022 wieder erreicht werden.

Auch auf Ebene des Euroraums bleibt der Preisauftrieb entsprechend

gedrückt. Die Projektionen unterstellen für 2020 einen Anstieg des

HVPI um nur 0,3 Prozent. 2021 sollen es dann 0,8 Prozent werden. Die

langfristigen Inflationserwartungen sieht die EZB aber noch leidlich auf

Zielhöhe verankert. In den prognostizierten Inflationsraten ist der

Effekt der neu angekündigten temporären deutschen Konsolidierte Bilanzsumme des

Mehrwertsteuersenkung noch nicht eingepreist. Deutschland als Eurosystems,

gewichtigstes Mitglied des Euroraums dürfte auch den Gesamt-

in Billionen Euro

Euroraum-HVPI mit beeinflussen und zwar im verbleibenden

Jahresverlauf 2020 mit einer weiteren Drückung. Dafür hilft die 2021 6

wiederangehobene Steuer dann auch dem Turn-Around der

Inflationsrate. 5

Die EZB hat in Reaktion auf den scharfen aktuellen Einbruch noch 4

einmal in ihrer ohnehin sehr expansiven Geldpolitik nachgelegt. Sie hat

dafür das erst im Frühjahr eingeführte "Pandemic emergency purchase 3

programme" (PEPP) als Instrument gewählt. Dessen Volumen wird von

750 Mrd. Euro auf 1.350 Mrd. Euro aufgestockt. Und die Laufzeit der 2

Nettoankäufe wird vom zuvor avisierten Jahresende 2020 auf Mitte

01.2015

01.2016

01.2017

01.2018

01.2019

01.2020

2021 verlängert. Die EZB will hier in diesem Zeitraum flexibel Anleihen

ankaufen. Erst in der Summe will sich auch das PEPP dann am Kapital-

schlüssel der EZB orientieren. Quelle: EZB

Dabei kommt ihr zupass, dass die

Materialknappheit bei Bundes-

anleihen sich durch den expansiven

10finanzpolitischen Kurs hierzulande relativiert. Dem Kapitalschlüssel der

EZB folgend rund ein Viertel des nun um 600 Mrd. Euro aufgestockten

PEPP entspricht in der Größenordnung in etwa dem Volumen des

deutschen Konjunkturpaketes.

Monetäre Expansion beschleunigt sich

Angesichts der monetären Entwicklung ist ein weiteres Gasgeben der Entwicklung der Kreditarten

EZB nicht nötig. Denn das auch in den letzten Jahren schon nicht im Euroraum

schwache Geldmengenwachstum beschleunigte sich zuletzt sehr stark.

Hier spiegelt sich die in der Krise stark angezogene Kreditvergabe, Veränderung ggü. d. Vorjahr in %,

etwa bei den zahlreichen Überbrückungs- und Unterstützungskrediten saisonbereinigt

wider. 7

6

Die Kreditvergabe-Dynamik hat sich im Euroraum in der Krise von den

5

Krediten an private Haushalte hin zu den Unternehmenskrediten verla-

4

gert. 3

Im April ist das breite Geldmengenaggregat M3 im Euroraum mit einer 2

Jahresrate von 8,3 Prozent gewachsen. M1 hat sogar um 11,9 Prozent 1

zugelegt. Hier zeigt sich, dass die monetäre Expansion einerseits kre- 0

-1

ditgetrieben ist, sich andererseits auf der Passivseite der Bankbilanzen

-2

vor allem in den volllaufenden Girokonten der privaten Haushalte

01.2015

01.2016

01.2017

01.2018

01.2019

01.2020

abspielt. Das Wachstum der Geldmengenaggregate bedeutet aber

auch, dass die Kreditfinanzierung gut klappt, der geldpolitisch gewollte

Impuls ankommt. Von Seiten des Bankensystems steht dem Wiederauf-

Bereinigte Kredite an

schwung in Post-Corona-Zeiten nichts im Wege.

nichtfinanzielle Unternehmen des

Euro-Währungsgebiets

Bereinigte Kredite an private

Haushalte

Bereinigte Kredite an den privaten

Sektor insgesamt

Quelle: EZB

11A. Wachstum der Weltwirtschaftsregionen, Veränderung zum Vorjahr

2018 2019 2020* 2021*

Welthandelsvolumen 3,7% 1,0% -11,0% 8,4%

BIP - Welt 3,6% 2,9% -3,0% 5,8%

USA 2,9% 2,3% -5,9% 4,7%

Japan 0,3% 0,7% -5,2% 3,0%

China 6,6% 6,1% 1,2% 9,2%

EU 2,1% 1,7% -7,1% 4,8%

Euroraum 1,9% 1,2% -7,5% 4,7%

Deutschland 1,5% 0,6% -7,0% 5,2%

* Prognosen des Internationalen Währungsfonds vom April 2020

B. Prognosen für das Wirtschaftswachstum in Deutschland für 2020, in %

C. BIP im Euroraum und in Deutschland

Jahr 2019 Q II - 2019 Q III - 2019 Q IV - 2019 Q I - 2020

reale Veränderung zum Vorjahresquartal

real ggü. Vorjahr und saisonbereinigte reale Veränderung zum Vorquartal

+1,2% +1,3% +1,0% -3,1%

Euroraum +1,3%

+0,1% +0,3% +0,1% -3,6%

BIP

Deutschland -0,1% +1,2% +0,2% -1,9%

+0,6%

BIP -0,2% +0,3% -0,1% -2,2%

+1,8% +2,3% +1,2% -2,2%

+1,6%

Privater Konsum +0,2% +0,2% 0,0% -3,2%

+2,2% +3,2% +0,4% -0,2%

+2,6%

Bruttoanlageinvestition -0,3% -0,1% -0,4% -0,2%

-1,3% +2,7% +0,8% -3,2%

+0,9%

Exporte -1,4% +1,3% -0,6% -3,1%

Niveau, nicht Veränderungsrate; Quartalszahlen saisonbereinigt

Sparquote 10,9% 10,7% 10,9% 11,1% 12,4%

12D. Verbraucherpreise (linke Skala) und Geldmenge M3 (rechte Skala), jährliche Änderungsraten in %

Euroraum - harmonisierte Verbraucherpreise

2,5 8,5

Deutschland - Verbraucherpreise (nationale Definition)

8,0

Euroraum - Geldmenge M3

2,0 7,5

7,0

1,5 6,5

6,0

5,5

1,0 5,0

4,5

0,5 4,0

3,5

0,0 3,0

Feb. 19

Feb. 20

Okt. 18

Nov. 18

Dez. 18

Jan. 19

Mrz. 19

Apr. 19

Mai. 19

Jun. 19

Jul. 19

Aug. 19

Sep. 19

Okt. 19

Nov. 19

Dez. 19

Jan. 20

Mrz. 20

Apr. 20

Mai. 20

E. Monatliche Konjunkturindikatoren Deutschland

Jan 20 Feb 20 Mrz 20 Apr 20 Mai 20

Preise (nat. Definition) Veränderung zum Vorjahresmonat

Verbraucherpreise +1,6% +1,7% +1,4% +0,9% +0,6%

- Ohne Nahrungsmittel und Energie (Kerninflation) +1,5% +1,5% 1,3% +1,2% -

Erzeugerpreis gew. Produkte +0,2% -0,1% -0,8% -1,9% -

Einfuhrpreise -0,9% -2,0% -5,5% -7,4% -

Stimmungsindikatoren

ifo-Geschäftsklimaindex 95,9 96,0 86,0 74,2 79,5

ZEW- Konjunkturerwartung 26,7 8,7 -49,5 28,2 51,0

Auftragseingang Veränderung zum Vorjahresmonat

Verarbeitendes Gewerbe -1,9% +0,7% -11,9% -36,7% -

aus dem Inland -7,7% -4,0% -9,3% -32,0% -

aus dem Ausland +2,4% +4,3% -13,7% -39,8% -

Investitionsgüterproduzenten -2,9% -0,3% -21,7% -47,2% -

Produktion arbeitstäglich bereinigte Veränderung zum Vorjahresmonat

Prod. Gewerbe insgesamt -1,5% -1,8% -11,3% -25,3% -

davon Bau +15,0% +4,5% +4,4% +0,9% -

davon Industrie -3,0% -2,6% -14,0% -31,2% -

Außenhandel Veränderung zum Vorjahresmonat

Export -1,9% +0,3% -7,7% -31,1% -

Import -1,5% -2,8% -4,4% -21,6% -

Arbeitsmarkt Stand der Quote bzw. Veränderung zum Vorjahresmonat in 1000

Arbeitslosenquote 4,9% 5,3% 5,1% 5,8% 6,1%

Arbeitslose +20 +23 +34 +415 +577

Erwerbstätige (mit Arbeitsort im Inland) +199 +160 +82 -218 -

Sozialversicherungspflichtige Beschäftigte +434 +394 +330 - -

13F. Rohstoff-, Devisen- und Finanzmärkte

Feb 20 Mrz 20 Apr 20 Mai 20 12.6.2020

Ölpreis Brent in US $ 50,5 22,7 25,3 35,3 41,7 (10.)

Wechselkurse

US- Dollar / EUR 1,0905 1,1063 1,0862 1,0902 1,1348 (11.)

Japanische Yen / EUR 120,03 118,9 116,97 116,87 121,52 (11.)

Aktienmärkte

Deutscher Aktienindex DAX, Monatsende 11.890,35 9.935,84 10.861,64 11.586,85 12.072

Veränderung zum Vorjahresmonat +3,25% -13,8% -12,01% -1,2% -

Geld- und Kapitalmarktzinsen

Tagesgeld (EONIA) -0,45% -0,45% -0,45% -0,46% -0,46% (11.)

1- Monatsgeld (EURIBOR) -0,47% -0,48% -0,43% -0,46% -0,48% (11.)

3-Monatsgeld (EURIBOR) -0,41% -0,42% -0,25% -0,27% -0,36% (11.)

Umlaufsrendite von Bundesanleihen mit -0,61% -0,47% -0,50% -0,41% -0,40%

einer Restlaufzeit von zehn Jahren

Zinsen der Kreditinstitute, im Neugeschäft

Täglich fällige Einlagen priv, Haushalte in D 0,00% 0,00% 0,00%* - -

zum Vergleich im gesamten Euroraum 0,02% 0,02% 0,02%* - -

Einlagen privater Haushalte bis 1 Jahr in D 0,15% 0,12% 0,14%* - -

zum Vergleich im gesamten Euroraum 0,33% 0,31% 0,22%* - -

Unternehmenskredite bis 1 Mio,€ über 5J in D 1,47% 1,47% 1,76%* - -

zum Vergleich im gesamten Euroraum 1,48% 1,59% 1,69%* - -

*vorläufiger Wert

Impressum

Herausgeber Verantwortlich

Deutscher Sparkassen- und Giroverband Pia Jankowski – DSGV

Abteilung Volkswirtschaft, Finanzmärkte Leitung Abteilung Volkswirtschaft, Finanzmärkte

und Wirtschaftspolitik und Wirtschaftspolitik

Pia.Jankowski@dsgv.de

Charlottenstrasse 47

10117 Berlin Dr. Reinhold Rickes - DSGV

Telefon: 030 20225-5303 Leiter der Gruppe Volkswirtschaft

DSGV-Volkswirtschaft@DSGV.de Reinhold.Rickes@dsgv.de

www.DSGV.de

Autor

Redaktionsschluss dieser Ausgabe Dr. Holger Schulz

15. Juni 2020 Holger.Schulz@dsgv.de

Gestaltung Hinweis

Franz Metz, Berlin Alle Publikationen dieser Reihe finden Sie unter

Bildnachweis https://www.dsgv.de/positionen.html#wirtschaftslage

Titelseite: Plainpicture/Westend61

ISSN

2509-3835

14Sie können auch lesen