MARISK 7.0 - KRITISCHE WÜRDIGUNG AUS SICHT DER PRAXIS UND ERSTE UMSETZUNGSHINWEISE - KRITISCHE WÜRDIGUNG AUS SICHT DER PRAXIS

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

MaRisk 7.0 – Kritische Würdigung aus Sicht der Praxis und erste Umsetzungshinweise Vortrag im Rahmen der 13. Hamburger Bankenaufsicht-Tage am 04.11.2020 in Hamburg (und virtuell) Prof. Dr. Svend Reuse, MBA Dipl.-Betriebsw. (FH) / Dipl.-Inform. (FH) 04.11.2020 Prof. Dr. Svend Reuse Folie 1

Gliederung 1. Einleitende Worte 2. Eingeflossene EBA Guidelines 3. Überblick über die Änderungen der MaRisk 7.0 4. Schwerpunktthemen der MaRisk 7.0 5. Fazit und Ausblick auf die Zukunft 04.11.2020 Prof. Dr. Svend Reuse Folie 2

Gliederung 1. Einleitende Worte 2. Eingeflossene EBA Guidelines 3. Überblick über die Änderungen der MaRisk 7.0 4. Schwerpunktthemen der MaRisk 7.0 5. Fazit und Ausblick auf die Zukunft 04.11.2020 Prof. Dr. Svend Reuse Folie 3

1. Einleitende Worte • Die MaRisk 7.0 werden die seit 11.2017 geltenden MaRisk 6.0 ersetzen. • Primär geht es diesmal um die Umsetzung von EBA Guidelines sowie um Klarstellungen bestehender Regelungen. • Der Entwurf für das Fachgremium MaRisk aus August 2020 war Basis für die Konsultation. • Diese startete am 26.10.2020 und endet am 04.12.2020. • Die vorliegenden Vorträge sind folglich mit 9 Tagen Zeitversatz brandaktuell. • Die finale Version mit den Umsetzungsfristen wird Ende des ersten Quartals 2021 erwartet. Diese Präsentation hat das Ziel, Ihnen die wesentlichen Knackpunkte der MaRisk 7.0 aufzuzeigen und Ihnen erste konkrete Umsetzungstipps zu geben. Vgl. u.a. BaFin (2020.08); BaFin (2020.10a); BaFin (2020.10b); Witte/Buchholz (2020). 04.11.2020 Prof. Dr. Svend Reuse Folie 4

Gliederung 1. Einleitende Worte 2. Eingeflossene EBA Guidelines 3. Überblick über die Änderungen der MaRisk 7.0 4. Schwerpunktthemen der MaRisk 7.0 5. Fazit und Ausblick auf die Zukunft 04.11.2020 Prof. Dr. Svend Reuse Folie 5

2. Eingeflossene EBA-Guidelines EBA GL 2018/06 EBA GL 2019/02 EBA GL2019/04 Vgl. EBA (2018.10). Vgl. EBA (2019.02). Vgl. EBA (2019.11). Inhalte NPE-Management Auslagerungen Management von IKT- und Sicherheitsrisiken Datum 31.10.2018 25.02.2019 28.11.2019 anzuwenden ab: 30.06.2019 30.09.2019 30.06.2020 Umfang 80 Seiten 43 Seiten 25 Seiten Ist BaFin compliant? Intend to comply, Intend to comply, Intend to comply, zum 31.12.2020 zum 31.12.2020 zum 31.12.2020 Vgl. EBA (2019.06), S. 1 – 2. Vgl. EBA (2020.10), S. 2 – 3. Vgl. EBA (2020.07), S. 2 – 3. Betroffene MaRisk- AT 2.1, AT 4.2, AT 9 AT 7.3 Passagen AT 4.4.1 BTO 1.2.4 – 1.2.6 BTO 1.3.2 BTR 1 BT 3.2 Anzahl MaRisk- Änderungen 21 15 5 Eigene Darstellung auf Basis vorgenannter Quellen; Kelp (2020), S. 3 – 4; BaFin (2020.10a). 04.11.2020 Prof. Dr. Svend Reuse Folie 6

Gliederung 1. Einleitende Worte 2. Eingeflossene EBA Guidelines 3. Überblick über die Änderungen der MaRisk 7.0 4. Schwerpunktthemen der MaRisk 7.0 5. Fazit und Ausblick auf die Zukunft 04.11.2020 Prof. Dr. Svend Reuse Folie 7

3. Überblick über die Änderungen der MaRisk 7.0 3.1. Vorgehensweise • In Summe existieren 70 Stellen, an denen die MaRisk 7.0 Änderungen mit sich bringen, die über rein redaktionelle Dinge hinausgehen. • Diese lassen sich nach verschiedenen Ausprägungen analysieren: – Würdigung: (J / K / L) – Klassifizierung: (Neuerung / Klarstellung) – Relevanz: (große Institute / alle Institute) – Aufwand: (hoch / mittel / gering) • Die wesentlichen Erkenntnisse werden im Folgenden präsentiert. Eigene Darstellung auf Basis BaFin (2020.10b); Reuse (2017.11); Reuse (2016.11), S. 6. Einschätzungen stellen die Meinung des Autors dar. 04.11.2020 Prof. Dr. Svend Reuse Folie 8

3. Überblick über die Änderungen der MaRisk 7.0 3.2. Clusterbildung a) Umsetzungsaufwand b) Würdigung Aufwand Klassifizierung Würdigung Klassifizierung Klarst. Neu Klarst. Neu hoch 0 11 J 23 26 mittel 0 23 K 2 12 gering 25 11 L 0 7 ∑ 70 25 45 ∑ 70 25 45 • Viele Änderungen nachvollziehbar, aber einige sind durchaus diskussionswürdig. • Nur 2 Änderungen beziehen sich auf große und komplexe Institute. Eigene Darstellung auf Basis BaFin (2020.10b); Reuse (2017.11); Reuse (2016.11), S. 7. Einschätzungen stellen die Meinung des Autors dar. 04.11.2020 Prof. Dr. Svend Reuse Folie 9

3. Überblick über die Änderungen der MaRisk 7.0 3.2. Clusterbildung c) Umsetzungsaufwand und Würdigung Würdigung Aufwand hoch mittel gering J 6 11 32 K 2 9 3 L 3 3 1 ∑ 70 11 23 36 Würdigung Aufwand alle KI Würdigung zus. Aufwand große KI hoch mittel gering hoch mittel gering J 6 10 31 J 0 1 1 K 2 9 3 K 0 0 0 L 3 3 1 L 0 0 0 ∑ 68 11 22 35 ∑2 0 1 1 • „Schlechte“ Würdigung mit hohem Umsetzungsaufwand gilt es in der Praxis zu fokussieren. Eigene Darstellung auf Basis BaFin (2020.10b); Reuse (2017.11); Reuse (2016.11), S. 8. Einschätzungen stellen die Meinung des Autors dar. 04.11.2020 Prof. Dr. Svend Reuse Folie 10

3. Überblick über die Änderungen der MaRisk 7.0 3.3. Wesentliche Änderungen Themengebiet Anzahl Klassifizierung Wertung Aufwand Klarst. Neu J K L hoch mittel gering Übergreifendes 1 0 1 1 0 0 0 0 1 NPL 21 7 14 11 5 5 5 9 7 Auslagerung 15 5 10 13 2 0 0 7 8 Beauftragte 1 0 1 0 0 1 0 0 1 RTF 3 1 2 2 1 0 1 1 1 Reporting 5 5 0 3 2 0 0 0 5 Handelsgeschäfte 5 2 3 4 1 0 0 0 5 Kreditprozesse 7 2 5 4 2 1 0 4 3 IT 1 0 1 0 1 0 0 1 0 Notfall 5 0 5 5 0 0 5 0 0 Liquidität 1 0 1 1 0 0 0 1 0 OpRisk 4 3 1 4 0 0 0 0 4 Revision 1 0 1 1 0 0 0 0 1 ∑ 70 25 45 49 14 7 11 23 36 Anhang 1: Management Summary Eigene Darstellung auf Basis BaFin (2020.10b). Einschätzungen stellen die Meinung des Autors dar. 04.11.2020 Prof. Dr. Svend Reuse Folie 11

Gliederung 1. Einleitende Worte 2. Eingeflossene EBA Guidelines 3. Überblick über die Änderungen der MaRisk 7.0 4. Schwerpunktthemen der MaRisk 7.0 5. Fazit und Ausblick auf die Zukunft 04.11.2020 Prof. Dr. Svend Reuse Folie 12

Anzahl 21 14 4. Schwerpunktthemen der MaRisk 7.0 Klass. Neuerung 4.1. Non Performing Exposures (NPE) Aufwand Würd. Hoch L 1. Anforderungen der MaRisk 7.0-E Tz. Wesentlicher Inhalt der Neuerungen (Kurzform) AT 2.1 (1) • Anwenderkreis bei NPL-Quote > 5%. Erl. • Definition NPE ist in Anlehnung an EBA vorzunehmen. AT 4.2 (1) • Es ist eine Strategie für die NPL festzulegen. AT 4.2 (3) • Zentrale Bausteine: 1. Beurteilung Geschäftsumfeld und externe Bedingungen 2. Entwicklung der kurz- mittel- und langfristigen Strategie 3. Umsetzung des Implementierungsplans • Wesentliche Abweichungen vom Implementierungsplan sind zeitnah der Geschäftsleitung und der zuständigen Behörde zu melden, sowie geeignete Abhilfemaßnahmen zu ergreifen. AT 4.4.1 (2) • In Instituten mit NPL > 5% überwacht die Risikocontrollingfunktion die Erl. Bestände und Risiken. • Regelmäßiges Reporting mit vorgeschriebenen Mindestinhalten. BTO 1.2.4 (2) • Für Intensivbetreuungsfälle sind Maßnahmen zum Ziel der & Erl. Rückführung in die Normalbetreuung zu ergreifen. • In Abhängigkeit von Art, Umfang, Komplexität und Risiko- gehalt ist eine Votierung von Markt und Marktfolge erforderlich. Eigene Darstellung auf Basis BaFin (2020.10b), z.T. wörtlich übernommen, ohne dies explizit zu kennzeichnen. 04.11.2020 Prof. Dr. Svend Reuse Folie 13

Anzahl 21 14 4. Schwerpunktthemen der MaRisk 7.0 Klass. Neuerung 4.1. Non Performing Exposures (NPE) Aufwand Würd. Hoch L 1. Anforderungen der MaRisk 7.0-E Tz. Wesentlicher Inhalt der Neuerungen (Kurzform) BTO 1.2.5 (1) • Einheitliche Definition von NPL. Erl. BTO 1.2.5 (1) • Schaffung von NPL Abwicklungseinheiten bei NPL-Quote > 5%. Erl. • Ansiedlung in Problemkreditbearbeitung ist möglich. BTO 1.2.5 (2) • Überprüfung der Sicherheiten bei Übergang in die Sanierung. & Erl. • Barwertige Herleitung der Verwertungserlöse unter Realisationsgesichtspunkten. BTO 1.2.5 (8) • Richtlinie für Rettungserwerbe ist zu entwickeln. • Diese hat eine beabsichtigte Haltedauer sowie Verfahren zur Bewertung und Überprüfung der Vermögenswerte zu enthalten. BTO 1.2.5 (9) • Im Rahmen der Überwachung des NPL-Portfolios sind konkrete Fristen für den Abbau derselben festzulegen. BTO 1.3.2 (2) • Es ist eine Forbearance-Richtlinie zu entwickeln. & Erl. • Diese enthält 5 Punkte, die die Effizienz und den Erfolg der Maßnahmen sicherstellen sollen. • Vieles kann standardisiert abgehandelt werden. Eigene Darstellung auf Basis BaFin (2020.10b), z.T. wörtlich übernommen, ohne dies explizit zu kennzeichnen. 04.11.2020 Prof. Dr. Svend Reuse Folie 14

Anzahl 21 14 4. Schwerpunktthemen der MaRisk 7.0 Klass. Neuerung 4.1. Non Performing Exposures (NPE) Aufwand Würd. Hoch L 1. Anforderungen der MaRisk 7.0-E Tz. Wesentlicher Inhalt der Neuerungen (Kurzform) BTO 1.3.2 (3) • Abgrenzung Forborne und notleidend. & Erl. • Es kann grundsätzlich unterschieden werden in: 1. nicht notleidend (performing forborne exposure) 2. notleidend (non-performing forborne exposure) 3. notleidende Risikopositionen (non-performing exposures) BTO 1.3.2 (5) • Definition tragfähiger und nicht tragfähiger Forbearance-Maßnahmen. & Erl. • Vier Kriterien sind für die Anerkennung der Tragfähigkeit erforderlich. BTO 1.3.2 (6) • Forebearance-Maßnahmen müssen überwacht werden. & Erl. • Hierzu sind Gesundungsquoten, Zahlungseingänge oder Teilabschreibungen zu analysieren. BT 3.2 (3) • Bericht über Adressausfallrisiken muss nun zusätzlich enthalten: eine gesonderte Darstellung der notleidenden und Forborne- Risikopositionen (bei Instituten mit hohem NPL-Bestand) und die Entwicklung der erworbenen Vermögenswerte (wenn Rettungserwerbe zur NPE-Strategie des Instituts gehören). Eigene Darstellung auf Basis BaFin (2020.10b), z.T. wörtlich übernommen, ohne dies explizit zu kennzeichnen. 04.11.2020 Prof. Dr. Svend Reuse Folie 15

Anzahl 21 14 4. Schwerpunktthemen der MaRisk 7.0 Klass. Neuerung 4.1. Non Performing Exposures (NPE) Aufwand Würd. Hoch L 2. Hintergründe und Zusatzinformationen – NPL-Quoten im Zeitverlauf, EU, GR, DE, Stand Q2 2020. 50,00% Griechenland 45,00% 40,00% 35,00% 30,00% Deutschland NPL Quote in % 1,25% 25,00% 20,00% 15,00% 10,00% 5,00% EU Deutschland 0,00% 2015.06 2015.09 2015.12 2016.03 2016.06 2016.09 2016.12 2017.03 2017.06 2017.09 2017.12 2018.03 2018.06 2018.09 2018.12 2019.03 2019.06 2019.09 2019.12 2020.03 2020.06 Zeitachse Deutschland EU Griechenland Grenze NPL 5% Eigene Darstellung auf Basis EBA (2020b), S. 12; EBA (2020c); EBA (2017). 04.11.2020 Prof. Dr. Svend Reuse Folie 16

Anzahl 21 14 4. Schwerpunktthemen der MaRisk 7.0 Klass. Neuerung 4.1. Non Performing Exposures (NPE) Aufwand Würd. Hoch L 2. Hintergründe und Zusatzinformationen – NPL-Quoten im Zeitverlauf, Größe der Banken, Stand Q2 2020. 35,00% 30,00% 25,00% Kleine Banken NPL Quote in % 20,00% 15,00% Mittlere Banken 10,00% Alle Banken 5,00% Große Banken 0,00% 2014.09 2014.12 2015.03 2015.06 2015.09 2015.12 2016.03 2016.06 2016.09 2016.12 2017.03 2017.06 2017.09 2017.12 2018.03 2018.06 2018.09 2018.12 2019.03 2019.06 2019.09 2019.12 2020.03 2020.06 Zeitachse Kleine Banken Alle Banken Mittlere Banken Grenze NPL 5% Große Banken Eigene Darstellung auf Basis EBA (2020a), S. 12; EBA (2020b); EBA (2017) in Anlehnung an KPMG (2019), S. 5. 04.11.2020 Prof. Dr. Svend Reuse Folie 17

Anzahl 21 14 4. Schwerpunktthemen der MaRisk 7.0 Klass. Neuerung 4.1. Non Performing Exposures (NPE) Aufwand Würd. Hoch L 2. Hintergründe und Zusatzinformationen – Definition NPL gemäß EBA GL: „Notleidende Kredite (non-performing loans, NPLs) [sind] Darlehen und Kredite […] die in Übereinstimmung mit Anhang V zur Durchführungsverordnung (EU) Nr. 680/2014 der Kommission als notleidend eingestuft wurden.“ EBA (2018.10), Tz. 19, S. 6. – Die Durchführungsverordnung ist hier kaum hilfreich – notleidende Kredite werden hier wenig praxistauglich definiert. Es wird nur auf überfällige Forderungen eingegangen. Vgl. EU (2014), S. 410. – Letztlich gilt hier der Begriff der „notleidenden Risikopositionen“ gem. Art. 47a CRR II i.V.m. Art 178 CRR II. Es ist nicht zu vernachlässigen, dass dieser über die CRR II modifiziert wurde. Vgl. Art. 47a & Art. 178 CRR II (2019). 04.11.2020 Prof. Dr. Svend Reuse Folie 18

Anzahl 21 14 4. Schwerpunktthemen der MaRisk 7.0 Klass. Neuerung 4.1. Non Performing Exposures (NPE) Aufwand Würd. Hoch L 2. Hintergründe und Zusatzinformationen – Vereinfachtes Praxisbeispiel Kreissparkasse Düsseldorf: Entnommen aus: Kreissparkasse Düsseldorf (2020b), S. 26. 04.11.2020 Prof. Dr. Svend Reuse Folie 19

Anzahl 21 14 4. Schwerpunktthemen der MaRisk 7.0 Klass. Neuerung 4.1. Non Performing Exposures (NPE) Aufwand Würd. Hoch L 2. Hintergründe und Zusatzinformationen – Vereinfachtes Praxisbeispiel Kreissparkasse Düsseldorf: Entnommen aus: Kreissparkasse Düsseldorf (2020a), S. 3. 04.11.2020 Prof. Dr. Svend Reuse Folie 20

Anzahl 21 14 4. Schwerpunktthemen der MaRisk 7.0 Klass. Neuerung 4.1. Non Performing Exposures (NPE) Aufwand Würd. Hoch L 2. Hintergründe und Zusatzinformationen – Vereinfachtes Praxisbeispiel Kreissparkasse Düsseldorf: • Stark vereinfachte NPL-Quote: 50,6 Mio. € +6,6 Mio. € , . € NPL − Quote = = 2.039,2 Mio. € = 2,81% 2.039,2 Mio. € • Die Grenze von 5% läge bei: 2.039,2 Mio. € * 5% = 101,96 Mio. € • Hierzu fehlen noch 44,76 Mio. €. • Bei Eigenmitteln von 282,8 Mio. € betrüge die 5% NPL-Quote 36% der Eigenmittel. Wie sehen Sie diese Größen? Stark vereinfachte Berechnung auf Basis Kreissparkasse Düsseldorf (2020a), S. 3; Kreissparkasse Düsseldorf (2020b), S. 8, 26. 04.11.2020 Prof. Dr. Svend Reuse Folie 21

Anzahl 21 14 4. Schwerpunktthemen der MaRisk 7.0 Klass. Neuerung 4.1. Non Performing Exposures (NPE) Aufwand Würd. Hoch L 2. Hintergründe und Zusatzinformationen – Durch den Backstop gem. Art. 47c CRR II werden notleidende Forder- ungen seit dem 26.04.2019 früh zur vollen Wertberichtigung „getrieben“: Sicherheit Quelle Anfang d. Jahres X vorzuhaltende Mindestrisikovorsorge CRR II 1 2 3 4 5 6 7 8 9 10 Unbesichert Art. 47 (2) 35 100 Immobilienbesichert Art. 47 (3) 25 35 55 70 80 85 100 Andere Sicherheiten Art. 47 (3) 25 35 55 80 100 Exportkreditgarantie Art. 47 (4) 100 bzw. –versicherung – Wird die Mindestvorsorge unterschritten, so sind die Differenzbeträge gem. Art. 47c (1) CRR II vom harten Kernkapital abzuziehen. – Effekt: 0,56% - 2,05% Kernkapitalquote gem. Schätzung der EBA! Vgl. KPMG (2019), S. 21; Art. 47c CRR II (2019). 04.11.2020 Prof. Dr. Svend Reuse Folie 22

Anzahl 21 14 4. Schwerpunktthemen der MaRisk 7.0 Klass. Neuerung 4.1. Non Performing Exposures (NPE) Aufwand Würd. Hoch L 3. Umsetzungstipps Thema Umsetzungshinweise Prüfung der 5%- • Dies ist im Rahmen der Risikoinventur regelmäßig zu prüfen und Hürde als Risikotoleranz aufzunehmen. • Wechselwirkungen zum Kreditportfoliomodell sind zu berücksichtigen. • Die Definitionen sollten hausweit harmonisiert werden – auch in Bezug auf die Risikomodelle wie CPV. • Es ist darauf zu achten, dass durch zu leichtfertig vergebene Forbearances Engagements nicht unnötigerweise der Gruppe der NPE zugeordnet werden müssen. NPL-Strategie • Festlegung einer solchen Strategie. • Aufnahme der Kennziffer "NPL > 5%" in die Frühwarnindikatoren. • Festlegung eines NPL-Niveaus in der Risikostrategie, was zum Risikoappetit des Hauses passt. • Es ist darauf zu achten dass Qualität vor Zeit geht – ein „blindes“ Verwerten und Abwickeln der Forderung ist keine Seite förderlich. • Fristen und Abbaupfade müssen konkret erfasst werden. • Die Meldungen an Geschäftsleiter und Behörde sind zu regeln. Eigene Darstellung. 04.11.2020 Prof. Dr. Svend Reuse Folie 23

Anzahl 21 14 4. Schwerpunktthemen der MaRisk 7.0 Klass. Neuerung 4.1. Non Performing Exposures (NPE) Aufwand Würd. Hoch L 3. Umsetzungstipps Thema Umsetzungshinweise NPE bezogene An- • Schaffung eines hausindividuellen NPL-Reportings: forderungen an die Definition der Leistungsindikatoren. Risikocontrolling- Integration der Kapitalbelastungseffekte in die Funktionen und Gesamthauskapitalplanung und RTF ( Backstop). Reporting Bei NPL > 5%: Darstellung der notleidenden und Forborne- Risikopositionen. Entwicklung der Rettungserwerbe. Stand und Erfolg der Forbearance-Maßnahmen. Abgleich mit der NPL-Strategie und den dort festgelegten Kennzahlen. • Festlegung von Ad-Hoc Meldepflichten auf Einzelfall- und Portfoliobasis. • Als Reportingrhythmus wird vierteljährlich vorgeschlagen. Eigene Darstellung. 04.11.2020 Prof. Dr. Svend Reuse Folie 24

Anzahl 21 14 4. Schwerpunktthemen der MaRisk 7.0 Klass. Neuerung 4.1. Non Performing Exposures (NPE) Aufwand Würd. Hoch L 3. Umsetzungstipps Thema Umsetzungshinweise NPE-Abwicklungs- • In Abhängigkeit der 5%-Grenze und der Öffnungsklausel ist die einheiten (NPE- Schaffung einer solchen Einheit auszugestalten: Workout Units) Bei kleinen Instituten ist eine Unterabteilung im Bereich Sanierung/Abwicklung denkbar. Mögliche Überschneidungen und die daraus resultierenden Interessenkonflikte zu den an der Kreditvergabe beteiligten Personen sind z.B. im Rahmen eines Audits oder eines Workshops zu eruieren und zu dokumentieren. Die Clusterung nach Portfolien hat vorab zu erfolgen. In der Regel bietet sich die Trennung in Privat- und Firmenkunden an. Die Mitarbeiter, die in diesen Einheiten sitzen sollen, sind ausreichend zu qualifizieren. Letztlich bietet sich die Mischung aus Banksteuerung und Abwicklung an. Eigene Darstellung. 04.11.2020 Prof. Dr. Svend Reuse Folie 25

Anzahl 21 14 4. Schwerpunktthemen der MaRisk 7.0 Klass. Neuerung 4.1. Non Performing Exposures (NPE) Aufwand Würd. Hoch L 3. Umsetzungstipps Thema Umsetzungshinweise Rettungserwerbe • Die Richtlinie kann kurz formuliert sein, sollte aber tabellarisch folgendes enthalten: Art der Sicherheit. Erwartete Haltedauer der Sicherheit. Welche Sicherheit wird wie bewertet? Wie oft wird der Sicherheitenwert überprüft? Formulierung einer Strategie, wie mit den erworbenen Sicherheiten im Nachgang umgegangen werden soll. Forbearance- • Es ist eine Richtlinie mit den in den MaRisk vorgegebenen Richtlinie Mindestinhalten zu schaffen. • Hierbei sind homogene Portfolios mit weniger komplexen Engagements zu definieren, damit vieles über die in der Öffnungsklausel enthaltene Standardisierung abgedeckt wird. • Es bietet sich hier die Schaffung einer Tabelle an, welche jeder Forbearance-Maßnahme die Punkte a) bis e) zuordnet. • Tragfähige und nicht-tragfähige Maßnahmen sind zu definieren und zu clustern. Eigene Darstellung. 04.11.2020 Prof. Dr. Svend Reuse Folie 26

Anzahl 21 14 4. Schwerpunktthemen der MaRisk 7.0 Klass. Neuerung 4.1. Non Performing Exposures (NPE) Aufwand Würd. Hoch L 4. Finale Würdigung Würdigung L • Die NPL-Regelungen wirken aus Sicht des Referenten sehr prozyklisch. • Zudem ist die „5%-Hürde“ scheinbar willkürlich hergeleitet. • Wenn die Problemkreditprozesse nach MaRisk funktionieren, so ist der nachgelagerte Teil wie z.B. die Schaffung einer internen „Bad Bank“ überflüssig. • Ein strategisch bedingter zwanghafter Abbau kann schnell zu höheren Verlusten als nötig führen. • Durch die Meldung der Abweichungen vom Implementierungsplan an die zuständigen Behörden wird Moral Hazard gefördert. Eine Geschäftsleitung könnte dann „um jeden Preis" abbauen, bevor der Ziel Pfad nicht eingehalten wird – zu Lasten der Bank und des Kunden. Eigene Darstellung. 04.11.2020 Prof. Dr. Svend Reuse Folie 27

Anzahl 15 10 4. Schwerpunktthemen der MaRisk 7.0 Klass. Neuerung 4.2. Auslagerungen Aufwand Würd. Mittel J 1. Anforderungen der MaRisk 7.0-E Tz. Wesentlicher Inhalt der Neuerungen (Kurzform) AT 5 (3) & • Organisationsrichtlinien haben den Lebenszyklus von Auslagerungen zu Erl. umfassen. • Regelungen zur Verfahrensweise sind nun bei allen Auslagerungen und nicht mehr nur bei den wesentlichen erforderlich. AT 9 (2) & • Risikoanalyse wird um einige Kriterien ergänzt. Erl. • Es sind Szenarioanalysen durchzuführen, bei kleinen Instituten kann dies qualitativ erfolgen. AT 9 (4) • Auslagerungen dürfen nicht dazu führen, dass das Institut nur noch als leere Hülle (empty shell) existiert. AT 9 (4) Erl. • Sicherstellung, dass das Auslagerungsunternehmen die Tätigkeiten auch wirklich übernehmen darf. AT 9 (7) • Die Inhalte des Auslagerungsvertrages werden um mehrere Punkte ergänzt. AT 9 (7) Erl. • Prüfungsrechte gelten nun auch für nicht-wesentliche Auslagerungen. • Verschärfung bei der Einhaltung des Datenschutzes. Eigene Darstellung auf Basis BaFin (2020.10b), z.T. wörtlich übernommen, ohne dies explizit zu kennzeichnen. 04.11.2020 Prof. Dr. Svend Reuse Folie 28

Anzahl 15 10 4. Schwerpunktthemen der MaRisk 7.0 Klass. Neuerung 4.2. Auslagerungen Aufwand Würd. Mittel J 1. Anforderungen der MaRisk 7.0-E Tz. Wesentlicher Inhalt der Neuerungen (Kurzform) AT 9 (10) Erl. • Der Revisionsbeauftragte ist der Geschäftsleitung unmittelbar zu unterstellen. AT 9 (12) Erl. • Es ist ein zentraler Auslagerungsbeauftragter zu bestimmen. • Kleinere, weniger komplexe Institute können diese Funktion auch auf ein Mitglied der Geschäftsführung übertragen. AT 9 (14) & • Erleichterungen bei Gruppen gem. AT 4.5 oder Finanzverbünden. Erl. • Gemeinsamer Notfallplan innerhalb einer Gruppe möglich. AT 9 (15) • Auslagerungsregister muss grundsätzlich alle Auslagerungen enthalten. Eigene Darstellung auf Basis BaFin (2020.10b), z.T. wörtlich übernommen, ohne dies explizit zu kennzeichnen. 04.11.2020 Prof. Dr. Svend Reuse Folie 29

Anzahl 15 10 4. Schwerpunktthemen der MaRisk 7.0 Klass. Neuerung 4.2. Auslagerungen Aufwand Würd. Mittel J 2. Hintergründe und Zusatzinformationen – Aktuelle Presse: Datum: 28.02.2020. Entnommen aus Sparkassenzeitung (2020). Datum: 10.12.2019. Entnommen aus FI TS (2019). Datum: 26.03.2020. Entnommen aus Handelsblatt (2020). Datum: 18.12.2019. Entnommen aus Handelsblatt (2019). 04.11.2020 Prof. Dr. Svend Reuse Folie 30

Anzahl 15 10 4. Schwerpunktthemen der MaRisk 7.0 Klass. Neuerung 4.2. Auslagerungen Aufwand Würd. Mittel J 2. Hintergründe und Zusatzinformationen – Einschätzung der Banken aus 2018: 90% 81% 80% 70% 61% 60% Anteil in %, n = 26 Banken 50% 40% 30% 27% 19% 20% 10% 8% 8% 5% 0% 0% 0% 0% 0% 0% Starke Zunahme Leichte Zunahme weder Zu- noch Abnahme Leichte Abnahme Starke Abnahme keine Angabe Steuerungsaufwand für Auslagerungen in den letzten 1-2 Jahren Steuerungsaufwand für Auslagerungen in den nächsten 1-2 Jahren Eigene Darstellung auf Basis PWC (2018), S. 18. 04.11.2020 Prof. Dr. Svend Reuse Folie 31

Anzahl 15 10 4. Schwerpunktthemen der MaRisk 7.0 Klass. Neuerung 4.2. Auslagerungen Aufwand Würd. Mittel J 3. Umsetzungstipps Thema Umsetzungshinweise Organisations- • Hierbei sind neue Dinge zu regeln: richtlinien Definition der Phasen der Auslagerung. Definition der Grundsätze, Zuständigkeiten und Prozesse. • Dies kann im Haus durchaus zu einem höheren Aufwand auch für andere Bereiche führen. Risikoanalyse • Es ist zu überprüfen, ob die Risikoanalyse die Neuerungen beinhaltet. • Die Szenarioanalysen sind neu und müssen ebenfalls im Rahmen der Öffnungsklausel im Haus eingeführt werden. Hier ist Kreativität gefragt und es bietet sich eine Abstimmung mit adversen Szenarien oder Stresstests in der Banksteuerung an. Auslagerungs- • Aufnahme der neuen Mindestinhalte in die Standardverträge. verträge • Schaffung einer Regelung zum Umgang mit dem Altbestand. Zentraler • Bestimmung eines Mitarbeiters, der fachlich, persönlich und Auslagerungs- hierarchisch die nötige Durchschlagskraft aufweist. beauftragter • Ziel ist eine verlässliche Steuerung der Auslagerungen. Eigene Darstellung. 04.11.2020 Prof. Dr. Svend Reuse Folie 32

Anzahl 15 10 4. Schwerpunktthemen der MaRisk 7.0 Klass. Neuerung 4.2. Auslagerungen Aufwand Würd. Mittel J 3. Umsetzungstipps Thema Umsetzungshinweise Revisions- • Sicherstellung, dass dieser direkt der Geschäftsleitung unterstellt ist. beauftragter • Es bietet sich zudem eine regelmäßige Berichterstattung des Revisionsbeauftragten an den zuständigen Geschäftsleiter an. Auslagerungs- • Überprüfung des Auslagerungsregisters auf Vollständigkeit. register • Ergänzung um nicht-wesentliche Auslagerungen. • Ergänzung um Gruppenaspekte. Beaufsichtigung der • Alle Dienstleister sind zu überprüfen: Dienstleister a) Bestehen Erlaubnisse und Registrierungen zur Ausübung der Tätigkeit? b) Gibt es Dienstleister für Bankdienstleistungen außerhalb des EWR? c) Wenn ja: ist die Beaufsichtigung sichergestellt? Eigene Darstellung. 04.11.2020 Prof. Dr. Svend Reuse Folie 33

Anzahl 15 10 4. Schwerpunktthemen der MaRisk 7.0 Klass. Neuerung 4.2. Auslagerungen Aufwand Würd. Mittel J 4. Finale Würdigung Würdigung J • Regelungen zu begrüßen. • Grund: mehr Durchschlagskraft für die Banken. • Aufwand für die Umsetzung jedoch hoch. • Es sollte eine „Altbestandsregelung“ mit Umsetzungsfristen für die Institute geben. Die in den EBA GL 2019 02, Tz. 16 erwähnte Umsetzungsfrist bis zum 31.12.2021 ist aus Sicht des Referenten zu kurz. Eigene Darstellung. 04.11.2020 Prof. Dr. Svend Reuse Folie 34

Anzahl 11 4. Schwerpunktthemen der MaRisk 7.0 Klass. Neuerung 4.3. Beauftragte Aufwand Würd. Gering L 1. Anforderungen der MaRisk 7.0-E Tz. Wesentlicher Inhalt der Neuerungen (Kurzform) AT 4.4.2 (4) Eigenständige Compliance-Einheit Erl. • In der eigenständigen Einheit für die Compliance-Funktion dürfen auch weitere, Compliance-nahe Bereiche angesiedelt sein (z. B. WpHG- Compliance, Geldwäschebeauftragter, Datenschutz). • Andere Bereiche (z. B. Auslagerungsmanagement, Informationssicherheitsmanagement, Business Continuity Management), insbesondere Bereiche, die dem Risikocontrolling zuzuordnen sind, dürfen nicht in der Compliance-Einheit angesiedelt werden. Eigene Darstellung auf Basis BaFin (2020.10b), z.T. wörtlich übernommen, ohne dies explizit zu kennzeichnen. 04.11.2020 Prof. Dr. Svend Reuse Folie 35

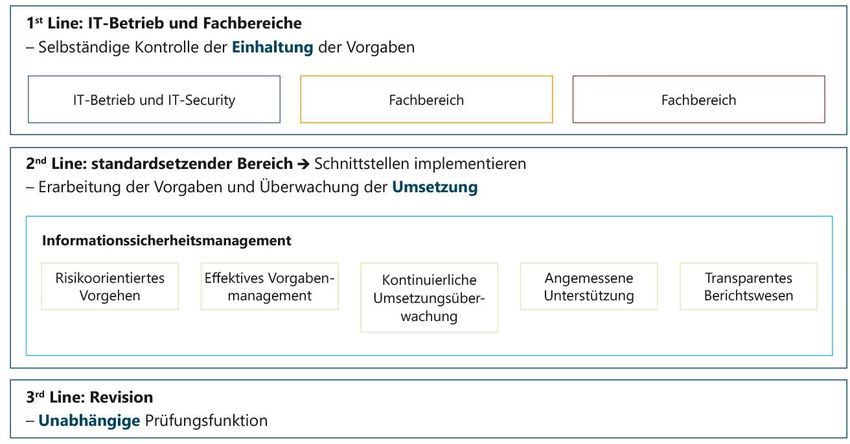

Anzahl 11 4. Schwerpunktthemen der MaRisk 7.0 Klass. Neuerung 4.3. Beauftragte Aufwand Würd. Gering L 2. Hintergründe und Zusatzinformationen – Informationssicherheit ist ebenfalls der „2nd Line“ zuzuordnen, wie die BaFin selbst ausführt: Im Original entnommen aus Gampe (2018). 04.11.2020 Prof. Dr. Svend Reuse Folie 36

Anzahl 11 4. Schwerpunktthemen der MaRisk 7.0 Klass. Neuerung 4.3. Beauftragte Aufwand Würd. Gering L 3. Umsetzungstipps Thema Umsetzungshinweise Compliance-Einheit • Die Schaffung einer zentralen Einheit bietet sich an. • So sind auch Vertretungsregelungen gerade in kleineren Häusern leichter umzusetzen. Informations- • Abwarten der Ergebnisse der Konsultation. sicherheit • Es ist aus Sicht des Referenten nicht auszuschließen, dass diese restriktive Umsetzung nicht aufrecht erhalten wird. Eigene Darstellung 04.11.2020 Prof. Dr. Svend Reuse Folie 37

Anzahl 11 4. Schwerpunktthemen der MaRisk 7.0 Klass. Neuerung 4.3. Beauftragte Aufwand Würd. Gering L 4. Finale Würdigung Würdigung L • Die explizite Erwähnung der Bereiche WpHG, Datenschutz und Geldwäsche zur Zusammenfassung in einer Einheit ist positiv zu sehen. • Dass Informationssicherheit, welche analog der Compliance- Funktion der "zweiten Verteidigungslinie" zuzuordnen ist, herausgenommen wird, führt gerade in kleineren Häusern zu einem hohen Aufwand. Dies wird dadurch bestärkt, dass die Vertretungsregelung dann ebenfalls neu gedacht werden muss. • Auch die anderen dort erwähnten Bereiche gehören oftmals der "zweiten Verteidigungslinie" an, was eine Separierung nicht rechtfertigt. Diese sind in der Praxis jedoch oft getrennt. Dieses Problem ist folglich eher theoretischer Natur. Eigene Darstellung 04.11.2020 Prof. Dr. Svend Reuse Folie 38

Anzahl 75 4. Schwerpunktthemen der MaRisk 7.0 Klass. Neuerung 4.4. Kreditprozesse Aufwand Würd. Mittel K 1. Anforderungen der MaRisk 7.0-E Tz. Wesentlicher Inhalt der Neuerungen (Kurzform) AT 4.3.2 (1) • Im Rahmen der vorzuhaltenden Daten sind insbesondere Daten zu Erl. Forderungen und deren Sicherheiten vorzuhalten. BTO 1.2 (2) • Die Verfahren zur Wertermittlung von Sicherheiten sind jährlich zu überprüfen und von der Geschäftsleitung zu genehmigen. BTO 1.2 (3) • Mitarbeiter, die Immobiliensicherheiten bewerten, dürfen nicht in den & Erl. Kreditprozess eingebunden sein. • Externe Gutachter sind regelmäßig zu überprüfen. • Hat ein Wertermittler eine Immobilie zweimal bewertet, so hat eine Rotation stattzufinden. BTO 1.2 (4) • Werden externe Gutachter herangezogen, so hat das Institut die Bewertung zu beurteilen. • Ggf. sind eigene Erkenntnisse/Informationen in die Beurteilung einzubauen. BTO 1.2.2 (2) • Bei endfälligen Krediten hat eine regelmäßige Überprüfung der Erl. Rückzahlungsfähigkeit der Kreditnehmer stattzufinden. • Hierbei ist die Finanzlage und die KDF zu analysieren. Eigene Darstellung auf Basis BaFin (2020.10b), z.T. wörtlich übernommen, ohne dies explizit zu kennzeichnen. 04.11.2020 Prof. Dr. Svend Reuse Folie 39

Anzahl 75 4. Schwerpunktthemen der MaRisk 7.0 Klass. Neuerung 4.4. Kreditprozesse Aufwand Würd. Mittel K 2. Hintergründe und Zusatzinformationen Immobilienpreise und Zinsen 250 12,00 Korrelation -0,81 9,89 Zins für Wohnungsbaukredite an private Haushalte in % 9,63 9,45 10,00 9,06 200 8,81 8,69 8,55 8,44 Indexierte Immobilienpreisentwicklung 8,15 7,74 7,52 7,51 7,46 7,34 8,00 7,09 6,66 150 6,44 6,40 5,87 5,52 6,00 5,29 5,14 5,03 4,83 4,63 4,60 4,29 100 4,19 3,73 3,53 4,00 2,84 2,76 2,09 1,83 50 1,70 1,65 1,49 2,00 1,14 0 0,00 Zeit Zins für Wohnungsbaukredite an private Haushalte Immobilienindex - Eigentum - Neubauwohnung Immobilienindex - Wohnungsmiete - Bestand Immobilienindex - Mieten Einzelhandel - 1a-Lage Eigene Darstellung auf Basis Deutsche Bundesbank (2003); Deutsche Bundesbank (2020). Korrelation mathematisch nicht exakt, aber als Proxy aussagefähig. 04.11.2020 Prof. Dr. Svend Reuse Folie 40

Anzahl 75 4. Schwerpunktthemen der MaRisk 7.0 Klass. Neuerung 4.4. Kreditprozesse Aufwand Würd. Mittel K 3. Umsetzungstipps Thema Umsetzungshinweise Bereitstellung von • Ziel ist eine Dateninventur. Informationen und • Aufgaben für den Kreditbereich: Daten zu Überprüfung der technischen Verschlüsselung der Sicherheiten Forderungen und im Kontext der Darlehen. deren Sicherheiten Definition von Gaps. Initialisierung eines Nachpflegeprojektes zur Schließung der Gaps. • Aufgaben für die Banksteuerung: Definition der relevanten Daten. Anlegen eines Datenverzeichnisses. Dieses enthält Dateneigentümer, Quelle, Rhythmus und Art der Aktualisierung. Schaffung eines Workflows zur regelmäßigen Aktualisierung. Einführung von Qualitätssicherungsprozessen im Rahmen der Aktualisierung. Verfahren zur • Die Genehmigung durch die Geschäftsleitung war bis jetzt nicht so Wertermittlung von explizit in den MaRisk enthalten. Sicherheiten • Dieses muss ggf. organisatorisch verankert werden. Eigene Darstellung. 04.11.2020 Prof. Dr. Svend Reuse Folie 41

Anzahl 75 4. Schwerpunktthemen der MaRisk 7.0 Klass. Neuerung 4.4. Kreditprozesse Aufwand Würd. Mittel K 3. Umsetzungstipps Thema Umsetzungshinweise Wertermittlung von • Folgende Regelungen müssen getroffen werden: Immobiliensicherheit Sicherstellung der Rotation. en Überprüfung externer Gutachter. Umgang mit vereinfachten Gutachten im Rahmen der Kleindarlehensgrenze. Definition von Interessenkonflikten. Externe Gutachter • Der Prozess ist dahingehend anzupassen, dass alle Informationen, die das Institut über ein Objekt hat, dem Gutachter zur Verfügung gestellt werden. Endfällige Kredite • Bei Verbraucherdarlehen (WIKR) ist dies bereits geregelt und dürfte keinen bis wenig Aufwand mit sich bringen. • Bei Nicht-Verbrauchern ist ggf. eine Schärfung der nachhaltigen KDF-Berechnung erforderlich. So ist zu definieren, welche Annuität ein Kunde mindestens tragen können muss, damit die KDF als gegeben angenommen wird. Aufteilermaßnahmen sind gesondert zu würdigen. Eigene Darstellung. 04.11.2020 Prof. Dr. Svend Reuse Folie 42

Anzahl 75 4. Schwerpunktthemen der MaRisk 7.0 Klass. Neuerung 4.4. Kreditprozesse Aufwand Würd. Mittel K 4. Finale Würdigung Würdigung K • In Bezug auf endfällige Kredite nachvollziehbare Änderung. • Problematisch aus Sicht des Referenten ist die Sichtweise auf externe Gutachter. Die Anforderungen der MaRisk bei zertifizierten Gutachtern anzuwenden, ist kontraproduktiv und widerspricht aus Sicht des Referenten der BelWertV. • Externe Gutachter werden ja genau deswegen eingeschaltet, um einen möglichst objektiven Objektwert zu ermitteln. Eine Abwandlung würde indirekt die Kompetenz der Gutachter in Frage stellen. • Zudem wird hierdurch das Problem der Interessenkonflikte verschärft. Ein Institut könnte so eher werterhöhende Faktoren in die Bewertung einfließen lassen, damit eine am Markt attraktivere Kondition umgesetzt werden kann. Eigene Darstellung. 04.11.2020 Prof. Dr. Svend Reuse Folie 43

Anzahl 55 4. Schwerpunktthemen der MaRisk 7.0 Klass. Neuerung 4.5. Notfallmanagement Aufwand Würd. Hoch J 1. Anforderungen der MaRisk 7.0-E Tz. Wesentlicher Inhalt der Neuerungen (Kurzform) AT 7.3 (1) • Ziele zum Notfallmanagement und zum –prozess sind zu definieren. • Die Geschäftsleitung hat sich mindestens quartalsweise und anlassbezogen über den Zustand des Notfallmanagements schriftlich berichten zu lassen. AT 7.3 (1) • Zeitkritische Aktivitäten und Prozesse sind solche, bei deren Erl. Beeinträchtigung für definierte Zeiträume ein nicht mehr akzeptabler Schaden für das Institut zu erwarten ist. • Eine Prozesslandkarte dient als Basis für die durchzuführenden Auswirkungsanalysen. • Auswirkungsanalysen: Welche Folgen hat die Beeinträchtigung von Prozessen auf den Geschäftsbetrieb? Es sind (im-)materielle Schäden zu schätzen genauso wie die Frage, welcher Zeitpunkt des Ausfalls am kritischsten für die Bank ist. • In Risikoanalysen (Risk Impact Analysen) für die identifizierten zeitkritischen Aktivitäten und Prozesse werden potenzielle Gefährdungen identifiziert und bewertet, welche eine Beeinträchtigung der zeitkritischen Geschäftsprozesse verursachen können. Eigene Darstellung auf Basis BaFin (2020.10b), z.T. wörtlich übernommen, ohne dies explizit zu kennzeichnen. 04.11.2020 Prof. Dr. Svend Reuse Folie 44

Anzahl 55 4. Schwerpunktthemen der MaRisk 7.0 Klass. Neuerung 4.5. Notfallmanagement Aufwand Würd. Hoch J 1. Anforderungen der MaRisk 7.0-E Tz. Wesentlicher Inhalt der Neuerungen (Kurzform) AT 7.3 (2) • Bei Notfällen ist eine angemessene interne und externe Kommunikation sicherzustellen. • Im Fall der Auslagerung von zeitkritischen Aktivitäten und Prozessen haben das auslagernde Institut und das Auslagerungsunternehmen über aufeinander abgestimmte Notfallkonzepte zu verfügen. AT 7.3 (2) • Im Notfallkonzept werden Verantwortlichkeiten, Ziele und Maßnahmen zur Erl. Fortführung bzw. Wiederherstellung von zeitkritischen Aktivitäten und Prozessen bestimmt und Kriterien für die Einstufung sowie für das Auslösen der Pläne definiert. • Bei den Notfallszenarien sind folgende Szenarien zu berücksichtigen: (Teil-)Ausfall eines Standortes (z. B. durch Hochwasser, Großbrand, Gebietssperrung, Ausfall der Zutrittskontrolle) Erheblicher Ausfall von IT-Systemen oder Kommunikationsinfrastruktur (z. B. aufgrund von Fehlern oder Angriffen) Ausfall einer kritischen Anzahl von Mitarbeitern (z. B. bei Pandemie, Lebensmittelvergiftung, Streik) Ausfall von Dienstleistern (z. B. Zulieferer, Stromversorger) Eigene Darstellung auf Basis BaFin (2020.10b), z.T. wörtlich übernommen, ohne dies explizit zu kennzeichnen. 04.11.2020 Prof. Dr. Svend Reuse Folie 45

Anzahl 55 4. Schwerpunktthemen der MaRisk 7.0 Klass. Neuerung 4.5. Notfallmanagement Aufwand Würd. Hoch J 1. Anforderungen der MaRisk 7.0-E Tz. Wesentlicher Inhalt der Neuerungen (Kurzform) AT 7.3 (3) & • Es hat eine regelmäßige Überprüfung des Notfallkonzeptes zu erfolgen. Erl. Die Wirksamkeit ist bei zeitkritischen Aktivitäten und Prozessen in alle relevanten Szenarien mindestens jährlich und anlassbezogen nachzuweisen. • Die Ergebnisse sind hinsichtlich notwendiger Verbesserungen zu analysieren und den jeweiligen Verantwortlichen schriftlich mitzuteilen. • Die Häufigkeit der Überprüfung sollte mit der Gefährdungslage korrespondieren. Die Überprüfungen beinhalten die technischen Aspekte, Kommunikation, Krisenstab sowie Notfallübungen. Dienstleister sind bei allem angemessen einzubinden. Eigene Darstellung auf Basis BaFin (2020.10b), z.T. wörtlich übernommen, ohne dies explizit zu kennzeichnen. 04.11.2020 Prof. Dr. Svend Reuse Folie 46

Anzahl 55 4. Schwerpunktthemen der MaRisk 7.0 Klass. Neuerung 4.5. Notfallmanagement Aufwand Würd. Hoch J 2. Hintergründe und Zusatzinformationen Aktuelle Presse: Datum: 05.03.2020. Entnommen aus Spiegel (2020). Datum: 17.03.2020. Entnommen aus BaFin (2020a). Frage 1: Hatten Sie das Thema „Pandemie“ in Ihrer Notfallplanung enthalten? Frage 2: Was haben Sie aus der Krise gelernt? 04.11.2020 Prof. Dr. Svend Reuse Folie 47

Anzahl 55 4. Schwerpunktthemen der MaRisk 7.0 Klass. Neuerung 4.5. Notfallmanagement Aufwand Würd. Hoch J 3. Umsetzungstipps Thema Umsetzungshinweise Ziele zum • Die Notfallkonzepte sind zu überprüfen: Notfallmanagement Ist eine jährliche und anlassbezogene Aktualisierung geregelt? & Notfall- Ist die Reportingpflicht in Richtung Geschäftsleitung geregelt? managementprozess Zeitkritische • In einem Projekt sollten folgende Dinge geregelt werden: Aktivitäten Einführung einer Prozesslandkarte. Dies kann tiefgreifende Auswirkungs- und Auswirkungen auf die Prozesse vieler Abteilungen haben. Risikoanalysen Definition/Überprüfung zeitkritischer Prozesse. Hier hat eine Wechselwirkung zur Risikoinventur zu erfolgen. Einführung von Auswirkungsanalysen und Risikoanalysen im Kontext des OpRisk-Managements. • Eine enge Verzahnung zur Risikosteuerung ist hier unerlässlich. Kommunikation und • Im Rahmen des Projektes ist zu regeln: abgestimmte Wer kommuniziert wie an wen? Notfallpläne Es ist ein Prozess zur regelmäßigen Abstimmung der Notfallkonzepte festzulegen. Da dies ein komplexer iterativer Vorgang ist, ist der Aufwand hier besonders hoch. Eigene Darstellung. 04.11.2020 Prof. Dr. Svend Reuse Folie 48

Anzahl 55 4. Schwerpunktthemen der MaRisk 7.0 Klass. Neuerung 4.5. Notfallmanagement Aufwand Würd. Hoch J 3. Umsetzungstipps Thema Umsetzungshinweise Notfallkonzept und • Im Rahmen des Projektes ist zu regeln: Notfallszenarien Erfüllt das Notfallkonzept alle neuen Anforderungen? Sind alle vier explizit erwähnten Szenarien ausreichend beschrieben? Überprüfung der • Im Rahmen des Projektes ist zu regeln: Notfallkonzepte Ist die regelmäßige Überprüfung mit den nebenstehenden Aspekte so verankert? Ist die schriftliche Ergebnisdokumentation so angewiesen? Entsprechen Notfallübungen den Anforderungen? Werden Dienstleister angemessen eingebunden? Eigene Darstellung. 04.11.2020 Prof. Dr. Svend Reuse Folie 49

Anzahl 55 4. Schwerpunktthemen der MaRisk 7.0 Klass. Neuerung 4.5. Notfallmanagement Aufwand Würd. Hoch J 4. Finale Würdigung Würdigung J • Grundsätzlich nachvollziehbare Erweiterungen. • Auch wenn es sich hierbei um aufwendige Verfahren handelt, so sind sie sinnvoll. • Die Corona-Krise hat gezeigt, dass genau diese Analysen erforderlich sind, um das Institut in Ausnahmesituationen zu schützen. • Die Schärfungen und Konkretisierungen dienen der Sicherstellung der Aktualität der Notfallplanung und sind trotz hohem Aufwand zu begrüßen. Eigene Darstellung. 04.11.2020 Prof. Dr. Svend Reuse Folie 50

Gliederung 1. Einleitende Worte 2. Eingeflossene EBA Guidelines 3. Überblick über die Änderungen der MaRisk 7.0 4. Schwerpunktthemen der MaRisk 7.0 5. Fazit und Ausblick auf die Zukunft 04.11.2020 Prof. Dr. Svend Reuse Folie 51

5. Fazit und Ausblick auf die Zukunft 5.1. Zusammenfassung • Die MaRisk 7.0-E setzen primär drei wichtige EBA Guidelines in die Praxis um. • Einige der Neuerungen sind nachvollziehbar – die Neuerungen in Bezug auf die NPL und die Compliance-Organisation hingegen oftmals nicht. • Die Prozyklizität mancher Regelungen wird hierdurch offenbar – es muss gelingen, dies im Rahmen der Konsultation abzuschwächen. Sonst wird dies nicht nur zu Lasten der Bank, sondern auch zu Lasten des Kunden gehen. • Es bleibt zu hoffen, dass die BaFin trotz des ambitionierten Zeitplanes Umsetzungsfristen erlaubt, wie sie es angedeutet hat: „Darüber hinaus wird auch nach der Einführung Anfang 2021 die geübte Praxis angewendet werden, Übergangsfristen für neue Anforderungen zu gewähren, die mit Augenmaß festgelegt werden.“ BaFin (2020b). • Dies ist aus Sicht des Referenten unbedingt erforderlich. 04.11.2020 Prof. Dr. Svend Reuse Folie 52

5. Fazit und Ausblick auf die Zukunft 5.2. Ein „nicht ganz ernst gemeinter“ Ausblick Im Original entnommen aus Haitzinger (2011). 04.11.2020 Prof. Dr. Svend Reuse Folie 53

…noch Fragen? Vielen Dank für Ihre Aufmerksamkeit! 04.11.2020 Prof. Dr. Svend Reuse Folie 54

Literaturverzeichnis BaFin (2020a): "Corona-Virus ist ein erhebliches Risiko für den Finanzsektor", 17.03.2020, erhältlich auf: https://www.bafin.de/SharedDocs/Veroeffentlichungen/DE/Fachartikel/2020/fa_bj_2003_Corona.html, Abfrage vom 12.10.2020. BaFin (2020b): Covid-19-Lage: Neue Entwicklungen und wichtige Informationen der BaFin, 12.10.2020, Frage: „MaRisk-Novelle: Ist eine Verschiebung der MaRisk-Novelle zu erwarten?“, erhältlich auf: https://www.bafin.de/DE/Aufsicht/CoronaVirus/CoronaVirus_node.html, Abfrage vom 12.10.2020. BaFin (2020.08): MaRisk 7.0-E – Anlage 1: Erläuterungen zu den MaRisk Stand 10.08.2020, Fassung für das Fachgremium MaRisk am 26. und 27.08.2020. BaFin (2020.10a): Anschreiben zur Konsultation 14/2020 – Mindestanforderungen an das Risikomanagement, 26.10.2020, erhältlich auf: https://www.bafin.de/SharedDocs/Veroeffentlichungen/DE/Konsultation/2020/kon_14_20_Konsultation_Ma Risk.html;jsessionid=B7C0D010E2A035C45A72A82314F3287D.2_cid383, Abfrage vom 26.10.2020. BaFin (2020.10b): MaRisk, Konsultation 14/2020, Entwurf der MaRisk in der Fassung vom 26.10.2020 (Stand 09/2020), erhältlich auf: https://www.bafin.de/SharedDocs/Downloads/DE/Konsultation/2020/dl_kon_14_20_MaRisk.pdf?__blob=p ublicationFile&v=3, Abfrage vom 26.10.2020. 04.11.2020 Prof. Dr. Svend Reuse Folie 55

Literaturverzeichnis CRR II (2019): Verordnung (EU) 2019/876 des europäischen Parlaments und des Rates vom 20. Mai 2019 zur Änderung der Verordnung (EU) Nr. 575/2013 in Bezug auf die Verschuldungsquote, die strukturelle Liquiditätsquote, Anforderungen an Eigenmittel und berücksichtigungsfähige Verbindlichkeiten, das Gegenparteiausfallrisiko, das Marktrisiko, Risikopositionen gegenüber zentralen Gegenparteien, Risikopositionen gegenüber Organismen für gemeinsame Anlagen, Großkredite, Melde- und Offenlegungspflichten und der Verordnung (EU) Nr. 648/2012, oder: konsolidierte Fassung der Verordnung (EU) Nr. 575/2013 des Europäischen Parlaments und des Rates vom 26. Juni 2013 über Aufsichtsanforderungen an Kreditinstitute und Wertpapierfirmen und zur Änderung der Verordnung (EU) Nr. 646/2012, 27.06.2019, erhältlich auf: https://eur-lex.europa.eu/legal- content/DE/TXT/PDF/?uri=CELEX:02013R0575-20190627&qid=1578430440931&from=EN, Abfrage vom 05.01.2020. Deutsche Bundesbank (2003): Zeitreihe BBK01.SU0046: Sollzinsen Banken / Hypothekarkredite auf Wohngrundstücke zu Festzinsen auf 10 Jahre, Effektivzins / Durchschnittssatz, erhältlich auf: https://www.bundesbank.de/statistic- rmi/StatisticDownload?tsId=BBK01.SU0046&its_csvFormat=de&its_fileFormat=csv&mode=its, Abfrage vom 12.10.2020. Deutsche Bundesbank (2020): Zeitreihe BBK01.SUD118: Effektivzinssätze Banken DE / Neugeschäft / Wohnungsbaukredite an private Haushalte, anfängliche Zinsbindung über 5 bis 10 Jahre, erhältlich auf: https://www.bundesbank.de/statistic- rmi/StatisticDownload?tsId=BBK01.SUD118&its_csvFormat=de&its_fileFormat=csv&mode=its, Abfrage vom 12.10.2020. Deutschland in Zahlen (2020): Tabelle: Immobilienpreisindex - Index 1990=100, erhältlich auf: https://www.deutschlandinzahlen.de/no_cache/tab/deutschland/finanzen/preise/immobilienpreisindex?tx_di ztables_pi1%5Bdload%5D=xls, Abfrage vom 12.10.2020. 04.11.2020 Prof. Dr. Svend Reuse Folie 56

Literaturverzeichnis EBA (2017): Risk Dashboard Interactive Tool, Q4 2017 Data, erhältlich auf: https://eba.europa.eu/sites/default/documents/files/documents/10180/2175405/3d639324-378e-4029- 9c44-dd78f19e9ef1/EBA%20Interactive%20Dashboard%20-%20Q4%202017.xlsx, Abfrage vom 11.10.2020. EBA (2018.10): Leitlinien über das Management notleidender und gestundeter Risikopositionen, EBA/GL/2018/06, 31.10.2018, erhältlich auf: https://www.fma.gv.at/download.php?d=3973, Abfrage vom 11.10.2020. EBA (2019.02): Leitlinien zu Auslagerungen, EBA/GL/2019/02, 25.02.2019, erhältlich auf: https://www.fma.gv.at/download.php?d=4039, Abfrage vom 11.10.2020. EBA (2019.06): Guidelines compliance table EBA/GL/2018/06 – 31 October 2018; Date of application – 30 June 2019, erhältlich auf: https://eba.europa.eu/sites/default/documents/files/documents/10180/2425705/2062dbb7-d2f1-471f-ad99- 084588f2a8c6/EBA%20GL%202018%2006-CT%20GLs%20on%20management%20of%20non- performing%20and%20forborne%20exposures.pdf, Abfrage vom 27.10.2020. EBA (2019.11): EBA-Leitlinien für das Management von IKT- und Sicherheitsrisiken, EBA/GL/2019/04, 28.11.2019, erhältlich auf: https://eba.europa.eu/sites/default/documents/files/document_library/Publications/Guidelines/2020/GLs%2 0on%20ICT%20and%20security%20risk%20management/Updated%20Translations/880810/Final%20draf t%20Guidelines%20on%20ICT%20and%20security%20risk%20management_COR_DE.pdf, Abfrage vom 11.10.2020. 04.11.2020 Prof. Dr. Svend Reuse Folie 57

Literaturverzeichnis EBA (2020.07): Guidelines compliance table EBA/GL/2019/04 (Update: 30 July 2020) Issue date: 28 November 2019; Application date: 30 June 2020, erhältlich auf: https://eba.europa.eu/sites/default/documents/files/document_library/Publications/Guidelines/2020/GLs%2 0on%20ICT%20and%20security%20risk%20management/896720/EBA%20GL%202019%2004%20- %20CT%20GLs%20on%20ICT%20and%20security%20risk%20management.pdf, Abfrage vom 27.10.2020. EBA (2020.10): Guidelines compliance table EBA/GL/2019/02 – 8 October 2020; Date of application – 30 September 2019, erhältlich auf: https://eba.europa.eu/sites/default/documents/files/document_library//875334/EBA%20GL%202019%2002 %20%20-%20%20CT%20GLs%20on%20outsourcing%20arrangements.pdf, Abfrage vom 27.10.2020. EBA (2020a): Risk Dashboard, Data as of Q 2 2020, erhältlich auf: https://eba.europa.eu/sites/default/documents/files/document_library/Risk%20Analysis%20and%20Data/Ri sk%20dashboard/Q2%202020/933053/EBA%20Dashboard%20-%20Q2%202020.pdf, Abfrage vom 11.10.2020. EBA (2020b): Risk Dashboard Interactive Tool, Q2 2020 Data, erhältlich auf: https://eba.europa.eu/sites/default/documents/files/document_library/Risk%20Analysis%20and%20Data/Ri sk%20dashboard/Q2%202020/933052/EBA%20Interactive%20Dashboard%20-%20Q2%202020.xlsm, Abfrage vom 11.10.2020. EU (2014): Durchführungsverordnung (EU) Nr. 680/2014 der Kommission vom 16. April 2014 zur Festlegung technischer Durchführungsstandards für die aufsichtlichen Meldungen der Institute gemäß der Verordnung (EU) Nr. 575/2013 des Europäischen Parlaments und des Rates, Amtsblatt der Europäischen Union, 28.0.2014, L 191, S. 1 – 1861, erhältlich auf: https://eur-lex.europa.eu/legal- content/DE/TXT/PDF/?uri=CELEX:32014R0680&from=DE, Abfrage vom 11.10.2020. 04.11.2020 Prof. Dr. Svend Reuse Folie 58

Literaturverzeichnis FI TS (2019): Technische Störung im Zahlungsverkehr der Helaba, 10.12.2019, erhältlich auf: https://www.f-i- ts.de/technische-stoerung-im-zahlungsverkehr-der-helaba.html, Abfrage vom 12.10.2020. Gampe, J. (2018): Digitalisierung und Informationssicherheit im Finanz- und Versicherungswesen im Fokus aufsichtlicher Anforderungen, 01.08.2018, erhältlich auf: https://www.bafin.de/SharedDocs/Veroeffentlichungen/DE/BaFinPerspektiven/2018/bp_18- 1_Beitrag_Gampe.html. Abfrage vom 12.10.2020. Haitzinger, H. (2011): Karikatur Statistische Wahrscheinlichkeit vs. Restrisiko, erhältlich auf: http://www.hr- schmitz.de/bilder2/2011/03/restrisiko%20haitzinger%2020110316.jpg, Abfrage vom 12.10.2020. Handelsblatt (2019): „Schwerwiegende Mängel“ – BaFin nimmt Volksbanken in die Pflicht, erhältlich auf: https://www.handelsblatt.com/finanzen/banken-versicherungen/it-pruefung-schwerwiegende-maengel- bafin-nimmt-volksbanken-in-die-pflicht/25340912.html, Abfrage vom 12.10.2020. Handelsblatt (2020): Ausgesperrte Billigarbeiter in Asien: Corona legt ausgelagerte Dienstleister lahm, 26.03.2020, erhältlich auf: https://www.handelsblatt.com/unternehmen/dienstleister/shared-service- ausgesperrte-billigarbeiter-in-asien-corona-legt-ausgelagerte-dienstleister-lahm/25677264.html, Abfrage vom 12.10.2020. Kelp, T. (2020): MaRisk – Neuere Entwicklungen, Vortrag aus dem Frühling 2020. Kreissparkasse Düsseldorf (2020a): Jahresbericht der Kreissparkasse Düsseldorf, erhältlich auf: https://www.kreissparkasse-duesseldorf.de/content/dam/myif/ksk- duesseldorf/work/dokumente/pdf/KSD_individuell/Jahresbericht.pdf?stref=iconbox, Abfrage vom 11.10.2020. Kreissparkasse Düsseldorf (2020b): Offenlegungsbericht der Kreissparkasse Düsseldorf, Offenlegung gemäß CRR zum 31.12.2019, erhältlich auf: https://www.kreissparkasse-duesseldorf.de/content/dam/myif/ksk- duesseldorf/work/dokumente/pdf/allgemein/offenlegungsbericht.pdf, Abfrage vom 11.10.2020. 04.11.2020 Prof. Dr. Svend Reuse Folie 59

Literaturverzeichnis KPMG (2019): EBA-Leitlinie für notleidende und gestundete Engagements, erhältlich auf: https://kpmg- lexlinks.de/fileadmin/KPMG_Dokumente/KPMG_Talkbook_EBA_Guidelines_on_NPE_and_FBEs_DE_05_ 2019_S.pdf, Abfrage vom 11.10.2020. PWC (2018): Outsourcing in der Finanzindustrie, November 2018, erhältlich auf: https://www.pwc.de/de/finanzdienstleistungen/pwc-sourcing-survey-2018.pdf, Abfrage vom 12.10.2020. Reuse, S. (2016.11): MaRisk 6.0 – Auswirkungen aus Sicht des Risikocontrollings, Vortrag im Rahmen der 9. Hamburger Bankenaufsicht-Tage am 08.11.2016 in Hamburg. Reuse, S. (2017.11): MaRisk 6.0 – Würdigung der finalen Version vom 27.10.2017, Darstellung von Umsetzungsempfehlungen und Aufbau eines Projektplans, in: Banken-Times Spezial Sonderausgabe MaRisk – November, erhältlich auf: https://www.fc-heidelberg.de/banken-times-spezial-sonderausgabe- marisk-2/?print=print, Abfrage vom 07.11.2017. Sparkassenzeitung (2020): Blick in die Medien 28.2.2020, erhältlich auf: https://www.sparkassenzeitung.de/politik/it-panne-blick-die-medien-2822020, Abfrage vom 12.10.2020. Spiegel (2020): EZB lässt Banken offenbar Notfallpläne prüfen, 05.03.2020, erhältlich auf: https://www.spiegel.de/wirtschaft/unternehmen/coronavirus-ezb-laesst-banken-offenbar-notfallplaene- pruefen-a-a1a44d10-18b1-49eb-bc5f-1e9f9ce0e559, Abfrage vom 12.10.2020. Witte, C. / Buchholz, D. (2020): MaRisk – Funktion, Inhalte und Anwendungsbereiche, erhältlich auf: https://bankinghub.de/themen/marisk?utm_medium=email&utm_campaign=BankingHub%20- %20Newsletter%20162020&utm_content=BankingHub%20- %20Newsletter%20162020+CID_87ff1f074ea61b26c0617462dece83da&utm_source=CM%20Newsletter& utm_term=Funktionen%20Struktur%20und%20knftige%20Novellierungen, Abfrage vom 11.10.2020. 04.11.2020 Prof. Dr. Svend Reuse Folie 60

Sie können auch lesen