MARKTAUSBLICK November 2020

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

MARKTAUSBLICK

November 2020

Das Jahr 2020 … und darüber hinaus:

Wenn nichts normal ist

2020 wird in erster Linie als das Jahr der Corona-Pande- selbst, deren Finanzierung ihnen eigentlich untersagt

mie in die Geschichte eingehen. Unsicherheit ist der ist. Das japanische Beispiel der „Monetarisierung“ der

prägende Begriff dieses Jahres, entstanden durch den Staatsschulden macht Schule und scheint als Vorbild zu

enormen wirtschaftlichen Schaden aufgrund der gesetz- dienen. Dort hat es mittlerweile zur einer Schuldenlast

ten Maßnahmen („Lockdown“), um das Gesundheits- des Staates in Höhe von 240% des BIP geführt (aller-

system vor einer unkontrollierten Überlastung zu schüt- dings mit dem Unterschied, dass der überwiegende Teil

zen. Die Auswirkungen sind in der jüngeren Geschichte der Schulden durch Institutionen im Inland gehalten

beispiellos und führen in praktisch allen Ländern zu der wird und z.B. die japanische Zentralbank die Zinsen, die

schärfsten Rezession seit Ende des 2.Weltkrieges. sie dafür kassiert, an den Haushalt der Regierung wie-

der zurück überweist). Die US-Notenbank FED wird

So ist beispielsweise die Wirtschaftsleistung (BIP), auf durch Anleihenkäufe ihre Bilanz weiter aufblähen, ge-

Quartalsbasis berechnet, in Deutschland im 2.Quartal schätzt in 2020 von 4,2 auf 8,6 Billionen US-Dollar, das

um -9,8% eingebrochen und in USA um -10,2%. Rund sind rund 40% des BIP! Gleichzeitig werden die Zinsen

zwei Drittel dieses Rückganges dürften dabei dem Lock- auf rekordtiefen Sätzen, in der EU sogar im negativen

down geschuldet sein und nur ein Drittel direkt der Bereich, belassen bzw. wurden dorthin gesenkt.

Pandemie selbst.

Ein erstes Fazit daraus, welches durchaus langfristige

Die Staaten haben sehr rasch und unmittelbar darauf Implikationen haben dürfte: Einerseits müssten die Zin-

reagiert und gigantische fiskalische Pakete zur Abfede- sen weiterhin tief bleiben, ein Weg zurück in die Norma-

rung dieses Einbruchs geschnürt. So stellt alleine die lität scheint unmöglich, der berühmte „point of no re-

US-Regierung rund drei Billionen US-Dollar zur Verfü- turn“ dürfte bereits überschritten sein – Regierungen

gung, was immerhin ca. 14% des BIP ausmacht. Auch in und Notenbanken sitzen längst in einem Boot. Der

Deutschland wurde innerhalb von Tagen ein Nachtrags- große Verlierer dabei: Der Sparer wird weiterhin unter

haushalt im Ausmaß von 218 Milliarden Euro für das dieser finanziellen Repression zu leiden haben. Auf glo-

laufende Jahr verabschiedet. Die EU-Kommission wollte baler Basis rentieren rund 17 Billionen US-Dollar an

hier nicht zurückstehen und schnürte ein 750 Milliar- Staatsanleihen negativ, das sind 26% in dieser Anlageka-

den schweres Konjunkturprogramm, unter anderem fi- tegorie! Andererseits wurde empirisch nachgewiesen,

nanziert durch Anleihen, für welche die die EU-Länder dass ab Staatsverschuldungsquoten von 90% und darü-

eine gemeinsame Garantie übernehmen. Und es ist ber ein direkter Zusammenhang zwischen der Höhe der

nicht gesagt, dass nicht noch weitere Finanzpakete Staatsschulden und gedämpftem Wirtschaftswachstum

folgen werden. besteht. Der Hinweis sei erlaubt, dass so gut wie alle

größeren wesentlichen Industriestaaten diese Grenze

Man sieht: Akademische Auseinandersetzungen über längst überschritten haben bzw. nunmehr werden. Ein

„Helikoptergeld“ oder politische Diskussionen über „Herauswachsen“ aus diesen Verschuldungskoeffizien-

„Eurobonds“ haben sich schnell überholt und sind ten dürfte daher ein unmögliches Unterfangen werden.

praktisch in kürzester Zeit salonfähig geworden.

Dennoch: Der dramatische Einbruch im Rahmen des

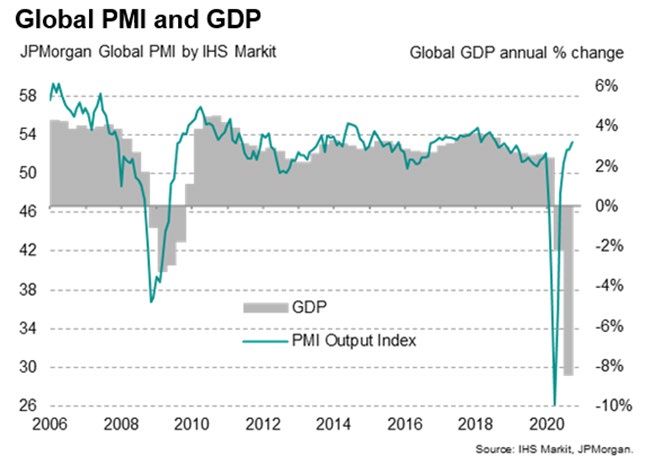

Auch die Notenbanken haben ihre Unabhängigkeit Lockdowns könnte auch relativ rasch wieder aufgeholt

längst über Bord geworfen und sind zu den Financiers werden. Eine V-förmige Erholung wäre durchaus nach-

der letzten Instanz geworden – und zwar für die Staaten haltig erreichbar, wie man an dem globalen Einkaufs-

managerindex sieht, einem der verlässlichsten Früh Was hatte dies nun für Auswirkungen

indikatoren der künftigen Wirtschaftsentwicklung. auf die Kapitalmärkte?

Natürlich nur unter der Prämisse, dass der gerade Die eingangs erwähnte Unsicherheit hat sich in einer

angelaufene zweite Lockdown nicht zu ähnlichen wahren Berg- und Talfahrt im 1. Halbjahr 2020 widerge-

Einbrüchen führt wie im Frühjahr 2020. spiegelt, Volatilitäten stiegen auf Niveaus, wie wir sie

seit der Finanzkrise vor 12 Jahren nicht mehr sahen.

So fielen die Börsenindizes von Ende Januar bis in die

2. Märzhälfte innerhalb von Wochen um über -35%, der

schlimmste Absturz für einen solch kurzen Zeitraum

seit 90 Jahren. Um dann genauso schnell wieder zu

drehen, und zwar mit den stärksten Erholungen seit

Jahrzehnten innerhalb kürzester Zeit! Dies ist sicher

dem Umstand der gigantischen fiskalischen und mone-

tären Maßnahmen, wie oben beschrieben, zu verdanken.

Die US-Börsenindizes nahmen dabei die Führungsrolle

ein, wobei natürlich angemerkt werden muss, dass dies

hauptsächlich den großen Technologiewerten zu ver-

danken war, welche von Home-Office und Lockdown

profitieren konnten.

Immerhin machen die Unternehmen Apple, Microsoft,

Amazon, Alphabet (Google) und Facebook alleine ca.

23% der Gewichtung des S&P500 Index aus, welcher in

diesem Jahr daher bereits wieder deutlich im Plus notiert,

zum Vergleich der EuroStoxx 50-Index jedoch nach wie

vor deutlich im Minus.

Der Ausblick könnte aber unsicherer nicht sein, denn

alles hängt von der weiteren Entwicklung im Rahmen

des 2. Lockdowns ab. Es bleibt abzuwarten, ob diese V-

förmige Entwicklung anhält. Mit der raschen Einfüh-

rung eines Impfstoffes könnte unsere Corona-geschockte

Wirtschaft bald wieder in einen normalen Modus über-

gehen, Zeitpunkt der Zulassung und Durchimpfung

der Bevölkerung sind naturgemäß schwer abzuschätzen

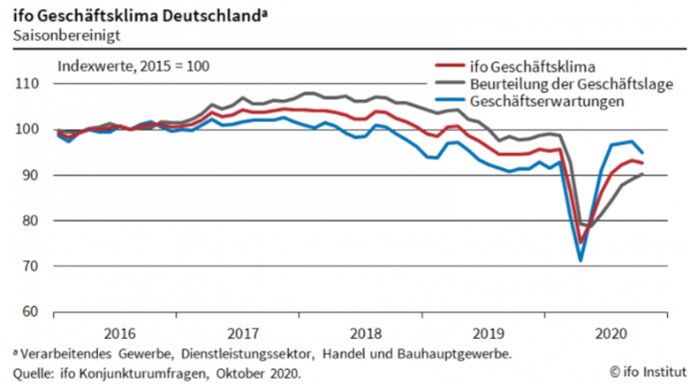

So zeigt auch der deutsche Geschäftsklimaindex des ifo und entziehen sich einer seriösen Prognose. Positiv

aus München dieses „V“ für Deutschland. Immerhin sollte sich die Berichtssaison der Großkonzerne aus–

wuchs das BIP in Deutschland im 3. Quartal bereits wirken, denn statt der dramatisch prognostizierten

wieder um 8,2%, in Italien, in Spanien und in Frank- Gewinneinbrüche (-18% in USA und -40% in Europa)

reich lag der Zuwachs sogar zwischen 16,1% und 18,2% fielen diese bisher mit nur -5% bzw. -16% im 3. Quartal

(nach allerdings zuvor stärkeren Einbrüchen). Dabei wesentlich moderater aus! Rund 90% der Unternehmen

wurde dieser Aufschwung sowohl vom Privaten Konsum übertrafen dabei die Analystenerwartungen. Auch

als auch Investitionen sowie dem Außenhandel getra- haben sich die Arbeitsmarktdaten erstaunlich erholt,

gen, ist also breit abgestützt. Ein gewisser Optimismus so legte der US Arbeitsmarkt im Oktober mit 683.000

ist daher durchaus angebracht, dass die Wirtschaft sich neuen Beschäftigten zu, die Arbeitslosenquote fiel von

nach dem 2. Lockdown wieder weiter erholt. 7,9% auf 6,9%.

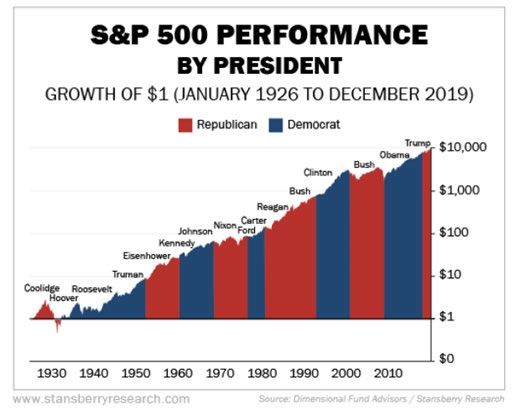

Die US-Präsidentenwahl tischen als auch republikanischen Präsidenten. Natürlich

Immer wieder werden wir nach den Auswirkungen der wurde dies durch teils starke Korrekturen unterbrochen,

US-Präsidentenwahl auf die Börsenentwicklung gefragt. dennoch kann mit freiem Auge ein – meist – positiver

Es kann davon ausgegangen werden (Stand 10.Novem- Trend unter den Administrationen beobachtet werden.

ber), dass es in USA zu einem „split government“ kom-

men dürfte, d.h. der designierte Präsident Joe Biden von Wie hat dies aber ausgesehen, wenn eine der beiden

den Demokraten wird mit einer – übrigens geringeren – Parteien sowohl die Präsidentschaft inne hatte als auch

Mehrheit seiner Partei im Repräsentantenhaus und beide Kammern des Kongresses dominierte, also einer

einem wahrscheinlich republikanisch dominierten quasi absoluten Mehrheit in Exekutive wie Legislative?

Senat regieren (dies dürfte allerdings erst am 5. Januar Also eine Konstellation, in der man annehmen könnte,

nach einer Stichwahl in Georgia mit zwei noch zu verge- dass eine Partei 100% ihres Programmes in Gesetzes-

benden Senatorensitzen feststehen). Grundsätzlich kam form brächte (wie gesagt, sieht dies derzeit nach der

diese Konstellation an den US-amerikanischen Börsen Wahl 2020 nicht danach aus).

gut an: Alle relevanten Indizes hatten in der Woche der

Präsidentenwahl ihre besten Gewinne seit März d.J., für

den S&P500 war es sogar die diesbezüglich beste „Präsi-

dentenwahl-Woche“ seit 1932!

Politische Börsen haben allerdings kurze Beine. Viel

wichtiger werden die weitere Liquiditätsunterstützung,

die Zinspolitik, der Verlauf der Pandemie, Ausmaß und Länge

der Lockdowns sowie die Unternehmenskennzahlen sein.

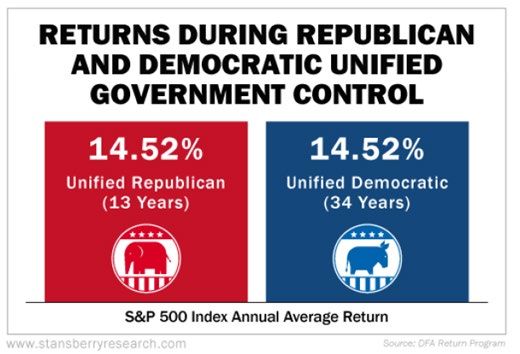

Wir haben uns dennoch, quasi als Exkurs, die Börsen-

entwicklungen des S&P500 Index unter unterschiedlichen

Konstellationen der US-Regierung angesehen. Und es Das mehr als überraschende Ergebnis: Seit 1926 hielten

kann „politische Entwarnung“ gegeben werden! die Republikaner Kongress und Präsidentschaft für 13

Jahre. In dieser Zeit stieg der Markt um 14,5% im Jahres-

Wenn wir einen sehr langen Zeitraum über 100 Jahre be- durchschnitt. Es gab auch 34 Jahre einer einheitlichen

trachten, dann hat der US-Börsenindex S&P500 generell demokratischen Führung, und der Markt stieg um …

eine Aufwärtstendenz, und zwar sowohl unter demokra- 14,5% im Jahresdurchschnitt!

Das Resümee daraus? Die Ergebnisse einer Präsidenten-

wahl sind einfach nur ein Teil der Komplexität des

Marktes und seiner Entwicklung! Die Aktionen der No-

tenbank, die Wirtschaft selbst und Tausende von Unter-

nehmen und Millionen von Konsumenten verwässern

die meisten der Effekte, die ein US-Präsident und seine

Administration alleine auf die Aktienbörsen haben

könnten. Die diesbezüglichen täglichen „News“ (von In-

formationen wollen wir hier gar nicht schreiben) sind

etwas für die Tagespresse und die Nachrichtenkanäle,

die ganz einfach ihre Storys und Erklärungen brauchen,

um Papier und Sendezeit zu füllen…Infotainment und

wohl nicht mehr.

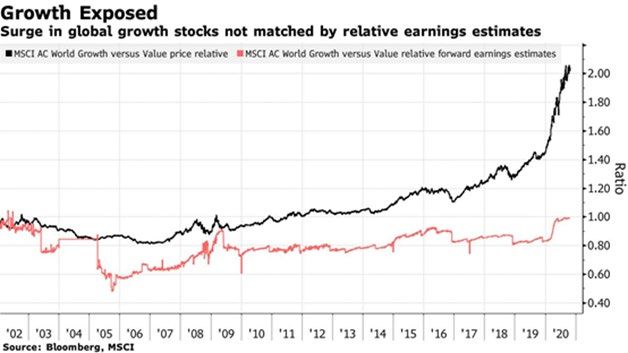

Schlussfolgerungen für den Anleger Mehr denn je sollte sich jedoch ein Anleger, unter pro- Im Segment der Aktien ist vor allem Qualität gefragt: fessioneller Unterstützung, seiner finanziellen und auch Nachhaltige Geschäftsmodelle, eine starke Marktstellung, persönlichen Umstände vergewissern und diese einer hohe Eintrittsbarrieren für potentielle Konkurrenten, genauen Analyse unterziehen. Insbesondere die beschrie solide Bilanzen mit niedrigem Verschuldungsgrad und benen Unsicherheiten, die uns weiterhin stärkere Aus- hohem freien Cashflow sind auch weiterhin zu favorisieren. schläge im Sinne erhöhter Volatilitäten erwarten lassen, Natürlich finden auch sehr zukunftsorientierte Geschäfts sind auf das Ausmaß der Risikotoleranz, und zwar auch modelle ihre Berücksichtigung in einer Allokation, den- in emotionaler Hinsicht, auf Seiten des Investors einzu- noch wird interessant zu beobachten sein, ob die Out- schätzen, zu definieren und einzugrenzen. Für das sich performance von „Growth“ vs. „Value“ so anhalten wird daraus ergebende Anlageziel empfehlen wir eine breite können wie in den vergangenen 10 Jahren. Value heißt ja globale Diversifikation, und zwar sowohl zwischen als auch nichts Anderes als Unternehmen mit den oben beschrie- innerhalb der Assetklassen. Die Nullzinspolitik zwingt, benen Qualitätsmerkmalen zu einem vernünftigen Preis um einen realen positiven Ertragswunsch zu erfüllen, zu erwerben. Der überproportionale Anstieg des Growth- in Alternativen in der Anlageklasse Anleihen zu denken, Segmentes in den letzten 10 Jahren lässt sich jedenfalls welche durchaus gegeben sind, ohne ein überhöhtes in Relation zu den erwarteten Gewinnen im Vergleich Risiko in der Schuldnerqualität eingehen zu müssen. zum Value-Segment nicht wirklich rechtfertigen. Haben Sie Fragen an uns oder möchten Sie unsere Berichte abonnieren? Senden Sie eine E-Mail an: office@select-investment.at Für mehr Informationen besuchen Sie auch unsere Website: www.select-investment.at Select INVESTMENT GmbH Wiedner Hauptstraße 120-124/2.OG 1050 Wien office@select-investment.at www.select-investment.at Rechtlicher Hinweis: Diese Unterlage ist eine Marketingmitteilung im Sinne des Wertpapieraufsichtsgesetzes (WAG 2018) und dient ausschließlich Ihrer Information. Die vorliegenden Aussagen stellen keine Finanzanalysen dar und wurden nicht unter Einhaltung der Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt. Diese Marketinginformation stellt weder eine Anlageberatung, eine Empfehlung zum Kauf oder Verkauf noch ein Angebot oder eine Einladung zur Angebotsstellung zum Kauf oder Verkauf von Finanzinstrumenten oder zum Abschluss eines Vermögensverwaltungsvertrages dar. Sie dienen insbesondere nicht dazu, eine individuelle Anlage- oder sonstige Beratung zu ersetzen. Es wird ausdrücklich darauf hingewiesen, dass Wertpapiergeschäfte zum Teil hohe Risiken in sich bergen und die steuerliche Behandlung von den persönlichen Verhältnissen abhängt und künftigen Änderungen unterworfen sein kann.

Sie können auch lesen