Märkte&Angebote Sparkasse Fürth - Gut seit 1827 - Sparkasse Fürth

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Märkte&Angebote

Ausgabe Nr. 22 / 2021 31. Mai 2021

Sparkasse Fürth

Gut seit 1827.

LESEN SIE IN DIESER AUSGABE…

WOCHENAUSBLICK: OPTIMISMUS DER DEUTSCHEN UNTERNEHMEN STÖßT

AN SEINE GRENZEN SEITE 2

NACHHALTIG ANLEGEN IST EINFACH. SEITE 4

CAPITAL-FONDS-KOMPASS 2021: DEKA ERHÄLT ERNEUT FÜNF STERNE SEITE 7

Angebote nach Impressum und

Märkte

Anlageklassen Haftungsausschluss

Seite 3

Seite 8 - 11 Seite 11

Märkte. Sparkasse Fürth

Gut seit 1827.

WOCHENAUSBLICK

Optimismus der deutschen Unternehmen stößt an seine Grenzen Quelle: LBBW vom 28. Mai 2021

Corona-Ausbruch doch ein Laborunfall?

Deutsches Q1-BIP marginal schwächer als zunächst kommuniziert

ifo-Geschäftsklima deutlich verbessert: Erwartungskomponente erreichte exakt das Niveau früherer Hochs – die Performance des DAX in den auf

eine solche Konstellation folgenden zwölf Monaten fällt in aller Regel unterdurchschnittlich aus

ifo-Institut warnt vor Materialknappheit und erhöhten Preisrisiken

MDAX mit weit überdurchschnittlich hohem Bewertungsaufschlag zum DAX und bestenfalls nur ähnlicher und nicht wie lange Zeit klar besserer

Gewinnentwicklung

Inflationszahlen aus Deutschland und der Eurozone, Einkaufsmanagerindizes für China und die USA sowie der US-Mai-Arbeitsmarktbericht ste-

hen in der neuen Woche auf der Agenda

Labortheorie wieder im Fokus

Ein im März veröffentlichter gemeinsamer Bericht von WHO und chinesischen Wissenschaftlern war zum Schluss gekommen, dass das Coronavirus wohl

von Fledermäusen stamme und wohl über eine andere Tierart auf den Menschen übertragen wurde, also eine sogenannte Zoonose sei. Dass das Virus aus

einem Labor stamme, wurde gemäß jenem Bericht hingegen als sehr unwahrscheinlich dargestellt. WHO-Chef Tedros Adhanom Ghebreyesus warf China

in diesem Zusammenhang allerdings vor, den internationalen Forschern, die sich im Januar und Februar insgesamt vier Wochen in und um Wuhan auf-

hielten, Daten vorenthalten zu haben.

Der US-Geheimdienst stieß nun jedoch auf Daten, wonach mehrere Forscher des Virologie-Labors in Wuhan bereits einen Monat vor der Meldung der

ersten Coronafälle gleichzeitig schwer an den Atemwegen erkrankten und klinisch behandelt werden mussten. Die Theorie, dass es sich anstatt der Zoo-

nose möglicherweise doch um einen Laborunfall gehandelt haben könnte, bekam dadurch neue Nahrung. Die USA fordern deshalb nun eine weitere Über-

prüfung der Ursprünge des Coronavirus durch internationale Experten. Diesen müsse die Möglichkeit gegeben werden, die Quelle des Virus und die frü-

hen Tage des Ausbruchs vollständig, transparent und wissen-

schaftlich fundiert unter die Lupe zu nehmen. US-Präsident Joe

Biden gab seinen Geheimdiensten zudem den Befehl, der Sache

auf den Grund zu gehen.

Falls sich dabei herausstellen sollte, dass es sich doch um einen

von der chinesischen Regierung vertuschten Laborunfall handelte,

würde dies die politischen wie wirtschaftlichen Beziehungen zwi-

schen dem Rest der Welt und China wohl massiv beschädigen.

Hätten die Chinesen die Karten in diesem Fall nämlich frühzeitig

und offen auf den Tisch gelegt, wäre der Welt durch schnelleres

und konsequenteres Handeln wohl ein Großteil des zuletzt erlitte-

nen Leides erspart worden.

Das Thema Corona trat zuletzt allerdings immer mehr in den Hin-

tergrund, weil die Inzidenzen in vielen Ländern weiter sanken:

Dies galt für die USA genauso wie für Deutschland. Und auch in

Indien – welches zuletzt die größten Sorgen bereitete – befinden

sich die Inzidenzen auf dem Rückwärtsgang. Dies gilt jedoch nicht

für Brasilien. Zudem lässt sich in Großbritannien die entgegenge-

setzte Tendenz beobachten – allerdings von ziemlich niedrigem

Niveau.

Deutsches Q1-BIP schwächer als geschätzt

Die deutsche Wirtschaft schrumpfte im 1. Quartal 2021 wegen des Corona-bedingten Konsumeinbruchs noch etwas stärker als bislang angenommen.

Das Bruttoinlandsprodukt fiel von Januar bis März um 1,8% niedriger aus als im Vorquartal, wie das Statistische Bundesamt diese Woche mitteilte. Die

zunächst vermeldete Schnellschätzung hatte hingegen nur ein Minus von 1,7% ergeben. Deutschland ist damit vergleichsweise schlecht ins Jahr gestar-

tet: Das BIP der Euro-Zone schrumpfte im selben Zeitraum nur um 0,6%, während die Wirtschaft der USA im selben Zeitraum – nicht zuletzt auch wegen

rascher Impffortschritte – um 1,6% QoQ wuchs.

Die stark fallenden Inzidenzwerte und die voranschreitende Immunisierung breiter Bevölkerungsgruppen sowie die damit einhergehenden Lockerungen

lassen nun jedoch wieder einen optimistischeren Blick zu. Dies gilt nicht zuletzt auch für die von der Pandemie besonders gebeutelten Sektoren Non-

Food-Einzelhandel, Gastgewerbe sowie sämtliche Event-orientieren Branchen. Schließlich brach der private Konsum in Q1 um 5,4% ein. Der Handel mit

dem Ausland legte wegen der Erholung der Weltwirtschaft hingegen zu: Die Exporte wuchsen um 1,8% und die Importe sogar um 3,8%.

© 2010 Sparkasse Fürth . Bitte beachten Sie den Haftungsausschluss auf Seite 11. Märkte & Angebote. Seite 2

Wertpapierberatung . Ausgabe 22 / 2021

Sparkasse Fürth Märkte.

Gut seit 1827.

WOCHENAUSBLICK

Quelle: LBBW vom 28. Mai 2021

Deutsche Unternehmen optimistisch

Im Mai verbesserte sich das ifo-Geschäftsklima wieder deutlich,

nachdem der April unter dem seinerzeitigen starken Anstieg der

Corona-Infektionen und dem Fiasko der "Osterruhe" merklich litt.

Gegenüber den jeweils revidierten Werten verbesserte sich die

Einschätzung der aktuellen Geschäftslage um 1,5 Punkte von 94,2

auf 95,7 Zähler. Die Geschäftserwartungen stiegen von 99,2 sogar

um 3,7 Punkte und liegen mit 102,9 Zählern daher nun wieder klar

oberhalb der Marke von 100. Der Gesamtindex verbesserte sich

dadurch von 96,2 auf 99,2 Punkte.

Während die Unternehmen ihre Geschäftslage damit trotzdem noch

um drei volle Punkte schlechter als vor der Krise (Dezember 2019

=98,7) einschätzen, übertrifft die Erwartungskomponente das Vor-

krisenniveau von 92,8 Zählern inzwischen bereits weit. Schließlich

schätzten die Unternehmen die zukünftige Lage vor Ausbruch der

Krise schwächer ein als ihre damals tatsächliche. Nun ist dies genau

umgekehrt.

Besonderes Augenmerk legte das ifo-Institut in seiner Kommentie-

rung dieses Mal auf die Themen "Engpässe" und "Preise". Neben

der Chipknappheit des Automobilsektors klagt vor allem die Bau-

wirtschaft zunehmend über Schwierigkeiten bei der Materialbe-

schaffung. Zudem ist für alle Unternehmen auf der Beschaffungsseite ein deutlicher Anstieg der Rohstoffpreise zu konstatieren. Aufhorchen lässt vor

diesem Hintergrund und angesichts der aktuell hohen Inflationsraten auf allen Stufen von Produktion, Großhandel und Einzelhandel der Hinweis des In-

stituts, dass "immer mehr Unternehmen angeben, dass sie ihre Verkaufspreise erhöhen wollen." Diese Entwicklung dürfte den Märkten noch einige Sor-

gen bereiten, vielleicht sogar die gute Entwicklung der Realwirtschaft mittelfristig eintrüben.

Für die Entwicklung des DAX in den hierauf jeweils folgenden Monaten ist die Erwartungskomponente weit wichtiger als die Lageeinschätzung oder das

ifo-Geschäftsklima (also die Kombination aus beiden Teilgrößen) als Ganzes. Schließlich wird an den Aktienmärkten die Zukunft antizipiert. Das inzwi-

schen erreichte Niveau stimmt dabei übrigens exakt mit dem im vorausgegangenen Zyklus sogar zweimal erreichten Hoch (April bzw. November 2017)

überein. Weil sich die Zukunftsperspektiven auf diesem Level kaum mehr verbessern, sondern eher verschlechtern können, fiel die Folgeperformance des

DAX in dieser Konstellation – wenn überhaupt noch positiv – dann bestenfalls unterdurchschnittlich aus. Am schwächsten fiel die Folgeperformance so-

dann aus, wenn den Erwartungskomponente ausgehend von diesem Niveau wieder den Rückzug antrat. Besonders gut entwickeln sich Aktien indes dann,

wenn die Erwartungskomponente weit in den Keller gerauscht war – die Einschätzung also kaum mehr schlechter sondern nur wieder besser werden

konnte.

Der Glanz der zweiten Reihe scheint verblasst

Der MDAX gilt als wahre Erfolgsstory: Schließlich wurde der Index der

Midcaps genauso wie der Blue-Chips-Index DAX per 31.12.1987 auf ur-

sprünglich 1.000 Punkte normiert. Während der DAX seinen Indexstand in

den seither vergangenen 33,4 Jahren auf gut das Fünfzehnfache steiger-

te, notiert der MDAX sogar beim knapp dreiundreißigfachen seines ur-

sprünglichen Ausgangsniveaus. Während es die Midcaps seit ihrem Start

daher auf eine geometrische Durchschnittsperformance von 11,01% p.a.

brachten, schafften die Blue Chips lediglich ein Rendite von 8,54% p.a.

Und dies, obwohl die Dividendenrendite mit 2,76% p.a. bei letzteren klar

höher ausfiel als im MDAX mit lediglich 2,11% p.a.

Die Outperformance der Midcaps verteilte sich allerdings keineswegs

gleichmäßig auf den gesamten Zeitraum. Im Gegenteil. In ihren ersten

zehn Jahren entwickelten sich beide Indizes nämlich nahezu im Gleich-

schritt. Während der Tech-Bubble der späten 1990er-Jahre setzte sich

der DAX dann jedoch temporär weit vom MDAX ab. Dem rasanten Aufstieg

folgte jedoch der tiefe Fall, weshalb DAX und MDAX im Jahr 2003 wieder

weitgehend gleichauf lagen. Bis zum Beginn der Finanzkrise hatten so-

dann die Midcaps wenige Jahre lang die Nase vorn, verloren während der

Krise dann jedoch wieder den Großteil ihres Vorsprungs.

Die langjährige Outperformance des MDAX gegenüber dem DAX startete daher erst nach der Finanzkrise. In zehn der insgesamt zwölf Jahre von 2009 bis

2020 schnitten die Midcaps dabei besser ab als die Blue Chips. 2009, 2010 und 2015 schaffte der MDAX dabei sogar eine Outperformance im zweistelli-

gen Prozentpunktebereich. In den Jahren 2014 und 2016 schnitt der MDAX indes etwas schlechter ab als der DAX. Seine Underperformance lag dabei

© 2010 Sparkasse Fürth . Bitte beachten Sie den Haftungsausschluss auf Seite 11. Märkte & Angebote. Seite 3

Wertpapierberatung . Ausgabe 22 / 2021

Märkte. Sparkasse Fürth

Gut seit 1827.

WOCHENAUSBLICK

Quelle: LBBW vom 28. Mai 2021

jedoch jeweils im nicht nennenswerten Bereich.

Die vergangenen zwölf Jahre förderten in den Köpfen der Anleger dadurch die Meinung, dass eine Beimischung des MDAX automatisch zu einer nachhal-

tig besseren Performance des Deutschland-Portfolios führt. Diese Annahme ist gefährlich: Schließlich scheint eine Outperformance der Midcaps gegen-

über den Blue Chips keineswegs in Stein gemeißelt, wie die Jahre vor 2009 zeigen. Aber das ist schon lange her und daher in den Köpfen der Anleger

nicht mehr allzu präsent.

Das laufende Jahr zeigt nämlich, dass es auch anders kommen kann. Bis dato fiel die Performance des MDAX nämlich um knapp 6,2% schwächer aus als

diejenige des DAX. Und hierfür gibt es durchaus Gründe.

Über weite Strecken der langjährigen Outperformance-Phase verfügte der MDAX über die deutlich bessere Gewinnentwicklung. Der MDAX markierte dann

jedoch bereits im Frühjahr, der DAX erst im Spätsommer 2018 sein bisheriges Gewinnhoch. Bis zum Ausbruch der Coronakrise schrumpfte das Gewinnni-

veau im MDAX deutlich stärker als im DAX (zur besseren Vergleichbarkeit haben wir die Gewinnentwicklung hierzu für beide Indizes um den unterschied-

lich starken Dividendeneffekt korrigiert). Und mit Beginn der Krise verschärfte sich dieser Effekt sogar noch. Im Unterschied zur Zeit nach der Finanzkrise

verläuft die jüngste Gewinnerholung im MDAX zudem nicht dynamischer als im DAX sondern lediglich mit vergleichbarer Intensität.

Die Kombination aus langjähriger Outperformance und einer in Summe nun bereits schon drei Jahre andauernden schwächeren Gewinnentwicklung ließ

das 12-Monats-Forward-KGV des MDAX weit mehr steigen als dies im der DAX der Fall war. Seit 2009 waren die Anleger zwar einen KGV-Aufschlag des

MDAX gegenüber der Bewertung des DAX von im Median gut 30% gewohnt. Wenn jener jedoch über das gewohnte Maß hinaus anstieg, war in aller Regel

eine mehrere Wochen oder sogar mehrere Monate andauernde Underperformance des MDAX zu beobachten.

Aktuell liegt das 12-Monats-Forward-KGV des DAX in nicht-saldierter Betrachtung (Verluste werden mit Null angesetzt) bei 14,7 und saldiert (Verluste

werden mit den Gewinnen verrechnet) bei 14,8. Der geringe Unterschied zwischen beiden Methoden erklärt sich dadurch, dass mit Delivery Hero derzeit

lediglich für ein einziges – und zudem noch eher gering gewichtetes – Unternehmen ein 12-Monats-Forward-Verlust erwartet wird. Der MDAX ist aktuell

hingegen mit einem 12-Monats-Forward-KGV von 23,6 (nicht-saldiert) respektive 25,5 (saldiert) bewertet. Mit Lufthansa und Morphosys wird hier für zwei

Gesellschaften ein Verlust erwartet. Bezogen auf das Geschäftsjahr 2021 und nicht auf den 12-Monats-Forward-Gewinn wären es sogar sieben Unterneh-

men gewesen. Je nach Lesart beträgt der KGV-Aufschlag der Midcaps gegenüber den Blue Chips aktuell somit 60% bzw. sogar 72%. Damit fällt der KGV-

Aufschlag der Midcaps gegenüber den Blue Chips derzeit außergewöhnlich hoch aus.

Die Verteilung der KGVs auf die einzelnen Indexmitglieder spricht sogar noch stärker gegen die Midcaps. In den niedrigen KGV-Intervallen sowie bei KGVs

bis zu 25 ist der DAX nämlich jeweils klar stärker vertreten als der MDAX. Im Gegenzug kommen im MDAX die Werte mit KGVs oberhalb von 25 auf ein

summiertes Indexgewicht von mehr als 52% (der allergrößte Teil hiervon ist sogar mit KGVs von 30 und mehr bewertet), während der Anteil der Ü25-

KGVs im DAX lediglich bei 11% liegt. Während im DAX dabei nur 3 der 30 Titel über ein KGV oberhalb von 30 verfügen, sind dies im MDAX immerhin 24

der 60 Mitglieder.

Mit der Erweiterung des DAX von 30 auf 40 Werte am 20. September 2021 dürfte der dann wieder von 60 auf 50 Titel zurechtgestutzte MDAX zudem klar

an Attraktivität verlieren. Obwohl dabei nur jeder sechste MDAX-Wert in den DAX aufsteigt, wird der Midcap-Index hierdurch mehr als 43% seiner streu-

besitzgewichteten Kapitalisierung verlieren. Während bislang immerhin acht Werte im Index über eine streubesitzgewichtete Kapitalisierung von mehr

als 10 Mrd. Euro verfügten, kommt das größte Mitglied künftig gerade noch auf 8,5 Mrd. €.

Aktuell sieht es danach als würden die in intensiverem Grün eingefärb-

ten zehn Titel aus dem MDAX in die Beletage wechseln. Puma würde

hierbei vom Teilausstieg des einstigen Großaktionärs Kering in dieser

Woche profitieren, wodurch der Streubesitzanteil des Unternehmens

markant anstieg. Die erst jüngst aus dem DAX 30 abgestiegene Beiers-

dorf hätte hierdurch knapp das Nachsehen.

Allerdings ist gut möglich, dass auch Kapitalisierungsrang 41 noch für

den Einzug in den neuen DAX 40 ausreichen könnte: Mit der geplanten

Übernahme des Konkurrenten Deutsche Wohnen durch das Immobi-

lienunternehmen Vonovia würde aus zwei bislang separaten DAX-

Unternehmen schließlich nur noch eine Gesellschaft und damit ein

Platz frei werden. Aber selbst dann scheint die DAX-Rückkehr von

Beiersdorf keineswegs in trockenen Tüchern. Dem Unternehmen liegen mit Hannover Rück und LEG Immobilien nämlich noch zwei Gesellschaften dicht

im Nacken.

Der Wechsel der zehn größten MDAX-Titel in den dann erweiterten MDAX wirkt sich allerdings nicht nur auf die Kapitalisierung der beiden Marktbarome-

ter aus sondern auch auf die Bewertung. Weil die zehn MDAX-Titel, welche Stand jetzt in den DAX wechseln würden, über ein gewichtetes 12-Monats-

Forward-KGV von 36,0 verfügen, würde sich der Blue-Chip-Index hierdurch verteuern. Weil das Gewicht jener Titel im DAX jedoch nicht allzu hoch ausfällt,

wirkt sich dies nicht besonders stark aus: Nicht saldiert würde das DAX-KGV hierdurch nämlich nur von 14,7 auf 15,3 steigen. Saldiert ginge es von 14,8

auf 15,4 hoch. Trotzdem reduziert sich das KGV im MDAX hierzu nicht, weil einige teure Titel dann zwar nicht mehr mit an Bord sind, andere teure Werte

nun jedoch über wesentlich höhere Gewichte als zuvor verfügen. Nicht saldiert würde das 12-Monats-KGV des MDAX ceteris paribus dadurch sogar leicht

von 23,6 auf 23,7 steigen. Saldiert legt die Bewertung der Midcaps hierdurch allerdings stärker zu, weil die zwei Verlustunternehmen mit höheren Ge-

wichten nun stärker negativ auf den Indexgewinn durchschlagen. Anstatt des KGVs von aktuell 25,5 stünde ceteris paribus daher dann eine Bewertung

von 27,1 zu Buche.

© 2010 Sparkasse Fürth . Bitte beachten Sie den Haftungsausschluss auf Seite 11. Märkte & Angebote. Seite 4

Wertpapierberatung . Ausgabe 22 / 2021

Sparkasse Fürth Märkte.

Gut seit 1827.

WOCHENAUSBLICK

Quelle: LBBW vom 28. Mai 2021

Sinkende Renditen – passt dies ins Bild?

Die damals stark steigenden US-Treasury-Renditen lasteten im Februar sowie in der ersten Märzhälfte deutlich auf den US-Aktienindizes. Weil der Present

Value von einem erhöhten Diskontierungsfaktor bei Wachstumstiteln stärker negativ betroffen ist als bei Standardwerten sind, litt der Nasdaq 100 deut-

lich mehr unter dem Renditeanstieg als der S&P 500. Im Vorfeld der jüngsten US-Inflationszahlen, und als die Zahlen dann sogar noch weit höher als oh-

nehin schon befürchtet hereinkamen – die am 12. Mai veröffentlichten Inflationszahlen lagen schließlich um 1,51 (Headline) bzw. 1,31 (in der Kernrate)

Prozentpunkte über dem jeweiligen Wert des Vormonats – gaben die Nasdaq-Titel dann erneut stärker nach als die Werte des S&P 500. Weil die Treasury-

Renditen – trotz der schockierend hohen Zahlen – entgegen aller Erwartungen in der Folge jedoch sanken und damit der durchaus zu befürchtenden An-

griff auf die 2%-Marke ausblieb, kam es an der Nasdaq in den vergangenen Tagen zu einer Art Erleichterungsrally.

Wegweisende Woche voraus

In der kommenden Woche stehen bereits neue Impulse von der Inflationsfront auf der Agenda. Allerdings noch nicht jenseits sondern lediglich diesseits

des Atlantiks – die nächsten US-Inflationszahlen sind schließlich erst für den 10. Juni terminiert. Am Montag werden dabei die Mai-Inflationszahlen für

Deutschland und am Dienstag für die gesamte Eurozone veröffentlicht. Zudem stehen eine ganze Reihe an Einkaufsmanagerindizes auf dem Programm:

Zunächst für das Verarbeitende Gewerbe in China – NBS am Montag bzw. Caixin am Dienstag – sowie für die USA (ISM) ebenfalls am Dienstag. Im späteren

Wochenverlauf, nämlich jeweils am Donnerstag folgen sodann Caixin und ISM für den Dienstleistungssektor.

Unstrittiges Highlight der kommenden Woche ist jedoch der für Freitag terminierte offizielle US-Mai-Arbeitsmarktbericht. Jener enttäuschte im Vormonat

massiv: Anstatt der erwarteten knapp eine Million neu geschaffenen Stellen waren es gerade einmal 266.000. Weil die US-Notenbank Fed ihre Geldpolitik

nicht zuletzt an das Ziel der Vollbeschäftigung knüpft – und jene nun scheinbar weiter entfernt liegt als zuvor gedacht – dürfte der vergangene Arbeits-

marktbericht mit entscheidend dafür gewesen sein, dass sich die Anleger von den eine Woche später berichteten Inflationszahlen nicht beirren ließen

und derart verhalten reagierten. Falls in den USA im Mai daher deutlich mehr als die erwarteten gut 620.000 Stellen geschaffen wurden, könnte die der-

zeit möglicherweise trügerische Ruhe durchaus wieder in hektische Betriebsamkeit umschwenken.

Temporäre Gewinnmitnahmen wären dann durchaus denkbar. Schließlich rückt die saisonal schwierigste Phase immer näher. Zudem hat sich der DAX in

den vergangenen Monaten weit von seinem historischen Durchschnitts-Verlaufspfad nach oben entfernt – es gibt also durchaus Gewinne mitzunehmen.

Darüber hinaus zeigt die zuletzt deutlich erhöhte Volatilität, dass die Anleger nicht mehr so uneingeschränkt von einer unmittelbaren Fortsetzung der

Rally überzeugt sind, wie sie dies noch vor einigen Wochen waren. Ihre Nervosität scheint jedenfalls deutlich gestiegen zu sein.

Die Fed tut angesichts der anziehenden US-Wirtschaft, der abklingenden Corona-Pandemie und der steigenden Inflation aktuell jedoch alles dafür, die

Sorge der Anleger um einen baldigen Einstieg in den Ausstieg aus dem Anleihekaufprogramm kleinzureden. Aus dem Protokoll der April-

Notenbanksitzung war zwar zu entnehmen, dass sich vereinzelte Währungshüter für die kommenden Sitzungen eine Debatte über ein Abschmelzen der

Konjunkturhilfen wünschen. Der einflussreiche Fed-Vizechef Richard Clarida macht die Behandlung dieses Themas im Rahmen eines in dieser Woche

getätigten Interviews allerdings von den kommenden Konjunkturdaten – und dabei insbesondere vom US-Arbeitsmarkt und der Preisentwicklung – ab-

hängig. Gleichzeitig machte die Chefin des Notenbankbezirks San Francisco, Mary Daly, jedoch unmissverständlich deutlich, dass es zunächst lediglich

darum ginge über ein Abschmelzen zu reden und nicht darum bereits jetzt schon zu handeln.

Fazit

Die Hoffnung auf eine baldige Rückkehr zur Normalität lässt die deutschen Unternehmen inzwischen so optimistisch in die Zukunft schauen wie

lange nicht mehr. Für die zu erwartende DAX-Performance der kommenden zwölf Monate ist dies allerdings nicht die beste Nachricht. Immer wenn

die Unternehmen nämlich derart optimistisch waren, entwickelte sich der DAX in der Folgezeit zumeist nur noch unterdurchschnittlich. Schließlich

konnte sich die Stimmung dann kaum mehr verbessern, jedoch wieder verschlechtern. Wenig erfolgsversprechend scheinen derzeit auch die Aus-

sichten des MDAX zu sein. Seine Mitglieder litten nicht nur stärker unter den Folgen der Pandemie, sondern sind zudem auch weit höher bewertet

als die DAX-Unternehmen. Weil dem jüngsten US-Inflationsanstieg kein Renditeanstieg folgte, hatten Aktien zuletzt Oberwasser. Der DAX konnte

sogar ein neues intraday-Allzeithoch markieren. Das Damoklesschwert eines baldigen Fed-Tapering schwebt jedoch über den Märkten. Falls der für

Freitag terminierte US-Arbeitsmarktbericht stärker als erwartet ausfallen sollte, würden die diesbezüglichen Sorgen der Anleger wohl wieder zu-

nehmen.

© 2010 Sparkasse Fürth . Bitte beachten Sie den Haftungsausschluss auf Seite 11. Märkte & Angebote. Seite 5

Wertpapierberatung . Ausgabe 22 / 2021

Märkte. Sparkasse Fürth

Gut seit 1827.

WOCHENAUSBLICK

Quelle: LBBW vom 28. Mai 2021

© 2010 Sparkasse Fürth . Bitte beachten Sie den Haftungsausschluss auf Seite 11. Märkte & Angebote. Seite 6

Wertpapierberatung . Ausgabe 22 / 2021

Sparkasse Fürth Märkte.

Gut seit 1827.

Marktdaten

Stand: 31 Mai 2021 / 9:30 Uhr Wochen- Wochen- Wochen- Wochen-

trend trend trend trend

DAX 15 488,90 DJ EUROSTOXX 50 4 070,99 EUR/USD 1,2193 Gold (in USD) 1 904,86

MDAX 33 314,46 DJ INDUSTRIAL AV. 34 529,45 EUR/YEN 133,78 Öl (in USD) 70,23

TecDAX 3 431,18 NIKKEI 28 860,08 Umlaufrendite (in %) - 0,24

DAX - 1 Jahr - in Punkte DowJones Industrial Average - 1 Jahr - in Punkte EUR/USD - 1 Jahr - in USD

Umlaufrendite - 1 Jahr - in % ÖL / Brent - 1 Jahr - in USD GOLD - 1 Jahr - in USD

Unternehmensmeldungen KW 22. Termine in der KW 22.

Montag - -

Mo: EWU: Geldmenge M3 April

D: Einzelhandelsumsätze April

Dienstag - - Di: CHN: Einkaufsmanagerindex Verarbeitendes Gewerbe Mai

D/EWU: Einkaufsmanagerindex Verarbeitendes Gewerbe Mai

D: Arbeitslosenquote Mai

EWU: Verbraucherpreise (Schätzung) Mai

Mittwoch - - EWU: Arbeitslosenquote April

USA: Bauausgaben April

USA: Einkaufsmanagerindex Verarbeitendes Gewerbe Mai

Mi: -

Donnerstag - -

Do: D/EWU: Einkaufsmanagerindex Dienstleistungen Mai

USA: Einkaufsmanagerindex Dienstleistungen Mai

Fr: EWU: Einzelhandelsumsätze April

Freitag - - USA: Arbeitslosenquote Mai

USA: Auftragseingänge Industrie April

G7: Treffen der G7-Finanzminister

Prognosen Aktienmarkt Prognosen Rentenmarkt

Index aktuell 30.06.2021 30.06.2022 Rendite in % aktuell 30.06.2021 30.06.2022

Stand: 3. Mai 2021 DAX® 15 488 15 000 16 500 Stand: 3. Mai 2021 3-Monats-EURIBOR - 0,543 - 0,50 - 0,50

DJ EUROSTOXX 50® 4 070 3 900 4 200 Bundesanleihen 10 Jahre - 0,160 - 0,30 - 0,20

DJ Industrial Average 34 529 33 000 36 000

© 2010 Sparkasse Fürth . Bitte beachten Sie den Haftungsausschluss auf Seite 11. Märkte & Angebote. Seite 7

Wertpapierberatung . Ausgabe 22 / 2021

Aktuelles Thema. Sparkasse Fürth

Gut seit 1827.

Nachhaltig Geld anlegen.

Nachhaltigkeit ist seit vielen Jahren in der Unternehmens-DNA der

Landesbank Baden-Württemberg (LBBW) verankert. Zudem gehört

Nachhaltigkeit neben Geschäftsfokus, Digitalisierung und Agilität

zu den vier strategischen Stoßrichtungen der LBBW und ist damit

ein wesentlicher Schwerpunkt in der Unternehmensstrategie. Das

Ziel ist dabei nicht nur das eigene Wirtschaften an nachhaltigen

Grundsätzen auszurichten, sondern auch den Kunden nachhaltige

Investitions- und Anlagelösungen als verlässlicher und innovativer

Partner zu bieten. Denn die Nachfrage zeigt, dass das Kriterium

Nachhaltigkeit für viele Kunden eine wichtige Rolle bei deren In-

vestitionsentscheidungen spielt. Das Ziel der LBBW ist es daher

auch, das Produktangebot deutlich auszubauen und damit der

steigenden Nachfrage gerecht zu werden.

Nachdem die LBBW in der Vergangenheit bereits zahlreiche grüne

Emissionen bei ihren Kunden begleitet hat, konnte Ende 2017 der erste eigene Green Bond erfolgreich am Markt platziert

werden. Mit einem Volumen von 750 Mio. Euro war er die bis dahin größte Green-Bond-Emission einer europäischen Ge-

schäftsbank. Mit den eingenommenen Geldern finanzierte die LBBW Projekte im Bereich „Energieeffiziente gewerbliche

Immobilien“. Primär richtete sich diese Emission an Adressaten im institutionellen Bereich.

Die LBBW wollte aber auch Privatanlegern die Möglichkeit bieten, Gelder so anzulegen, dass nachhaltige Projekte unter-

stützt werden. Im November 2019 wurden daher die ersten LBBW Stufenzins-Anleihen Nachhaltigkeit auf Basis des Green

Bond Frameworks der LBBW emittiert. Dieses sieht vor, dass die eingenommenen Kundengelder in die Zielkategorien

„Grüne gewerbliche Gebäude und grüne Wohngebäude“ bzw. in „Erneuerbare Energieprojekte“ wie z.B. On- und Offshore

Windenergie und Solarenergie fließen (Mittelverwendung). Per 31.12.2019 beträgt das Volumen des Green Bond Portfolios

6,4 Mrd. Euro und gehört somit zu den größten in Deutschland. Die LBBW leistet damit einen wesentlichen Beitrag zum

Klimaschutz und vermeidet bzw. spart Treibhausgase i.H.v. über 1,3 Mio. Tonnen CO2 äquivalent pro Jahr ein.

Anlageprodukte wie die LBBW Stufenzins-Anleihe Nachhaltigkeit (Zinssatz p.a. steigt während der Produktlaufzeit an) bzw.

die LBBW Festzins-Anleihe Nachhaltigkeit (Zinssatz p.a. bleibt während der Produktlaufzeit konstant) finden auch von un-

abhängiger Seite immer mehr Beachtung. So wurde diese Produktstruktur erst kürzlich mit dem Sustainable Award in Fi-

nance ausgezeichnet.

Der Award wurde in diesem Jahr zum ersten Mal vom Analysehaus Morgen & Morgen, dem Bankmagazin und Versiche-

rungsmagazin vergeben und zeichnet Investmentprodukte, Spar- und Finanzierungsprodukte sowie Versicherungen in den

drei Kategorien Environment, Social und Governance (ESG) aus. Von insgesamt 22 eingereichten Finanzprodukten wurden

acht Produkte ausgezeichnet, darunter Investmentfonds und Versicherungsprodukte.

Die LBBW Stufenzins-Anleihe Nachhaltigkeit überzeugte die Experten der Jury in der Kategorie Environment (E). Zudem

konnte die LBBW einen weiteren Erfolg verbuchen, da es die einzige Anleihe im Bewerberumfeld war, die eine Auszeich-

nung erhielt.

Interessierten Anlegern bieten wir aktuell diverse Laufzeiten bei Festzins-Anleihen Nachhaltigkeit der LBBW an.

Schauen Sie einfach auf Seite 11 vorbei. Dort finden Sie einen Auszug an unserem aktuellen Angebot an verzinslichen Pro-

dukten.

© 2010 Sparkasse Fürth . Bitte beachten Sie den Haftungsausschluss auf Seite 11. Märkte & Angebote. Seite 8

Wertpapierberatung . Ausgabe 22 / 2021

Sparkasse Fürth Aktuelles Thema.

Gut seit 1827.

Nachhaltig Geld anlegen.

Nachhaltige Geldanlagen sind gefragt. Immer mehr Anleger möchten mit ihrem Geld Erträge erzielen und gleichzeitig Gutes bewir-

ken. Was Sie dazu wissen müssen.

Die Idee des nachhaltigen Wirtschaftens ist längst im Mainstream angekommen. Die Beachtung ethischer, sozialer und ökologischer

Aspekte gewinnt immer mehr Bedeutung. Heute schon an morgen denken, die Zukunft aktiv und verantwortungsbewusst gestalten: Die-

se Ziele sind für viele Menschen bei ihren täglichen Handlungen bereits sehr wichtig –bei ihrer Geldanlage wollen sie es ebenfalls immer

mehr berücksichtigen.

Auch bei der Geldanlage gewinnt das Thema mehr und mehr an Bedeutung. Abzulesen ist dies nicht zuletzt aus den Statistiken: Allein im

Jahr 2018 stieg das verwaltete Vermögen von Nachhaltigkeitsfonds in Deutschland in nur einem Jahr um knapp die Hälfte: von 30,1 auf

44,7 Milliarden Euro. Das war ein Anstieg von 14,6 Milliarden Euro und damit der größte Zuwachs, seitdem diese Statistik vom Forum

Nachhaltige Geldanlagen (FNG) erstellt wird.

Was Nachhaltigkeit bedeutet

Nachhaltig bedeutet, die Bedürfnisse der Gegenwart zu befriedigen, ohne zu riskieren, dass künftige Generationen ihre eigenen Bedürf-

nisse nicht befriedigen können. Durch den Klimawandel rückt dabei vor allem der ökologische Aspekt mehr und mehr in den Fokus: Res-

sourcen schonen und Treibhausgase reduzieren.

Doch Nachhaltigkeit ist mehr als nur „grüne“ Investments. Bei nachhaltigen Fonds berücksichtigen Manager die sogenannten ESG-

Kriterien. Das Kürzel ‚ESG‘ steht für Umwelt (Environment), Soziales (Social), und last but not least (gute Unternehmensführung

(Governance). Das heißt: das Unternehmen, die die Grundsätze einer guten Unternehmensführung berücksichtigen. Damit können

sie durchaus erfolgreicher sein, als Firmen, die sich diesen ethischen und wirtschaftlich sinnvollen Standards nicht verpflichtet fühlen.

Erfolgreicher danke Nachhaltigkeit

Firmen, die auf langfristige und nachhaltige Ziele setzen, haben unterschiedliche Vorteile. Beispielsweise ökonomische, denn umwelt-

schonender und effizienter Umgang mit Wertstoffen und Ressourcen spart Kosten in der Produktion.

Aber auch die Wettbewerbsfähigkeit kann gesteigert werden. Unternehmen, die die Gefahren des Klimawandels erkennen und die Her-

ausforderungen frühzeitig angehen, können künftig von dem langfristigen Trend profitieren. Anleger können durch eine Investition in

nachhaltige Unternehmen von dieser Entwicklung partizipieren.

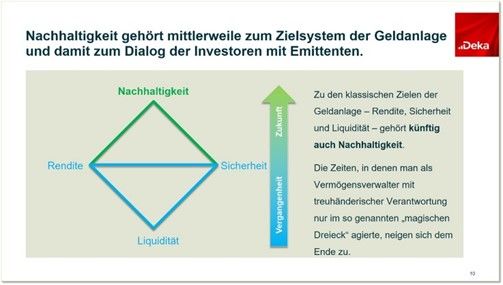

Neben Rendite, Risiko und Liquidität ist das Thema Nachhaltigkeit bei der Deka eine zentrale Orientierungsgröße. So managt die Deka

Investment bereits seit 2006 einen Aktienfonds, der ausschließlich in Unternehmen investiert, die Möglichkeiten für die Herausforde-

rungen des Klimawandels anbieten. Diese Gesellschaften haben den Schwerpunkt ihrer Geschäftstätigkeit in den Bereichen regenerative

Energien, Energieeffizienz und Wasserversorgung.

Dabei werden die Auswirkungen des Klimawandels beziehungsweise das Nicht-Erreichen von Klimazielen auf die Geschäftsmodelle der

Unternehmen ausführlich geprüft. Der direkte Dialog mit den Unternehmen, deren Aktien und Anleihen die Deka hält, wird ebenfalls

immer wichtiger. Die Ausübung des Stimmrechts auf Hauptversammlungen ist dafür zentral. Die Deka schaltet sich dort als aktiver Aktio-

när ein. Das Hinwirken auf gute Unternehmensführung fordern schon heute 58 Prozent, also mehr als jeder Zweite Wertpapierbesitzer.

In der gleichen Befragung attestieren uns Wertpapiersparer, dass sie von einer Fondsgesellschaft Engagement für Corporate Gover-

nance wichtig finden. Diese Befragung, die die Deka von YouGov durchführen ließ, bestätigt uns in unserem Handeln und wir werden

auch 2020 wieder auf den Hauptversammlungen wichtiger börsennotierter Unternehmen die Finger in die Wunden legen.

Risiken minimieren

Im Vergleich zu klassischen Investments schneiden nachhaltige Anlagen generell nicht schlechter ab. Experten zufolge sind nachhaltige

Investments sogar etwas weniger riskant als konventionelle Anlagen. Der Grund: Unternehmen, die auf Nachhaltigkeit achten, handeln

oft auch generell mit mehr Weitblick.

Wer also als Anleger auf Nachhaltigkeit bei Unternehmen achtet, tut dies, um Risiken zu vermeiden und höhere Erträge zu erzielen und

kann dabei noch sein Gewissen beruhigen. Garantien gibt es dafür aber – wie bei anderen Geldanlagen auch – nicht. Den höheren Chan-

cen steht ein entsprechendes Kursrisiko gegenüber, für das Anleger bereit sein müssen.

© 2010 Sparkasse Fürth . Bitte beachten Sie den Haftungsausschluss auf Seite 11. Märkte & Angebote. Seite 9

Wertpapierberatung . Ausgabe 22 / 2021Aktuelles Thema. Sparkasse Fürth

Gut seit 1827.

Nachhaltig Geld anlegen.

Drei Fragen an…

… Ingo Speich, Leiter Nachhaltigkeitsmanagement bei der Deka Investment

„Wir werden auch 2020 auf Hauptversammlungen die Finger in die Wunden legen“

Herr Speich, das Thema Nachhaltigkeit gewinnt in allen Bereichen des Lebens immer mehr Bedeutung. Auch im Finanzbereich. Wa-

rum?

Nachhaltigkeit ist heute aus dem Leben nicht mehr wegzudenken. Das gilt für die Konsumgüterbranche, wenn Sie im Supermarkt einkau-

fen. Für die Fortbewegung mit der Bahn oder dem Auto. Und das gilt auch für Finanzprodukte. Ja, wir sehen im Markt zurzeit eine Sensi-

bilisierung der Kunden im Hinblick auf Nachhaltigkeitsthemen. Dazu trägt auch die Debatte um den Klimawandel bei. Auch wenn sie zu

kurz greift. Nachhaltigkeit ist mehr. Erst durch die Betrachtung von ökologischen, sozialen und Aspekten der verantwortungsvollen Un-

ternehmensführung bekommen wir ein umfassendes Nachhaltigkeitsverständnis.

Wie passen Rendite und Nachhaltigkeit zusammen? Ist die Performance von Nachhaltigen Finanzprodukten vergleichbar mit her-

kömmlichen?

Bei allem was wir tun, gilt der Grundsatz: Nachhaltigkeit muss sich auszahlen. Studien, zeigen eine positive Beziehung zwischen Rendite

und guter Corporate Governance. Das heißt Unternehmen, die die Grundsätze einer guten Unternehmensführung berücksichtigen, kön-

nen durchaus erfolgreicher sein, als Firmen, die sich diesen Standards nicht verpflichtet fühlen. Die Integration von Nachhaltigkeit in die

Anlageentscheidung hilft Risiken messbar und vermeidbar zu machen. Zudem erweitert die Nachhaltigkeitsanalyse die Wahrnehmung

für Unternehmen mit sehr zukunftsweisenden Geschäftsmodellen. Ein früher Einstieg bietet die Chance von zukünftigen Wertsteigerun-

gen in besonders wachstumsstarken Bereichen zu profitieren und kann somit zu einer besseren Rendite führen.

Ist das auch der Grund für das Engagement der Deka auf Hauptversammlungen?

Als treuhänderischer Verwalter der Kunden, die in Deka-Investmentfonds investieren, vertreten wir die Interessen unserer Kunden ge-

genüber den Gesellschaften. Wir sind davon überzeugt, dass eine gute Unternehmensführung kombiniert mit nachhaltigem Wirtschaften

der Schlüssel für den langfristigen Anlageerfolg ist. Das Thema Nachhaltigkeit gewinnt bei immer mehr Anlegern an Bedeutung und wir

tragen diesem Bedürfnis Rechnung. Das Hinwirken auf gute Unternehmensführung fordern schon heute 58 Prozent also mehr als jeder

Zweite Wertpapierbesitzer. In der gleichen Befragung attestieren uns Wertpapiersparer, dass sie von einer Fondsgesellschaft Engage-

ment für Corporate Governance wichtig finden. Diese Befragung, die die Deka von YouGov durchführen ließ, bestätigt uns in unserem

Handeln und wir werden auch 2020 wieder auf den Hauptversammlungen wichtiger börsennotierter Unternehmen die Finger in die Wun-

den legen.

Alleinverbindliche Grundlage für den Erwerb von Deka Investmentfonds sind die jeweiligen Sonderbedingungen, die Sie bei Ihrer Spar-

kasse, der DekaBank Deutsche Girozentrale Luxembourg S.A. oder von der DekaBank Deutsche Girozentrale, 60625 Frankfurt erhalten.

*Über die Umfrage:

Die verwendeten Daten beruhen auf einer Online-Umfrage der YouGov Deutschland GmbH, an der 1.169 Wertpapierbesitzer zwischen

dem 11.06.2019 und 14.06.2019 teilnahmen. Insgesamt wurden 4.061 Personen repräsentativ für die deutsche Bevölkerung ab 18 Jah-

ren befragt.

Deka ist „ESG/Nachhaltigkeits Fund Champion“

Bei der Verleihung der „German Fund Champions“ 2020 setzte sich die Deka Investment in der

„Kategorie ESG / Nachhaltigkeit“ gegen 19 Mitbewerber durch. Bei der Bewertung von f-fex AG und

finanzen.net wurden neben der Fondspalette vor allem die Fonds mit nachhaltigen Invest-

mentrichtlinien untersucht. Deka Investment konnte dabei mit den „bekannten Produkten insge-

samt überzeugen“ und „ein starkes Volumenwachstum im Bereich ESG / Nachhaltigkeit aufweisen“.

Verliehen werden die „Fund Champion“-Auszeichnungen in den Kategorien Aktien, Renten, Misch-

fonds und ETFs. In der Kategorie der ETFs treten zehn Gesellschaften gegeneinander an; in den vier

Kategorien der Publikumsfonds jeweils 20. Die Bewertung der Fondsgesellschaften erfolgt auf Ba-

sis des prognoseoptimierten f-fex Ratings.

f-fex ist ein Digitaler Manager von Fondspolicen, Fondsdepots und fondsbasierten Vermögensstra-

tegien, außerdem erstellt das 2017 gegründete Unternehmen Ratings für Investmentfonds und

Portfolios. finanzen.net ist das größte deutsche Online-Börsenportal und bietet neben Realtimeda-

ten auch Nachrichten und Anlaysetools. Die von beiden neu initiierte Liga vergibt den Champions-

Titel an diejenigen Gesellschaften, die mit einer breit aufgestellten Fondspalette am besten mit

den Geldern ihrer Kunden umgehen.

© 2010 Sparkasse Fürth . Bitte beachten Sie den Haftungsausschluss auf Seite 11. Märkte & Angebote. Seite 10

Wertpapierberatung . Ausgabe 22 / 2021 Sparkasse Fürth

Gut seit 1827.

Capital Fonds-Awards

Eine Erfolgsserie: Wieder 5 Sterne für die Deka

„And the winners are…“: Auch in diesem Jahr wurden vom Wirtschaftsmagazin Ca-

pital die begehrten Fonds-Awards verliehen. Zum neunten Mal in Folge erhielt die

Deka die Höchstbewertung: fünf Sterne.

Bei der jährlichen Preisverleihung des Wirtschaftsmagazins Capital konnte die De-

ka nicht nur ihre Top-Bewertung aus dem vergangenen Jahr verteidigen, sie ver-

besserte sich im Gesamtranking sogar um zwei Positionen auf Platz 5 unter 100

Gesellschaften. Bei den sogenannten Universalisten schaffte das Wertpapierhaus

der Sparkassen den Sprung in die Top 3. Insgesamt erhielt die Deka 76,9 Punkten

von 100 möglichen Punkten (Quelle: Capital-Heft 3/2021).

Deka punktet in allen vier Kategorien

Die großen Fondsanbieter wurden in vier Kategorien getestet: Fondsqualität, Service, Management und Pro-

duktpalette. In der wichtigsten Kategorie des Wettbewerbs – der Fondsqualität – untersuchte das Magazin

4.546 Fonds der wichtigsten 100 Fondsanbieter in den Katego-

rien Performance, Volatilität und Wahrscheinlichkeit der Outper-

formance. Geprüft wurde die Wertentwicklung über ein, drei und

fünf Jahre sowie die Preisschwankungen und maximale Verluste

in schwierigen Marktphasen. Die Ergebnisse fließen zu 50 Pro-

zent in die Bewertung ein. Zu den besten Fonds zählt Capital un-

ter anderem die Aktienfonds Deka-GlobalChampions und Deka-

UmweltInvest. Überhaupt war das herausfordernde Marktumfeld

aufgrund der Corona-Pandemie bei der Preisverleihung das lei-

tende Thema. „Es ist wichtig seinen Investmentprozess dauerhaft

durchzuhalten“, zog Ulrich Neugebauer, Sprecher der Geschäfts-

führung bei der Deka, Bilanz zum vergangenen Jahr.

Konstant gute Ergebnisse

Für eine sehr gute Bewertung mit fünf Sternen reicht es aber nicht aus, Fonds mit guten Ergebnissen präsen-

tieren zu können: Bei der umfassenden Einschätzung des Wirtschaftsmagazins zählen neben der Fondsqualität

auch der Service, das Management und die Produktpalette zum Gesamtergebnis. In allen Punkten erreichte die

Deka wieder Bestnoten. In der Kategorie „Management“ erzielte das Wertpapierhaus der Sparkassen abermals

die beste Bewertung von allen. Vor allem die langjährige Erfahrung und geringe Fluktuation im Fondsmanage-

ment trugen zu dem guten Ergebnis bei. In der Kategorie „Service“ konnte die Deka das zweitbeste Resultat für

sich beanspruchen. In der Kategorie „Produktpalette“ zeigte die Bewertung ein zum Vorjahr konstantes Ni-

veau.

Zum Fonds-Kompass

Der Capital Fonds-Kompass wird vom Magazin Capital seit dem Jahr 2003 jährlich zusammen mit dem

Fondsanalysehaus Scope Analysis und den Service-Experten von Tetralog Systems durchgeführt.

Quelle: fondsmagazin.de

Allein verbindliche Grundlage für den Erwerb von Deka Investmentfonds sind die jeweiligen wesentlichen Anlegerinformationen, die

jeweiligen Verkaufsprospekte und die jeweiligen Berichte, die Sie in deutscher Sprache bei Ihrer Sparkasse oder Landesbank oder von

der DekaBank Deutsche Girozentrale, 60625 Frankfurt und unter www.deka.de erhalten.

© 2010 Sparkasse Fürth . Bitte beachten Sie den Haftungsausschluss auf Seite 11. Märkte & Angebote. Seite 11

Wertpapierberatung . Ausgabe 22 / 2021Angebote. Sparkasse Fürth

Gut seit 1827.

AnlageKlasse Immobilie

Deka-ImmobilienMetropolen:

Fokussiert auf die dominierenden Megatrends der Zukunft.

Der Zukunftstrend New Work: Der Arbeitsplatz als Wohlfühloase Der Zukunftstrend Ökologie: Die Ökobilanz als Erfolgsfaktor

New Work vermischt Elemente von Berufs- und Privatleben und erhöht die Auto- Die Zukunft einer Stadt hängt auch von Nachhaltigkeit, den Umweltbedingungen

nomie der Arbeitnehmer. Im Fokus steht die Attraktivität des Arbeitsplatzes und und der Fähigkeit, klimabedingten Gefahren entgegenzutreten, ab.

weniger die Kosteneffizienz .

Viele Maßnahmen zur Verbesserung der Ökobilanz wirken sich positiv auf die

Die Fokussierung auf das Wohlbefinden der Arbeitnehmer durch flache Hierar- Lebensqualität und Reputation einer Stadt aus: Nachhaltige Energieversorgung,

chien und den Einsatz neuester Technologien führt zur Steigerung von Kreativi- Luft- und Wasserqualität, öffentlicher Personennahverkehr.

tät, Innovation und Produktivität.

Die Skandinavier erweisen sich auf den meisten Gebieten im Bereich Ökologie als

Das Konzept trägt zur höheren Autonomie, Bildung und Lebensqualität (Work- Vorreiter, nach Daten der WHO schneidet Stockholm hinsichtlich der Feinstaub-

Life-Balance) von Arbeitnehmern bei. Städte mit hoher Lebensqualität bringen belastung sehr gut ab. Es gibt aber auch herausragende Metropolen in Einzelbe-

Unternehmen und qualifizierte Arbeitskräfte zusammen. reichen, bspw. gehört die südamerikanische Stadt Buenos Aires zu den fahrrad-

freundlichsten Metropolen der Welt.

Wien führt zum zehnten Mal in Folge das Ranking von Mercer an. Deutsche Städ-

te wie München und Frankfurt platzieren sich im internationalen Vergleich er- Die Ökobilanz einer Stadt entwickelt sich zunehmend zum entscheidenden Er-

neut in den Top 10. folgsfaktor.

Der Zukunftstrend Globalisierung: „Grenzenlos“ Wirtschaften Der Zukunftstrend Urbanisierung: Von der Großstadt zur Weltstadt

Globalisierung bezeichnet die zunehmende weltweite Verflechtung in den Berei- Der Trend der Urbanisierung bedeutet zum einen die Zuwanderung aus ländli-

chen Wirtschaft, Politik, Kultur und Umwelt. chen Gebieten in die Städte, umfasst aber auch den natürlichen Zuwachs aus sich

selbst heraus.

Metropolen wirken über die Landesgrenzen hinaus anziehend auf Arbeitnehmer,

Unternehmen und Touristen, die wiederum gegenseitig als Anziehungspunkte Derzeit wohnen 55% der Weltbevölkerung von insgesamt

wirken. 7,6 Milliarden Menschen in Städten. Es wird erwartet, dass dieser Wert bis 2050

auf 70% ansteigt und weitere 2,5 Milliarden Menschen in Städten leben.

In Folge der Einbindung in internationale Netzwerke sowie hohen Diversifizie-

rung zeichnen sich Metropolen als solide Investitionsstandorte mit geringer Jedes Jahr wachsen weltweit Städte um 60 Millionen Einwohner.

Schwankungsanfälligkeit in Krisenzeiten aus.

In Städten wird 80% des globalen BIP generiert und man schätzt, dass dort auch

Die Anwesenheit global agierender Unternehmen hilft einer Stadt von internati- in der Zukunft das Wachstum liegen wird.

onalen Strömen von Handel, Investitionen und Talenten zu profitieren.

Wenn früher die Großstadt dominant war (> 100k Einwohner), ist jetzt die Welt-

Die Metropolen New York, London und Paris weisen das umfangreichste Ange- stadt (> 10 Mio. Einwohner) dominant.

bot an Dienstleistungen globaler Unternehmen aus den Bereichen Wirtschafts-

prüfung, Werbung, Bank- und Finanzwesen sowie Recht vor. In Deutschland Die Vereinten Nationen erwarten, dass sich die Zahl der Weltstädte von aktuell

belegt Frankfurt den Spitzenplatz. 33 auf 43 bis 2030 erhöht.

Chancen Risiken

Langfristige Renditechancen und Erzielung laufender Erträge durch Investition in Immobilientypische Risiken können zu Minderungen der Immobilienwerte oder

attraktive Immobilien und professionelles Immobilienmanagement laufenden Erträge des Fonds führen (z.B. Mietausfall, Vermietungsquote)

Breite Risikostreuung der Liegenschaften über Länder, Standorte, Mieter und Zinsänderungsrisiko bei Liquiditätsanlagen und fremdfinanzierten Immobilien

Nutzungsarten zur Verstetigung der Rendite

Mit kleinen Beträgen flexibel in Immobilien investieren Restrisiko von Fremdwährungsverlusten bei Anlagen außerhalb der Euro-Länder

trotz strategischer Absicherung

Ein Teil der Erträge bleibt steuerfrei. Bei Deka-ImmobilienMetropolen beträgt die Beeinträchtigung der Rückgabemöglichkeiten durch gesetzliche Fristen und

Teilfreistellung 80% (gem. aktueller Rechtslage) Risiko der Rücknahmeaus-setzung aufgrund nicht ausreichender Liquidität bei

fortlaufendem Anteilspreisänderungsrisiko

InvestmentFonds

Emittent ISIN Aktueller Kurs Performance Performance Performance

Bezeichnung WKN Währung 1 Jahr in % 3 Jahre in % 5 Jahre in %

DekaBank DE0009809566 46,90 2,26 9,40 16,29

Deka-ImmobilienEuropa 980956 EUR

DekaBank DE000DK0TWX8 50,91 1,45 nicht verfügbar nicht verfügbar

Deka-ImmobilienMetropolen DK0TWX EUR

DekaBank DE0007483612 54,65 1,36 4,81 9,49

Deka-ImmobilienGlobal 748361 EUR

WestInvest DE0009801423 47,51 1,84 8,29 13,25

WestInvest InterSelect 980142 EUR

DekaBank DE000DK0LLA6 54,87 1,85 7,21 nicht verfügbar

Deka-ImmobilienNordamerika DK0LLA USD

© 2010 Sparkasse Fürth . Bitte beachten Sie den Haftungsausschluss auf Seite 11. Märkte & Angebote. Seite 12

Wertpapierberatung . Ausgabe 22 / 2021 Sparkasse Fürth Angebote.

Gut seit 1827.

AnlageKlasse Renten

Digi-Teilschutz-Anleihe mit Cap.

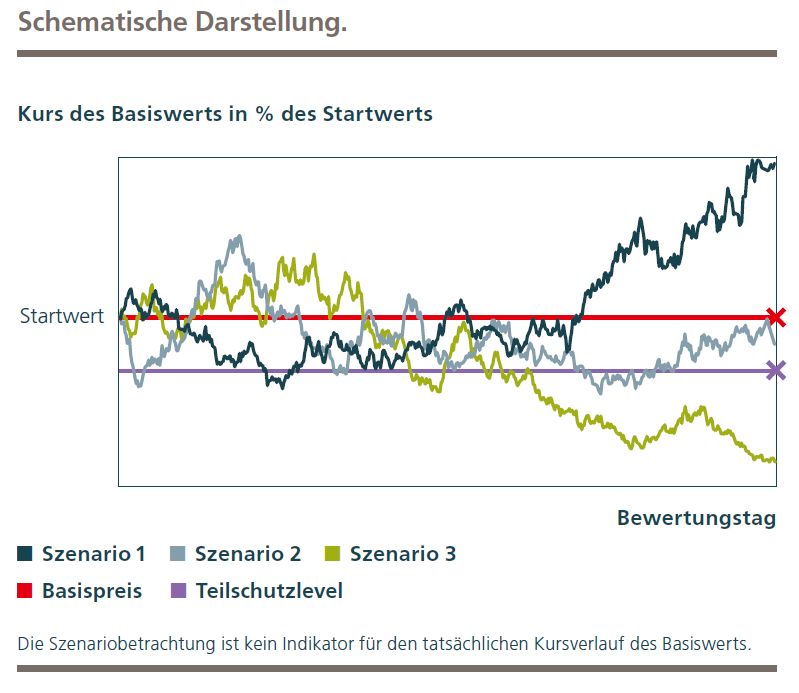

Was sind Digi-Teilschutz-Anleihen?

Digi-Teilschutz-Anleihen sind Inhaberschuldverschreibungen, die sich auf einen bestimmten Basiswert beziehen. Dies kann bspw. eine Aktie oder ein Aktienindex sein. Sie

richten sich an Anleger, die sowohl bei leicht steigenden oder auch sich seitwärts bewegenden Kursen des Basiswerts Ertragsmöglichkeiten erwarten.

Die Rückzahlung ist vom Kursverlauf des Basiswerts abhängig, sie erfolgt aber mindestens zum Teilschutzbetrag und selbst bei einer geringen positiven Entwicklung des Ba-

siswerts bereits zum festgelegten sog. Höchstbetrag.

Für die Rückzahlung sind zwei Kursschwellen, der Basispreis, der dem Startwert entspricht, sowie der Teilschutzlevel, relevant. Produktausgestaltung ein 90- /100-prozentiger

Kapitalschutz durch den Emittenten.

Die Rückzahlungsszenarien.

Szenario 1: Liegt der Schlusskurs des Basiswerts am Bewertungstag (Referenzpreis) auf oder über dem Basispreis,

erhalten Sie eine Rückzahlung zum Höchstbetrag.

Szenario 2: Liegt der Referenzpreis unter dem Basispreis, aber auf oder über dem Teilschutzlevel, wird das Produkt

zum Nennbetrag zurückgezahlt.

Szenario 3: Liegt der Referenzpreis unter dem Teilschutzlevel, erhalten Sie eine Rückzahlung in Höhe des Teil -

schutzbetrags. Der Rückzahlungsbetrag ist geringer als der Nennbetrag.

Ihre Chancen Ihre Risiken

Attraktive Rendite bei Fälligkeit der Anleihe Sie sind dem Risiko einer Insolvenz, das heißt einer Überschuldung, drohenden

Zahlungsunfähigkeit oder Zahlungsunfähigkeit der DekaBank als Emittentin ausge-

setzt.

Kapitalschutz mindestens in Höhe des Teilschutzbetrages des Nennbetrags am Rück- Sie tragen das Risiko, dass der Marktpreis dieses Produkts als Folge der allgemei-

zahlungstermin nen Entwicklung des Marktes fällt. Sie erleiden einen Verlust, wenn Sie unter Ihrem

individuellen Erwerbspreis veräußern.

Geeignet für sicherheitsorientierte Anleger Bei einer positiven Entwicklung des Basiswerts ist die Rückzahlung auf den Höchst-

betrag begrenzt.

Bei Rückzahlung des Produkts tritt ein Verlust ein, wenn der Rückzahlungsbetrag

geringer ist als Ihr individueller Erwerbspreis

Anleihen

Zinssatz p.a. Bezeichnung Fälligkeit Rating Kaufkurs Rendite ISIN

Währung in % in % p.a.

EUR DekaBank - 90% Digi-Tresor-Anleihe 6/2027 bezogen auf den MSCI Germany 16.06.2027 A+ Ausgabepreis max. DE000DK00R12

Climate Change ESG Select 4% Decrement 1.010,00 2,77

Zeichnungsfrist: 25.05.2021 bis 11.06.2021 (15:00 Uhr) - vorzeitige Schließung möglich in

Abhängigkeit

90% Kapitalschutz am Laufzeitende von der Entwick-

Zusätzlich Partizipation zum Laufzeitende entsprechend einem positiven Kursverlauf des lung des

Basiswerts bis zum Cap teil. Basiswertes

Bitte beachten Sie den Hinweis 1 zu den Chancen und Risiken am Ende der Seite!

0,25 % p.a. LBBW - 0,25 % Festzins-Anleihe Nachhaltigkeit (GreenBonds) 19.06.2028 Aa3 Ausgabepreis 0,25 DE000LB2BEZ6

EUR Zeichnungsfrist: 26.05.2021 bis 15.06.2021 (16:30 Uhr) - vorzeitige Schließung möglich 100,00

1. bis 7. Kupon: 0,25 % p.a.

LBBW Festzins-Anleihen Nachhaltigkeit (Green Bond): Eingenommene Kundengelder aus den

Anleihen sollen gemäß dem Green-Bond Framework der LBBW in erneuerbare Energien und

energieeffiziente Gebäude investiert werden

Status: senior-non-preferred

Mindeststückelung: 50.000 EUR

Bitte beachten Sie den Hinweis 1 zu den Chancen und Risiken am Ende der Seite!

0,40 % p.a. Helaba - Carrara Festzinsanleihe 06j/21-06/29 (k) 25.06.2029 Aa3 Ausgabepreis 0,40 DE000HLB23T7

EUR Zeichnungsfrist: 25.05.2021 bis 18.06.2021 (16:00 Uhr) - vorzeitige Schließung möglich 100,00

1. bis 8. Kupon: 0,40 % p.a.

Bitte beachten Sie den Hinweis 2 zu den Chancen und Risiken am Ende der Seite!

1,00 % DekaBank - ExtraZins-Anleihe 06/2031 (k) 16.06.2031 A+ Ausgabepreis 0,36 DE000DK00Q96

bis 0,20 % p.a. Zeichnungsfrist: 25.05.2021 bis 11.06.2021 (15:00 Uhr) - vorzeitige Schließung möglich 1.000,00 bei Rückzahlung

zum

EUR 1. und 2. Kupon: 1,00 % / 3. bis 10. Kupon: 0,20 % p.a. 2. Kupontermin:

Bitte beachten Sie den Hinweis 2 zu den Chancen und Risiken am Ende der Seite! 1,00

Hinweis 1 Hinweis 2

+ 100% Rückzahlung bei Fälligkeit. - Kursverlust bei vorzeitigem Verkauf über Börse möglich. + 100% Rückzahlung bei Fälligkeit. - Bonitätsrisiko des Emittenten.

+ keine Kündigungsmöglichkeit des Emittenten. - Kursschwankungen während der Laufzeit möglich. + Kündigungsmöglichkeit des Emittenten zu jedem - Kursschwankungen während der Laufzeit möglich.

Kupontermin.

- Bonitätsrisiko des Emittenten. - Kursverlust bei vorzeitigem Verkauf über Börse möglich.

© 2010 Sparkasse Fürth . Bitte beachten Sie den Haftungsausschluss auf Seite 11. Märkte & Angebote. Seite 13

Wertpapierberatung . Ausgabe 22 / 2021Angebote. Sparkasse Fürth

Gut seit 1827.

AnlageKlasse Aktien

AKTIENANLEIHEN - FESTE ZINSEN: WIE SIE ANLEIHEN UND AKTIEN OPTIMAL KOMBINIEREN.

Aktien-Anleihen eignen sich für Anleger, die feste Zinsen suchen. Für eine gute Verzinsung ist jedoch eine gewisse Risikobereitschaft erforderlich. Das Produktkon-

zept ist einfach und verständlich. Zusätzlich bietet es die Chance auf attraktive Renditen bei einer kurzen Laufzeit.

Eine Aktien-Anleihe ist weder Anleihe noch Aktie. Sie verbindet beide Anlageklassen. Charakteristisch sind die festen Zinsen. Diese liegen über dem marktüblichen

Zinsniveau. Die Zinsen werden jährlich unabhängig von der Entwicklung der zugrunde liegenden Aktie gezahlt und federn mögliche Verluste ab. Die Rendite der

Aktien-Anleihe ist allerdings auch auf die Höhe dieser jährlichen Zinszahlungen begrenzt.

Die Auszahlung bei Fälligkeit hängt vom Aktienkurs am finalen Bewertungstag – in der Regel eine Woche vor Laufzeitende - ab. Ein bei Ausgabe der Anleihe festge-

legtes Kursniveau - der Basispreis - entscheidet über Art und Höhe.

- Liegt der Schlusskurs der Aktie am finalen Bewertungstag auf oder über dem Basispreis, wird der Nennbetrag ausgezahlt.

- Anderenfalls bekommen Anleger eine festgelegte Aktienanzahl entsprechend dem Bezugsverhältnis ins Depot eingebucht. Eventuelle Aktienbruchteile werden in

bar ausgeglichen. Ungünstigster Fall: Mit Ausnahme der Zinszahlung Totalverlust des eingesetzten Kapitals, wenn die Aktie bei Lieferung wertlos ist.

Eine wichtige Besonderheit bei klassischen Aktien-Anleihen:

Das Bezugsverhältnis ergibt sich aus dem Nennbetrag bezogen auf den Basispreis. Dadurch

wird der Anleger im Falle einer Aktienlieferung so gestellt wird, als ob er die Aktien zum Basis-

preis erworben hätte und nicht zum Startwert.

niedrigerer Einstand, geringerer Verlust (siehe Auszahlungsprofil rechts)

Mit Aktien-Anleihen kann in jeder Marktphase eine attraktive Rendite erzielt werden.

Ausschlaggebend ist die Höhe des Basispreises. Ist dieser niedriger als der Aktienkurs, entsteht ein Sicherheitspuffer. Dieser wird umso größer, je tiefer der Basis-

preis liegt. Bis zum Basispreis sind Anleger gegen Verluste der zugrunde liegenden Aktie geschützt.

Aktien / AktienAnleihen - Zertifikate finden Sie auf Seite 15!

Zinssatz p.a. Bezeichnung Fälligkeit Rating Kaufkurs ISIN

Währung in %

3,00 % p.a. Helaba - Aktien-Anleihe auf Allianz SE 21.06.2023 Aa3 Ausgabepreis DE000HLB8802

EUR Zeichnungsfrist: 17.05.2021 bis 11.06.2021 (16:00 Uhr) - vorzeitige Schließung möglich 100,00

- Basispreis: 85 % vom Startniveau

- Lieferung von Aktien im Verhältnis Nennbetrag/Barriere

Bitte beachten Sie die Hinweise zu den Risiken am Ende der Seite!

2,10 % p.a. LBBW - DuoRendite Aktien-Anleihe auf Deutsche Post AG 22.12.2023 Aa3 Ausgabepreis DE000LB2WVR3

EUR Zeichnungsfrist: 17.05.2021 bis 04.06.2021 (15:00 Uhr) - vorzeitige Schließung möglich 100,00

- Basispreis: 90 % vom Startniveau

- 50% Teilrückzahlung des Nennbetrages zu 100% bereits nach 6 Monaten

- Lieferung von Aktien im Verhältnis Nennbetrag/Barriere

Bitte beachten Sie die Hinweise zu den Risiken am Ende der Seite!

2,50 % p.a. DekaBank - DuoRendite Aktien-Anleihe auf Infineon AG 07.06.2024 A+ Ausgabepreis DE000DK00P71

EUR Zeichnungsfrist: 17.05.2021 bis 04.06.2021 (15:00 Uhr) - vorzeitige Schließung möglich 100,75

- Basispreis: 85 % vom Startniveau

- 50% Teilrückzahlung des Nennbetrages zu 100% bereits nach 12 Monaten

- Lieferung von Aktien im Verhältnis Nennbetrag/Barriere

Bitte beachten Sie die Hinweise zu den Risiken am Ende der Seite!

InvestmentFonds

Emittent / Bezeichnung aktueller Kurs Performance in %

ISIN / WKN Währung Ausstattungsmerkmale

1 Jahr 3 Jahre 5 Jahre

DekaBank 52,94 12,63 13,06 39,87 Nachhaltiger Aktienfonds Weltweit

Deka Portfolio Nachhaltigkeit EUR Deka Portfolio Nachhaltigkeit Globale Aktien bietet Chancen an weltweiten

Globale Aktien Aktienmärkten zu partizipieren und gleichzeitig in Unternehmen zu investie-

LU0133819333 / 658871 ren, die respektvoll und wertschätzend mit Menschen, der Umwelt und damit

unserer Zukunft umgehen. Studien haben gezeigt, dass eine nachhaltige Un-

ternehmenspolitik Anlegern langfristig eine Rendite versprechen kann. Nach-

haltig ausgerichtete Unternehmen sollten durch Managementprozesse, Pro-

duktionsabläufe und Produkte langfristig den Unternehmenswert stärker

steigern können als Unternehmen, die diese Aspekte vernachlässigen.

DekaBank 200,17 14,72 22,01 37,25 Aktienfonds Weltweit

Deka-Globale Aktien LowRisk CF EUR Das Fondsvermögen wird nach dem Grundsatz der Risikostreuung weltweit in

LU0851806900 / DK2CFX Aktien angelegt. Bei der Zusammenstellung des Portfolios ist ein attraktives

Chance-/Risikoverhältnis wichtig, was vor allem durch die Auswahl von Aktien

erreicht wird, die niedrige Kursschwankungen erwarten lassen. Die Maximie-

rung der Rendite im Vergleich zum breiten Aktienmarkt steht nicht im Vorder-

grund. Die Anlageentscheidungen für die Aktienauswahl basieren auf finanz-

mathematischen Analysen, die wissenschaftlich fundiert sind.

Hinweise zu den Risiken

- Emittenten-/ Bonitätsrisiko des Emittenten. - Kursverlust bei vorzeitigem Verkauf über Börse möglich.

- Rückzahlung am Ende der Laufzeit abhängig von Basiswertentwicklung. - Kursschwankungen während der Laufzeit möglich.

- Ggf. Risiko einer verzögerten oder ausfallenden Bonuszahlung. - Totalverlust möglich.

© 2010 Sparkasse Fürth . Bitte beachten Sie den Haftungsausschluss auf Seite 11. Märkte & Angebote. Seite 14

Wertpapierberatung . Ausgabe 22 / 2021Sie können auch lesen