Märkte&Angebote Sparkasse Fürth - Gut seit 1827 - Sparkasse Fürth

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Märkte&Angebote

Ausgabe Nr. 40 / 2020 28. September 2020

Sparkasse Fürth

Gut seit 1827.

LESEN SIE IN DIESER AUSGABE…

WOCHENAUSBLICK: BANGE MACHEN GILT NICHT SEITE 2

NACHHALTIG ANLEGEN IST EINFACH. SEITE 9

S-INVEST APP:

WERTPAPIERE & BÖRSE EINFACH IN DIE TASCHE STECKEN. SEITE 11

Angebote nach Impressum und

Märkte

Anlageklassen Haftungsausschluss

Seite 7

Seite 12 - 15 Seite 15

Märkte. Sparkasse Fürth

Gut seit 1827.

WochenAusblick

Bange machen gilt nicht Quelle: LBBW vom 25. September 2020

Trump boxt Nachbesetzung des Richterpostens im Supreme Court durch

Im Falle eines nicht eindeutigen Ausgangs der Präsidentschaftswahlen würde dadurch ein parteiischer Supreme Court über den nächsten Präsi-

denten entscheiden

Biden hat in Wahlumfragen allerdings weiterhin klar die Nase vorn – mit dem ersten TV-Duell am Dienstag könnte allerdings wieder Bewegung in

die Umfragen kommen

Zweite Corona-Welle teilweise intensiver als die erste

Der Übergang von einem liquiditätsgetriebenen zu einem gewinnbasierten Markt dürfte wohl kaum friktionsfrei verlaufen

Bei den 12M-Fwd.-Gewinnen lässt sich zwar bereits ein Turnaround bzw. eine Bodenbildung beobachten – jene basiert bislang allerdings kaum

auf „echten“ Aufwärtsrevisionen

Mit der laufenden Konsolidierung gewannen die absoluten wie die relativen Bewertungen von Aktien jedoch wieder deutlich an Attraktivität

Einkaufsmanagerindizes und US-Arbeitsmarktzahlen im Fokus

Koste es was es wolle

Mit dem Tod der liberalen Richterin am Supreme Court; Ruth Bader Ginsburg; startete eine wahlpolitisch schmutzige Phase, weil US-Präsident Donald

Trump bereits ankündigte, wohl schon morgen eine republikanisch gesinnte Frau nachnominieren zu wollen. Favoritinnen hierfür sind die Bundesrichte-

rinnen Amy Coney Barrett – eine entschiedene Abtreibungsgegnerin – und Barbara Lagoa – Tochter eines Exil-Kubaners – deren Nominierung Trump bei

den Präsidentschaftswahlen möglicherweise Stimmen aus dem Lager der Latinos bringen würde.

Abgesehen davon, dass es bei der Nachbesetzung der auf Lebenszeit ernannten Richter am Supreme Court eigentlich üblich ist, eine gewisse Pietätsfrist

abzuwarten, würde Trump damit zudem den letzten Willen der verstorbenen Richterin missachten. Schließlich lautete ihr sehnlichster Wunsch, „dass ich

nicht ersetzt werde, bevor ein neuer Präsident antritt“. Nicht nur deshalb plädiert die demokratische Opposition dafür, mit der Neubesetzung bis zur neu-

en Legislaturperiode zu warten, sondern auch, wegen der offenen zur Schau getragenen republikanischen Doppelmoral: Mitch McConnell, republikani-

scher Mehrheitsführer im Senat, welcher ankündigte, die Wahl der Bader Ginsburg-Nachfolgerin im Senat tatsächlich durchziehen zu wollen, stellte sich

im Jahr 2016 nämlich genau hierbei quer. Damals war ein konservativer Richter des Supreme Courts sogar nicht erst im September, sondern bereits

schon im Februar verstorben. Trotzdem verweigerte sich McConnell das restliche Jahr über einer Abstimmung über Barack Obamas Kandidaten mit dem

Hinweis, dass erst der neue Präsident feststehen müsse. Als Hillary Clinton schließlich die Präsidentschaftswahl gegen Donald Trump verlor, setzte jener

anstatt Obamas Kandidaten mit Neil Gorsuch einen konservativen Richter ein.

Weil Trump mit Brett Kavanaugh seither zudem einen weiteren Posten im Supreme Court mit einem konservativen Richter nachbesetzen konnte, hätte er

nun die Möglichkeit, den Republikanern eine konservative Mehrheit im neunköpfigen Supreme Court zu sichern. Bis zu Bader Ginsburgs Tod standen sich

dort nämlich vier konservative und vier eher linksorientierte Richter gegenüber – die ideologische Macht war also pari aufgeteilt. Hinzu kommt der Obers-

te Richter John Roberts, welcher mal in die eine und mal in die andere Richtung entscheidet. Kommt nun, wie von Trump angekündigt, eine radikal-

konservative Richterin hinzu, stünden den dann fünf konservativen Richtern nur noch drei linksorientierte gegenüber. Aus Sicht Trumps würde es dann

keine „linken Ausreißer” mehr in Urteilen zu Themen wie beispielsweise Krankenversicherungspflicht, Abtreibung, Waffenrecht oder Bevorzugung auf-

grund ethnischer Herkunft mehr geben. Stattdessen wäre wohl sichergestellt, dass die Urteile des Supreme Court auf Jahre hinweg die Handschrift der

Erzkonservativen tragen.

Dabei wäre – angesichts eines Präsidenten, welcher öffentlich zur Wahlmanipulation aufruft – gerade jetzt eine Balance im Supreme Court besonders

wichtig. Nach den Wahlen am 3. November könnte das Oberste Gericht nämlich mehr denn je gefragt sein. Weil Trump der Briefwahl misstraut, rief er

seine Wähler schließlich unlängst unverblümt dazu auf, ihn zunächst schriftlich zu wählen, um später einen weiteren Wahlversuch vor Ort an der Urne zu

unternehmen. Ein Gericht, welches im Falle von Ungereimtheiten rund um die Präsidentschaftswahl darüber zu entscheiden hätte, wer der nächste Präsi-

dent der USA ist, gleichzeitig aber unter dem Verdacht stünde, parteiisch zu sein, würde die US-Gesellschaft wohl noch weiter spalten; als dies ohnehin

schon der Fall ist.

Umfragen sehen Biden weiterhin vorn

Schenkt man den US-Wahlumfragen Glauben; deutet allerdings nahezu alles auf einen Machtwechsel im Weißen Haus hin. Ob Trump seine Niederlage in

diesem Falle anerkennen würde, steht allerdings auf einem anderen Blatt.

Addiert man zu den Wahlmännerstimmen derjenigen Staaten, in denen Herausforderer Joe Biden gemäß der jüngsten Umfragen den Sieg sicher zu ha-

ben scheint, die Stimmen solcher Staaten hinzu, in denen sein Sieg zumindest als wahrscheinlich gilt, kommt man derzeit auf 255. Hinzu dürften mindes-

tens drei der vier Stimmen aus Maine kommen (wegen eines speziellen bezirksbasiertem Wahlrechts werden jene dort, genauso wie in Nebraska, aufge-

teilt – in letzterem Staat dürfte Biden allerdings chancenlos sein). Zudem dürfte Biden wohl auch noch manche der sogenannten „Swing States“, in denen

die Wahlen äußerst knapp ausgehen dürften, für sich entscheiden. Summa summarum sollte er daher mehr als die für einen Wahlsieg notwendigen 270

Stimmen auf sich vereinen können. Allerdings sah es aus Sicht von Biden bis vor wenigen Tagen nochmals um einiges besser aus. Sein Vorsprung scheint

derzeit also etwas zu bröckeln.

© 2010 Sparkasse Fürth . Bitte beachten Sie den Haftungsausschluss auf Seite 11. Märkte & Angebote. Seite 2

Wertpapierberatung . Ausgabe 40 / 2020

Sparkasse Fürth Märkte.

Gut seit 1827.

WochenAusblick

Quelle: LBBW vom 25. September 2020

Dass es aus Sicht der Demokraten derzeit eher gut aussieht, zeigt zudem der Vergleich mit den Ergebnissen der vergangenen fünf Wahlen (siehe Chart

auf der nächsten Seite). Die Küsten scheint Biden sicherer zu haben als dies normalerweise ohnehin schon der Fall ist. Und selbst in den eigentlichen

republikanische Hochburgen wie beispielswiese Arizona und Texas bahnt sich ein knappes Rennen an.

Allerdings lässt sich nicht ausschließen, dass sich wie schon bei den Wahlen 2016 so mancher US-Bürger im Vorfeld nicht zu Trump bekennt, um ihn am

Wahltag schließlich doch zu wählen. Hillary Clinton schien gemäß der Wahlumfragen damals nämlich über einen ähnlich komfortablen Vorsprung zu ver-

fügen wie nun Biden. Am Ende gewann aber dennoch Trump. Mit den TV-Duellen – das erste hiervon ist für kommenden Dienstag terminiert – wird näm-

lich erst jetzt die entscheidende Runde im Wahlkampf eröffnet. Weil viele Wähler ihre Entscheidung hiervon abhängig machen dürften, ist zu erwarten,

dass mit den TV-Duellen nochmals Bewegung in die Umfragen kommen wird. Eine knappes Rennen, oder sogar eine Überraschung pro Trump scheint

daher trotz der bislang eindeutigen Wahlumfragen nicht gänzlich ausgeschlossen.

Zweite Welle – Corona-Sorgen immer größer

Mit der Urlaubszeit legten über den Sommer hinweg die Corona-Neuansteckungszahlen in Deutschland zu. Die Sieben-Tages-Inzidenz – also die Zahl der

neu mit Covid 19 innerhalb von einer Woche angesteckten Bürger je 100.000 Einwohner – verfünffachte sich in dieser Zeit zwar nahezu von im Tief weni-

ger als 3 auf inzwischen knapp 15. Von einer „echten“ zweiten Welle kann in Deutschland allerdings trotzdem noch nicht gesprochen werden, zumal zu-

letzt auch mehr getestet wurde als zuvor, was die steigenden Zahlen ein Stück weit erklärt. Schließlich erreichte die Sieben-Tages-Inzidenz Anfang April

mit 47 Neuansteckungen je 100.000 Einwohner ein ungleich höheres Niveau als nun. In Italien liegt der Wert der Sieben-Tages-Inzidenz mit knapp 19 nur

wenig höher als hierzulande. Damit schaffte es bislang auch Italien eine zweite Welle zu verhindern. Im Frühjahr erreichte die Sieben-Tages-Inzidenz dort

in der Spitze nämlich einen Wert von 65.

In der Schweiz liegt die Sieben-Tages-Inzidenz mit aktuell 33 allerdings bereits markant über den Werten Deutschlands oder Italiens, fällt jedoch auch

hier wesentlich niedriger aus als noch im Frühjahr mit 88. Großbritannien ist mit einem Wert von aktuell 47 allerdings nicht mehr weit von seinem damali-

gen Hoch von 50 entfernt. Und Österreich egalisierte vor wenigen Tagen mit 59 sogar sein Frühjahrshoch, liegt nun jedoch wieder bei 57.

Mit einem Wert von aktuell 114 übertrifft Frankreich das Frühjahrshoch von 48 inzwischen sogar bereits schon um 138% (!). Und auch in Spanien verläuft

die zweite Welle dynamischer als die erste. Dies, obwohl die Sieben-Tages-Inzidenz im Frühjahr dort mit einen Maximalwert von 117 weit höher lag als in

sämtlichen vorgenannten Ländern. Mit 160 Neuansteckungen innerhalb einer Woche je 100.000 Einwohner wurde nun eine neue unrühmliche Bestmarke

erzielt. Seither ging die dortige Dynamik allerdings wieder auf aktuell 132 zurück.

In den USA zeigt der Ansteckungsverlauf bislang ein deutlich anderes Bild als in Europa. Weil die USA zeitlich später von Corona erfasst wurde als die „alte

Welt“ hatte die Sieben-Tages-Inzidenz ihr Hoch bei 67 dort erst Ende April und nicht schon Ende März/Anfang April wie in den meisten europäischen Län-

dern. Anders als hierzulande folgte jenseits des Atlantiks allerdings keine mehrmonatige Phase mit markant sinkender Ansteckungsdynamik. Jene sank

zwar auch dort, allerdings nur bis auf einen Wert von 42, um jedoch zügig in eine zweite Welle zu münden, welche ihren Peak Ende Juli bei 142 hatte. In

der Folge gab die Dynamik wieder bis auf 72 – also nur auf einen immer noch recht hohen Wert – nach. Weil die Ansteckungsdynamik in den USA nun wie-

der steigt, könnte dort sogar bereits die dritte Welle vor der Tür stehen – aktuell liegt die Sieben-Tages-Inzidenz dort nämlich bereits schon wieder bei

91.Dies trug nicht zuletzt mit zur jüngsten Nervosität an den Aktienmärkten bei.

An den Märkten geht nun mehr und mehr die Sorge vor einer neuerlichen breit angelegten Lockdown-Phase um. Bislang versuchen die meisten Politiker

allerdings eine solche zu verhindern und reagieren – wenn überhaupt – lediglich mit begrenzten und lokal beschränkten Eingriffen. So wurde beispiels-

weise in der Region Madrid wieder eine verschärfte Ausgangssperre ausgerufen: Bars und Kneipen bleiben geschlossen, ein Verlassen der Wohnung ist

nur noch erlaubt, um die Arbeitsstätte aufzusuchen oder notwendige Einkäufe in der näheren Umgebung zu tätigen. In Großbritannien dürfen sich zu

privaten Zwecken nur noch bis zu sechs Personen treffen und die Pubs bleiben zu. Zudem rief die dortige Regierung die Menschen dazu auf, so weit als

möglich im Home Office zu arbeiten.

Unterdessen wartet der Pharmakonzern AstraZeneca immer noch darauf, seine in Verbindung mit dem Oxford Insitute gestartete klinische Studie zu ei-

nem potenziellen Corona-Impfstoff wiederaufnehmen zu dürfen. Nachdem eine Testperson ernsthaft erkrankt war, steht das „Go“ seitens der US-

Arzneimittelbehörde FDA hierfür allerdings immer noch aus.

Doch noch schwächerer September

Konnten sich die Märkte am ersten der beiden typischerweise schwierigen Aktienmonate August und September noch durch die Bank schadlos halten und

den Monat im Plus abschließen, sah es zunächst danach aus, als könnten ihnen dies auch im September gelingen. Wenige Tage vor Monatsende fällt die

Hoffnung hierauf allerdings nicht mehr allzu groß aus.

Mit deutlichen Gewinnmitnahmen bei den sich zuvor so rasant entwickelnden US-Technologieaktien fing es an. Zudem reagierten die Anleger verschnupft

auf die von so manchem erhoffte, jedoch ausgebliebene weitere Geldspritze der Fed. Geldwäschevorwürfe gegenüber Banken, das sich weiter zuspitzende

Brexit-Drama, sowie die nahende US-Präsidentschaftswahl, welche durch die geplante zügige Nachbesetzung des vakanten Postens im Supreme Court an

zusätzlicher Brisanz gewann, vor allem aber die in vielen Ländern markante Corona-Welle, welche die Hoffnungen auf eine schnelle Wirtschaftserholung

dämpft, führten nun zu weiteren Verkäufen bei Aktien.

© 2010 Sparkasse Fürth . Bitte beachten Sie den Haftungsausschluss auf Seite 11. Märkte & Angebote. Seite 3

Wertpapierberatung . Ausgabe 40 / 2020

Märkte. Sparkasse Fürth

Gut seit 1827.

WochenAusblick

Quelle: LBBW vom 25. September 2020

Übergang von liquiditätsgetriebenem …

Verkehrte Welt? Die Erholungsrally der Aktienmärkte von Mitte März bis Anfang September war von markant einbrechenden 12-Monats- Forward-

Gewinnschätzungen begleitet. Jene senken automatisch das Niveau, zu dem ein Aktienmarkt als „fair“ bewertet gilt. Dass die Aktienmarktnotierungen in

dieser Phase trotzdem so stark zulegen konnten, lag an der parallel hierzu erfolgten immensen Geldschöpfung, weil durch die fortwährenden Corona-

Hilfspakete immer noch mehr neues Kapital in den Geldkreislauf gelangte. Dadurch entstand eine massive Überschussliquidität. Da hierdurch weit mehr

Kapital zur Verfügung stand, als die Wirtschaft wirklich benötigte, wurde das überschüssige Kapital angelegt. Weil den begrenzten Anlagemöglichkeiten

nun eine höhere Nachfrage nach Anlageprodukten gegenüberstand, führte dies selbstredend zu tendenziell steigenden Assetpreisen. Da letzterer Effekt

in den USA weit stärker ausgeprägt war als in Europa und die US-Gewinnschätzungen zudem weniger stark einbrachen als hierzulande, entwickelte sich

ein Kuriosum: Trotz der deutlich niedrigeren Gewinnschätzungen liegt das von uns ermittelte „faire“ Niveau des US-Blue-Chip-Index inzwischen weit hö-

her als dies Ende 2019 der Fall war. Im Chart ist gut zu erkennen, wie erratisch sich die beiden Teileffekte, also eine neuerliche Liquiditätsspritze hier,

bzw. eine weitere Gewinnabwärtsrevisionswelle dort, in den Monaten März bis Mai auf den Gesamteffekt und damit das „faire“ Indexniveau des S&P 500

auswirkten.

Zur Ermittlung der Überschussliquidität betrachten wir die Differenz aus der Wachstumsrate der Geldmenge M1 (YoY) und dem BIP-Wachstum (YoY). Die

Überschussliquidität schoss nicht nur deshalb so massiv in die Höhe, weil auf der einen Seite die Geldschöpfung so stark an Dynamik gewann, sondern

auch, weil mit dem zeitgleich einbrechenden BIP-Wachstum ab dem zweiten Quartal hiervon nun ein markant negativer Wert anstatt des zuvor positiven

Werts zu subtrahieren war.

Die Phase, in der die Aktienmärkte vor allem von der Liquiditätshausse lebten, dürfte nun jedoch zu Ende gehen. Dies gilt auch dann, wenn seitens der

Fed und der EZB vor Jahresfrist nochmals Pakete mit frischem Kapital geschnürt werden sollten – was wir durchaus für realistisch erachten. Auf Sicht ist

nämlich damit zu rechnen, dass die Jahresrate der Geldmengenschöpfung von seinen enormen Niveaus wieder in Richtung normalere Höhen absinken

wird. Falls sich gleichzeitig – was wir ebenfalls erwarten – das BIP-Wachstum (YoY) von unten wieder der Nulllinie annähert, um wohl ab Frühjahr 2021

sogar wieder ins Plus zu drehen, sinkt die Überschussliquidität, also die Differenz aus Geldmengen- und BIP-Wachstum. Und dies sogar von beiden Seiten

gleichzeitig.

… zu gewinnbasiertem Markt nicht friktionsfrei

Eine sinkende Überschussliquidität hätte – isoliert betrachtet – ein wieder niedrigeres „faires“ Bewertungsniveau der Aktienmärkte zur Folge. Damit jenes

trotz des allmählich verpuffenden Liquiditätseffekts mindestens auf dem jetzigen Niveau verbleibt, müssten im Gegenzug nun wieder die Gewinne in die

Bresche springen. Dies erklärt, warum die Märkte auf Faktoren, welche den Aufschwung gefährden könnten – im Unterschied zur liquiditätsgetriebenen

Situation der Vormonate – inzwischen wieder äußerst nervös reagieren.

Weil die Politik derzeit alles dafür tut, einen nochmaligen flächendeckenden Lockdown zu verhindern, dürfte die Phase sinkender Gewinne inzwischen

beendet sein. Mit Ausnahme des S&P 500 – hier scheint sich das in den USA deutlich flexiblere Arbeitsrechts („hire and fire“) in einem weniger massiven

Gewinneinbruch und einer zügigeren Trendwende auszuzahlen – ziehen die Gewinnniveaus allerdings noch nicht wirklich an. Vielmehr läuft in der Mehr-

zahl der Märkte erst die Phase der Bodenbildung.

Bei detaillierter Betrachtung der Komponenten der 12-Monats-Forward-Gewinne wird zudem ersichtlich, dass es mit Ausnahme des S&P 500 bislang

kaum Aufwärtsrevisionen sind, welche für den Gewinnturnaround bzw. die Bodenbildung verantwortlich zeichnen. Vielmehr ist es das Zusammenspiel aus

zuletzt tendenziell auslaufenden Gewinnabwärtsrevisionen und im Jahresverlauf in ihrem Ausmaß immer stärkeren Substitutionseffekten. Mit letzterem

ist gemeint, dass für die Berechnung des 12-Monats-Forward-Gewinns das Gewicht der 2021er-Gewinnschätzung Monat für Monat zu Lasten des Ge-

wichts der 2020er-Gewinnprognosen erhöht wird. Weil die Gewinnschätzungen für das kommende Jahr weit höher ausfallen als für das laufende, wirkt die

allmonatliche Substitution gewinnerhöhend. Und weil die Prognosen für dieses Jahr immer weiter sanken, während die Analysten ihre Schätzungen für

das kommende Jahr in weit geringerem Maße zurücknahmen, führte das immer höhere Gap zwischen beiden Schätzungen dazu, dass der monatliche

Substitutionseffekt inzwischen weit höher ausfällt, als dies noch zu Jahresbeginn der Fall war.

Die Basis für den notwendigen Übergang von einem liquiditäts- zu einem gewinngetriebenen Markt ist damit zwar gelegt, er verläuft derzeit allerdings

noch schleppend. Dass ein solcher völlig friktionsfrei von statten geht, ist allerdings ohnehin nicht zu erwarten.

Hierzu passt ins Bild, dass der ifo-Geschäftsklimaindex für September mit 93,4 gegenüber nur 92,5 Punkten im August erneut besser ausfiel, aber auch,

dass Fed-Chef Jerome Powell die derzeitige wirtschaftliche Situation zuletzt alles andere als rosig darstellte und daher der Politik ins Gewissen redete,

mittels fiskalpolitischer Maßnahmen das ihrige zum Wiedererstarken der US-Wirtschaft zu tun. Und auch der diese Woche vorgestellte Wirtschaftsbericht

der EZB sieht die Konjunkturerholung bislang noch auf wackligen Füßen.

Optimismus für 2021, aber wohl noch zu arg

Weil für 2020 – sprichwörtlich betrachtet – das Kind bereits in den Brunnen gefallen ist, dürfte für die Anleger vor allem interessant sein, wie sich die Ge-

winne im kommenden Jahr entwickeln werden. Seit der Jahresmitte scheinen die Analysten hierfür wieder etwas optimistischer gestimmt: Für den Euro

Stoxx 50 wurden die 2021er-Gewinnschätzungen zwar auch seit Beginn des zweiten Halbjahrs weiter nach unten revidiert – aber längst nicht mehr in der

Dynamik wie zuvor. Im DAX tendieren die Gewinnschätzungen inzwischen sogar wieder seitwärts und im S&P 500 gab es sogar deutlich Zuschreibungen.

© 2010 Sparkasse Fürth . Bitte beachten Sie den Haftungsausschluss auf Seite 11. Märkte & Angebote. Seite 4

Wertpapierberatung . Ausgabe 40 / 2020

Sparkasse Fürth Märkte.

Gut seit 1827.

WochenAusblick

Quelle: LBBW vom 25. September 2020

Dass die Gewinne 2021 wieder deutlich höher ausfallen werden als in diesem Jahr, dürfte sehr wahrscheinlich sein. Bis zu flächendeckenden Impfungen

dürfte es allerdings noch einige Monate dauern, weshalb sich das Schreckgespenst Corona wohl nicht allzu schnell wieder verscheuchen lässt, und die

weltweite Konjunkturdynamik damit wohl auch 2021 noch in gewisser Weise bremsen dürfte. Und selbst nach Corona dürfte es noch etwas dauern, bis die

Menschen wieder genauso die Innenstädte bevölkern, Veranstaltungen besuchen oder auf Reisen gehen wie zuvor. Bis der Konsum wieder auf Vorkrisen-

niveau liegt, dürfte es daher wohl sogar noch etwas länger dauern. Deshalb ist zu befürchten, dass die derzeitigen Gewinnschätzungen für 2021 noch zu

optimistisch sind. Schließlich liegen die Gewinnprognosen für den Euro Stoxx 50 derzeit lediglich um gut 6% unterhalb des 2019 erreichten Niveaus. Für

den S&P 500 bzw. den DAX prognostizieren die Analysten für 2021 im Konsens derzeit einen um knapp 3% respektive sogar um gut 12% oberhalb der

Vorkrisenniveaus liegenden Gewinn.

Berechtigte Nervosität, aber Bewertungspuffer

Weil der Liquiditätseffekt sukzessive schwinden dürfte, und weil die Gewinne im Gegenzug wohl erst allmählich hierfür in die Bresche springen werden, ist

die derzeitige Nervosität an den Märkten erklärbar. Allzu kritisch sehen wir die Situation jedoch nicht. Mit der laufenden Konsolidierung tauchte der S&P

500 nämlich wieder unter sein neutrales Bewertungsniveau ab, welches wir derzeit bei knapp 3.450 Punkten verorten. Die obere Grenze des als „fair“

empfunden Bewertungskorridor liegt derzeit sogar bei gut 3.875 Zählern. Weil der S&P 500 aktuell bei lediglich 3.247 Punkten notiert, könnte das Bewer-

tungsband im Falle einer schwindenden Dynamik der Versorgung mit Liquidität daher durchaus einige 100 Punkte nach unten kommen, ohne dass der

US-Aktienmarkt dadurch bereits überteuert wäre.

Dies gilt auch für DAX und Euro Stoxx 50. Das neutrale Niveau des deutschen Blue-Chip-Index sehen wir aktuell bei 13.200, die obere Begrenzung seines

Bewertungskorridors sogar bei knapp 15.275 Zählern. Für den Euro Stoxx 50 liegen die entsprechenden Marken derzeit bei gut 3.215 respektive gut

3.825 Punkten.

Die durch die Gewinnmitnahmen wieder gesunkenen KGVs ließ die Gewinnrendite von Aktien zudem weiter steigen. Lag sie im DAX zu Monatsbeginn nur

noch bei 4,93% ist sie inzwischen wieder auf 5,45% geklettert. Und im Euro Stoxx 50 bzw. im S&P 500 erhöhte sie sich seither um 58 bzw. 54 Basispunk-

te. Weil parallel hierzu die Durchschnittsrendite von Unternehmensanleihen in Europa um 5 Basispunkte sank und sie sich in den USA lediglich um 12

Basispunkte erhöhte, weiteten sich die Ex-Ante-Rendite-Vorteile zugunsten der Aktien, welche ohnehin schon enorm oberhalb der historischen Mediane

lagen, nochmals aus.

Einkaufsmanager und US-Arbeitsmarkt

Die neue Woche hält einige interessante Makrozahlen bereit. Zur Wochenmitte stehen die chinesischen Einkaufsmanagerindizes zum Verarbeitenden

Gewerbe (NBS und Caixin werden diese mal am selben Tag veröffentlicht) zur Veröffentlichung an. Tags darauf folgt mit dem ISM-Index das US-

amerikanische Pendant. Zudem stehen Zahlen zur Inflation in Deutschland (Dienstag) bzw. im gesamten Euroraum (Mittwoch) sowie zur Arbeitslosigkeit

(Deutschland am Mittwoch und Eurozone am Donnerstag) auf der Agenda.

Highlight der Woche ist allerdings der offizielle September-US-Arbeitsmarktbericht, welcher für Freitag 14:30 Uhr terminiert ist. Nachdem im August noch

1,371 Mio. Arbeitsplätze neu – oder besser formuliert – wiedergeschaffen wurden, wird für September im Konsens lediglich ein weiteres Plus von 0,875

Mio. Stellen erwartet. Dies bietet Potenzial für eine positive Überraschung und könnte die derzeitigen Sorgenfalten der Anleger wieder etwas glätten.

Fazit

Angesichts der teilweise sogar noch höheren Corona-Neuansteckungszahlen als im Frühjahr sind die Anleger nervös. Das bislang noch zarte Pflänz-

chen der Konjunkturerholung scheint hierdurch bedroht. Im Unterschied zum Frühjahr tut die Politik derzeit jedoch alles dafür, einen zweiten flä-

chendeckenden Lockdown zu verhindern. Schließlich sind für die weitere Entwicklung der Aktienmärkte wieder steigende Gewinne dringend nötig.

Hierzu gibt es zwar erste hoffnungsfrohe Anzeichen, aber wirkliche Gewinnaufwärtsrevisionen sind noch selten. In dieser Gemengelage lässt sich

die derzeitige Nervosität der Anleger durchaus nachvollziehen. Weil sich die Attraktivität der Bewertung von Aktien durch die jüngsten Gewinnmit-

nahmen jedoch wieder deutlich erhöht hat, sollte ihnen dennoch nicht bange sein.

© 2010 Sparkasse Fürth . Bitte beachten Sie den Haftungsausschluss auf Seite 11. Märkte & Angebote. Seite 5

Wertpapierberatung . Ausgabe 40 / 2020

Märkte. Sparkasse Fürth

Gut seit 1827.

WochenAusblick

Quelle: LBBW vom 4. September 2020

© 2010 Sparkasse Fürth . Bitte beachten Sie den Haftungsausschluss auf Seite 11. Märkte & Angebote. Seite 6

Wertpapierberatung . Ausgabe 40 / 2020

Sparkasse Fürth Märkte.

Gut seit 1827.

Marktdaten

Stand: 28. September 2020 / 12:00 Uhr Wochen- Wochen- Wochen- Wochen-

trend trend trend trend

DAX 12 778,36 DJ EUROSTOXX 50 3 197,13 EUR/USD 1,1649 Gold (in USD) 1 854,21

MDAX 26 924,51 DJ INDUSTRIAL AV. 27 173,96 EUR/YEN 122,73 Öl (in USD) 40,67

TecDAX 3 065,92 NIKKEI 23 511,62 Umlaufrendite (in %) - 0,52

DAX - 1 Jahr - in Punkte DowJones Industrial Average - 1 Jahr - in Punkte EUR/USD - 1 Jahr - in USD

Umlaufrendite - 1 Jahr - in % ÖL / Brent - 1 Jahr - in USD GOLD - 1 Jahr - in USD

Unternehmensmeldungen KW 40. Termine in der KW 40.

Montag -

Mo: -

Dienstag - Di: EWU: Wirtschaftsvertrauen September

EWU: Industrievertrauen September

USA: Konsumentenvertrauen September

Mittwoch -

USA: 1. TV-Debatte Trump vs. Biden

Mi: CHN: Einkaufsmanagerindex Verarbeitendes Gewerbe September

D: Arbeitslosenquote September

Donnerstag - EWU: Inflationsrate (Schätzung) September

USA: BIP 2. Quartal

USA: Chicago Einkaufsmanagerindex September

Do: D: Einzelhandelsumsätze August

USA: Einkaufsmanagerindex Verarbeitendes Gewerbe September

Freitag - Fr: USA: Arbeitslosenquote September

USA: Auftragseingänge Industrie August

USA: Uni Michigan Verbrauchervertrauen September

Prognosen Aktienmarkt Prognosen Rentenmarkt

Index aktuell 31.12.2020 31.12.2021 Rendite in % aktuell 30.09.2020 30.06.2021

Stand: 28.08.2020 DAX® 12 778 13 500 15 000 Stand: 14.07.2020 3-Monats-EURIBOR - 0,493 - 0,35 - 0,40

DJ EUROSTOXX 50® 3 197 3 400 3 800 Bundesanleihen 10 Jahre - 0,526 - 0,45 - 0,30

DJ Industrial Average 27 173 29 000 32 500

© 2010 Sparkasse Fürth . Bitte beachten Sie den Haftungsausschluss auf Seite 11. Märkte & Angebote. Seite 7

Wertpapierberatung . Ausgabe 40 / 2020

Märkte. Sparkasse Fürth

Gut seit 1827.

© 2010 Sparkasse Fürth . Bitte beachten Sie den Haftungsausschluss auf Seite 11. Märkte & Angebote. Seite 8

Wertpapierberatung . Ausgabe 40 / 2020 Sparkasse Fürth Aktuelles Thema.

Gut seit 1827.

Nachhaltig Geld anlegen.

Nachhaltige Geldanlagen sind gefragt. Immer mehr Anleger möchten mit ihrem Geld Erträge erzielen und gleichzeitig Gutes bewir-

ken. Was Sie dazu wissen müssen.

Die Idee des nachhaltigen Wirtschaftens ist längst im Mainstream angekommen. Die Beachtung ethischer, sozialer und ökologischer

Aspekte gewinnt immer mehr Bedeutung. Heute schon an morgen denken, die Zukunft aktiv und verantwortungsbewusst gestalten: Die-

se Ziele sind für viele Menschen bei ihren täglichen Handlungen bereits sehr wichtig –bei ihrer Geldanlage wollen sie es ebenfalls immer

mehr berücksichtigen.

Auch bei der Geldanlage gewinnt das Thema mehr und mehr an Bedeutung. Abzulesen ist dies nicht zuletzt aus den Statistiken: Allein im

Jahr 2018 stieg das verwaltete Vermögen von Nachhaltigkeitsfonds in Deutschland in nur einem Jahr um knapp die Hälfte: von 30,1 auf

44,7 Milliarden Euro. Das war ein Anstieg von 14,6 Milliarden Euro und damit der größte Zuwachs, seitdem diese Statistik vom Forum

Nachhaltige Geldanlagen (FNG) erstellt wird.

Was Nachhaltigkeit bedeutet

Nachhaltig bedeutet, die Bedürfnisse der Gegenwart zu befriedigen, ohne zu riskieren, dass künftige Generationen ihre eigenen Bedürf-

nisse nicht befriedigen können. Durch den Klimawandel rückt dabei vor allem der ökologische Aspekt mehr und mehr in den Fokus: Res-

sourcen schonen und Treibhausgase reduzieren.

Doch Nachhaltigkeit ist mehr als nur „grüne“ Investments. Bei nachhaltigen Fonds berücksichtigen Manager die sogenannten ESG-

Kriterien. Das Kürzel ‚ESG‘ steht für Umwelt (Environment), Soziales (Social), und last but not least (gute Unternehmensführung

(Governance). Das heißt: das Unternehmen, die die Grundsätze einer guten Unternehmensführung berücksichtigen. Damit können

sie durchaus erfolgreicher sein, als Firmen, die sich diesen ethischen und wirtschaftlich sinnvollen Standards nicht verpflichtet fühlen.

Erfolgreicher danke Nachhaltigkeit

Firmen, die auf langfristige und nachhaltige Ziele setzen, haben unterschiedliche Vorteile. Beispielsweise ökonomische, denn umwelt-

schonender und effizienter Umgang mit Wertstoffen und Ressourcen spart Kosten in der Produktion.

Aber auch die Wettbewerbsfähigkeit kann gesteigert werden. Unternehmen, die die Gefahren des Klimawandels erkennen und die Her-

ausforderungen frühzeitig angehen, können künftig von dem langfristigen Trend profitieren. Anleger können durch eine Investition in

nachhaltige Unternehmen von dieser Entwicklung partizipieren.

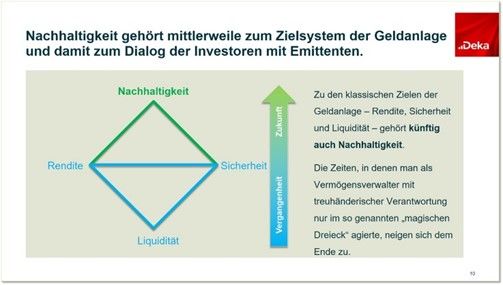

Neben Rendite, Risiko und Liquidität ist das Thema Nachhaltigkeit bei der Deka eine zentrale Orientierungsgröße. So managt die Deka

Investment bereits seit 2006 einen Aktienfonds, der ausschließlich in Unternehmen investiert, die Möglichkeiten für die Herausforde-

rungen des Klimawandels anbieten. Diese Gesellschaften haben den Schwerpunkt ihrer Geschäftstätigkeit in den Bereichen regenerative

Energien, Energieeffizienz und Wasserversorgung.

Dabei werden die Auswirkungen des Klimawandels beziehungsweise das Nicht-Erreichen von Klimazielen auf die Geschäftsmodelle der

Unternehmen ausführlich geprüft. Der direkte Dialog mit den Unternehmen, deren Aktien und Anleihen die Deka hält, wird ebenfalls

immer wichtiger. Die Ausübung des Stimmrechts auf Hauptversammlungen ist dafür zentral. Die Deka schaltet sich dort als aktiver Aktio-

när ein. Das Hinwirken auf gute Unternehmensführung fordern schon heute 58 Prozent, also mehr als jeder Zweite Wertpapierbesitzer.

In der gleichen Befragung attestieren uns Wertpapiersparer, dass sie von einer Fondsgesellschaft Engagement für Corporate Gover-

nance wichtig finden. Diese Befragung, die die Deka von YouGov durchführen ließ, bestätigt uns in unserem Handeln und wir werden

auch 2020 wieder auf den Hauptversammlungen wichtiger börsennotierter Unternehmen die Finger in die Wunden legen.

Risiken minimieren

Im Vergleich zu klassischen Investments schneiden nachhaltige Anlagen generell nicht schlechter ab. Experten zufolge sind nachhaltige

Investments sogar etwas weniger riskant als konventionelle Anlagen. Der Grund: Unternehmen, die auf Nachhaltigkeit achten, handeln

oft auch generell mit mehr Weitblick.

Wer also als Anleger auf Nachhaltigkeit bei Unternehmen achtet, tut dies, um Risiken zu vermeiden und höhere Erträge zu erzielen und

kann dabei noch sein Gewissen beruhigen. Garantien gibt es dafür aber – wie bei anderen Geldanlagen auch – nicht. Den höheren Chan-

cen steht ein entsprechendes Kursrisiko gegenüber, für das Anleger bereit sein müssen.

© 2010 Sparkasse Fürth . Bitte beachten Sie den Haftungsausschluss auf Seite 11. Märkte & Angebote. Seite 9

Wertpapierberatung . Ausgabe 40 / 2020Aktuelles Thema. Sparkasse Fürth

Gut seit 1827.

Nachhaltig Geld anlegen.

Drei Fragen an…

… Ingo Speich, Leiter Nachhaltigkeitsmanagement bei der Deka Investment

„Wir werden auch 2020 auf Hauptversammlungen die Finger in die Wunden legen“

Herr Speich, das Thema Nachhaltigkeit gewinnt in allen Bereichen des Lebens immer mehr Bedeutung. Auch im Finanzbereich. Wa-

rum?

Nachhaltigkeit ist heute aus dem Leben nicht mehr wegzudenken. Das gilt für die Konsumgüterbranche, wenn Sie im Supermarkt einkau-

fen. Für die Fortbewegung mit der Bahn oder dem Auto. Und das gilt auch für Finanzprodukte. Ja, wir sehen im Markt zurzeit eine Sensi-

bilisierung der Kunden im Hinblick auf Nachhaltigkeitsthemen. Dazu trägt auch die Debatte um den Klimawandel bei. Auch wenn sie zu

kurz greift. Nachhaltigkeit ist mehr. Erst durch die Betrachtung von ökologischen, sozialen und Aspekten der verantwortungsvollen Un-

ternehmensführung bekommen wir ein umfassendes Nachhaltigkeitsverständnis.

Wie passen Rendite und Nachhaltigkeit zusammen? Ist die Performance von Nachhaltigen Finanzprodukten vergleichbar mit her-

kömmlichen?

Bei allem was wir tun, gilt der Grundsatz: Nachhaltigkeit muss sich auszahlen. Studien, zeigen eine positive Beziehung zwischen Rendite

und guter Corporate Governance. Das heißt Unternehmen, die die Grundsätze einer guten Unternehmensführung berücksichtigen, kön-

nen durchaus erfolgreicher sein, als Firmen, die sich diesen Standards nicht verpflichtet fühlen. Die Integration von Nachhaltigkeit in die

Anlageentscheidung hilft Risiken messbar und vermeidbar zu machen. Zudem erweitert die Nachhaltigkeitsanalyse die Wahrnehmung

für Unternehmen mit sehr zukunftsweisenden Geschäftsmodellen. Ein früher Einstieg bietet die Chance von zukünftigen Wertsteigerun-

gen in besonders wachstumsstarken Bereichen zu profitieren und kann somit zu einer besseren Rendite führen.

Ist das auch der Grund für das Engagement der Deka auf Hauptversammlungen?

Als treuhänderischer Verwalter der Kunden, die in Deka-Investmentfonds investieren, vertreten wir die Interessen unserer Kunden ge-

genüber den Gesellschaften. Wir sind davon überzeugt, dass eine gute Unternehmensführung kombiniert mit nachhaltigem Wirtschaften

der Schlüssel für den langfristigen Anlageerfolg ist. Das Thema Nachhaltigkeit gewinnt bei immer mehr Anlegern an Bedeutung und wir

tragen diesem Bedürfnis Rechnung. Das Hinwirken auf gute Unternehmensführung fordern schon heute 58 Prozent also mehr als jeder

Zweite Wertpapierbesitzer. In der gleichen Befragung attestieren uns Wertpapiersparer, dass sie von einer Fondsgesellschaft Engage-

ment für Corporate Governance wichtig finden. Diese Befragung, die die Deka von YouGov durchführen ließ, bestätigt uns in unserem

Handeln und wir werden auch 2020 wieder auf den Hauptversammlungen wichtiger börsennotierter Unternehmen die Finger in die Wun-

den legen.

Alleinverbindliche Grundlage für den Erwerb von Deka Investmentfonds sind die jeweiligen Sonderbedingungen, die Sie bei Ihrer Spar-

kasse, der DekaBank Deutsche Girozentrale Luxembourg S.A. oder von der DekaBank Deutsche Girozentrale, 60625 Frankfurt erhalten.

*Über die Umfrage:

Die verwendeten Daten beruhen auf einer Online-Umfrage der YouGov Deutschland GmbH, an der 1.169 Wertpapierbesitzer zwischen

dem 11.06.2019 und 14.06.2019 teilnahmen. Insgesamt wurden 4.061 Personen repräsentativ für die deutsche Bevölkerung ab 18 Jah-

ren befragt.

Deka ist „ESG/Nachhaltigkeits Fund Champion“

Bei der Verleihung der „German Fund Champions“ 2020 setzte sich die Deka Investment in der

„Kategorie ESG / Nachhaltigkeit“ gegen 19 Mitbewerber durch. Bei der Bewertung von f-fex AG und

finanzen.net wurden neben der Fondspalette vor allem die Fonds mit nachhaltigen Invest-

mentrichtlinien untersucht. Deka Investment konnte dabei mit den „bekannten Produkten insge-

samt überzeugen“ und „ein starkes Volumenwachstum im Bereich ESG / Nachhaltigkeit aufweisen“.

Verliehen werden die „Fund Champion“-Auszeichnungen in den Kategorien Aktien, Renten, Misch-

fonds und ETFs. In der Kategorie der ETFs treten zehn Gesellschaften gegeneinander an; in den vier

Kategorien der Publikumsfonds jeweils 20. Die Bewertung der Fondsgesellschaften erfolgt auf Ba-

sis des prognoseoptimierten f-fex Ratings.

f-fex ist ein Digitaler Manager von Fondspolicen, Fondsdepots und fondsbasierten Vermögensstra-

tegien, außerdem erstellt das 2017 gegründete Unternehmen Ratings für Investmentfonds und

Portfolios. finanzen.net ist das größte deutsche Online-Börsenportal und bietet neben Realtimeda-

ten auch Nachrichten und Anlaysetools. Die von beiden neu initiierte Liga vergibt den Champions-

Titel an diejenigen Gesellschaften, die mit einer breit aufgestellten Fondspalette am besten mit

den Geldern ihrer Kunden umgehen.

© 2010 Sparkasse Fürth . Bitte beachten Sie den Haftungsausschluss auf Seite 11. Märkte & Angebote. Seite 10

Wertpapierberatung . Ausgabe 40 / 2020 Sparkasse Fürth

Gut seit 1827.

S-INVEST APP: WERTPAPIERE & BÖRSE EINFACH IN DIE TASCHE STECKEN.

Alle Informationen zu Wertpapieren und jederzeit handeln können – mit der neuen S-Invest-App der Deka.

Seit Ende April haben Wertpapieranleger einen neuen praktischen Helfer. „Mit der S-Invest-App stellen wir eine

attraktive und einfach zu bedienende Multidepot-App bereit, die eng mit der Sparkassen-App verzahnt ist“, so

Dr. Olaf Heinrich, Leiter Digitales Multikanalmanagement bei der Deka. „Neben interessanten und nützlichen

Infos rund um Wertpapiere und Fonds bietet die App grundlegende Funktionalitäten wie Kauf, Verkauf oder das

Einrichten von Sparplänen.“

Die neue App, die Deka, Finanz Informatik, Star Finanz und der Deutsche Sparkassen und Giroverband gemein-

sam entwickelt haben, ist kostenlos in den Stores von Apple und Google erhältlich und kann auf Smartphones

und Tablets installiert werden. Ein großes Plus für die Nutzer: Mit der neuen App können nicht nur die bei der

DekaBank-Gruppe – inklusive S Broker und bevestor – geführten Depots in einer Übersicht dargestellt werden.

Auch Depots von Fremdbanken kann der Nutzer einbinden. Dabei ist die App intuitiv zu bedienen und über-

sichtlich aufgebaut.

Anleger, die bereits die Sparkassen-App installiert haben, können den neuen Helfer ganz besonders einfach

nutzen. Ihre Depots werden nach einmaliger Anmeldung automatisch in die S-Invest-App übernommen. Prakti-

sches Extra: Aus der App heraus können Sparkassenkunden auch gleich direkt Termine mit ihren Beratern ver-

einbaren.

© 2010 Sparkasse Fürth . Bitte beachten Sie den Haftungsausschluss auf Seite 11. Märkte & Angebote. Seite 11

Wertpapierberatung . Ausgabe 40 / 2020Angebote. Sparkasse Fürth

Gut seit 1827.

AnlageKlasse Immobilie

Deka-ImmobilienMetropolen:

Fokussiert auf die dominierenden Megatrends der Zukunft.

Der Zukunftstrend New Work: Der Arbeitsplatz als Wohlfühloase Der Zukunftstrend Ökologie: Die Ökobilanz als Erfolgsfaktor

New Work vermischt Elemente von Berufs- und Privatleben und erhöht die Auto- Die Zukunft einer Stadt hängt auch von Nachhaltigkeit, den Umweltbedingungen

nomie der Arbeitnehmer. Im Fokus steht die Attraktivität des Arbeitsplatzes und und der Fähigkeit, klimabedingten Gefahren entgegenzutreten, ab.

weniger die Kosteneffizienz .

Viele Maßnahmen zur Verbesserung der Ökobilanz wirken sich positiv auf die

Die Fokussierung auf das Wohlbefinden der Arbeitnehmer durch flache Hierar- Lebensqualität und Reputation einer Stadt aus: Nachhaltige Energieversorgung,

chien und den Einsatz neuester Technologien führt zur Steigerung von Kreativi- Luft- und Wasserqualität, öffentlicher Personennahverkehr.

tät, Innovation und Produktivität.

Die Skandinavier erweisen sich auf den meisten Gebieten im Bereich Ökologie als

Das Konzept trägt zur höheren Autonomie, Bildung und Lebensqualität (Work- Vorreiter, nach Daten der WHO schneidet Stockholm hinsichtlich der Feinstaub-

Life-Balance) von Arbeitnehmern bei. Städte mit hoher Lebensqualität bringen belastung sehr gut ab. Es gibt aber auch herausragende Metropolen in Einzelbe-

Unternehmen und qualifizierte Arbeitskräfte zusammen. reichen, bspw. gehört die südamerikanische Stadt Buenos Aires zu den fahrrad-

freundlichsten Metropolen der Welt.

Wien führt zum zehnten Mal in Folge das Ranking von Mercer an. Deutsche Städ-

te wie München und Frankfurt platzieren sich im internationalen Vergleich er- Die Ökobilanz einer Stadt entwickelt sich zunehmend zum entscheidenden Er-

neut in den Top 10. folgsfaktor.

Der Zukunftstrend Globalisierung: „Grenzenlos“ Wirtschaften Der Zukunftstrend Urbanisierung: Von der Großstadt zur Weltstadt

Globalisierung bezeichnet die zunehmende weltweite Verflechtung in den Berei- Der Trend der Urbanisierung bedeutet zum einen die Zuwanderung aus ländli-

chen Wirtschaft, Politik, Kultur und Umwelt. chen Gebieten in die Städte, umfasst aber auch den natürlichen Zuwachs aus sich

selbst heraus.

Metropolen wirken über die Landesgrenzen hinaus anziehend auf Arbeitnehmer,

Unternehmen und Touristen, die wiederum gegenseitig als Anziehungspunkte Derzeit wohnen 55% der Weltbevölkerung von insgesamt

wirken. 7,6 Milliarden Menschen in Städten. Es wird erwartet, dass dieser Wert bis 2050

auf 70% ansteigt und weitere 2,5 Milliarden Menschen in Städten leben.

In Folge der Einbindung in internationale Netzwerke sowie hohen Diversifizie-

rung zeichnen sich Metropolen als solide Investitionsstandorte mit geringer Jedes Jahr wachsen weltweit Städte um 60 Millionen Einwohner.

Schwankungsanfälligkeit in Krisenzeiten aus.

In Städten wird 80% des globalen BIP generiert und man schätzt, dass dort auch

Die Anwesenheit global agierender Unternehmen hilft einer Stadt von internati- in der Zukunft das Wachstum liegen wird.

onalen Strömen von Handel, Investitionen und Talenten zu profitieren.

Wenn früher die Großstadt dominant war (> 100k Einwohner), ist jetzt die Welt-

Die Metropolen New York, London und Paris weisen das umfangreichste Ange- stadt (> 10 Mio. Einwohner) dominant.

bot an Dienstleistungen globaler Unternehmen aus den Bereichen Wirtschafts-

prüfung, Werbung, Bank- und Finanzwesen sowie Recht vor. In Deutschland Die Vereinten Nationen erwarten, dass sich die Zahl der Weltstädte von aktuell

belegt Frankfurt den Spitzenplatz. 33 auf 43 bis 2030 erhöht.

Chancen Risiken

Langfristige Renditechancen und Erzielung laufender Erträge durch Investition in Immobilientypische Risiken können zu Minderungen der Immobilienwerte oder

attraktive Immobilien und professionelles Immobilienmanagement laufenden Erträge des Fonds führen (z.B. Mietausfall, Vermietungsquote)

Breite Risikostreuung der Liegenschaften über Länder, Standorte, Mieter und Zinsänderungsrisiko bei Liquiditätsanlagen und fremdfinanzierten Immobilien

Nutzungsarten zur Verstetigung der Rendite

Mit kleinen Beträgen flexibel in Immobilien investieren Restrisiko von Fremdwährungsverlusten bei Anlagen außerhalb der Euro-Länder

trotz strategischer Absicherung

Ein Teil der Erträge bleibt steuerfrei. Bei Deka-ImmobilienMetropolen beträgt die Beeinträchtigung der Rückgabemöglichkeiten durch gesetzliche Fristen und

Teilfreistellung 80% (gem. aktueller Rechtslage) Risiko der Rücknahmeaus-setzung aufgrund nicht ausreichender Liquidität bei

fortlaufendem Anteilspreisänderungsrisiko

InvestmentFonds

Emittent ISIN Aktueller Kurs Performance Performance Performance

Bezeichnung WKN Währung 1 Jahr in % 3 Jahre in % 5 Jahre in %

DekaBank DE0009809566 47,15 2,67 10,40 16,26

Deka-ImmobilienEuropa 980956 EUR

DekaBank DE000DK0TWX8 50,63 nicht verfügbar nicht verfügbar nicht verfügbar

Deka-ImmobilienMetropolen DK0TWX EUR Fondsauflage: 2. Dezember 2019

DekaBank DE0007483612 54,91 1,82 5,88 10,42

Deka-ImmobilienGlobal 748361 EUR

WestInvest DE0009801423 46,95 2,16 8,47 13,25

WestInvest InterSelect 980142 EUR

DekaBank DE000DK0LLA6 53,95 1,57 7,93 nicht verfügbar

Deka-ImmobilienNordamerika DK0LLA USD

© 2010 Sparkasse Fürth . Bitte beachten Sie den Haftungsausschluss auf Seite 11. Märkte & Angebote. Seite 12

Wertpapierberatung . Ausgabe 40 / 2020 Sparkasse Fürth Angebote.

Gut seit 1827.

AnlageKlasse Renten

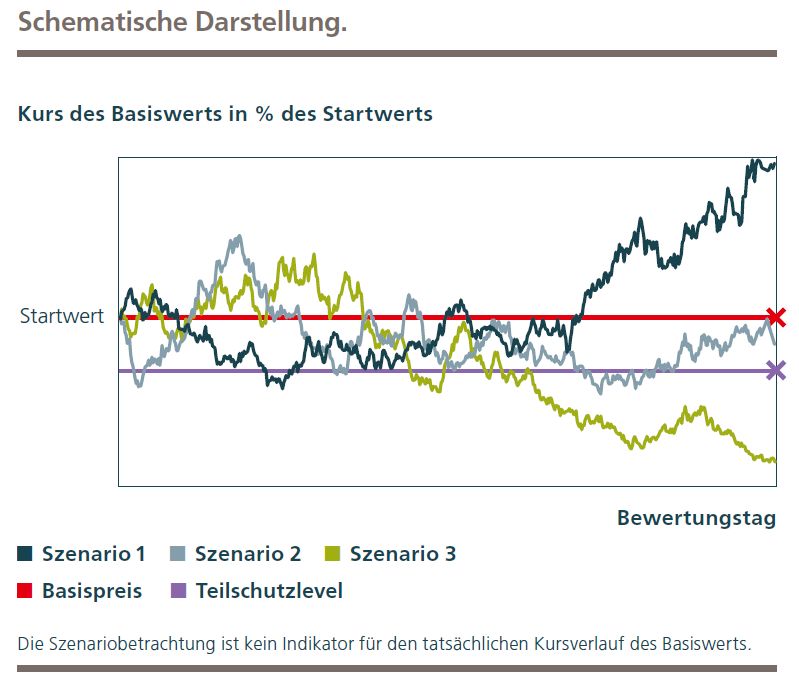

Digi-Teilschutz-Anleihe mit Cap.

Was sind Digi-Teilschutz-Anleihen?

Digi-Teilschutz-Anleihen sind Inhaberschuldverschreibungen, die sich auf einen bestimmten Basiswert beziehen. Dies kann bspw. eine Aktie oder ein Aktienindex sein. Sie

richten sich an Anleger, die sowohl bei leicht steigenden oder auch sich seitwärts bewegenden Kursen des Basiswerts Ertragsmöglichkeiten erwarten.

Die Rückzahlung ist vom Kursverlauf des Basiswerts abhängig, sie erfolgt aber mindestens zum Teilschutzbetrag und selbst bei einer geringen positiven Entwicklung des Ba-

siswerts bereits zum festgelegten sog. Höchstbetrag.

Für die Rückzahlung sind zwei Kursschwellen, der Basispreis, der dem Startwert entspricht, sowie der Teilschutzlevel, relevant. Produktausgestaltung ein 90- /100-prozentiger

Kapitalschutz durch den Emittenten.

Die Rückzahlungsszenarien.

Szenario 1: Liegt der Schlusskurs des Basiswerts am Bewertungstag (Referenzpreis) auf oder über dem Basispreis,

erhalten Sie eine Rückzahlung zum Höchstbetrag.

Szenario 2: Liegt der Referenzpreis unter dem Basispreis, aber auf oder über dem Teilschutzlevel, wird das Produkt

zum Nennbetrag zurückgezahlt.

Szenario 3: Liegt der Referenzpreis unter dem Teilschutzlevel, erhalten Sie eine Rückzahlung in Höhe des Teil -

schutzbetrags. Der Rückzahlungsbetrag ist geringer als der Nennbetrag.

Ihre Chancen Ihre Risiken

Attraktive Rendite bei Fälligkeit der Anleihe Sie sind dem Risiko einer Insolvenz, das heißt einer Überschuldung, drohenden

Zahlungsunfähigkeit oder Zahlungsunfähigkeit der DekaBank als Emittentin ausge-

setzt.

Kapitalschutz mindestens in Höhe des Teilschutzbetrages des Nennbetrags am Rück- Sie tragen das Risiko, dass der Marktpreis dieses Produkts als Folge der allgemei-

zahlungstermin nen Entwicklung des Marktes fällt. Sie erleiden einen Verlust, wenn Sie unter Ihrem

individuellen Erwerbspreis veräußern.

Geeignet für sicherheitsorientierte Anleger Bei einer positiven Entwicklung des Basiswerts ist die Rückzahlung auf den Höchst-

betrag begrenzt.

Bei Rückzahlung des Produkts tritt ein Verlust ein, wenn der Rückzahlungsbetrag

geringer ist als Ihr individueller Erwerbspreis

Anleihen

Zinssatz p.a. Bezeichnung Fälligkeit Rating Kaufkurs Rendite ISIN

Währung in % in % p.a.

0,09 % p.a. DekaBank - Festzins-Anleihe 10/25 (SNP) 21.10.2025 A+ Ausgabepreis 0,09 DE000DK0X3V0

EUR Zeichnungsfrist: 28.09.2020 bis 16.10.2020 (15:00 Uhr) - vorzeitige Schließung möglich 1.000,00

1. bis 5. Kupon: 0,09 % p.a.

Bitte beachten Sie den Hinweis 1 zu den Chancen und Risiken am Ende der Seite!

DekaBank - 90% Digi-Tresor-Anleihe 10/2027 bezogen auf den EURO STOXX 14.10.2027 A+ Ausgabepreis max. DE000DK0X3D8

50® 1.010,00 10%

Zeichnungsfrist: 21.09.2020 bis 09.10.2020 (15:00 Uhr) - vorzeitige Schließung möglich

in

90% Kapitalschutz am Laufzeitende Abhängigkeit

Zusätzlich Partizipation zum Laufzeitende entsprechend einem positiven Kursverlauf des von der

Basiswerts bis zum Cap teil. Entwicklung

des

Bitte beachten Sie den Hinweis 1 zu den Chancen und Risiken am Ende der Seite! Basiswertes

0,40 % p.a. Helaba - Carrara Festzinsanleihe 10e/20-10/28 (k) 09.10.2028 Aa3 Ausgabepreis 0,40 DE000HLB2XC9

EUR Zeichnungsfrist: 07.09.2020 bis 02.10.2020 (16:00 Uhr) - vorzeitige Schließung möglich 100,00

1. bis 8. Kupon: 0,40 % p.a.

Bitte beachten Sie den Hinweis 2 zu den Chancen und Risiken am Ende der Seite!

0,10 % bis Dekabank - Stufenzins-Anleihe 10/2030 (SNP) 21.10.2030 A+ Ausgabepreis 0,54 DE000DK0X303

0,95 % p.a. Zeichnungsfrist: 28.09.2020 bis 16.10.2020 (15:00 Uhr) - vorzeitige Schließung möglich 1.000,00

EUR 1. Kupon: 0,10 % 2. Kupon: 0,20 % 3. Kupon: 0,30 % 4. Kupon: 0,40 % 5. Kupon: 0,50 %

6. Kupon: 0,60 % 7. Kupon: 0,70 % 8. Kupon: 0,80 % 9. Kupon: 0,90 %

10. Kupon: 0,95 % p.a.

Bitte beachten Sie den Hinweis 2 zu den Chancen und Risiken am Ende der Seite!

0,50 % p.a. Helaba - Carrara Festzinsanleihe 10m/20-10/30 (k) 23.10.2030 Aa3 Ausgabepreis 0,50 DE000HLB2XQ9

EUR Zeichnungsfrist: 21.09.2020 bis 16.10.2020 (16:00 Uhr) - vorzeitige Schließung möglich 100,00

1. bis 10. Kupon: 0,50 % p.a.

Bitte beachten Sie den Hinweis 2 zu den Chancen und Risiken am Ende der Seite!

Hinweis 1 Hinweis 2

+ 100% Rückzahlung bei Fälligkeit. - Kursverlust bei vorzeitigem Verkauf über Börse möglich. + 100% Rückzahlung bei Fälligkeit. - Bonitätsrisiko des Emittenten.

+ keine Kündigungsmöglichkeit des Emittenten. - Kursschwankungen während der Laufzeit möglich. + Kündigungsmöglichkeit des Emittenten zu jedem - Kursschwankungen während der Laufzeit möglich.

Kupontermin.

- Bonitätsrisiko des Emittenten. - Kursverlust bei vorzeitigem Verkauf über Börse möglich.

© 2010 Sparkasse Fürth . Bitte beachten Sie den Haftungsausschluss auf Seite 11. Märkte & Angebote. Seite 13

Wertpapierberatung . Ausgabe 40 / 2020Angebote. Sparkasse Fürth

Gut seit 1827.

AnlageKlasse Aktien

AKTIENANLEIHEN - FESTE ZINSEN: WIE SIE ANLEIHEN UND AKTIEN OPTIMAL KOMBINIEREN.

Aktien-Anleihen eignen sich für Anleger, die feste Zinsen suchen. Für eine gute Verzinsung ist jedoch eine gewisse Risikobereitschaft erforderlich. Das Produktkon-

zept ist einfach und verständlich. Zusätzlich bietet es die Chance auf attraktive Renditen bei einer kurzen Laufzeit.

Eine Aktien-Anleihe ist weder Anleihe noch Aktie. Sie verbindet beide Anlageklassen. Charakteristisch sind die festen Zinsen. Diese liegen über dem marktüblichen

Zinsniveau. Die Zinsen werden jährlich unabhängig von der Entwicklung der zugrunde liegenden Aktie gezahlt und federn mögliche Verluste ab. Die Rendite der

Aktien-Anleihe ist allerdings auch auf die Höhe dieser jährlichen Zinszahlungen begrenzt.

Die Auszahlung bei Fälligkeit hängt vom Aktienkurs am finalen Bewertungstag – in der Regel eine Woche vor Laufzeitende - ab. Ein bei Ausgabe der Anleihe festge-

legtes Kursniveau - der Basispreis - entscheidet über Art und Höhe.

- Liegt der Schlusskurs der Aktie am finalen Bewertungstag auf oder über dem Basispreis, wird der Nennbetrag ausgezahlt.

- Anderenfalls bekommen Anleger eine festgelegte Aktienanzahl entsprechend dem Bezugsverhältnis ins Depot eingebucht. Eventuelle Aktienbruchteile werden in

bar ausgeglichen. Ungünstigster Fall: Mit Ausnahme der Zinszahlung Totalverlust des eingesetzten Kapitals, wenn die Aktie bei Lieferung wertlos ist.

Eine wichtige Besonderheit bei klassischen Aktien-Anleihen:

Das Bezugsverhältnis ergibt sich aus dem Nennbetrag bezogen auf den Basispreis. Dadurch

wird der Anleger im Falle einer Aktienlieferung so gestellt wird, als ob er die Aktien zum Basis-

preis erworben hätte und nicht zum Startwert.

niedrigerer Einstand, geringerer Verlust (siehe Auszahlungsprofil rechts)

Mit Aktien-Anleihen kann in jeder Marktphase eine attraktive Rendite erzielt werden.

Ausschlaggebend ist die Höhe des Basispreises. Ist dieser niedriger als der Aktienkurs, entsteht ein Sicherheitspuffer. Dieser wird umso größer, je tiefer der Basis-

preis liegt. Bis zum Basispreis sind Anleger gegen Verluste der zugrunde liegenden Aktie geschützt.

Aktien / AktienAnleihen - Zertifikate finden Sie auf Seite 15!

Zinssatz p.a. Bezeichnung Fälligkeit Rating Kaufkurs ISIN

Währung in %

2,50 % p.a. DekaBank - Deka-DividendenStrategie CF (A) Aktienanleihe 10/2021 22.10.2021 A+ Ausgabepreis DE000DK0X352

EUR Zeichnungsfrist: 28.09.2020 bis 16.09.2020 (15:00 Uhr) - vorzeitige Schließung möglich 1.000,00

- Basiswert: Deka-DividendenStrategie CF

- Basispreis: 95 % vom Startniveau

- Lieferung von Fondsanteilen zum Basispreis

Bitte beachten Sie die Hinweise zu den Risiken am Ende der Seite!

3,10 % p.a. DekaBank - DuoRendite Aktien-Anleihe auf Infineon AG 14.10.2022 A+ Ausgabepreis DE000DK0X2P4

EUR Zeichnungsfrist: 21.09.2020 bis 09.10.2020 (15:00 Uhr) - vorzeitige Schließung möglich 100,00

- Basispreis: 85 % vom Startniveau

- 50% Teilrückzahlung des Nennbetrages zu 100% bereits nach 12 Monaten

- Lieferung von Aktien im Verhältnis Nennbetrag/Barriere

Bitte beachten Sie die Hinweise zu den Risiken am Ende der Seite!

InvestmentFonds

Emittent / Bezeichnung aktueller Kurs Performance in %

ISIN / WKN Währung Ausstattungsmerkmale

1 Jahr 3 Jahre 5 Jahre

DekaBank 49,28 - 8,43 10,35 35,45 Nachhaltiger Aktienfonds Weltweit

Deka Portfolio Nachhaltigkeit EUR Deka Portfolio Nachhaltigkeit Globale Aktien bietet Chancen an weltweiten

Globale Aktien Aktienmärkten zu partizipieren und gleichzeitig in Unternehmen zu investie-

LU0133819333 / 658871 ren, die respektvoll und wertschätzend mit Menschen, der Umwelt und damit

unserer Zukunft umgehen. Studien haben gezeigt, dass eine nachhaltige Un-

ternehmenspolitik Anlegern langfristig eine Rendite versprechen kann. Nach-

haltig ausgerichtete Unternehmen sollten durch Managementprozesse, Pro-

duktionsabläufe und Produkte langfristig den Unternehmenswert stärker

steigern können als Unternehmen, die diese Aspekte vernachlässigen.

DekaBank 183,43 - 7,78 14,14 32,70 Aktienfonds Weltweit

Deka-Globale Aktien LowRisk CF EUR Das Fondsvermögen wird nach dem Grundsatz der Risikostreuung weltweit in

LU0851806900 / DK2CFX Aktien angelegt. Bei der Zusammenstellung des Portfolios ist ein attraktives

Chance-/Risikoverhältnis wichtig, was vor allem durch die Auswahl von Aktien

erreicht wird, die niedrige Kursschwankungen erwarten lassen. Die Maximie-

rung der Rendite im Vergleich zum breiten Aktienmarkt steht nicht im Vorder-

grund. Die Anlageentscheidungen für die Aktienauswahl basieren auf finanz-

mathematischen Analysen, die wissenschaftlich fundiert sind.

Hinweise zu den Risiken

- Emittenten-/ Bonitätsrisiko des Emittenten. - Kursverlust bei vorzeitigem Verkauf über Börse möglich.

- Rückzahlung am Ende der Laufzeit abhängig von Basiswertentwicklung. - Kursschwankungen während der Laufzeit möglich.

- Ggf. Risiko einer verzögerten oder ausfallenden Bonuszahlung. - Totalverlust möglich.

© 2010 Sparkasse Fürth . Bitte beachten Sie den Haftungsausschluss auf Seite 11. Märkte & Angebote. Seite 14

Wertpapierberatung . Ausgabe 40 / 2020Sie können auch lesen