Märkte&Angebote Sparkasse Fürth - Gut seit 1827 - Sparkasse Fürth

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Märkte&Angebote

Ausgabe Nr. 50 / 2020 7. Dezember 2020

Sparkasse Fürth

Gut seit 1827.

LESEN SIE IN DIESER AUSGABE…

WOCHENAUSBLICK: ENTSCHEIDENDE TAGE FÜR EUROPA SEITE 2

NACHHALTIG ANLEGEN IST EINFACH. SEITE 8

S-INVEST APP:

WERTPAPIERE & BÖRSE EINFACH IN DIE TASCHE STECKEN. SEITE 11

Angebote nach Impressum und

Märkte

Anlageklassen Haftungsausschluss

Seite 7

Seite 12 - 15 Seite 15

Märkte. Sparkasse Fürth

Gut seit 1827.

WochenAusblick

Entscheidende Tage für Europa Quelle: LBBW vom 4. Dezember 2020

Ob Thanksgiving in den USA zum Spreader-Event wurde oder nicht, dürfte sich alsbald an den US-Neuansteckungszahlen zeigen

Die demnächst kursierenden Umsatzzahlen zur Cyber Week dürfte ein Indiz dafür liefern, wie gut das Weihnachtsgeschäft 2020 ausfallen wird

Deutschland verlor Stellung als europäischer Covid-Musterknabe

US-Konsum droht mit dem Jahreswechsel Rückschlag

Analysten rudern mit Blick auf 2021 zwar zurück – Gewinnniveaus sollten im kommenden Jahr jedoch trotzdem wieder markant steigen

Dezember gehört typischerweise zu den stärksten DAX-Monaten des Jahres – nach dem fulminanten Anstieg im Dezember könnte nun auch eine

Verschnaufpause angesagt sein.

Die Frage in der neuen Woche lautet nicht, ob die EZB liefert, sondern, ob sie so stark liefert, dass die Anleger nicht enttäuscht werden

Thanksgiving als Spreader-Event?

Gestern vor einer Woche feierten die US-Amerikaner Thanks-

giving. Dieses traditionell in großer Familienrunde gefeierte

Fest könnte dieses Jahr schlimme Folgen gehabt haben:

Schließlich tobt Corona in den USA noch weit stärker als hier-

zulande. Die Sieben-Tage-Inzidenz liegt dort nämlich bei dem

2,3-fachen des deutschen Niveaus. Die Sorge, dass Thanks-

giving zum großen Spreader-Event werden könnte, trieb im

Vorfeld dieses Ereignisses daher auch den kommenden US-

Präsidenten Joe Biden um. Zusammen mit seiner Frau Jill –

der designierten First Lady – hielt er eine gleichermaßen

aufrüttelnde wie anrührende Rede an die Nation. Die beiden

erzählten ihren Landsleuten, dass sie schweren Herzens zum

ersten Mal in ihrem Leben auf das traditionelle Thanksgiving-

Treffen der Biden-Großfamilie verzichten werden und baten

Sie, es ihnen – im Sinne ihrer eigenen Gesundheit und der

Gesundheit ihrer Lieben – gleichzutun. Ob bzw. wie stark die

Bürgerinnen und Bürger Amerikas Bidens Appell gefolgt sind,

dürfte sich nun allmählich in den US-Corona-

Neuansteckungszahlen zeigen.

Anstatt weiter zu steigen, sank die US-Infektionsdynamik

zuletzt etwas. Die Sieben-Tage-Inzidenz gab im Vergleich

zum vor gut einer Woche erreichten „Peak“ bei 367 auf zunächst 337 nach, liegt inzwischen aber bereits wieder bei 341.

Deutschland nicht mehr Corona-Musterknabe

In Deutschland kamen die Zahlen zwar auch etwas zurück, allerdings nur in sehr abgeschwächter Form. Hierzulande wurde das Hoch mit einer Inzidenz

von 158 bereits schon Mitte November erreicht. Drei Wochen später liegt jene immer noch bei 148. Der Lockdown Light vermochte somit zwar das zuvor

exponentielle Wachstum zu stoppen, ein wirklicher Rückgang ist jedoch nicht zu beobachten, sondern lediglich eine Plateaubildung.

Damit unterscheidet sich Deutschland ganz klar von den allermeisten anderen europäischen Staaten. In jenen sah die Lage zwar nicht nur nahezu durch-

gängig schlechter und teilweise sogar weit schlimmer aus als hierzulande. Dafür befinden sich die Zahlen dort allerdings nun auch seit einigen Wochen

im Sinkflug. Konnte Deutschland in Bezug auf Corona – mit Ausnahme der allerersten Phase im Frühjahr – durchgängig als europäischer Musterknabe

bezeichnet werden, ist dies seit wenigen Tagen nun nicht mehr der Fall. In einigen Ländern – aktuell sind dies beispielsweise Belgien, Frankreich oder

Spanien – liegt die Ansteckungsdynamik inzwischen nämlich unterhalb des deutschen Niveaus. Dies gilt zwar noch nicht ganz für Großbritannien, jenes

liegt mit Deutschland nun aber zumindest gleichauf. Zudem ließ das Vereinigte Königreich als allerstes Land weltweit inzwischen den von BioNTech und

Pfizer gemeinsam entwickelten Impfstoff zu.

In der Konsequenz beschlossen erste europäische Länder zuletzt bereits wieder partielle Lockerungen ihrer jeweiligen Lockdown-Vorschriften, während

die Regelung in Deutschland im Gegensatz hierzu nicht nur verlängert, sondern in der Tendenz sogar nochmals leicht verschärft wurde. Weil die Be-

schränkungen in so manchem europäischen Land zuvor allerdings härter als in Deutschland ausfielen, kam es in Europa im Grunde genommen dadurch

lediglich zu einer gewissen Angleichung.

© 2010 Sparkasse Fürth . Bitte beachten Sie den Haftungsausschluss auf Seite 11. Märkte & Angebote. Seite 2

Wertpapierberatung . Ausgabe 50 / 2020

Sparkasse Fürth Märkte.

Gut seit 1827.

WochenAusblick

Quelle: LBBW vom 4. Dezember 2020

„Cyber-Week“ als Gradmesser

Schwache Verkaufszahlen von der Shopping-Front am „Black Friday“, dem von den meisten Amerikanern typischerweise für erste Weihnachtskäufe ge-

nutzten Brückentag, waren in der Vergangenheit regelmäßig Gift für die Aktienmärkte, weil jene als schlechtes Omen für das Weihnachtsgeschäft insge-

samt gewertet wurden. Wegen Corona drohten den großen Einkaufs-Malls sowie den Shops in den Innenstädten dieses Jahr tatsächlich geringe Verkäufe.

Viel entscheidender als die Umsätze vor Ort am vergangenen Freitag dürften daher die Online-Umsätze der kompletten „Cyber Week“ gewesen sein, wel-

che nun zu Ende geht. Noch am Wochenende, spätestens jedoch Anfang kommender Woche, dürften Meldungen über die diesjährigen Absatzzahlen die

Runde machen. Ob jene eher gut oder vielmehr schwach ausfallen werden, lässt sich angesichts der unzähligen Menschen, welche in den USA Corona-

bedingt ihren Arbeitsplatz verloren haben, kaum vorhersagen.

US-Konsumausgaben wohl auf der Kippe

Aber selbst dann, wenn die US-Konsumenten für Weihnachten 2020 nochmals ähnlich viel Geld ausgeben wie aus anderen Jahren gewohnt, droht mit

Blick auf 2021 eine Verschlechterung. Lag der Anteil der Langzeitarbeitslosen (das Bureau of Labor Statistics versteht hierunter Menschen, welche bereits

seit mehr als einem halben Jahr ohne Arbeit sind) unter allen in den USA insgesamt arbeitslos gemeldeten Personen zuletzt noch bei 19%, schoss dieser

nun auf fast 33% empor. Lediglich während der Finanzkrise wurde mit in der Spitze 45% ein noch höherer Wert erreicht. In der US-Konsumstatistik war

dies bislang aus verschiedensten Gründen noch kaum abzulesen: Die von den einzelnen US-Bundesstaaten gezahlte Arbeitslosenhilfe wurde zwar nur bis

Ende Juli um Zuschüssen in Höhe von 600 Dollar pro Woche seitens des Bundesstaats ergänzt. Der somit bereits im August eingetretene erste Kaufkraft-

verlust wurde bislang jedoch noch dadurch abgemildert, dass sich wegen der Pandemie die „normale“ Arbeitslosenhilfe aufgrund eines Passus im Gesetz

um viele Wochen über die übliche Frist hinaus verlängerte. Weil jene Frist nun jedoch für die Mehrzahl der Arbeitslosengeldempfänger endet, droht dem

Privatkonsum, welcher immerhin fast 70% der US-Wirtschaftsleistung ausmacht, nun tendenziell Böses. Dass zum Jahreswechsel zudem auch das Mora-

torium ausläuft, welches bislang verhinderte, dass zahlungsunfähige Mieter zwangsgeräumt werden, dürfte den zu befürchtenden Negativimpuls für die

US-Konjunktur sogar noch verschärfen. Hinzu kommt, dass ab Jahresbeginn zudem auch die temporäre Aussetzung der Rückzahlung der Studentendarle-

hen für inzwischen arbeitslos gewordene Akademiker endet.

Optimismus für 2021 erodiert

Aber auch unabhängig von den spezifischen Problemen in den USA dürfte Corona die Wirtschafts- und Konsumtätigkeit wohl noch über weite Strecken

des kommenden Jahres einschränken und daher tendenziell belasten. Trotzdem prognostizieren die Analysten für 2021 wieder recht hohe Gewinnni-

veaus: Den 2021er-Gewinn des S&P 500 erwarten sie aktuell um knapp 4% höher als im Vorkrisen-Jahr 2019. Und für den DAX erwarten sie im Vergleich

zu 2019 sogar ein Plus von fast 11%. Dies gilt allerdings nicht für den Euro Stoxx 50. Für den Index der Eurozone liegen die 2021er-Schätzungen aktuell

nämlich um fast 15% unterhalb des 2019 erreichten Gewinnniveaus. Dieser Wert sollte allerdings gedanklich um den Negativeffekt, welcher der Aus-

tausch von insgesamt fünf Indexmitgliedern zum Überprüfungs- und Verkettungstermin Ende September verursachte, nach oben korrigiert werden. Jene

Unternehmen verfügten nämlich allesamt über überdurchschnittliche KGVs. Dies bedeutet, dass sie vergleichsweise wenig Gewinn je Euro Kursniveau

erwirtschaften, was den Indexgewinn drückt. Der irische Glücksspielkonzern Flutter Entertainment, welcher zu Wochenbeginn das inzwischen als rein

britische Gesellschaft geltende Nahrungsmittelunternehmen Unilever im Index ersetzte, gehört ebenfalls zu dieser Kategorie. Aber auch nach Korrektur

des genannten Effekts verbleibt im Euro Stoxx 50 noch ein Minus in Höhe von nahezu 9%.

Seit dem Sommer dieses Jahres – als so mancher ob der geringen Neuansteckungszahlen Corona schon (nahezu) hinter sich wähnte – bröckelt der in den

Gewinnschätzungen tendenziell zum Ausdruck kommende Optimismus für 2021 allerdings zusehends. Schließlich führte die im September gestartete

zweite (und in den USA sogar schon dritte) Welle den Analysten und Anlegern plastisch vor Augen, dass sich das Corona-Gespenst nicht so schnell ver-

scheuchen lässt. Dies führte zu einem wieder geänderten Revisionsverhalten seitens der Analysten.

Sichtbar wird dies, wenn man exemplarisch die Entwicklung der Gewinnschätzungen für den DAX seit Jahresbeginn betrachtet: Mit dem harten Lockdown

im Frühjahr revidierten die Analysten zwar auch die Gewinnschätzungen für 2021 nach unten. Sie taten dies jedoch in längst nicht so massivem Umfang

wie für das laufende Jahr. Während die Abwärtsrevisionen auf den 2020er-Gewinn per Mitte Juni dadurch bei kumuliert 37% lagen, hatten die Analysten

ihre Schätzungen für 2021 zu diesem Zeitpunkt lediglich um kumuliert 17% gekappt.

Im Zuge der weit besser als befürchteten Zahlen zum zweiten und dritten Quartal, begannen die Analysten ihre 2020er-Gewinnschätzungen für den DAX

ab der Jahresmitte jedoch wieder Schritt für Schritt nach oben zu revidieren. Für 2021 taten sie dies in der Tendenz zwar auch, verglichen mit 2020 aller-

dings nur zögerlich.

Die zu Grunde liegende Annahme war dabei, dass die Politik verstanden hat, dass die Wirtschaft keinen weiteren Lockdown wie im Frühjahr übersteht und

es daher auch keinen neuerlichen Lockdowns mehr geben wird. Tatsächlich kam es in vielen europäischen Ländern wie auch in Deutschland trotzdem zu

erneuten Lockdowns, wenngleich jene, verglichen mit Frühjahr lediglich eine Light-Variante darstellten. Weil der Wirtschaft – allen voran dem Dienstleis-

tungssektor – dadurch weiterer Schaden zugefügt wird, änderten die Analysen ihr Revisionsverhalten erneut und begannen wieder damit ihre Prognosen

zu kappen. Angesichts der Gefahr, dass der Lockdown-Light-Zustand noch für längere Zeit anhalten könnte, weil das Winterhalbjahr gerade erst begon-

nen hat, kappten sie die 2021er-Schätzungen dabei sogar stärker als ihre Prognosen für 2020. Während die Abwärtsrevisionen im DAX erst seit drei Wo-

chen andauern, setzte die Wende zum Schlechteren im Euro Stoxx 50 bereits einige Wochen früher ein. In sieben der bislang acht Wochen, welche dem

markanten verkettungsbedingten Gewinnrückschlag Ende September folgten, kappten die Analysten im Euro Stoxx 50 ihre Schätzungen. Lediglich im S&P

500 kam es bei den 2021er-Prognosen zuletzt noch zu Zuschreibungen. Aber auch hier fielen der Revisionstrend für 2021 zuletzt deutlich schwächer aus

als für 2020.

© 2010 Sparkasse Fürth . Bitte beachten Sie den Haftungsausschluss auf Seite 11. Märkte & Angebote. Seite 3

Wertpapierberatung . Ausgabe 50 / 2020

Märkte. Sparkasse Fürth

Gut seit 1827.

WochenAusblick

Quelle: LBBW vom 4. Dezember 2020

Im Lichte der nach wie vor – und wohl auch auf absehbare Zeit –

hohen Covid-19-Ansteckungszahlen scheint den Analysten ange-

sichts ihrer tendenziell recht optimistischen 2021er-

Gewinnschätzungen somit nun etwas mulmig zu werden. Wir

gehen davon aus, dass sich die jüngste Entwicklung daher nicht

nur über den Jahreswechsel hinaus weiter fortsetzen wird, son-

dern zu Jahresbeginn sogar weiter akzentuieren könnte und

erwarten für die nächsten zwei, drei Monate weitere Abwärtsrevi-

sionen auf die 2021er-Gewinnprognosen. Dabei gehen wir davon

aus, dass die Schätzungen für 2021 zwar einerseits unter die

Vorkrisenniveaus – also unter die 2019er-Gewinne – abtauchen,

andererseits jedoch gleichzeitig markant oberhalb der 2020er-

Niveaus bleiben werden. 2022, wenn Corona dann hoffentlich

(weitgehend) besiegt ist, dürften die Gewinnniveaus nochmals

weiter steigen.

Die im Konsens aktuell prognostizieren Gewinnwachstumsraten

für 2020/21 dürften in der Tendenz allerdings wohl noch zu hoch

liegen.

Dies dürfte insbesondere für den DAX sowie den Euro Stoxx 50 gelten. Hinter den Gewinnprognosen für diese beiden Indizes verbirgt sich nämlich ein

erwartetes Gewinnwachstum in Höhe von 32% respektive sogar 35%. Für den US-amerikanischen S&P 500 fallen die Erwartungen im Vergleich hierzu mit

22% indes etwas verhaltener aus.

Brexit und Bidens Politik als Stellschrauben

Ein harter Brexit dürfte die von uns erwarte Entwicklung weiterer Abwärtsrevisionen wohl sogar noch verschärfen. Diverse handelnde Akteure gab sich

zuletzt zwar hoffnungsfroh, dass es in letzter Minute doch noch zu einem geregelten Ausstieg des Vereinigten Königreichs kommen könnt. Allerdings

gibt es nach wie vor keine Einigung bezüglich der zentralen Streitpunkte Fischereirechte, gleiche Wettbewerbsbedingungen, Rolle des Europäischen

Gerichtshofs und das Binnenmarktgesetz. Der EU-Verhandlungschef, Michael Barnier, lehnt es zudem ab, den EU-Vertretern Einblicke in wesentliche

Passagen des Textentwurfs für einen möglichen Deal zu geben. Frankreich richtete deshalb bereits eine Warnung an Barnier: Sollte ein Deal zwar mit

Großbritannien gelingen, es aber zu viele Zugeständnisse geben, könnte Frankreich und mit ihm wohl auch weitere Staaten den ausgehandelten Deal

mittels eines Vetos blockieren.

Wichtigster Treiber in den USA dürfte indes sein, welche Teile seines Programms (Erhöhung der Unternehmenssteuer, Verdoppelung des Mindestlohns,

umfangreiche Investitionen in „grüne“ Projekte sowie eine neues großes Corona-Infrastruktur-Hilfspaket) der designierte US-Präsident Joe Biden wann

und in welchem Umfang umsetzt, bzw. ob er jene Punkte überhaupt so umsetzen kann wie er es gerne hätte. Letzteres entscheidet sich mit den Stichwah-

len um die zwei noch ausstehenden Sitze (für Georgia) im Senat. Nur dann, wenn die Demokraten in Georgia beide Sitze holen, kann Biden durchregieren.

Den Aktienmärkten würde dies wohl eher weniger gefallen. Weil die Wahrscheinlichkeit, dass dies passiert, jedoch klar geringer ist, als dass die Republi-

kaner im Senat die Mehrheit behalten, spricht zunächst mehr dafür, dass Biden sich in Bezug auf seine Innen- und Wirtschaftspolitik mit den Republika-

ner arrangieren und einigen muss.

Wonnemonat Dezember – auch 2020?

An den Aktienmärkten gilt nicht der Mai, sondern der Dezember als Wonnemonat. Betrachtet man die Durchschnittsperformance zwischen DAX-Start im

Jahr 1988 und Ende 2019 wurde der Dezember lediglich noch vom April getoppt. Während letzterer um durchschnittlich 2,7% zulegte, stieg der DAX im

Dezember im Mittel „nur“ um 2,4%. Auf Rang drei folgte der November mit durchschnittlich 2,2%. Weil April (+9,3%) und November (+15,0%) im laufen-

den Jahr jedoch die beiden bisher mit großem Abstand besten Monate waren, bauten jene zwei ihre Spitzenpositionen weiter aus. Der April konnte seine

Durchschnittsperformance dadurch auf 2,9% und der November auf 2,6% steigern. Dadurch fiel der Dezember in der Rangliste auf Platz drei zurück. Um

Platz zwei zurückzuerobern müsste sich der laufende Dezember schon ähnlich fulminant entwickeln wie der vorausgegangene November und dabei um

mindestens 11,3% zulegen.

Tatsächlich dürfte die Wahrscheinlichkeit, dass der Dezember Ranglistenplatz zwei zurückerobert nicht allzu groß sein. Vielmehr ist zu fragen, ob nach

dem fulminanten November – dem besten DAX-Monat seit April 2009 – das Pulver bereits verschossen ist und nun eher durchatmen angesagt ist. Damals

war dies nicht der Fall. Der DAX legte im Mai 2009 um weitere 3,6% zu, obwohl er zuvor mit 19,6% sogar noch weit stärker gestiegen war als nun im No-

vember 2020. Zu untersuchen ist daher, ob eine Top-Performance im Vormonat eher Last oder Lust für die Performance im Folgemonat bedeutet?

Stellt man die Performance des vorausgegangenen und des jeweils hierauf folgenden Monats für alle bisherigen DAX-Monate einander gegenüber, muss

man allerdings feststellen, dass sich die gestellte Frage hierdurch nicht wirklich beantworten lässt. Das Bestimmtheitsmaß von 0,006 zeigt nämlich klar,

dass es überhaupt keinen Zusammenhang zwischen beiden Größen gibt. Bestenfalls dürfte für die beiden Extrembereiche eine gewisse Tendenzaussage

möglich sein. Legt man nämlich ein Polynom höheren Grades über die Punktwolke, hat es zumindest den Anschein, als gäbe es nach einen besonders

schwachen Monat eine leichte Tendenz zu einer nachfolgenden Erholung. Genauso scheint nach einem besonders starken Monat eine gewisse Neigung

zum Atemholen oder bestenfalls nur noch leicht weiter zu steigen, zu bestehen.

© 2010 Sparkasse Fürth . Bitte beachten Sie den Haftungsausschluss auf Seite 11. Märkte & Angebote. Seite 4

Wertpapierberatung . Ausgabe 50 / 2020

Sparkasse Fürth Märkte.

Gut seit 1827.

WochenAusblick

Quelle: LBBW vom 4. Dezember 2020

Zähes Ringen

Mit der Aussicht auf eine Fortsetzung der konjunkturellen Erholung hielten auf dem gestern turnusmäßig stattfindenden Treffen einige OPEC+-Mitglieder

die Verlängerung der bisherigen täglichen Förderkürzung von 7,7 Mio. Barrel nicht mehr für opportun. Nach zähem Ringen verständigten sich die Teilneh-

merländer daher auf einen Kompromiss, welcher eine Erhöhung der Fördermenge um 500.000 Barrel pro Tag und damit eine sukzessive Rückführung der

Förderkürzung vorsieht. Im Januar soll dann ggf. bereits der nächste Schritt diskutiert werden.

Im ebenfalls zähen Ringen um die Verabschiedung eines Fiskalpakets zwischen US-Demokraten und Republikanern gab es bis zum Redaktionsschluss

indes noch keine Entscheidung.

EZB dürfte liefern

Die wichtigste Makrozahl der laufenden Woche steht noch aus. Um 14:30 Uhr wird heute die US-Arbeitsmarktstatistik für den Monat November veröffent-

lich. Im Konsens wird hierfür ein Stellenzuwachs – bzw. ein Wiederaufbau nach dem starken Abbau im Frühjahr – um 470 Tausend Arbeitsplätze erwartet.

In der neuen Woche stehen in der Nacht auf Montag die Zahlen zu den chinesischen Importen und Exporten im November sowie gleich Montagfrüh zur

deutschen Industrieproduktion im Oktober zur Veröffentlichung an. Zum Wochenschluss veröffentlicht die Uni Michigan den neuesten Wert, des von ihr

erhobenen US-Konsumentenvertrauens.

Am Donnerstag und Freitag findet zudem der EU-Gipfel der Staats- und Regierungschefs statt. Im Mittelpunkt dürften dabei die Themen Brexit und sowie

der aktuelle Streit um den EU-Haushalt stehen.

Wichtigstes Ereignis der neuen Woche ist indes die Notenbanksitzung der EZB am Donnerstag. Hierbei stehen alle Zeichen klar auf eine neuerliche Aus-

weitung der expansiven geldpolitischen Maßnahmen. Wir sehen eine Aufstockung des Anleihekaufprogramm PEPP um 400 Mrd. Euro und eine Verlänge-

rung bis Ende 2021 als Minimum an, wobei das Bestreben vieler Notenbanker, die Markterwartungen nicht zu enttäuschen, sogar für einen noch größeren

Umfang spricht. Bei den TLTRO-Langfristkrediten dürfte die EZB im Zweifel ebenfalls an mehreren Stellschrauben drehen (Laufzeiten, Zinsvergünstigung),

um diese für die Banken noch attraktiver zu machen. Zudem halten wir ein „Entlastungspaket“ für den Finanzsektor für möglich, indem den Banken höhe-

re Freibeträge von der Negativzinsverpflichtung auf dem Einlagekonto einräumt werden als bisher. Eine zusätzliche Leitzinssenkung erwarten wir am 10.

Dezember zwar nicht. Für völlig ausgeschlossen halten wir dieses Szenario jedoch nicht und würden ihm daher eine Wahrscheinlichkeit von 30% zubilli-

gen.

Fazit

Die neue Woche hält durchaus Aspekte bereit, welche an den Märkten für Bewegung sorgen könnten: Dass die EZB am kommenden Donnerstag

liefern wird und ihre expansiven geldpolitischen Maßnahmen weiter ausweitet, scheint außer Frage. Ob sie damit auch die hochgesteckten Erwar-

tungen der Anleger befriedigen kann, ist offen. Zudem könnte im Vorfeld des für Donnerstag und Freitag angesetzten Gipfels der EU-Staats- und

Regierungschefs nun die endgültige Entscheidung im Brexit-Drama fallen. Nach dem massiven Anstieg im November dürfte in den derzeitigen

Kursniveaus – zumindest kurzfristig betrachtet – bereits viel Positives eingepreist sein. Wir erwarten daher keine Fortdauer der Rally bis zum Jah-

resende. Seit Dezemberbeginn schnaufen die Aktienmärkte ohnehin erst einmal durch. Statistisch lässt sich allerdings kein Zusammenhang zwi-

schen der Performance des Vormonats und des Folgemonats nachweisen.

© 2010 Sparkasse Fürth . Bitte beachten Sie den Haftungsausschluss auf Seite 11. Märkte & Angebote. Seite 5

Wertpapierberatung . Ausgabe 50 / 2020

Märkte. Sparkasse Fürth

Gut seit 1827.

WochenAusblick

Quelle: LBBW vom 4. September 2020

© 2010 Sparkasse Fürth . Bitte beachten Sie den Haftungsausschluss auf Seite 11. Märkte & Angebote. Seite 6

Wertpapierberatung . Ausgabe 50 / 2020

Sparkasse Fürth Märkte.

Gut seit 1827.

Marktdaten

Stand: 7. Dezember 2020 / 11:10 Uhr Wochen- Wochen- Wochen- Wochen-

trend trend trend trend

DAX 13 234,10 DJ EUROSTOXX 50 3 515,75 EUR/USD 1,2088 Gold (in USD) 1 830,10

MDAX 29 376,93 DJ INDUSTRIAL AV. 30 218,26 EUR/YEN 126,05 Öl (in USD) 48,94

TecDAX 3 107,06 NIKKEI 26 547,44 Umlaufrendite (in %) - 0,56

DAX - 1 Jahr - in Punkte DowJones Industrial Average - 1 Jahr - in Punkte EUR/USD - 1 Jahr - in USD

Umlaufrendite - 1 Jahr - in % ÖL / Brent - 1 Jahr - in USD GOLD - 1 Jahr - in USD

Unternehmensmeldungen KW 49. Termine in der KW 49.

Montag

Mo: USA: Chicago Einkaufsmanagerindex November

D: Einzelhandelsumsätze Oktober

Dienstag

EWU: Ecofin-Treffen

OPEC: OPEC-Treffen

Di: CHN: Einkaufsmanagerindex Verarbeitendes Gewerbe November

Mittwoch D/EWU: Einkaufsmanagerindex Verarbeitendes Gewerbe November

D: Arbeitslosenquote November

USA: Einkaufsmanagerindex Verarbeitendes Gewerbe November

OPEC: OPEC+-Treffen

Donnerstag Mi: EWU: Arbeitslosenquote November

Do: D/EWU: Einkaufsmanagerindex Dienstleistung November

EWU: Einzelhandelsumsätze Oktober

USA: Einkaufsmanagerindex Dienstleistung November

Freitag

Fr: D: Auftragseingänge Industrie Oktober

USA: Arbeitslosenquote November

USA: Auftragseingänge Industrie Oktober

Prognosen Aktienmarkt Prognosen Rentenmarkt

Index aktuell 31.03.2021 31.12.2021 Rendite in % aktuell 31.03.2021 31.12.2021

Stand: 7.12.2020 DAX® 13 234 13 500 14 500 Stand: 7.12.2020 3-Monats-EURIBOR - 0,534 - 0,50 - 0,45

DJ EUROSTOXX 50® 3 515 3 350 3 650 Bundesanleihen 10 Jahre - 0,582 - 0,50 - 0,30

DJ Industrial Average 30 218 30 000 32 500

© 2010 Sparkasse Fürth . Bitte beachten Sie den Haftungsausschluss auf Seite 11. Märkte & Angebote. Seite 7

Wertpapierberatung . Ausgabe 50 / 2020

Aktuelles Thema. Sparkasse Fürth

Gut seit 1827.

Nachhaltig Geld anlegen.

Nachhaltigkeit ist seit vielen Jahren in der Unternehmens-DNA der

Landesbank Baden-Württemberg (LBBW) verankert. Zudem gehört

Nachhaltigkeit neben Geschäftsfokus, Digitalisierung und Agilität

zu den vier strategischen Stoßrichtungen der LBBW und ist damit

ein wesentlicher Schwerpunkt in der Unternehmensstrategie. Das

Ziel ist dabei nicht nur das eigene Wirtschaften an nachhaltigen

Grundsätzen auszurichten, sondern auch den Kunden nachhaltige

Investitions- und Anlagelösungen als verlässlicher und innovativer

Partner zu bieten. Denn die Nachfrage zeigt, dass das Kriterium

Nachhaltigkeit für viele Kunden eine wichtige Rolle bei deren In-

vestitionsentscheidungen spielt. Das Ziel der LBBW ist es daher

auch, das Produktangebot deutlich auszubauen und damit der

steigenden Nachfrage gerecht zu werden.

Nachdem die LBBW in der Vergangenheit bereits zahlreiche grüne

Emissionen bei ihren Kunden begleitet hat, konnte Ende 2017 der erste eigene Green Bond erfolgreich am Markt platziert

werden. Mit einem Volumen von 750 Mio. Euro war er die bis dahin größte Green-Bond-Emission einer europäischen Ge-

schäftsbank. Mit den eingenommenen Geldern finanzierte die LBBW Projekte im Bereich „Energieeffiziente gewerbliche

Immobilien“. Primär richtete sich diese Emission an Adressaten im institutionellen Bereich.

Die LBBW wollte aber auch Privatanlegern die Möglichkeit bieten, Gelder so anzulegen, dass nachhaltige Projekte unter-

stützt werden. Im November 2019 wurden daher die ersten LBBW Stufenzins-Anleihen Nachhaltigkeit auf Basis des Green

Bond Frameworks der LBBW emittiert. Dieses sieht vor, dass die eingenommenen Kundengelder in die Zielkategorien

„Grüne gewerbliche Gebäude und grüne Wohngebäude“ bzw. in „Erneuerbare Energieprojekte“ wie z.B. On- und Offshore

Windenergie und Solarenergie fließen (Mittelverwendung). Per 31.12.2019 beträgt das Volumen des Green Bond Portfolios

6,4 Mrd. Euro und gehört somit zu den größten in Deutschland. Die LBBW leistet damit einen wesentlichen Beitrag zum

Klimaschutz und vermeidet bzw. spart Treibhausgase i.H.v. über 1,3 Mio. Tonnen CO2 äquivalent pro Jahr ein.

Anlageprodukte wie die LBBW Stufenzins-Anleihe Nachhaltigkeit (Zinssatz p.a. steigt während der Produktlaufzeit an) bzw.

die LBBW Festzins-Anleihe Nachhaltigkeit (Zinssatz p.a. bleibt während der Produktlaufzeit konstant) finden auch von un-

abhängiger Seite immer mehr Beachtung. So wurde diese Produktstruktur erst kürzlich mit dem Sustainable Award in Fi-

nance ausgezeichnet.

Der Award wurde in diesem Jahr zum ersten Mal vom Analysehaus Morgen & Morgen, dem Bankmagazin und Versiche-

rungsmagazin vergeben und zeichnet Investmentprodukte, Spar- und Finanzierungsprodukte sowie Versicherungen in den

drei Kategorien Environment, Social und Governance (ESG) aus. Von insgesamt 22 eingereichten Finanzprodukten wurden

acht Produkte ausgezeichnet, darunter Investmentfonds und Versicherungsprodukte.

Die LBBW Stufenzins-Anleihe Nachhaltigkeit überzeugte die Experten der Jury in der Kategorie Environment (E). Zudem

konnte die LBBW einen weiteren Erfolg verbuchen, da es die einzige Anleihe im Bewerberumfeld war, die eine Auszeich-

nung erhielt.

Interessierten Anlegern bieten wir aktuell diverse Laufzeiten bei Festzins-Anleihen Nachhaltigkeit der LBBW an.

Schauen Sie einfach auf Seite 11 vorbei. Dort finden Sie einen Auszug an unserem aktuellen Angebot an verzinslichen Pro-

dukten.

© 2010 Sparkasse Fürth . Bitte beachten Sie den Haftungsausschluss auf Seite 11. Märkte & Angebote. Seite 8

Wertpapierberatung . Ausgabe 50 / 2020

Sparkasse Fürth Aktuelles Thema.

Gut seit 1827.

Nachhaltig Geld anlegen.

Nachhaltige Geldanlagen sind gefragt. Immer mehr Anleger möchten mit ihrem Geld Erträge erzielen und gleichzeitig Gutes bewir-

ken. Was Sie dazu wissen müssen.

Die Idee des nachhaltigen Wirtschaftens ist längst im Mainstream angekommen. Die Beachtung ethischer, sozialer und ökologischer

Aspekte gewinnt immer mehr Bedeutung. Heute schon an morgen denken, die Zukunft aktiv und verantwortungsbewusst gestalten: Die-

se Ziele sind für viele Menschen bei ihren täglichen Handlungen bereits sehr wichtig –bei ihrer Geldanlage wollen sie es ebenfalls immer

mehr berücksichtigen.

Auch bei der Geldanlage gewinnt das Thema mehr und mehr an Bedeutung. Abzulesen ist dies nicht zuletzt aus den Statistiken: Allein im

Jahr 2018 stieg das verwaltete Vermögen von Nachhaltigkeitsfonds in Deutschland in nur einem Jahr um knapp die Hälfte: von 30,1 auf

44,7 Milliarden Euro. Das war ein Anstieg von 14,6 Milliarden Euro und damit der größte Zuwachs, seitdem diese Statistik vom Forum

Nachhaltige Geldanlagen (FNG) erstellt wird.

Was Nachhaltigkeit bedeutet

Nachhaltig bedeutet, die Bedürfnisse der Gegenwart zu befriedigen, ohne zu riskieren, dass künftige Generationen ihre eigenen Bedürf-

nisse nicht befriedigen können. Durch den Klimawandel rückt dabei vor allem der ökologische Aspekt mehr und mehr in den Fokus: Res-

sourcen schonen und Treibhausgase reduzieren.

Doch Nachhaltigkeit ist mehr als nur „grüne“ Investments. Bei nachhaltigen Fonds berücksichtigen Manager die sogenannten ESG-

Kriterien. Das Kürzel ‚ESG‘ steht für Umwelt (Environment), Soziales (Social), und last but not least (gute Unternehmensführung

(Governance). Das heißt: das Unternehmen, die die Grundsätze einer guten Unternehmensführung berücksichtigen. Damit können

sie durchaus erfolgreicher sein, als Firmen, die sich diesen ethischen und wirtschaftlich sinnvollen Standards nicht verpflichtet fühlen.

Erfolgreicher danke Nachhaltigkeit

Firmen, die auf langfristige und nachhaltige Ziele setzen, haben unterschiedliche Vorteile. Beispielsweise ökonomische, denn umwelt-

schonender und effizienter Umgang mit Wertstoffen und Ressourcen spart Kosten in der Produktion.

Aber auch die Wettbewerbsfähigkeit kann gesteigert werden. Unternehmen, die die Gefahren des Klimawandels erkennen und die Her-

ausforderungen frühzeitig angehen, können künftig von dem langfristigen Trend profitieren. Anleger können durch eine Investition in

nachhaltige Unternehmen von dieser Entwicklung partizipieren.

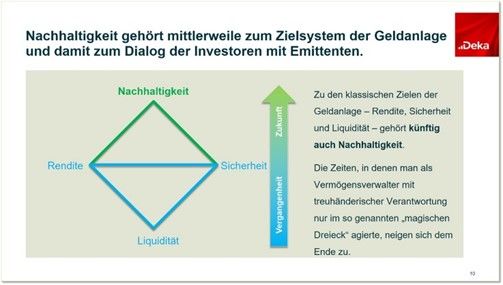

Neben Rendite, Risiko und Liquidität ist das Thema Nachhaltigkeit bei der Deka eine zentrale Orientierungsgröße. So managt die Deka

Investment bereits seit 2006 einen Aktienfonds, der ausschließlich in Unternehmen investiert, die Möglichkeiten für die Herausforde-

rungen des Klimawandels anbieten. Diese Gesellschaften haben den Schwerpunkt ihrer Geschäftstätigkeit in den Bereichen regenerative

Energien, Energieeffizienz und Wasserversorgung.

Dabei werden die Auswirkungen des Klimawandels beziehungsweise das Nicht-Erreichen von Klimazielen auf die Geschäftsmodelle der

Unternehmen ausführlich geprüft. Der direkte Dialog mit den Unternehmen, deren Aktien und Anleihen die Deka hält, wird ebenfalls

immer wichtiger. Die Ausübung des Stimmrechts auf Hauptversammlungen ist dafür zentral. Die Deka schaltet sich dort als aktiver Aktio-

när ein. Das Hinwirken auf gute Unternehmensführung fordern schon heute 58 Prozent, also mehr als jeder Zweite Wertpapierbesitzer.

In der gleichen Befragung attestieren uns Wertpapiersparer, dass sie von einer Fondsgesellschaft Engagement für Corporate Gover-

nance wichtig finden. Diese Befragung, die die Deka von YouGov durchführen ließ, bestätigt uns in unserem Handeln und wir werden

auch 2020 wieder auf den Hauptversammlungen wichtiger börsennotierter Unternehmen die Finger in die Wunden legen.

Risiken minimieren

Im Vergleich zu klassischen Investments schneiden nachhaltige Anlagen generell nicht schlechter ab. Experten zufolge sind nachhaltige

Investments sogar etwas weniger riskant als konventionelle Anlagen. Der Grund: Unternehmen, die auf Nachhaltigkeit achten, handeln

oft auch generell mit mehr Weitblick.

Wer also als Anleger auf Nachhaltigkeit bei Unternehmen achtet, tut dies, um Risiken zu vermeiden und höhere Erträge zu erzielen und

kann dabei noch sein Gewissen beruhigen. Garantien gibt es dafür aber – wie bei anderen Geldanlagen auch – nicht. Den höheren Chan-

cen steht ein entsprechendes Kursrisiko gegenüber, für das Anleger bereit sein müssen.

© 2010 Sparkasse Fürth . Bitte beachten Sie den Haftungsausschluss auf Seite 11. Märkte & Angebote. Seite 9

Wertpapierberatung . Ausgabe 50 / 2020Aktuelles Thema. Sparkasse Fürth

Gut seit 1827.

Nachhaltig Geld anlegen.

Drei Fragen an…

… Ingo Speich, Leiter Nachhaltigkeitsmanagement bei der Deka Investment

„Wir werden auch 2020 auf Hauptversammlungen die Finger in die Wunden legen“

Herr Speich, das Thema Nachhaltigkeit gewinnt in allen Bereichen des Lebens immer mehr Bedeutung. Auch im Finanzbereich. Wa-

rum?

Nachhaltigkeit ist heute aus dem Leben nicht mehr wegzudenken. Das gilt für die Konsumgüterbranche, wenn Sie im Supermarkt einkau-

fen. Für die Fortbewegung mit der Bahn oder dem Auto. Und das gilt auch für Finanzprodukte. Ja, wir sehen im Markt zurzeit eine Sensi-

bilisierung der Kunden im Hinblick auf Nachhaltigkeitsthemen. Dazu trägt auch die Debatte um den Klimawandel bei. Auch wenn sie zu

kurz greift. Nachhaltigkeit ist mehr. Erst durch die Betrachtung von ökologischen, sozialen und Aspekten der verantwortungsvollen Un-

ternehmensführung bekommen wir ein umfassendes Nachhaltigkeitsverständnis.

Wie passen Rendite und Nachhaltigkeit zusammen? Ist die Performance von Nachhaltigen Finanzprodukten vergleichbar mit her-

kömmlichen?

Bei allem was wir tun, gilt der Grundsatz: Nachhaltigkeit muss sich auszahlen. Studien, zeigen eine positive Beziehung zwischen Rendite

und guter Corporate Governance. Das heißt Unternehmen, die die Grundsätze einer guten Unternehmensführung berücksichtigen, kön-

nen durchaus erfolgreicher sein, als Firmen, die sich diesen Standards nicht verpflichtet fühlen. Die Integration von Nachhaltigkeit in die

Anlageentscheidung hilft Risiken messbar und vermeidbar zu machen. Zudem erweitert die Nachhaltigkeitsanalyse die Wahrnehmung

für Unternehmen mit sehr zukunftsweisenden Geschäftsmodellen. Ein früher Einstieg bietet die Chance von zukünftigen Wertsteigerun-

gen in besonders wachstumsstarken Bereichen zu profitieren und kann somit zu einer besseren Rendite führen.

Ist das auch der Grund für das Engagement der Deka auf Hauptversammlungen?

Als treuhänderischer Verwalter der Kunden, die in Deka-Investmentfonds investieren, vertreten wir die Interessen unserer Kunden ge-

genüber den Gesellschaften. Wir sind davon überzeugt, dass eine gute Unternehmensführung kombiniert mit nachhaltigem Wirtschaften

der Schlüssel für den langfristigen Anlageerfolg ist. Das Thema Nachhaltigkeit gewinnt bei immer mehr Anlegern an Bedeutung und wir

tragen diesem Bedürfnis Rechnung. Das Hinwirken auf gute Unternehmensführung fordern schon heute 58 Prozent also mehr als jeder

Zweite Wertpapierbesitzer. In der gleichen Befragung attestieren uns Wertpapiersparer, dass sie von einer Fondsgesellschaft Engage-

ment für Corporate Governance wichtig finden. Diese Befragung, die die Deka von YouGov durchführen ließ, bestätigt uns in unserem

Handeln und wir werden auch 2020 wieder auf den Hauptversammlungen wichtiger börsennotierter Unternehmen die Finger in die Wun-

den legen.

Alleinverbindliche Grundlage für den Erwerb von Deka Investmentfonds sind die jeweiligen Sonderbedingungen, die Sie bei Ihrer Spar-

kasse, der DekaBank Deutsche Girozentrale Luxembourg S.A. oder von der DekaBank Deutsche Girozentrale, 60625 Frankfurt erhalten.

*Über die Umfrage:

Die verwendeten Daten beruhen auf einer Online-Umfrage der YouGov Deutschland GmbH, an der 1.169 Wertpapierbesitzer zwischen

dem 11.06.2019 und 14.06.2019 teilnahmen. Insgesamt wurden 4.061 Personen repräsentativ für die deutsche Bevölkerung ab 18 Jah-

ren befragt.

Deka ist „ESG/Nachhaltigkeits Fund Champion“

Bei der Verleihung der „German Fund Champions“ 2020 setzte sich die Deka Investment in der

„Kategorie ESG / Nachhaltigkeit“ gegen 19 Mitbewerber durch. Bei der Bewertung von f-fex AG und

finanzen.net wurden neben der Fondspalette vor allem die Fonds mit nachhaltigen Invest-

mentrichtlinien untersucht. Deka Investment konnte dabei mit den „bekannten Produkten insge-

samt überzeugen“ und „ein starkes Volumenwachstum im Bereich ESG / Nachhaltigkeit aufweisen“.

Verliehen werden die „Fund Champion“-Auszeichnungen in den Kategorien Aktien, Renten, Misch-

fonds und ETFs. In der Kategorie der ETFs treten zehn Gesellschaften gegeneinander an; in den vier

Kategorien der Publikumsfonds jeweils 20. Die Bewertung der Fondsgesellschaften erfolgt auf Ba-

sis des prognoseoptimierten f-fex Ratings.

f-fex ist ein Digitaler Manager von Fondspolicen, Fondsdepots und fondsbasierten Vermögensstra-

tegien, außerdem erstellt das 2017 gegründete Unternehmen Ratings für Investmentfonds und

Portfolios. finanzen.net ist das größte deutsche Online-Börsenportal und bietet neben Realtimeda-

ten auch Nachrichten und Anlaysetools. Die von beiden neu initiierte Liga vergibt den Champions-

Titel an diejenigen Gesellschaften, die mit einer breit aufgestellten Fondspalette am besten mit

den Geldern ihrer Kunden umgehen.

© 2010 Sparkasse Fürth . Bitte beachten Sie den Haftungsausschluss auf Seite 11. Märkte & Angebote. Seite 10

Wertpapierberatung . Ausgabe 50 / 2020 Sparkasse Fürth

Gut seit 1827.

S-INVEST APP: WERTPAPIERE & BÖRSE EINFACH IN DIE TASCHE STECKEN.

Alle Informationen zu Wertpapieren und jederzeit handeln können – mit der neuen S-Invest-App der Deka.

Seit Ende April haben Wertpapieranleger einen neuen praktischen Helfer. „Mit der S-Invest-App stellen wir eine

attraktive und einfach zu bedienende Multidepot-App bereit, die eng mit der Sparkassen-App verzahnt ist“, so

Dr. Olaf Heinrich, Leiter Digitales Multikanalmanagement bei der Deka. „Neben interessanten und nützlichen

Infos rund um Wertpapiere und Fonds bietet die App grundlegende Funktionalitäten wie Kauf, Verkauf oder das

Einrichten von Sparplänen.“

Die neue App, die Deka, Finanz Informatik, Star Finanz und der Deutsche Sparkassen und Giroverband gemein-

sam entwickelt haben, ist kostenlos in den Stores von Apple und Google erhältlich und kann auf Smartphones

und Tablets installiert werden. Ein großes Plus für die Nutzer: Mit der neuen App können nicht nur die bei der

DekaBank-Gruppe – inklusive S Broker und bevestor – geführten Depots in einer Übersicht dargestellt werden.

Auch Depots von Fremdbanken kann der Nutzer einbinden. Dabei ist die App intuitiv zu bedienen und über-

sichtlich aufgebaut.

Anleger, die bereits die Sparkassen-App installiert haben, können den neuen Helfer ganz besonders einfach

nutzen. Ihre Depots werden nach einmaliger Anmeldung automatisch in die S-Invest-App übernommen. Prakti-

sches Extra: Aus der App heraus können Sparkassenkunden auch gleich direkt Termine mit ihren Beratern ver-

einbaren.

© 2010 Sparkasse Fürth . Bitte beachten Sie den Haftungsausschluss auf Seite 11. Märkte & Angebote. Seite 11

Wertpapierberatung . Ausgabe 50 / 2020Angebote. Sparkasse Fürth

Gut seit 1827.

AnlageKlasse Immobilie

Deka-ImmobilienMetropolen:

Fokussiert auf die dominierenden Megatrends der Zukunft.

Der Zukunftstrend New Work: Der Arbeitsplatz als Wohlfühloase Der Zukunftstrend Ökologie: Die Ökobilanz als Erfolgsfaktor

New Work vermischt Elemente von Berufs- und Privatleben und erhöht die Auto- Die Zukunft einer Stadt hängt auch von Nachhaltigkeit, den Umweltbedingungen

nomie der Arbeitnehmer. Im Fokus steht die Attraktivität des Arbeitsplatzes und und der Fähigkeit, klimabedingten Gefahren entgegenzutreten, ab.

weniger die Kosteneffizienz .

Viele Maßnahmen zur Verbesserung der Ökobilanz wirken sich positiv auf die

Die Fokussierung auf das Wohlbefinden der Arbeitnehmer durch flache Hierar- Lebensqualität und Reputation einer Stadt aus: Nachhaltige Energieversorgung,

chien und den Einsatz neuester Technologien führt zur Steigerung von Kreativi- Luft- und Wasserqualität, öffentlicher Personennahverkehr.

tät, Innovation und Produktivität.

Die Skandinavier erweisen sich auf den meisten Gebieten im Bereich Ökologie als

Das Konzept trägt zur höheren Autonomie, Bildung und Lebensqualität (Work- Vorreiter, nach Daten der WHO schneidet Stockholm hinsichtlich der Feinstaub-

Life-Balance) von Arbeitnehmern bei. Städte mit hoher Lebensqualität bringen belastung sehr gut ab. Es gibt aber auch herausragende Metropolen in Einzelbe-

Unternehmen und qualifizierte Arbeitskräfte zusammen. reichen, bspw. gehört die südamerikanische Stadt Buenos Aires zu den fahrrad-

freundlichsten Metropolen der Welt.

Wien führt zum zehnten Mal in Folge das Ranking von Mercer an. Deutsche Städ-

te wie München und Frankfurt platzieren sich im internationalen Vergleich er- Die Ökobilanz einer Stadt entwickelt sich zunehmend zum entscheidenden Er-

neut in den Top 10. folgsfaktor.

Der Zukunftstrend Globalisierung: „Grenzenlos“ Wirtschaften Der Zukunftstrend Urbanisierung: Von der Großstadt zur Weltstadt

Globalisierung bezeichnet die zunehmende weltweite Verflechtung in den Berei- Der Trend der Urbanisierung bedeutet zum einen die Zuwanderung aus ländli-

chen Wirtschaft, Politik, Kultur und Umwelt. chen Gebieten in die Städte, umfasst aber auch den natürlichen Zuwachs aus sich

selbst heraus.

Metropolen wirken über die Landesgrenzen hinaus anziehend auf Arbeitnehmer,

Unternehmen und Touristen, die wiederum gegenseitig als Anziehungspunkte Derzeit wohnen 55% der Weltbevölkerung von insgesamt

wirken. 7,6 Milliarden Menschen in Städten. Es wird erwartet, dass dieser Wert bis 2050

auf 70% ansteigt und weitere 2,5 Milliarden Menschen in Städten leben.

In Folge der Einbindung in internationale Netzwerke sowie hohen Diversifizie-

rung zeichnen sich Metropolen als solide Investitionsstandorte mit geringer Jedes Jahr wachsen weltweit Städte um 60 Millionen Einwohner.

Schwankungsanfälligkeit in Krisenzeiten aus.

In Städten wird 80% des globalen BIP generiert und man schätzt, dass dort auch

Die Anwesenheit global agierender Unternehmen hilft einer Stadt von internati- in der Zukunft das Wachstum liegen wird.

onalen Strömen von Handel, Investitionen und Talenten zu profitieren.

Wenn früher die Großstadt dominant war (> 100k Einwohner), ist jetzt die Welt-

Die Metropolen New York, London und Paris weisen das umfangreichste Ange- stadt (> 10 Mio. Einwohner) dominant.

bot an Dienstleistungen globaler Unternehmen aus den Bereichen Wirtschafts-

prüfung, Werbung, Bank- und Finanzwesen sowie Recht vor. In Deutschland Die Vereinten Nationen erwarten, dass sich die Zahl der Weltstädte von aktuell

belegt Frankfurt den Spitzenplatz. 33 auf 43 bis 2030 erhöht.

Chancen Risiken

Langfristige Renditechancen und Erzielung laufender Erträge durch Investition in Immobilientypische Risiken können zu Minderungen der Immobilienwerte oder

attraktive Immobilien und professionelles Immobilienmanagement laufenden Erträge des Fonds führen (z.B. Mietausfall, Vermietungsquote)

Breite Risikostreuung der Liegenschaften über Länder, Standorte, Mieter und Zinsänderungsrisiko bei Liquiditätsanlagen und fremdfinanzierten Immobilien

Nutzungsarten zur Verstetigung der Rendite

Mit kleinen Beträgen flexibel in Immobilien investieren Restrisiko von Fremdwährungsverlusten bei Anlagen außerhalb der Euro-Länder

trotz strategischer Absicherung

Ein Teil der Erträge bleibt steuerfrei. Bei Deka-ImmobilienMetropolen beträgt die Beeinträchtigung der Rückgabemöglichkeiten durch gesetzliche Fristen und

Teilfreistellung 80% (gem. aktueller Rechtslage) Risiko der Rücknahmeaus-setzung aufgrund nicht ausreichender Liquidität bei

fortlaufendem Anteilspreisänderungsrisiko

InvestmentFonds

Emittent ISIN Aktueller Kurs Performance Performance Performance

Bezeichnung WKN Währung 1 Jahr in % 3 Jahre in % 5 Jahre in %

DekaBank DE0009809566 47,38 2,56 10,11 16,35

Deka-ImmobilienEuropa 980956 EUR

DekaBank DE000DK0TWX8 50,72 nicht verfügbar nicht verfügbar nicht verfügbar

Deka-ImmobilienMetropolen DK0TWX EUR Fondsauflage: 2. Dezember 2019

DekaBank DE0007483612 54,95 1,55 5,36 9,49

Deka-ImmobilienGlobal 748361 EUR

WestInvest DE0009801423 47,13 1,99 8,55 13,10

WestInvest InterSelect 980142 EUR

DekaBank DE000DK0LLA6 54,26 1,62 7,77 nicht verfügbar

Deka-ImmobilienNordamerika DK0LLA USD

© 2010 Sparkasse Fürth . Bitte beachten Sie den Haftungsausschluss auf Seite 11. Märkte & Angebote. Seite 12

Wertpapierberatung . Ausgabe 50 / 2020 Sparkasse Fürth Angebote.

Gut seit 1827.

AnlageKlasse Renten

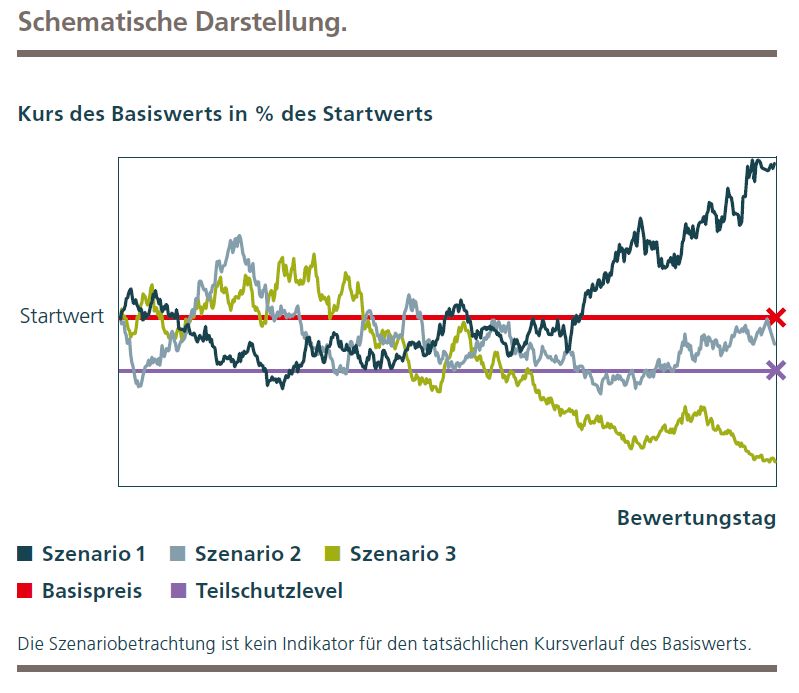

Digi-Teilschutz-Anleihe mit Cap.

Was sind Digi-Teilschutz-Anleihen?

Digi-Teilschutz-Anleihen sind Inhaberschuldverschreibungen, die sich auf einen bestimmten Basiswert beziehen. Dies kann bspw. eine Aktie oder ein Aktienindex sein. Sie

richten sich an Anleger, die sowohl bei leicht steigenden oder auch sich seitwärts bewegenden Kursen des Basiswerts Ertragsmöglichkeiten erwarten.

Die Rückzahlung ist vom Kursverlauf des Basiswerts abhängig, sie erfolgt aber mindestens zum Teilschutzbetrag und selbst bei einer geringen positiven Entwicklung des Ba-

siswerts bereits zum festgelegten sog. Höchstbetrag.

Für die Rückzahlung sind zwei Kursschwellen, der Basispreis, der dem Startwert entspricht, sowie der Teilschutzlevel, relevant. Produktausgestaltung ein 90- /100-prozentiger

Kapitalschutz durch den Emittenten.

Die Rückzahlungsszenarien.

Szenario 1: Liegt der Schlusskurs des Basiswerts am Bewertungstag (Referenzpreis) auf oder über dem Basispreis,

erhalten Sie eine Rückzahlung zum Höchstbetrag.

Szenario 2: Liegt der Referenzpreis unter dem Basispreis, aber auf oder über dem Teilschutzlevel, wird das Produkt

zum Nennbetrag zurückgezahlt.

Szenario 3: Liegt der Referenzpreis unter dem Teilschutzlevel, erhalten Sie eine Rückzahlung in Höhe des Teil -

schutzbetrags. Der Rückzahlungsbetrag ist geringer als der Nennbetrag.

Ihre Chancen Ihre Risiken

Attraktive Rendite bei Fälligkeit der Anleihe Sie sind dem Risiko einer Insolvenz, das heißt einer Überschuldung, drohenden

Zahlungsunfähigkeit oder Zahlungsunfähigkeit der DekaBank als Emittentin ausge-

setzt.

Kapitalschutz mindestens in Höhe des Teilschutzbetrages des Nennbetrags am Rück- Sie tragen das Risiko, dass der Marktpreis dieses Produkts als Folge der allgemei-

zahlungstermin nen Entwicklung des Marktes fällt. Sie erleiden einen Verlust, wenn Sie unter Ihrem

individuellen Erwerbspreis veräußern.

Geeignet für sicherheitsorientierte Anleger Bei einer positiven Entwicklung des Basiswerts ist die Rückzahlung auf den Höchst-

betrag begrenzt.

Bei Rückzahlung des Produkts tritt ein Verlust ein, wenn der Rückzahlungsbetrag

geringer ist als Ihr individueller Erwerbspreis

Anleihen

Zinssatz p.a. Bezeichnung Fälligkeit Rating Kaufkurs Rendite ISIN

Währung in % in % p.a.

0,06 % p.a. LBBW - Festzins-Anleihe Nachhaltigkeit 22.12.2025 Aa3 Ausgabepreis 0,06 DE000LB13T81

EUR Zeichnungsfrist: 07.12.2020 bis 22.12.2020 (16:30 Uhr) - vorzeitige Schließung möglich 100,00

1. bis 5. Kupon: 0,06 % p.a.

Eingenommene Kundengelder aus den Anleihen werden gemäß dem Green-Bond Framework

der LBBW in erneuerbare Energien und energieeffiziente Gebäude investiert.

Bitte beachten Sie den Hinweis 1 zu den Chancen und Risiken am Ende der Seite!

EUR DekaBank - 90% Digi-Tresor-Anleihe 10/2027 bezogen auf den MSCI World 16.12.2026 A+ Ausgabepreis max. DE000DK0YK06

Climate Change ESG Select 4.5% Decrement 1.010,00 1,74

Zeichnungsfrist: 23.11.2020 bis 11.12.2020 (15:00 Uhr) - vorzeitige Schließung möglich

in

90% Kapitalschutz am Laufzeitende Abhängigkeit

Zusätzlich Partizipation zum Laufzeitende entsprechend einem positiven Kursverlauf des von der

Basiswerts bis zum Cap teil. Entwicklung

des

Bitte beachten Sie den Hinweis 1 zu den Chancen und Risiken am Ende der Seite! Basiswertes

0,32 % p.a. LBBW - Festzins-Anleihe Nachhaltigkeit 29.12.2028 Aa3 Ausgabepreis 0,32 DE000LB13T99

EUR Zeichnungsfrist: 07.12.2020 bis 22.12.2020 (16:30 Uhr) - vorzeitige Schließung möglich 100,00

1. bis 8. Kupon: 0,32 % p.a.

Eingenommene Kundengelder aus den Anleihen werden gemäß dem Green-Bond Framework

der LBBW in erneuerbare Energien und energieeffiziente Gebäude investiert.

Bitte beachten Sie den Hinweis 1 zu den Chancen und Risiken am Ende der Seite!

0,30 % bis Helaba - Carrara Zuwachsanleihe 12i/20-12/30 (k) 23.12.2030 Aa3 Ausgabepreis 0,53 DE000HLB2YY1

1,00 % p.a. Zeichnungsfrist: 23.11.2020 bis 18.12.2020 (16:00 Uhr) - vorzeitige Schließung möglich 100,00

EUR 1. bis 4. Kupon: 0,30 % / 5. bis 7. Kupon: 0,50 % / 8. und 9.. Kupon: 0,80 % /

10. Kupon: 1,00 % p.a.

Bitte beachten Sie den Hinweis 2 zu den Chancen und Risiken am Ende der Seite!

Hinweis 1 Hinweis 2

+ 100% Rückzahlung bei Fälligkeit. - Kursverlust bei vorzeitigem Verkauf über Börse möglich. + 100% Rückzahlung bei Fälligkeit. - Bonitätsrisiko des Emittenten.

+ keine Kündigungsmöglichkeit des Emittenten. - Kursschwankungen während der Laufzeit möglich. + Kündigungsmöglichkeit des Emittenten zu jedem - Kursschwankungen während der Laufzeit möglich.

Kupontermin.

- Bonitätsrisiko des Emittenten. - Kursverlust bei vorzeitigem Verkauf über Börse möglich.

© 2010 Sparkasse Fürth . Bitte beachten Sie den Haftungsausschluss auf Seite 11. Märkte & Angebote. Seite 13

Wertpapierberatung . Ausgabe 50 / 2020Angebote. Sparkasse Fürth

Gut seit 1827.

AnlageKlasse Aktien

AKTIENANLEIHEN - FESTE ZINSEN: WIE SIE ANLEIHEN UND AKTIEN OPTIMAL KOMBINIEREN.

Aktien-Anleihen eignen sich für Anleger, die feste Zinsen suchen. Für eine gute Verzinsung ist jedoch eine gewisse Risikobereitschaft erforderlich. Das Produktkon-

zept ist einfach und verständlich. Zusätzlich bietet es die Chance auf attraktive Renditen bei einer kurzen Laufzeit.

Eine Aktien-Anleihe ist weder Anleihe noch Aktie. Sie verbindet beide Anlageklassen. Charakteristisch sind die festen Zinsen. Diese liegen über dem marktüblichen

Zinsniveau. Die Zinsen werden jährlich unabhängig von der Entwicklung der zugrunde liegenden Aktie gezahlt und federn mögliche Verluste ab. Die Rendite der

Aktien-Anleihe ist allerdings auch auf die Höhe dieser jährlichen Zinszahlungen begrenzt.

Die Auszahlung bei Fälligkeit hängt vom Aktienkurs am finalen Bewertungstag – in der Regel eine Woche vor Laufzeitende - ab. Ein bei Ausgabe der Anleihe festge-

legtes Kursniveau - der Basispreis - entscheidet über Art und Höhe.

- Liegt der Schlusskurs der Aktie am finalen Bewertungstag auf oder über dem Basispreis, wird der Nennbetrag ausgezahlt.

- Anderenfalls bekommen Anleger eine festgelegte Aktienanzahl entsprechend dem Bezugsverhältnis ins Depot eingebucht. Eventuelle Aktienbruchteile werden in

bar ausgeglichen. Ungünstigster Fall: Mit Ausnahme der Zinszahlung Totalverlust des eingesetzten Kapitals, wenn die Aktie bei Lieferung wertlos ist.

Eine wichtige Besonderheit bei klassischen Aktien-Anleihen:

Das Bezugsverhältnis ergibt sich aus dem Nennbetrag bezogen auf den Basispreis. Dadurch

wird der Anleger im Falle einer Aktienlieferung so gestellt wird, als ob er die Aktien zum Basis-

preis erworben hätte und nicht zum Startwert.

niedrigerer Einstand, geringerer Verlust (siehe Auszahlungsprofil rechts)

Mit Aktien-Anleihen kann in jeder Marktphase eine attraktive Rendite erzielt werden.

Ausschlaggebend ist die Höhe des Basispreises. Ist dieser niedriger als der Aktienkurs, entsteht ein Sicherheitspuffer. Dieser wird umso größer, je tiefer der Basis-

preis liegt. Bis zum Basispreis sind Anleger gegen Verluste der zugrunde liegenden Aktie geschützt.

Aktien / AktienAnleihen - Zertifikate finden Sie auf Seite 15!

Zinssatz p.a. Bezeichnung Fälligkeit Rating Kaufkurs ISIN

Währung in %

3,30 % p.a. DekaBank - Aktienanleihe auf Covestro AG 23.12.2021 A+ Ausgabepreis DE000DK0YM87

EUR Zeichnungsfrist: 30.11.2020 bis 18.12.2020 (15:00 Uhr) - vorzeitige Schließung möglich 100,00

- Basispreis: 80 % vom Startniveau

- Lieferung von Aktien im Verhältnis Nennbetrag/Barriere

Bitte beachten Sie die Hinweise zu den Risiken am Ende der Seite!

2,70 % p.a. DekaBank - DuoRendite Aktien-Anleihe auf Infineon AG 16.12.2022 A+ Ausgabepreis DE000DK0YLB7

EUR Zeichnungsfrist: 23.11.2020 bis 11.12.2020 (15:00 Uhr) - vorzeitige Schließung möglich 100,00

- Basispreis: 80 % vom Startniveau

- 50% Teilrückzahlung des Nennbetrages zu 100% bereits nach 12 Monaten

- Lieferung von Aktien im Verhältnis Nennbetrag/Barriere

Bitte beachten Sie die Hinweise zu den Risiken am Ende der Seite!

2,00 % p.a. LBBW - Express-Aktien-Anleihe auf Deutsche Post AG 24.01.2025 Aa3 Ausgabepreis DE000LB2TYY9

EUR Zeichnungsfrist: 08.12.2020 bis 22.12.2020 (16:30 Uhr) - vorzeitige Schließung möglich 100,00

- Basispreis: 70 % vom Startniveau

- Vorzeitige Rückzahlung zum Kupontermin möglich, sofern Basiswert über Rückzahlungslevel

- Lieferung von Aktien im Verhältnis Nennbetrag/Barriere

Bitte beachten Sie die Hinweise zu den Risiken am Ende der Seite!

InvestmentFonds

Emittent / Bezeichnung aktueller Kurs Performance in %

ISIN / WKN Währung Ausstattungsmerkmale

1 Jahr 3 Jahre 5 Jahre

DekaBank 48,54 - 5,89 7,67 19,06 Nachhaltiger Aktienfonds Weltweit

Deka Portfolio Nachhaltigkeit EUR Deka Portfolio Nachhaltigkeit Globale Aktien bietet Chancen an weltweiten

Globale Aktien Aktienmärkten zu partizipieren und gleichzeitig in Unternehmen zu investie-

LU0133819333 / 658871 ren, die respektvoll und wertschätzend mit Menschen, der Umwelt und damit

unserer Zukunft umgehen. Studien haben gezeigt, dass eine nachhaltige Un-

ternehmenspolitik Anlegern langfristig eine Rendite versprechen kann. Nach-

haltig ausgerichtete Unternehmen sollten durch Managementprozesse, Pro-

duktionsabläufe und Produkte langfristig den Unternehmenswert stärker

steigern können als Unternehmen, die diese Aspekte vernachlässigen.

DekaBank 181,81 - 5,01 12,36 22,16 Aktienfonds Weltweit

Deka-Globale Aktien LowRisk CF EUR Das Fondsvermögen wird nach dem Grundsatz der Risikostreuung weltweit in

LU0851806900 / DK2CFX Aktien angelegt. Bei der Zusammenstellung des Portfolios ist ein attraktives

Chance-/Risikoverhältnis wichtig, was vor allem durch die Auswahl von Aktien

erreicht wird, die niedrige Kursschwankungen erwarten lassen. Die Maximie-

rung der Rendite im Vergleich zum breiten Aktienmarkt steht nicht im Vorder-

grund. Die Anlageentscheidungen für die Aktienauswahl basieren auf finanz-

mathematischen Analysen, die wissenschaftlich fundiert sind.

Hinweise zu den Risiken

- Emittenten-/ Bonitätsrisiko des Emittenten. - Kursverlust bei vorzeitigem Verkauf über Börse möglich.

- Rückzahlung am Ende der Laufzeit abhängig von Basiswertentwicklung. - Kursschwankungen während der Laufzeit möglich.

- Ggf. Risiko einer verzögerten oder ausfallenden Bonuszahlung. - Totalverlust möglich.

© 2010 Sparkasse Fürth . Bitte beachten Sie den Haftungsausschluss auf Seite 11. Märkte & Angebote. Seite 14

Wertpapierberatung . Ausgabe 50 / 2020Sie können auch lesen