Märkte&Angebote Sparkasse Fürth - Gut seit 1827 - Sparkasse Fürth

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Märkte&Angebote

Ausgabe Nr. 26 / 2021 28. Juni 2021

Sparkasse Fürth

Gut seit 1827.

LESEN SIE IN DIESER AUSGABE…

WOCHENAUSBLICK: AUF DEM WEG ZUR „SOMMERFLAUTE“? SEITE 2

NACHHALTIG ANLEGEN IST EINFACH. SEITE 8

VERMÖGEN AUFBAUEN. STÜCK FÜR STÜCK.

UNSER SPARKASSENDEPOT KANN AB SOFORT MEHR! SEITE 11

Angebote nach Impressum und

Märkte

Anlageklassen Haftungsausschluss

Seite 3

Seite 12 - 15 Seite 15

Märkte. Sparkasse Fürth

Gut seit 1827.

WOCHENAUSBLICK

Auf dem Weg zur „Sommerflaute“? Quelle: LBBW vom 25. Juni 2021

Sorge vor weiterem Anstieg der Delta-Virus-Variante – dass hierzulande überwiegend BioNTech und weniger AstraZeneca verimpft wurde, macht

jedoch Hoffnung

US-Notenbankchef Powell musste Wogen wieder glätten

Der explodierenden Inflation zum Trotz gaben Inflationserwartungen und zehnjährige Treasury-Renditen zuletzt in der Tendenz nach

Im Rahmen des vorausgegangenen Fed-Taperings und der hierauf folgenden ersten Leitzinsanhebungsschritten legten die Aktien weiter zu

Damals waren Aktien jedoch günstig, nun sind sie teuer, weshalb die Anleger auf die wohl bald startende „hawkishere“ Ausrichtung der Fed nun

weniger cool reagieren könnten

Makrozahlen zeigen, dass die deutsche Konjunktur brummt

In Jahren mit gutem ersten Halbjahr fällt die „Sommerflaute“ in aller Regel kürzer aus

Branchenallokation überarbeitet

US-Juni-Arbeitsmarktdaten im Blick

Angst vor dem Delta-Blues

Die Impfkampagne schreitet hierzulande immer weiter voran, die Inzidenzen sind so niedrig wie seit langem nicht mehr, die Corona-bedingten Restriktio-

nen werden nach und nach aufgehoben und die Menschen freuen sich auf einem möglichst unbeschwerten Sommer.

Der Blick nach Großbritannien zeigt allerdings, dass es möglicherweise gefährlich ist, die Pandemie vorschnell abzuhaken. Obwohl die Impfquote im Ver-

einigten Königreich noch höher liegt als in Deutschland, legte die Inzidenz dort zuletzt wieder deutlich zu. Hierfür gilt die aus Indien importierte Deltava-

riante des Coronavirus als hauptursächlich. Jene ist erstens deutlich ansteckender als

die bisherigen Virustypen, zudem fällt auch der Wirkungsgrad der bislang verimpften

Vakzine hiergegen schwächer aus.

Verglichen mit Großbritannien hat die Deltavariante in Deutschland noch einen gerin-

geren Anteil. Jener steigt derzeit jedoch rasant. Die jüngste vom RKI offiziell vermel-

dete Zahl bezog sich auf die Zeit vom 7-14. Juni mit einem Anteil von bereits rund

15%. In den beiden Wochenzeiträumen davor waren es noch gut 6% bzw. gut 3,5%.

Daher dürfte es wohl nur eine Frage von Wochen sein, bis dieser Virustyp auch hierzu-

lande dominiert und die Inzidenzzahlen wieder anziehen. Länder wie Deutschland, in

denen primär das Vakzin von BioNTech verimpft wurde, dürften gegenüber Großbri-

tannien und den skandinavischen Staaten, in denen der Impfstoff von AstraZeneca

dominierte, jedoch im Vorteil sein. Beide Präparate bieten gegenüber einer Infektion

mit der Delta-Variante zwar einen geringeren Schutz als gegenüber den bislang domi-

nierenden Virusvarianten. Studien zu Folge dürfte dieser bei vollständig mit BioNTech

geimpften Personen jedoch trotzdem klar höher liegen als bei den mit AstraZeneca

versorgten Menschen.

Bullard powered, Powell bremst

Spätestens seit dem FOMC-Meeting in der vergangenen Woche ist die Nervosität unter den Anleger spürbar gestiegen. Die Währungshüter behielten das

Zielband für den Tagesgeldsatz zwar bei 0,00% - 0,25%. Zudem bekräftigten sie, dass sie ihre Anleihebestände bis auf weiteres um mindestens 80 Mrd.

USD/Monat für US-Staatstitel und 40 Mrd. USD/Monat für hypothekenbesicherte Wertpapiere aufstocken werden. Aufgeschreckt wurden die Anleger je-

doch von den spürbar veränderten Leitzinsprojektionen: Schließlich geht die Mehrheit der Notenbanker nun bereits von einer Zinswende im Jahr 2023 –

und nicht wie zuvor – erst 2024 aus. Sieben der 18 FOMC-Teilnehmer halten eine solche sogar schon in 2022 für angebracht. Zu jenen gehört auch der

seit der Finanzkrise als geldpolitische Taube geltende Präsident der regionalen US-Notenbank von St. Louis, James Bullard. Nach Bullards Einschätzung

erfordert die aktuelle Inflationsentwicklung nämlich ein früheres Handeln. Für 2021 erwartet er eine Kerninflationsrate (also unter Herausrechnung der

schwankungsanfälligen Energie- und Lebensmittelpreise) von 3,0% und für 2022 von immerhin noch 2,5%. Gemäß Bullards Prognose würde die Inflation

damit zwei Jahre in Folge klar über dem Inflationsziel der Fed von 2% liegen. Seine im Rahmen eines TV-Interviews beim Sender CNBC geäußerte Vermu-

tung, dass die US-Notenbanker deshalb bereits schon Ende 2022 mit der Erhöhung der Leitzinsen beginnen solle (Raphael Bostic, seines Zeichens Chef

der Atlanta-Fed, blies diesen Mittwoch übrigens ins selbe Horn) schlug unter den Anlegern hohe Wellen und hatte am vergangenen Freitag daher deutli-

che Gewinnmitnahmen zur Folge.

Bullard sitzt zwar im geldpolitischen Ausschuss der US-Notenbank. Allerdings ist er in diesem Jahr nicht stimmberechtigt. Zudem hatte die Fed zuletzt

immer wieder betont, dass sie nach mehreren Jahren tiefer Inflation nun ein gewisses Überschießen zulassen werde. Dagegen, dass die Fed nun einen

überstürzten Ausstieg aus der ultralockeren Geldpolitik anstößt, spricht zudem, dass die Währungshüter gemäß des jüngsten Fed-Statements in ihrer

Gesamtheit für 2021 zwar von einer US-Teuerung von mehr als 3% ausgehen, für 2022 jedoch nur noch mit einem Niveau von 2,1% rechnen – einem Wert

© 2010 Sparkasse Fürth . Bitte beachten Sie den Haftungsausschluss auf Seite 11. Märkte & Angebote. Seite 2

Wertpapierberatung . Ausgabe 26 / 2021

Sparkasse Fürth Märkte.

Gut seit 1827.

WOCHENAUSBLICK

Quelle: LBBW vom 25. Juni 2021

also, welcher lediglich knapp oberhalb des Fed-Zielwerts und damit klar unterhalb der Erwartung Bullards liegt. Trotz des zuletzt massiven Inflationsan-

stiegs gaben die Inflationserwartungen daher jüngst sogar wieder etwas nach. Und auch die Rendite zehnjähriger US-Treasuries bildete sich in der Ten-

denz wieder etwas zurück. Intraday-Schwankungen von teilweise zehn Basispunkten in die eine wie die andere Richtung zeigen allerdings die derzeitige

Unsicherheit und innere Zerrissenheit der Anleger.

Im Laufe der Woche war an den Aktienmärkten daher wieder mehrfach der schon seit Monaten immer wiederkehrende Reflex zu beobachten, nämlich,

dass die Anleger ein temporär gedrücktes Aktienkursniveau zu Käufen oder Nachkäufen nutzen. Trotz der mittelfristig drohenden Zinswende machten die

Anleger hiermit zuletzt schließlich immer wieder positive Erfahrungen. Dank des übergeordneten TINA-Arguments („there is no alternative“) lohnte sich

ein Engagement in Aktien im Vergleich zu Anleihen zuletzt schließlich regelmäßig. Während eine Anlage in zehnjährige US-Treasuries seit Ultimo 2020

einen Verlust von 4,1% bedeutete, brachte ein Investment in den S&P 500 eine Plusperformance in Höhe von 14,4%.

Die Frage, bis wann die Leitzinswende ansteht – bzw. viel früher noch – wann die Fed zum Einstieg in den Ausstieg aus dem Anleihekaufprogramm bläst

und das Tapering startet, dürfte die Anleger wohl noch einige Zeit beschäftigen. Jede noch so kleine Formulierung eines wichtigen Notenbankers dürfte

dabei auf die Goldwaage gelegt werden. Größere Ausschläge bei Renditen und Aktien scheinen daher vorprogrammiert. Am Dienstag klopften die Anleger

beispielsweise die Aussagen des Fed-Chefs Jerome Powell vor Teilen des US-Kongresses genauestens auf Hinweise zur künftigen Geldpolitik ab. Im Un-

terschied zu Bullard oder Bostic haben Powells Worte schließlich weit höheres Gewicht. Jener verstand es, die Wogen wieder zu glätten, indem er explizit

betonte, dass die Fed keinesfalls aus Furcht vor einer einsetzenden Inflation und damit präventiv handeln werde. Den zuletzt massiven Inflationsanstieg

charakterisierte er dabei als „Ergebnis einer ungewöhnlichen Situation“ in der abklingenden Pandemie. Die Frage ob das aktuell hohe Inflationsniveau für

ihn akzeptabel sei, beantwortete Powell zwar mit „nein“, allerdings sieht er hierin lediglich einen vorübergehenden Effekt und konstatierte daher, dass es

noch etwas Zeit und Geduld brauche, um zu erkennen, was sich an der Preisfront gerade wirklich tut.

Keine Blaupause

Der Blick zurück auf das vergangene Fed-Tapering lässt vermuten, dass sich die Anleger viel weniger Sorgen machten müssten als sie dies aktuell tatsäch-

lich tun. Entgegen der vielfachen Annahme gingen die Aktienkurse damals nämlich nicht in die Knie als die Fed damit begann ihre Anleihekäufe zurück zu

fahren. Im Gegenteil: Die Aktienkurse stiegen sogar weiter, wenngleich mit etwas reduzierter Dynamik. Und auch als die Fed ihre Anleihekäufe einstellte

und nur noch die Fälligkeiten wiederanlegte, kam es nicht zum Schwur. Im S&P 500 folgte lediglich eine mehrmonatige Seitwärtsphase. Auf die Leitzins-

wende reagierten die Anleger dann zwar tatsächlich verschnupft. Dies allerdings nur temporär. Wenige Woche später überwand der S&P 500 nämlich

bereits sein vorausgegangenes Niveau. Schließlich war die Leitzinserhöhung nichts anderes als die Reaktion auf eine wiedererstarkte Konjunktur – und

damit eines für Aktien eigentlich positiven Umfelds. Bis der S&P 500 dann tatsächlich stärker abverkauft wurde, brauchte es damals insgesamt fünf Leit-

zinserhöhungsschritte und zudem eine vergleichsweise hohe Bewertung. Als die Fed ihren Leitzins schließlich zum achten Mal erhöhte und die Konjunk-

turdynamik dadurch weiter dämpfte, kapitulierten die Anleger schließlich. Das zu diesem Zeitpunkt wieder deutlich reduzierte Bewertungsniveau konnte

dies nicht mehr verhindern.

Bedeutet dies, dass sich die Anleger nun ebenfalls auf Jahre hinaus keinerlei Sorgen machen müssen? Wohl eher nein! Die damalige Entwicklung dürfte

zwar durchaus gewisse Hinweise für die vor uns liegenden Monate bereithalten. Als Blaupause sollte sie jedoch nicht angesehen werden. Zu Beginn des

2014er-Taperings verfügte der S&P 500 nämlich über ein 12-Monats-Forward-KGV in Höhe von ca. 15,1. Aktuell sind US-Aktien hingegen mit einem KGV

von 21,5 bewertet. Wegen der nach wie vor noch recht hohen Überschussliquidität sowie der hohen relativen Attraktivität von Aktien ggü. Bonds (TINA-

Argument) lassen sich die beiden Bewertungsniveaus allerdings nicht direkt miteinander vergleichen – Aktien dürfen derzeit schließlich weit höher be-

wertet sein als damals, wie das von unserem Bewertungsmodell ermittelte „faire“ Bewertungsband (s.o.) zeigt. Während die Bewertung des S&P 500 An-

fang 2014 jedoch am unteren Ende der Bewertungsspanne lag, schöpft der US-Markt seinen maximalen Bewertungsspielraum aktuell nahezu vollständig

aus. Zudem ist der „faire“ Bewertungskorridor seit einigen Monaten bereits wieder am Sinken. Daher wäre es keinesfalls überraschend, wenn die Anleger

künftige Notenbankenschritte deutlich weniger nonchalant wegstecken würden, als sie dies in den Jahren 2014 und fortfolgende taten.

Es brummt

Die Formkurve der deutschen Konjunktur zeigt immer weiter nach oben. Von

der deutschen Fußballnationalmannschaft, welche sich diese Woche durch ein

erst in den Schlussminuten erkämpftes 2:2 gegen Ungarn mit Ach und Krach in

das Achtelfinale gegen England gemogelt hat, lässt sich dies jedenfalls noch

nicht so richtig behaupten – zu stark wechselten sich bislang Licht und Schat-

ten ab.

Die am Mittwoch vermeldeten Markit Einkaufsmanagerindizes für das Verar-

beitende Gewerbe Deutschlands mit 64,9 sowie für den Dienstleistungssektor

mit 58,1 Zählern toppten die jeweiligen Erwartungen (63,0 respektive 55,5) um

Längen. Der aus beiden Segmenten ermittelte Composite-Index verbesserte

sich dadurch auf 60,4 Punkte nach 56,2 Zählern im Mai.

Und auch das gestern vermeldete ifo-Geschäftsklima fiel mit 101,8 Punkte

besser aus als erwartet (100,6e) und notiert damit zum ersten Mal seit April

2019 wieder oberhalb der Marke von 100. Dies gilt zudem für beide Teilkom-

ponenten. Während sich die Einschätzung der aktuellen Lage dabei von 95,7

im Mai auf 99,6 Zähler im Juni verbesserte, legte auch die Erwartungskompo-

nente von 102,9 auf 104,0 Punkte zu.

© 2010 Sparkasse Fürth . Bitte beachten Sie den Haftungsausschluss auf Seite 11. Märkte & Angebote. Seite 3

Wertpapierberatung . Ausgabe 26 / 2021

Märkte. Sparkasse Fürth

Gut seit 1827.

WOCHENAUSBLICK

Quelle: LBBW vom 25. Juni 2021

Ob die Erwartungskomponente damit bereits ihr Hoch erreicht hat, muss erst die Zukunft zeigen. In der noch eher kurzen Historie des neuen ifo-

Geschäftsklimaindex, markierte die Erwartungskomponente jedoch bereits dreimal ihr jeweiliges Verlaufshoch auf vergleichbarem Niveau: Im Januar

2007 bei 102,9 Punkten, im November 2010 (der einzigen Phase, in welcher die ifo-Erwartungskomponente noch höher als nun stieg) war bei 106,1 Zäh-

lern Schluss und im November 2017 markierten die Geschäftserwartungen ihr Top bei 103,0 Punkten. In allen drei vorausgegangenen Fällen dauerte es

danach nicht mehr lange, bis temporäre Gewinnmitnahmen einsetzen. Wenn die Party am schönsten ist …

Saisonal schwierigere Phase naht

Das mögliche Wiederaufflackern der Pandemie wegen der Delta-Variante, die konjunkturelle Situation, welche kaum mehr Verbesserungs- aber durchaus

Rückschlagpotenzial bietet, die mit Argusaugen beobachteten Signale der US-Notenbank, sowie das weitgehend ausgereizte Bewertungsniveau des

Welt-Leit-Aktienmarktes sind nicht die einzigen Gedanken, welche die Anleger derzeit umtreiben.

Nachdem die Analysten die Gewinne in den ersten beiden Quartalen enorm nach oben revidierten – der 12-Monats-Forward.Gewinn des S&P 500 legte

seit Ultimo 2020 beispielsweise um knapp 21% zu – fragen sich die Anleger nun, ob die Gewinnschätzungen im dritten Quartal tatsächlich weitersteigen

können, und falls ja, mit welcher Dynamik. Die Dynamik der Kursentwicklung hielt zuletzt jedenfalls schon längst nicht mehr der zuvor zu beobachtenden

rasanten Entwicklung stand. Wenngleich die Kurse zuletzt weiter stiegen und die Anleger jede noch so kleine Schwäche für weitere Engagements nutzten

– gewisse Ermüdungserscheinungen sind jedenfalls unübersehbar. Zudem litt zuletzt die Marktbreite etwas. Sie fällt zwar nach wie vor klar positiv aus –

d.h., dass sich im S&P 500 weiterhin mehr Titel befinden welche steigen, als solche die sinken. Die Differenz fällt jedoch nicht mehr so stark aus wie noch

vor wenigen Wochen. Last but not least nähern wir uns nun mit großen Schritten der saisonal schwierigsten Phase des Jahres.

Dabei gehört der nun anbrechende Juli eigentlich noch zu den besseren Monaten des Jahres. Seit dem DAX-Start im Jahr 1988 erbrachte dieser eine

Durchschnittsperformance von 1,44%. Er liegt damit auf Rang fünf. Lediglich in den Monaten Oktober (1,86%), Dezember (2,39%), November (2,63%)

und April (2,93%) entwickelte sich der deutsche Blue-Chip-Index im Mittel noch besser.

Ermittelt man jedoch den durchschnittlichen DAX-Jahresverlauf, erkennt man, dass der Juni bereits so etwas wie den Übergang hin zur „Sommerflaute“

darstellt und daher einen zweigeteilten Charakter besitzt. Im Mittel aller 33 abgeschlossenen DAX-Jahre markierte der Index sein Verlaufshoch nämlich

bereits am 16.Juli. Die zweite Monatshälfte war daher bereits Teil der „Sommerflaute“ – also derjenigen Phase, in welcher der DAX einen Gutteil seiner

vorherigen Kursgewinne wieder abgab – und welche idealtypischerweise bis zum 2. Oktober dauerte.

Seit Anfang März entwickelte sich der deutsche Blue-Chip-Index allerdings alles andere als idealtypisch, sondern legte weit stärker zu als er dies im

Durchschnitt aller Jahre tat. Zu fragen ist daher, ob sich eine derartige Entwicklung in der Vergangenheit eher positiv oder vielmehr negativ auf die Folge-

entwicklung auswirkte: Teilt man die insgesamt 33 DAX-Jahre in die bislang 17 Jahre, in welchen der deutsche Blue-Chip-Index bis zur Jahresmitte über-

durchschnittlich gut performte und in die verbleibenden 16 Jahre auf, in denen er in den ersten sechs Monaten hinter seinem „Soll“ zurückblieb, erkennt

man, dass Zeitpunkt, Dauer und Ausmaß der „Sommerflaute“ tatsächlich von der vorausgegangenen Entwicklung abhängig sind. Dies gilt zudem auch für

die hierauf folgende Jahresendrally.

Entwickelte sich der DAX im ersten Halbjahr überdurchschnittlich, begann die „Sommerflaute“ im Mittel jener 17 Jahre interessanterweise zwar ebenfalls

am 16. Juli. Sie fiel jedoch wesentlich kürzer aus als im Mittel aller 33 Jahre und dauerte nur bis zum 31. August. Zudem gab der DAX mit einem durch-

schnittlichen Rückgang in Höhe von 5,3% dann nicht so stark nach, als wenn die Stimmung der Börsianer ohnehin schon am Boden lag. Entwickelte sich

der DAX im ersten Halbjahr nämlich bereits unterdurchschnittlich, kam es im Rahmen der „Sommerflaute“ zu einem weiteren Rücksetzer um im Mittel

knapp 6,4%. Jener zog sich zudem wie Kaugummi und erstreckte sich im

Durchschnitt jener 16 Jahre von Anfang Juni (03.06.) bis Mitte Oktober

(12.10.).

Noch stärker als während der „Sommerflaute“ selbst, unterschied sich der

Jahresendspurt in beiden Szenarien. Wenn der DAX von Jahresbeginn an

nicht in die Gänge kam und zudem während der Sommermonate und bis in

den Herbst hinein weiter an Boden verlor, fehlte es den Anlegern auch im

Jahresendspurt am notwendigen Mut. Die Kurse legten in den letzten zwei-

einhalb Monaten des Jahres zwar noch etwas zu. Der Anstieg reichte aller-

dings nicht mehr an das Niveau von Anfang Juni heran. Ganz anders, wenn

die Anleger – so wie auch dieses Jahr – von Beginn an gewohnt waren, dass

jeder noch so kleine Dip eine Kaufgelegenheit ist. In dieser Konstellation

scheinen sie in den, durch die „Sommerflaute“ nun sogar deutlich gedrück-

ten Kursen, die Kaufgelegenheit des Jahres gesehen haben. Im Durch-

schnitt der 17 Jahre, in denen sich der DAX bis zum 30.6. überdurchschnitt-

lich entwickelte war jedenfalls eine äußerst dynamische Jahresendrally zu

beobachten, in welcher das Sommer-Verlaufshoch noch deutlich übertroffen

wurde.

Handel(n) fürs Depot

Im Laufe dieser Woche haben wir unsere europäische Sektor-Allokation turnusgemäß auf den Prüfstand gestellt und überarbeitet. Die neue Sektor-

Ausrichtung enthält sowohl bisherige Favoriten als auch einen neuen Impuls: Mit Tech setzen wir weiterhin auf einen (Dauer-)Top-Performer. Die zwi-

schenzeitliche Korrektur der Tech-Titel an der Nasdaq spiegelte sich bei den europäischen Pendants kaum wider. Inzwischen haben sich US-

Wachstumstitel wieder erholt, und die Nasdaq ein neues Allzeithoch erreicht. Dies stützt auch europäische Pendants. Auch im Hinblick auf die

© 2010 Sparkasse Fürth . Bitte beachten Sie den Haftungsausschluss auf Seite 11. Märkte & Angebote. Seite 4

Wertpapierberatung . Ausgabe 26 / 2021

Sparkasse Fürth Märkte.

Gut seit 1827.

WOCHENAUSBLICK

Quelle: LBBW vom 25. Juni 2021

Performance von Versicherer, Energie, Industrie und Autos bleiben wir weiter zuversichtlich. Hinzu kommt mit dem Sektor „Handel“ eine Neuaufnahme.

US-Arbeitsmarkt im Fokus der Fed

Im Ringen um das von US-Präsident Joe Biden geplante Infrastrukturprogramm wurde kurz vor Wochenschluss eine wichtige Hürde genommen. Eine aus

je fünf Senatoren der Demokraten und der Republikaner bestehende Delegation konnte sich auf einen gemeinsamen Entwurf einigen. Jener ist allerdings

weit geringer dimensioniert als Bidens ursprüngliches Vorhaben. Zudem gilt als keineswegs sicher, dass im Kongress hierfür genügend Stimmen zusam-

menkommen werden.

Positiv für den US-Aktienmarkt sollte zudem sein, dass die Fed den US-Banken, welche den jüngsten Stresstest scheinbar mit Bravour bestanden, dem-

nächst wohl wieder erlauben dürfte Dividenden zu zahlen und eigene Aktien zurückzukaufen. Die neue Woche hält eine ganze Reihe wichtiger Makrozah-

len bereit: Am Dienstag steht die Flash-Schätzung für die heimische Teuerung und am Mittwoch für die Inflation im gesamten Euroraum im Monat Juni auf

der Agenda. Mittwoch (NBS) bzw. Donnerstag (Caixin) stehen zudem die chinesischen Einkaufsmanagerindizes zum dortigen Verarbeitenden Gewerbe auf

der Agenda. Am Donnerstag wird zudem auch der US-amerikanische ISM-Index zum Verarbeitenden Gewerbe veröffentlicht.

Highlight der Woche ist jedoch der für Freitag terminierte offizielle US-Juni-Arbeitsmarktbericht. Dieser ist deshalb von ganz besonders hohem Interesse,

weil die US-Notenbank Fed den Rückbau ihre monatlichen Geldspritzen in Höhe von 120 Milliarden US-Dollar von erheblichen Fortschritten bei Preisstabi-

lität und Beschäftigung abhängig machen will. Die beiden zurückliegenden Arbeitsmarktberichte brachten hierbei widersprüchliche Signale – der Stellen-

aufbau blieb hinter den Erwartungen zurück, gleichzeitig waren jedoch steigende Lohnkosten zu beobachten. Käme es tatsächlich zu einer Lohn-

/Preisspirale würde die Erwartung der Fed, dass es sich bei der zuletzt so arg gestiegenen Inflation lediglich um ein temporäres Phänomen handelt, jeden-

falls einen herben Dämpfer erleiden.

Fazit

Die Weltwirtschaft brummt. Speziell in den Vereinigten Staaten scheint zudem eine wichtige Hürde auf dem Weg zu einem großen Infrastrukturpro-

gramm genommen. Bei alledem könnte die aus Indien importierte Corona-Delta-Variante für einen gewissen Rückschlag auf dem Weg zur Überwin-

dung der Pandemie sorgen. Das Risiko, dass sich die Wirtschafts- und Gewinndynamik künftig verlangsamt, scheint insgesamt gesehen größer als

die Chance, dass das Tempo nochmals steigt. Die Anleger sind zudem von den dieser Tage recht unterschiedlichen Aussagen einzelner Fed-Granden

verunsichert; jedes einzelne Wort wird auf die sprichwörtliche Goldwaage gelegt. Aufs große Ganze gesehen zeigten sich Märkte zuletzt, trotz eines

„Ballyhoo“ um den möglichen Zeitpunkt des Einstiegs in den Ausstieg aus der ultra-lockeren Geldpolitik in den Vereinigten Staaten, zwar mehr als

robust. Aber an den Börsen wird die Zukunft gehandelt. Und wenn es kaum mehr besser, aber durchaus schlechter werden konnte, lohnte es sich in

der Vergangenheit, auch mal den einen oder anderen Gewinn zu realisieren. Zumal aktuell die Zeit der temporären „Sommerflaute“ nun mit großen

Schritten näher rückt. Wie dem auch sei: Wegen des übergeordnet nach wie vor gültigen TINA-Arguments behalten wir unsere mittelfristige Über-

gewichten-Empfehlung für Aktien bei.

© 2010 Sparkasse Fürth . Bitte beachten Sie den Haftungsausschluss auf Seite 11. Märkte & Angebote. Seite 5

Wertpapierberatung . Ausgabe 26 / 2021

Märkte. Sparkasse Fürth

Gut seit 1827.

WOCHENAUSBLICK

Quelle: LBBW vom 25. Juni 2021

© 2010 Sparkasse Fürth . Bitte beachten Sie den Haftungsausschluss auf Seite 11. Märkte & Angebote. Seite 6

Wertpapierberatung . Ausgabe 26 / 2021

Sparkasse Fürth Märkte.

Gut seit 1827.

Marktdaten

Stand: 25. Juni 2021 / 15:30 Uhr Wochen- Wochen- Wochen- Wochen-

trend trend trend trend

DAX 15 567,37 DJ EUROSTOXX 50 4 112,97 EUR/USD 1,1963 Gold (in USD) 1 788,21

MDAX 34 423,06 DJ INDUSTRIAL AV. 34 196,82 EUR/YEN 132,21 Öl (in USD) 76,89

TecDAX 3 554,04 NIKKEI 29 066,18 Umlaufrendite (in %) - 0,27

DAX - 1 Jahr - in Punkte DowJones Industrial Average - 1 Jahr - in Punkte EUR/USD - 1 Jahr - in USD

Umlaufrendite - 1 Jahr - in % ÖL / Brent - 1 Jahr - in USD GOLD - 1 Jahr - in USD

Unternehmensmeldungen KW 26. Termine in der KW 26.

Montag - -

Mo: EWU: -

Di: EWU: Wirtschaftsvertrauen Juni

Dienstag - - EWU: Industrievertrauen Juni

USA: Konsumentenvertrauen Juni

Mi: D: Arbeitslosenquote Juni

USA: Chicago Einkaufsmanagerindex Juni

Mittwoch - -

Do: CHN: Einkaufsmanagerindex Verarbeitendes Gewerbe Juni

D: Einzelhandelsumsätze Juni

EWU: Arbeitslosenquote Juni

Donnerstag - - USA: Bauausgaben Mai

USA: Einkaufsmanagerindex Verarbeitendes Gewerbe Juni

OPEC+: OPEC+-Treffen

Fr: USA: Arbeitslosenquote Juni

Freitag - - USA: Handelsbilanz Mai

USA: Auftragseingänge Industrie Mai

Prognosen Aktienmarkt Prognosen Rentenmarkt

Index aktuell 30.06.2021 30.06.2022 Rendite in % aktuell 30.06.2021 30.06.2022

Stand: 3. Mai 2021 DAX® 15 567 15 000 16 500 Stand: 3. Mai 2021 3-Monats-EURIBOR - 0,538 - 0,50 - 0,50

DJ EUROSTOXX 50® 4 112 3 900 4 200 Bundesanleihen 10 Jahre - 0,175 - 0,30 - 0,20

DJ Industrial Average 34 196 33 000 36 000

© 2010 Sparkasse Fürth . Bitte beachten Sie den Haftungsausschluss auf Seite 11. Märkte & Angebote. Seite 7

Wertpapierberatung . Ausgabe 26 / 2021

Aktuelles Thema. Sparkasse Fürth

Gut seit 1827.

Nachhaltig Geld anlegen.

Nachhaltigkeit ist seit vielen Jahren in der Unternehmens-DNA der

Landesbank Baden-Württemberg (LBBW) verankert. Zudem gehört

Nachhaltigkeit neben Geschäftsfokus, Digitalisierung und Agilität

zu den vier strategischen Stoßrichtungen der LBBW und ist damit

ein wesentlicher Schwerpunkt in der Unternehmensstrategie. Das

Ziel ist dabei nicht nur das eigene Wirtschaften an nachhaltigen

Grundsätzen auszurichten, sondern auch den Kunden nachhaltige

Investitions- und Anlagelösungen als verlässlicher und innovativer

Partner zu bieten. Denn die Nachfrage zeigt, dass das Kriterium

Nachhaltigkeit für viele Kunden eine wichtige Rolle bei deren In-

vestitionsentscheidungen spielt. Das Ziel der LBBW ist es daher

auch, das Produktangebot deutlich auszubauen und damit der

steigenden Nachfrage gerecht zu werden.

Nachdem die LBBW in der Vergangenheit bereits zahlreiche grüne

Emissionen bei ihren Kunden begleitet hat, konnte Ende 2017 der erste eigene Green Bond erfolgreich am Markt platziert

werden. Mit einem Volumen von 750 Mio. Euro war er die bis dahin größte Green-Bond-Emission einer europäischen Ge-

schäftsbank. Mit den eingenommenen Geldern finanzierte die LBBW Projekte im Bereich „Energieeffiziente gewerbliche

Immobilien“. Primär richtete sich diese Emission an Adressaten im institutionellen Bereich.

Die LBBW wollte aber auch Privatanlegern die Möglichkeit bieten, Gelder so anzulegen, dass nachhaltige Projekte unter-

stützt werden. Im November 2019 wurden daher die ersten LBBW Stufenzins-Anleihen Nachhaltigkeit auf Basis des Green

Bond Frameworks der LBBW emittiert. Dieses sieht vor, dass die eingenommenen Kundengelder in die Zielkategorien

„Grüne gewerbliche Gebäude und grüne Wohngebäude“ bzw. in „Erneuerbare Energieprojekte“ wie z.B. On- und Offshore

Windenergie und Solarenergie fließen (Mittelverwendung). Per 31.12.2019 beträgt das Volumen des Green Bond Portfolios

6,4 Mrd. Euro und gehört somit zu den größten in Deutschland. Die LBBW leistet damit einen wesentlichen Beitrag zum

Klimaschutz und vermeidet bzw. spart Treibhausgase i.H.v. über 1,3 Mio. Tonnen CO2 äquivalent pro Jahr ein.

Anlageprodukte wie die LBBW Stufenzins-Anleihe Nachhaltigkeit (Zinssatz p.a. steigt während der Produktlaufzeit an) bzw.

die LBBW Festzins-Anleihe Nachhaltigkeit (Zinssatz p.a. bleibt während der Produktlaufzeit konstant) finden auch von un-

abhängiger Seite immer mehr Beachtung. So wurde diese Produktstruktur erst kürzlich mit dem Sustainable Award in Fi-

nance ausgezeichnet.

Der Award wurde in diesem Jahr zum ersten Mal vom Analysehaus Morgen & Morgen, dem Bankmagazin und Versiche-

rungsmagazin vergeben und zeichnet Investmentprodukte, Spar- und Finanzierungsprodukte sowie Versicherungen in den

drei Kategorien Environment, Social und Governance (ESG) aus. Von insgesamt 22 eingereichten Finanzprodukten wurden

acht Produkte ausgezeichnet, darunter Investmentfonds und Versicherungsprodukte.

Die LBBW Stufenzins-Anleihe Nachhaltigkeit überzeugte die Experten der Jury in der Kategorie Environment (E). Zudem

konnte die LBBW einen weiteren Erfolg verbuchen, da es die einzige Anleihe im Bewerberumfeld war, die eine Auszeich-

nung erhielt.

Interessierten Anlegern bieten wir aktuell diverse Laufzeiten bei Festzins-Anleihen Nachhaltigkeit der LBBW an.

Schauen Sie einfach auf Seite 11 vorbei. Dort finden Sie einen Auszug an unserem aktuellen Angebot an verzinslichen Pro-

dukten.

© 2010 Sparkasse Fürth . Bitte beachten Sie den Haftungsausschluss auf Seite 11. Märkte & Angebote. Seite 8

Wertpapierberatung . Ausgabe 26 / 2021

Sparkasse Fürth Aktuelles Thema.

Gut seit 1827.

Nachhaltig Geld anlegen.

Nachhaltige Geldanlagen sind gefragt. Immer mehr Anleger möchten mit ihrem Geld Erträge erzielen und gleichzeitig Gutes bewir-

ken. Was Sie dazu wissen müssen.

Die Idee des nachhaltigen Wirtschaftens ist längst im Mainstream angekommen. Die Beachtung ethischer, sozialer und ökologischer

Aspekte gewinnt immer mehr Bedeutung. Heute schon an morgen denken, die Zukunft aktiv und verantwortungsbewusst gestalten: Die-

se Ziele sind für viele Menschen bei ihren täglichen Handlungen bereits sehr wichtig –bei ihrer Geldanlage wollen sie es ebenfalls immer

mehr berücksichtigen.

Auch bei der Geldanlage gewinnt das Thema mehr und mehr an Bedeutung. Abzulesen ist dies nicht zuletzt aus den Statistiken: Allein im

Jahr 2018 stieg das verwaltete Vermögen von Nachhaltigkeitsfonds in Deutschland in nur einem Jahr um knapp die Hälfte: von 30,1 auf

44,7 Milliarden Euro. Das war ein Anstieg von 14,6 Milliarden Euro und damit der größte Zuwachs, seitdem diese Statistik vom Forum

Nachhaltige Geldanlagen (FNG) erstellt wird.

Was Nachhaltigkeit bedeutet

Nachhaltig bedeutet, die Bedürfnisse der Gegenwart zu befriedigen, ohne zu riskieren, dass künftige Generationen ihre eigenen Bedürf-

nisse nicht befriedigen können. Durch den Klimawandel rückt dabei vor allem der ökologische Aspekt mehr und mehr in den Fokus: Res-

sourcen schonen und Treibhausgase reduzieren.

Doch Nachhaltigkeit ist mehr als nur „grüne“ Investments. Bei nachhaltigen Fonds berücksichtigen Manager die sogenannten ESG-

Kriterien. Das Kürzel ‚ESG‘ steht für Umwelt (Environment), Soziales (Social), und last but not least (gute Unternehmensführung

(Governance). Das heißt: das Unternehmen, die die Grundsätze einer guten Unternehmensführung berücksichtigen. Damit können

sie durchaus erfolgreicher sein, als Firmen, die sich diesen ethischen und wirtschaftlich sinnvollen Standards nicht verpflichtet fühlen.

Erfolgreicher danke Nachhaltigkeit

Firmen, die auf langfristige und nachhaltige Ziele setzen, haben unterschiedliche Vorteile. Beispielsweise ökonomische, denn umwelt-

schonender und effizienter Umgang mit Wertstoffen und Ressourcen spart Kosten in der Produktion.

Aber auch die Wettbewerbsfähigkeit kann gesteigert werden. Unternehmen, die die Gefahren des Klimawandels erkennen und die Her-

ausforderungen frühzeitig angehen, können künftig von dem langfristigen Trend profitieren. Anleger können durch eine Investition in

nachhaltige Unternehmen von dieser Entwicklung partizipieren.

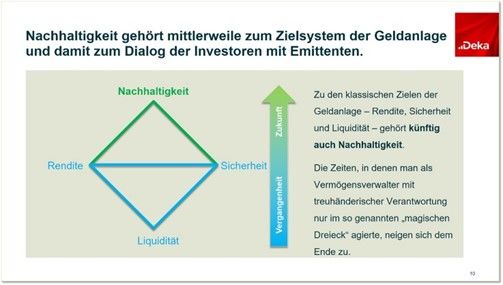

Neben Rendite, Risiko und Liquidität ist das Thema Nachhaltigkeit bei der Deka eine zentrale Orientierungsgröße. So managt die Deka

Investment bereits seit 2006 einen Aktienfonds, der ausschließlich in Unternehmen investiert, die Möglichkeiten für die Herausforde-

rungen des Klimawandels anbieten. Diese Gesellschaften haben den Schwerpunkt ihrer Geschäftstätigkeit in den Bereichen regenerative

Energien, Energieeffizienz und Wasserversorgung.

Dabei werden die Auswirkungen des Klimawandels beziehungsweise das Nicht-Erreichen von Klimazielen auf die Geschäftsmodelle der

Unternehmen ausführlich geprüft. Der direkte Dialog mit den Unternehmen, deren Aktien und Anleihen die Deka hält, wird ebenfalls

immer wichtiger. Die Ausübung des Stimmrechts auf Hauptversammlungen ist dafür zentral. Die Deka schaltet sich dort als aktiver Aktio-

när ein. Das Hinwirken auf gute Unternehmensführung fordern schon heute 58 Prozent, also mehr als jeder Zweite Wertpapierbesitzer.

In der gleichen Befragung attestieren uns Wertpapiersparer, dass sie von einer Fondsgesellschaft Engagement für Corporate Gover-

nance wichtig finden. Diese Befragung, die die Deka von YouGov durchführen ließ, bestätigt uns in unserem Handeln und wir werden

auch 2020 wieder auf den Hauptversammlungen wichtiger börsennotierter Unternehmen die Finger in die Wunden legen.

Risiken minimieren

Im Vergleich zu klassischen Investments schneiden nachhaltige Anlagen generell nicht schlechter ab. Experten zufolge sind nachhaltige

Investments sogar etwas weniger riskant als konventionelle Anlagen. Der Grund: Unternehmen, die auf Nachhaltigkeit achten, handeln

oft auch generell mit mehr Weitblick.

Wer also als Anleger auf Nachhaltigkeit bei Unternehmen achtet, tut dies, um Risiken zu vermeiden und höhere Erträge zu erzielen und

kann dabei noch sein Gewissen beruhigen. Garantien gibt es dafür aber – wie bei anderen Geldanlagen auch – nicht. Den höheren Chan-

cen steht ein entsprechendes Kursrisiko gegenüber, für das Anleger bereit sein müssen.

© 2010 Sparkasse Fürth . Bitte beachten Sie den Haftungsausschluss auf Seite 11. Märkte & Angebote. Seite 9

Wertpapierberatung . Ausgabe 26 / 2021

Aktuelles Thema. Sparkasse Fürth

Gut seit 1827.

Nachhaltig Geld anlegen.

Drei Fragen an…

… Ingo Speich, Leiter Nachhaltigkeitsmanagement bei der Deka Investment

„Wir werden auch 2020 auf Hauptversammlungen die Finger in die Wunden legen“

Herr Speich, das Thema Nachhaltigkeit gewinnt in allen Bereichen des Lebens immer mehr Bedeutung. Auch im Finanzbereich. Warum?

Nachhaltigkeit ist heute aus dem Leben nicht mehr wegzudenken. Das gilt für die Konsumgüterbranche, wenn Sie im Supermarkt einkau-

fen. Für die Fortbewegung mit der Bahn oder dem Auto. Und das gilt auch für Finanzprodukte. Ja, wir sehen im Markt zurzeit eine Sensi-

bilisierung der Kunden im Hinblick auf Nachhaltigkeitsthemen. Dazu trägt auch die Debatte um den Klimawandel bei. Auch wenn sie zu

kurz greift. Nachhaltigkeit ist mehr. Erst durch die Betrachtung von ökologischen, sozialen und Aspekten der verantwortungsvollen Un-

ternehmensführung bekommen wir ein umfassendes Nachhaltigkeitsverständnis.

Wie passen Rendite und Nachhaltigkeit zusammen? Ist die Performance von Nachhaltigen Finanzprodukten vergleichbar mit herkömmli-

chen?

Bei allem was wir tun, gilt der Grundsatz: Nachhaltigkeit muss sich auszahlen. Studien, zeigen eine positive Beziehung zwischen Rendite

und guter Corporate Governance. Das heißt Unternehmen, die die Grundsätze einer guten Unternehmensführung berücksichtigen, kön-

nen durchaus erfolgreicher sein, als Firmen, die sich diesen Standards nicht verpflichtet fühlen. Die Integration von Nachhaltigkeit in die

Anlageentscheidung hilft Risiken messbar und vermeidbar zu machen. Zudem erweitert die Nachhaltigkeitsanalyse die Wahrnehmung

für Unternehmen mit sehr zukunftsweisenden Geschäftsmodellen. Ein früher Einstieg bietet die Chance von zukünftigen Wertsteigerun-

gen in besonders wachstumsstarken Bereichen zu profitieren und kann somit zu einer besseren Rendite führen.

Ist das auch der Grund für das Engagement der Deka auf Hauptversammlungen?

Als treuhänderischer Verwalter der Kunden, die in Deka-Investmentfonds investieren, vertreten wir die Interessen unserer Kunden ge-

genüber den Gesellschaften. Wir sind davon überzeugt, dass eine gute Unternehmensführung kombiniert mit nachhaltigem Wirtschaften

der Schlüssel für den langfristigen Anlageerfolg ist. Das Thema Nachhaltigkeit gewinnt bei immer mehr Anlegern an Bedeutung und wir

tragen diesem Bedürfnis Rechnung. Das Hinwirken auf gute Unternehmensführung fordern schon heute 58 Prozent also mehr als jeder

Zweite Wertpapierbesitzer. In der gleichen Befragung attestieren uns Wertpapiersparer, dass sie von einer Fondsgesellschaft Engage-

ment für Corporate Governance wichtig finden. Diese Befragung, die die Deka von YouGov durchführen ließ, bestätigt uns in unserem

Handeln und wir werden auch 2020 wieder auf den Hauptversammlungen wichtiger börsennotierter Unternehmen die Finger in die Wun-

den legen.

Alleinverbindliche Grundlage für den Erwerb von Deka Investmentfonds sind die jeweiligen Sonderbedingungen, die Sie bei Ihrer Spar-

kasse, der DekaBank Deutsche Girozentrale Luxembourg S.A. oder von der DekaBank Deutsche Girozentrale, 60625 Frankfurt erhalten.

*Über die Umfrage:

Die verwendeten Daten beruhen auf einer Online-Umfrage der YouGov Deutschland GmbH, an der 1.169 Wertpapierbesitzer zwischen

dem 11.06.2019 und 14.06.2019 teilnahmen. Insgesamt wurden 4.061 Personen repräsentativ für die deutsche Bevölkerung ab 18 Jah-

ren befragt.

Deka ist „ESG/Nachhaltigkeits Fund Champion“

Bei der Verleihung der „German Fund Champions“ 2020 setzte sich die Deka Investment in der

„Kategorie ESG / Nachhaltigkeit“ gegen 19 Mitbewerber durch. Bei der Bewertung von f-fex AG und

finanzen.net wurden neben der Fondspalette vor allem die Fonds mit nachhaltigen Invest-

mentrichtlinien untersucht. Deka Investment konnte dabei mit den „bekannten Produkten insge-

samt überzeugen“ und „ein starkes Volumenwachstum im Bereich ESG / Nachhaltigkeit aufweisen“.

Verliehen werden die „Fund Champion“-Auszeichnungen in den Kategorien Aktien, Renten, Misch-

fonds und ETFs. In der Kategorie der ETFs treten zehn Gesellschaften gegeneinander an; in den vier

Kategorien der Publikumsfonds jeweils 20. Die Bewertung der Fondsgesellschaften erfolgt auf Ba-

sis des prognoseoptimierten f-fex Ratings.

f-fex ist ein Digitaler Manager von Fondspolicen, Fondsdepots und fondsbasierten Vermögensstra-

tegien, außerdem erstellt das 2017 gegründete Unternehmen Ratings für Investmentfonds und

Portfolios. finanzen.net ist das größte deutsche Online-Börsenportal und bietet neben Realtimeda-

ten auch Nachrichten und Anlaysetools. Die von beiden neu initiierte Liga vergibt den Champions-

Titel an diejenigen Gesellschaften, die mit einer breit aufgestellten Fondspalette am besten mit

den Geldern ihrer Kunden umgehen.

© 2010 Sparkasse Fürth . Bitte beachten Sie den Haftungsausschluss auf Seite 11. Märkte & Angebote. Seite 10

Wertpapierberatung . Ausgabe 26 / 2021 Sparkasse Fürth

Gut seit 1827.

Vermögen aufbauen. Stück für Stück.

Kein Appetit auf niedrige Zinsen? Mit dem Aktiensparplan investieren Sie in attrak-

tive Aktien Ihrer Wahl. Und sichern sich mit wenig Geld langfristige Renditechan-

cen.

Aktien versprechen langfristig hohe Renditen? Stimmt. Aktienanlagen sind kompliziert und erfordern

viel Kapital? Stimmt nicht! Den Sparplan gibt es zum Beispiel schon ab 50 Euro im Monat. Eine span-

nende Idee für alle Sparer, die mit Wertpapieren Stück für Stück ihr Vermögen aufbauen wollen.

Aktie aussuchen, Betrag festlegen, fertig.

So einfach funktioniert der Aktiensparplan: Sie wählen eine Aktie aus, die zu Ihnen passt. Zur Wahl steht

ein stetig wachsendes Angebot beliebter Aktientitel. Derzeit stehen Ihnen dazu die 30 DAX-Titel zur Ver-

fügung. Dann überlegen Sie, wieviel Geld Sie regelmäßig in diese Aktie investieren wollen. Das geht zum

Beispiel schon ab 50 Euro im Monat. Legen Sie jetzt Ihren Sparplan im Depot an – und es kann losgehen.

Geben Sie Ihrem Geld etwas zu tun.

Mit monatlichen Beträgen bauen Sie gezielt Vermögen auf. Dabei beteiligen Sie sich an der Wertentwick-

lung Ihrer Aktie – und an möglichen Dividendenausschüttungen. Bei entsprechender Risikobereitschaft

profitieren Sie von den attraktiven langfristigen Chancen einer Aktienanlage.

Setzen Sie auf Aktien verschiedener Branchen.

Der Aktiensparplan bietet Ihnen viele Anlagemöglichkeiten. Ob Pharma, Tech oder Automotive: Sie ha-

ben die Wahl aus vielen attraktiven Unternehmen – viele davon exportstark. So können Sie zusätzlich

vom Wachstum der Weltwirtschaft profitieren. Und das bei europäischen Aktien ohne Währungsrisiko.

Bleiben Sie immer flexibel.

Wer weiß schon, was die Zukunft bringt? Deshalb können Sie Ihre Zahlungen ohne feste Laufzeit jeder-

zeit erhöhen, verringern oder aussetzen.

So passt sich der Aktiensparplan an Ihre Pläne an. Und nicht umgekehrt.

Nutzen Sie schwankende Kurse.

„Cost-Average-Effekt“: Das müssen Sie sich nicht merken. Sie sollen nur davon profitieren. Denn wenn Sie immer denselben Sparbetrag

investieren, kaufen Sie bei hohen Kursen automatisch wenige, bei niedrigen Kursen viele Anteile – und erzielen so günstige Durchschnitts-

kosten.

Starten Sie jetzt.

Nutzen Sie die Chancen des Aktiensparplans. Wenn Sie noch kein Depot haben, können Sie es jetzt auf www.sparkasse-fuerth.de anle-

gen. Oder Sie sprechen einfach mit dem Finanzberater Ihrer Sparkasse.

Wesentliche Chancen

Nutzen Sie interessante Anlagegelegenheiten mit beliebten Einzelaktien.

Nehmen Sie schon mit geringen Beträgen attraktive langfristige Renditechancen wahr.

Profitieren Sie von ausgeschütteten Dividenden.

Verfügen Sie bei Bedarf börsentäglich über Ihr Geld und passen Sie Ihre Anlagebeträge flexibel an.

Wesentliche Risiken

Aktienanlagen sind mit Verlustrisiken verbunden und setzen eine entsprechende Risikobereitschaft voraus.

Der Wert Ihres Sparplans unterliegt Schwankungen, die sich nachteilig auf Ihr Vermögen auswirken können.

Die Marktentwicklung hängt stark vom konjunkturellen Umfeld ab.

Dividendenzahlungen sind nicht garantiert und können reduziert oder ausgesetzt

werden.

Mehr Informationen zum Aktiensparplan finden Sie unter www.sparkasse-fuerth.de/aktiensparplan

© 2010 Sparkasse Fürth . Bitte beachten Sie den Haftungsausschluss auf Seite 11. Märkte & Angebote. Seite 11

Wertpapierberatung . Ausgabe 26 / 2021Angebote. Sparkasse Fürth

Gut seit 1827.

AnlageKlasse Immobilie

Deka-ImmobilienMetropolen:

Fokussiert auf die dominierenden Megatrends der Zukunft.

Der Zukunftstrend New Work: Der Arbeitsplatz als Wohlfühloase Der Zukunftstrend Ökologie: Die Ökobilanz als Erfolgsfaktor

New Work vermischt Elemente von Berufs- und Privatleben und erhöht die Auto- Die Zukunft einer Stadt hängt auch von Nachhaltigkeit, den Umweltbedingungen

nomie der Arbeitnehmer. Im Fokus steht die Attraktivität des Arbeitsplatzes und und der Fähigkeit, klimabedingten Gefahren entgegenzutreten, ab.

weniger die Kosteneffizienz .

Viele Maßnahmen zur Verbesserung der Ökobilanz wirken sich positiv auf die

Die Fokussierung auf das Wohlbefinden der Arbeitnehmer durch flache Hierar- Lebensqualität und Reputation einer Stadt aus: Nachhaltige Energieversorgung,

chien und den Einsatz neuester Technologien führt zur Steigerung von Kreativi- Luft- und Wasserqualität, öffentlicher Personennahverkehr.

tät, Innovation und Produktivität.

Die Skandinavier erweisen sich auf den meisten Gebieten im Bereich Ökologie als

Das Konzept trägt zur höheren Autonomie, Bildung und Lebensqualität (Work- Vorreiter, nach Daten der WHO schneidet Stockholm hinsichtlich der Feinstaub-

Life-Balance) von Arbeitnehmern bei. Städte mit hoher Lebensqualität bringen belastung sehr gut ab. Es gibt aber auch herausragende Metropolen in Einzelbe-

Unternehmen und qualifizierte Arbeitskräfte zusammen. reichen, bspw. gehört die südamerikanische Stadt Buenos Aires zu den fahrrad-

freundlichsten Metropolen der Welt.

Wien führt zum zehnten Mal in Folge das Ranking von Mercer an. Deutsche Städ-

te wie München und Frankfurt platzieren sich im internationalen Vergleich er- Die Ökobilanz einer Stadt entwickelt sich zunehmend zum entscheidenden Er-

neut in den Top 10. folgsfaktor.

Der Zukunftstrend Globalisierung: „Grenzenlos“ Wirtschaften Der Zukunftstrend Urbanisierung: Von der Großstadt zur Weltstadt

Globalisierung bezeichnet die zunehmende weltweite Verflechtung in den Berei- Der Trend der Urbanisierung bedeutet zum einen die Zuwanderung aus ländli-

chen Wirtschaft, Politik, Kultur und Umwelt. chen Gebieten in die Städte, umfasst aber auch den natürlichen Zuwachs aus sich

selbst heraus.

Metropolen wirken über die Landesgrenzen hinaus anziehend auf Arbeitnehmer,

Unternehmen und Touristen, die wiederum gegenseitig als Anziehungspunkte Derzeit wohnen 55% der Weltbevölkerung von insgesamt

wirken. 7,6 Milliarden Menschen in Städten. Es wird erwartet, dass dieser Wert bis 2050

auf 70% ansteigt und weitere 2,5 Milliarden Menschen in Städten leben.

In Folge der Einbindung in internationale Netzwerke sowie hohen Diversifizie-

rung zeichnen sich Metropolen als solide Investitionsstandorte mit geringer Jedes Jahr wachsen weltweit Städte um 60 Millionen Einwohner.

Schwankungsanfälligkeit in Krisenzeiten aus.

In Städten wird 80% des globalen BIP generiert und man schätzt, dass dort auch

Die Anwesenheit global agierender Unternehmen hilft einer Stadt von internati- in der Zukunft das Wachstum liegen wird.

onalen Strömen von Handel, Investitionen und Talenten zu profitieren.

Wenn früher die Großstadt dominant war (> 100k Einwohner), ist jetzt die Welt-

Die Metropolen New York, London und Paris weisen das umfangreichste Ange- stadt (> 10 Mio. Einwohner) dominant.

bot an Dienstleistungen globaler Unternehmen aus den Bereichen Wirtschafts-

prüfung, Werbung, Bank- und Finanzwesen sowie Recht vor. In Deutschland Die Vereinten Nationen erwarten, dass sich die Zahl der Weltstädte von aktuell

belegt Frankfurt den Spitzenplatz. 33 auf 43 bis 2030 erhöht.

Chancen Risiken

Langfristige Renditechancen und Erzielung laufender Erträge durch Investition in Immobilientypische Risiken können zu Minderungen der Immobilienwerte oder

attraktive Immobilien und professionelles Immobilienmanagement laufenden Erträge des Fonds führen (z.B. Mietausfall, Vermietungsquote)

Breite Risikostreuung der Liegenschaften über Länder, Standorte, Mieter und Zinsänderungsrisiko bei Liquiditätsanlagen und fremdfinanzierten Immobilien

Nutzungsarten zur Verstetigung der Rendite

Mit kleinen Beträgen flexibel in Immobilien investieren Restrisiko von Fremdwährungsverlusten bei Anlagen außerhalb der Euro-Länder

trotz strategischer Absicherung

Ein Teil der Erträge bleibt steuerfrei. Bei Deka-ImmobilienMetropolen beträgt die Beeinträchtigung der Rückgabemöglichkeiten durch gesetzliche Fristen und

Teilfreistellung 80% (gem. aktueller Rechtslage) Risiko der Rücknahmeaus-setzung aufgrund nicht ausreichender Liquidität bei

fortlaufendem Anteilspreisänderungsrisiko

InvestmentFonds

Emittent ISIN Aktueller Kurs Performance Performance Performance

Bezeichnung WKN Währung 1 Jahr in % 3 Jahre in % 5 Jahre in %

DekaBank DE0009809566 47,01 2,28 9,40 16,44

Deka-ImmobilienEuropa 980956 EUR

DekaBank DE000DK0TWX8 51,08 1,79 nicht verfügbar nicht verfügbar

Deka-ImmobilienMetropolen DK0TWX EUR

DekaBank DE0007483612 54,74 1,53 4,87 9,59

Deka-ImmobilienGlobal 748361 EUR

WestInvest DE0009801423 47,61 1,90 8,22 13,15

WestInvest InterSelect 980142 EUR

DekaBank DE000DK0LLA6 54,97 1,91 7,12 nicht verfügbar

Deka-ImmobilienNordamerika DK0LLA USD

© 2010 Sparkasse Fürth . Bitte beachten Sie den Haftungsausschluss auf Seite 11. Märkte & Angebote. Seite 12

Wertpapierberatung . Ausgabe 26 / 2021 Sparkasse Fürth Angebote.

Gut seit 1827.

AnlageKlasse Renten

Digi-Teilschutz-Anleihe mit Cap.

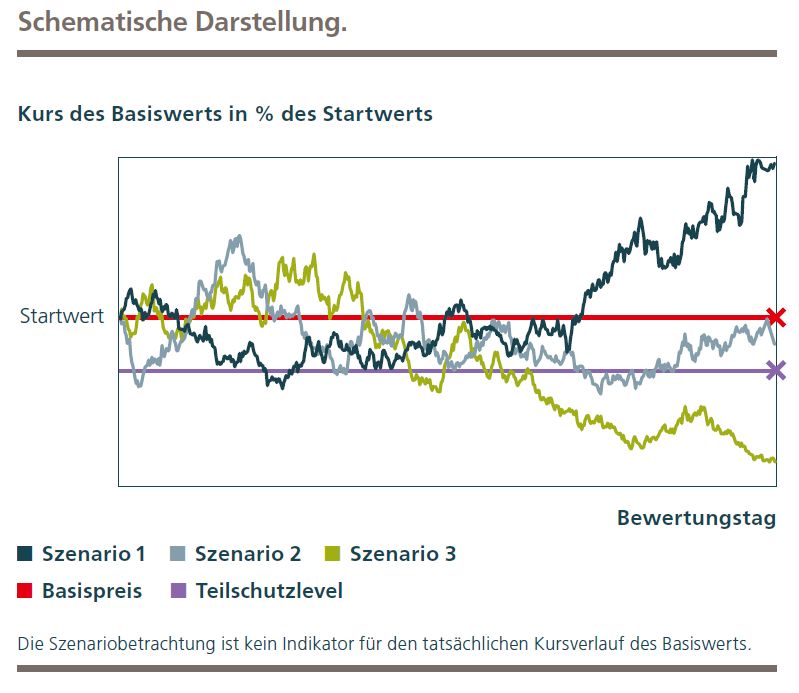

Was sind Digi-Teilschutz-Anleihen?

Digi-Teilschutz-Anleihen sind Inhaberschuldverschreibungen, die sich auf einen bestimmten Basiswert beziehen. Dies kann bspw. eine Aktie oder ein Aktienindex sein. Sie

richten sich an Anleger, die sowohl bei leicht steigenden oder auch sich seitwärts bewegenden Kursen des Basiswerts Ertragsmöglichkeiten erwarten.

Die Rückzahlung ist vom Kursverlauf des Basiswerts abhängig, sie erfolgt aber mindestens zum Teilschutzbetrag und selbst bei einer geringen positiven Entwicklung des Ba-

siswerts bereits zum festgelegten sog. Höchstbetrag.

Für die Rückzahlung sind zwei Kursschwellen, der Basispreis, der dem Startwert entspricht, sowie der Teilschutzlevel, relevant. Produktausgestaltung ein 90- /100-prozentiger

Kapitalschutz durch den Emittenten.

Die Rückzahlungsszenarien.

Szenario 1: Liegt der Schlusskurs des Basiswerts am Bewertungstag (Referenzpreis) auf oder über dem Basispreis,

erhalten Sie eine Rückzahlung zum Höchstbetrag.

Szenario 2: Liegt der Referenzpreis unter dem Basispreis, aber auf oder über dem Teilschutzlevel, wird das Produkt

zum Nennbetrag zurückgezahlt.

Szenario 3: Liegt der Referenzpreis unter dem Teilschutzlevel, erhalten Sie eine Rückzahlung in Höhe des Teil -

schutzbetrags. Der Rückzahlungsbetrag ist geringer als der Nennbetrag.

Ihre Chancen Ihre Risiken

Attraktive Rendite bei Fälligkeit der Anleihe Sie sind dem Risiko einer Insolvenz, das heißt einer Überschuldung, drohenden

Zahlungsunfähigkeit oder Zahlungsunfähigkeit der DekaBank als Emittentin ausge-

setzt.

Kapitalschutz mindestens in Höhe des Teilschutzbetrages des Nennbetrags am Rück- Sie tragen das Risiko, dass der Marktpreis dieses Produkts als Folge der allgemei-

zahlungstermin nen Entwicklung des Marktes fällt. Sie erleiden einen Verlust, wenn Sie unter Ihrem

individuellen Erwerbspreis veräußern.

Geeignet für sicherheitsorientierte Anleger Bei einer positiven Entwicklung des Basiswerts ist die Rückzahlung auf den Höchst-

betrag begrenzt.

Bei Rückzahlung des Produkts tritt ein Verlust ein, wenn der Rückzahlungsbetrag

geringer ist als Ihr individueller Erwerbspreis

Anleihen

Zinssatz p.a. Bezeichnung Fälligkeit Rating Kaufkurs Rendite ISIN

Währung in % in % p.a.

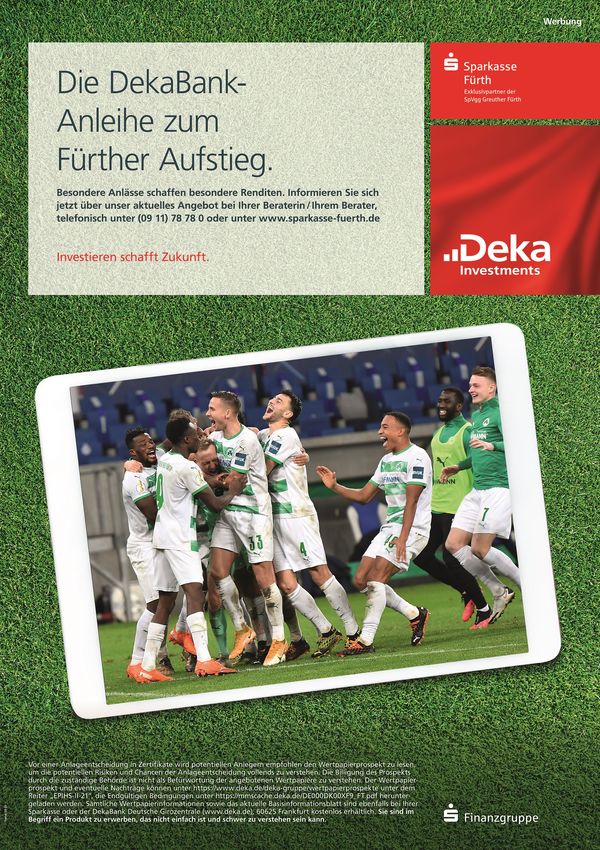

EUR DekaBank - Fürther-Aufstiegs 90% Digi-Tresor-Anleihe 7/2027 bezogen auf 07.07.2027 A+ Ausgabepreis max. DE000DK00XF9

den MSCI World Climate Change ESG Select 4% Decrement 1.000,00 2,36

Zeichnungsfrist: 07.06.2021 bis 02.07.2021 (15:00 Uhr) - vorzeitige Schließung möglich in

Abhängigkeit

90% Kapitalschutz am Laufzeitende von der Entwick-

Zusätzlich Partizipation zum Laufzeitende entsprechend einem positiven Kursverlauf des lung des

Basiswerts bis zum Cap von 115%. Basiswertes

Weitere Information zu unserem Angebot finden Sie unter:

https://www.sparkasse-fuerth.de/aufstieg2021

Bitte beachten Sie den Hinweis 1 zu den Chancen und Risiken am Ende der Seite!

0,08 % p.a. LBBW - 0,08 % Festzins-Anleihe Nachhaltigkeit (Social Bond) 09.07.2029 Aa3 Ausgabepreis 0,08 DE000LB2BFK5

EUR Zeichnungsfrist: 16.06.2021 bis 06.07.2021 (16:30 Uhr) - vorzeitige Schließung möglich 100,00

1. bis 6. Kupon: 0,08% p.a.

Mindeststückelung: 50.000 EUR - Status: Senior-Non-Preferred

Bitte beachten Sie den Hinweis 1 zu den Chancen und Risiken am Ende der Seite!

0,14 % p.a. DekaBank - 0,14 % Festzins-Anleihe 07/2029 06.07.2029 Aa3 Ausgabepreis 0,25 DE000DK00Y05

EUR Zeichnungsfrist: 14.06.2021 bis 02.07.2021 (15:00 Uhr) - vorzeitige Schließung möglich 100,00

1. bis 8. Kupon: 0,14 % p.a.

Bitte beachten Sie den Hinweis 1 zu den Chancen und Risiken am Ende der Seite!

0,40 % p.a. Helaba - Carrara Festzinsanleihe 07l/21-07/29 (k) 23.07.2029 Aa3 Ausgabepreis 0,40 DE000HLB24R9

EUR Zeichnungsfrist: 21.06.2021 bis 16.07.2021 (16:00 Uhr) - vorzeitige Schließung möglich 100,00

1. bis 8. Kupon: 0,40 % p.a.

Bitte beachten Sie den Hinweis 2 zu den Chancen und Risiken am Ende der Seite!

1,00 % DekaBank - ExtraZins-Anleihe 07/2031 (k) 07.07.2031 A+ Ausgabepreis 0,37 DE000DK00ZC1

bis 0,21 % p.a. Zeichnungsfrist: 14.06.2021 bis 02.07.2021 (15:00 Uhr) - vorzeitige Schließung möglich 1.000,00 bei Rückzahlung

zum

EUR 1. und 2. Kupon: 1,00 % / 3. bis 10. Kupon: 0,21 % p.a. 2. Kupontermin:

Bitte beachten Sie den Hinweis 2 zu den Chancen und Risiken am Ende der Seite! 1,00

Hinweis 1 Hinweis 2

+ 100% Rückzahlung bei Fälligkeit. - Kursverlust bei vorzeitigem Verkauf über Börse möglich. + 100% Rückzahlung bei Fälligkeit. - Bonitätsrisiko des Emittenten.

+ keine Kündigungsmöglichkeit des Emittenten. - Kursschwankungen während der Laufzeit möglich. + Kündigungsmöglichkeit des Emittenten zu jedem - Kursschwankungen während der Laufzeit möglich.

Kupontermin.

- Bonitätsrisiko des Emittenten. - Kursverlust bei vorzeitigem Verkauf über Börse möglich.

© 2010 Sparkasse Fürth . Bitte beachten Sie den Haftungsausschluss auf Seite 11. Märkte & Angebote. Seite 13

Wertpapierberatung . Ausgabe 26 / 2021Angebote. Sparkasse Fürth

Gut seit 1827.

AnlageKlasse Aktien

AKTIENANLEIHEN - FESTE ZINSEN: WIE SIE ANLEIHEN UND AKTIEN OPTIMAL KOMBINIEREN.

Aktien-Anleihen eignen sich für Anleger, die feste Zinsen suchen. Für eine gute Verzinsung ist jedoch eine gewisse Risikobereitschaft erforderlich. Das Produktkon-

zept ist einfach und verständlich. Zusätzlich bietet es die Chance auf attraktive Renditen bei einer kurzen Laufzeit.

Eine Aktien-Anleihe ist weder Anleihe noch Aktie. Sie verbindet beide Anlageklassen. Charakteristisch sind die festen Zinsen. Diese liegen über dem marktüblichen

Zinsniveau. Die Zinsen werden jährlich unabhängig von der Entwicklung der zugrunde liegenden Aktie gezahlt und federn mögliche Verluste ab. Die Rendite der

Aktien-Anleihe ist allerdings auch auf die Höhe dieser jährlichen Zinszahlungen begrenzt.

Die Auszahlung bei Fälligkeit hängt vom Aktienkurs am finalen Bewertungstag – in der Regel eine Woche vor Laufzeitende - ab. Ein bei Ausgabe der Anleihe festge-

legtes Kursniveau - der Basispreis - entscheidet über Art und Höhe.

- Liegt der Schlusskurs der Aktie am finalen Bewertungstag auf oder über dem Basispreis, wird der Nennbetrag ausgezahlt.

- Anderenfalls bekommen Anleger eine festgelegte Aktienanzahl entsprechend dem Bezugsverhältnis ins Depot eingebucht. Eventuelle Aktienbruchteile werden in

bar ausgeglichen. Ungünstigster Fall: Mit Ausnahme der Zinszahlung Totalverlust des eingesetzten Kapitals, wenn die Aktie bei Lieferung wertlos ist.

Eine wichtige Besonderheit bei klassischen Aktien-Anleihen:

Das Bezugsverhältnis ergibt sich aus dem Nennbetrag bezogen auf den Basispreis. Dadurch

wird der Anleger im Falle einer Aktienlieferung so gestellt wird, als ob er die Aktien zum Basis-

preis erworben hätte und nicht zum Startwert.

niedrigerer Einstand, geringerer Verlust (siehe Auszahlungsprofil rechts)

Mit Aktien-Anleihen kann in jeder Marktphase eine attraktive Rendite erzielt werden.

Ausschlaggebend ist die Höhe des Basispreises. Ist dieser niedriger als der Aktienkurs, entsteht ein Sicherheitspuffer. Dieser wird umso größer, je tiefer der Basis-

preis liegt. Bis zum Basispreis sind Anleger gegen Verluste der zugrunde liegenden Aktie geschützt.

Aktien / AktienAnleihen - Zertifikate finden Sie auf Seite 15!

Zinssatz p.a. Bezeichnung Fälligkeit Rating Kaufkurs ISIN

Währung in %

2,50 % p.a. DekaBank - Aktien-Anleihe auf Siemens AG 06.01.2023 A+ Ausgabepreis DE000DK00YY8

EUR Zeichnungsfrist: 14.06.2021 bis 02.07.2021 (16:00 Uhr) - vorzeitige Schließung möglich 100,00

- Basispreis: 85 % vom Startniveau

- Lieferung von Aktien im Verhältnis Nennbetrag/Barriere

Bitte beachten Sie die Hinweise zu den Risiken am Ende der Seite!

2,60 % p.a. LBBW - DuoRendite Aktien-Anleihe auf Infineon AG 26.01.2024 A+ Ausgabepreis DE000LB20KS9

EUR Zeichnungsfrist: 25.06.2021 bis 15.07.2021 (15:00 Uhr) - vorzeitige Schließung möglich 100,00

- Basispreis: 85 % vom Startniveau

- 50% Teilrückzahlung des Nennbetrages zu 100% bereits nach 6 Monaten

- Lieferung von Aktien im Verhältnis Nennbetrag/Barriere

Bitte beachten Sie die Hinweise zu den Risiken am Ende der Seite!

2,50 % p.a. LBBW - Express-Aktien-Anleihe auf AXA SA 25.07.2025 Aa3 Ausgabepreis DE000LB20DN5

EUR Zeichnungsfrist: 17.06.2021 bis 07.07.2021 (16:30 Uhr) - vorzeitige Schließung möglich 100,00

- Basispreis: 75 % vom Startniveau

- Jährliche vorzeitige Rückzahlung zu 100% möglich, sofern Basiswert über Rückzahlungslevel

- Lieferung von Aktien im Verhältnis Nennbetrag/Barriere

Bitte beachten Sie die Hinweise zu den Risiken am Ende der Seite!

InvestmentFonds

Emittent / Bezeichnung aktueller Kurs Performance in %

ISIN / WKN Währung Ausstattungsmerkmale

1 Jahr 3 Jahre 5 Jahre

DekaBank 54,02 13,02 15,53 44,90 Nachhaltiger Aktienfonds Weltweit

Deka Portfolio Nachhaltigkeit EUR Deka Portfolio Nachhaltigkeit Globale Aktien bietet Chancen an weltweiten

Globale Aktien Aktienmärkten zu partizipieren und gleichzeitig in Unternehmen zu investie-

LU0133819333 / 658871 ren, die respektvoll und wertschätzend mit Menschen, der Umwelt und damit

unserer Zukunft umgehen. Studien haben gezeigt, dass eine nachhaltige Un-

ternehmenspolitik Anlegern langfristig eine Rendite versprechen kann. Nach-

haltig ausgerichtete Unternehmen sollten durch Managementprozesse, Pro-

duktionsabläufe und Produkte langfristig den Unternehmenswert stärker

steigern können als Unternehmen, die diese Aspekte vernachlässigen.

DekaBank 204,66 15,06 25,40 40,46 Aktienfonds Weltweit

Deka-Globale Aktien LowRisk CF EUR Das Fondsvermögen wird nach dem Grundsatz der Risikostreuung weltweit in

LU0851806900 / DK2CFX Aktien angelegt. Bei der Zusammenstellung des Portfolios ist ein attraktives

Chance-/Risikoverhältnis wichtig, was vor allem durch die Auswahl von Aktien

erreicht wird, die niedrige Kursschwankungen erwarten lassen. Die Maximie-

rung der Rendite im Vergleich zum breiten Aktienmarkt steht nicht im Vorder-

grund. Die Anlageentscheidungen für die Aktienauswahl basieren auf finanz-

mathematischen Analysen, die wissenschaftlich fundiert sind.

Hinweise zu den Risiken

- Emittenten-/ Bonitätsrisiko des Emittenten. - Kursverlust bei vorzeitigem Verkauf über Börse möglich.

- Rückzahlung am Ende der Laufzeit abhängig von Basiswertentwicklung. - Kursschwankungen während der Laufzeit möglich.

- Ggf. Risiko einer verzögerten oder ausfallenden Bonuszahlung. - Totalverlust möglich.

© 2010 Sparkasse Fürth . Bitte beachten Sie den Haftungsausschluss auf Seite 11. Märkte & Angebote. Seite 14

Wertpapierberatung . Ausgabe 26 / 2021Sie können auch lesen