Corporate Treasury Radar August 2021 - Sonderthema: Lieferketten - Bis zum Zerreißen gespannt - LBBW

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

03.08.2021 Makro | Zinsen | Währungen | Rohstoffe Corporate Treasury Radar August 2021 Sonderthema: Lieferketten - Bis zum Zerreißen gespannt Erstellt am: 03.08.2021 13:43

Mit dem LBBW Research2Go Podcast bleiben Sie bestens

informiert

Im Unternehmens- Bisherige Episoden

• 1 - 22.05.2020: Covid-19 und die Märkte - Einschätzungen zur Konjunkturentwicklung

Podcast LBBW • 2 - 19.06.2020: Working Capital Management in rauen Zeiten

Research2Go • 3 - 02.07.2020: Green Finance - Corona als Gamechanger

• 4 - 26.08.2020: Halbjahresausblick 2020 - Der Blick geht nach vorne!

betrachten wir die • 5 - 15.09.2020: Digitalisierung im Mittelstand

• 6 - 24.09.2020: Burkert meets Lochner - Die Folgen der Pandemie

Weltwirtschaft aus • 7 - 15.10.2020: Vier Jahre Trump - Rückblick & Wahlausblick

dem Blickwinkel der • 8 - 29.10.2020: Zombieunternehmen - nicht nur an Halloween ein Thema

• 9 - 12.11.2020: Die Un-Vereinigten Staaten von Amerika

Unternehmen. • 10 - 26.11.2020: Ausblick 2021 - wie geht es an den Zins- und Rohstoffmärkten weiter?

• 11 - 10.12.2020: Länderrisikoradar - Eine Standortbeurteilung

Regelmäßig können Sie sich jederzeit • 12 - 30.12.2020: Rückblick 2020: Ein Jahr zum Umdenken

und überall innerhalb von weniger als 15 • 13 - 14.01.2021: Ausblick 2021: Grund zur Kursbestimmung

• 14 - 28.01.2021: Cybersecurity: Zum Schutz des Unternehmens

Minuten informieren. • 15 - 11.02.2021: Pensionsverpflichtungen in einem Jahrzehnt der Niedrigzinsen

Abonnieren Sie den Podcast gerne über • 16 - 25.02.2021: Währungen und Wechselkurse - Fluch oder Segen?

• 17 - 10.03.2021: Burkert meets Dr. Harengel: Unternehmen stemmen sich gegen die Pandemie

die bekannten Streaming-Anbieter • 18 - 25.03.2021: Bubble-Sorgen & Renditeanstieg - Wie gefährdet sind die Kurse an den Aktienmärkten?

• 19 - 09.04.2021: Nachhaltigkeit und Green Finance

Spotify, Apple Podcasts, Google • 20 - 22.04.2021: Innovationsstandort Deutschland - Chancen und Herausforderungen meistern

Podcasts oder Deezer. • 21 - 11.05.2021: Währungsausblick - Prognosen und Treiber des größten Finanzmarktes

• 22 - 22.05.2021: Folgt auf die Pandemiewelle die Insolvenzwelle?

Alle wichtigen Informationen zum • 23 - 17.06.2021: Wie weit können Inflation und Zinsen noch steigen?

Podcast und ein kurzes Video finden Sie • 24 - 13.07.2021: Nachhaltigkeit jetzt! Green Finance und Greenium

• 25 - 27.07.2021: Mittelstandsradar 2021 - Resilienz im Mittelstand

auf: LBBW.de

03.08.2021 Corporate Treasury Radar August 2021. Makro | Zinsen | Währungen | Rohstoffe 2

Agenda 01 Vorwort Seite 03 02 Der übergeordnete Blick Seite 05 03 Sonderthema: Lieferketten unter Stress Seite 10 04 Makro Seite 31 05 Zinsen Seite 46 06 Devisen & Rohstoffe Seite 57 07 Fazit und Anhang Seite 67 03.08.2021 Corporate Treasury Radar August 2021. Makro | Zinsen | Währungen | Rohstoffe 3

Vorwort

Liebe Leserinnen, liebe Leser,

Sommerzeit, Reisezeit – so hieß es früher einmal. Inzwischen muss man sich gut überlegen, wohin die Reise

gehen soll, damit man sich nicht unversehens nach der Rückkehr in Quarantäne begeben muss.

Wer an den Finanzmärkten unterwegs ist, der kennt das Prinzip schon lange: Was gestern noch eine

attraktive Assetklasse schien, ist heute „verseucht“ und mag morgen wieder ein lohnendes Anlageziel sein.

Im Juli gab es erneut Friktionen. Die Renten haben zu einer Kursrally angesetzt, während die Aktien,

zumindest in Europa, auf der Stelle getreten oder sogar zurückgefallen sind. Die Ursache dürften wieder

aufflackernde Zweifel an einer schnellen Erholung der Konjunktur sein – kein Wunder angesichts beträcht-

licher Gefahren der Corona-Delta-Variante sowie sich häufender Nachrichten über Lieferengpässe in

bestimmten Bereichen. Die Anspannung der Lieferketten teils bis zum Zerreißen erscheint uns wichtig genug,

um sie in diesem Monat zum Sonderthema dieser Publikation zu machen.

Die Akteure an den Rentenmärkten gehen angesichts der aktuellen Gemengelage offenbar davon aus, dass

Dr. Thomas Meißner

die Zentralbanken monetäre Injektionen in Form von Anleihekäufen oder günstiger Liquidität im Zweifel eher Abteilungsleiter Makro- und Strategy-

länger als kürzer hochdosiert verabreichen. Das erklärt für mich den Renditerückgang beiderseits des Research

Atlantiks, obgleich für das zweite Halbjahr die Zeichen auf steigende Inflationsraten stehen und niemand + 49 711 127–73574

weiß, wie schnell und kräftig sich der vermutete Fall der Inflationsrate ab Anfang 2022 vollziehen wird. Basis- thomas.meissner@LBBW.de

effekte sprechen für einen raschen Rückgang, Preisdruck auf den vorgelagerten Stufen dagegen eher für ein

verlangsamtes Nachlassen. In der Summe hat uns diese Konstellation am Rentenmarkt vorerst das tiefste

Realrenditeniveau für Bundesanleihen seit Verfügbarkeit der Zeitreihen in den Fünfzigerjahren beschert.

Ob wegfahren oder lieber daheim bleiben: Allen, die noch oder wieder an den Finanzmärkten aktiv sind,

soll unsere Publikation auch im Urlaubsmonat August ein wertvoller Kompass sein.

Ihr

Dr. Thomas Meißner

03.08.2021 Corporate Treasury Radar August 2021. Makro | Zinsen | Währungen | Rohstoffe 4

Agenda 01 Vorwort Seite 03 02 Der übergeordnete Blick Seite 05 03 Sonderthema: Lieferketten unter Stress Seite 10 04 Makro Seite 31 05 Zinsen Seite 46 06 Devisen & Rohstoffe Seite 57 07 Fazit und Anhang Seite 67 03.08.2021 Corporate Treasury Radar August 2021. Makro | Zinsen | Währungen | Rohstoffe 5

Der übergeordnete Blick

- Performancerückblick:

Rentenmärkte legen im Juli deutlich zu, Rückschlag bei

Emerging-Markets-Aktien.

- Frühindikatoren:

Fast alle Länder im expansiven Bereich

- Die wichtigsten Termine im August:

- 26.08.-28.08.: Fed-Symposium in Jackson Hole –

Wie könnte der Exit aus der ultra-lockeren Geldpolitik

aussehen?

- 11.08.: Inflationsdaten USA

- 31.08.: Inflationsdaten Eurozone

Andreas da Graça

Tel: +49 (711) 127-48938

andreas.dagraca@LBBW.de

03.08.2021 Corporate Treasury Radar August 2021. Makro | Zinsen | Währungen | Rohstoffe 6

Frühindikatoren:

Fast alle Länder im „grünen Bereich“

Globale Einkaufsmanager-Indizes im Verarbeitenden Gewerbe

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

Finanz-Krise Euro-Krise Corona-Krise

Global

Nord- USA

amerika Kanada

Deutschland

Frankreich

Italien

Europa Spanien

Großbritannien

Schweiz

Eurozone

Brasilien

Russland

Asien- Indien

Pazifik / China (NBS)

Emerging China (Caixin)

Markets Südafrika

Japan

Australien

60 56 54 52 51 50 49 48 46 44 40

Expansion Kontraktion

Quelle: Refinitiv, LBBW Research

03.08.2021 Corporate Treasury Radar August 2021. Makro | Zinsen | Währungen | Rohstoffe 7

Die wichtigsten Termine im August

KW30 KW31 KW32 KW33 KW34 KW35

So Mo Di Mi Do Fr Sa So Mo Di Mi Do Fr Sa So Mo Di Mi Do Fr Sa So Mo Di Mi Do Fr Sa So Mo Di

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31

5.8. Zinsentscheid der britischen Notenbank (inkl. neuem Inflationsbericht)

6.8. US-Arbeitsmarktbericht Juli

10.8. Deutschland: Ministerpräsidentenrunde zur Corona-Lage

11.8. US-Inflation Juli

13.8. Rating Review Irland (Moody's®)

13.8. Start Bundesliga-Saison

25.8. ifo-Geschäftsklima August

Fed-Symposium zur Geldpolitik in Jackson Hole 26.-28.8.

Rating Review Frankreich (Moody's®) 27.8.

EWU-Inflation August 31.8.

• In Deutschland beginnt zum Monatsende die heiße Phase des • Auf der Makroseite dürfte der Fokus erneut auf dem Thema Inflation

Bundestagswahlkampfes (Wahltermin: 26.9.). liegen, sowohl in den USA als auch im Euroraum. Diesseits des

Atlantiks könnte die Teuerung den höchsten Wert seit fast zehn

• Geldpolitisch liegt der Fokus auf dem Symposium der US-Notenbank

Jahren erreichen.

in Jackson Hole. Die US-Währungshüter könnten Märkten und

Öffentlichkeit hier erstmals einen genaueren Eindruck davon • Der US-Arbeitsmarktbericht für Juli zeigt, wie belastbar die im

vermitteln, wie sie sich den Exit aus den Anleihekäufen vorstellen. Vormonat verzeichnete Beschleunigung des Jobaufbaus ist.

• Die britische Notenbank steht vor einer intensiven Debatte über eine • Die Fußball-Fans können sich in der neuen Bundesliga-Saison

Reduzierung ihres Anleihekaufvolumens. erstmals wieder auf zumindest zum Teil gefüllte Stadien freuen.

03.08.2021 Corporate Treasury Radar August 2021. Makro | Zinsen | Währungen | Rohstoffe 8

Rentenmärkte legen im Juli deutlich zu,

Rückschlag bei Emerging-Markets-Aktien

ausgewählte Assets

in %

Aktien Staaten Corporates Währungen Rohstoffe

30% 30%

25% 25%

20% 20%

15% 15%

10% 10%

5% 5%

0% 0%

-5% -5%

Performance seit Jahresanfang 2021 Performance im Juli * in Euro

-10% -10%

Senior Financial

S&P 500*

DAX

EURUSD

USDJPY

Euro Pfandbriefe

US Treasury*

Bundesanleihen

Gold*

Euro Corp HY

Euro Peripherie

MSCI EM*

Rohstoffe*

Euro Stoxx 50

Euro Corp IG

EURGBP

Quelle: Refinitiv, LBBW Research

03.08.2021 Corporate Treasury Radar August 2021. Makro | Zinsen | Währungen | Rohstoffe 9

Agenda 01 Vorwort Seite 03 02 Der übergeordnete Blick Seite 05 03 Sonderthema: Lieferketten unter Stress Seite 10 04 Makro Seite 31 05 Zinsen Seite 46 06 Devisen & Rohstoffe Seite 57 07 Fazit und Anhang Seite 67 03.08.2021 Corporate Treasury Radar August 2021. Makro | Zinsen | Währungen | Rohstoffe 10

Sonderthema:

Lieferketten unter Stress

• Der internationale Schiffsverkehr läuft derzeit „unrund“.

Erst war tagelange der Suezkanal blockiert, dann musste

der Hafen von Shenzhen wegen eines Corona-Ausbruchs

seinen Containerumschlag deutlich herunterfahren.

• Belastungen für die Schifffahrt dürfte es noch bis weit

in das dritte Quartal geben.

• Eine Knappheit bei Halbleitern drosselt derweil weltweit

die Industrieproduktion. Die Engpässe hier dürften bis weit

ins nächste Jahr bestehen bleiben – oder länger.

Matthias Krieger

Tel: + 49 (711) 127-73036

matthias.krieger@lbbw.de

03.08.2021 Corporate Treasury Radar August 2021. Makro | Zinsen | Währungen | Rohstoffe 11Welthandel: Erholung schreitet kräftig voran

Reales Welthandelsvolumen Containerumschlagindex von RWI und ISL*

Index (2010 = 100) 2015 = 100 / Daten aus 91 Häfen / Stand: Juni 2021

Saisoneffekte: Neujahrsfest in China

12/2020

* ISL = Institut für Seeverkehrswirtschaft und Logistics

• Nach einem massiven pandemiebedingten Einbruch hat das Welt- • Der Bedarf an Containern im Schiffsverkehr ist hoch. Der Löwen-

handelsvolumen zuletzt wieder stark zugenommen. Inzwischen liegt anteil des internationalen Handels wird über den Seeweg abge-

es über den Vergleichswerten aus der Zeit vor Beginn der Pandemie. wickelt, und Industriegüter werden vorwiegend in Containern

transportiert.

Quelle: https://www.isl.org/de/containerindex/juni-2021; https://www.rwi-essen.de/containerindex, Refinitiv, LBBW Research

03.08.2021 Corporate Treasury Radar August 2021. Makro | Zinsen | Währungen | Rohstoffe 12Frachtraten im Schiffsverkehr massiv gestiegen

Kosten pro Container für den Seeweg von China nach (Mittel-) Europa

in 1.000 USD

• Die maritimen Frachtraten sind

zuletzt in zwei Wellen massiv

angestiegen:

Ab 12/2020:

• - rasche Erholung des Welt-

handels – Containermangel

in Asien wg. Lockdown in

Europa

Ab Q2 2021:

• - Folgewirkungen der Blockade

des Suez-Kanals Ende März

• - Corona-Ausbrüche in Indien/

Philippinen als Heimat vieler

04/2021 Seeleute

• - Vier Wochen Stau von

Containerschiffen vor dem

Hafen Shenzhens (Yantian)

12/2020 wegen eines Corona-Aus-

bruchs mit nachfolgenden

Dominoeffekten

Quelle: Refinitiv, LBBW Research

03.08.2021 Corporate Treasury Radar August 2021. Makro | Zinsen | Währungen | Rohstoffe 13Weltweiter Containerumschlag

Containerumschlag: Die elf größten Häfen Containerverkehr

Mio. Twenty-foot equivalent units (TEU) 2020 Anteile 2019

China / ASEAN

= 4,2 % Weltumschlag

Industrieländer

• Der Hafen von Shenzhen steht für rund 4,2 % des Welt-

Containerumschlags.

• Ein Stillstand hier hat signifikante Auswirkungen auf das

eng getaktete logistische Netzwerk des Welthandels.

= 43 % Weltumschlag

• Container liegen bei einem Stau “brach” und können nicht

weiterverwendet werden.

Umschlagvolumen Welt: 620 Mio. TEU

• Auch die steigende Belastung von Ausweichhäfen streut

Sand ins Getriebe.

Quelle: Statista; https://stats.unctad.org/handbook/MaritimeTransport/Indicators.html; http://www.hamburg-container.com/container.html; LBBW Research

03.08.2021 Corporate Treasury Radar August 2021. Makro | Zinsen | Währungen | Rohstoffe 14Umschlagzeiten in Containerhäfen

Hafenaufenthalt 2019

in Tagen

• Die normalen Liegezeiten in

einem Containerhafen sind

kurz (i.d.R. < 1 Tag).

• Tage- oder gar wochenlange

“Staus” stören die Logistik

empfindlich.

Quelle: https://stats.unctad.org/handbook/MaritimeTransport/Indicators.html; LBBW Research

03.08.2021 Corporate Treasury Radar August 2021. Makro | Zinsen | Währungen | Rohstoffe 15Containerstau vor chinesischen Häfen

Wartende Containerschiffe

Max.: 130 Schiffe

• Institut für Weltwirtschaft Kiel (IfW):

• 5. Juli: “… Die Anzahl wartender Containerschiffe im chinesischen

Perlflussdelta ist ungewöhnlich hoch.

• Einzelne Häfen wie Yantian haben weniger als die Hälfte ihrer

üblichen Containermenge verschifft.

• Gegenwärtig sind bereits knapp fünf Prozent aller Container-

schiff-Kapazitäten durch Staus an den chinesischen Häfen

gebunden. …“

• „Das ist mehr als in der ersten Corona-Welle. Im Roten Meer sind

aktuell zehn Prozent weniger Containerschiffe unterwegs, als dies zu

erwarten wäre. Das Frachtaufkommen auf dem Roten Meer ist ein

Indikator für den Handel zwischen Asien und Europa … .“

• 21. Juli: „… beobachten weiterhin Verwerfungen in der Container-

schifffahrt, auch wenn sich die Staus vor chinesischen Häfen

zurückbilden. Für Chinas Handel weist der Indikator in beide

Richtungen aber leicht positive Werte aus. Dies signalisiert eine

Verbesserung gegenüber dem Vormonat und eine Abschwächung

der Schifffahrtskrise.

• Anzahl der Container weltweit: 38 Millionen (geschätzt) • Auffällig ist, dass das Frachtvolumen im Roten Meer, ein Indikator

für den europäisch-asiatischen Handel, nun schon seit mehreren

• 1 Standard-Containerschiff = 14.000 Container Wochen über zehn Prozent unter den eigentlich erwartbaren

• d.h. 40 Schiffe = 1,5 % des Welt-Containervolumens Mengen liegt … .“

• „… Belastungen bis weit ins dritte Quartal zu erwarten … .“

Quelle: https://www.ifw-kiel.de/de/themendossiers/internationaler-handel/kiel-trade-indicator/; LBBW Research

03.08.2021 Corporate Treasury Radar August 2021. Makro | Zinsen | Währungen | Rohstoffe 16Industrie, Welt: Grundsätzlich zwar keine Kapazitätsengpässe, …

China: Kapazitätsauslastung der Industrie USA: Kapazitätsauslastung der Industrie

in % (mit Mittelwert) in % (mit Mittelwert)

Q2:78,4

Juni:

75,4

• In den USA ist die Kapazitätsauslastung der Industrie insgesamt

derzeit noch eher unterdurchschnittlich.

• Die Kapazitätsauslastung der Industrie insgesamt in China ist zwar

relativ hoch, mit zuletzt 78,4 % aber längst nicht „überspannt“. • Eine ernste Verknappung bei Zulieferungen aus diesen Staaten

dürfte insofern kurzfristig kaum entstehen.

Quelle: Nationales Statistikamt, Refinitiv, LBBW Research

03.08.2021 Corporate Treasury Radar August 2021. Makro | Zinsen | Währungen | Rohstoffe 17… aber Engpässe in Teilen der Elektronikindustrie USA: Kap.-Auslastung Computer/Halbleiter Taiwan: Exportaufträge Elektronikprodukte in % in Mrd. USD/Monat • Bei Computerchips ist dagegen die Kapazitätsauslastung z.B. in den • Die Exportaufträge z.B. in Taiwans Elektronikindustrie spiegeln hier USA außergewöhnlich hoch. die hohe Nachfrage. Quelle: Nationales Statistikamt, Refinitiv, LBBW Research 03.08.2021 Corporate Treasury Radar August 2021. Makro | Zinsen | Währungen | Rohstoffe 18

Engpässe bei Halbleitern dauern an Knappheit bei Halbleitern • Von der Pandemie ausgelöster Digitalisierungsschub: Sprunghaftes Wachstum - Auftragsfertiger in Fernost kommen mit Lieferungen in Verzug. • Probleme im Schiffsverkehr: Halbleiter-Kunden setzten bislang auf Just-in-time-Anlieferung. Der Hafen Shenzhen (Yantian) steht normalerweise für rund 90 % der chinesischen Elektronikexporte. • Neue Fabriken bringen nur langfristig Entlastung: Ein großes Werk zu errichten, dauert zwei bis vier Jahre. • Eine Fabrik für die höchst integrierten Chips kostet 10 Mrd. USD; die Hürden für neue Werke sind hoch. • Weltgrößter Chip-Produzent Intel (Intel-Chef Pat Gelsinger): „ …während ich erwarte, dass die Talsohle bei den Engpässen in der zweiten Jahreshälfte durch- schritten wird, wird es noch ein oder zwei Jahre dauern, bis die Industrie die Nachfrage vollständig erfüllen kann … .„ Quelle: https://www.handelsblatt.com/technik/it-internet/; https://www.tagesschau.de/wirtschaft/unternehmen/intel-chipmangel-talsohle-konsolidierung-101.html 03.08.2021 Corporate Treasury Radar August 2021. Makro | Zinsen | Währungen | Rohstoffe 19

Deutschland: Auftragsbestand nur schleppend abzuarbeiten

Verarbeitendes Gewerbe Deutschland: Auftragsbestand vs. Produktion

indexiert auf 100

• Die deutsche Industrie kann

ihren hohen Auftragsbestand

derzeit nur eingeschränkt

Auftragsbestand abarbeiten.

• Wesentlicher Grund:

fehlende Zulieferungen.

Produktion

Verarbeitendes

Gewerbe

Quelle: Refinitiv, LBBW Research

03.08.2021 Corporate Treasury Radar August 2021. Makro | Zinsen | Währungen | Rohstoffe 20Zusammenfassung: Aktuelle Lieferengpässe

Institut für Weltwirtschaft Kiel (IfW) / LBBW Research:

Industrieproduktion weltweit gegenwärtig deutlich unter demjenigen Niveau,

das die Auftragslage hergäbe.

Grund 1:

Kapazitätsprobleme, z.B. im Elektroniksektor.

Grund 2: Fehlende Zulieferungen aufgrund von Transportengpässen in der Schifffahrt (Containerstaus in wichtigen

Häfen wie Yantian-Shenzhen / Mangel an freien Containern / Corona-Ausbrüche unter Seeleuten).

IfW-Schätzung:

Lieferengpässe kosten die deutsche Industrie derzeit rund 5 % an Wertschöpfung.

IfW-Schätzung:

Kosten bis Ende 2021 rund 25 Mrd. EUR oder 1 % des deutschen BIP.

Beeinträchtigungen der Lieferketten durch Probleme im Schiffsverkehr

bis weit ins dritte Quartal 2021 (IfW)

2022:

Nachholeffekte wahrscheinlich.

Knappheit bei Halbleitern bis weit ins Jahr 2022 –

oder bis 2023

Quelle: IfW Kiel - https://www.ifw-kiel.de/de/publikationen/medieninformationen/2021/lieferengpaesse-kosten-deutsche-volkswirtschaft-rund-25-mrd-euro; LBBW Research

03.08.2021 Corporate Treasury Radar August 2021. Makro | Zinsen | Währungen | Rohstoffe 21Corona-Update

• Die hochansteckende Delta-Variante lässt die Inzidenzen weltweit

deutlich steigen. Für Deutschland rechnen wir zunächst noch mit

vglw. moderaten Infektionszahlen.

• Aktuelle Studien belegen eine reduzierte Wirksamkeit der

Impfstoffe in Bezug auf die Vermeidung der Ansteckung. ABER:

Impfstoffe reduzieren nach diesen Studien weiter-hin zuverlässig

die Wahrscheinlichkeit eines Krankenhausaufenthalts bzw. eines

schweren Krankheitsverlaufs. Der bisher enge Zusammenhang

zwischen Neuinfektionen und zeitverzögerten Krankenhaus-

aufnahmen / Sterbefällen hat sich stark abgeschwächt.

• Um eine „Herdenimmunität“ bei der Delta-Variante zu erreichen,

müsste lt. Weltärztebund-Chef Montgomery eine

Immunisierungsquote von 85% erreicht werden. Dies ist kurzfristig

nicht zu schaffen.

• Deutschland befindet sich mit nur noch leicht steigenden

Impfquoten in der Übergangsphase vom „pandemischen“ in ein

„endemisches“ Geschehen, erklärt das RKI. Solange die

Kapazitäten des Gesundheitssystems nicht an ihre Grenzen

kommen, gehen wir davon aus, dass auch bei steigenden

Inzidenzen nur in begrenztem Umfang auf wieder strengere

Maßnahmen zurückgegriffen wird. Großbritannien ist hierbei ein

Testballon.

• Auf lange Sicht ist mit dem Entstehen weiterer Virus-Varianten zu

rechnen. Hier liegt u.E. das größte Risiko darin, dass bisherige

Impfstoffe bei einer künftigen Variante keinen hinreichenden

Martin Güth, CQF

Immunschutz bieten.

Tel: +49 (711) 127-79603

martin.gueth@LBBW.de

03.08.2021 Corporate Treasury Radar August 2021. Makro | Zinsen | Währungen | Rohstoffe 22Delta-Variante bringt neue Welle

Neuinfektionen nach Regionen

auf Basis des Sieben-Tage-Mittelwerts

900000 • Die hoch ansteckende Delta-

Variante setzt sich weltweit

800000 immer mehr durch. Trotz zum

Teil bereits hoher Impfquoten

steigen die Inzidenzen wieder

700000

stark an.

600000 • In den USA ist die 7-Tages-

Inzidenz wieder auf 180 nach

oben geschnellt – trotz einer im

500000

weltweiten Vergleich hohen

Impfquote. In Israel ist die

400000 Impfquote noch höher und

trotzdem liegt die aktuelle

300000 Inzidenz bei knapp 200.

• Aktuelle Studien aus Israel

200000 belegen eine reduzierte

Wirksamkeit des Biontech-

100000 Impfstoffs in Bezug auf die

Vermeidung der Ansteckung.

0 ABER: Impfstoffe reduzieren

weiterhin zuverlässig die

02/2020

04/2020

06/2020

08/2020

09/2020

10/2020

11/2020

12/2020

01/2021

04/2021

06/2021

08/2021

03/2020

05/2020

07/2020

02/2021

03/2021

05/2021

07/2021

Wahrscheinlichkeit einer

Krankenhausaufnahme bzw.

Europe Asia/Pacific Central/South America North America Middle East/North Africa Subsaharan Africa eines schweren Krankheits-

Quelle: Ourworldindata.org, LBBW Research

verlaufs.

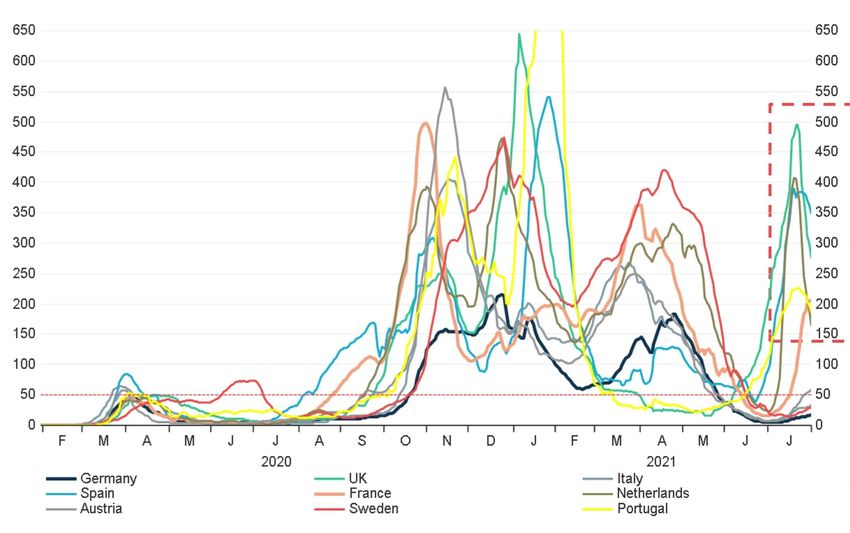

03.08.2021 Corporate Treasury Radar August 2021. Makro | Zinsen | Währungen | Rohstoffe 23Europa: Zuletzt wieder deutlich fallende Inzidenzen

in UK und in den Niederlanden

Neuinfektionszahlen pro 100 Tsd. Einwohner

Summe der jeweils zurückliegenden sieben Tage

• Nachdem sich die Delta-

Variante zuerst in UK

ausbreitete und dort zu einem

massiven Anstieg der

Inzidenzen führte, ist nun ein

deutlicher Anstieg der

Inzidenzen in vielen Staaten zu

beobachten, insbesondere in

den Niederlanden, in Spanien,

in Portugal und in Frankreich.

• In den vergangenen

Tagen/Wochen hat der

Anstieg der Inzidenzen in

Großbritannien, den

Niederlanden, Spanien und

Portugal wieder nach unten

gedreht. Ist der Höhepunkt

der Delta-Welle dort bereits

überwunden?

• Die Infektionszahlen in

Deutschland steigen wieder

kontinuierlich an, bewegen sich

aber noch auf niedrigen

Niveaus.

Quelle: Refinitiv, LBBW Research

03.08.2021 Corporate Treasury Radar August 2021. Makro | Zinsen | Währungen | Rohstoffe 24Alpha vs. Delta:

Wirksamkeit einer Pfizer- / Biontech-Zweifachimpfung

England / Schottland Kanada Israel*

100 100

96

93

90

88 87

80 79

70

64 64

60

50

40

30

20

10

0

Bestätigte Symptom. KH-Einweisung Symptom. Verlauf KHE oder Tod Bestätigte Symptom. Verlauf KHE oder Tod

Infektionen Verlauf (KHE) Infektionen

*Zwei verschiedene Zeitpunktbetrachtungen in Israel

Alpha Delta

Quelle: Sheikh et al. Lancet (2021), LBBW Research

03.08.2021 Corporate Treasury Radar August 2021. Makro | Zinsen | Währungen | Rohstoffe 25Deutlich höheres Risiko für nicht geimpfte Personen

Risiko von Infektion, Krankenhausaufenthalt und Tod

Geimpfte vs. ungeimpfte Personen

• Gemäß einer aktuellen Studie

200 3 1,2

aus den USA reduziert sich das

178,6 Risiko, an COVID-19 zu

180

erkranken, nach einer

Wöchentliche Inzidenz pro 100.000 Einwohner

2,52

2,5 1 0,96 vollständigen Impfung in etwa

160

um den Faktor 8.

140 • Noch besser ist die Schutz-

2 0,8

wirkung vor einer schweren

120 Erkrankung: Die Inzidenz bei

den Krankenhausaufenthalten

100 8- fache 1,5 0,6 und bei den Todesfällen ist um

Verringerung

25- fache 25- fache den Faktor 25 geringer als bei

80 Verringerung Verringerung nicht geimpften Personen.

1 0,4

60

40

0,5 0,2

21,4

20

0,1 0,04

0 0 0

Geimpft Ungeimpft Geimpft Ungeimpft Geimpft Ungeimpft

Inzidenz Inzidenz Inzidenz

Infektionen Krankenhausaufenthalte Todesfälle

Quelle: Lopez Bernal et al. NEJM (2021), Daten aus COVID Data Tracker, Stand: 24.07.2021, LBBW Research

03.08.2021 Corporate Treasury Radar August 2021. Makro | Zinsen | Währungen | Rohstoffe 26Großbritannien: Krankenhauseinweisungen steigen –

aber deutlich schwächer als in der Vergangenheit

Krankenhausneuaufnahmen und Covid-19 Neuinfektionen

pro Tag bzw. Summe über sieben Tage, geglättet

5000 450,000

• Großbritannien zeigt sich bereit

dazu, ein gewisses Infek-

4500 tionsgeschehen zu tolerieren.

400,000

• Die täglichen Neuaufnahmen

4000

350,000 von Covid-19-Patienten in den

Krankenhäusern sind zwar an-

3500 gestiegen, bleiben aber bislang

300,000

deutlich hinter dem Anstieg der

3000 Neuinfektionen zurück.

250,000

2500 • Zuletzt schwächte sich der

Anstieg der Neuinfektionen ab.

200,000

2000 Es bleibt spannend, wie weit

die Neuinfektionszahlen noch

150,000

1500 steigen werden und wie sehr

sich die Neuaufnahmen in den

100,000 Krankenhäusern davon

1000

abkoppeln können.

500 50,000

0 0

08/20 09/20 10/20 11/20 12/20 01/21 02/21 03/21 04/21 05/21 06/21 07/21 08/21

UK new hospital admissions (1W mav, lag 5 days) UK new cases in 1 week (1W mav, right scale)

Quelle: Refinitiv, coronavirus.data.gov.uk; LBBW Research

03.08.2021 Corporate Treasury Radar August 2021. Makro | Zinsen | Währungen | Rohstoffe 27Großbritannien: Hohe Impfquote reduziert notwendige

Krankenhausbehandlungen deutlich

Verhältnis von Neuinfektionen und Krankenhausaufnahmen

pro Tag (Summe über sieben Tage, geglättet)

60

• Die Wirksamkeit der Corona-

Impfstoffe bezüglich einer

Verhinderung von schweren

Einer von 48 Krankheitsverläufen scheint sich

50

zu bestätigen.

• Musste bis April rund einer aus

10-15 Infizierten zur Behandlung

40

ins Krankenhaus, hat sich diese

Relation nun deutlich

verschoben. Nur noch einer von

30 45 Neuinfizierten wurde in den

vergangenen Wochen zur

Behandlung ins Krankenhaus

20 eingeliefert.

Einer von 10-15 Infizierten • Vereinfacht gesprochen: Die

hohe Impfquote hat die

10 Wahrscheinlichkeit schwerer

Krankheitsverläufe um das

Drei- bis Vierfache reduziert.

0

08/20 09/20 10/20 11/20 12/20 01/21 02/21 03/21 04/21 05/21 06/21 07/21 08/21

UK ratio new cases (5d lag) to new hospital admissions

Quelle: coronavirus.data.gov.uk; LBBW Research

03.08.2021 Corporate Treasury Radar August 2021. Makro | Zinsen | Währungen | Rohstoffe 28Deutschland: Lage in den Krankenhäusern hat sich entspannt

Intensivbettenbelegung

Anzahl der COVID-19-Fälle auf deutschen Intensivstationen

7000 • Im Zuge der gesunkenen

Infektionszahlen und der

Impfungen – anfangs insbeson-

6000 dere Älterer – ist die Anzahl der

COVID-19-Patienten, die einer

intensivmedizinischen

5000

Betreuung bedürfen, stark

gesunken. Dies schafft Puffer

für einen künftigen Anstieg der

4000

Infektionen.

• Zu berücksichtigen ist, dass der

3000 Altersdurchschnitt der

Krankenhauspatienten (aller,

nicht nur der Intensivpatienten)

2000 deutlich gesunken ist: Der

Altersmedian lag zu

Jahresbeginn bei 77 Jahren, in

1000

KW 28 nur noch bei 47 Jahren.

• Jüngere haben eine höhere

0 Überlebenswahrscheinlichkeit,

belegen die Krankenhausbetten

03/20

04/20

05/20

02/21

04/21

05/21

06/21

07/21

08/21

06/20

07/20

08/20

09/20

10/20

11/20

12/20

01/21

03/21

dadurch aber im Schnitt länger

und haben einen größeren

Anzahl COVID-19-Fälle auf Intensivstationen

Zeitverzug zwischen Infektion

Quelle: DIVI-Intensivregister (www.intensivregister.de), LBBW Research

und Krankenhausaufnahme.

03.08.2021 Corporate Treasury Radar August 2021. Makro | Zinsen | Währungen | Rohstoffe 29Delta-Variante: „Herdenimmunität“ kommt langsam;

„Neue Normalität“ wohl ab Frühjahr 2022

März April Mai Juni Juli August September Oktober Frühjahr 22

Szenario Risikogruppen 50% geimpft 65-70% geimpft „Normalität“

vor Delta: geimpft Herdenimmunität

• Vor der Verbreitung der hochansteckenden Delta-Variante bestand die Hoffnung durch eine hohe Impfquote eine

„Herdenimmunität“ zu erreichen. Eine Impfquote von rd. 65-70% hätte ausgereicht, um den R-Wert unter 1 zu halten.

März April Mai Juni Juli August September Oktober Frühjahr 22

Szenario Risikogruppen 50% geimpft 65-70% geimpft „Neue Normalität“

mit Delta: geimpft Delta-Variante breitet sich aus und wird beherrschend keine Herdenimmunität Covid wird normale Erkrankung

• Um eine „Herdenimmunität“ bei der Delta-Variante zu erreichen, müsste lt. Weltärztebund-Chef Montgomery eine

Immunisierungsquote von 85% erreicht werden. Dies ist kurzfristig nicht zu schaffen. Unserer Meinung nach dauert

dies durch Impfen und „Durchseuchung“ vermutlich ein gutes halbes Jahr. Corona wird zum Dauergast.

Wir müssen lernen, mit Corona zu leben.

• Auf die Frage, ob er einen Zeitpunkt sehe, ab dem Corona als ganz normale Erkrankung angesehen werden könne,

sagte Weltärztebund-Chef Montgomery im ARD-„Europamagazin“, der Punkt sei dann erreicht, wenn 85% der

Bevölkerung durch Impfung und Durchmachen der Erkrankung immunisiert seien.

• „Wir werden aber Corona nie wieder los. Wir werden in bestimmten Situationen immer Masken tragen müssen, Hände

waschen müssen, Abstand halten, und wir werden regelmäßig nachimpfen müssen, wie wir das von der Grippe ja auch

kennen“, so Montgomery.

Quelle: LBBW Research

03.08.2021 Corporate Treasury Radar August 2021. Makro | Zinsen | Währungen | Rohstoffe 30Agenda 01 Vorwort Seite 03 02 Der übergeordnete Blick Seite 05 03 Sonderthema: Lieferketten unter Stress Seite 10 04 Makro Seite 31 05 Zinsen Seite 46 06 Devisen & Rohstoffe Seite 57 07 Fazit und Anhang Seite 67 03.08.2021 Corporate Treasury Radar August 2021. Makro | Zinsen | Währungen | Rohstoffe 31

Makro

• USA: Prognosen angepasst –

weniger Wachstum, mehr Inflation

• EWU: BIP in Q2 mit deutlichem Plus von 2,0%,

• Deutsche Konjunktur: Zurück auf Wachstum

• Konjunktur EWU: Deutliches Plus im zweiten Quartal

• Deutschland: Preisschub übertrifft Erwartungen deutlich,

Prognosen angepasst

• EWU: Inflation auch im Euro-Raum über Erwartungen

• EZB: Neue Strategie beschlossen

• China: Wachstumsdynamik normalisiert sich, Immobilien-

entwickler und Regierung belasten den Aktienmarkt

Dirk Chlench Dr. Jens-Oliver Niklasch Matthias Krieger

Tel: +49 (711) 127-76136 Tel: +49 (711) 127-76371 Tel: +49 (711) 127-73036

dirk.chlench@LBBW.de jens-oliver.niklasch@LBBW.de matthias.krieger@lbbw.de

03.08.2021 Corporate Treasury Radar August 2021. Makro | Zinsen | Währungen | Rohstoffe 32USA: Wachstum blieb hinter Erwartung zurück

BIP-Verwendungskomponenten

Saisonbereinigte Quartalswerte, Beiträge in Prozentpunkten

• Die US-Wirtschaft legte im

zweiten Quartal mit einer

Jahresrate von 6,5 % zu:

erneut kräftig. Gleichwohl blieb

das Expansionstempo damit

deutlich hinter unserer

Erwartung zurück.

• Ein Grund für die Abweichung

ist, dass die Unternehmen ihre

Lagerbestände im größeren

Ausmaß reduzierten als von

uns angenommen

• Ein weiterer Grund ist, dass

sowohl die Investitionen in

Wirtschaftsbauten als auch die

Investitionen in Wohnbauten

rückläufig waren. Hier dürften

die vielfältigen Meldungen

über einen Mangel an

Baustoffen ihren Ausdruck

gefunden haben.

Quelle: Refinitiv, LBBW Research

03.08.2021 Corporate Treasury Radar August 2021. Makro | Zinsen | Währungen | Rohstoffe 33USA: Die Bäume wachsen nicht in den Himmel

US-Bruttoinlandsprodukt

Quartalswerte, Index bzw. in %

• Ein Wiederaufstocken der

leergefegten Läger sowie eine

Erholung der Bautätigkeit

sollten dem US-Wachstum in

der zweiten Hälfte des

laufenden Jahres Rückenwind

geben. Zudem sollte die

Erholung am Arbeitsmarkt die

Konjunktur stützen. Darüber

hinaus besteht die Chance,

dass die Konsumenten ihre

hohen Ersparnisse

verausgaben.

• Dem steht entgegen, dass die

Früchte aus Konjunktur-

programm und Öffnung der

Wirtschaft nur einmal geerntet

werden können. Wir

prognostizierten bislang für

das Gesamtjahr 2021 ein US-

Wachstum in Höhe von 7,5 %.

Im Lichte der jüngsten

Veröffentlichungen reduzieren

wir auf 6,0 %.

Quelle: Refinitiv, LBBW Research

03.08.2021 Corporate Treasury Radar August 2021. Makro | Zinsen | Währungen | Rohstoffe 34USA: Inflationsprognose 2021 kaum noch zu erreichen Benzinpreis pro Gallone (alle Sorten) US-Konsumentenpreisindex Tageswerte, in US-Dollar Saisonbereinigte Monatswerte, in % Die Benzinpreise kletterten im Juli weiter nach oben. Dies ist ein Grund, Selbst unter der Annahme einer Stagnation der Konsumentenpreise im warum wir für Juli 2021 einen Anstieg des US-Konsumentenpreisindex Zeitraum August bis Dezember 2021 ergäbe sich für das Gesamtjahr um 0,5 % gegenüber dem Vormonat prognostizieren. Angesichts 2021 eine Inflationsrate in Höhe von 4,0 %. Im Ergebnis erhöhen wir dessen ist unsere Inflationsprognose für das Gesamtjahr 2021 in Höhe unsere Inflationsprognose für 2021 auf 4,4 %. von 3,5 % nicht mehr zu halten. Quelle: Refinitiv, LBBW Research 03.08.2021 Corporate Treasury Radar August 2021. Makro | Zinsen | Währungen | Rohstoffe 35

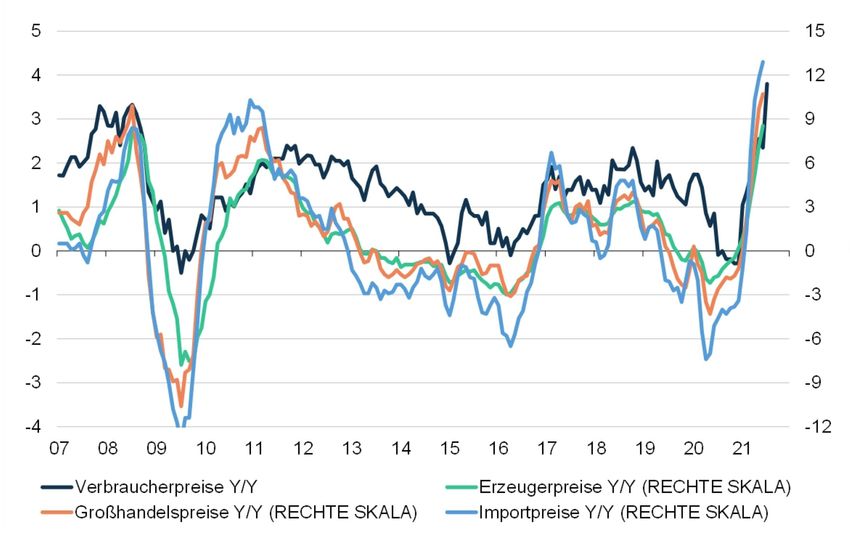

Deutschland: Preisschub übertrifft Erwartungen deutlich

Deutschland: Preise auf verschiedenen Stufen

(Monatswerte, Änderung zum Vorjahresmonat in %)

• Die deutschen Verbraucher-

preise (nationaler CPI) legten

im Juli mit 3,8% Y/Y stärker als

erwartet zu. Vor allem Energie

wurde teurer (+11,6%), auch

Nahrungsmittel (+4,5%) zogen

an. Hingegen blieben die

Wohnungsmieten stabil. Ein

Anstieg um 1,3% Y/Y war

bereits im Juni verzeichnet

worden.

• Auf den vorgelagerten Stufen

war die Steigerung für Preise

importierter Güter auffällig

(+12,9%). Seit 1963 war der

Anstieg nur im Umfeld der Öl-

krisen 1973 und 1979 stärker.

• Angesichts des Preisdrucks

heben wir unsere Prognose für

2021 von 2,5% auf 3,0% an.

Für 2022 heben wir die Pro-

gnose von 1,7% auf 2,1% an.

Quelle: Refinitiv, LBBW Research

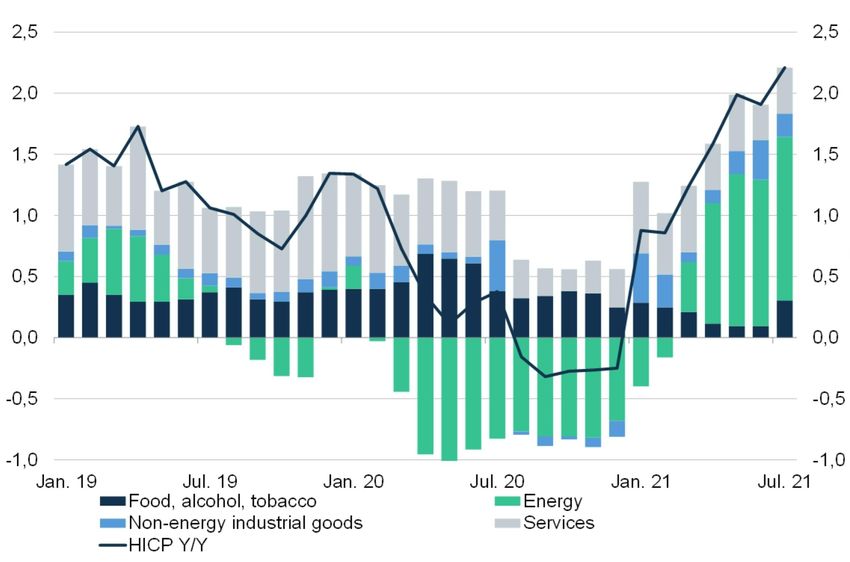

03.08.2021 Corporate Treasury Radar August 2021. Makro | Zinsen | Währungen | Rohstoffe 36EWU: Inflation auch im Euro-Raum über den Erwartungen

HVPI und Beiträge der einzelnen Gütergruppen

(% zum Vorjahresmonat bzw. Beitrag in Prozentpunkten)

• Im Euroraum zogen die Preise

Juli mit +2,2% Y/Y deutlich an,

wenngleich nicht so stark wie in

Deutschland, wo sich v.a. ein

Mehrwertsteuereffekt

bemerkbar machte.

• Preistreiber waren vor allem die

Energiepreise. Derweil lieferten

Nahrungsmittel einen so hohen

Beitrag zur Inflation wie seit

Ende 2020 nicht.

• Im weiteren Verlauf 2021 dürfte

der Inflationsdruck steigen. Auf-

grund der vorliegenden Zahlen

heben wir unsere Prognose für

das Gesamtjahr 2021 von 1,8%

auf 2,2% an. Für das kommen-

de Jahr erwarten wir nun eine

leicht höhere Inflationsrate als

bislang angenommen:

1,6% statt 1,5%.

Quelle: Refinitiv, LBBW Research

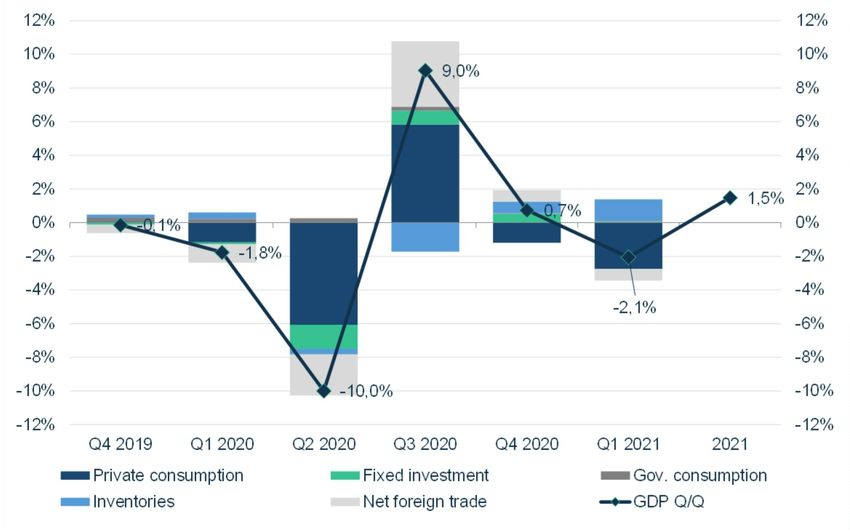

03.08.2021 Corporate Treasury Radar August 2021. Makro | Zinsen | Währungen | Rohstoffe 37Deutsche Konjunktur: Zurück auf Wachstum

Deutschland: BIP und Beiträge

(Quartalswerte, Änderung zum Vorquartal in %, sb.)

• Im zweiten Quartal legte die

deutsche Wirtschaftsleistung

um 1,5% zum Vorquartal zu.

Das Auftaktquartal wurde

abwärts revidiert. Statt einem

Minus von 1,8% wurde ein

Rückgang von 2,1% gemeldet.

• Das bewegte sich im Rahmen

unserer Erwartungen, so dass

wir unsere Prognose von 3,2%

für das Gesamtjahr 2021

zunächst bestätigen.

• Corona und Lockdown domi-

nieren weiterhin die

Konjunktur: Hauptgrund für die

Erholung im zweiten Quartal

waren nach Angaben von

Destatis die privaten und

staatlichen Konsumausgaben.

Vor allem erstere sind seit

Ausbruch der Pandemie zu ei-

nem erheblichen Teil für die

Schwankungen des BIP ur-

sächlich.

Quelle: Refinitiv, LBBW Research

03.08.2021 Corporate Treasury Radar August 2021. Makro | Zinsen | Währungen | Rohstoffe 38Konjunktur EWU: Deutliches Plus im zweiten Quartal

EWU BIP und Beiträge der Staaten

(% zum Vorquartal bzw. Beiträge in Prozentpunkten)

• Für den Euroraum ging es nach

zwei schwachen Quartalen um

die Jahreswende 2020/21 mit

2,0% im zweiten Quartal wieder

recht deutlich aufwärts.

• Alle Länder (n. Angaben von

Eurostat) legten im Vergleich

zum Vorquartal zu. Unter den

vier großen Staaten waren

besonders die deutlichen

Zuwächse in Spanien (+2,8%)

und Italien (+2,7%) auffällig.

Demgegenüber blieb die

Dynamik in Frankreich mit

+0,9% vergleichsweise

moderat.

• Der hohe Stand der Frühindika-

toren lässt für den weiteren

Jahresverlauf ähnlich hohe

Wachstumsraten erwarten.

Hauptrisiko dürfte die Aus-

breitung der Delta-Variante

sein.

Quelle: Refinitiv, LBBW Research

03.08.2021 Corporate Treasury Radar August 2021. Makro | Zinsen | Währungen | Rohstoffe 39Neue Strategie der EZB – was hat sich geändert?

Alt Neu

• Inflation „unter, aber nahe 2%“ • Inflationsziel 2%; Abweichungen nach oben wie nach

unten gleichermaßen unerwünscht; allerdings kein

• Inflation gemessen am HVPI „average inflation targeting“

• Zwei Säulen: „Economic analysis … and … monetary • Inflation HVPI ergänzt um „owner-occupied housing“

analysis (M3)“ + „cross check“ (OOH), aber noch nicht technisch umgesetzt; Zeitplan

unbestimmt; bis dahin operiert die EZB mit Schätzungen

• Statement auf der Pressekonferenz stark ritualisiert (OOH erhöht Inflation um ca. 0,2% bis 0,4%)

• Leitzinsen wichtigste Politikvariable • Überprüfungen der Strategie künftig regelmäßig

(nächste Überprüfung 2025)

• Unkonventionelle Geldpolitik:

• Forward Guidance

• Leitzinsen bleiben zwar wichtigste Politikvariable, aber

Forward Guidance, Asset Purchases und Langfrist-

• Asset Purchases

liquidität bleiben reguläre Instrumente

• Längerfristige Liquiditätsinjektionen (TLTRO&Co.)

• Klimawandel und damit verbundene Risiken für Preise

• EZB unterstützt „allg. Ziele der Union“ nach Artikel 127 und Konjunktur werden künftig herausgehoben analysiert

AEUV und explizit in den Zielkatalog der EZB mit aufgenom-

men; Preisniveaustabilität ist Mandat; Unterstützung der

allgemeinen Politik der EU nach Art. 127, soweit in

diesem Rahmen möglich

Quelle: EZB, LBBW Research

03.08.2021 Corporate Treasury Radar August 2021. Makro | Zinsen | Währungen | Rohstoffe 40Stilisierte Inflation, neue Strategie, zwei Schocks

Inflationsrate, stilisierter Verlauf

(Quartalswerte)

• Bsp: Negativer Schock führt

zu Rückgang der Inflation,

positiver Schock zu Anstieg.

• Neue Strategie: Vermeide

Deflationsrisiken! Notfalls wird

Überschießen der 2%-Marke

toleriert (nicht aber „ange-

strebt“), um Buffer zu Defla-

tion zu wahren. Langfristiges

Ziel sind genau 2%.

• Wichtig: Wenn Schock positiv,

dann zielt Geldpolitik auf 2%,

ohne „Unterschießen“ der

Inflation. Kein Buffer, kein

• Sicherheitsabstand „Average Targeting“.

zu Deflation

(„buffer“) • Ziel ist zwar symmetrisch

formuliert, aber Geldpolitik ist

es eigentlich nicht.

• Wie erreicht die EZB das?

Instrumente? Kommunika-

Quelle: LBBW Research tion? Unterschied zu heute?

03.08.2021 Corporate Treasury Radar August 2021. Makro | Zinsen | Währungen | Rohstoffe 41China: Dynamik normalisiert sich

China: BIP-Zuwachs

(in % Y-Y und Q-Q)

• Das chinesische BIP legte im

zweiten Quartal 2021 auf

Jahresbasis um 7,9 % zu,

auf Quartalsbasis um 1,3 %.

• Die Zuwachsraten lagen im

Jahresvergleich zuletzt zwar

weiter über den Vorkrisen-

vergleichswerten, im Quartals-

vergleich aber darunter.

• Unterm Strich scheint sich die

Wirtschaftslage in China mehr

und mehr zu normalisieren.

Quelle: Refinitiv, LBBW Research

03.08.2021 Corporate Treasury Radar August 2021. Makro | Zinsen | Währungen | Rohstoffe 42China: Außenhandel und Konsum stützen

China: Exporte und Importe Einzelhandelsumsätze

(in Mrd. USD/Monat mit MAV 12M) (in % Y-Y)

• Chinas Außenhandel zeigte sich zuletzt kräftig belebt. • Die Wachstumsrate der Einzelhandelsumsätze liegt noch immer

über den Vorkrisenwerten. Der private Konsum ist wieder eine

• Dies reflektiert einen stark erholten Welthandel. Das Welthandels-

wichtige Nachfragestütze im Reich der Mitte.

volumen liegt real derzeit deutlich über den Werten unmittelbar vor

der Pandemie.

Quelle: Refinitiv, LBBW Research

03.08.2021 Corporate Treasury Radar August 2021. Makro | Zinsen | Währungen | Rohstoffe 43China: Evergrande und Regierung belasten Aktienmarkt

Aktienmarkt: CSI 300

(indexiert auf 100)

• Spekulationen um Chinas hoch verschuldeten Immobilienprojekt-

entwickler „China Evergrande“ nährten zuletzt Sorgen um den

chinesischen Immobilienmarkt.

• In Verbindung mit einer wiederentdeckten Kontroll- und Regulie-

rungsfreude der kommunistischen Regierung führte dies auch zu

kräftigen Kursrückgängen am chinesischen Aktienmarkt.

• Staatliche Markteingriffe zulasten kommerzieller Bildungsanbieter

sowie des Fahrdienst-Vermittlers Didi verunsicherten die Investoren

zuletzt und nährten die Furcht vor weiteren Eingriffen in die Finanz-

märkte und in die Geschäftsmodelle dort notierter Unternehmen.

• Sollte sich die Regierung weiter in dieser Richtung „engagieren“,

dürfte dies der Attraktivität Chinas eher schaden.

Quelle: Refinitiv, LBBW Research

03.08.2021 Corporate Treasury Radar August 2021. Makro | Zinsen | Währungen | Rohstoffe 44Konjunkturprognosen

2019 2020 2021e 2022e

Deutschland

BIP 0,6 -5,1 3,2 5,5

Inflation 1,4 0,5 3,0 2,1

Euroland

BIP 1,2 -6,8 4,5 4,8

Inflation 1,2 0,3 2,2 1,6

Großbritannien

BIP 1,4 -9,9 5,0 4,0

Inflation 1,8 0,9 1,8 2,4

USA

BIP 2,3 -3,5 6,0 4,5

Inflation 1,7 1,2 4,4 3,0

Japan

BIP 0,8 -4,9 2,9 2,4

Inflation 0,5 0,0 0,4 0,3

China

BIP 6,1 2,3 7,5 5,9

Inflation 2,9 2,5 3,2 2,8

Welt

BIP 2,9 -3,5 5,8 4,7

Inflation 3,4 3,2 3,7 3,1

Quelle: LBBW Research

03.08.2021 Corporate Treasury Radar August 2021. Makro | Zinsen | Währungen | Rohstoffe 45Agenda 01 Vorwort Seite 03 02 Der übergeordnete Blick Seite 05 03 Sonderthema: Lieferketten unter Stress Seite 10 04 Makro Seite 31 05 Zinsen Seite 46 06 Devisen & Rohstoffe Seite 57 07 Fazit und Anhang Seite 67 03.08.2021 Corporate Treasury Radar August 2021. Makro | Zinsen | Währungen | Rohstoffe 46

Zinsen

• Die USD-Langfristzinsen haben inzwischen fast die Hälfte

des vorherigen Anstiegs korrigiert, nicht zuletzt weil die

Sorgen vor konjunkturellen Rückschlägen wachsen.

• Die Gefahr eines Kollaps des Konjunkturaufschwungs wird

u.E. jedoch durch den Renditerutsch überzeichnet.

• Wir gehen nicht von einer Renditetrendwende nach unten

aus, sondern sehen die sukzessive voranschreitenden

Vorbereitungen der Fed auf einen „Exit“ aus der ultra-

expansiven Geldpolitik als Argument für den Übergang in

einen nachhaltigeren, aber flacheren Aufwärtstrend.

• Am EUR-Zinsmarkt hat die EZB mit ihrer neuen geld-

politischen Strategie dafür gesorgt, dass Spekulationen auf

eine geldpolitische Wende deutlich zurückgedrängt und

eine renten-bullishe Stimmung forciert wurde.

• Konjunktursorgen und eine rentenpositive

Saisonkomponente dürften die Tendenz zu sinkenden

Euro-Langfristzinsen ebenfalls befeuert haben.

Elmar Völker • Beginnende Marktspekulationen auf eine erneute EZB-

Tel: +49 (711) 127-76369 Zinssenkung sind u.E. aber ein klares Anzeichen einer

elmar.voelker@LBBW.de

Übertreibung. Mittelfristig gehen wir daher von einem

Wiederanstieg der Euro-Langfristzinsen aus.

03.08.2021 Corporate Treasury Radar August 2021. Makro | Zinsen | Währungen | Rohstoffe 47Leitzins EZB: Neue geldpolitische Strategie spricht für

noch längere Negativzinsphase

Einlagesatz EZB Pro & Contra

in % steigende Leitzinsen

0,10 0,10

Hochansteckende Corona-

Mutanten bergen Risiko eines

0,00 0,00 erneuten Wiederaufflammens

der Pandemie.

-0,10 -0,10 Strategy Review und neue

Forward Guidance der EZB

-0,20 -0,20 liefern zusätzliche Argumente

für lang anhaltende

-0,30 -0,30 Niedrigzinsphase.

EZB-Chefin Lagarde bekräftigte

-0,40 -0,40 erneut, eine Debatte über die

Zukunft des Kaufprogramms

-0,50 -0,50 PEPP sei verfrüht.

Ifo-Geschäftsklima im Juli mit

-0,60 -0,60 überraschendem Rücksetzer.

o EWU-Inflation ist im Juli auf 2%

-0,70 -0,70 gestiegen, Kernrate verharrte

2015 2016 2017 2018 2019 2020 2021 2022 indes weiter unter 1%.

+ Fortschreitende Corona-

Einlagensatz Prognose

Impfkampagne bereitet Boden

Historie Prognose für nachhaltige Erholung der

Kurs aktuell Ø 2020 31.12.2020 Ø H2 Sep 2021 Dez 2021 Jun 2022 Wirtschaft.

Einlagesatz -0,50 -0,50 -0,50 -0,50 -0,50 -0,50 -0,50

Quellen: Refinitiv, LBBW Research

03.08.2021 Corporate Treasury Radar August 2021. Makro | Zinsen | Währungen | Rohstoffe 48Bund 10 Jahre: Renditerutsch überzeichnet

Konjunkturrisiken

Bund 10 Jahre Pro & Contra

in % steigende Renditen

1,0 1,0

Sorge vor neuer Corona-Welle

im Herbst befeuert Nachfrage

nach Sicherheit.

EWU-Kerninflation im Juli

0,5 0,5 erneut rückläufig, und damit

weiterhin klar unter „Vor-

Corona-Niveau“.

EZB hält über den Sommer an

0,0 0,0 erhöhtem Anleihekaufvolumen

fest.

o Netto-Emissionsvolumen bei

Euro-Staatsanleihen dürfte im

-0,5 -0,5 August etwas anziehen, aber

auf moderatem Niveau.

o Konjunkturfrühindikatoren für

den Euroraum im Juli mit

-1,0 -1,0 gemischter Tendenz.

2015 2016 2017 2018 2019 2020 2021 2022 + EU wird für Euro-Staaten zu

bedeutender „Funding-

Bund 10 Jahre Prognose Konkurrenz“.

Historie Prognose + Anstieg der langfristigen

Rendite aktuell Ø 2020 31.12.2020 Ø H2 Sep 2021 Dez 2021 Jun 2022

Inflationserwartungen auf

Bund-Rendite 10 Jahre -0,52 -0,48 -0,58 -0,53 -0,15 -0,15 0,00 Jahreshoch spricht für steilere

Quellen: Refinitiv, LBBW Research

EUR-Zinskurve.

03.08.2021 Corporate Treasury Radar August 2021. Makro | Zinsen | Währungen | Rohstoffe 49Leitzins USA: Fed macht Schritt in Richtung „Tapering“,

beschwichtigt aber Sorgen vor abruptem „Exit“

Federal Funds Target Rate Pro & Contra

in % (Obergrenze des Zielbandes) steigende Leitzinsen

3,5 3,5

Beginn eines Taperings der

Anleihekäufe laut Fed-Chef

3,0 3,0 Powell noch „ein Stück weit“

entfernt.

2,5 2,5 Erneuter Anstieg der Corona-

Neuinfektionen birgt

Konjunkturrisiken.

2,0 2,0

Starker Inflationsanstieg laut

Fed ein temporäres Phänomen.

1,5 1,5

o US-Beschäftigungsaufbau im

Juni deutlich beschleunigt,

1,0 1,0 Anstieg der Stundenlöhne aber

verlangsamt.

0,5 0,5 o ISM-Indizes im Juni rückläufig,

jedoch weiter konsistent mit

hoher Wachstumsdynamik.

0,0 0,0

2015 2016 2017 2018 2019 2020 2021 2022 + US-Kerninflation im Juni auf

3,8% gestiegen, höchster Wert

Fed Funds Prognose seit beinahe 30 Jahren.

+ Fed sieht Fortschritte mit Blick

Historie Prognose auf Bedingungen für „Tapering“.

Zins aktuell Ø 2020 31.12.2020 Ø H2 Sep 2021 Dez 2021 Jun 2022

Leitzins USA (Fed Funds) 0,25 0,54 0,25 0,25 0,25 0,25 0,25 + US-Aktienmärkte auf Allzeit-

Quellen: Refinitiv, LBBW Research hoch, Sorge vor neuer Blase

am Immobilienmarkt wächst.

03.08.2021 Corporate Treasury Radar August 2021. Makro | Zinsen | Währungen | Rohstoffe 50US-Treasuries 10 Jahre: Mittelfristig Rückkehr in den

Renditeaufwärtstrend erwartet

US-Treasuries 10 Jahre Pro & Contra

in % steigende Renditen

3,5 3,5

Sorge vor neuer Corona-Welle

im Herbst befeuert Nachfrage

3,0 3,0

nach Sicherheit.

TIC-Daten deuten auf

2,5 2,5 Wiederanziehen der Nachfrage

ausländischer Anleger nach US-

2,0 2,0 Treasuries.

o Marktteilnehmer erwarten zwei

Leitzinsanhebungen per Ende

1,5 1,5

2023, gleichauf mit aktueller

Fed-Projektion.

1,0 1,0 o Expansive Fiskalpolitik spricht

für weiterhin sehr hohes Staats-

anleihe-Angebot – Zenit dürfte

0,5 0,5

jedoch erreicht sein.

+ Fed treibt verbale

0,0 0,0 Vorbereitungen für Tapering

2015 2016 2017 2018 2019 2020 2021 2022 voran.

+ Inflationserwartungen moderat

Treasury 10 Jahre Prognose

trotz erneut gestiegenen

Historie Prognose Inflationsdrucks.

Rendite aktuell Ø 2020 31.12.2020 Ø H2 Sep 2021 Dez 2021 Jun 2022

US-Treasuries 10 Jahre 1,17 0,89 0,91 0,75 1,75 1,60 1,90

Quellen: Refinitiv, LBBW Research

03.08.2021 Corporate Treasury Radar August 2021. Makro | Zinsen | Währungen | Rohstoffe 51Zinsen

Internationaler Vergleich 10-Jahres-Swapsätze

3,50 3,50

3,00 3,00

2,50 2,50

2,00 2,00

1,50 1,50

1,00 1,00

0,50 0,50

0,00 0,00

-0,50 -0,50

-1,00 -1,00

2016 2017 2018 2019 2020 2021

EUR CHF JPY GBP USD

Quelle: Refinitiv, LBBW Research

03.08.2021 Corporate Treasury Radar August 2021. Makro | Zinsen | Währungen | Rohstoffe 52Zinsprognosen

Prognose

Preis aktuell 30.09.21 31.12.21 30.06.22

Euroraum

EZB Hauptrefisatz 0,00 0,00 0,00 0,00

EZB Einlagesatz -0,50 -0,50 -0,50 -0,50

3M Euribor -0,54 -0,50 -0,50 -0,50

Swap 2J -0,50 -0,45 -0,45 -0,45

Swap 5J -0,37 -0,25 -0,25 -0,20

Swap 10J -0,09 0,15 0,15 0,30

Bund 2J -0,77 -0,65 -0,65 -0,65

Bund 5J -0,74 -0,55 -0,55 -0,45

Bund 10J -0,47 -0,15 -0,15 0,00

USA

Fed Funds Target Rate 0,25 0,25 0,25 0,25

3M Euromarkt 0,12 0,15 0,15 0,15

Swap 2J 0,26 0,40 0,35 0,50

Swap 5J 0,75 1,10 1,05 1,30

Swap 10J 1,21 1,70 1,60 1,90

Treasury 2J 0,18 0,30 0,25 0,40

Treasury 5J 0,66 1,05 0,95 1,20

Treasury 10J 1,19 1,75 1,60 1,90

Weitere Industriestaaten

Japan 3M Geldmarkt -0,10 -0,10 -0,10 -0,10

Japan 10Y Staatsanleihe 0,01 -0,05 0,00 0,00

UK 3M Geldmarkt 0,07 0,10 0,10 0,10

UK 10Y Staatsanleihe 0,54 0,85 0,75 0,95

Schweiz 3M Geldmarkt -0,76 -0,70 -0,70 -0,70

Schweiz 10Y Staatsanleihe -0,39 -0,15 -0,15 -0,05

Änderungen zum Vormonat sind mit (*) gekennzeichnet

Quelle: Bloomberg, LBBW Research *=geänderte Prognosen seit der vorigen Ausgabe

03.08.2021 Corporate Treasury Radar August 2021. Makro | Zinsen | Währungen | Rohstoffe 53Agenda 01 Vorwort Seite 03 02 Der übergeordnete Blick Seite 05 03 Sonderthema: Lieferketten unter Stress Seite 10 04 Makro Seite 31 05 Zinsen Seite 46 06 Devisen & Rohstoffe Seite 57 07 Fazit und Anhang Seite 67 03.08.2021 Corporate Treasury Radar August 2021. Makro | Zinsen | Währungen | Rohstoffe 54

Devisen und Rohstoffe

• EURUSD: Aussicht auf „Tapering“ der Fed stützt USD

• EURGBP: Öffnung der Wirtschaft spricht für Pfund Sterling

• EURCHF: Franken zuletzt wieder als sicherer Hafen

gefragt

• EURJPY: Inflationsentwicklung stützt den Yen

• USDCNY: Erholungspotenzial für US-Dollar und Euro

• Brent: OPEC+ mit weiteren Lockerungen

• Gold: Fallende Renditen stützen Gold

Matthias Krieger Dr. Katja Müller Dirk Chlench Dr. Frank Schallenberger

Tel: +49 (711) 127-73036 Tel: +49 (711) 127-42106 Tel: +49 (711) 127-76136 Tel: +49 (711) 127-77436

matthias.krieger@LBBW.de katja.mueller@LBBW.de dirk.chlench@LBBW.de Frank.Schallenberger@LBBW.de

03.08.2021 Corporate Treasury Radar August 2021. Makro | Zinsen | Währungen | Rohstoffe 55EURUSD: Aussicht auf „Tapering“ der Fed stützt USD

Wechselkurs Euro/Dollar Pro & Contra

US-Dollar

1,3 1,3 - Der Euro ist gemäß der Kauf-

kraftparität gegenüber dem US-

Dollar unterbewertet.

- Das EZB-Kaufprogramm sowie

der „Wiederaufbaufonds“ stär-

1,2 1,2 ken den Zusammenhalt der EU

und stützen somit den Euro.

+ Die Fed wird nach unserer

Prognose zu Beginn des Jahres

2022 ihr Anleihekaufprogramm

zurückfahren. Dies sollte die

1,1 1,1 Inflationssorgen dämpfen und

den US-Dollar Auftrieb geben.

+ Die USA werden nach unserer

Prognose im laufenden Jahr mit

einer Rate von 6,0% wachsen

1,0 1,0 und damit den Euroraum erneut

2015 2016 2017 2018 2019 2020 2021 2022 hinter sich lassen.

EURUSD Prognose

Historie Prognose

Kurs aktuell Ø 2020 31.12.2020 Ø H2 Sep 2021 Dez 2021 Jun 2022

EURUSD 1,19 1,14 1,22 1,18 1,19 1,18 1,15

Quellen: Refinitiv, LBBW Research

03.08.2021 Corporate Treasury Radar August 2021. Makro | Zinsen | Währungen | Rohstoffe 56EURGBP: Öffnung der Wirtschaft spricht für Pfund Sterling

Wechselkurs Euro/Pfund Pro & Contra

Pfund Sterling

0,95 0,95 + Der Zins- und Renditevorteil

von GBP-Anlagen hat sich in

den zurückliegenden Monaten

0,90 0,90 ausgeweitet.

+ Die britischen Erfolge in der

0,85 0,85 Bekämpfung der Erkrankungen

an Covid-19 ermöglichten der

Regierung in Westminster eine

0,80 0,80 weitgehende Öffnung der

Wirtschaft. Die britische

Wirtschaft dürfte im Jahr 2021

0,75 0,75 stärker zulegen als die

Wirtschaft des Euroraumes.

+ Gemäß Kaufkraftparität ist das

0,70 0,70 Pfund Sterling ggü. dem Euro

unterbewertet.

0,65 0,65 Das EZB-Kaufprogramm sowie

2015 2016 2017 2018 2019 2020 2021 2022 der „Wiederaufbaufonds“ stär-

ken den Zusammenhalt der EU

EURGBP Prognose und stützen somit den Euro.

Historie Prognose

Kurs aktuell Ø 2020 31.12.2020 Ø H2 Sep 2021 Dez 2021 Jun 2022

EURGBP 0,86 0,89 0,90 0,90 0,86 0,85 0,84

Quellen: Refinitiv, LBBW Research

03.08.2021 Corporate Treasury Radar August 2021. Makro | Zinsen | Währungen | Rohstoffe 57Sie können auch lesen