Merkblatt für Schienenbahnen 2022 - zu den gesetzlichen Regelungen nach 63 ff. Erneuerbare-Energien-Gesetz 2021 - BAFA

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Merkblatt für Schienenbahnen 2022 zu den gesetzlichen Regelungen nach §§ 63 ff. Erneuerbare-Energien-Gesetz 2021

2

Merkblatt für Schienenbahnen 2022

Inhaltsverzeichnis

Vorbemerkungen ................................................................................................................................................................. 4

I. Kreis der Antragsberechtigten .................................................................................................................................... 6

1. Begriff des Unternehmens ................................................................................................................................................ 6

2. Begriff der Schienenbahn .................................................................................................................................................. 6

3. Neugründungen ..................................................................................................................................................................... 7

II. Antragsvoraussetzungen ............................................................................................................................................. 8

1. Gesetzliche Grundlagen ..................................................................................................................................................... 8

2. Nachweiszeitraum ..............................................................................................................................................................12

2.1. Letztes abgeschlossenes Geschäftsjahr ..............................................................................................................12

2.2. Umstrukturierung/Umwandlung (§ 67 EEG 2021) ......................................................................................12

3. Selbst verbrauchte (Fahr-)Strommenge ...................................................................................................................13

3.1. Abnahmestelle ..............................................................................................................................................................13

3.2. Selbst verbrauchte Strommenge ..........................................................................................................................13

3.3. Fahrstrom ........................................................................................................................................................................14

3.4. Rückspeiseenergie .......................................................................................................................................................15

III. Antragsverfahren ........................................................................................................................................................ 17

1. Antragstellung ......................................................................................................................................................................17

2. Ausschlussfrist und elektronisches Antragsverfahren ......................................................................................17

3. Nachweisführung ................................................................................................................................................................18

IV. Begrenzungsentscheidung und Transparenzpflichten ............................................................................... 23

1. Umfang der Begrenzung ..................................................................................................................................................23

2. Bekanntgabe der Begrenzungsentscheidung .........................................................................................................24

3. Transparenzpflichten gemäß UEBLL.........................................................................................................................25

3.1.Transparenzpflichten gemäß UEBLL zu §§ 63ff. EEG 2021 ......................................................................25

3.2.Transparenzpflichten gemäß UEBLL zu § 27c KWKG 2020 .....................................................................25

3.3.Berichtigung der Berechnungsannahmen zu Transparenzpflichten ..................................................25

V. Sonderregelung nach § 65 Absatz 3 und 4 EEG 2021 ....................................................................................... 26

3 Merkblatt für Schienenbahnen 2022 VI. Checkliste ........................................................................................................................................................................ 29

4

Merkblatt für Schienenbahnen 2022

Vorbemerkungen

Die geplante Absenkung der EEG-Umlage ab dem 01.01.2023 und ihre Folgen

Aktuell sind Änderungen des Erneuerbare-Energien-Gesetzes (EEG) mit weitreichenden Folgen für

das Antragsverfahren nach der Besonderen Ausgleichsregelung in Vorbereitung.

Der Koalitionsvertrag von SPD, Bündnis 90/Die Grünen und FDP sah vor, dass die Förderkosten des

EEG ab dem 01.01.2023 vollständig aus dem Bundeshaushalt finanziert werden. Das Bundeskabinett

hat am 09.03.2022 beschlossen, die zum 01.01.2023 geplante Finanzierung der EEG-Umlage aus dem

Bundeshaushalt auf den 01.07.2022 vorzuziehen. Am 28.04.2022 hat der Deutsche Bundestag das Ge-

setz zur Absenkung der Kostenbelastungen durch die EEG-Umlage und zur Weitergabe dieser Absen-

kung an die Letztverbraucher beschlossen (BT-Drucksache 20/1025). Mit diesem Gesetz wird die EEG-

Umlage befristet vom 01.07.2022 bis 31.12.2022 auf null reduziert. Die notwendigen Gesetzesände-

rungen für die Absenkung der EEG-Umlage auf null darüber hinaus ab dem 01.01.2023 sind von der

Bundesregierung beschlossen worden (siehe Entwurf eines Gesetzes zu Sofortmaßnahmen für einen

beschleunigten Ausbau der erneuerbaren Energien und weiteren Maßnahmen im Stromsektor)1. Zum

gegenwärtigen Zeitpunkt kann das BAFA nicht verbindlich mitteilen, wann das Gesetzgebungsver-

fahren abgeschlossen sein wird und die Gesetzesänderungen in Kraft treten werden.

Für das Antragsverfahren 2022 hat nur die geplante Absenkung der EEG-Umlage ab dem 01.01.2023

Bedeutung, nicht die Absenkung vom 01.07.2022 bis zum 31.12.2022.

Mit der geplanten Absenkung der EEG-Umlage auf null Euro ab dem 01.01.2023 stellt sich die Frage,

ob die Beantragung eines Begrenzungsbescheides nach § 65 EEG 2021 notwendig und sinnvoll ist.

Anders als bei den stromkostenintensiven Unternehmen (siehe hierzu das Merkblatt für stromkos-

tenintensive Unternehmen 2022) ist für Schienenbahnen die Beantragung eines Begrenzungsbe-

scheides für die EEG-Umlage nicht erforderlich um eine Begrenzung der KWKG-Umlage und der

Offshore-Netzumlage zu erhalten. Im Gegensatz zu den stromkostenintensiven Unternehmen ist die

Begrenzung dieser zwei Umlagen bei Schienenbahnen nach aktueller Rechtslage nicht an einen Be-

grenzungsbescheid für die EEG-Umlage geknüpft. Die KWKG-Umlage wird gemäß § 27c KWKG 2020

unmittelbar durch die gesetzliche Regelung begrenzt. Es bedarf keiner Antragstellung. Ebenso wird

die Offshore-Netzumlage unmittelbar durch die gesetzliche Regelung des § 17f Absatz 5 Satz 2 EnWG

begrenzt, der auf § 27c KWKG 2020 verweist, und es bedarf ebenfalls keiner Antragstellung. Eine An-

tragstellung beim BAFA ist somit nicht notwendig, falls die geplante Absenkung der EEG-Umlage Ge-

setzeskraft erlangt.

Schienenbahnen, die auf die geplante Absenkung der EEG-Umlage nicht vertrauen, haben die Mög-

lichkeit, einen Antrag auf Begrenzung der EEG-Umlage zu stellen. Das BAFA wird auch in diesem Jahr

das reguläre Antragsverfahren auf Basis des geltenden Rechts anbieten. Das Antragsportal des BAFA

wird daher wie gewohnt für Anträge zur Verfügung stehen.

Ob eine Antragstellung sinnvoll ist, ist auch eine betriebswirtschaftliche Entscheidung, die jede Schie-

nenbahn für sich selbst treffen muss. Hierbei sind die Kosten für die Antragstellung, insbesondere die

1

BT-Drucks. 20/16305 Merkblatt für Schienenbahnen 2022 Kosten für den Wirtschaftsprüfer und die Gebühren, die das BAFA für die Antragsbearbeitung erhe- ben wird, zu berücksichtigen. Das BAFA muss auch dann Gebühren erheben, wenn der Antrag zu- rückgenommen wird, das BAFA aber bereits mit der Bearbeitung des Antrags begonnen hat. Beihilferechtliche Genehmigungen Die EU-Kommission hat inzwischen die beihilferechtliche Genehmigung für die Begrenzung der EEG-Umlage nach § 65 EEG 2021 und die Begrenzung der KWKG- und der Offshore-Netzumlage er- teilt.

6 Merkblatt für Schienenbahnen 2022 I. Kreis der Antragsberechtigten Gemäß § 63 Nummer 2 EEG 2021 begrenzt das Bundesamt für Wirtschaft und Ausfuhrkontrolle auf Antrag für eine Abnahmestelle die EEG-Umlage für den Strom, der von Schienenbahnen selbst ver- braucht wird, um die intermodale Wettbewerbsfähigkeit der Schienenbahnen sicherzustellen, so- weit hierdurch die Ziele des Gesetzes nicht gefährdet werden und die Begrenzung mit dem Interesse der Gesamtheit der Stromverbraucher vereinbar ist. Im Folgenden wird der Kreis der Antragsberechtigten präzisiert. 1. Begriff des Unternehmens Nach § 3 Nummer 47 EEG 2021 ist ein Unternehmen jeder Rechtsträger, der über einen nach Art und Umfang in kaufmännischer Weise eingerichteten Geschäftsbetrieb verfügt, der unter Beteili- gung am allgemeinen Wirtschaftsverkehr nachhaltig mit eigener Gewinnerzielungsabsicht betrie- ben wird. Der Begriff des Unternehmens ist unabhängig von der konkreten Rechtsform in der ein Unterneh- men betrieben wird und umfasst juristische Personen und rechtsfähige Personengesellschaften ebenso wie kommunale Eigenbetriebe, Einzelkaufleute und Gesellschaftsformen, denen Rechtsfä- higkeit zugesprochen wird, ohne dass ihnen der Status einer juristischen Person zugebilligt wird. Im Bereich von Konzernen ist auf die jeweils einzelne Konzerngesellschaft - und nicht auf die Kon- zerne oder Muttergesellschaften in ihrer Gesamtheit - abzustellen. So können beispielsweise zwei rechtlich selbständige Schwestergesellschaften innerhalb eines Konzerns nicht als ein Unternehmen behandelt werden. Auch die Möglichkeit der Zusammenfassung mehrerer Rechtsträger über die Konstruktion einer „EEG-rechtlichen Organschaft“ ist ausgeschlossen. 2. Begriff der Schienenbahn Der Begriff der Schienenbahn ist in § 3 Nummer 40 EEG 2021 definiert. Demnach ist unter einer Schienenbahn jedes Unternehmen zu verstehen, das zum Zweck des Personen- oder Güterver- kehrs Fahrzeuge wie Eisenbahnen, Magnetschwebebahnen, Straßenbahnen oder nach ihrer Bau- und Betriebsweise ähnliche Bahnen auf Schienen oder die für den Betrieb dieser Fahrzeuge erfor- derlichen Infrastrukturanlagen betreibt. Das betreffende Unternehmen muss als Schienenbahnverkehrsunternehmen selbst tatsächlich Schienenfahrzeuge auf einer Eisenbahninfrastruktur betreiben. Maßgeblich ist die Schienengebun- denheit des betriebenen Verkehrsmittels. Der Betrieb von Oberleitungsomnibussen und ähnlichen Fahrzeugen fällt daher nicht in den Anwendungsbereich des § 65 EEG 2021, siehe hierzu jedoch§ 65a EEG 2021 und das Merkblatt für Verkehrsunternehmen mit elektrisch betriebenen Bussen 2022. Er- fasst sind aufgrund ihrer Schienengebundenheit Straßenbahnen, Magnetschwebebahnen und nach ihrer Bau- oder Betriebsweise ähnliche Bahnen, Bergbahnen und sonstige Bahnen besonderer Bau- art. Die Definition umfasst auch Schienenbahninfrastrukturunternehmen, die Infrastrukturanlagen be- treiben, die für die Zugbildung und Zugvorbereitung sowie für die Bereitstellung und Sicherung der

7 Merkblatt für Schienenbahnen 2022 Fahrtrasse benötigt werden und damit mittelbar zum Betrieb der Schienenfahrzeuge beitragen. Da- bei ist zu beachten, dass sich die Besondere Ausgleichsregelung nur auf unmittelbar für den Fahrbe- trieb im Schienenbahnverkehr verbrauchten Strom bezieht und nur für diese Strommengen eine Begrenzung der Umlage erfolgt. Schienenbahnen mit Geschäftssitz im Ausland, die ihre Leistungen auf dem Gebiet erbringen, wo das EEG Gültigkeit hat, sind ebenfalls antragsbefugt. Bei Schienenbahnen kann keine Begünstigung auf Basis selbständiger Unternehmensteile bean- tragt werden. 3. Neugründungen Unternehmen, die nach dem 30. Juni des Vorjahres neu gegründet wurden, können abweichend von § 65 Absatz 1 EEG 2021 nach § 65 Absatz 5 EEG 2021 i. V. m. § 64 Absatz 4 EEG 2021 im ersten Jahr nach der Neugründung Daten über ein Rumpfgeschäftsjahr übermitteln. Als neu gegründete Unternehmen gelten nur solche, die mit nahezu vollständig neuen Betriebsmit- teln ihre Tätigkeit erstmals aufnehmen; sie dürfen nicht durch Umwandlung i. S. d. § 3 Nummer 45 EEG 2021 entstanden sein. Neu geschaffenes Betriebsvermögen liegt nach § 64 Absatz 6 Nummer 2a EEG 2021 vor, wenn ein Unternehmen ohne Sachanlagevermögen neues Sachanlagevermögen er- wirbt oder schafft. Es wird unwiderleglich vermutet, dass der Zeitpunkt der Neugründung der Zeitpunkt ist, an dem erstmals Strom zu Fahrbetriebszwecken verbraucht wird (§ 65 Absatz 5 und 7 EEG 2021).

8

Merkblatt für Schienenbahnen 2022

II. Antragsvoraussetzungen

1. Gesetzliche Grundlagen

§ 63 EEG 2021

Grundsatz

Auf Antrag begrenzt das Bundesamt für Wirtschaft und Ausfuhrkontrolle abnahmestellenbezogen

1. ………

1a. ………

2. nach Maßgabe der §§ 65 und 65a die EEG-Umlage für Strom, der von Schienenbahnen und

von Verkehrsunternehmen mit elektrisch betriebenen Bussen im Linienverkehr selbst ver-

braucht wird, um die intermodale Wettbewerbsfähigkeit der Schienenbahnen und der Ver-

kehrsunternehmen mit elektrisch betriebenen Busse im Linienverkehr sicherzustellen, und

3. ………

soweit hierdurch die Ziele des Gesetzes nicht gefährdet werden und die Begrenzung mit dem Inte-

resse der Gesamtheit der Stromverbraucher vereinbar ist.

§ 65 EEG 2021

Schienenbahnen

(1) Bei einer Schienenbahn erfolgt die Begrenzung der EEG-Umlage nur, sofern sie nachweist, dass

und inwieweit im letzten abgeschlossenen Geschäftsjahr die an der betreffenden Abnahmestelle

selbst verbrauchte Strommenge unmittelbar für den Fahrbetrieb im Schienenbahnverkehr ver-

braucht wurde und unter Ausschluss der rückgespeisten Energie mindestens 2 Gigawattstunden be-

trug.

(2) Für eine Schienenbahn wird die EEG-Umlage für die gesamte Strommenge, die das Unterneh-

men unmittelbar für den Fahrbetrieb im Schienenbahnverkehr selbst verbraucht, unter Ausschluss

der rückgespeisten Energie an der betreffenden Abnahmestelle auf 20 Prozent der nach § 60 Absatz

1 ermittelten EEG-Umlage begrenzt.

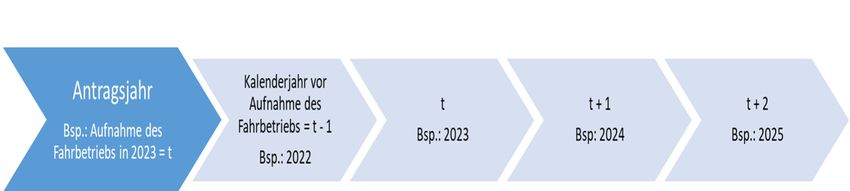

(3) Abweichend von Absatz 1 können Schienenbahnen, wenn und soweit sie an einem Vergabever-

fahren für Schienenverkehrsleistungen im Schienenpersonennahverkehr teilgenommen haben

oder teilnehmen werden, im Kalenderjahr vor der Aufnahme des Fahrbetriebs die prognostizierten

Stromverbrauchsmengen für das Kalenderjahr, in dem der Fahrbetrieb aufgenommen werden wird,

auf Grund der Vorgaben des Vergabeverfahrens nachweisen; die Begrenzung nach Absatz 2 erfolgt

nur für die Schienenbahn, die in dem Vergabeverfahren den Zuschlag erhalten hat. Die Schienen-

bahn, die den Zuschlag erhalten hat, kann nachweisen

1. im Kalenderjahr der Aufnahme des Fahrbetriebs die prognostizierten Stromverbrauchsmen-

gen für das folgende Kalenderjahr auf Grund der Vorgaben des Vergabeverfahrens und

2. im ersten Kalenderjahr nach der Aufnahme des Fahrbetriebs die Summe der tatsächlichen

Stromverbrauchsmengen für das bisherige laufende Kalenderjahr und der prognostizierten

Stromverbrauchsmengen für das übrige laufende Kalenderjahr; die Prognose muss auf

Grund der Vorgaben des Vergabeverfahrens und des bisherigen tatsächlichen Stromver-

brauchs erfolgen.9

Merkblatt für Schienenbahnen 2022

(4) Abweichend von Absatz 1 können Schienenbahnen, die erstmals eine Schienenverkehrsleistung

im Schienenpersonenfernverkehr oder im Schienengüterverkehr erbringen werden, nachweisen

1. im Kalenderjahr vor der Aufnahme des Fahrbetriebs die prognostizierten Stromverbrauchs-

mengen für das Kalenderjahr, in dem der Fahrbetrieb aufgenommen werden wird,

2. im Kalenderjahr der Aufnahme des Fahrbetriebs die prognostizierten Stromverbrauchsmen-

gen für das folgende Kalenderjahr und

3. im ersten Kalenderjahr nach der Aufnahme des Fahrbetriebs die Summe der tatsächlichen

Stromverbrauchsmengen für das bisherige laufende Kalenderjahr und der prognostizierten

Stromverbrauchsmengen für das übrige laufende Kalenderjahr.

Die Begrenzungsentscheidung ergeht unter Vorbehalt der Nachprüfung. Sie kann auf Grundlage ei-

ner Nachprüfung aufgehoben oder geändert werden. Die nachträgliche Überprüfung der Antrags-

voraussetzungen und des Begrenzungsumfangs erfolgt nach Vollendung des Kalenderjahrs, für das

die Begrenzungsentscheidung wirkt, durch das Bundesamt für Wirtschaft und Ausfuhrkontrolle an-

hand der Daten des abgeschlossenen Kalenderjahres.

(5) Unbeschadet der Absätze 3 und 4 ist § 64 Absatz 4 entsprechend anzuwenden. Es wird unwider-

leglich vermutet, dass der Zeitpunkt der Aufnahme des Fahrbetriebs der Zeitpunkt der Neugrün-

dung ist.

(6) § 64 Absatz 3 Nummer 1 Buchstabe a und c Doppelbuchstabe bb ist entsprechend anzuwenden.

(7) Im Sinne dieses Paragrafen ist

1. „Abnahmestelle“ die Summe der Verbrauchsstellen für den Fahrbetrieb im Schienenbahn-

verkehr des Unternehmens und

2. „Aufnahme des Fahrbetriebs“ der erstmalige Verbrauch von Strom zu Fahrbetriebszwecken.

§ 64 EEG 2021

Stromkostenintensive Unternehmen

[Nachweise; auch für Schienenbahnen]

…

(3) Die Erfüllung der Voraussetzungen nach Absatz 1 […], sind wie folgt nachzuweisen:

1. für die Voraussetzungen nach Absatz 1 Nummer 1 und 2 und die Begrenzungsgrundlage nach Ab-

satz 2 durch

a) die Stromlieferungsverträge und die Stromrechnungen für das letzte abgeschlossene Geschäfts-

jahr,

…

c) den Prüfungsvermerk eines Wirtschaftsprüfers, einer Wirtschaftsprüfungsgesellschaft, eines ge-

nossenschaftlichen Prüfungsverbandes, eines vereidigten Buchprüfers oder einer Buchprüfungsge-

sellschaft; dabei ist eine Aufstellung mit folgenden Angaben zu prüfen und dem Prüfungsvermerk

beizufügen:

…….

bb) Angaben zu den Strommengen des Unternehmens für die letzten drei abgeschlossenen Ge-

schäftsjahre (Anmerkung: bei Schienenbahnen aufgrund von § 65 Absatz 1 EEG 2021 nur für das10 Merkblatt für Schienenbahnen 2022 letzte abgeschlossene Geschäftsjahr), die von Elektrizitätsversorgungsunternehmen geliefert oder selbst erzeugt und selbst verbraucht wurden, und …….. (4) Unternehmen, die nach dem 30. Juni des Vorjahres neu gegründet wurden, können abweichend von Absatz 3 Nummer 1 im ersten Jahr nach der Neugründung Daten über ein Rumpfgeschäftsjahr übermitteln, … (6) Im Sinne dieses Paragraphen ist oder sind … 2a. „neu gegründete Unternehmen“ Unternehmen, die mit nahezu vollständig neuen Betriebsmit- teln ihre Tätigkeit erstmals aufnehmen; sie dürfen nicht durch Umwandlung entstanden sein; neue Betriebsmittel liegen vor, wenn ein Unternehmen ohne Sachanlagevermögen neues Sachanlagever- mögen erwirbt oder schafft; es wird unwiderleglich vermutet, dass der Zeitpunkt der Neugründung der Zeitpunkt ist, an dem erstmals Strom zu Produktionszwecken (Anmerkung: bei Schienenbah- nen zu Fahrbetriebszwecken) verbraucht wird, und § 66 EEG 2021 Antragstellung und Entscheidungswirkung (1) Der Antrag nach § 63 in Verbindung mit § 64 einschließlich des Prüfungsvermerks nach § 64 Ab- satz 3 Nummer 1 Buchstabe c und der Angabe nach § 64 Absatz 3 Nummer 2 ist jeweils zum 30. Juni eines Jahres (materielle Ausschlussfrist) für das folgende Kalenderjahr zu stellen. Satz 1 ist entspre- chend anzuwenden auf Anträge nach § 63 in Verbindung mit § 65 oder § 65a einschließlich des Prü- fungsvermerks nach § 64 Absatz 3 Nummer 1 Buchstabe c. Einem Antrag nach den Sätzen 1 und 2 müssen die übrigen in den §§ 64 oder 65 genannten Unterlagen beigefügt werden. … (3) Abweichend von Absatz 1 Satz 1 können Anträge von neu gegründeten Unternehmen nach § 64 Absatz 4, Anträge nach § 64 Absatz 4a für Strommengen, die nach § 61g Absatz 1 oder 2 umlage- pflichtig sind, Anträge von Schienenbahnen nach § 65 Absatz 3 bis 5 und Anträge von Verkehrsun- ternehmen mit elektrischen Bussen im Linienverkehr nach § 65a Absatz 3 bis 5 bis zum 30. Septem- ber eines Jahres für das folgende Kalenderjahr gestellt werden. ……… (4) Die Entscheidung ergeht mit Wirkung gegenüber der antragstellenden Person, dem Elektrizitäts- versorgungsunternehmen, dem zuständigen Netzbetreiber und dem regelverantwortlichen Über- tragungsnetzbetreiber. Sie wirkt jeweils für das dem Antragsjahr folgende Kalenderjahr. § 67 EEG 2021 Umwandlung von Unternehmen (1) Wurde das antragstellende Unternehmen in seinen letzten drei abgeschlossenen Geschäftsjahren vor der Antragstellung oder in dem danach liegenden Zeitraum bis zum Ende der materiellen Aus- schlussfrist umgewandelt, so kann das antragstellende Unternehmen für den Nachweis der An- spruchsvoraussetzungen auf die Daten des Unternehmens vor seiner Umwandlung nur zurückgrei- fen, wenn die wirtschaftliche und organisatorische Einheit dieses Unternehmens nach der Um- wandlung nahezu vollständig in dem antragstellenden Unternehmen erhalten geblieben ist. An- dernfalls ist § 64 Absatz 4 Satz 1 bis 4 entsprechend anzuwenden.

11

Merkblatt für Schienenbahnen 2022

(2) Wird das antragstellende oder begünstigte Unternehmen umgewandelt, so hat es dies dem Bun-

desamt für Wirtschaft und Ausfuhrkontrolle unverzüglich schriftlich oder elektronisch anzuzeigen.

(3) Geht durch die Umwandlung eines begünstigten Unternehmens dessen wirtschaftliche und or-

ganisatorische Einheit nahezu vollständig auf ein anderes Unternehmen über, so überträgt auf An-

trag des anderen Unternehmens das Bundesamt für Wirtschaft und Ausfuhrkontrolle den Begren-

zungsbescheid auf dieses. Die Pflicht des antragstellenden Unternehmens zur Zahlung der nach § 60

Absatz 1 ermittelten EEG-Umlage besteht nur dann, wenn das Bundesamt für Wirtschaft und Aus-

fuhrkontrolle den Antrag auf Übertragung des Begrenzungsbescheides ablehnt. In diesem Fall be-

ginnt die Zahlungspflicht der nach § 60 Absatz 1 ermittelten EEG-Umlage mit dem Wirksamwerden

der Umwandlung.

(4) Die Absätze 1 und 3 sind auf Antragsteller, die keine Unternehmen sind, entsprechend anzuwen-

den.

§ 68 EEG 2021

Rücknahme der Entscheidung, Auskunft, Betretungsrecht

(1) Die Entscheidung nach § 63 ist mit Wirkung auch für die Vergangenheit zurückzunehmen, wenn

bekannt wird, dass bei Ihrer Erteilung die Voraussetzungen nach den §§ 64, 64a, 65, 65a oder § 65b

nicht vorlagen.

(2) Zum Zweck der Prüfung der gesetzlichen Voraussetzungen sind die Bediensteten des Bundesam-

tes für Wirtschaft und Ausfuhrkontrolle und dessen Beauftragte befugt, von den für die Begünstig-

ten handelnden natürlichen Personen für die Prüfung erforderliche Auskünfte zu verlangen, inner-

halb der üblichen Geschäftszeiten die geschäftlichen Unterlagen einzusehen und zu prüfen sowie

Betriebs- und Geschäftsräume sowie die dazugehörigen Grundstücke der begünstigten Personen

während der üblichen Geschäftszeiten zu betreten. Die für die Begünstigten handelnden natürli-

chen Personen müssen die verlangten Auskünfte erteilen und die Unterlagen zur Einsichtnahme

vorlegen. Zur Auskunft Verpflichtete können die Auskunft auf solche Fragen verweigern, deren Be-

antwortung sie selbst oder in § 383 Absatz 1 Nummer 1 bis 3 der Zivilprozessordnung bezeichnete

Angehörige der Gefahr strafrechtlicher Verfolgung oder eines Verfahrens nach dem Gesetz oder

Ordnungswidrigkeiten aussetzen würde.

§ 69 EEG 2021

Mitwirkungs- und Auskunftspflicht

(1) Antragsteller und Begünstigte, die eine Entscheidung nach § 63 beantragen oder erhalten haben,

müssen bei der Evaluierung und Fortschreibung der §§ 63 bis 68 durch das Bundesministerium für

Wirtschaft und Energie, das Bundesamt für Wirtschaft und Ausfuhrkontrolle oder deren Beauf-

tragte mitwirken. Sie müssen auf Verlangen erteilen:

1. Auskunft über sämtliche von Ihnen selbst verbrauchten Strommengen, auch solche, die

nicht von der Begrenzungsentscheidung erfasst sind, um eine Grundlage für die Entwicklung

von Effizienzanforderungen zu schaffen,

…

5. weitere Auskünfte, die zur Evaluierung und Fortschreibung der §§ 63 bis 68 erforderlich sind.12 Merkblatt für Schienenbahnen 2022 2. Nachweiszeitraum 2.1. Letztes abgeschlossenes Geschäftsjahr Sämtliche Voraussetzungen sind in der Regel für das letzte abgeschlossene Geschäftsjahr der Schie- nenbahn vor deren Antragstellung nachzuweisen. Der Gesetzgeber wollte bei der Nachweisführung an feststehende Daten anknüpfen und dadurch eine Entscheidung aufgrund einer gesicherten Tat- sachenbasis gewährleisten. Das letzte abgeschlossene Geschäftsjahr ist regelmäßig das Kalenderjahr vor Antragstellung (z. B. 01.01.2021 bis 31.12. 2021 für die Antragsstellung in 2022). Ist das letzte ab- geschlossene Geschäftsjahr der Schienenbahn nicht identisch mit dem Kalenderjahr, ist auf das vom Kalenderjahr abweichende letzte abgeschlossene Geschäftsjahr (z. B. 01.10.2020 bis 30.09.2021 für die Antragsstellung in 2022) abzustellen. Umfasst das letzte abgeschlossene handelsrechtliche Geschäftsjahr weniger als 12 Monate, so dass es sich um ein handelsrechtliches Rumpfgeschäftsjahr handelt, so ist dieser Zeitraum als ein Geschäfts- jahr zu Grunde zu legen. Eine Hochrechnung der Daten eines Rumpfgeschäftsjahres auf ein rechne- risch zwölf Monate umfassendes Geschäftsjahr ist zum Nachweis der Antragsvoraussetzungen ge- mäß § 65 Absatz 1 EEG 2021 nicht zulässig. Eine Zusammenrechnung von Daten aus mehreren Rumpfgeschäftsjahren ist ebenfalls ausgeschlossen. Dies gilt auch dann, wenn ein zwölf Monate umfassendes Geschäftsjahr (z.B. infolge eines Gesellschafterwechsels oder einer Umstrukturierung) in zwei Rumpfgeschäftsjahre gegliedert wurde. Es ist in diesem Fall regelmäßig das letzte abge- schlossene Rumpfgeschäftsjahr maßgebend. Schienenbahnen, die nach dem 30.06. des Vorjahres der Antragstellung neu gegründet wurden, kön- nen Daten über ein (vom regulären handelsrechtlichen Geschäftsjahr abweichendes) Rumpfge- schäftsjahr vorlegen. Dieses (gewillkürte) Rumpfgeschäftsjahr muss dabei eine Zeitspanne von der Gründung des Unternehmens - Aufnahme des Fahrbetriebs durch erstmaligen Verbrauch von Strom zu Fahrbetriebszwecken - bis zu einem frei wählbaren Abschlusszeitpunkt vor dem 30.09. des Antragsjahres umfassen. Die Antragsvoraussetzungen des § 65 Absatz 1 EEG 2021 müssen dann in diesem Zeitraum erfüllt worden sein. Näheres zu den Sonderregelungen des § 65 Absatz 3 und 4 EEG 2021 für Prognoserechnungen entnehmen Sie Punkt V. 2.2. Umstrukturierung/Umwandlung (§ 67 EEG 2021) Umstrukturierungen stellen einen Einschnitt in das Unternehmensgefüge dar, bei dem geprüft wird, ob eine Vergleichbarkeit zwischen Antragsgegenstand und den Verhältnissen im letzten abge- schlossenen Geschäftsjahr gegeben ist. Es ist davon auszugehen, dass solche Umstrukturierungen Auswirkungen auf die Antragstellung, Nachweisführung und Entscheidung des BAFA haben. Da gesellschaftsrechtliche Veränderungen im Nachweisjahr (letztes abgeschlossenes Geschäftsjahr), im Antragsjahr und auch im Begrenzungsjahr Auswirkungen auf die Entscheidung des BAFA haben können, sind sämtliche für diese Zeiträume geplanten oder bereits durchgeführten Umstrukturie- rungen, Umwandlungen oder Umfirmierungen offen zu legen. Bei Schienenbahnen, die eine solche Maßnahme planen bzw. bereits durchgeführt haben, sollte vor der Antragstellung mit dem BAFA geklärt werden, auf welcher Unternehmensdatenbasis die Tatbestandsmerkmale des § 65 EEG 2021

13 Merkblatt für Schienenbahnen 2022 nachzuweisen sind und welche Auswirkungen dies auf die Begrenzungsentscheidung haben könnte. In diesen Fällen muss in der Anlage zum Prüfungsvermerk/zur Bescheinigung des Wirtschaftsprü- fers die Vorher-und Nachher-Situation ausführlich dargelegt und mittels geeigneter Unterlagen (z.B. Handelsregisterauszüge, Kauf- und Übernahmeverträge, Vorstands- und Gesellschafterbe- schlüsse usw.) belegt werden. Bei Neugründungen und Umstrukturierungen empfiehlt es sich, möglichst frühzeitig mit dem BAFA Kontakt aufzunehmen. Weitere Einzelheiten hierzu können Sie unter Punkt VII. des Merkblatts für stromkostenintensive Unternehmen 2022 erfahren. Dies können Sie auf der BAFA-Homepage unter folgendem Pfad fin- den: http://www.bafa.de/bar. 3. Selbst verbrauchte (Fahr-)Strommenge Um eine Begrenzung der EEG-Umlage zu erhalten, ist es nach § 65 Absatz 1 EEG 2021 erforderlich, dass die an der Abnahmestelle selbst verbrauchte Strommenge im letzten abgeschlossenen Ge- schäftsjahr unmittelbar für den Fahrbetrieb im Schienenbahnverkehr verbraucht wurde und unter Ausschluss der rückgespeisten Energie mindestens 2 Gigawattstunden betrug. 3.1. Abnahmestelle Die für den Fahrbetrieb im letzten abgeschlossenen Geschäftsjahr selbst verbrauchte Strommenge muss an der Abnahmestelle unter Ausschluss der rückgespeisten Energie mindestens 2 Gigawatt- stunden betragen haben. Aufgrund der fehlenden Ortsgebundenheit von Schienenbahnen wird als Abnahmestelle die Summe aller Verbrauchsstellen für den Fahrbetrieb im Schienenbahnverkehr der Schienenbahn gemäß § 65 Absatz 7 Nummer 1 EEG 2021 betrachtet. 3.2. Selbst verbrauchte Strommenge Der Fahrstrom muss im letzten abgeschlossenen Geschäftsjahr selbst verbraucht worden sein. Ein Selbstverbrauch liegt nicht mehr vor, wenn Strom an ein rechtlich selbständiges Unternehmen ge- liefert wurde (Weiterleitung), selbst wenn dieses demselben Konzern angehört wie das stromlie- fernde Unternehmen. Bei der Ermittlung der Stromverbrauchsmengen der Schienenbahn sind alle Strommengen abzuziehen, die diese an andere weitergegeben hat. Unbeachtlich ist, wer der Emp- fänger des weitergegebenen Stroms ist und zu welchem Zweck dieser weitergeleitet wurde. Die Schienenbahn hat sicherzustellen, dass eine genaue Unterscheidung zwischen selbst verbrauchtem und weitergegebenem Strom möglich ist. Zur Nachvollziehbarkeit sind ggfs. Zwischenmessungen durchzuführen. Zuwiderhandlungen können strafrechtliche Konsequenzen haben. Einzelheiten zu diesen Regelungen und den sich hieraus ableitenden Folgewirkungen entnehmen Sie bitte dem separaten Hinweisblatt zur Strommengenabgrenzung, das ebenfalls auf der Homepage des BAFA unter folgendem Pfad http://www.bafa.de/bar veröffentlicht ist.

14

Merkblatt für Schienenbahnen 2022

Achtung!

Bitte beachten Sie, dass das Hinweisblatt zur Strommengenabgrenzung ausschließlich im Zusam-

menhang mit der Antragstellung nach den §§ 63 ff. EEG 2021 Geltung beansprucht. Der Anspruch

des zuständigen Übertragungsnetzbetreibers auf Zahlung der EEG-Umlage nach den §§ 60 ff. EEG

2021 wird dadurch nicht berührt.

3.3. Fahrstrom

Es sind nur diejenigen Strommengen zu berücksichtigen, die unmittelbar für den Fahrbetrieb im

Schienenbahnverkehr verbraucht wurden, § 65 Absatz 1 EEG 2021.

Es handelt sich um Fahrstrom, wenn der Strom in Anlehnung an § 9 Absatz 2 StromStG einem er-

mäßigten Steuersatz unterliegt. Hierzu muss Strom für den Fahrbetrieb im Schienenbahnverkehr

mit Ausnahme der betriebsinternen Werkverkehre und Bergbahnen entnommen werden. Die Steu-

erermäßigung erstreckt sich dabei nach § 13 StromStV auf den zum Antrieb der (Schienenbahn-)

Fahrzeuge und den zum Betrieb ihrer sonstigen elektrischen Anlagen verbrauchten Strom sowie

darüber hinaus im Verkehr mit Schienenbahnen auch auf den für die Zugbildung und -vorberei-

tung sowie den für die Bereitstellung und Sicherung der Fahrtrassen und Fahrwege verbrauchten

Strom.

Ob es sich um Fahrstrom handelt, kann anhand der nachstehenden Zusammenstellung der begüns-

tigten und nicht begünstigten Strommengen auf Grund der vielfältigen Verbrauchsmöglichkeiten

von Strom und der fortschreitenden Technik in diesem Bereich nicht abschließend beurteilt wer-

den.

Um Fahrstrom handelt es sich bei nachfolgenden Strommengen, die von der Steuerermäßigung

nach § 9 Absatz 2 StromStG erfasst sind:

1. Verbrauch zum Antrieb der Fahrzeuge und zum Betrieb ihrer sonstigen elektrischen Anlagen

Fahr- bzw. Traktionsstrom (zum Beispiel auch für Rangier-, Reparatur-, Test- und Ausbil-

dungsfahrten, für das Aufladen einer im Triebfahrzeug fest verbauten Traktionsbatterie),

Zugbeleuchtung, Heizung, Klimatisierung, Steckdosen für Fahrgäste, Zugfunk usw.,

soweit sich die Anlagen in den Fahrzeugen befinden.

2. Verbrauch für die Zugbildung und Zugvorbereitung

Betriebs- und Rangieranlagen für die Zugbildung (Drehscheiben, Schiebebühnen, Ablauf-

bremsen usw.),

Gleisfeldbeleuchtung im Rangierbereich,

Zugvorheizung.

3. Verbrauch für die Bereitstellung und Sicherheit der Fahrtrasse und Fahrwege, wie

Betriebsleit- und Rangieranlagen,

Stellwerke,

Signalanlagen,

Sicherungseinrichtungen (Achszähler, Heißlaufüberwachung usw.),

Weichenbetrieb (Motor, Heizung, Verriegelung usw.),15

Merkblatt für Schienenbahnen 2022

Betriebs- und Zugfunk,

Tunnelbeleuchtung und -belüftung,

Bahnübergänge, Bahnübergangssicherung,

Bahnsteig- und Haltestellenbeleuchtung (unmittelbare Beleuchtung nur der Bahnsteige

und Haltestellen).

Nicht um Fahrstrom handelt es sich, wenn die Voraussetzungen für eine Steuerermäßigung insbe-

sondere bei den folgenden verbrauchten Strommengen nicht vorliegen:

Entnahme von Strom in Werkstätten (Reparatur, Wartung, Instandhaltung usw.),

Entnahme von Strom in Verwaltungs-/Bürobereichen der Verkehrsunternehmen,

Entnahme von Strom für Zugreinigungsanlagen,

Entnahme von Strom zum Betrieb von Bahnhöfen (allgemeine Bahnhofsbeleuchtung,

Geschäfte, Verkaufsstände, Kundenbüros, Serviceeinrichtungen, Fahrscheinautomaten,

Werbebeleuchtungen usw.),

Entnahme von Strom für Zugangsbereiche (Beleuchtung von Zugangswegen, Fußgänger-

tunneln und Fußgängerbrücken, Rolltreppen usw.)

Entnahme von Strom zum Betrieb von Wasserstoff-Produktionsanlagen (z.B. Elektrolyse)

zur Betankung von Triebfahrzeugen mit Wasserstoff als Treibstoff.

Für die Erfüllung der erforderlichen Fahrstrommenge in Höhe von mindestens 2 GWh gemäß § 65

Absatz 1 EEG 2021 sind nur Strommengen anzusetzen, die der EEG-Umlagepflicht unterliegen.

3.4. Rückspeiseenergie

In § 65 Absatz 1 EEG 2021 legt der Gesetzgeber fest, dass die rückgespeiste Energie – d.h. die vom

Schienenfahrzeug insbesondere beim Bremsvorgang freigesetzte und wieder in das Bahnstromnetz

eingespeiste Energie – bei der Ermittlung der selbst verbrauchten Fahrstrommenge im Sinne des §

65 Absatz 1 EEG 2021 von der bezogenen bzw. selbst erzeugten Fahrstrommenge abgezogen wird.

Beispiel A:

Schienenbahn A bezog im letzten abgeschlossenen Geschäftsjahr insgesamt 3 Gigawattstunden

Strom. Der bezogene Strom wurde als Fahrstrom selbst verbraucht, jedoch wurden gemäß den An-

gaben in der Rechnung während des Betriebs 1,2 Gigawattstunden in das Bahnstromnetz rückge-

speist.

Die rückgespeiste Strommenge von 1,2 Gigawattstunden ist von der bezogenen Fahrstrom-

menge abzuziehen. Daher verbrauchte die Schienenbahn A insgesamt lediglich 1,8 Gigawatt-

stunden Fahrstrom selbst. Folglich ist die Anspruchsvoraussetzung des § 65 Absatz 1 EEG

2021 (mindestens 2 Gigawattstunden selbst verbrauchter Fahrstrom) nicht erfüllt.

Beispiel B:

Schienenbahn B bezog im letzten abgeschlossenen Geschäftsjahr insgesamt 3 Gigawattstunden

Strom. Der bezogene Strom wurde als Fahrstrom selbst verbraucht, jedoch wurden gemäß den An-

gaben in der Rechnung während des Betriebs 0,8 Gigawattstunden in das Bahnstromnetz rückge-

speist.16

Merkblatt für Schienenbahnen 2022

Die rückgespeiste Strommenge von 0,8 Gigawattstunden ist von der bezogenen Fahrstrom-

menge abzuziehen. Daher verbrauchte die Schienenbahn B insgesamt 2,2 Gigawattstunden

Fahrstrom selbst. Folglich ist die Anspruchsvoraussetzung des § 65 Absatz 1 EEG 2021 (min-

destens 2 Gigawattstunden selbst verbrauchter Fahrstrom) erfüllt.

Durch Bremsenergie erzeugter Strom, der im Netz der Schienenbahn verbleibt und so dessen

Strombezug von seinem Elektrizitätsversorgungsunternehmen von vorne herein mindert, ist nicht

als „rückgespeiste Energie“ abzuziehen.

Die antragstellende Schienenbahn hat neben dem Stromverbrauch für den Fahrbetrieb auch den

gesamten bezogenen bzw. selbst erzeugten und davon selbst verbrauchten Strom (inklusive Nicht-

fahrstrommengen) anzugeben. Die Schienenbahn hat ferner dafür Sorge zu tragen, dass die im An-

trag benannten Fahrstrommengen nachweislich dem Fahrbetrieb zugerechnet werden können, und

dies anhand geeigneter Unterlagen zu belegen.17

Merkblatt für Schienenbahnen 2022

III. Antragsverfahren

1. Antragstellung

Sämtliche Antragsunterlagen müssen in jedem Antragsjahr erneut vorgelegt werden. Dies gilt insbe-

sondere auch für die bereits in Vorjahren eingereichten Stromlieferungsverträge und die das letzte

abgeschlossene Geschäftsjahr abdeckenden Stromrechnungen der Abnahmestelle/der Verbrauchs-

stellen der Schienenbahn. Ein Verweis auf Vorjahre ist zudem auch im Prüfungsvermerk des Wirt-

schaftsprüfers nicht zulässig (z. B. Feststellungen des Wirtschaftsprüfers aus den Vorjahresvermer-

ken/-bescheinigungen, Anlagen zu Berichten aus Vorjahren, usw.).

2. Ausschlussfrist und elektronisches Antragsverfahren

Der Antrag nach § 63 i. V. m. § 65 EEG 2021 einschließlich des Prüfungsvermerks nach § 64 Absatz 3

Nummer 1 Buchstabe c EEG 2021 ist jeweils zum 30. Juni eines Jahres (materielle Ausschlussfrist)

für das folgende Kalenderjahr zu stellen (§ 66 Absatz 1 Satz 1 und 2 EEG 2021). Endet die Frist am

Wochenende oder an einem Feiertag, müssen die Anträge spätestens am darauffolgenden Werktag

vollständig im BAFA eingegangen sein.

Ausschlussfrist im Antragsjahr 2022

In diesem Antragsjahr endet die gesetzliche materielle Ausschlussfrist am 30.06.2022.

Verlängerte Ausschlussfrist

Für eine Antragstellung von Schienenbahnen anhand von Prognosedaten gemäß § 65 Absatz 3 bzw.

4 EEG 2021 sowie bei neu gegründeten Schienenbahnen i. S. d. § 65 Absatz 5 EEG 2021 i.V.m. § 64

Absatz 4 EEG 2021 besteht gemäß § 66 Absatz 3 Satz 1 EEG 2021 eine verlängerte Ausschlussfrist,

wonach die entsprechenden Antragsunterlagen vollständig bis zum 30. September eines Jahres (in

diesem Antragsjahr bis zum 30.09.2022) eingereicht werden müssen. Dies gilt in bestimmten Fällen

auch bei Umwandlungen i. S. d. § 67 EEG 2021 mit gewillkürtem Geschäftsjahr; es empfiehlt sich,

diese Fallkonstellationen in jedem Fall frühzeitig vor der Antragstellung mit dem BAFA abzustim-

men.

Fristrelevante Unterlagen

Die fristrelevanten Unterlagen sind:

der Antrag und

der Prüfungsvermerk mit den in § 64 Absatz 3 Nummer 1 Buchstabe c Doppelbuchstabe bb EEG

2021 vorgeschriebenen Angaben.

Elektronisches Antragsverfahren:

Der Antrag muss elektronisch gestellt werden. Nach Antragstellung wird dringend empfohlen, sich

im Antragsportal ELAN-K2 zu vergewissern und zu prüfen, dass der Antrag eingereicht wurde und

unter „eingereichte Anträge“ angezeigt wird.18

Merkblatt für Schienenbahnen 2022

Eine Fristversäumnis führt stets zu einer Antragsablehnung.

Es handelt sich bei der Antragsfrist des § 66 Absatz 1 Satz 1 EEG 2021 um eine materielle Aus-

schlussfrist. Eine Fristverlängerung sowie eine Wiedereinsetzung in den vorigen Stand kann bei

Fristversäumnis nicht gewährt werden. Selbst bei unverschuldeter Versäumung der Ausschlussfrist

ist eine Wiedereinsetzung in den vorigen Stand nach § 32 VwVfG nicht möglich. Eine Fristversäum-

nis führt unweigerlich zu einer Antragsablehnung. Die Rechtsfolgen einer Überschreitung dieser

materiellen Ausschlussfrist treten auch dann ein, wenn bestimmte nach dem Gesetz vorzulegende

Antragsunterlagen (Antrag und/oder Prüfungsvermerk des Wirtschaftsprüfers) oder gesetzlich vor-

geschriebene Angaben in diesen Unterlagen ganz oder teilweise fehlen.

Fehler in der Antragsstellung können somit zu großem wirtschaftlichen Schaden führen. Es emp-

fiehlt sich, den Antrag nicht unter Zeitdruck zu stellen und die Antragsunterlagen sorgfältig zu kon-

trollieren.

Der Antrag muss ausschließlich elektronisch über das Online-Portal ELAN-K2 gestellt werden. Bitte

registrieren Sie sich unter http://www.bafa.de/bar ELAN-K2 Online-Portal. Hier finden Sie auch

eine Anleitung zur Selbstregistrierung für ELAN-K2. Nach der Freigabe der aktivierten Registrierun-

gen können Sie das elektronische Antragsverfahren nutzen. Eine Anleitung zur Anwendung im On-

line-Portal ELAN-K2 finden Sie ebenfalls unter der o. g. Internetadresse. Sollten Sie bereits eine Re-

gistrierung (z.B. aus dem Vorjahr) haben, so loggen Sie sich zur Bearbeitung des neuen Antrages bitte

wie gewohnt in das Online-Portal ein.

Seit dem Antragsjahr 2015 ist es neuen Schienenbahnen möglich, einen Antrag gemäß § 65 Absatz 3

bzw. 4 EEG 2021 zu stellen, um im jeweils darauffolgenden Kalenderjahr eine Begrenzung zu erhal-

ten. Dieser Sonderantrag ermöglicht eine Antragstellung ausschließlich für neue Schienenbahnen,

die an öffentlichen Ausschreibungen für Beförderungsdienstleistungsaufträge im Schienenperso-

nennahverkehr teilnehmen oder teilgenommen haben oder sich für die erstmalige Erbringung von

Verkehrsdienstleistungen im Schienenpersonenfern- oder -güterverkehr bewerben, mit dem Ziel,

den Markteintritt neuer Schienenbahnen zu erleichtern. Die Antragsstellung erfolgt ebenfalls über

das Online-Portal ELAN-K2. (vgl. Punkt V.)

3. Nachweisführung

§ 65 Absatz 1 EEG 2021 in Verbindung mit § 64 Absatz 3 Nummer 1 EEG 2021 verlangt den Nach-

weis, dass und inwieweit die selbst verbrauchte Strommenge unmittelbar für den Fahrbetrieb im

Schienenbahnverkehr verbraucht wurde und unter Ausschluss der Rückspeiseenergie mindestens 2

Gigawattstunden betrug.

Folgende fristrelevante Unterlage ist nach § 66 Absatz 1 Satz 2 EEG 2021 bis zum Ablauf der Aus-

schlussfrist am 30.06.2022 einzureichen, während bei Anträgen von Schienenbahnen nach § 65 Ab-

satz 3 bis 5 EEG 2021 die verlängerte Ausschlussfrist des 30.09. (in diesem Antragsjahr der 30.09.2022)

gemäß § 66 Absatz 3 EEG 2021 gilt:

Prüfungsvermerk des Wirtschaftsprüfers

Die an der beantragten Abnahmestelle selbst verbrauchte (Fahr-)Strommenge in kWh gehört zu den

vom Wirtschaftsprüfer bei einer Prüfung nach § 64 Absatz 3 Nummer 1 Buchstabe c EEG 2021 zu

prüfenden Angaben.19

Merkblatt für Schienenbahnen 2022

Der Prüfungsvermerk ist in Anlehnung an den nachfolgenden IDW Prüfungsstandard zu erstellen:

Entwurf einer Neufassung des IDW Prüfungsstandards: Sonstige betriebswirtschaftliche Prüfun-

gen und ähnliche Leistungen im Zusammenhang mit energierechtlichen Vorschriften (IDW EPS

970 n.F.) in Verbindung mit dem aktuellen IDW Prüfungshinweis: Besonderheiten der Prüfung

im Zusammenhang mit der Antragstellung von Schienenbahnen auf Besondere Ausgleichsrege-

lung (IDW PH 9.970.14).

Dem Prüfungsvermerk ist eine Aufstellung mit folgenden Angaben beizufügen:

1. die von Elektrizitätsversorgungsunternehmen oder Dritten gelieferte Strommenge

2. die davon an Dritte weitergeleitete Strommenge

3. die selbst erzeugte und selbst verbrauchte Strommenge, sofern diese nach § 61 EEG 2021

umlagepflichtig ist

4. die von Schienenfahrzeugen insbesondere beim Bremsvorgang wieder rückgespeiste Strom-

menge ("rückgespeiste Energie")

5. die insgesamt nach § 60 Absatz 1 EEG 2021 oder § 61 EEG 2021 umlagepflichtige und selbst

verbrauchte Strommenge (Summe 1. und 3. abzüglich 2. und 4.) *

6. die davon nicht unmittelbar für den Fahrbetrieb im Schienenbahnverkehr selbst ver-

brauchte Strommenge

7. die an der Abnahmestelle nach § 65 Absatz 7 Nummer 1 EEG 2021 unmittelbar für den Fahr-

betrieb im Schienenbahnverkehr selbst verbrauchte und nach § 60 Absatz 1 EEG 2021 oder §

61 EEG 2021 umlagepflichtige Strommenge (5. abzüglich 6.) **

* wird in ELAN-K2 als "gesamte umlagepflichtige Stromverbrauchsmenge" bezeichnet

** wird in ELAN-K2 als "umlagepflichtige Stromverbrauchsmenge für den Fahrbetrieb" bezeichnet

Der Prüfungsvermerk des Wirtschaftsprüfers ist hinsichtlich Aufbau, Struktur, Inhalt und Form so

zu erstellen, dass er einen Standard erreicht, der mit den Verlautbarungen des Instituts der Wirt-

schaftsprüfer (IDW) vergleichbar ist (siehe IDW EPS 970 n.F. und IDW PH 9.970.14) und damit auch

den Gepflogenheiten des Berufsstands der Wirtschaftsprüfer in vollem Umfang gerecht wird. Prü-

fungsvermerke/Bescheinigungen, die diese Anforderungen nicht oder nicht vollständig erfüllen,

werden stets vom BAFA beanstandet.

Für den Sonderantrag nach § 65 Absatz 3 bzw. 4 EEG 2021 (siehe Punkt V.) muss ebenfalls ein Prü-

fungsvermerk des Wirtschaftsprüfers, allerdings auf Basis von Prognosedaten, erstellt und fristge-

recht eingereicht werden. Der Prüfungsvermerk muss sich auch auf die Leistungsbeschreibung des

Vergabeverfahrens als Grundlage der Prognose beziehen. So soll der Prüfungsvermerk insbeson-

dere eine Aufstellung mit der Anzahl der zu betreibenden elektrischen Schienenfahrzeuge und de-

ren Mindestverbrauch pro gefahrenen Kilometer sowie die insgesamt zu fahrenden Zugkilometer

gemäß Fahrplan der ausgeschriebenen Verkehrsdienstleistung enthalten.

Nach § 66 Absatz 2 EEG 2021 ist der Antrag elektronisch über das vom BAFA eingerichtete Portal zu

stellen. Daher muss eine elektronische Fassung des Prüfungsvermerks, die qualifiziert elektronisch

signiert sein muss, einschließlich der Anlagen vom zu prüfenden Unternehmen im Antragsportal

(ELAN-K2) hochgeladen werden. Der Prüfungsvermerk kann entweder originär in Papierform er-

teilt werden oder originär in elektronischer Form. Im letzteren Fall ist das Siegel unter Beachtung

der Gestaltungsvorschriften in § 20 BS WP/vBP zu führen und die Datei vom Wirtschaftsprüfer bzw.

den verantwortlichen Wirtschaftsprüfern einer Wirtschaftsprüfungsgesellschaft (im letzteren Fall:20

Merkblatt für Schienenbahnen 2022

jeweils) mit einer qualifizierten elektronischen Signatur gemäß Artikel 3 Nummer 12 der VERORD-

NUNG (EU) Nr. 910/2014 des EUROPÄISCHEN PARLAMENTS UND DES RATES vom 23. Juli 2014

über elektronische Identifizierung und Vertrauensdienste für elektronische Transaktionen im Bin-

nenmarkt und zur Aufhebung der Richtlinie 1999/93/EG (VO EU Nr. 910/2014) zu versehen und an

das Unternehmen zur Einstellung in das Online-Portal ELAN-K2 des BAFA („Upload“) weiterzulei-

ten.

Im Fall originär in Papierform erstattetem Prüfungsvermerk sind folgende drei Schritte zu beach-

ten:

1. Der in Papierform erteilte Prüfungsvermerk mit Unterschriften und Siegel einschließlich der

Anlagen des zu prüfenden Unternehmens ist als ein PDF-Dokument einzuscannen.

2. Das erzeugte PDF-Dokument ist dahingehend zu überprüfen, ob es dem originalen Prü-

fungsvermerk einschließlich der Anlagen vollständig entspricht.

3. Ist dies der Fall, versieht der Wirtschaftsprüfer oder eine hierfür bestimmte, vertretungsbe-

rechtigte Person der Prüfungsgesellschaft das PDF-Dokument mit einer qualifizierten elek-

tronischen Signatur gemäß Artikel 3 Nummer 12 VO EU Nr. 910/2014 und leitet es an das

Unternehmen zur Einstellung in das Online-Portal ELAN-K2 des BAFA („Upload“) weiter.

Die qualifizierte elektronische Signatur kann in zwei Varianten erfolgen: entweder in Form eines

Dokuments mit eingebetteter Signatur (in den Dateiformaten PDF oder P7M) oder in Form von

zwei Dokumenten (Inhaltsdatei: PDF, Signaturdatei: P7S). Das Unternehmen ist selbst für das ord-

nungsgemäße und rechtzeitige Hochladen aller notwendigen Dokumente verantwortlich. Achten

Sie bitte darauf, dass der Prüfungsvermerk die gültige qualifizierte elektronische Signatur enthält.

Daher hat sich der Wirtschaftsprüfer rechtzeitig über die technischen und rechtlichen Anforderun-

gen, die für die Authentifizierung des Prüfungsvermerks mit einer qualifizierten elektronischen Sig-

natur gemäß Art. 3 Nr. 12 VO EU Nr. 910/2014 erforderlich sind, zu informieren und sicherzustellen,

dass er sie erfüllen kann (Signaturen nach Art. 3 Nr. 10 oder Nr. 11 VO EU Nr. 910/2014 genügen

nicht den Anforderungen).

Aufgrund der Erfahrungen aus früheren Antragsverfahren gibt das BAFA folgende Empfehlun-

gen zur Erstellung von qualifizierten elektronischen Signaturen:

1. Das BAFA empfiehlt, Prüfungsvermerke mit eingebetteten Signaturen (Dateiformate PDF

bzw. P7M) zu verwenden.

2. Werden qualifiziert elektronisch signierte Prüfungsvermerke in Form von zwei Dokumenten

hochgeladen, muss die Schienenbahn sicherstellen, dass beide Dateien korrekt hochgeladen

wurden. Es ist nicht ausreichend, nur eine dieser beiden Dateien hochzuladen. Zudem muss

die Schienenbahn sich vergewissern, dass die Inhaltsdatei und die Signaturdatei zusammen-

passen.

3. Sofern nicht der Wirtschaftsprüfer, der den Prüfungsvermerk unterzeichnet hat, sondern

eine hierfür bestimmte, vertretungsberechtigte Person der Prüfungsgesellschaft das PDF-Do-

kument mit einer qualifizierten elektronischen Signatur versieht, sollte die Zugehörigkeit des21

Merkblatt für Schienenbahnen 2022

Signaturautors zum Wirtschaftsprüfungsunternehmen in den Attributen der Signatur ge-

nannt sein. Dies vermeidet Rückfragen seitens des BAFA zu vertretungsberechtigten Perso-

nen.

4. Idealerweise sollte eine Signatur je Prüfungsvermerk angebracht werden. Werden in einem

Prüfungsvermerk mehrere Signaturen (beispielsweise von zwei beteiligten Wirtschaftsprü-

fern/innen) angebracht, dann ist darauf zu achten, dass diese jeweils für das gesamte Doku-

ment des Prüfungsvermerks (d.h. alle Seiten) gelten. Mehrfache Signaturen durch eine Per-

son oder mehr als zwei Signaturen je Dokument sind zu vermeiden.

5. Es dürfen nur qualifizierte elektronische Signaturen in einem Wirtschaftsprüfer-Prüfungs-

vermerk angebracht werden. Signaturen mit geringerem Signaturniveau (z.B. einfache oder

fortgeschrittene Signaturen) werden durch das BAFA nicht akzeptiert.

6. Es sollten keine passwortgeschützten oder verschlüsselten Dokumente als Prüfungsvermerk

hochgeladen werden.

7. Zur Erstellung von qualifizierten elektronischen Signaturen ist eine spezielle Software not-

wendig. Mit einer Software, die nur zum Lesen von PDF Dokumenten geeignet ist (d.h. reine

PDF Reader), können keine qualifizierten elektronischen Signaturen erzeugt werden – auch

nicht mit einer gültigen Signaturkarte.

8. Prüfen Sie nach Erstellung der elektronischen Signatur anhand des beim BAFA im Antrag-

sportal ELAN-K2 hochgeladenen Dokuments mit einer geeigneten Software, ob die elektro-

nische Signatur des Dokuments als valide ausgelesen wird und das richtige Signaturniveau

hat.

Gut zu wissen

Das BAFA akzeptiert zur Fristwahrung ausnahmsweise den Prüfungsvermerk in elektronischer

Form (.pdf) auch ohne qualifizierte Signatur. Dabei ist sicherzustellen, dass der Prüfungsvermerk in

elektronischer Form ohne qualifizierte Signatur alle notwendigen Angaben enthält und es sich nicht

um eine Entwurfsfassung oder Ähnliches handelt. Der Prüfungsvermerk mit der erforderlichen

elektronischen Signatur muss nachgereicht werden. Es handelt sich dabei um ein zentrales antrags-

relevantes Dokument, ohne das kein Begrenzungsbescheid ergehen kann. Alle weiteren Regelungen

zum Prüfungsvermerk bleiben von der Ausnahme zur elektronischen Signatur unberührt.

Darüber hinaus sind mit der Antragstellung für den Normalfall nach § 65 Absatz 1 EEG 2021 noch

folgende Unterlagen einzureichen, welche nicht der Ausschlussfrist unterliegen:

Stromlieferverträge für das letzte abgeschlossene Geschäftsjahr:

Da bei Schienenbahnen die Summe aller Verbrauchsstellen, an denen Strom für Fahrzwecke

selbst verbraucht wird, als eine Abnahmestelle zu qualifizieren sind, sind sämtliche Stromliefer-

verträge für die einzelnen Verbrauchsstellen einzureichen. Diese Verträge müssen den Zeitraum

des letzten abgeschlossenen Geschäftsjahres abdecken.

Stromrechnungen für das letzte abgeschlossene Geschäftsjahr:Sie können auch lesen