Monatsbericht September 2021 Investmentausblick Konjunktur Aktien Zinsen Gold / Rohöl Marktkompass

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Monatsbericht September 2021 Investmentausblick Konjunktur Aktien Zinsen Gold / Rohöl Marktkompass

Investmentausblick

KONJUNKTUR

Die Eurozone weist im Vergleich zu den USA und China die höhere Konjunkturdynamik auf. Zwar werden die Wirtschafts-

aktivitäten auf dem alten Kontinent durch Störungen in Lieferketten etwas gehemmt, dies jedoch auf hohem Niveau.

Ähnliches gilt für die USA, wo sich die Erholung allerdings etwas deutlicher verlangsamt. Es besteht aber noch kein Grund

zur Sorge. Stärkere Bremsspuren zeigen sich aufgrund strikterer Pandemiemassnahmen aktuell auch in China. Die globale

Konjunkturerholung dürfte sich damit abgeschwächt fortsetzen. Die Teuerung hat gemäss jüngsten Messungen in Europa

und in den USA weiter angezogen, nach wie vor gehen wir aber von einem temporären Inflationsschub aus.

ANLAGEKLASSEN EINSCHÄTZUNG KOMMENTAR

Obligationen Der jüngste Renditerückgang ist zum Erliegen gekommen. Inflationsanstieg

Staatsanleihen und Tapering-Debatte begünstigen leicht höhere Langfristzinsen. Weil die

Unternehmensanleihen bedeutendsten Notenbanken (Fed und EZB) aber erst nach Erreichen «sub-

Schwellenländeranlei- stanzieller Fortschritte» restriktiver werden und die Konjunktur an Dynamik

hen verliert, bleibt der Aufwärtsdruck limitiert. Da-mit dürften die Langfristzinsen

vorerst nur leicht höher tendieren.

Aktien Dank üppiger Liquidität im Finanzsystem und der Aussicht auf leicht höhere

Schweiz Unternehmensgewinne sind die Aktienindizes zumeist weiter angestiegen.

Eurozone Mittlerweile ist schon recht viel Positives eingepreist. Doch solange die Li-

Grossbritannien quiditätsflut anhält und sich die Gewinnaussichten nicht eintrüben, ist mit

USA gehaltenen bis leicht steigenden Kursen zu rechnen. Kleinkapitalisierte Un-

Pazifik ternehmen sollten überdurchschnittlich vom Konjunkturaufschwung profitie-

Schwellenländer ren. Für den Techlastigen US-Markt gilt das Gegenteil.

Global Small Caps

Immobilien Schweiz Die SNB ortet eine «substanzielle Verwundbarkeit» am Schweizer Immobili-

enmarkt. Wir erachten die Ausschüttungsrenditen von Immobilienanlagen im

Vergleich mit den negativen Obligationenrenditen aber noch immer als at-

traktiv, was die Kurse stützt. Risiken gehen unter anderem von den rekord-

hohen Bewertungen, steigenden Leerständen und womöglich tieferen Aus-

schüttungen aus.

Rohstoffe Die Konjunkturerholung und die Wiederbelebung des (Flug-)Verkehrs stei-

Öl

gern die Nachfrage nach Öl, während die Delta-Variante für Verunsicherung

Gold

sorgt. Die USA und OPEC+ fahren ihre Produktion hoch, was preisdämpfend

wirkt.

Das anhaltend tiefe Realzinsniveau scheint eingepreist und verleiht dem

Goldkurs kaum mehr Auftrieb. Zudem wirkt der solide US-Dollar bremsend.

Derzeit mangelt es an kurzfristigen Treibern für höhere Kurse.

Währungen vs. CHF Die aktuelle Bandbreite des US-Dollar zwischen USD/CHF 0.90–0.93 dürfte

EUR vorerst Bestand haben. Der Euro hat sich – mit etwas Unterstützung der SNB

USD – von seiner seit März anhaltenden Schwächephase erholt und notiert wie-

der über EUR/CHF 1.08. Die Einheitswährung hat noch etwas «Luft nach

oben».

sehr positive Einschätzung der (Sub)Anlageklasse

positive Einschätzung der (Sub)Anlageklasse

neutrale Einschätzung der (Sub)Anlageklasse

leicht negative Einschätzung der (Sub)Anlageklasse

negative Einschätzung der (Sub)Anlageklasse

Konjunktur

Was sich bereits seit Wochen abzeichnet, hat sich auch in jüngerer Vergangenheit bestätigt: Die globale

Konjunkturerholung verliert an Dynamik. Grund zur Sorge besteht jedoch nicht, denn der Rückgang ver-

schiedener Eckdaten erfolgt auf hohem Niveau und kommt zudem nicht unerwartet.

In den USA lässt sich die tiefere Dynamik etwa an den Einkaufsmanagerindizes (PMI) festmachen. Der PMI für die Gesamtwirt-

schaft sank im August zum dritten Mal in Folge. Vor allem der Dienstleistungssektor ist weiterhin von der Verbreitung der Delta-

Variante betroffen. Erneut wurden Veranstaltungen wie Messen und Konzerte abgesagt. Zudem setzt der Arbeitskräftemangel

den Unternehmen zu, wodurch sich der Beschäftigungsaufbau verringerte und die Lohnkosten stiegen. Auch wenn sich die

Erholung verlangsamt hat, muss dennoch relativiert werden: Erhebungen zeigen, dass sich beide Sektoren (Services, Industrie)

auf einem soliden Weg befinden (vgl. Abb.).

Eurozone: erst geringe Eintrübung

In Europa kann trotz verschlechterter Covid-Situation bislang nur von einer leichten Bremswirkung gesprochen werden. Denn

obwohl sich die Gesamtwirtschaft der Eurozone gemessen am PMI zuletzt etwas weniger expansiv zeigte, herrscht in der Eu-

rozone weiterhin eine ausserordentlich hohe Dynamik. Entsprechend kann auch die Eintrübung der Stimmung von Unternehmen

und Konsumenten bislang noch als Klagen auf hohem Niveau bezeichnet werden. Bereits bestehende Belastungsfaktoren wie

etwa Lieferengpässe und -verzögerungen lassen jedoch auch für Europa eine auf hohem Niveau nachlassende Konjunkturerho-

lung erwarten.

Chinas Wirtschaft leidet merklich

Als Hauptursache für die erneuten Störungen der Lieferketten gelten striktere Pandemie-Massnahmen in China. Im August

musste nach einem Covid-Ausbruch der zweitgrösste Hafen des Landes teilgeschlossen werden, was mehrere Ausweichhäfen

an den Rand der Überlastung brachte. Gemäss Berichten könnten Lieferketten bis ins kommende Jahr gestört bleiben. Auch

Chinas Wirtschaft hat unter der Corona-Welle gelitten. Der chinesische Einkaufsmanagerindex ist zuletzt unter 50 Punkte ge-

fallen und deutet darauf hin, dass die Erholung ihren Zenit vorerst überschritten hat.

Inflation steigt vorerst weiter an

Höhere Kosten für Löhne und – infolge der Lieferengpässe – für Komponenten und Transport wirken inflationstreibend. Zudem

herrscht Inflationsdruck seitens des Ölpreises, der Gebrauchtwagenpreise und zunehmend auch der Wohnkosten. Einige dieser

Treiber basieren aber auf Basiseffekten, welche sich bereits wieder abschwächen. Dies spricht dafür, dass die derzeit zu be-

obachtende hohe Teuerung von 5.4% in den USA (Juli) und 3.0% in der Eurozone (August) nur temporärer Natur ist (vgl. Abb.).

US-PMI: Weiter in der Expansionszone Inflation: Anstieg wohl temporär

(01.2019 bis 08.2021) (01.2012 bis 08.2021; USA bis 07.2021; in % zum Vorjahresmonat)

– Dienstleistungssektor – Industriesektor – Eurozone – USA

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKB

Aktien

In den nächsten Wochen dürften vor allem die staatlichen Ausgabenprogramme in den USA sowie die

geldpolitischen Entscheide der EZB und der Fed im Zentrum stehen. Zwar gibt es einige Unwägbarkeiten,

doch das Risiko eines grösseren Kursrückschlags erscheint gering.

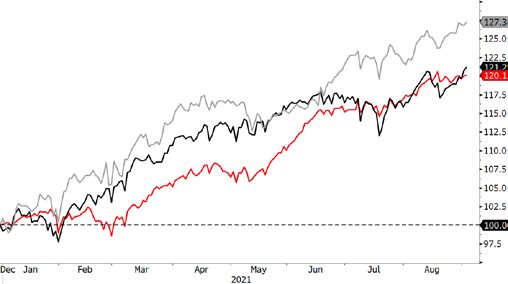

Die meisten Aktienmärkte haben in den vergangenen Wochen leicht höher tendiert (vgl. Abb.). Mitte August gab es einen

kurzen Rücksetzer. Dazu beigetragen haben einige schwächere Konjunkturdaten, ein Anstieg der Corona-Zahlen sowie das Fed-

Protokoll, welches darauf hindeutete, dass die Reduktion der Anleihenskäufe etwas früher erfolgen könnte als bisher allgemein

erwartet. Die Schwäche wurde aber rasch wieder aufgeholt – wie oft in diesem Jahr.

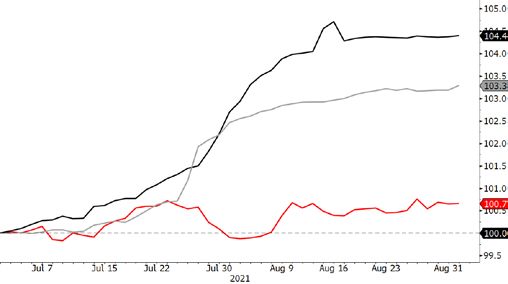

Gewinnaussichten intakt

Die Berichtssaison ist mittlerweile zu Ende. Die vorgelegten Zahlen scheinen überzeugt zu haben, denn die Gewinnschätzungen

wurden auch in den vergangenen Wochen leicht erhöht (vgl. Abb. rechts). Die Gefahr, dass sich diese Erwartungen als zu hoch

herausstellen, ist derzeit gering, denn die konjunkturellen Frühindikatoren deuten auf eine Fortsetzung des Aufschwungs. Ge-

wiss hat sich das Wachstumstempo verlangsamt. Nach der starken Erholung wegen der Corona-Lockerungen ist dies aber nicht

überraschend.

Restrisiko Corona

Zwar besteht ein gewisses Risiko, dass wegen Corona wie der stärkere Beschränkungen oder gar lokale Lockdowns nötig wer-

den. Doch die Politik dürfte mit Einschränkungen zurückhaltend sein, weil das Angebot der Impfung besteht. Und an den Fi-

nanzmärkten würden Verschärfungen wohl nicht allzu stark belasten, weil sie nur als temporär betrachtet würden. Denn ein

immer grösserer Teil der Bevölkerung ist vor schweren Verläufen einigermassen gut geschützt (dank Impfung oder durchge-

machter Erkrankung). Dadurch wird eine Überlastung der Gesundheitssysteme allmählich weniger wahrscheinlich. Trotzdem

muss das Geschehen an der Virenfront weiterhin verfolgt werden. Denn neue Muta-tionen oder ein rasches Nachlassen des

Schutzes durch Antikörper könnten die Situation wieder verschärfen.

Zu den Leidtragenden der verzögerten Normalisierung gehören derzeit insbesondere die Unternehmen aus der Tourismusbran-

che, denn ein rasches Ende der Reisebeschränkungen ist noch nicht absehbar. Hinzu kommt, dass ein Teil der Geschäftsreisen

künftig dauerhaft durch Videokonferenzen ersetzt wird. Davon profitieren im Gegenzug Anbieter von Videokameras und der

nötigen Software.

Fokus auf staatliche Ausgabeprogramme

Neben Corona stellt auch der Wegfall einiger Fiskalstimuli ein gewisses Risiko dar. So laufen im September beispielsweise die

Corona-bedingten zusätzlichen Arbeitslosengelder in den USA aus. Es ist offen, wie stark dies auf die Ausgabefreudigkeit der

Haushalte drückt. Angesichts der sinkenden Arbeitslosigkeit sind die Chancen für eine Rückkehr ins Erwerbsleben aber ver-

gleichsweise gut und der Konsum der Privathaushalte dürfte weiterhin stark bleiben.

Weiterhin freundliche Tendenz Gewinnschätzungen nochmals leicht erhöht

(01.01.2021 bis 02.09.2021; Total Return; indexiert auf 100) (01.07.2021 bis 02.09.2021; indexiert auf 100)

Aktien – Schweiz – Eurozone – USA Gewinnschätzungen für 2022 – Schweiz – Eurozone – USA

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKB

Zudem dürfte zumindest ein Teil der auslaufenden Stimuli durch neue Ausgabenprogramme kompensiert werden. So soll im

US-Repräsentantenhaus bis am 27. September über ein USD 550 Mrd. grosses Infrastrukturpaket abgestimmt werden. Es macht

2.4% des BIP aus, erstreckt sich über zehn Jahre und umfasst vor allem Investitionen in Strassen, Stromnetze, Eisenbahnen,

Breitband-Internet und die Wasserversorgung. Die Chancen, dass dieses Programm angenommen wird, stehen recht gut. In den

Kursen der betroffenen Unternehmen dürfte aber vieles davon bereits eingepreist sein.

Weniger wahrscheinlich ist, dass auch die zusätzlichen von Biden angepeilten USD 3'500 Mrd. (für Ausbildung, Betreuung von

Kindern und Betagten, Wohnen, Forschung und Steuersenkungen für Familien) im Kongress tel quel durchgewinkt werden.

Realistischer ist ein tieferer, aber dennoch namhafter Betrag. Die Kehrseite davon sind höhere Steuern auf Unternehmensge-

winne in den USA. Dieser negative Effekt sollte aber mit ca. 5% verkraftbar sein.

In der EU liefert der Wiederaufbaufonds («Next Generation EU») in den nächsten Jahren zusätzliche Wachstumsimpulse. Davon

profitieren beispielsweise verschiedene Unternehmen aus dem Sektor Baumaterialien, welche Lösungen zur CO2-Reduktion

liefern. Deren Aktien dürften weiterhin gesucht bleiben (vgl. Abb.), zumal sie auch von generellen Portfolioumschichtungen in

Richtung mehr Nachhaltigkeit profitieren.

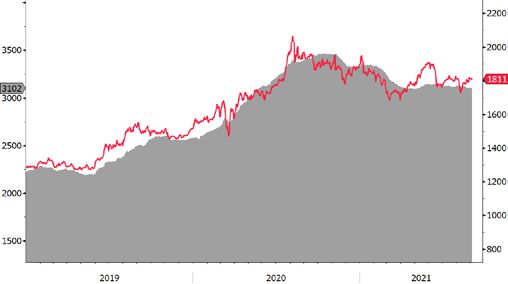

Zinsumfeld weiterhin konstruktiv

Trotzdem werden die im September anstehenden Zentralbanksitzungen auch an den Aktienmärkten mit Interesse verfolgt. Denn

sowohl die EZB als auch die Fed geben wohl Hinweise, wie rasch sie ihre Anleihenkäufe reduzieren wollen (sog. Tapering). Die

zusätzliche Liquidität, welche durch diese Käufe ins Finanzsystem geströmt ist, hat zum Kursanstieg der Aktien beigetragen

(vgl. Abb.). Wenn die Käufe zurückgefahren werden, wird also ein positiver Faktor abflauen. Der Einfluss wird deswegen aber

nicht negativ, denn von einer Verkleinerung der Bilanz sind die Zentralbanken weit entfernt. Zudem sind die Märkte insbeson-

dere durch die Fed recht gut auf das Tapering vorbereitet worden. Die Zentralbankentscheide sollten deshalb nicht zu grösseren

Verwerfungen an den Aktienmärkten führen.

Der von uns erwartete leichte Anstieg der Langfristzinsen (vgl. S. 8) wird zwar die Aufwärtsbewegung der Aktien etwas brem-

sen. Er wird aber verkraftbar sein, solange die Konjunktur- und Gewinnaussichten intakt sind. Entsprechend dürften die Kurse

seitwärts bis leicht höher tendieren. Gut möglich ist, dass mit dem Zinsanstieg und der Fortsetzung des Aufschwungs eine

Rotation heraus aus Wachstumsaktien (z.B. Technologie) und defensiven Sektoren (z.B. Basiskonsum), hinein in zyklische Titel

einhergeht.

Baumaterialproduzenten gesucht Quantitative Easing hat Aktienkurse angetrieben

(01.01.2020 bis 02.09.2021; Total Return in EUR; indexiert auf 100) (01.01.2009 bis 02.09.2021)

– Baumaterialproduzenten Europa – Fed-Bilanz in Mrd. USD (l.S.) – S&P 500 indexiert (r.S.)

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKB

Zinsen

Die Talfahrt der Langfristzinsen ist zum Erliegen gekommen. Die nur vagen Äusserungen der Fed zur Redu-

zierung ihrer Anleihenkäufe und die allmähliche Verlangsamung der Konjunkturerholung halten die Zinsen

allerdings im Zaum.

Die Renditen 10-jähriger deutscher und Schweizer Staatsanleihen sind jüngst wieder gestiegen. Für einmal waren nicht stark

steigende US-Renditen dafür verantwortlich, sondern die nach der Sommerzeit wieder anziehende Emissionstätigkeit, womit

die EZB-Käufe weniger ins Gewicht fielen. In den USA bewegten sich die Langfristzinsen nach ihrer Talfahrt auch wieder etwas

höher, aber weniger ausgeprägt als in Europa (vgl. Abb.).

US-Notenbank hält sich weiter bedeckt

In seiner mit Spannung erwarteten Rede am Zentralbankensymposium in Jackson Hole gab Fed-Chef Jerome Powell keinen

klaren Hinweis auf den Starttermin oder das Tempo der Reduktion des Anleihenkaufprogramms (Tapering). Diesbezüglich hielt

er sich an die Botschaft des jüngsten Sitzungsprotokolls der Fed, wonach die meisten Ratsmitglieder den Beginn der Reduzie-

rung der Anleihenkäufe noch in diesem Jahr für angemessen halten. Das Kriterium der Preisstabilität sieht Powell zwar als

erfüllt an, um das Tapering aber einzuläuten, müsse der Arbeitsmarkt bis zum Ziel der Vollbeschäftigung «wesentliche weitere

Fortschritte» machen. Grossen Einfluss darauf haben sicher die im September auslaufenden staatlichen Arbeitslosenhilfen und

die vollständigen Schulöffnungen. Abgesehen vom Arbeitsmarkt steht einem Tapering in den nächsten Monaten insgesamt

wenig im Weg. Völlig offen ist hingegen der Zeitpunkt der ersten Leitzinserhöhung. Dieser ist gemäss Powell nicht an den

Beginn der Reduktion der Stimuli geknüpft, sondern unterliegt «strikten Kriterien». Das Wichtigste ist wohl, ob sich die aktuell

hohe Inflation wie von der Fed erwartet tatsächlich nur als vorübergehend entpuppt.

Tritt die EZB bald etwas kürzer?

Angesichts der steigenden Inflation in der Eurozone könnte die EZB an ihrer Sitzung nächste Woche einen Gang herunterschal-

ten. Erste Ratsmitglieder sprachen sich bereits im Vorfeld für eine Drosslung der temporär erhöhten Anleihenkäufe des Pande-

mienotfallprogramms (PEPP) ab dem vierten Quartal aus sowie für dessen Beendigung im März 2022. Die Verlangsamung des

Kauftempos könnte an der kommenden Sitzung durchaus Chancen haben; die strittigere Diskussion um die Beendigung des

PEPP wird wohl eher vertagt. Unabhängig davon bleibt die EZB mit ihren anderen aktiven Kaufprogrammen äusserst expansiv.

Die anziehende Inflationsdynamik dies- und jenseits des Atlantiks, das näher rückende Tapering der Fed sowie die potenzielle

Drosselung des Anleihenkauftempos der EZB sorgen für etwas Auftrieb bei den Langfristzinsen. Bremsend wirken jedoch die

leichte Abkühlung der Konjunktur sowie die Ausbreitung der Delta-Variante. Insgesamt dürften die langfristigen Renditen leicht

höher tendieren.

Renditetalfahrt gestoppt EZB: Seit März erhöhtes Tempo der PEPP-Käufe

(31.12.2019 bis 02.09.2021; Rendite in %) (08.01.2021 bis 27.08.2021; wöchentl. Anleihenkaufvolumen in Mrd. EUR)

Staatsanleihen 10-j.: – Schweiz – Deutschland – USA – EZB Pandemie-Notfallankaufprogramm (PEPP)

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKB

Gold / Rohöl

Goldinvestoren sind vorsichtiger geworden

Anfang August erlitt der Goldpreis einen blitzartigen Abverkauf: Nach positiven US-Arbeitsmarktdaten liessen feiertagsbedingt

tiefe Handelsvolumina und automatisierte Verkaufsaufträge den Goldpreis im frühmorgendlichen asiatischen Handel abstürzen.

Kurzzeitig belief sich der Verlust auf über 6% innerhalb von zwei Tagen. Fast ebenso schnell machte das Edelmetall den Kurstau-

cher aber wieder wett und eroberte die Marke von USD 1'800 je Feinunze zurück. Unterstützung erfuhr es dabei von steigenden

Inflationserwartungen, respektive tieferen Realzinsen.

Diese liegen weiter auf dem tiefsten Niveau seit Jahrzehnten. Der Anstieg der Teuerung dürfte zwar lediglich temporär sein,

das Zinsniveau wird gemäss Fed-Präsident Powell jedoch noch einige Zeit tief bleiben. Dadurch erhält der Goldpreis Unterstüt-

zung, welche das aktuelle Niveau rechtfertigt. Gegenwind verursacht hingegen der US-Dollar, welcher sich schon seit einigen

Wochen solide zeigt.

Weil sich positive und negative Einflussfaktoren derzeit die Waage halten, scheint das Aufwärtspotenzial vom aktuellen Niveau

um USD 1'810 vorerst begrenzt. Der schnelle Kurssturz vom August hat gar gezeigt, dass Marktteilnehmer tendenziell vorsich-

tiger geworden sind und derzeit zu Verkäufen neigen (vgl. Abb.). Anleger, die angesichts des Anstiegs von Aktienmarktbewer-

tungen, Staatsschuldenquoten und Covidfällen nach Portfolioabsicherung suchen und nicht in erster Linie Kursgewinne erwar-

ten, sind mit einer Beimischung des Edelmetalls dennoch weiterhin gut beraten.

Rohölpreise tendenziell zu hoch

Besonders Länder in Asien leiden derzeit unter der hochansteckenden Delta-Variante. Die damit verbundenen wirtschaftlichen

Einschränkungen belasten die globale Rohölnachfrage. Gemäss dem jüngsten Report der internationalen Energieagentur (IEA)

hat sich die erwartete Nachfrageerholung nach einem starken Vormonat im Juni abrupt eingetrübt.

Die zumindest vorübergehend etwas schwächelnde Nachfrage trifft auf ein stetig wachsendes Angebot. Mit ihrem Grundsatz-

beschluss im Juli konnten sich die OPEC und ihre Partner auf eine schrittweise Aufhebung der coronabedingten Förderkürzung

einigen. Zudem ist auch in den USA wieder eine Erholung der Produktion zu beobachten. Unvorhersehbare Ereignisse wie jüngst

der Hurrikan Ida können den Anstieg der Förderung allenfalls verzögern, jedoch nicht aufhalten. Hierfür ist das aktuelle Preis-

niveau zu attraktiv. Das technische Komitee der OPEC rechnet angesichts der beobachtbaren Förderausweitungen auch wieder

mit einem Angebotsüberschuss im kommenden Jahr.

Vor diesem Hintergrund scheint der Rohölpreis vorerst gedeckelt und mittelfristig dürften wohl wieder etwas tiefere Notierun-

gen vorherrschen. Wir rechnen in den kommenden Monaten mit einem Preis von USD 65 pro Fass der Sorte Brent. Längerfristig

bleibt der Ölpreis jedoch trotz eingeleiteter Energiewende gut gestützt, zumal besonders westliche Energieunternehmen ihre

Investitionsvorhaben deutlich zurückfahren und der Nachfragezenit frühestens 2030 erreicht sein dürfte.

ETF-Goldbestände jüngst leicht gesunken Anstieg des Ölpreises

(01.01.2019 bis 02.09.2021) (01.01.2019 bis 02.09.2021; in USD)

– Goldpreis in USD – Bestände in Gold-ETF in Tonnen (l.S.) Ölpreise: – Brent – WTI

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKB

Fr eit ag, 3. Septem ber 2021 MARKTKOMPASS

Die letzten 30 Tage in der Kurzübersicht Aktuelle Zinsen & Renditen

-1% 0% 1% 2% 3%

Aktien akt uell %Monat

SMI 12392.72 1.9% Bank Zimmerberg

DAX 15856.85 1.9% Privatkonto / Kontokorrent 0.00%

Euro Stoxx 50 4224.17 2.6% Fix 1 Konto 0.01%

Fix 3 Konto 0.01%

Dow Jones 35443.82 0.9%

Fix 6 Konto 0.03%

Nikkei 225 29128.11 5.4%

Fix 12 Konto 0.05%

CSI 300 4843.06 -1.9%

Kassenobligation 5 Jahre 0.125%

Kassenobligation 8 Jahre 0.375%

Diverse akt uell %Monat

0.5% Eidg 2030 108.12 -0.7%

Staatsobligationen

Swiss Bond Index 141.43 -0.4% Eidgenossenschaft 10 Jahre -0.38%

SXI Real Estate TR 2741.49 -0.7% EUR Staatsanleihe 10 Jahre -0.38%

Bloomberg Commodity TR 206.84 1.6% USD Staatsanleihe 10 Jahre 1.30%

Erdöl Brent 73.51 2.4%

Gold 1813.22 0.1% Obligationen in CHF

Obligationen AAA-BBB -0.12%

Devisen akt uell %Monat Obligationen BBB 0.22%

Dollar / Franken 0.9147 1.2%

Euro / Franken 1.0858 1.2%

Immobilien Schweiz

Erträge Immobilienfonds/-aktien 2.36%

Pfund / Franken 1.2653 0.5%

Euro / Dollar 1.1870 0.0%

Aktien Schweiz

Yen / Dollar 0.0091 -0.8%

Dividenden SMI-Titel 2.56%

Renminbi / Dollar 0.1551 0.3%

Performance (inkl. Erträge und Dividenden) verschiedener Anlageklassen in CHF seit 1.1.2021

-10% 0% 10% 20% 30% 40% 50% 60%

Aktien Schweiz: SMI 19.0%

Aktien Schweiz: KMU ¹ 25.0%

Aktien Schweiz: SPI 20.1%

Aktien USA: S&P 500 22.0%

Aktien Euroraum: Euro Stoxx 50 20.8%

Aktien Japan: Topix 11.2%

Aktien Schwellenländer: MSCI EM Index 1.6%

2

Schweizer Bundesobligationen 3 -2.5%

Obligationen CHF -0.4%

4

Unternehmensobligationen Schwellenländer 0.7%

6

Immobilien Schweiz 6.8%

7

Mikrofinanz 0.9%

8

Rohstoffe 24.1%

Gold -1.1%

Öl 44.4%

EUR/CHF 0.3%

USD/CHF 3.3%

Performance-Bandbreite seit 1.1.2021 Performance inkl. reinvestierter Erträge und Dividenden seit 1.1.2021

1SPI Extra (Small & Mid Caps) 2 Swiss Bond Index Domestic Government TR 3 Swiss Bond Index AAA-BBB TR 4 Morningstar Emerging Markets Corporate Bond Index GR 5 Morningstar Emerging Markets Sovereign

Bond Index TR 6 SXI Real Estate Index TR 7 Blueorchard Microfinance Fund 8Bloomberg Commodity Index TR

Letzte Aktualisierung: 12:19:35

Quellen: Bloomberg, Bank ZimmerbergZinsen (12 Monate) Verfallrenditen (12 Monate)

+0.95

Der gestrige Tag in der Kurzübersicht +1.05

+0.70

+0.80

+0.45

+0.55

+0.20

+0.30

- 0.05

+0.05

- 0.20 - 0.30

- 0.45 - 0.55

- 0.70 - 0.80

- 0.95 - 1.05

- 1.20 - 1.30

09.20 10.20 11.20 12.20 01.21 02.21 03.21 04.21 05.21 06.21 07.21 08.21 09.21 09.20 11.20 01.21 03.21 05.21 07.21 09.21

Eidgenosse (10 Jahre) Obligationen AAA Obligationen AA

3M Libor 2J Swap 5J Swap 10J Swap Obligationen A Obligationen BBB

Aktienmärkte (3 Monate, indexiert) SMI und Volatilitätsindex (12 Monate)

125 13500

120 12500

115 11500

110

10500

105

9500

100

8500

95

7500

90 09.20 11.20 01.21 03.21 05.21 07.21 09.21

85

40

80 30

06.21 06.21 07.21 07.21 07.21 08.21 08.21 20

Europa USA Japan China 10

Indien Brasilien Russland Schweiz 0

Aktienindizes Wr g Kur s Per f. Per f. KGV ØVola Im pl.

Devisen (12 Monate, indexiert)

akt uell %Tag %2021 2021 (1J) Vola Währ ungen aktuell %1T %5T %1M %3M

110

SMI CHF 12'393 -0.3% +15.8% 19.6 14.2 9.5 USD/CHF 0.9147 -0.1% 0.4% 1.2% 1.1%

SPI Extra CHF 401 -0.2% +22.9% 29.2 14.5 EUR/CHF 1.0858 -0.1% 1.0% 1.2% -1.0% 105

Euro Stoxx 50 EUR 4'224 -0.2% +18.9% 17.8 20.1 11.7 GBP/CHF 1.2653 -0.1% 0.9% 0.5% -0.8%

100

Dow Jones USD 35'444 +0.4% +15.8% 19.2 19.2 EUR/USD 1.1870 0.0% 0.6% 0.0% -2.1%

S&P 500 USD 4'537 +0.3% +20.8% 22.3 18.6 8.5 JPY/USD 0.0091 0.1% -0.1% -0.8% 0.3% 95

Nikkei 225 JPY 29'128 +2.0% +6.1% 17.6 22.2 16.5 SEK/CHF 10.6755 0.0% 1.2% 1.5% -1.6%

90

CSI 300 CNY 4'843 -0.5% -7.1% 15.1 20.7 KRW/CHF 0.0791 0.4% 1.5% 0.5% -2.3%

Sensex INR 58'130 +0.5% +21.7% 25.2 21.7 n.a. DKK/CHF 14.6018 -0.1% 1.0% 1.2% -1.0% 85

Ibovespa BRL 116'677 -2.3% -2.0% 8.3 25.8 09.20 10.20 11.20 12.20 01.21 02.21 03.21 04.21 05.21 06.21 07.21 08.21 09.21

HKD/CHF 11.7701 -0.1% 0.6% 1.3% 0.9%

RTS USD 1'725 -0.1% +24.3% 6.7 25.5 EUR/CHF USD/CHF JPY/CHF GBP/CHF

Immobilienpreise und -erträge Schweiz (2008 - heute, indexiert) Rohstoffe (12 Monate, indexiert)

270 175.00

260

250 160.00

240

230 145.00

220

210

200 130.00

190

180 115.00

170

160

150 100.00

140

130 85.00

120

110 70.00

100

90

55.00

12.10

12.07

06.08

12.08

06.09

12.09

06.10

06.11

12.11

06.12

12.12

06.13

12.13

06.14

12.14

06.15

12.15

06.16

12.16

06.17

12.17

06.18

12.18

06.19

12.19

06.20

12.20

40.00

Börsenkotierte AG's und Fonds (SXI Real Estate Total Return Index) 25.00

Renditeliegenschaften (SWX IAZI Investment Real Estate Performance Index) 09.20 11.20 01.21 03.21 05.21 07.21 09.21

Preise Wohneigentum Zürichsee (Zürcher Wohneigentumindex See ZWEX)

Bloomberg Commodity Index TR Gold Oz. Öl Brent

Preise Wohneigentum Schweiz (SWX IAZI Private Real Estate Price Index)

Quellen: Bloomberg, Bank ZimmerbergBANK ZIMMERBERG AG

Das Copyright dieser Publikation liegt bei der Schwyzer Kantonalbank (SZKB). Die Publikation

Hauptsitz ist ausschliesslich für Kunden der BANK ZIMMERBERG AG mit Sitz oder Wohnsitz in der

Seestrasse 87, Postfach Schweiz bestimmt. Sie darf an natürliche oder juristische Personen mit Wohnsitz oder Sitz im

Ausland sowie an U.S.-Personen, ungeachtet ihres Wohnsitzes, nicht abgegeben oder auf elekt-

CH-8810 Horgen ronischem Weg zugänglich gemacht werden. Diese Publikation wurde einzig zu Informations-

Telefon +41 44 727 41 41 zwecken erstellt und ist weder ein Angebot noch eine Aufforderung oder ein Auftrag zum Kauf

oder Verkauf von Wertpapieren oder ähnlichen Anlageinstrumenten oder zur Teilnahme an ei-

Fax +41 44 727 41 47 ner spezifischen Handelsstrategie in irgendeiner Rechtsordnung. Namentlich stellen sie keine

Anlageberatung dar, tragen keinen individuellen Anlagezielen Rechnung und dienen nicht als

Entscheidungshilfe. Vielmehr sind die Informationen allgemeiner Natur und wurden ohne Be-

Niederlassungen rücksichtigung der Kenntnisse und Erfahrungen, der finanziellen Verhältnisse und Anlageziele

Horgen, Hirzel, Oberrieden sowie der Bedürfnisse des Lesers erstellt. Die Informationen in dieser Publikation stammen aus

oder basieren auf Quellen, welche die SZKB und die BANK ZIMMERBERG AG als zuverlässig

erachten, indes kann keine Gewähr für die Richtigkeit oder Vollständigkeit der Informationen

info@bankzimmerberg.ch geleistet werden. Die Publikation enthält keine Empfehlungen rechtlicher Natur oder hinsicht-

lich Investitionen, Rechnungslegung oder Steuern. Sie stellt auch in keiner Art und Weise eine

www.bankzimmerberg.ch auf die persönlichen Umstände des Anlegers zugeschnittene oder für diesen angemessene In-

vestition oder Strategie oder eine andere an einen bestimmten Anleger gerichtete Empfehlung

dar. In der Publikation gegebenenfalls gemachte Verweise auf frühere Entwicklungen stellen

Clearing-Nr. 6824 keine Indikationen dar für laufende oder zukünftige Entwicklungen und Ereignisse. Im Weiteren

Postcheck-Nr. 30-38109-8 wird auf die Broschüre «Risiken im Handel mit Finanzinstrumenten» verwiesen, welche Sie bei

unserer Bank beziehen respektive auf unserer Website unter www.bankzimmerberg.ch herun-

SWIFT-Code RBABCH22824 terladen können.Sie können auch lesen