Monatsbericht November 2021 Investmentausblick Konjunktur Aktien Zinsen Rohstoffe Marktkompass

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Monatsbericht November 2021 Investmentausblick Konjunktur Aktien Zinsen Rohstoffe Marktkompass

Investmentausblick

KONJUNKTUR

Die BIP-Daten des 3. Quartals aus den USA und China bestätigten die erwartete Abschwächung. Europa konnte sich dem

Trend allerdings entziehen. Für die USA rechnen wir im laufenden Quartal bereits wieder mit einer Beschleunigung der

Wirtschaft. In China wird sich die Flaute mit grosser Wahrscheinlichkeit zunächst fortsetzen, weil der Staat erst 2022

deutlich stimulieren dürfte. In Europa sollte sich die Industrie in den kommenden Monaten fangen, unter anderem, weil

sich der Engpass bei den Chips auflösen dürfte.

ANLAGEKLASSEN EINSCHÄTZUNG KOMMENTAR

Obligationen Nach dem Anstieg im Spätsommer tendieren die Renditen 10-jähriger Staats-

Staatsanleihen anleihen derzeit unter hoher Volatilität seitwärts. Seitens EZB wird die aktu-

Unternehmensanleihen ell hohe Inflation als temporär erachtet, weswegen sie den Kurs der lockeren

Schwellenländeranl. Geldpolitik beibehält. Damit sind auch der SNB weitgehend die Hände ge-

bunden. Aktiv zeigt sich hingegen die Fed, die ab November ihre monatlichen

Anleihekäufe reduzieren wird.

Aktien Die Aktienmärkte haben den Rückschlag vom September rasch aufgeholt.

Schweiz Geholfen hat unter anderem, dass die Schuldenobergrenze in den USA leicht

Eurozone erhöht wurde und die Energiepreise nur noch wenig gestiegen sind.

Grossbritannien Aufgrund der Verlangsamung der Konjunktur ist das Risiko von Gewinnent-

USA täuschungen in vielen zyklischen Marktsegmenten etwas gestiegen. Deshalb

Pazifik dürfte der defensive Schweizer Markt überdurchschnittlich gut abschneiden.

Schwellenländer Für die immer noch hoch bewerteten US-Aktien erwarten wir eine vergleichs-

Global Small Caps weise schwächere Entwicklung.

Immobilien Schweiz Weder die Korrektur an den Aktienmärken noch der jüngste Zinsanstieg ver-

mochten die Kurse der Immobilienfonds nachhaltig zu bewegen. Trotz der

hohen Bewertungen sind die Ausschüttungserträge im Vergleich mit den Ne-

gativrenditen der Bundesobligationen noch immer attraktiv. Der Risikofaktor

«Leerstände» hat sich angesichts der überraschend zurückgegangenen Leer-

standsquote etwas entspannt.

Rohstoffe Die Energieknappheit hat die Ölpreise in die Höhe getrieben, nun ist aber viel

Öl

Positives eingepreist. Fördermengenausweitungen der OPEC+ und der USA

Gold

sowie ein Rückzug spekulativer Anleger dürfte mittelfristig für tiefere Öl-

preise sorgen.

Die angestiegene Teuerung scheint zu weiten Teilen eingepreist und verleiht

dem Goldkurs kaum mehr Auftrieb. Zudem wirken höhere Langfristzinsen

und der solide US-Dollar belastend. Derzeit mangelt es an kurzfristigen Trei-

bern für höhere Kurse.

Währungen vs. CHF Trotz Interventionen der SNB hat der Franken zugelegt. Der Euro notiert erst-

EUR mals seit 1½ Jahren wieder unter EUR/CHF 1.06. Der Druck auf den Euro

USD dürfte anhalten. Der US-Dollar hat nach dem Fed-Meeting zum Franken und

zum Euro minim zugelegt, das weitere Potenzial ist limitiert.

sehr positive Einschätzung der (Sub)Anlageklasse

positive Einschätzung der (Sub)Anlageklasse

neutrale Einschätzung der (Sub)Anlageklasse

leicht negative Einschätzung der (Sub)Anlageklasse

negative Einschätzung der (Sub)Anlageklasse

Konjunktur

In den beiden grossen Volkswirtschaften USA und China hat sich das Wachstum im 3. Quartal deutlich ab-

gekühlt. Europa konnte sich dem Trend dank eines robusten Privatkonsums widersetzen.

Mit 2.0% (annualisiert, ggü. Vorquartal) ist die US-Wirtschaft von Juli bis September deutlich weniger stark gewachsen als im

ersten Halbjahr. Hauptgrund dafür war die Verlangsamung des Privatkonsums, zurückzuführen auf eine Kombination von hö-

heren Preisen, Versorgungsengpässen und schrumpfenden Einkommen. Die in unseren Augen gesunde Abschwächung hat sich

abgezeichnet, dürfte aber temporärer Natur sein. Die immer noch expansive Geldpolitik, hohe Sparquoten, steigende Unter-

nehmensinvestitionen und der von uns erwartete Abbau von Versorgungsengpässen sprechen für eine Beschleunigung der

wirtschaftlichen Aktivitäten in den nächsten Monaten.

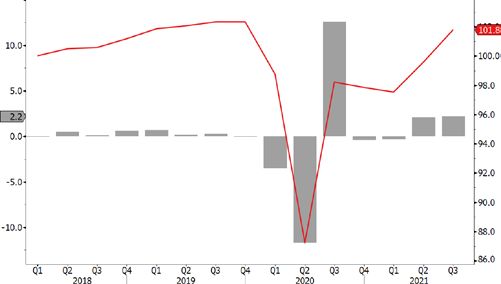

EU-Wirtschaft erreicht Vorkrisenniveau

In der Eurozone ist die Wirtschaft gemäss ersten Schätzungen im 3. Quartal um 2.2% gewachsen (nicht annualisiert, ggü.

Vorquartal) und befindet sich damit fast wieder auf dem Vorkrisenniveau. Treiber war der starke Privatkonsum, der sich im

Zuge der Wiedereröffnung hin zu Dienstleistungen verschoben hat. Die Industrie leidet demgegenüber unter Versorgungseng-

pässen. Mit am stärksten betroffen ist die deutsche Autoindustrie, deren Produktion 40% unter dem Vorkrisenniveau liegt. VW

und andere Hersteller sehen nun aber bei der kritischen Chipverfügbarkeit Licht am Ende des Tunnels, womit sich eine Chance

auf eine kräftige Erholung der Autoproduktion abzeichnet.

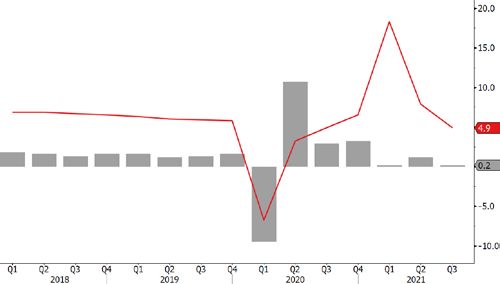

China: Abschwächung, aber kein Einbruch

Nicht unerwartet ist das Wirtschaftswachstum in China im 3. Quartal beinahe zum Erliegen gekommen. Gründe dafür waren

Konsumbeeinträchtigungen durch regionale Lockdowns, tiefere Investitionen und eine Abschwächung der Bautätigkeit im Zuge

der Krise um den strauchelnden Immobilienentwickler Evergrande. Einer der wenigen Lichtblicke sind die Exporte, die sich im

September beschleunigten.

Insgesamt dürften die Probleme in China noch nicht ausgestanden sein. Der Bau wird sich weiter abschwächen, aber nicht

einbrechen, weil bestehende Projekte weitergebaut werden. Beim Konsum muss immer wieder mit Einschränkungen gerechnet

werden, da China bei der Bekämpfung von Covid weiterhin eine harte Nulltoleranz-Politik mit Lockdowns verfolgt. Dies im

Unterschied zu Europa und den USA, die mit dem Virus leben. Damit hat sich der anfängliche Vorsprung Chinas zu Beginn der

Pandemie ins Gegenteil verkehrt. Somit dürfte sich die Abschwächung in China zunächst fortsetzen. Mit klaren staatlichen

Wachstumsstimulierungen rechnen wir erst 2022. Diese werden die Verlangsamung stoppen und die Wirtschaft wieder auf

einen Wachstumspfad von etwa 5% führen.

Erfreuliche BIP-Entwicklung in Europa Chinas Wirtschaft verliert an Schwung

(01.2018 bis 09.2021; linke Skala in %; rechte Skala 01.2018 = 100) (01.2018 bis 09.2021; in %)

– BIP (indexiert, rechte Skala) – BIP ggü. Vorquartal in % – BIP ggü. Vorjahr – BIP ggü. Vorquartal

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKB

Aktien

Das Zinsumfeld ist noch immer recht konstruktiv für Aktien und die Gewinnaussichten sind leicht positiv.

Ein gewisses Risiko stellt allerdings die Abkühlung des chinesischen Immobilienmarktes dar. Insgesamt

rechnen wir mit wenig veränderten bis leicht höheren Kursen.

Die Aktienmärkte haben den Rückschlag vom September rasch aufgeholt (vgl. Abb.). Geholfen hat, dass ein Zahlungsausfall

des chinesischen Immobilienriesen Evergrande zumindest fürs Erste abgewendet ist, die Schuldenobergrenze in den USA leicht

erhöht wurde und die Energiepreise unter dem Strich nur noch wenig gestiegen sind.

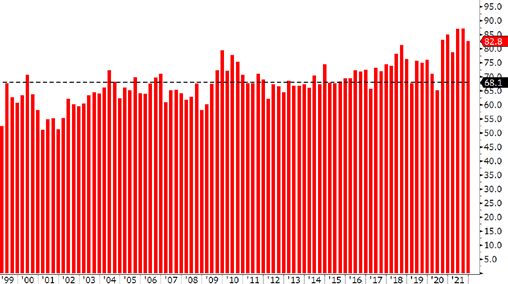

Berichtssaison unspektakulär

Derzeit steht die Berichtssaison zum dritten Quartal im Fokus. Sie ist bisher unspektakulär verlaufen. In der Schweiz haben 30

der 46 SPI-Unternehmen rapportiert, welche überhaupt Drittquartalszahlen publizieren. 67% dieser Ergebnisse lagen über den

Analystenschätzungen, 28% darunter. In den USA lagen 83% der Resultate über den Schätzungen, was im historischen Ver-

gleich hoch ist (vgl. Abb. rechts).

Seit Ende des dritten Quartals haben die Analysten ihre Schätzungen für die nächstjährigen Gewinne um rund 2% erhöht (vgl.

Abb. S. 7). Dies deutet darauf hin, dass die Resultate und Ausblicke der Unternehmen insgesamt solide ausgefallen sind. Trotz-

dem war der unmittelbare Effekt der Ergebnisse auf die Kurse gering: In der Schweiz gaben die Kurse am ersten Handelstag

nach Publikation der Zahlen um durchschnittlich 1% nach. In den USA reagierten sie kaum. Ein Grund für die oft bescheidene

Kursreaktion sind Bedenken bezüglich höherer Kosten für Rohstoffe, Transport etc. Ein weiterer Grund ist, dass die aktuellen

Liefereng pässe in verschiedenen Branchen dazu führen, dass viele Kunden sicherheitshalber mehr bestellen, als sie eigentlich

benötigen. Dadurch besteht die Gefahr, dass Aufträge storniert werden, sobald sich die Situation entspannt. Dies erschwert es,

die eigentliche Nachfrage abzuschätzen – das Management und die Investoren tappen teilweise im Dunkeln.

Mittelfristige Gewinnaussichten leicht positiv

Die Gewinnaussichten auf Sicht der nächsten Quartale sind recht gut: Die konjunkturellen Frühindikatoren deuten auf eine

Fortsetzung des Aufschwungs, auch wenn die Dynamik insbesondere in China und Deutschland abnimmt. Moderate Zinsen, die

gute Arbeitsmarktsituation, hohe Ersparnisse sowie Investitionen sorgen für eine solide Nachfrage. Zwar bremsen die Knapp-

heiten an Halbleitern, Energie, Transportkapazitäten, Personal etc., doch dürften diese Effekte im Verlauf des nächsten Jahres

grösstenteils auslaufen.

Am ehesten dauerhaft sein werden wohl höhere Energiepreise aufgrund des Kampfs gegen den Klimawandel. Dadurch ergeben

sich höhere Kosten für energieintensive Branchen wie z.B. Zement oder Stahl. Es ist offen, inwieweit die höheren Kosten auf

die Verkaufspreise überwälzt werden können, ohne dass die Nachfrage zu stark sinkt. Für Holcim z.B. sind das Management

und die meisten Experten diesbezüglich optimistisch, auch wenn Restrisiken bleiben.

Rückschlag vom September rasch aufgeholt USA: Gewinne deutlich über den Schätzungen

(01.01.2021 bis 04.11.2021; Total Return in CHF; indexiert auf 100) (1. Quartal 1999 bis 3. Quartal 2021; in %)

Aktien – Schweiz – Eurozone – USA – Anteil der Gewinne, die über den Analystenschätzungen lagen

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKB

Chinesischer Immobilienmarkt als Risikofaktor

Ein Risiko für die Gewinnaussichten stellt der chinesische Immobilienmarkt dar. Die Preise sind jahrelang stark gestiegen, und

viele Wohnungen dienen lediglich der Kapitalanlage, was zu Leerständen von über 20% geführt hat.

Um die Spekulation einzudämmen, hat die chinesische Regierung bremsend in den Markt eingegriffen, was mittlerweile klar

spürbar ist: Es wird weniger gebaut, die Preise sind etwas gesunken und hoch verschuldete Immobilienunternehmen stehen

teilweise an der Schwelle zum Konkurs.

Entscheidend ist nun, ob die Chinesen den Glauben an steigende Wohnungspreise verlieren und sich der Markt noch deutlich

stärker abkühlt. Aufgrund der hohen Bedeutung des Immobiliensektors würde dadurch die gesamte Wirtschaft gebremst. Zwar

dürfte die chinesische Regierung notfalls helfend eingreifen – aber wohl erst, wenn sich die Situation deutlich verschärft. Eine

Prognose der weiteren Marktentwicklung ist naturgemäss schwierig, doch die sehr hohen Preise mahnen zur Vorsicht: In boo-

menden Städten kosten Wohnungen typischerweise mehr als das 50-fache eines durchschnittlichen Jahreseinkommens. Somit

besteht ein gewisses Risiko, dass sich der Wohnungsmarkt weiter abschwächt, die chinesische Wirtschaft stärker abkühlt und

Unternehmen gebremst werden, welche vom Bau in China stark abhängig sind. Hierzu zählen z.B. Bergbaukonzerne und Lift-

bauer. Schindler etwa rechnet für das nächste Jahr in China kaum mit Wachstum.

Positiv ist, dass von einer breiten Abkühlung des Konsums wenig zu spüren ist. So gaben sich beispielsweise der

Luxusgütergigant LVMH und der Kosmetikhersteller L'Oréal diesbezüglich entspannt. Insgesamt sind die Entwicklungen in

China nicht alarmierend, müssen aber wegen der Bedeutung des Landes genau im Auge behalten werden.

Zinsumfeld stützt, aber treibt kaum mehr an

Das Zinsumfeld verschlechtert sich ein wenig, wirkt aber immer noch stützend für die Aktienkurse: Zwar sind die Risiken für

eine anhaltend höhere Inflation leicht gestiegen. Und die Unterstützung durch die Geldschwemme der Notenbanken nimmt

etwas ab, da die Fed die Anleihenkäufe schrittweise reduziert. Aber die Langfristzinsen sind trotz eines leichten Anstiegs wei-

terhin auf tiefem Niveau. Anleihen sind somit als Alternative zu Aktien mässig attraktiv und dürften dies auch bleiben, da wir

nicht mit deutlich höheren Zinsen rechnen.

Fazit: Wenig veränderte bis leicht höhere Kurse

Somit sind also die Gewinnaussichten und das Zinsumfeld leicht positiv für Aktien. Die Bewertungen sind hoch, aber unter

Berücksichtigung der tiefen Zinsen in etwa angemessen (vgl. Abb.). Bremsen kann eine Zurückhaltung der Anleger wegen des

Risikos einer stärkeren Abkühlung in China.

Insgesamt spricht dies für wenig veränderte bis leicht höhere Aktienkurse. Angesichts der Verlangsamung des Wachstums und

einer Entspannung an der Zinsfront dürften Qualitätsaktien wieder verstärkt gesucht sein. Dies spricht für den Schweizer Markt

mit seinem grossen Anteil an hochwertigen Unternehmen aus defensiven Sektoren.

Gewinnschätzungen leicht nach oben revidiert Gewinnrendite von Aktien klar über Obli-Zins

(01.10.2021 bis 03.11.2021; indexiert auf 100) (01.01.2006 bis 04.11.2021; in %)

– Gewinnschätzungen Aktien Welt für 2022 – Gewinnrendite SPI – Rendite 10-j. Schweizer Staatsanleihen

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKB

Zinsen

Das Thema Inflation beschäftigt die Märkte weiterhin und sorgte im Oktober für eine Fortsetzung des An-

stiegs langfristiger Zinsen. Wie erwartet, ergaben die jüngsten Sitzungen der grossen Notenbanken zwar

keine Leitzinsänderungen. Dennoch tun sich Unterschiede in der Geldpolitik auf.

Den Anfang machte die EZB, deren Sitzung Ende Oktober einmal mehr unspektakulär verlief. Die derzeit hohe Inflation, der

Haupttreiber des Renditeanstiegs und stärkstes Argument für Erhöhungen des Leitzinses, wird weiterhin als temporär erachtet.

Entsprechend verspürt Christine Lagarde wenig Handlungsdruck. Wie mit dem Notfallankaufprogramm weiterverfahren wird,

soll im Dezember kommuniziert werden. Allgemein wird erwartet, dass es im März ausläuft – bei gleichzeitiger Aufstockung

der regulären Anleihenkäufe. Punkto Leitzinserhöhung wird am Markt von einem ersten Schritt im Herbst nächsten Jahres

ausgegangen. Sollte sich der Teuerungsanstieg tatsächlich als temporär herausstellen, so scheint dieser Termin aber verfrüht.

Wir erwarten einen Zinsanstieg im Euroraum nicht vor 2023.

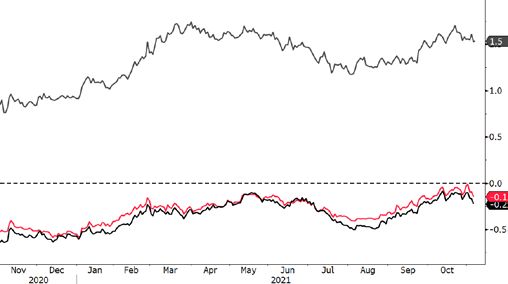

SNB ist zum Warten verdammt

Ohne, dass die EZB vorangeht, bleiben auch der SNB bezüglich Zinserhöhungen die Hände gebunden, weil ein geringerer Zins-

nachteil des Frankens einen höheren Kurs bewirken würde. Mit dessen aktuellem Anstieg gegenüber dem Euro hat die Natio-

nalbank auch so alle Hände voll zu tun. Derzeit ist sie wieder verstärkt an den Devisenmärkten aktiv, um die Stärke der Heim-

valuta abzumildern (vgl. Abb. links). Bisher ist der Erfolg der Interventionen überschaubar, der Eurokurs fiel zuletzt unter das

Niveau von 1.06 Franken.

Fed reduziert Anleihekäufe

Wie bereits seit längerem erwartet, gab Fed-Chef Powell an der jüngsten Sitzung der US-Notenbank bekannt, die monatlichen

Anleihekäufe ab November zu reduzieren. Begründet wurde der Beginn des «Tapering» damit, dass die fortschreitende kon-

junkturelle Erholung und der sich stabilisierende Arbeitsmarkt eine langsame Abkehr von der ultra-expansiven Geldpolitik recht-

fertigen. Bis zur Jahresmitte 2022 sollen die Wertpapierkäufe abgeschlossen sein, danach wäre eine erste Leitzinserhöhung die

logische Fortsetzung der Strategie. Ab dem kommenden Herbst ist mit einer Anhebung der Fed Funds Rate um 0.25% zu rech-

nen.

Renditeanstieg pausiert

Die Renditen 10-jähriger Staatsanleihen bewegen sich seit Anfang Oktober per Saldo seitwärts. Zwischenzeitlich verzeichneten

sie jedoch weitere Anstiege, die dazu führten, dass etwa 10-jährige Eidgenossen erstmals seit 2018 kurzzeitig wieder positiv

rentierten. Dies jedoch nur hauchdünn, kurz darauf ist deren Rendite wieder gefallen und liegt derzeit bei -0.14% (vgl. Abb.).

Längerfristig dürfte sich die Tendenz zu höheren Renditen zwar fortsetzen. Nach den beträchtlichen Anstiegen seit dem Spät-

sommer dürfte der Zinsanstieg sowohl in Europa als auch in den USA vorerst aber noch eine Pause einlegen.

SNB ist mit Kurskosmetik beschäftigt Renditeanstieg legt Verschnaufpause ein

(01.03.2015 bis 29.10.2020; in %) (01.11.2020 bis 04.11.2021; in %)

– Wöchentliche Veränderung der SNB-Sichtguthaben 10-jahres Renditen: – Schweiz – Deutschland – USA

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKB

Rohstoffe

2021 ist ein Jahr der Knappheiten: Im Frühjahr war Bauholz Mangelware. Im Herbst fehlte es allgemein an

Energie und insbesondere an Gas. Und quasi das ganze Jahr über gibt es einen Mangel an mittelpreisigen

Computerchips. Weniger mediale Beachtung gab es hingegen für ein anderes knappes Gut – Magnesium.

Magnesium ist ein wichtiger Bestandteil von Aluminiumlegierungen und verleiht Aluteilen ihre Stabilität und Langlebigkeit. Pro

Jahr werden weltweit rund 1.2 Mio. Tonnen Magnesium für industrielle Zwecke benötigt. Magnesium ist zudem alles andere

als selten und gehört zu einem der zehn häufigsten Metalle in der Erdkruste.

Magnesium – nicht selten, aber trotzdem knapp

Trotzdem ist der Preis für eine Tonne Aluminium in Europa von rund USD 3'500 Ende Juli innerhalb von wenigen Wochen auf

über USD 10'000 geklettert. Mittlerweile notiert der Preis zwar wieder deutlich tiefer, aber noch immer merklich über dem

längerfristigen Preisniveau. Der Grund für die Preissprünge liegt in China. Nachdem die europäische Magnesiumproduktion vor

rund 20 Jahren eingestellt wurde, liefert das Reich der Mitte rund 95% des europäischen Magnesiumbedarfs. Strengere CO2

Auflagen der Zentralregierung sowie höhere Energiepreise zwangen die Betreiber in Shaanxi, dem Zentrum der chinesischen

Magnesiumindustrie, ihre Förderung deutlich zu reduzieren. Alleine im September sanken die chinesischen Magnesium-exporte

um 25%.

Nächste Belastung für die Automobilindustrie?

Bereits heute ist der Mangel in Europa so eklatant, dass einige Giessereien trotz voller Auftragsbücher Kurzarbeit einführen

müssen. Ein Engpass wäre gerade für die ohnehin arg gebeutelte europäische Autoindustrie eine weitere Herausforderung,

stecken doch in jedem Pkw bis zu 200 kg Aluminium. Kann der Mangel an Rechenchips teilweise noch durch die Wahl anderer

Ausstattungslinien kompensiert werden, ist dies bei Karosserieteilen aus Aluminium praktisch ausgeschlossen.

Energiewende verschärft Problem

Die europäische Union versucht entsprechend auf politischer Ebene die chinesische Führung von der Notwendigkeit einer För-

derausweitung zu überzeugen. Der jüngste Preisrückgang deutet darauf hin, dass sich die Lage wieder etwas entspannt. Län-

gerfristig sind jedoch nachhaltige Lösungen gefragt. Die Abhängigkeit von einzelnen Ländern muss reduziert werden und die

Produktion zentraler Güter muss wieder vermehrt vor Ort stattfinden. Vor dem Hintergrund der europäischen Energiewende ist

aber gerade für energieintensive Industrien der politische und wirtschaftliche Gegenwind grösser geworden.

Magnesiumpreise deutlich erhöht Steigende Rohstoffkosten für die Industrie

(01.01.2017 bis 03.11. 2021, pro Tonne in Rotterdam) (01.01.2016 bis 03.11.2021, Bloomberg Commodity Index, in USD)

– Magnesiumpreis in USD – Energiepreise – Industriemetallpreise (l.S.)

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKB

Fr eit ag, 5. Novem ber 2021 MARKTKOMPASS

Die letzten 30 Tage in der Kurzübersicht Aktuelle Zinsen & Renditen

-1% 0% 1% 2% 3%

Aktien aktuell %Monat

SMI 12327.18 6.4% Bank Zimmerberg

DAX 16052.46 5.7% Privatkonto / Kontokorrent 0.00%

Euro Stoxx 50 4364.27 7.3% Fix 1 Konto 0.01%

Fix 3 Konto 0.01%

Dow Jones 36391.72 6.1%

Fix 6 Konto 0.03%

Nikkei 225 29611.57 5.6%

Fix 12 Konto 0.05%

CSI 300 4842.35 -1.8%

Kassenobligation 5 Jahre 0.125%

Kassenobligation 8 Jahre 0.375%

Diverse aktuell %Monat

0.5% Eidg 2030 106.71 0.3%

Staatsobligationen

Swiss Bond Index 140.00 0.4% Eidgenossenschaft 10 Jahre -0.25%

SXI Real Estate TR 2703.79 1.0% EUR Staatsanleihe 10 Jahre -0.28%

Bloomberg Commodity TR 219.89 -0.9% USD Staatsanleihe 10 Jahre 1.45%

Erdöl Brent 82.38 0.7%

Gold 1811.35 2.9% Obligationen in CHF

Obligationen AAA-BBB 0.04%

Devisen aktuell %Monat Obligationen BBB 0.37%

Dollar / Franken 0.9131 -1.6%

Euro / Franken 1.0551 -2.0%

Immobilien Schweiz

Erträge Immobilienfonds/-aktien 2.38%

Pfund / Franken 1.2321 -2.6%

Euro / Dollar 1.1555 -0.4%

Aktien Schweiz

Yen / Dollar 0.0088 -1.7%

Dividenden SMI-Titel 2.60%

Renminbi / Dollar 0.1563 0.7%

Performance (inkl. Erträge und Dividenden) verschiedener Anlageklassen in CHF seit 1.1.2021

-20% -10% 0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

Aktien Schweiz: SMI 18.5%

Aktien Schweiz: KMU ¹ 22.6%

Aktien Schweiz: SPI 20.2%

Aktien USA: S&P 500 26.1%

Aktien Euroraum: Euro Stoxx 50 25.1%

Aktien Japan: Topix 15.3%

Aktien Schwellenländer: MSCI EM Index -1.8%

2

Schweizer Bundesobligationen 3 -3.4%

Obligationen CHF -1.4%

4

Unternehmensobligationen Schwellenländer -2.1%

6

Immobilien Schweiz 6.1%

7

Mikrofinanz 1.2%

8

Rohstoffe 32.0%

Gold -1.3%

Öl 62.8%

EUR/CHF -2.5%

USD/CHF 3.2%

Performance-Bandbreite seit 1.1.2021 Performance inkl. reinvestierter Erträge und Dividenden seit 1.1.2021

1 SPI Extra (Small & Mid Caps) 2 Swiss Bond Index Domestic Government TR 3 Swiss Bond Index AAA-BBB TR 4 Morningstar Emerging Markets Corporate Bond Index GR 5 Morningstar Emerging Markets Sovereign Bond

Index TR 6 SXI Real Estate Index TR 7 Blueorchard Microfinance Fund 8 Bloomberg Commodity Index TR

Letzte Aktualisierung: 17:41:38

Quellen: Bloomberg, Bank Zimmerberg

Zinsen (12 Monate) Verfallrenditen (12 Monate)

+0.95

Der gestrige Tag in der Kurzübersicht +1.05

+0.70

+0.80

+0.45

+0.55

+0.20

+0.30

- 0.05

+0.05

- 0.20 - 0.30

- 0.45 - 0.55

- 0.70 - 0.80

- 0.95 - 1.05

- 1.20 - 1.30

11.20 12.20 01.21 02.21 03.21 04.21 05.21 06.21 07.21 08.21 09.21 10.21 11.21 11.20 01.21 03.21 05.21 07.21 09.21 11.21

Eidgenosse (10 Jahre) Obligationen AAA Obligationen AA

3M Libor 2J Swap 5J Swap 10J Swap Obligationen A Obligationen BBB

Aktienmärkte (3 Monate, indexiert) SMI und Volatilitätsindex (12 Monate)

125 13500

120 12500

115 11500

110

10500

105

9500

100

8500

95

7500

90 11.20 12.20 01.21 02.21 03.21 04.21 05.21 06.21 07.21 08.21 09.21 10.21 11.21

85

30

80 20

08.21 08.21 09.21 09.21 10.21 10.21 10.21

10

Europa USA Japan China

Indien Brasilien Russland Schweiz 0

Aktienindizes Wrg Kurs Perf. Perf. KGV ØVola Im pl.

Devisen (12 Monate, indexiert)

aktuell %Tag %2021 2021 (1J) Vola Währungen aktuell %1T %5T %1M %3M

115

SMI CHF 12'327 -0.6% +15.2% 19.2 12.7 9.6 USD/CHF 0.9131 0.1% -0.3% -1.6% 0.7%

SPI Extra CHF 393 -1.0% +20.5% 28.0 12.8 110

EUR/CHF 1.0551 0.1% -0.3% -2.0% -1.7%

Euro Stoxx 50 EUR 4'364 +0.7% +22.8% 17.0 16.9 10.9 GBP/CHF 1.2321 0.1% -1.7% -2.6% -2.4% 105

Dow Jones USD 36'392 +0.7% +18.9% 18.9 15.9 EUR/USD 1.1555 0.1% 0.0% -0.4% -2.4% 100

S&P 500 USD 4'710 +0.6% +25.4% 22.7 15.7 9.2 JPY/USD 0.0088 0.2% 0.5% -1.7% -3.3%

95

Nikkei 225 JPY 29'612 -0.6% +7.9% 17.9 18.6 15.0 SEK/CHF 10.6668 0.5% 0.0% 0.4% 1.4%

CSI 300 CNY 4'842 -0.5% -7.1% 15.4 20.3 90

KRW/CHF 0.0771 -0.1% -1.8% -1.2% -2.8%

Sensex INR 60'068 +0.5% +25.8% 25.7 16.1 n.a. DKK/CHF 14.1861 0.1% -0.3% -2.0% -1.7%

85

Ibovespa BRL 104'622 +1.2% -12.1% 7.2 22.2 11.20 12.20 01.21 02.21 03.21 04.21 05.21 06.21 07.21 08.21 09.21 10.21 11.21

HKD/CHF 11.7330 0.1% -0.3% -1.5% 0.7%

RTS USD 1'847 +1.1% +33.2% 6.8 21.8 EUR/CHF USD/CHF JPY/CHF GBP/CHF

Immobilienpreise und -erträge Schweiz (2008 - heute, indexiert) Rohstoffe (12 Monate, indexiert)

280 205.00

270

260 190.00

250

240 175.00

230

220 160.00

210

200 145.00

190

180 130.00

170

160 115.00

150

140 100.00

130

120 85.00

110

100 70.00

90

12.07

06.08

12.08

06.09

12.09

06.10

12.10

06.11

12.11

06.12

12.12

06.13

12.13

06.14

12.14

06.15

12.15

06.16

12.16

06.17

12.17

06.18

12.18

06.19

12.19

06.20

12.20

06.21

55.00

40.00

Börsenkotierte AG's und Fonds (SXI Real Estate Total Return Index) 25.00

Renditeliegenschaften (SWX IAZI Investment Real Estate Performance Index) 11.20 01.21 03.21 05.21 07.21 09.21 11.21

Preise Wohneigentum Zürichsee (Zürcher Wohneigentumindex See ZWEX)

Bloomberg Commodity Index TR Gold Oz. Öl Brent

Preise Wohneigentum Schweiz (SWX IAZI Private Real Estate Price Index)

Quellen: Bloomberg, Bank ZimmerbergBANK ZIMMERBERG AG

Das Copyright dieser Publikation liegt bei der Schwyzer Kantonalbank (SZKB). Die Publikation

Hauptsitz ist ausschliesslich für Kunden der BANK ZIMMERBERG AG mit Sitz oder Wohnsitz in der

Seestrasse 87, Postfach Schweiz bestimmt. Sie darf an natürliche oder juristische Personen mit Wohnsitz oder Sitz im

Ausland sowie an U.S.-Personen, ungeachtet ihres Wohnsitzes, nicht abgegeben oder auf elekt-

CH-8810 Horgen ronischem Weg zugänglich gemacht werden. Diese Publikation wurde einzig zu Informations-

Telefon +41 44 727 41 41 zwecken erstellt und ist weder ein Angebot noch eine Aufforderung oder ein Auftrag zum Kauf

oder Verkauf von Wertpapieren oder ähnlichen Anlageinstrumenten oder zur Teilnahme an ei-

Fax +41 44 727 41 47 ner spezifischen Handelsstrategie in irgendeiner Rechtsordnung. Namentlich stellen sie keine

Anlageberatung dar, tragen keinen individuellen Anlagezielen Rechnung und dienen nicht als

Entscheidungshilfe. Vielmehr sind die Informationen allgemeiner Natur und wurden ohne Be-

Niederlassungen rücksichtigung der Kenntnisse und Erfahrungen, der finanziellen Verhältnisse und Anlageziele

Horgen, Hirzel, Oberrieden sowie der Bedürfnisse des Lesers erstellt. Die Informationen in dieser Publikation stammen aus

oder basieren auf Quellen, welche die SZKB und die BANK ZIMMERBERG AG als zuverlässig

erachten, indes kann keine Gewähr für die Richtigkeit oder Vollständigkeit der Informationen

info@bankzimmerberg.ch geleistet werden. Die Publikation enthält keine Empfehlungen rechtlicher Natur oder hinsicht-

lich Investitionen, Rechnungslegung oder Steuern. Sie stellt auch in keiner Art und Weise eine

www.bankzimmerberg.ch auf die persönlichen Umstände des Anlegers zugeschnittene oder für diesen angemessene In-

vestition oder Strategie oder eine andere an einen bestimmten Anleger gerichtete Empfehlung

dar. In der Publikation gegebenenfalls gemachte Verweise auf frühere Entwicklungen stellen

Clearing-Nr. 6824 keine Indikationen dar für laufende oder zukünftige Entwicklungen und Ereignisse. Im Weiteren

Postcheck-Nr. 30-38109-8 wird auf die Broschüre «Risiken im Handel mit Finanzinstrumenten» verwiesen, welche Sie bei

unserer Bank beziehen respektive auf unserer Website unter www.bankzimmerberg.ch herun-

SWIFT-Code RBABCH22824 terladen können.Sie können auch lesen