Monatsbericht Juni 2021 Investmentausblick Konjunktur Aktien Zinsen Rohöl Marktkompass

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Monatsbericht Juni 2021 Investmentausblick Konjunktur Aktien Zinsen Rohöl Marktkompass

Investmentausblick

KONJUNKTUR

Die Konjunktur in den USA läuft unverändert gut. Der Boom lässt jedoch die Inflation deutlich ansteigen und es kommt

zu Engpässen am Arbeitsmarkt. Europa schwenkt nach der Kontraktion im ersten Quartal dank einer beschleunigten

Impfkampagne auf einen Wachstumspfad ein. Der Optimismus ist hoch, die Voraussetzungen für ein erfolgreiches zweites

Halbjahr sind intakt. In China verschiebt sich der Konsum hin zu Dienstleistungen. Zusammen mit dem gut laufenden

Export bleibt China auf Kurs für ein BIP-Wachstum von 9% in 2021

ANLAGEKLASSEN EINSCHÄTZUNG KOMMENTAR

Obligationen Die Verunsicherung hinsichtlich der zukünftigen Entwicklung der Geldpoli-

Staatsanleihen tik bleibt spürbar. Der eingesetzte Teuerungsdruck sowie die lancierte Ta-

pering-Debatte dürften für latenten Aufwärtsdruck bei den langfristigen

Unternehmensanleihen

Renditen sorgen. Solange jedoch die bedeutendsten Notenbanken wie Fed

Schwellenländeranlei- und EZB die gestiegene Inflation nur als temporär erachten und erst nach

hen Erreichen «substanzieller Fortschritte» restriktiver werden, bleibt das Auf-

wärtspotenzial limitiert. Damit dürften die Langfristzinsen vorerst mehrheit-

lich seitwärts bis leicht höher tendieren.

Aktien Dank üppiger Liquidität im Finanzsystem und der Aussicht auf eine Erholung

Schweiz der Unternehmensgewinne sind die Aktienkurse zumeist weiter angestiegen.

Eurozone Mittlerweile ist schon recht viel Positives eingepreist. Doch solange die Li-

Grossbritannien quiditätsflut anhält und sich die Gewinnaussichten nicht eintrüben, ist mit

USA leicht steigenden Kursen zu rechnen. Kleinkapitalisierte Unternehmen sollten

Pazifik überdurchschnittlich vom Konjunkturaufschwung profitieren und sind weni-

Schwellenländer ger betroffen von den Änderungen bei der internationalen Besteuerung. Für

Global Small Caps den Tech-lastigen US-Markt gilt das Gegenteil.

Immobilien Schweiz Hohe Bewertungen, steigende Leerstände und womöglich tiefere Ausschüt-

tungen bilden Risikofaktoren bei den Immobilienfonds. Die Ausschüttungs-

renditen sind im Vergleich mit den negativen Renditen von Bundesobligati-

onen aber noch immer attraktiv und stützen die Kurse.

Rohstoffe Die aktuell höheren Ölpreisnotierungen widerspiegeln die starke konjunktu-

Öl

relle Erholung sowie die Wiederbelebung des (Flug-)Verkehrs. Kurzfristig

Gold

könnte der Rohölpreis jedoch unter einer Aufhebung der Iran-Sanktionen lei-

den.

Gold profitiert weiter vom schwächeren USD und den negativen Realzinsen.

Solange die Seitwärtsphase bei 10-jährigen US Staatsanleihen anhält und die

Inflationserwartungen erhöht bleiben, scheint der Goldpreis gut abgestützt.

Währungen vs. CHF Der Schweizer Franken legte zuletzt ohne offensichtliche Gründe zu. Der Auf-

EUR wärtsdruck auf den Franken war noch grösser, aber die SNB war im Mai erst-

USD mals seit Längerem wieder am Devisenmarkt aktiv und limitierte die Aufwer-

tung. Der Dollar kann sich auf dem aktuellen Niveau halten, der Euro hat

noch etwas «Luft nach oben».

sehr positive Einschätzung der (Sub)Anlageklasse

positive Einschätzung der (Sub)Anlageklasse

neutrale Einschätzung der (Sub)Anlageklasse

leicht negative Einschätzung der (Sub)Anlageklasse

negative Einschätzung der (Sub)Anlageklasse

Konjunktur

Die Sorge vor der Inflation macht sich in den USA breit. Europa bereitet sich auf die Wiederbelebung des

Tourismus vor. In China ist die Wirtschaft dank Konsum und Exporten weiterhin solide unterwegs.

In den USA führt der kräftigste Wirtschaftsaufschwung seit 37 Jahren zu zwei ungewollten Problemen: Zu steigender Inflation

und Engpässen am Arbeitsmarkt. Die Inflation machte im April einen unerwarteten Sprung von 2.6% auf 4.2% und die Kernrate

stieg auf 3.0%. Geschuldet ist dies hauptsächlich höheren Benzinpreisen und teureren Occasionsautos, die im Zuge einer zu

tiefen Neuwagenproduktion sehr gefragt sind (vgl. Abb.). Wir gehen davon aus, dass sich mit der Wirtschaftsöffnung die Nach-

frage von Gütern zu Dienstleistungen verschiebt, wodurch der Teuerungsdruck in der zweiten Jahreshälfte abnehmen dürfte.

Arbeitskräfte sind gefragt

Fast täglich erreichen uns Berichte, wonach Unternehmen ihre offenen Stellen nicht besetzen können, obwohl die Arbeitslosen-

rate mit 5.8% noch hoch ist. Was hält die Leute vom Arbeiten ab? Die Angst vor dem Virus, Kinderbetreuung infolge immer

noch geschlossener Schulen und eine sehr grosszügige Arbeitslosenunterstützung, die aber im September wegfällt. Dies und

die fortschreitende Normalisierung dürften dazu führen, dass mehr und mehr Leute in den Arbeitsmarkt zurückkehren werden.

Somit sollte sich die Lage am Arbeitsmarkt künftig entspannen.

Eurozone: Zuversicht steigt

In der Eurozone blicken die Wirtschaftsteilnehmer so optimistisch in die Zukunft wie seit drei Jahren nicht mehr (vgl. Abb.).

Grund dafür ist die fortschreitende Impfkampagne, welche Öffnungen im Dienstleistungssektor möglich macht. Mittels eines

Impfzertifikats soll zumindest der innereuropäische Tourismus wiederbelebt werden. Derweil läuft die Industrie unverändert

gut, auch wenn Engpässe das Bild teilweise eintrüben. Die Exportnachfrage ist robust, die Lager sind tief und Umfragen deuten

auf eine steigende Investitionsbereitschaft hin, was Hersteller von Investitionsgütern begünstigen wird. Zusammenfassend kann

gesagt werden, dass nach dem BIP-Rückgang im ersten Quartal eine Erholung im Gange ist, die ein Jahreswachstum von über

4% bringen sollte.

China: Trendwachstum setzt sich fort

Nach einem langsamen Start beschleunigt sich auch in China das Impftempo. Dadurch verschiebt sich der Konsum hin zu den

Dienstleistungen wie beispielsweise Reisen. Ähnlich wie in Europa boomt die Industrie und die Exporte überschritten im April

das Niveau von 2019 um 36%. Allerdings musste die Stahlindustrie ihre Produktion aus Umweltschutzgründen jüngst drosseln

und etliche Sektoren leiden unter hohen Inputpreisen, die sie nicht weitergeben können. Unter dem Strich ist die Gesamtwirt-

schaft aber weiterhin solide unterwegs und das Wachstumsziel für 2021 liegt unverändert bei 9%.

Wertvolle Occasionsautos Deutlicher Stimmungsumschwung in Europa

(01.2000 bis 04.2021; indexiert; 31.08.1983 = 100) (01.2001 bis 05.2021; Mittelwert = 100)

– US-Konsumentenpreise von Occasionsautos – Wirtschaftssentiment Eurozone

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZK

Aktien

Für die Aktienmärkte wird es verkraftbar sein, wenn die Zentralbanken dereinst weniger Wertpapiere

kaufen. Auch die Änderungen bei der internationalen Unternehmensbesteuerung dürften sie verschmer-

zen können. Kleine Unternehmen sind von letzteren weniger betroffen und scheinen im aktuellen Umfeld

vielversprechend.

Die Aktienmärkte haben während den vergangenen Wochen mehrheitlich freundlich tendiert. Zwar lösten Ängste vor Inflation

und höheren Zinsen in der ersten Mai-Hälfte eine kurze Schwäche aus, diese ist aber rasch wieder wettgemacht worden (vgl.

Abb.).

Die Schweiz und die Eurozone haben sich jüngst stärker entwickelt als der US-Markt. Dahinter steckt vor allem die unterschied-

liche Sektor-Zusammensetzung der einzelnen Regionen: In den USA haben die Technologiewerte ein viel höheres Gewicht. Viele

dieser Aktien haben vom Digitalisierungsschub wegen Corona profitiert, sind angesichts der Wiederöffnung aber etwas weniger

gefragt.

Lohn- und Preisdruck nur temporär

Diese Wiederöffnung bringt einige Schwierigkeiten mit sich: Nachholbedarf und grosszügige staatliche Stimuli haben zu einer

aussergewöhnlich hohen Nachfrage geführt, welche bei vielen Gütern und Dienstleistungen das Angebot übersteigt. Die Folge

sind zum Teil deutliche Preiserhöhungen.

In zahlreichen Ländern sind auch die Arbeitskräfte in Branchen wie etwa der Gastronomie knapp. Deshalb müssen insbesondere

in den USA viele Unternehmen die Löhne erhöhen, um genügend Personal zu finden. Betroffen sind insbesondere Restaurants

und Supermärkte. Der daraus resultierende Druck auf die Margen ist aber vergleichsweise gering, sodass die Gewinnaussichten

der Unternehmen nicht wesentlich eingetrübt werden.

Markante Preissteigerungen und Lohnerhöhungen wecken jedoch auch Ängste vor einer Lohn-Preis-Spirale, welche die Zent-

ralbanken früher als erwartet zu einer restriktiveren Geldpolitik drängen könnte. Das wäre negativ für die Aktienmärkte. Aller-

dings dürfte der Inflationsdruck zu einem erheblichen Teil temporärer Natur sein (vgl. S. 5). Deshalb rechnen wir nicht damit,

dass die Straffung der Geldpolitik vorgezogen wird.

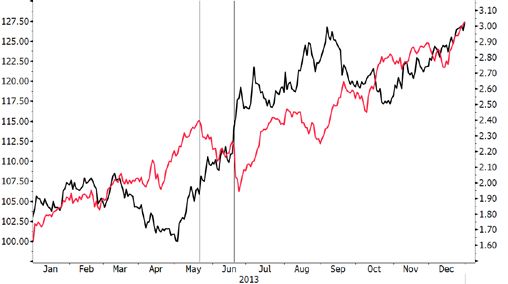

«Taper Tantrum»? 2021 ist nicht 2013!

Realistisch ist weiterhin, dass die US-Notenbank an einem der nächsten Treffen diskutiert, ab wann die Wertpapierkäufe redu-

ziert werden sollen. Dies kann ungute Erinnerungen an 2013 wecken: Als die Fed damals eine mögliche Reduktion der quanti-

tativen Massnahmen in Aussicht stellte, kam dies für die Finanzmärkte überraschend (vgl. Leitartikel). Deshalb stiegen die

Zinsen deutlich an und die Aktienkurse kamen unter Druck (vgl. Abb.). Die breiten Aktienindizes stabilisierten sich aber rasch

und erholten sich wieder. Diesmal dürften die Märkte besser vorbereitet sein. Eine Reduktion der Wertpapierkäufe ab Anfang

2022 wird allgemein erwartet.

Schweiz und Eurozone höher, USA seitwärts Taper Tantrum 2013: Schwäche rasch aufgeholt

(01.01.2021 bis 07.06.2021; Total Return in CHF; indexiert auf 100) (01.01.2013 bis 31.12.2013; Aktien Total Return in USD; indexiert auf 100)

Aktienmarkt – Schweiz – Eurozone – USA – Aktien Welt (l.S.) – Rendite 10-jährige Staatsanleihen USA

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKB

Umfeld insgesamt recht konstruktiv

Zwar sind die Aktienmärkte heute klar höher bewertet als 2013 (vgl. Abb.) und ein ansehnlicher Teil der Kursanstiege der

vergangenen Monate und Jahre ist den tiefen Zinsen zu verdanken. Wichtig ist aber: Auch wenn die Notenbanken in einigen

Quartalen nicht mehr ganz so viel Geld in das Finanzsystem pumpen, bleibt die Geldpolitik immer noch sehr expansiv. Von

höheren Leitzinsen und einem Abbau der Wertpapierbestände sind die bedeutenden Zentralbanken noch weit entfernt. So wird

mehrheitlich erst Anfang 2023 mit einer Zinserhöhung der Fed gerechnet, und bei der EZB wird es noch länger dauern. Somit

dürfte das geldpolitische Umfeld auf absehbare Zeit konstruktiv für Aktien bleiben.

Ähnliches gilt für die Gewinnaussichten. Zwar wird sich das Wachstum im Nachgang an die Stimulus-Checks und Wiederöff-

nungen verlangsamen. Aufgrund der anhaltend expansiven Geld- und Fiskalpolitik dürfte sich die Wirtschaft aber weiterhin

erfreulich entwickeln. Zusammen mit dem günstigen Liquiditätsumfeld spricht dies auf Sicht der nächsten Monate für gehaltene

bis höhere Aktienkurse.

Steuerpläne als leichte Belastung für die Gewinne

Die Pläne für umfassende Änderungen bei der internationalen Besteuerung von Unternehmensgewinnen sind konkreter gewor-

den: Nach einer Grundsatzeinigung unter den G7-Staaten ist damit zu rechnen, dass die OECD einen globalen Mindeststeuersatz

von 15% vorgibt. Zudem sollen die grössten und profitabelsten Konzerne mehr Gewinne dort

versteuern müssen, wo der Umsatz erwirtschaftet wird, statt

am Steuersitz. Diese Regelung zielt vor allem auf die amerikanischen Tech-Riesen ab.

Noch sind viele Details offen, und die Umsetzung in den einzelnen Staaten dürfte ca. zwei Jahre in Anspruch nehmen. Aus

heutiger Sicht ist mit einer Mehrbelastung der Unternehmensgewinne im tiefen bis mittleren einstelligen Prozentbereich zu

rechnen. Dies ist verkraftbar und dürfte die Kurse kurzfristig kaum belasten, zumal es sich seit einigen Monaten abgezeichnet

hat. Allerdings besteht die Gefahr, dass die Bestimmungen später verschärft werden, wie es beispielsweise Frankreichs Finanz-

minister Le Maire fordert.

Kleine Unternehmen weniger betroffen

Kleine Unternehmen weniger betroffen

Überdurchschnittlich betroffen von den neuen Regeln werden die weltgrössten Konzerne, Unternehmen aus Tiefsteuerländern

sowie generell Firmen mit tiefen Steuern sein. Weniger bedeutend sind die Änderungen für kleinere Unternehmen. Sie sind

stärker inlandorientiert und nutzen die komplizierten Möglichkeiten zur internationalen Steueroptimierung viel weniger. Wenn

diese nun eingeschränkt werden, sind ihre Gewinne also weniger tangiert.

Kleinere Unternehmen haben im aktuellen Umfeld noch andere Reize: Unter ihnen befinden sich viele Firmen aus den zyklischen

Sektoren Industrie, Finanzen und zyklischer Konsum. Deshalb entwickeln sich ihre Kurse in Phasen mit Konjunkturaufschwung

und freundlichen Aktienmärkten oft überdurchschnittlich (vgl. Abb.). Gut möglich also, dass die Kleinen in den nächsten Mo-

naten die Nase vorn haben.

Aktien Welt: Bewertung klar höher als 2013 Small Caps stark in Aufschwungsphasen

(01.01.2006 bis 07.06.2021) (01.01.2020 bis 06.06.2021; Total Return in USD; indexiert auf 100)

– Kurs/Gewinn-Verhältnis (Gewinnschätzungen nächste 12 M.) – Aktien Welt – Aktien Welt Small Caps

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKB

Zinsen

Die anziehende Inflation sowie Äusserungen von einigen US-Währungshütern befeuern die Debatte um

eine baldige Straffung der Geldpolitik und sorgen bei Anlegern für Nervosität. Trotz steigendem Druck

dürfte sich die bisherige Haltung von Fed und EZB aber kaum ändern.

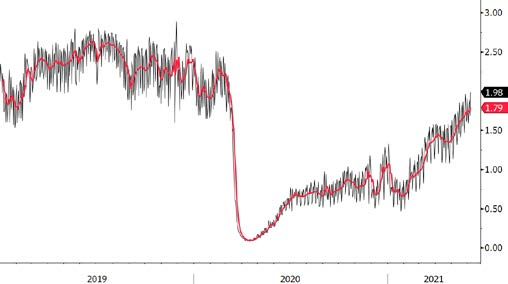

An den Staatsanleihenmärkten bleibt die Verunsicherung hinsichtlich der zukünftigen Entwicklung der Geldpolitik spürbar. Die

Marktteilnehmer befinden sich in einem Spannungsfeld zwischen der Hoffnung auf eine weiterhin kräftige Konjunkturerholung

und der Sorge vor einer zu stark steigenden Inflation, welche die Fed sowie auch die EZB dazu zwingen könnte, ihre Zinspolitik

wider Erwarten früher anzupassen. Genährt wurde diese Befürchtung durch die überraschend stark gestiegene US-Inflation,

welche kurzfristig für einen Renditeschub bei amerikanischen Staatsanleihen sorgte. Auch die negativen Renditen 10-jähriger

deutscher und Schweizer Staatsanleihen reagierten und näherten sich Mitte Mai der Null-Grenze (vgl. Abb.).

Fed-Vertreter eröffnen «Taper Talk»

Angesichts des kräftigen Aufschwungs zeichnet sich innerhalb der US-Notenbank eine Debatte über die Reduzierung der Wert-

papierkäufe (Tapering) ab. Sollte die Konjunkturerholung weiterhin rasch voranschreiten, könnte es nach Ansicht einiger Fed-

Vertreter an einer der nächsten Zinssitzungen «angemessen» sein, einen Plan zur Anpassung des Tempos bei den Anleihenkäu-

fen zu erörtern. Bis auf Weite-

res will die Fed aber nach wie vor an den Wertpapierkäufen festhalten und diese erst zurückfahren, wenn sich tatsächlich auch

«substanzielle Fortschritte» bei der Preisstabilität und der Arbeitslosigkeit eingestellt haben. So dürfte die Fed an der nächsten

Sitzung (16. Juni) kaum von ihrem expansiven geldpolitischen Kurs abrücken, zumal sie neu auch eine temporär höhere Teue-

rung toleriert.

Für die EZB ist die Tapering-Debatte weniger akut, da die wirtschaftliche Belebung der Eurozone noch nicht so weit fortge-

schritten ist. Ob sie an der nächsten Zinssitzung (10. Juni) die im zweiten Quartal hochgefahrenen Anleihenkäufe drosselt oder

das Tempo für das dritte Quartal beibehält, scheint derzeit nicht so klar zu sein. Der seit Anfang Jahr verzeichnete Renditean-

stieg in der Eurozone könnte sich mit der voraussichtlich im Juli beginnenden Emission von EU-Bonds für den Wiederauf-

baufonds noch verstärken. Es ist daher gut möglich, dass die EZB vorerst nicht weniger expansiv wird und erst einmal abwartet,

wie sich die Schuldenaufnahme auf die Langfristzinsen auswirkt.

Anziehende Inflation versus Zentralbanken

Der eingesetzte Teuerungsdruck sowie die lancierte Tapering-Debatte dürften für latenten Aufwärtsdruck bei den langfristigen

Renditen sorgen. Solange jedoch die bedeutendsten Notenbanken wie Fed und EZB die gestiegene Inflation nur als temporär

erachten und erst nach Erreichen «substanzieller Fortschritte» restriktiver werden, bleibt das Aufwärtspotenzial limitiert. Damit

dürften die Langfristzinsen vorerst mehrheitlich seitwärts bis leicht höher tendieren.

US-Zinsen im Seitwärtstrend Ungebrochen steigende Notenbankbilanzen

(31.12.2019 bis 07.06.2021; Rendite in %) (01.01.2005 bis 02.06.2021; Bilanzsumme in Lokalwährung; indexiert)

Staatsanleihen 10-j.: – Schweiz – Deutschland – USA Notenbankbilanz: – SNB – Fed – EZB

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKB

Rohöl

Obschon die Rohölnachfrage weiterhin unterhalb der Niveaus von 2019 liegt, zeichnet sich eine starke Er-

holungsdynamik ab. In der kurzen Frist dürfte der Preis jedoch besonders von einer Einigung im Atomstreit

zwischen den USA und dem Iran beeinflusst werden.

Das Ende der globalen Coronapandemie ist absehbar, in den USA sind bereits rund 140 Mio. Menschen komplett geimpft. Die

wiedergewonnene Freiheit wird vermehrt für Reisen genutzt. Gemäss United Airlines liegen die Passagierzahlen bei Inlandflü-

gen für Ferienzwecke bereits wieder über dem Vorkrisenniveau. Die US-Transportsicherheitsbehörde (TSA) vermeldet, dass die

Anzahl Passagiere an US-Flughäfen das höchste Niveau seit März 2020 erreicht hat (vgl. Abb.). Ein Trend der sich verstärken

dürfte, zumal die letzte Woche den Auftakt zur sommerlichen Feriensaison gegeben hat. Eine analoge Entwicklung dürfte mit

fortschreitenden Impfprogrammen auch in Europa beobachtbar sein. Aktuelle Schätzungen gehen davon aus, dass die globale

Rohölnachfrage im dritten Quartal 2021 wieder auf das Vorkrisenniveau zurückfindet.

Steigende Nachfrage trifft auf knappes Angebot

Der Nachfrageerholung steht zumindest mittelfristig ein limitiertes Angebot gegenüber. Gemäss einer aktuellen Studie der

internationalen Energieagentur (IEA) kann das Pariser Klimazielabkommen mit einem Netto-Null Emissionsziel nur erreicht

werden, wenn keine neuen Projekte im fossilen Ener-

giebereich mehr in Angriff genommen werden. Obschon der Bericht auf Widerstand stösst, werden Investitionen in klassische

Energiequellen bereits seit einiger Zeit deutlich zurückgefahren und den Rohölpreis mittelfristig stützen.

Lockerung der Sanktionen gegen Iran möglich

Kurzfristig sprechen jedoch einige Faktoren gegen eine Fortsetzung des Preisanstiegs der letzten Monate. So erhöhen die OPEC

und ihre Partner stetig die Exportquoten. Die letzte Woche bestätigte graduelle Erhöhung der Förderquote wurde zwar vom

Markt so erwartet, durch anhaltend hohe Preise könnte jedoch eine weitere Ausweitung der Produktion erfolgen. Der vorerst

grösste Unsicherheitsfaktor bleibt der Iran. Gemäss Präsident Rohani steht eine Einigung im umstrittenen Atomabkommen

unmittelbar bevor. Wichtige Schritte seien erreicht worden, um das 2018 von Donald Trump ausgesetzte Abkommen wieder zu

beleben. Der Iran verfügt über Millionen von Fässern Rohöl, welche auf die Aufhebung der Sanktionen warten. Zudem kann die

Rohölproduktion von derzeit 2.4 Mio. gemäss Schätzungen auf über 4 Mio. Fass erhöht werden. Mit den iranischen Präsident-

schaftswahlen am 18. Juni steigt der Druck auf Rohani, vor dem Ende seiner Amtszeit eine politische Lösung zu finden.

Bei Lockerung der Sanktionen dürfte das iranische Rohöl zumindest kurzfristig einem weiteren Preisanstieg entgegenwirken.

Mittelfristig könnte aber die mangelnde Investitionstätigkeit zu einem anhaltenden Nachfrageüberhang führen und die Preise

stützen oder gar weiter antreiben.

US-Passagieraufkommen nimmt zu Rohölpreis: Erholung dank starker Nachfrage

(01.01.2019 bis 06.06.2021; in Mio.) (01.01.2018 bis 07.06.2021; Rohöl der Sorte Brent in USD pro Fass)

– US-Passagiere pro Tag – 7-Tage gleitender Durchschnitt – Rohölpreis (Brent)

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKB

Donnerstag, 10. Juni 2021 MARKTKOMPASS

Die letzten 30 Tage in der Kurzübersicht Aktuelle Zinsen & Renditen

-1% 0% 1% 2% 3%

Aktien akt uell %Monat

SMI 11785.79 6.0% Bank Zimmerberg

DAX 15581.87 1.2% Privatkonto / Kontokorrent 0.00%

Euro Stoxx 50 4096.21 1.8% Fix 1 Konto 0.01%

Fix 3 Konto 0.01%

Dow Jones 34447.14 -0.9%

Fix 6 Konto 0.05%

Nikkei 225 28958.56 -1.9%

Fix 12 Konto 0.10%

CSI 300 5271.46 5.6%

Kassenobligation 5 Jahre 0.125%

Kassenobligation 8 Jahre 0.375%

Diverse akt uell %Monat

0.5% Eidg 2030 107.07 -0.1%

Staatsobligationen

Swiss Bond Index 139.91 -0.1% Eidgenossenschaft 10 Jahre -0.23%

SXI Real Estate TR 2663.39 3.1% EUR Staatsanleihe 10 Jahre -0.24%

Bloomberg Commodity TR 202.28 1.7% USD Staatsanleihe 10 Jahre 1.50%

Erdöl Brent 72.25 6.1%

Gold 1882.74 2.5% Obligationen in CHF

Obligationen AAA-BBB 0.00%

Devisen akt uell %Monat Obligationen BBB 0.31%

Dollar / Franken 0.8958 -0.5%

Euro / Franken 1.0902 -0.4%

Immobilien Schweiz

Erträge Immobilienfonds/-aktien 2.42%

Pfund / Franken 1.2626 -0.8%

Euro / Dollar 1.2170 0.1%

Aktien Schweiz

Yen / Dollar 0.0091 -0.6%

Dividenden SMI-Titel 2.71%

Renminbi / Dollar 0.1565 0.4%

Performance (inkl. Erträge und Dividenden) verschiedener Anlageklassen in CHF seit 1.1.2021

-10% 0% 10% 20% 30% 40% 50%

Aktien Schweiz: SMI 13.2%

Aktien Schweiz: KMU ¹ 15.9%

Aktien Schweiz: SPI gleichgewichtet 16.1%

Aktien USA: S&P 500 13.1%

Aktien Euroraum: Euro Stoxx 50 16.9%

Aktien Japan: Topix 9.5%

Aktien Schwellenländer: MSCI EM Index 6.3%

2

Schweizer Bundesobligationen 3 -5.0%

Obligationen CHF -1.4%

4

Unternehmensobligationen Schwellenländer -0.1%

6

Immobilien Schweiz 4.0%

7

Mikrofinanz 0.5%

8

Rohstoffe 21.4%

Gold 0.6%

Öl 40.7%

EUR/CHF 0.7%

USD/CHF 1.2%

Performance-Bandbreite seit 1.1.2021 Performance inkl. reinvestierter Erträge und Dividenden seit 1.1.2021

1SPI Extra (Small & Mid Caps) 2 Swiss Bond Index Domestic Government TR 3 Swiss Bond Index AAA-BBB TR 4 Morningstar Emerging Markets Corporate Bond Index GR 5 Morningstar Emerging Markets Sovereign

Bond Index TR 6 SXI Real Estate Index TR 7 Blueorchard Microfinance Fund 8Bloomberg Commodity Index TR

Letzte Aktualisierung: 11:18:29

Quellen: Bloomberg, Bank Zimmerberg

Zinsen (12 Monate) Verfallrenditen (12 Monate)

+1.20

Der gestrige Tag in der Kurzübersicht +1.05

+0.95

+0.80 +0.70

+0.55 +0.45

+0.30 +0.20

+0.05 - 0.05

- 0.20 - 0.30

- 0.45 - 0.55

- 0.70 - 0.80

- 0.95 - 1.05

- 1.20 - 1.30

06.20 07.20 08.20 09.20 10.20 11.20 12.20 01.21 02.21 03.21 04.21 05.21 06.21 06.20 08.20 10.20 12.20 02.21 04.21 06.21

Eidgenosse (10 Jahre) Obligationen AAA Obligationen AA

3M Libor 2J Swap 5J Swap 10J Swap Obligationen A Obligationen BBB

Aktienmärkte (3 Monate, indexiert) SMI und Volatilitätsindex (12 Monate)

125 12500

12000

120

11500

115 11000

10500

110

10000

105 9500

9000

100

8500

95 8000

7500

90 06.20 07.20 08.20 09.20 10.20 11.20 12.20 01.21 02.21 03.21 04.21 05.21 06.21

85

40

80 30

03.21 03.21 04.21 04.21 05.21 05.21 06.21 20

Europa USA Japan China 10

Indien Brasilien Russland Schweiz 0

Aktienindizes Wrg Kurs Perf. Perf. KGV ØVola Im pl.

aktuell %Tag %2021 2021 (1J) Vola

Devisen (12 Monate, indexiert)

Währungen aktuell %1T %5T %1M %3M %2015

110

SMI CHF 11'786 -0.0% +10.1% 19.2 21.4 10.2 USD/CHF 0.8958 -0.1% -1.0% -0.5% -3.7% 1.2%

SPI Extra CHF 372 -0.6% +14.0% 29.4 20.8 EUR/CHF 1.0902 -0.1% -0.6% -0.4% -1.6% 0.7%

105

Euro Stoxx 50 EUR 4'096 -0.0% +15.3% 18.7 28.7 13.7 GBP/CHF 1.2626 -0.2% -1.0% -0.8% -2.4% 4.5%

100

Dow Jones USD 34'447 -0.4% +12.5% 20.2 32.3 EUR/USD 1.2170 -0.1% 0.4% 0.1% 2.2% -0.5%

S&P 500 USD 4'220 -0.2% +12.3% 22.4 30.6 12.5 JPY/USD 0.0091 0.2% 0.7% -0.6% -0.9% -5.6%

95

Nikkei 225 JPY 28'959 +0.3% +5.5% 19.9 24.2 16.6 SEK/CHF 10.8244 -0.2% -0.2% 0.1% -1.1% 0.5%

90

CSI 300 CNY 5'271 +0.7% +1.2% 15.4 22.6 KRW/CHF 0.0803 0.0% -0.9% -0.6% -1.7% -1.2%

Sensex INR 52'286 +0.7% +9.5% 22.6 29.6 n.a. DKK/CHF 14.6599 -0.1% -0.6% -0.4% -1.6% 0.8%

85

Ibovespa BRL 129'907 +0.1% +9.1% 10.9 40.1 06.20 07.20 08.20 09.20

HKD/CHF 10.20 11.20

11.5449 -0.1% 12.20-1.0%

01.21 02.21

-0.4%03.21 -3.7%

04.21 05.21 06.211.1%

RTS USD 1'674 -0.1% +20.6% 7.9 36.4 EUR/CHF USD/CHF JPY/CHF GBP/CHF

Immobilienpreise und -erträge Schweiz (2008 - heute, indexiert) Rohstoffe (12 Monate, indexiert)

270 175.00

260

250 160.00

240

230 145.00

220

210

200 130.00

190

180 115.00

170

160

150 100.00

140

130 85.00

120

110 70.00

100

90

55.00

06.10

06.16

12.07

06.08

12.08

06.09

12.09

12.10

06.11

12.11

06.12

12.12

06.13

12.13

06.14

12.14

06.15

12.15

12.16

06.17

12.17

06.18

12.18

06.19

12.19

06.20

12.20

40.00

Börsenkotierte AG's und Fonds (SXI Real Estate Total Return Index) 25.00

Renditeliegenschaften (SWX IAZI Investment Real Estate Performance Index) 06.20 08.20 10.20 12.20 02.21 04.21 06.21

Preise Wohneigentum Zürichsee (Zürcher Wohneigentumindex See ZWEX)

Bloomberg Commodity Index TR Gold Oz. Öl Brent

Preise Wohneigentum Schweiz (SWX IAZI Private Real Estate Price Index)

Quellen: Bloomberg, Bank ZimmerbergBANK ZIMMERBERG AG

Das Copyright dieser Publikation liegt bei der Schwyzer Kantonalbank (SZKB). Die Publikation

Hauptsitz ist ausschliesslich für Kunden der BANK ZIMMERBERG AG mit Sitz oder Wohnsitz in der

Seestrasse 87, Postfach Schweiz bestimmt. Sie darf an natürliche oder juristische Personen mit Wohnsitz oder Sitz im

Ausland sowie an U.S.-Personen, ungeachtet ihres Wohnsitzes, nicht abgegeben oder auf elekt-

CH-8810 Horgen ronischem Weg zugänglich gemacht werden. Diese Publikation wurde einzig zu Informations-

Telefon +41 44 727 41 41 zwecken erstellt und ist weder ein Angebot noch eine Aufforderung oder ein Auftrag zum Kauf

oder Verkauf von Wertpapieren oder ähnlichen Anlageinstrumenten oder zur Teilnahme an ei-

Fax +41 44 727 41 47 ner spezifischen Handelsstrategie in irgendeiner Rechtsordnung. Namentlich stellen sie keine

Anlageberatung dar, tragen keinen individuellen Anlagezielen Rechnung und dienen nicht als

Entscheidungshilfe. Vielmehr sind die Informationen allgemeiner Natur und wurden ohne Be-

Niederlassungen rücksichtigung der Kenntnisse und Erfahrungen, der finanziellen Verhältnisse und Anlageziele

Horgen, Hirzel, Oberrieden sowie der Bedürfnisse des Lesers erstellt. Die Informationen in dieser Publikation stammen aus

oder basieren auf Quellen, welche die SZKB und die BANK ZIMMERBERG AG als zuverlässig

erachten, indes kann keine Gewähr für die Richtigkeit oder Vollständigkeit der Informationen

info@bankzimmerberg.ch geleistet werden. Die Publikation enthält keine Empfehlungen rechtlicher Natur oder hinsicht-

lich Investitionen, Rechnungslegung oder Steuern. Sie stellt auch in keiner Art und Weise eine

www.bankzimmerberg.ch auf die persönlichen Umstände des Anlegers zugeschnittene oder für diesen angemessene In-

vestition oder Strategie oder eine andere an einen bestimmten Anleger gerichtete Empfehlung

dar. In der Publikation gegebenenfalls gemachte Verweise auf frühere Entwicklungen stellen

Clearing-Nr. 6824 keine Indikationen dar für laufende oder zukünftige Entwicklungen und Ereignisse. Im Weiteren

Postcheck-Nr. 30-38109-8 wird auf die Broschüre «Risiken im Handel mit Finanzinstrumenten» verwiesen, welche Sie bei

unserer Bank beziehen respektive auf unserer Website unter www.bankzimmerberg.ch herun-

SWIFT-Code RBABCH22824 terladen können.Sie können auch lesen