MWST-Fachinformationen 2021/2022 - Mittwoch, 16. Juni 2021 - Unternehmer Forum ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Urs Denzler MWST

MWST-Fachinformationen 2021/2022

Mittwoch, 16. Juni 2021

Urs Denzler

Betriebsökonom FH, MAS ZFH in Financial Consulting,

Executive Master of Laws (LL.M.)

ESTV Mehrwertsteuer, Externe Prüfung

Inhaltsverzeichnis

Ziele und Leitplanken

1. Aus dem Tätigkeitsbericht der ESTV (MWST)

2. Privatanteil Verpflegung

3. Leistungen an eng verbundene Personen

4. Handhabung von ausgenommenen Leistungen

5. Nicht-Entgelte und ihr Einfluss auf die MWST

6. Sportlerinnen und Sportler

7. Ausgesuchte Rechtsprechung

BVGE A-5789/2018 v. 27.05.2020

BGE 2C_356/2020 v. 21.10.2020

Ausblick

© MWST Fachinformationen 2021/2022

Urs Denzler MWST

Ziele

Die Zuhörerinnen und Zuhörer

sind in der Lage, die Privatanteile Verpflegung richtig zu

handhaben;

wissen um den Einfluss von Nicht-Entgelten auf die MWST;

können spezifische Situationen i.Zh. mit ausgenommenen

Leistungen richtig interpretieren;

können im Zusammenhang mit Leistungen an eng verbundene

Personen Auskunft geben;

sind sich der vereinfachten Steuerentrichtung aus der MWST-

Branchen-Info 24 (Sport) bewusst.

3

Leitplanken

Die vorliegende Präsentation hat nicht den Anspruch auf ein vollständiges

Lehrmittel. Vielmehr wird bezweckt die mündlichen Ausführungen des Referenten

zu visualisieren. Massgebend sind die Inhalte von MWSTG und MWSTV resp. die

Ausführungen in den MWST-Infos (MI) und den MWST-Branchen-Infos (MBI).

Allfällige Ähnlichkeiten zu realen Fällen, insbesondere bei der zufälligen Namens-

und Branchenwahl, oder der zufälligen Nennung von Ortschaften, sind nicht

beabsichtigt.

Weichen die Ausführungen und Lösungsansätze von den Publikationen, respektive

der Praxis der ESTV ab, sind für die Erstellung der MWST-Abrechnungen die

Praxisfestlegungen der ESTV relevant. Wer diese Praxisfestlegungen nicht

anwenden will, hat die ESTV darüber vorgängig schriftlich in Kenntnis zu setzen

(Art. 96 Abs. 3 MWSTG).

4

© MWST Fachinformationen 2021/2022

Urs Denzler MWST

1. Aus dem Tätigkeitsbericht der ESTV

(MWST)

https://www.estv.admin.ch/estv/de/home/die-

estv/fachinformationen/taetigkeitsbericht.html

Tätigkeitsbericht ESTV (MWST)

Einnahmen MWST 2020

6

© MWST Fachinformationen 2021/2022

Urs Denzler MWST

Tätigkeitsbericht ESTV (MWST)

Digitalisierung

7

Tätigkeitsbericht ESTV (MWST)

schriftliche Anfrage Art. 69 MWSTG

8

© MWST Fachinformationen 2021/2022

Urs Denzler MWST

2. Privatanteil Verpflegung

MWST-Branchen-Info 08

MWST-Info 08

https://www.estv.admin.ch/estv/de/home/mehrwertsteuer/

fachinformationen/publikationen/entwuerfe.html

als Eigenverbrauch Art. 31 Abs. 1 + Abs. 2 Bst. a MWSTG

Ziff. 4.2 und Ziff. 4.3, MI 08

Einzelunternehmung

unternehmerisch privater

bspw. Restaurant Bereich

Eigenverbrauch

10

© MWST Fachinformationen 2021/2022

Urs Denzler MWST

als Eigenverbrauch Art. 31 Abs. 1 + Abs. 2 Bst. a MWSTG

Ziff. 4.2 und Ziff. 4.3, MI 08

11

als Eigenverbrauch Art. 31 Abs. 1 + Abs. 2 Bst. a MWSTG

Ziff. 2.2.1, MBI 08

12

© MWST Fachinformationen 2021/2022

Urs Denzler MWST

als Eigenverbrauch Art. 31 Abs. 1 + Abs. 2 Bst. a MWSTG

Ziff. 2.2.1, MBI 08

13

als Eigenverbrauch Art. 31 Abs. 1 + Abs. 2 Bst. a MWSTG

Beispiel

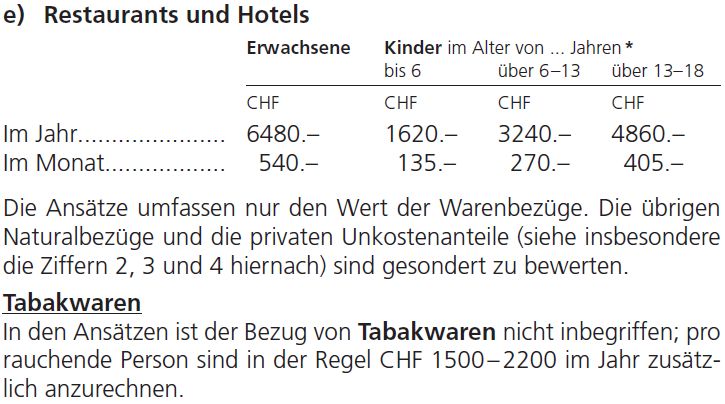

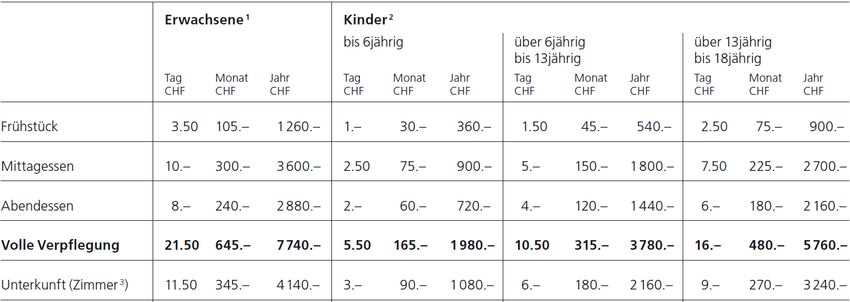

Neben den Gästen, nehmen folgende Personen die Mittagsverpflegung im

Restaurant ein:

a1 ) Inhaberin Einzelunternehmung

b1 ) als Koch lohnausweisempfangender Ehemann der Inhaberin

c 1) Nicht mitarbeitender 16 jähriger Sohn

14

© MWST Fachinformationen 2021/2022

Urs Denzler MWST

als Eigenverbrauch Art. 31 Abs. 1 + Abs. 2 Bst. a MWSTG

Ziff. 6.1, MI 12

Beispiel

Der Malermeister Herbert Müller (Einzelunternehmung) rechnet mit dem

SSS von 5,1 % ab. Er verwendet sein Auto überwiegend für geschäftliche,

in geringem Umfang aber auch für private Zwecke. Er hat das Auto im Jahr

2018 für 40'000 Franken (exkl. MWST) gekauft. Die Aufwendungen für

Treibstoff und Unterhalt sowie die Abschreibungen werden als

Geschäftsaufwand verbucht.

Herbert Müller hat für die private Nutzung des Geschäftsfahrzeugs für die

Belange der MWST keinen Privatanteil abzurechnen, denn bei der

Abrechnung mit SSS ist der Eigenverbrauch berücksichtigt.

15

als Leistung Art. 18 Abs. 1 MWSTG + Art. 47 Abs. 2 MWSTV

Ziff. 2.2.3.2, MBI 08

Restaurant Lohnausweis-

GmbH Bemessung? empf.

16

© MWST Fachinformationen 2021/2022

Urs Denzler MWST

als Leistung Art. 18 Abs. 1 MWSTG + Art. 47 Abs. 2 MWSTV

Beispiel

Neben den Gästen, nehmen folgende Personen die Mittagsverpflegung im

Restaurant ein:

a2 ) Lohnausweisempfangende Direktorin

b2 ) als Koch lohnausweisempfangender Ehemann der Direktorin

c 2) Nicht mitarbeitender 16 jähriger Sohn

17

als Leistung Art. 18 Abs. 1 MWSTG + Art. 47 Abs. 2 MWSTV

Ziff. 2.2.3.3, MBI 08

18

© MWST Fachinformationen 2021/2022

Urs Denzler MWST

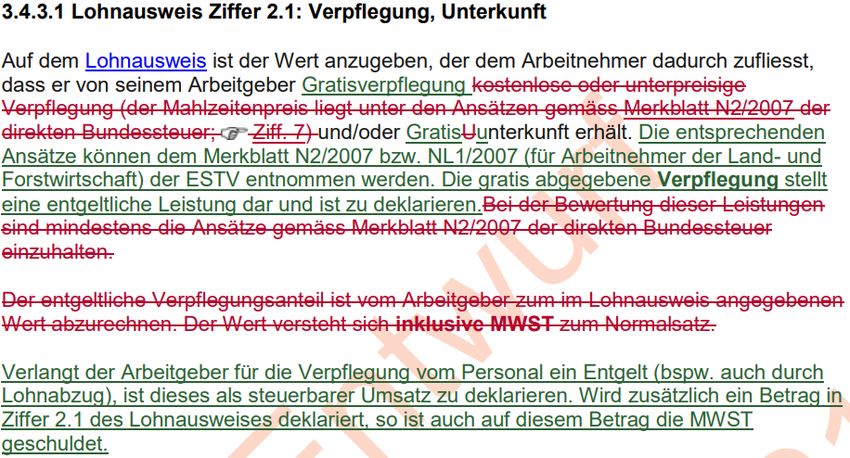

als Leistung Art. 18 Abs. 1 MWSTG + Art. 47 Abs. 2 MWSTV

Entwurf Ziff. 3.4.3.1, MI 08

19

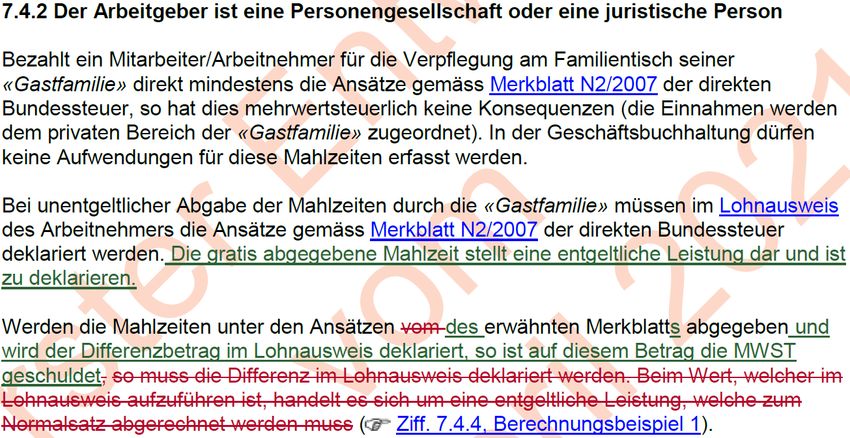

als Leistung Art. 18 Abs. 1 MWSTG + Art. 47 Abs. 2 MWSTV

Entwurf Ziff. 7.2.1 + 7.4.2, MI 08

20

© MWST Fachinformationen 2021/2022Urs Denzler MWST

3. Leistungen an eng verbundene

Personen

MWST-Info 07

MWST-Info 08

Leistungen an eng verbundene Personen

Rechtsgrundlage

Holding

100 % AG 100 %

Beratungs Vers.makler

VOST-Ausschluss ausgen. Leist.

AG AG

29/1 MWSTG 21/2/18/d MWSTG

Art. 24 Abs. 1 MWSTG sagt, dass die Steuer vom tatsächlich empfangenen

Entgelt zu bemessen ist. Die Beratungs AG stellt sich auf den Standpunkt,

dass sie kein Entgelt von der Versicherungsmakler AG verlangt hat und

demnach keine Steuer geschuldet sei.

Art. 26 MWSTV: Das Erbringen von Leistungen an eng verbundene

Personen gilt als Leistungsverhältnis. Die Bemessung richtet sich nach

Artikel 24 Absatz 2 MWSTG.

Art. 24 Abs. 2 MWSTG: Bei Leistungen an eng verbundene Personen

(Art. 3 Bst. h) gilt als Entgelt der Wert, der unter unabhängigen Dritten

vereinbart würde.

22

© MWST Fachinformationen 2021/2022Urs Denzler MWST

eng verbundene Personen

Grundsatz

23

eng verbundene Personen

nahe stehende resp. Stiftungen und Vereine

24

© MWST Fachinformationen 2021/2022Urs Denzler MWST

Indizien zur Bemessung

Ziff. 9.5, MI 08

25

Indizien zur Bemessung

Ziff. 3.4.3.2.3, MI 08

26

© MWST Fachinformationen 2021/2022Urs Denzler MWST

Indizien zur Bemessung

BVGE A-2304/2019 v. 20.04.2020, E. 2.2.4.4

Holding

100 % AG 100 %

Beratungs Vers.makler

VOST-Ausschluss ausgen. Leist.

AG AG

29/1 MWSTG 21/2/18/d MWSTG

Aus dem BVGE A-2304/2019 v. 20.04.2020, E. 2.2.4.4

Rechtsfolge einer solchen Leistung zu einem Vorzugspreis an eine eng

verbundene Person ist, dass für die Bemessung der MWST eine

besondere (fiktive) Bemessungsgrundlage herangezogen wird. Die

Leistung wird auf den Wert korrigiert, der unter unabhängigen Dritten

vereinbart würde...

Dieser Drittpreis ist in den meisten Fällen kein exakter Wert, sondern

kann nur annäherungsweise bestimmt werden…

27

Indizien zur Bemessung

Ziff. 12.1, MI 09

Holding

AG

Beratungs Vers.makler

VOST-Ausschluss ausgen. Leist.

AG AG

29/1 MWSTG 21/2/18/d MWSTG

28

© MWST Fachinformationen 2021/2022Urs Denzler MWST

Indizien zur Bemessung

Ziff. 12.1, MI 09

Gruppenbesteuerung nach Art. 13 MWSTG

Holding

AG

1 Beratungs 4 Vers.makler

VOST-Ausschl. Innenumsatz ausgen. Leist.

AG AG

29/1 MWSTG 21/2/18/d MWSTG

29

4. Handhabung von

ausgenommenen Leistungen

MWST-Info 02

MWST-Info 09

MWST-Info 12

MWST-Branchen-Info 23

© MWST Fachinformationen 2021/2022Urs Denzler MWST

Von der Steuer ausgenommene Leistungen

Art. 21 Abs. 3 + 4 MWSTG

Art. 21 MWSTG

3 Ob eine in Absatz 2 genannte Leistung von der Steuer ausgenommen

ist, bestimmt sich unter Vorbehalt von Absatz 4 ausschliesslich nach

deren Gehalt und unabhängig davon, wer die Leistung erbringt oder

empfängt.

4 Ist eine Leistung in Absatz 2 entweder aufgrund von Eigenschaften des

Leistungserbringers beziehungsweise der Leistungserbringerin oder des

Leistungsempfängers beziehungsweise der Leistungsempfängerin von

der Steuer ausgenommen, so gilt die Ausnahme nur für Leistungen, die

von einer Person mit diesen Eigenschaften erbracht oder empfangen

werden.

31

Von der Steuer ausgenommene Leistungen

Ziff. 3.2.1, MBI 23

Beispiel

Ein ausländischer Tenor wird für die Verfilmung der Oper „Allegretto“, die

an verschiedenen Standorten in der Schweiz gedreht wird, engagiert.

Während seines Aufenthalts im Inland gibt er noch ein Konzert vor

Publikum. Die beiden Gagen, die der Tenor erhält, stellen Entgelte für im

Inland erbrachte Dienstleistungen dar.

Die Gage für die Verfilmung stellt - im Gegensatz zur Gage für das Konzert

– keine Gegenleistung für eine unmittelbar vor Publikum erbrachte

kulturelle Dienstleistung gemäss Artikel 21 Absatz 2 Ziffer 14 MWSTG dar

und unterliegt deshalb der Steuer. Dies kann gegebenenfalls die

Steuerpflicht des Tenors auslösen.

32

© MWST Fachinformationen 2021/2022Urs Denzler MWST

Von der Steuer ausgenommene Leistungen

Steuerpflicht

Art. 10 Abs. 2 MWSTG Von der Steuerpflicht ist befreit, wer:

a. innerhalb eines Jahres im In- und Ausland weniger als 100 000

Franken Umsatz aus Leistungen erzielt, die nicht nach Artikel 21

Absatz 2 von der Steuer ausgenommen sind;

c. als nicht gewinnstrebiger, ehrenamtlich geführter Sport- oder

Kulturverein oder als gemeinnützige Institution innerhalb eines Jahres

im In- und Ausland weniger als 150’000 Franken Umsatz aus

Leistungen erzielt, die nicht nach Artikel 21 Absatz 2 von der Steuer

ausgenommen sind.

33

Von der Steuer ausgenommene Leistungen

Beispiel Bezugsteuer

Erbringer

Empfängerin

Überlegen Sie sich kurz, ob bei den folgenden Leistungen Bezugsteuer

anfallen könnte? Die Leistungen wurden von einem Unternehmen mit Sitz

im Ausland, das nicht im MWST-Register eingetragen ist, bezogen.

a) Marketingkonzept

b) Liegenschaftenverwaltung für eine Liegenschaft im Inland

c) Liegenschaftenverwaltung für eine Liegenschaft im Ausland

d) Betriebskredit

34

© MWST Fachinformationen 2021/2022Urs Denzler MWST

Von der Steuer ausgenommene Leistungen

Ziff. 3.4, MBI 23

Beispiel

Das Theaterensemble Phisikus (nicht gewinnstrebiger und ehrenamtlich

geführter Verein) optiert für die Versteuerung seiner Einnahmen aus den

Theateraufführungen sowie den Aktiv-Mitgliederbeiträgen. Dem Verein ist

noch eine kleine Theaterschule angegliedert, die Kurse für Laiendarsteller

anbietet. Für diese Umsätze wird die Option nicht in Anspruch genommen.

Die Entgelte (alle Beträge verstehen sich in CHF) des Vereins setzen sich

wie folgt zusammen:

35

Von der Steuer ausgenommene Leistungen

Ziff. 3.4, MBI 23

3

6

© MWST Fachinformationen 2021/2022Urs Denzler MWST

Von der Steuer ausgenommene Leistungen

Ziff. 3.4, MBI 23

Art. 25 Steuersätze

2 Der reduzierte Steuersatz von 2,5 Prozent findet Anwendung:

c. auf den Leistungen nach Artikel 21 Absatz 2 Ziffern 14–16;

Art. 29 Ausschluss des Anspruchs auf Vorsteuerabzug

1 Kein Anspruch auf Vorsteuerabzug besteht bei Leistungen und bei der

Einfuhr von Gegenständen, die für die Erbringung von Leistungen, die

von der Steuer ausgenommen sind und für deren Versteuerung nicht

optiert wurde, verwendet werden.

1 bis Der Vorsteuerabzug für Leistungen, die im Ausland erbracht wurden,

ist im selben Umfang möglich, wie wenn sie im Inland erbracht worden

wären und nach Artikel 22 für deren Versteuerung hätte optiert werden

können.

37

Von der Steuer ausgenommene Leistungen

Saldo- und Pauchalsteuersatz-Methode

Art. 77 Abs. 3 MWSTV

Steuerpflichtige Personen, die mit der Saldosteuersatzmethode abrechnen,

können nicht für die Versteuerung von Leistungen nach Artikel 21 Absatz 2

Ziffern 1–24, 27, 29 und 30 MWSTG optieren. Wird die Steuer gleichwohl in

Rechnung gestellt, so ist die ausgewiesene Steuer unter Vorbehalt von

Artikel 27 Absatz 2 MWSTG der ESTV abzuliefern.

Pauschalsteuersatzmethode Art. 66 Abs. 3 MWSTV

Art. 27 Abs. 2 MWSTG

Wer in einer Rechnung eine Steuer ausweist, obwohl er zu deren Ausweis nicht berechtigt ist,

oder wer für eine Leistung eine zu hohe Steuer ausweist, schuldet die ausgewiesene Steuer,

es sei denn:

a. es erfolgt eine Korrektur der Rechnung nach Absatz 4; oder

b. er oder sie macht glaubhaft, dass dem Bund kein Steuerausfall entstanden ist; kein

Steuerausfall entsteht namentlich, wenn der Rechnungsempfänger oder die

Rechnungsempfängerin keinen Vorsteuerabzug vorgenommen hat oder die geltend

gemachte Vorsteuer dem Bund zurückerstattet worden ist.

38

© MWST Fachinformationen 2021/2022Urs Denzler MWST

Von der Steuer ausgenommene Leistungen

Ziff. 3.4, MBI 23

39

5. Nicht-Entgelte und ihr Einfluss

auf die MWST

MWST-Info 02

MWST-Info 05

MWST-Info 09

© MWST Fachinformationen 2021/2022Urs Denzler MWST

Nicht-Entgelte

Steuerpflicht

Art. 18 Abs. 2 MWSTG

Mangels Leistung gelten namentlich die folgenden Mittelflüsse nicht als

Entgelt:

Bst. a-c: allgemein als Subvention bezeichnet (Ziff. 1, MI05)

Bst. d-l: u.a. Spenden, Dividenden, Schadenersatz

Art. 10 Abs. 1bis MWSTG Ein Unternehmen betreibt, wer:

a. eine auf die nachhaltige Erzielung von Einnahmen aus Leistungen

ausgerichtete berufliche oder gewerbliche Tätigkeit selbstständig

ausübt, unabhängig von der Höhe des Zuflusses von Mitteln, die nach

Artikel 18 Absatz 2 nicht als Entgelt gelten; und

b. unter eigenem Namen nach aussen auftritt.

41

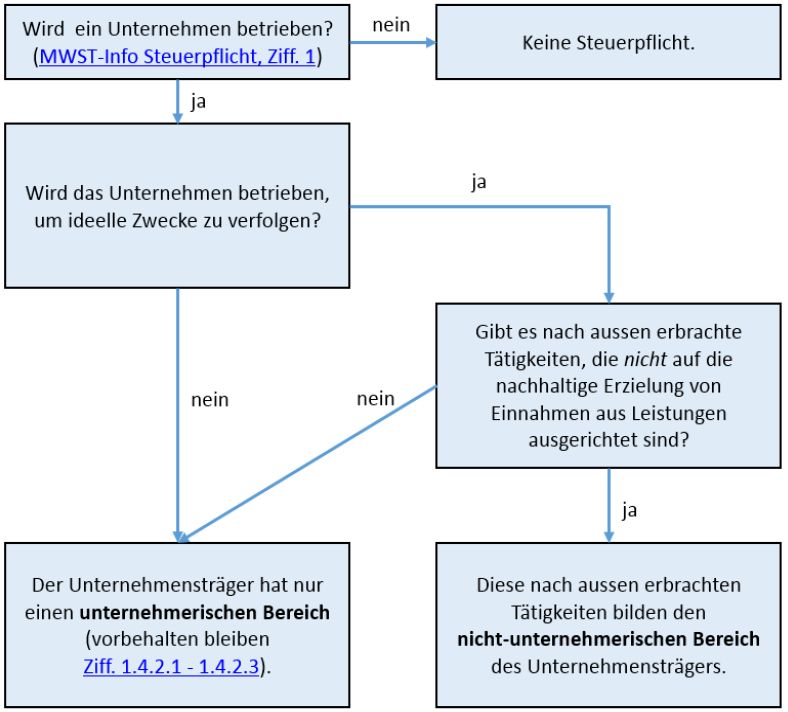

Nicht-unternehmerische Bereiche

Ziff. 4.2, MI 02

In sachlicher Hinsicht umfasst die Steuerpflicht grundsätzlich sämtliche Leistungen

des Unternehmensträgers. Dies hat etwa zur Folge, dass eine Person mit mehreren

Einzelunternehmen über sämtliche Leistungen aller Unternehmen abzurechnen hat.

Nicht von der Steuerpflicht umfasst ist lediglich der nicht-unternehmerische Bereich

des Unternehmensträgers.

Privater Bereich (privater Konsum; Pflege eines Hobbys oder einer Liebhaberei);

unselbstständiger Bereich (Tätigkeiten im Angestelltenverhältnis und ähnliche

Tätigkeiten wie z. B. Verwaltungsrats- und Stiftungsratsmandate, Ausüben von

öffentlichen Ämtern oder Erfüllung von Militär- oder Zivildienstpflicht);

hoheitlicher Bereich;

Bereich, der nicht auf die nachhaltige Erzielung von Einnahmen aus Leistungen

ausgerichtet ist.

In nicht-unternehmerischen Bereichen erzielte Einnahmen zählen nicht zur für die

Steuerpflicht massgebenden Umsatzlimite. Auch bei bestehender Steuerpflicht sind

Einnahmen aus nicht-unternehmerischen Bereichen nicht zu versteuern. Die

vorsteuerbelasteten Aufwendungen für diese nicht-unternehmerischen Bereiche

berechtigen nicht zum Vorsteuerabzug.

42

© MWST Fachinformationen 2021/2022Urs Denzler MWST

Nicht-unternehmerischer Bereich

Ziff. 1.4.2.4, MI 09

43

Vorsteuerkürzung

Ziff. 1.3.1, MI 05

Keine Vorsteuerkürzung ist vorzunehmen, wenn die Subventionen einem

Tätigkeitsbereich zuzuordnen sind, für den keine Vorsteuer anfällt oder für

den kein Anspruch auf Vorsteuerabzug besteht. In letzterem Fall darf kein

Vorsteuerabzug vorgenommen werden.

Beispiele

Ein Kanton will die Wiedereingliederung von Arbeitssuchenden in die

Arbeitswelt unterstützen. Zu diesem Zweck richtet er Beiträge an ein privates

Unternehmen aus. Diese sollen einen Teil der Lohnkosten der

arbeitssuchenden Person subventionieren. Da die Subvention den

Lohnkosten zuzuordnen ist, auf welchen keine Vorsteuer lastet, ist auch

keine Kürzung der Vorsteuer notwendig.

Ein Gemeinwesen möchte ein Forschungsprojekt finanziell unterstützen. Zu

diesem Zweck wird der beauftragten Hochschule ein Beitrag an den Lohn

eines Assistenten ausgerichtet. Sie will mit dieser Massnahme das

Forschungsprojekt als Ganzes unterstützen, weshalb die Unterstützung als

Betriebsbeitrag gilt. Der Vorsteuerabzug ist deshalb verhältnismässig zu

kürzen.

44

© MWST Fachinformationen 2021/2022Urs Denzler MWST

Vorsteuerkürzung

Ziff. 1.3.2, MI 05

Soweit die Subventionen einem bestimmten Tätigkeitsbereich zugeordnet

werden können, ist nur die Vorsteuer auf den Aufwendungen für diesen

Bereich zu kürzen.

Beispiel

Ein Sportzentrum erhält Subventionen im Zusammenhang mit einem

Erweiterungsbau.

Kosten des Erweiterungsbaus (inkl. MWST) CHF 1'068.000 100,00 %

Erhaltene Subventionen CHF 600'000 56,18 %

Die gesamte Vorsteuer im Zusammenhang mit dem Erweiterungsbau ist

somit um 56,18 % zu kürzen. Falls das Sportzentrum weitere Subventionen

für die Deckung des Betriebsdefizits erhält, ist eine zusätzliche Kürzung auf

der verbleibenden Vorsteuer vorzunehmen.

45

Vorsteuerkürzung

Ziff. 1.3.3, MI 05

Werden die Subventionen zur Deckung eines Betriebsdefizits entrichtet, so

ist die Vorsteuer gesamthaft im Verhältnis dieser Mittel zum Gesamtumsatz

exklusive Mehrwertsteuer zu kürzen.

Das Sportzentrum hat aufgrund der erhaltenen Subventionen in einem

ersten Schritt die Vorsteuer um 25 % (Ziff. 420 der MWST-Abrechnung) zu

kürzen (Art. 33 Abs. 2 MWSTG).

46

© MWST Fachinformationen 2021/2022Urs Denzler MWST

Vorsteuerkorrektur

Ziff. 1.3.3, MI 05

In einem zweiten Schritt sind aufgrund der Erzielung Steuer ausgenommener

Umsätze die verbleibenden Vorsteuern zu korrigieren (Art. 29 Abs. 1 resp. Art.

30 Abs. 1 MWSTG). Bei der Wahl der Korrekturmethode ist darauf zu achten,

dass die gewählte Methode zu einem sachgerechten Ergebnis führt.

Wird eine Methode gewählt, bei der die Aufteilung nach den erzielten

Umsätzen zu einem sachgerechten Ergebnis führt, ist zu beachten, dass die

Nicht-Entgelte bei der Schlüsselberechnung nicht zu berücksichtigen sind. Im

obigen Beispiel führt dies bei einer solchen Methode zu folgendem Ergebnis:

Steuerbarer Umsatz (exkl. MWST) CHF 200'000 80,0 %

Ausgenommener Umsatz CHF 50'000 20,0 %

Total exkl. Nicht-Entgelte CHF 250'000 100,0 %

Nach der Vorsteuerkürzung infolge dem Erhalt von Subventionen um 25 %

sind somit die verbleibenden Vorsteuern noch um 20 % (Ziff. 415 der MWST-

Abrechnung) zu korrigieren.

47

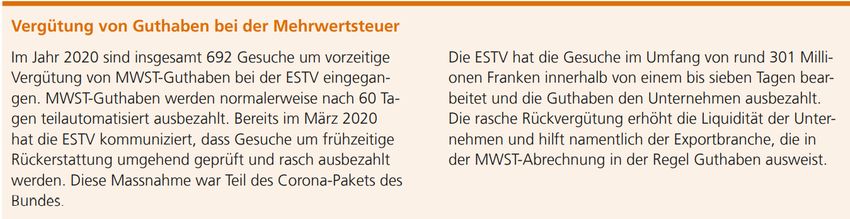

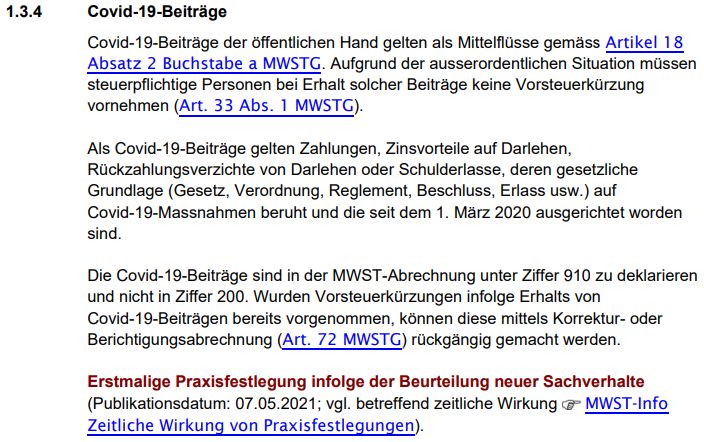

Covid-19-Beiträge

Ziff. 1.3.4, MI 05

48

© MWST Fachinformationen 2021/2022Urs Denzler MWST

6. Sportlerinnen und Sportler

MWST-Branchen-Info 24

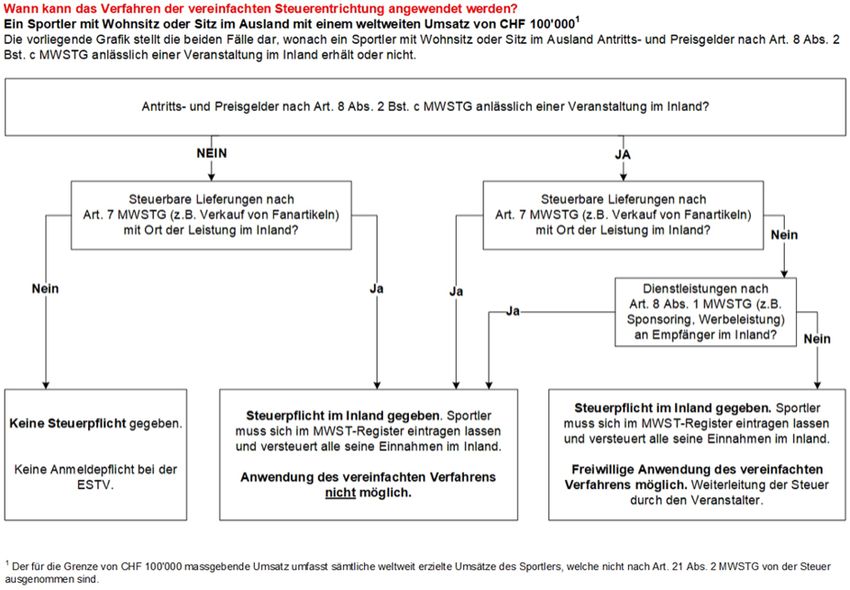

Sportlerinnen und Sportler

Steuerpflicht

Die Steuerpflicht von Sportlern mit Wohnsitz im Ausland beginnt mit der

erstmaligen Erbringung einer entgeltlichen Leistung im Inland (Art. 14

Abs. 1 Bst. b MWSTG). Dies bedeutet Folgendes:

Sportler mit Wohnsitz im Ausland, welche einen Umsatz im In- und

Ausland von mindestens 100‘000 Franken / 150‘000 Franken erreichen,

werden grundsätzlich in der Schweiz ab der erstmaligen Erbringung

einer der folgenden Leistungen im Inland steuerpflichtig (nicht

abschliessende Aufzählung; Verweis auf Ort der Leistungserbringung in

Klammern):

Start- und Siegprämien (Art. 8 Abs. 2 Bst. c MWSTG)

Leistungs- und Klassierungsprämien (Art. 8 Abs. 2 Bst. c MWSTG)

Verkauf von Sportartikeln und anderen Gegenständen (Fan-Artikel,

Souvenirs, Druckerzeugnisse etc.) (Art. 7 MWSTG)

Vermietung von Gegenständen (Art. 7 MWSTG)

50

© MWST Fachinformationen 2021/2022Urs Denzler MWST

Steuerpflicht Sportlerinnen und Sportler

Beispiel

Ein Tennisspieler (Einzelunternehmen) mit Wohnsitz im Ausland

erzielt im Rahmen seiner unternehmerischen Tätigkeit als Sportler

jährlich weltweit Umsätze zwischen 200‘000 Franken und 300‘000

Franken aus steuerbaren Leistungen im Ausland.

Im Jahre 2020 nimmt der Tennisspieler erstmalig an einem in der

Schweiz stattfindenden Tennisturnier teil. Er erhält für den zweiten

Platz ein Preisgeld von 20‘000 Franken. Dadurch erbringt der

Tennisspieler das erste Mal eine Leistung im Inland und wird ab

diesem Zeitpunkt steuerpflichtig.

51

Steuerpflicht Sportlerinnen und Sportler

Beispiel

Folgende im Inland erbrachten Leistungen lösen die Steuerpflicht

nicht aus, sofern ausschliesslich die folgenden Leistungen

erbracht werden (nicht abschliessende Aufzählung):

Sponsoring oder Werbung nach Artikel 8 Absatz 1 MWSTG;

Andere Dienstleistungen nach Artikel 8 Absatz 1 MWSTG, z.B.

Veräusserung von Fernseh- und anderen Übertragungsrechten.

Falls der Sportler mit Wohnsitz im Ausland steuerpflichtig ist, hat

er die gesamten im Inland erbrachten Leistungen (d.h. auch

Sponsoring oder Werbung und andere Dienstleistungen nach Art.

8 Abs. 1 MWSTG) zu versteuern.

52

© MWST Fachinformationen 2021/2022Urs Denzler MWST

Vereinfachte Steuerentrichtung

Entscheidungsbaum Vereinfachung

5

3

7. Ausgesuchte Rechtsprechung

zu den Themen 4 und 5

BVGE A-5789/2018 v. 27.05.2020

BGE 2C_356/2020 v. 21.10.2020

© MWST Fachinformationen 2021/2022Urs Denzler MWST

Ausgesuchte Rechtsprechung

BVGE A-3285/2017 v. 21.06.2018

Art. 19 MWSTG

1 Voneinander unabhängige Leistungen werden selbstständig behandelt.

3 Leistungen, die wirtschaftlich eng zusammengehören und so ineinander

greifen, dass sie als unteilbares Ganzes anzusehen sind, gelten als ein

einheitlicher wirtschaftlicher Vorgang und sind nach dem Charakter der

Gesamtleistung zu behandeln.

C. Ltd.

D. Ltd.

A AG

Subholding

kein MWST-Reg.-Eintrag

Target

55

Ausgesuchte Rechtsprechung

BVGE A-5789/2018 v. 27.05.2020

Art. 20 MWSTG

1 Eine Leistung gilt als von derjenigen Person erbracht, die nach aussen als

Leistungserbringerin auftritt.

E A Kde

3 Findet Absatz 1 in einem Dreiparteienverhältnis Anwendung, so wird das

Leistungsverhältnis zwischen der nach aussen auftretenden Person und

der die eigentliche Leistung erbringenden Person gleich qualifiziert wie

das Leistungsverhältnis zwischen der nach aussen auftretenden Person

und der leistungsempfangenden Person.

56

© MWST Fachinformationen 2021/2022Urs Denzler MWST

Ausgesuchte Rechtsprechung

BVGE A-5789/2018 v. 27.05.2020

Konzern-Servicing-

Gesellschaft

A SA

Zweigniederl. Zürich

Ausgenommene

Versicherungsumsätze 21/2/18 MWSTG Kunde

Kein MWST-Reg.-Eintrag

57

Ausgesuchte Rechtsprechung

BGE 2C_356/2020 v. 21.10.2020

Stadt

Dotationskapital

öff.-recht.

Anstalt

Baurechtzins

Liegensch.

Baurecht

58

© MWST Fachinformationen 2021/2022Urs Denzler MWST

Ausgesuchte Rechtsprechung

BGE 2C_356/2020 v. 21.10.2020

E. 4.2. Unter den Verfahrensbeteiligten ist insbesondere streitig, ob die

Gewährung des Dotationskapitals seitens der Stadt Zürich als Mittelzufluss

im Sinne von Art. 18 Abs. 2 lit. a MWSTG oder als Einlage in ein

Unternehmen im Sinne von Art. 18 Abs. 2 lit. e MWSTG zu qualifizieren

ist…

E. 6.2…Bei der Auslegung von Art. 18 Abs. 2 MWSTG ist demnach im

Auge zu behalten, dass die Ausnahme von Art. 33 Abs. 2

MWSTG systemwidrige Konsequenzen nach sich zieht, indem nach dieser

Bestimmung Mittelflüsse, die an sich ausserhalb des Bereiches der

Mehrwertsteuer liegen, Auswirkungen auf das Vorsteuerabzugsrecht

entfalten… Aus teleologischer Sicht ist damit der Ausdruck "Subventionen

und andere öffentlich-rechtliche Beiträge" in Art. 18 Abs. 2 lit. a

MWSTG jedenfalls nicht ausdehnend zu verstehen. Der

Anwendungsbereich der Vorsteuerabzugskürzung muss aus Gründen der

Systemkonformität beschränkt bleiben,…

59

Ausgesuchte Rechtsprechung

BGE 2C_356/2020 v. 21.10.2020

E. 6.2…Demgegenüber ist aus den besagten Gründen aus teleologischer

Sicht ein eher extensives Verständnis des Begriffes der Einlage in ein

Unternehmen in Art. 18 Abs. 2 lit. e MWSTG angezeigt…, zumal diese

Bestimmung (in systemkonformer Weise) klarstellt, dass Einlagen, welche zur

Finanzierung eines Unternehmens erbracht werden, für das Unternehmen

keine Umsätze bilden und dementsprechend mehrwertsteuerlich keine

Folgen nach sich ziehen...

E. 7.1. Mit Blick auf das Ausgeführte ist bei einem Mittelfluss eines

Gemeinwesens zugunsten einer mehrwertsteuerpflichtigen öffentlich-

rechtlichen Anstalt von einer Einlage in ein Unternehmen im Sinne von Art. 18

Abs. 2 lit. e MWSTG auszugehen, wenn das Gemeinwesen für die

Zuwendung eine Beteiligung erhält. Angesichts der gebotenen extensiven

Auslegung des Begriffes der Einlage in ein Unternehmen im Sinne dieser

Bestimmung ist dabei als Beteiligung auch eine bloss wirtschaftliche

Beteiligung zu betrachten. Demgegenüber ist der Mittelfluss eher als

Subvention oder öffentlich-rechtlichen Beitrag im Sinne von Art. 18 Abs. 2 lit.

a MWSTG zu qualifizieren, wenn er bei der empfangenden öffentlich-

rechtlichen

6

0

Anstalt eine Einnahme und beim Gemeinwesen eine Ausgabe

bildet.

© MWST Fachinformationen 2021/2022Urs Denzler MWST

Ausblick

Weiterentwicklung der Mehrwertsteuer in

der digitalisierten und globalisierten

Wirtschaft

https://www.admin.ch/gov/de/start/dokumentation/medienmitteilungen.msg-id-

79514.html

Vorentwurf Teilrevision (unter Vorbehalt)

https://www.admin.ch/gov/de/start/dokumentation/medienmitteilungen.msg-id-79514.html

2010 totalrevidierte Mehrwertsteuergesetz

2018 Teilrevision, mit dem Hauptziel mehrwertsteuerbedingte

Wettbewerbsnachteile inländischer Unternehmen

abzubauen

? Anpassungen aufgrund fortschreitender Digitalisierung

und Globalisierung der Wirtschaft. Zudem Massnahmen

zur Vereinfachung der MWST für KMU.

Gemäss Vorentwurf zur Teilrevision, werden u.a.

folgende Positionen diskutiert:

62

© MWST Fachinformationen 2021/2022Urs Denzler MWST

Vorentwurf Teilrevision (unter Vorbehalt)

https://www.admin.ch/gov/de/start/dokumentation/medienmitteilungen.msg-id-79514.html

Mehrwertsteuerpflicht der Versandhandelsplattformen für die

vermittelten Lieferungen (Motion Vonlanthen 18.3540).

Gesetzliche Vermutung, wonach eine vom Gemeinwesen als

Subvention bezeichnete Zahlung auch

mehrwertsteuerrechtlich eine Subvention ist (Motion WAK-S

16.3431).

Reduzierter Steuersatz von 2,5 Prozent für Produkte der

Monatshygiene (Motion Maire 18.4205).

Neue Steuerausnahme für die aktive Teilnahme an kulturellen

Veranstaltungen (Motion Page 17.3657).

63

Vorentwurf Teilrevision (unter Vorbehalt)

https://www.admin.ch/gov/de/start/dokumentation/medienmitteilungen.msg-id-79514.html

Freiwillige jährliche Mehrwertsteuerabrechnung mit

Akontozahlungen für KMU.

Die ESTV kann ausländische Unternehmen von der Pflicht

befreien, eine Steuervertretung zu bestimmen, wenn die

Erfüllung der Verfahrenspflichten auf andere Weise

sichergestellt ist.

Massnahme gegen Serien-Konkurse: geschäftsführende

Organe haften solidarisch für Steuern, Zinsen und Kosten

ihres Unternehmens, wenn zuvor innert kurzer Zeit mehrere

Unternehmen, die sie geführt haben, in Konkurs gefallen sind.

64

© MWST Fachinformationen 2021/2022Urs Denzler MWST

Vielen Dank für Ihre

Aufmerksamkeit

© MWST Fachinformationen 2021/2022Sie können auch lesen