Nielsen - Global Value - BERICHT DES FONDSMANAGERS 1. Quartal 2021 - Quartal 2021: Das Inflationsgespenst geht um - Nielsen Capital ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

BERICHT DES FONDSMANAGERS 1. Quartal 2021

Nielsen – Global Value

1. Quartal 2021: Das Inflationsgespenst geht um

Liebe Investoren und Partner, In Erwartung einer starken Erholung der

Wirtschaft konzentrieren die Marktteilneh-

unser Fonds hat im Berichtsquartal mit einer mer daher ihre Aktieninvestitionen verstärkt

durchschnittlichen Aktienquote von 96,56 % auf zyklische Unternehmen der Old Economy

ein Plus in Höhe von 7,24 % erzielt, während (sog. „Reflationstrade“), die im letzten Jahr

der MSCI-Welt-Index EUR (MSCI) um 9,23 durch die weltweiten Lockdowns besonders

% zugelegt hat. Seit der Fondsauflage am hart betroffen waren.

04.12.2008 beträgt die jährliche Rendite des

Fonds 9,68 %, während der MSCI im glei- Dagegen haben die Aktienkurse von Wachs-

chen Zeitraum um 12,69 % p. a. gestiegen ist. tumsunternehmen im Berichtsquartal generell

Ende März hatte der Fonds einen Liquiditäts- geschwächelt, da ihre zukünftigen Gewinne

anteil in Höhe von 3,93 %. mit höheren Zinsätzen von den Analysten

diskontiert und die Kursziele reduziert wur-

Die globalen Aktienmärkte haben unter ho- den.

hen Schwankungen ihren Aufwärtstrend in

diesem ereignisreichen Berichtsquartal fort-

gesetzt. Die Fortschritte bei den COVID-19-

Impfprogrammen und die geld- und fiskalpo-

litischen Maßnahmen sowie die verbesserten

Wachstumsaussichten haben die Marktteil-

nehmer in ihrer Euphorie bestärkt.

Das Inflationsgespenst geht um! Obwohl

die Aktien- und die Anleihemärkte auf die

höheren kurz- und mittelfristigen Infla-

tionserwartungen reagieren, gibt es Fak-

toren - vor allem Digitalisierung, Demo-

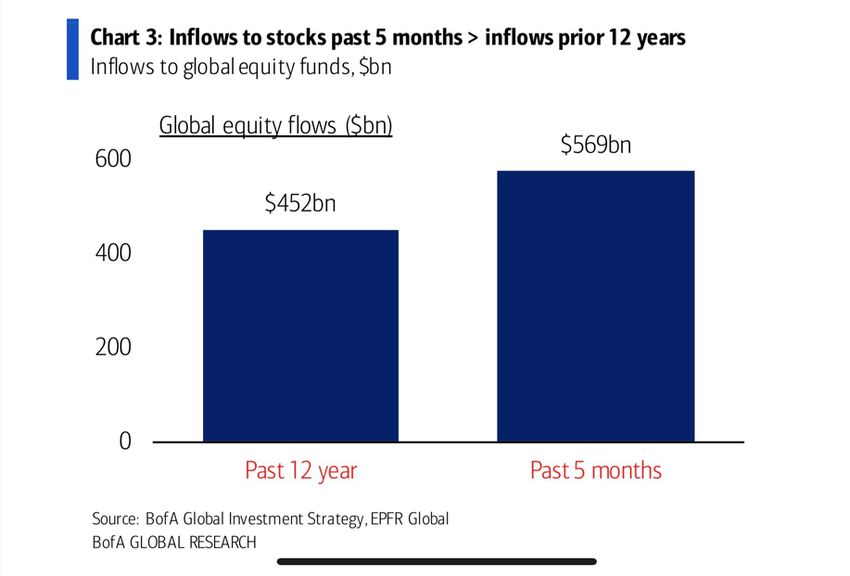

In den letzten fünf Monaten ist gemäß der grafie und Globalisierung - die langfristig

Bank of America mehr Geld in globale Ak- gegen hohe Inflationsraten sprechen

tienfonds geflossen als zusammengerechnet

während der zwölf Jahre zuvor

Nicht nur die Aktienmärkte haben neue Re-

Auch die Anleihemärkte sind in den Fokus kordhöhen erklommen, auch in anderen Be-

gerückt, da die langfristigen Zinsen aufgrund reichen des Finanzmarkts sind die Akteure in

gestiegener Lebensmittel- und Energiepreise Feierlaune: So hat es beispielsweise im Be-

und den höheren Inflationserwartungen in reich „Übernahmen und Fusionen“ (Mergers

den letzten drei Monaten gestiegen sind. & Acquisitions, kurz M&A) in keinem vor-

herigen Quartal mehr Transaktionen gegeben

als im Berichtsquartal.

2

Nielsen - Global Value (Bericht des Fondsmanagers 1. Quartal 2021)

Das Volumen belief sich auf 1,3 Billionen $ Der Erfolg eines SPACS hängt sehr stark von

und übertraf damit sogar die Volumina wäh- den Fähigkeiten der Initiatoren ab. Es gibt

rend der Dot-Com-Blase. Eine immer wichti- positive Beispiele wie die des bekannten

gere Rolle bei M&A spielen dabei die soge- Streaminganbieters Spotify, aber es ist mehr

nannten SPACS (Special Purpose Acquisiti- als zweifelhaft, dass bei den im ersten Quar-

on Company, zu Deutsch: Akquisitionszwe- tal neu gegründeten 264 SPACS sämtliche

ckunternehmen), die in den ersten drei Initiatoren fähig sind und es zudem ausrei-

Monaten mit 79,4 Mrd. $ mehr als im gesam- chend geeignete Übernahmekandidaten gibt.

ten Jahr 2020 eingesammelt haben. Zuerst

besorgen sich die Initiatoren eines SPACS In ihrer Euphorie vergessen die Marktteil-

das notwendige Kapital, um ein Unterneh- nehmer mit steigenden Aktienkursen zuneh-

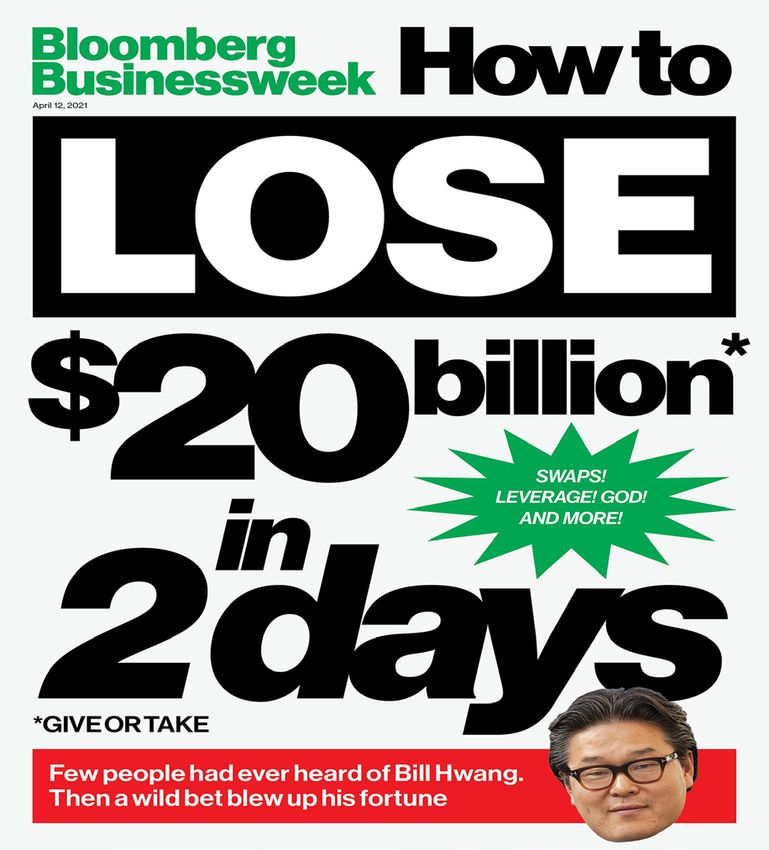

men ohne einen bestimmten Geschäftszweck mend das Risiko. Der nur wenigen an der

an die Börse zu bringen, um danach noch Wallstreet bekannte Investor Bill Hwang ge-

mehr Kapital einzusammeln. riet mit seinem eigenen Family Office na-

mens Archegos Capital Ende März unter

Druck, nachdem die Aktien von ViacomCBS

in wenigen Handelsstunden über 27 % verlo-

ren.

Der heftige Kursrückgang führte zu einer

Nachschussforderung der beiden wichtigsten

Wertpapierhändler (sog. Primedealer) Gold-

man Sachs und Morgan Stanley. Als Arche-

gos Capital keine neue Liquidität zur Verfü-

gung stellen konnte, waren die beiden ge-

nannten Banken gezwungen, die als Sicher-

Quelle: Financial Times

heit gehaltenen chinesischen und US-

amerikanischen Aktien im großen Stil zu

Die Investmentbanken haben mit den M&A- verkaufen, um mit den Verkaufserlösen die

Transaktionen in Höhe von 1,3 Billionen $ Verluste aus den an Archegos Capital verge-

im 1. Quartal 2021 gemäß der Financial benen Krediten zu decken.

Times mehr als 37 Mrd. $ an Provisionen

kassiert Die nächstwichtigsten Wertpapierhändler

Nomura und Credit Suisse mussten dann

Der Vorteil gegenüber dem klassischen Bör-

auch die als Sicherheiten gehaltenen Aktien

sengang sind die geringeren Kosten und der

verkaufen. Bill Hwang hat sein Eigenkapital

geringere bürokratische und zeitliche Auf-

in Höhe von 20 Mrd. $ über Derivatgeschäfte

wand. Die Initiatoren haben anschließend bis

mit einem Hebel von zumindest 1:5 in einige

zu 3 Jahren Zeit, um einen geeigneten Über-

Aktien investiert und gemäß Bloomberg und

nahme- bzw. Fusionskandidaten zu finden,

Financial Times hatten die beteiligten Ban-

was nichts anderes bedeutet, dass sie einen

ken zusammen ein Kreditexposure in Höhe

Blankoscheck von den Anlegern ausgestellt

von 100 Mrd. $ gegenüber Archegos Capital.

bekommen.

3

Nielsen - Global Value (Bericht des Fondsmanagers 1. Quartal 2021)

Während die Aktienkurse der schnell reagie- Und wenn ein Family Office wie Archegos

renden Goldman Sachs und Morgan Stanley Capital (die US-Börsenaufsichtsbehörde be-

mit Verlusten in Höhe 2 bzw. 4 % am Tag freit Family Offices hinsichtlich der Regist-

der Bekanntgabe noch glimpflich davonka- rierung und der Offenlegung von Transaktio-

men, sind die Aktienkurse von Nomura und nen explizit, wenn sie weniger als 15 Kunden

Credit Suisse mit Verlusten in Höhe von 16 betreuen) mit einem Eigenkapital von 20

% bzw. 14 % unter die Räder gekommen. Mrd. $ derart für Unruhe an den Aktienmärk-

Zudem werden Nomura und Credit Suisse ten sorgt, was passiert erst, wenn ein Family

auf Verlusten in Höhe von 2 bzw. 4,7 Mrd. $ Office mit einem höheren verwalteten Ver-

sitzen bleiben. mögen bzw. einem höheren Hebel oder einer

der bekannten Hedgefonds in Schwierigkei-

Die Geschehnisse um Archegos Capital wer- ten gerät?

fen die üblichen Fragen nach dem Risikoma-

nagement von den Investmentbanken und den Portfolioaktivitäten

Aufsichtsbehörden auf. Wie können die be-

teiligten Banken dem Investor Bill Hwang, Unser Fokus auf Qualitätsunternehmen hat

der bereits 2012 wegen illegaler Handelsakti- sich durch den Reflationstrade in den letzten

vitäten zu einer hohen Geldstrafe verurteilt sechs Monaten selbstverständlich nicht geän-

und dem 2014 die Handelserlaubnis in Hong dert. Das Geschäftsmodell von Qualitätsun-

Kong entzogen wurde, die Möglichkeit für ternehmen zeichnet sich durch eine sehr lan-

diese hoch gehebelten Derivatgeschäfte er- ge Dauer von hohen zukünftigen Zahlungs-

möglichen? strömen aus, die wesentlich länger sind als

die von gewöhnlichen Unternehmen, so dass

es u. E. nicht sinnvoll ist, den Diskontie-

rungszins der Zahlungsströme laufend anzu-

passen.

Hinzu kommt, dass sich Qualitätsunterneh-

men durch eine geringe Nettoverschuldung

und eine geringe Kapitalintensität auszeich-

nen, was ihr Geschäftsmodell weniger anfäl-

lig bei steigenden Zinsen macht.

Die Aktienmärkte preisen momentan ein sehr

optimistisches Szenario bezüglich der Ein-

dämmung des Corona-Virus und der Rück-

kehr zur Normalität in 2021 ein. Sollte die

Wiedereröffnung der Wirtschaft doch nicht

wie geplant stattfinden, könnte es bei zykli-

schen Unternehmen zu Gewinnenttäuschun-

gen kommen.

Noch nie hat ein einzelner Privatanleger in

zwei Tagen 20 Mrd. $ verloren

4

Nielsen - Global Value (Bericht des Fondsmanagers 1. Quartal 2021)Wir sind der festen Überzeugung, dass durch JD.com ist gemessen am Umsatz der größte

den Reflationstrade der kurzfristig orientier- Onlinehändler mit über 400 Mio. Kunden in

ten Marktteilnehmer in zyklische Unterneh- China, das einen strukturellen Wandel hin zu

men die langfristigen Aussichten unseres Ak- einem höheren Konsumverbrauch seiner

tienportfolios unberührt bleiben und sich in Einwohner erlebt. Gleichzeitig steigt der An-

diesem Umfeld auch Möglichkeiten für uns teil von Online-Käufen rapide an. JD.com

ergeben können, in Qualitätsunternehmen zu profitiert überdurchschnittlich von diesen

einem günstigen Preis zu investieren. Tendenzen und hat ein jährliches Umsatz-

wachstum von über 30 % und ist damit in den

Das Aktienportfolio besteht aus 24 Unter- letzten 5 Jahren schneller als Alibaba ge-

nehmen: 18 Qualitätsunternehmen mit außer- wachsen. Das Unternehmen reinvestiert sei-

gewöhnlichen Geschäftsmodellen und hohen nen gesamten Cash-Flow, um dieses Wachs-

Kapitalrenditen sowie fünf gewöhnlichen tum zu finanzieren. JD.com‘s aktueller

Unternehmen, von denen vier relativ hohe Marktwert entspricht dem 0,6fachen des für

Kapitalrenditen erzielen. Zudem haben wir 2021 geschätzten Umsatzes. Für das Ge-

mit Fannie Mae eine Spezialsituation. schäftsjahr 2021 beträgt die Free-Cashflow-

Rendite 5 %.

Die folgenden fünf größten Positionen ma-

chen 34,13 % des Fondsvermögens aus: Facebook Inc. ist ein Plattformunternehmen,

welches seinen Nutzern ermöglicht, unterei-

Admiral Group Plc. ist Großbritanniens pro- nander zu kommunizieren sowie Bilder und

fitabelste Autoversicherung und ist auf Kos- Videos zu teilen. Die Angebote sind größten-

teneffizienz, Direktvertrieb, guten Kunden- teils kostenlos, da sie durch Online-Werbung

service und hohen Eigenkapitalrenditen fo- finanziert werden. Aufgrund des vortreffli-

kussiert. Seit der Gründung im Jahr 1993 ist chen Geschäftsmodells wächst der Umsatz

der Marktanteil in Großbritannien aufgrund mit über 25 % p. a. und die aktuelle Free-

des hohen Wachstums auf über 14 % gestie- Cashflow-Rendite bezogen auf die geschätz-

gen. Das Unternehmen hat einen Marktwert, ten Zahlen für 2022 beträgt 4,5 %.

der unter dem 17fachen des für 2021 zu er-

Die zooplus AG ist der größte europäische

wartenden Betriebsergebnisses liegt.

Onlinehändler für Tierfutter mit einem

Ringkjöbing Landbobank A/S, eine dänische Marktanteil von 50 % am Online-Handel

Regionalbank, ist die effizienteste und profi- bzw. 7 % am Gesamthandel. Das jährliche

tabelste Bank Dänemarks. Das Management Gesamtvolumen von Haustierfutter und -

achtet stark auf Kosten und Kreditqualität. zubehör beträgt jährlich 23 Mrd. Euro und

Trotz der hohen Solvabilitätsquote hat die wächst unabhängig von der Konjunktur 2 % -

Bank schon immer ungewöhnlich hohe Ei- 3 % p. a. Das Unternehmen hat mit über 6

genkapitalrenditen erwirtschaftet. Wir haben Mio. aktiven Kunden, 8.000 verschiedenen

die Aktie unter Buchwert kaufen können, und Produkten und elf in Europa verteilten Lo-

sie wird aktuell zum 13fachen ihrer für 2021 gistikzentren über 20 Jahre Erfahrung im On-

geschätzten Betriebsergebnisses gehandelt. linemarkt für Tierfutter. Der Umsatz ist seit

2010 um 27 % p. a. gestiegen.

5

Nielsen - Global Value (Bericht des Fondsmanagers 1. Quartal 2021)Die positive Gewinnmarge bei den Umsätzen Wir möchten uns an dieser Stelle ausdrück-

von bestehenden Kunden nutzt das Unter- lich bei allen Investoren des Fonds für die

nehmen für die Neukundengewinnung. Die fortlaufende Unterstützung und das Vertrau-

zooplus AG kann durch ihre Asset-Light- en bedanken.

Strategie und ihrem skalierbaren Geschäfts-

modell zukünftig sehr hohe Renditen auf das April 2021

investierte Kapital (ROIC) erzielen. Das Un- Mit freundlichen Grüßen

ternehmen wird aktuell mit einer Free-

Cashflow-Rendite in Höhe von 4 % bewertet. Ole Nielsen

Finanzielle Zielsetzung

Unser wirtschaftliches Ziel ist die Maximie-

rung der langfristigen durchschnittlichen

jährlichen Rendite, wobei gleichzeitig das

Risiko des dauerhaften Kapitalverlustes mi-

nimiert werden soll.

Der wirtschaftliche Erfolg des Fonds wird

von uns nicht an der Größe des Fondsvolu-

mens gemessen. Unser Wunsch nach Wert-

zuwachs im Laufe der Zeit soll durch Investi-

tion in unterbewertete und gut kapitalisierte

Unternehmen mit Sitz im In- und Ausland er-

füllt werden. Wir erreichen dieses Ziel durch

Investition in Qualitätsunternehmen und ge-

wöhnliche Unternehmen.

Ein Portfolio mit Qualitätsunternehmen zie-

hen wir vor, weil diese Unternehmen auf lan-

ge Sicht beträchtlich den Geschäftswert stei-

gern werden.

Wir machen uns überhaupt keine Gedanken

über vierteljährliche oder jährliche Preis-

schwankungen, sondern konzentrieren uns

darauf, welche heutigen Maßnahmen den

langfristigen Wert maximieren.

6

Nielsen - Global Value (Bericht des Fondsmanagers 1. Quartal 2021)Wichtige Informationen

Dieser Bericht wurde von Nielsen Capital Management Fondsmaeglerselskab A/S mit größter Sorgfalt er-

stellt und herausgegeben. Diese Veröffentlichung stellt kein Angebot zum Kauf von Anteilen des Nielsen -

Global Value dar. Käufe von Fondsanteilen können nur auf Basis der Wesentlichen Anlegerinformationen

des aktuellen Verkaufsprospekts, der die mit diesem Investment verbundenen Risiken ausführlich dar-

stellt, bzw. des vereinfachten Verkaufsprospekts sowie des Jahres- bzw. Halbjahresberichts getätigt wer-

den.

Die hier zugrundeliegenden Analysen sind von Nielsen Capital Management für die eigenen Investmentak-

tivitäten erstellt worden. Aus externen Quellen bezogene Informationen werden als glaubwürdig angese-

hen, für ihre Vollständigkeit und für ihren Wahrheitsgehalt kann keine Garantie übernommen werden.

Alle enthaltenen Meinungen entsprechen dem Stand zum Zeitpunkt der Veröffentlichung, können jedoch

ohne Ankündigung geändert werden. Die Erwähnung von Aktien dient nicht als Kaufempfehlung.

Die Wertentwicklung der Vergangenheit ist keine Garantie für die Zukunft. Die Anteilspreise können so-

wohl steigen als auch fallen. Unter Umständen erhalten Sie nicht den ursprünglich investierten Anlagebe-

trag zurück.

Nielsen - Global Value ist ein Investmentfonds, der nach dem Recht des Großherzogtums Luxemburg als

“Fonds commun de placement” organisiert ist. Die Anteile des Nielsen – Global Value sind in Deutschland

zum öffentlichen Vertrieb zugelassen.

Nielsen Capital Management Fondsmaeglerselskab A/S

Eriksholmvej 40

DK-4390 Vipperoed

www.nielsencapitalmanagement.dk

Bei Fragen oder Interesse nehmen Sie gern Kontakt zu uns auf:

Sabine und Sven Hedderich

Georgstr. 36, 30159 Hannover

Tel. +49 511 / 45013713

Fax +49 511 / 45013715

E-Mail: s.hedderich@nielsencapitalmanagement.de

Andreas Klothen

Stöckheimer Str. 7, 50259 Pulheim

Tel. +49 2238 / 936 93 13

E-Mail: a.klothen@nielsencapitalmanagement.de

7

Nielsen-Global Value (Bericht des Fondsmanagers 1. Quartal 2021)Sie können auch lesen