Shopping Center-Investmentreport - Als Special im Anhang Deutschland | 1. Halbjahr 2015 Erschienen im Juli 2015

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Shopping Center-Investmentreport

Deutschland | 1. Halbjahr 2015

Erschienen im Juli 2015

Als Special im Anhang

Ein Gastbeitrag von Jonathan Doughty zum

Thema „Gastronomie in Shopping Centern“

JLL • Shopping Center-Investmentreport • Juli 2015 |2

Portfoliotransaktionen sorgen für starkes Umsatzplus

Mehr alsGrafik

Headline jeder zehnte Euro in Shopping Center investiert für diesen enormen Anstieg waren zwei Unternehmensübernah-

Die deutsche Wirtschaft lässt sich von den anhaltenden Heraus- men, bei denen aber die Immobilien im Vordergrund standen. Der

Headline Grafik

forderungen innerhalb Europas in Bezug auf die Schuldenkrise französische Centerbetreiber Klépierre hat die niederländische

bislang nicht sonderlich beeindrucken. Auch wenn die Dynamik Corio und damit fünf Shopping Center in Deutschland übernom-

etwas nachgelassen hat, blieb das Wachstum auch bis zuletzt men. Ferner steigt der kanadische Pensionsfonds Canada Pensi-

weiter positiv. Der Investmentmarkt für deutsche Gewerbeimmobi- on Plan Investment Board mit mehr als 46 % bei der Essener mfi

lien hingegen profitierte von den Unsicherheiten auf europäischer AG ein während Unibail-Rodamco gleichzeitig ihren Anteil der an

Ebene und erlebt im ersten Halbjahr 2015 eine deutliche Steige- mfi auf 48 % reduziert. Das Closing für die Transaktion wird vo-

rung des Transaktionsvolumens. Im Vergleich zum Vorjahreszeit- raussichtlich in der zweiten Jahreshälfte erfolgen.

raum stieg das gehandelte Volumen um 43 % auf 24,2 Mrd. Euro. Insgesamt wurden im ersten Halbjahr 16 Einzeltransaktionen

Der Anteil der Einzelhandelsimmobilien am Gesamtvolumen er- erfasst. Analog zum Vorjahreszeitraum wurden bei zwei Abschlüs-

höhte sich dabei von 29 % auf 38 %. Mit 9,3 Mrd. Euro hat sich sen Kaufpreise von über 200 Mio. Euro erzielt. Auch in der Gruppe

das Einzelhandelsvolumen fast verdoppelt. zwischen 100 und 200 Mio. Euro gab es wie im gleichen Zeitraum

Maßgeblich schlagen hier die gehandelten Shopping Center zu des Vorjahres einen Abschluss. Kleinere Center mit Kaufpreisen

Buche. Das Transaktionsvolumen stieg im ersten Halbjahr gegen unter 100 Mio. Euro waren zuletzt stärker gefragt als noch ein Jahr

über dem Vorjahreszeitraum um 165 % auf 3,1 Mrd. Euro. Somit zuvor. Die Zahl der gehandelten Objekte stieg von neun auf aktuell

entfallen 13 % des Transaktionsvolumens auf Shopping Center, 13 an. Die durchschnittliche Größe bei den Einzeltransaktionen lag

fast doppelt so viel wie im ersten Halbjahr 2014. Ausschlaggebend in den vergangenen sechs Monaten bei 79,8 Mio. Euro.

Shopping-Center-Transaktionsvolumen

5 Mrd. €

4

5-Jahresdurchschnitt:

3,15 Mrd. €

3

2

1

0

2010 2011 2012 2013 2014 H1 15

Quelle: JLL

JLL • Shopping Center-Investmentreport • Juli 2015 |3

Anteil ausländischer Investoren nimmt weiter deutlich zu Umsatzanteile nach Käufernationalität

Bereits 2014 hat das internationale Interesse an Shopping Centern

in Deutschland deutlich zugenommen und die Investoren aus dem

Ausland deckten damals mit 63 % des gesamten Transaktionsvo-

lumens bereits einen großen Teil des Transaktionsmarktes ab. Im

ersten Halbjahr 2015 hat sich diese Entwicklung insbesondere Deutschland

unter dem Einfluss der Unternehmensübernahmen noch weiter 16 %

verstärkt. Der Anteil deutscher Investoren ging trotz gleichbleiben-

den Investitionsvolumens im Vergleich zum Vorjahreszeitraum auf

lediglich 16 % zurück, da sich das Transaktionsvolumen der aus-

ländischen Investoren im selben Zeitraum annähernd vervierfacht

hat. Die französischen Investoren dominierten durch die Corio- Ausland

Übernahme beim Transaktionsvolumen der ausländischen Käufer 84 %

wie schon 2014. Im ersten Halbjahr 2015 erreichte ihr Anteil fast

50 %, gefolgt von kanadischen Investoren mit etwa 25 %.

Bei ausschließlicher Betrachtung der Einzeltransaktionen lagen

französische Investoren mit einem Anteil von 29 % vorn, gefolgt

Basis: Transaktionsvolumen 3,1 Mrd. €/Q1-2 2015; Quelle: JLL

von deutschen mit 25 %.

Transaktionsvolumen Shopping Center Q1-2 2015

VERKÄUFER andere, unbekannt KÄUFER

Geschlossene Fonds

Banken

Private Investoren

Immobilienunternehmen

Entwickler

Spezialfonds

Offene Publikumsfonds

Pensionskassen

Asset/Fonds Manager

Mio. Euro Immobilien AGs / REITs Mio. Euro

-2.000 -1.500 -1.000 -500 0 500 1.000 1.500 2.000

Quelle: JLLJLL • Shopping Center-Investmentreport • Juli 2015 |4

Immobilien AGs und Asset/Fonds Manager aktivste Gruppen ler folgten mit 25 %. Auch auf der Käuferseite überwogen die

Auf der Käuferseite zeigte die Gruppe der Immobilien-AGs/REITs Asset/Fonds Manager mit der Hälfte des Transaktionsvolumens

mit einem Anteil von 40 % in den ersten sechs Monaten des Jah- die Einzelabschlüsse, gefolgt von den Immobilien-AGs mit 19 %.

res 2015 die größte Präsenz unter den Akteuren. Allerdings zählte

diese Gruppe auch zu den aktivsten Verkäufern und trug dort zu Spitzenrendite erneut rückläufig

mehr als der Hälfte des gesamten Transaktionsvolumens bei. Nach einem Rückgang der Spitzenrendite für Shopping Center im

Unter dem Strich haben Immobilien-AGs und REITs somit in den Jahr 2014 um 20 Basispunkte setzte sich die Abwärtsentwicklung

vergangenen sechs Monaten mehr als 400 Mio. Euro Immobilien- im ersten Halbjahr 2015 fort. Die weiter zunehmende Nachfrage

vermögen in Shopping Centern abgebaut. Zweitstärkste Gruppe führte zu einer Verringerung der Rendite für Core-Objekte um

auf beiden Seiten waren die Asset/Fonds Manager, die sich in der zehn Basispunkte auf aktuell 4,40 %. Angesichts der somit erneut

Nettobetrachtung allerdings nicht großartig verändert haben. Die gestiegenen Preise für Top-Objekte wendete sich eine zunehmen-

Pensionskassen haben im betrachteten Zeitraum mit einem Anteil de Zahl an Investoren Produkten jenseits des Core-Profils zu, was

von mehr als einem Fünftel das mit Abstand größte Immobilien- insgesamt zu einer weiteren deutlichen Belebung des Marktes

vermögen des Shopping-Center-Segmentes aufgebaut und insge- beitrug.

samt rund 650 Mio. Euro investiert.

Auf Ebene der Einzeltransaktionen dominierten auf Verkäuferseite Steigende Risikobereitschaft und sinkende Renditen

die Asset/Fonds Manager mit einem Anteil von 64 %. Die Entwick- Die Risikobereitschaft unter den Investoren hat in den vergange-

nen Monaten noch einmal deutlich zugenommen. Einzelne Objek-

Entwicklung der Spitzenrenditen in den Big7 te, die vor zwölf Monaten aufgrund hoher Risikoaufschläge nicht

verkauft wurden, stoßen heute auf deutlich mehr Nachfrage und

8,00 % Investoren nehmen solche Objekte wieder in die Prüfung.

Diese Entwicklung wird im kleinteiligen Bereich ebenso wie bei

7,00 Objekten in Städten abseits der Big7 in den kommenden Monaten

zu einem weiteren Anstieg der Investmentabschlüsse führen. Im

6,00 Vergleich zum Vorjahr gehen wir für das Gesamtjahr 2015 von

einem steigenden Transaktionsvolumen für Einzeltransaktionen

5,00 aus.

Der beständige Anlagedruck und die knappe Verfügbarkeit an zum

4,00 Verkauf stehenden Shopping Centern werden bis zum Jahresende

voraussichtlich noch zu einer weiteren Kompression bei den Spit-

3,00 zenrenditen führen, obwohl die Renditen aktuell bereits auf einem

2010 2011 2012 2013 2014 2015 sehr niedrigen Niveau sind.

Geschäftshäuser Shopping Center Bereits jetzt befinden sich viele Objekte zu sehr aggressiven

Fachmärkte Fachmarktzentren Preisvorstellungen in der Exklusivität. Es bleibt abzuwarten, ob

diese Preise bei den Transaktionen schlussendlich aber auch

Quelle: JLL

erzielt werden können.JLL • Shopping Center-Investmentreport • Juli 2015 |5

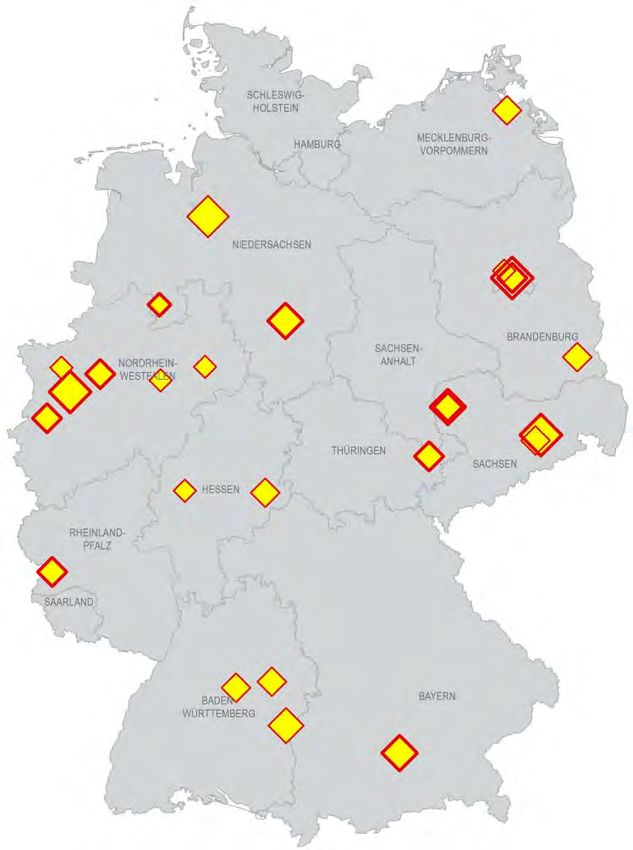

Shopping-Center-Transaktionen Q1-2 2015 Der hohe Anlagedruck ist auch an anderer Stelle deutlich erkenn-

bar: Vermehrt ist ein Aufweichen der Exklusivität am Markt zu

beobachten, ein Indiz für die starke Nachfrage und den enormen

Druck, Transaktionen durchzuführen.

Bei den Finanzierungen ist aktuell zu beobachten, dass die Nach-

frage der Investoren nach höheren Fremdfinanzierunganteilen

zunimmt.

Auch auf Seiten der Banken steigt die Bereitschaft, diese höheren

Fremdfinanzierungen bei entsprechender Bonität und Objektsitua-

tion zu ermöglichen. Dieser Trend sollte sich in den kommenden

Monaten weiter verstärken, was das Transaktionsgeschäft weiter

befeuern würde, solange entsprechende Produkte am Markt ver-

fügbar sind.

Transaktionsvolumen Q1-2 2015:

200 Mio. €

Quelle: JLLKontakte Jörg Ritter Anke Kaukars-Haverkamp Sabine Keulertz Management Board Germany, Retail Head of Shopping Center Services Team Leader Shopping Center Investment Frankfurt Frankfurt Frankfurt tel +49 (0) 69 2003 2316 tel +49 (0) 69 2003 1154 tel +49 (0) 69 2003 1194 joerg.ritter@eu.jll.com anke.kaukars@eu.jll.com sabine.keulertz@eu.jll.com Helge Scheunemann Head of Research Germany Hamburg tel +49 (0) 40 350011 225 helge.scheunemann@eu.jll.com jll.de Alle Informationen rund um JLL finden Sie auf unserer Unternehmenswebseite jll.de/research Alle Research-Berichte finden Sie auch auf unserer Unternehmenswebsite Copyright © JONES LANG LASALLE GmbH, 2015. Dieser Bericht wurde mit größtmöglicher Sorgfalt erstellt und basiert auf Informationen aus Quellen, die wir für zuverlässig erachten, aber für deren Genauigkeit, Vollständigkeit und Richtigkeit wir keine Haftung übernehmen. Die enthaltenen Meinungen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichtes dar und können sich ohne Vorankündigung ändern. Historische Entwicklungen sind kein Indiz für zukünftige Ergebnisse. Dieser Bericht ist nicht für den Vertrieb oder die Empfehlung zum Kauf oder Verkauf einer bestimmten Finanzanlage bestimmt. Die in diesem Bericht zum Ausdruck gebrachten Meinungen und Empfehlungen berücksichtigen nicht individuelle Kundensituationen, -ziele oder -bedürfnisse und sind nicht für die Empfehlung einzelner Wert- papiere, Finanzanlagen oder Strategien einzelner Kunden bestimmt. Der Empfänger dieses Berichtes muss seine eigenen unabhängigen Entscheidungen hinsichtlich einzelner Wertpapiere oder Finanzanla- gen treffen. Jones Lang LaSalle übernimmt keine Haftung für direkte oder indirekte Schäden, die aus Ungenauigkeiten, Unvollständigkeiten oder Fehlern in diesem Bericht entstehen.

Gastbeitrag von Jonathan Doughty zum Thema „Gastronomie in Shopping Centern“ • JLL • Shopping Center-Investmentreport • Juli 2015 |1

Gastbeitrag Gastronomie in Shopping Centern

2015

Exkurs: Gastronomie als Unterscheidungsmerkmal

Ein Gastbeitrag von Jonathan Doughty, Head of JLL EMEA Foodservice Consulting

Der kometenhafte Aufstieg der Gastronomie lungsrichtungen geben wird. Zum einen wird sich das Umfeld des

Essengehen erfreut sich immer größerer Beliebtheit. Die Branche Food Courts verändern und verbessern. Zum anderen werden al-

befindet sich seit vielen Jahren im Aufwind. Die Zahl der Restau- ternative „Food-Inseln“ entstehen, die dem Kunden verschiedene

rantbesuche in Deutschland stieg seit 2009 um 12 %, mit einem Erlebnisarten bieten werden. Die simple Integration von immer

aktuellen Jahresumsatz von über 71 Mrd. €. In Europa werden mehr Gastronomie ist hingegen keine Lösung. Um erfolgreich zu

häufiger denn je Restaurants besucht, für alle traditionellen Haupt- sein, muss die Gastronomie strategisch ausgerichtet werden. Wo

(Frühstück, Mittagessen, Abendessen) und Zwischenmahlzeiten sollte sie platziert werden, in welcher Form, welcher Betreiber, wel-

(Brunch, Kaffee und Kuchen, Feierabendbier, Mitternachtssnacks) che Preiskategorie, welche Art von Service, welches Konzept? All

entsprechend des modernen und mobilen Lebensstils. Im Gegen- dies sind Fragen, die regelmäßig gestellt werden müssen.

satz dazu wird immer häufiger innerhalb der eigenen vier Wände

eingekauft – online. Dies ist ein interessantes Paradoxon, das da-

Der deutsche Markt für Außer-Haus-Gastronomie

zu führt, dass die Gastronomie in Einkaufszentren zunehmend an

Bedeutung gewinnt. Eine perfekt organisierte und umgesetzte Jährliche Umsätze im Außer-Haus-Markt

Gastronomie in einem Einkaufszentrum bietet viele Vorteile. Die

offensichtlichsten sind die Verlängerung der Aufenthaltsdauer so- Mrd. €

80

wie das Generieren und Erhalten der Kundenfrequenz tagsüber. 69,4 71,1

66,4 68,2

Von wachsender Bedeutung ist die Verbesserung und Erweiterung 63,3 64,3

des Kundenerlebnisses. Dabei wird die Gastronomie ein zuneh- 60

mend wichtigeres Kriterium bei der Entscheidung, welches Shop-

ping Center der Kunde aufsuchen wird.

Insbesondere in Deutschland ist der Food Court seit jeher das 40

Herzstück der Gastronomie eines Einkaufszentrums. Die Flächen

sind oft sehr funktional gestaltet und es werden dort hauptsächlich

20

günstige Mittagsgerichte angeboten, die allerdings weder span-

nend noch abwechslungsreich sind. Der Food Court ist bislang

kein „Kundenmagnet“. Wenn jedoch mehr Wert auf Gastronomie 0

als Unterscheidungsmerkmal zwischen den Einkaufszentren ge- 2009 2010 2011 2012 2013 2014

legt wird, gehen wir davon aus, dass es zwei markante Entwick- Quelle: Bundesvereinigung der Deutschen ErnährungsindustrieGastbeitrag von Jonathan Doughty zum Thema „Gastronomie in Shopping Centern“ • JLL • Shopping Center-Investmentreport • Juli 2015 |2

Diese Faktoren sind entscheidend für die Maximierung des Gast- Gastronomieanteil in Shopping Centern 1995-2025

ronomieumsatzes sowie für die Generierung von Kundenfrequenz.

25% Typischer Gastronomieanteil an der Bruttogesamtmietfläche

Und vielleicht für den Nutzer am wichtigsten: die Schaffung des

richtigen Maßes an Erlebnis. Das ideale Gastronomieumfeld pas- 20+ %

send zum Einkaufszentrum zu erschaffen, führt zu einem Unter- 20%

scheidungsmerkmal und hilft bei der Positionierung des Shopping 15+ %

Centers gegenüber seinen Mitbewerbern. 15 %

Einschränkender Faktor für den Umsatz des Vermieters aus der 15%

Gastronomie, insbesondere in Deutschland, ist die Food-Court-

Servicegebühr. Da Betreiber ein begrenztes Budget haben, aus 8-10 %

10%

dem sie ihre fixen Mietkosten decken müssen, ist jeder Euro für 7%

die Servicegebühr einer, der nicht in die Miete fließen kann. Die 5%

Vorliebe der deutschen Kunden für Geschirr ist ein Grund dafür. 5% 3%

Viele europäische Food Courts verwenden Einweggeschirr. Wir

haben einige Food Courts untersucht und die Vermieter bei der

0%

Realisierung von Einsparpotenzialen durch effizientere Arbeitspro- 1995 2000 2005 2010 2015 2020 2025

zesse unterstützt. Die Alternative zu einer „Verbilligung“ des Erleb- Quelle: Coverpoint

nisses durch Einweggeschirr ist die Verbesserung der Umgebung

durch das Schaffen „eines Restauranterlebnisses zu Food-Court-

Preisen“, damit die Kunden länger bleiben und bereit sind, etwas im Einkaufszentrum, wird dieses Verhältnis sogar noch steigen, da

mehr Geld auszugeben. Der Übergang der Gastronomie in Bezug sich die Essensgewohnheiten der Gäste stetig ändern. Gastrono-

auf „essen oder kaufen”, Restaurantbetrieb und Lebensmittelein- mie wird zu einem Hauptanziehungspunkt für ein Einkaufszentrum.

zelhandel, alles unter einem Dach, ist zunehmend fließend und Durch die Kombination großer Flächen, innovativer Konzepte, gu-

wird die Entwicklung der Gastronomie im Einzelhandelsumfeld be- ter Produkte und gutem Service stellt die Gastronomie den „sozia-

stimmen. Hier liegt die Zukunft der Food Courts. len Klebstoff“ dar, der Einzelhandel und Freizeit verbindet sowie

Der kometenhafte Aufstieg der Gastronomie im Einzelhandel, so- Kundenfrequenz generiert und erhält.

wohl bei Quantität als auch bei ihrer Bedeutung, zeigt keinerlei An-

zeichen einer Abschwächung. Sobald Einzelhandelsmieter Flä-

chen verkleinern, füllen Gastronomie- und Freizeitbetreiber schnell Über den Autor:

die entstandenen Lücken. Das Verhältnis der Gastronomie- zur Jonathan Doughty ist Gründer der Coverpoint Foodservice Consul-

vermietbaren Fläche in einem Einkaufszentrum liegt bei 15 % und tancy. Das Unternehmen wurde 2014 von JLL akquiriert. Zuvor

hat sich damit in den letzten zehn Jahren mehr als verdoppelt. Und stieg es in 22 Jahren zum führenden Gastronomieberater in Euro-

mit den richtigen Voraussetzungen, wie beispielsweise vielen Bü- pa und darüber hinaus auf und berät Vermieter und Experten-

roangestellten in der Umgebung und bekannten Freizeitmagneten teams in allen Fragen der professionellen Gastronomie.Sie können auch lesen