PERSONALKOSTEN IN HORIZON 2020 - Mag. Tamara-Katharina Mitiska I Expertin Recht & Finanzen Wien, 2021 - FFG

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Mag. Tamara-Katharina Mitiska I Expertin Recht & Finanzen

PERSONALKOSTEN IN HORIZON 2020

Wien, 2021

© FFG I Österreichische Forschungsförderungsgesellschaft I www.ffg.at

PERSONALKOSTEN

A. Personalkosten

© FFG I Österreichische Forschungsförderungsgesellschaft I www.ffg.at 2

PERSONALKOSTENABRECHNUNG: VORAUSSETZUNGEN

Personal laut

H2020-Definition? Berechnung

(Nachweis: förderbare

andere Kostenart?

Assignment + Kosten

allg. Förderfähigkeits- Zeitaufzeichnung)

kriterien (Art 6.1 GA)

© FFG I Österreichische Forschungsförderungsgesellschaft I www.ffg.at 3

PERSONALKATEGORIEN

Kategorie Art. GA Anmerkungen

employees (or equivalent) 6.2.A.1 als „actual“ oder „unit costs“

insb. „KonsulentInnen“

natural persons working under a direct contract 6.2.A.2 evtl. „freie DienstnehmerInnen“, ABER

Bedingungen beachten case-by-case!

personnel seconded by a third party against payment 6.2.A.3. u. 11.1. Bedingungen beachten!

Bedingungen beachten!

personnel seconded by a third party free of charge 6.4 u. 12.1

gelten als Einnahme

owners of beneficiaries that are SMEs not receiving a

6.2.A.4. fixer Stundensatz („unit costs“)

salary

beneficiaries that are natural persons not receiving a

6.2.A.5 fixer Stundensatz („unit costs“)

salary

Bedingungen beachten!

contracts 10.1

„(sub)contracts“ gelten nicht auch für „Leiharbeit“

als Personalkosten! Bedingungen beachten!

subcontracts 13.1

auch für „Leiharbeit“

© FFG I Österreichische Forschungsförderungsgesellschaft I www.ffg.at 4

PERSONALKOSTEN IM ÜBERBLICK Art. 6.2.A GA

Personalkosten als

Einheitskosten (unit costs)

in Österreich für

Personalkosten Arbeitsprogramm

als tatsächliche 2018-2020:

Kosten 36,41 €

Durchschnitts- fixer Stundensatz

(actual costs) personalkosten

Berechnung nach den Berechnung nach der für KMU-

Angaben im Grant üblichen Praxis EigentümerInnen und

Agreement des Beneficiary natürliche Personen ohne

(Methodenzertifikat Gehalt

möglich)

© FFG I Österreichische Forschungsförderungsgesellschaft I www.ffg.at 5STUNDENSATZBERECHNUNG IM ÜBERBLICK

Stundensatz

=

Personalkosten

___________________________

Produktivstunden

jährlicher Stundensatz

(„volles Geschäftsjahr“) zwei monatlicher Stundensatz

Optionen

jährliche Personalkosten monatliche Personalkosten

___________________________________

__________________________________

Jahresproduktivstunden Monatsproduktivstunden

© FFG I Österreichische Forschungsförderungsgesellschaft I www.ffg.at 6BERECHNUNG DES STUNDENSATZES AUF JAHRESBASIS

Personalkosten

=

Stundensatz x EU-Projektstunden

Brutto-Brutto-Kosten:

Berechnung des Stundensatzes: Gehälter

Sozialversicherungsbeiträge

jährliche Brutto- Steuern und Abgaben

Brutto-Kosten sonstige verpflichtende

___________________________________________ Gehaltsbestandteile

Jahresproduktivstunden ≠ freiwillige Prämien etc. (gelten als

(3 Optionen) „additional remuneration“) nur für

Non-Profit-Organisationen u.U.

förderfähig

© FFG I Österreichische Forschungsförderungsgesellschaft I www.ffg.at 7OPTIONEN FÜR DIE BERECHNUNG DER

JAHRESPRODUKTIVSTUNDEN

1. „1720 Stunden“:

• „fixed hours“ (Teilzeit: aliquoter Anteil)

• kann jeder Beneficiary verwenden

2. „individuelle Jahresproduktivstunden“:

“annual workable hours“

= lt. Gesetz/Kollektivvertrag/Arbeitsvertrag unter

Berücksichtigung von Urlaubsanspruch, Feiertagen...

+ Überstunden

– Fehlzeiten (z.B. Krankenstände, Sonderurlaub etc.)

alternativ: Berücksichtigung des tatsächlich konsumierten Urlaubs

3. „Standard-Jahresproduktivstunden“

• Berechnung nach den üblichen Kostenrechnungsprinzipien

• müssen mind. 90 % der „annual workable hours“ entsprechen

© FFG I Österreichische Forschungsförderungsgesellschaft I www.ffg.at 8BERECHNUNG AUF JAHRESBASIS:

„LETZTES ABGESCHLOSSENES WIRTSCHAFTSJAHR“

• noch nicht abgeschlossenes Wirtschaftsjahr am Ende der Berichtsperiode: Zahlen des letzten

abgeschlossenem Wirtschaftsjahres

Ausnahme: im laufenden Jahr eingestelltes Personal

• spätere Änderungen sind nicht möglich

© FFG I Österreichische Forschungsförderungsgesellschaft I www.ffg.at 9BERECHNUNG DES STUNDENSATZES AUF MONATSBASIS

monatliche Brutto-

Brutto-Kosten

_________________________________________________

Jahresproduktivstunden / 12

(Option 1 oder 3)

• Sonderzahlungen (13./14. Gehalt…) sind zu aliquotieren

• Mutterschutz-/Karenzzeiten nicht von monatlichen Produktivstunden abziehbar

• Personalkosten während Mutterschutz-/Karenzzeiten aliquot abrechenbar

• Vorteil: keine Verluste bei Gehaltssteigerungen

© FFG I Österreichische Forschungsförderungsgesellschaft I www.ffg.at 10KOMBINATION VERSCHIEDENER STUNDENSÄTZE

(H2020, FP7, FFG…)

• Personalkostenabrechnung einer Person über mehrere Förderprogramme

• eigener Stundensatz für jedes Programm (nach jeweiligen Regeln)

• doppelte Obergrenze: pro Person in EU-Projekten … abrechenbar

nicht mehr Stunden als die zur Berechnung verwendeten Jahresproduktivstunden UND

nicht mehr als die gesamten in der Buchhaltung des Beneficiary verzeichneten Personalkosten

FFG-Webinar „Unterschiede in der Kostenabrechnung von FFG- und Horizon 2020-Projekten“:

https://www.ffg.at/europa/veranstaltungen/webinar_2019-10-31

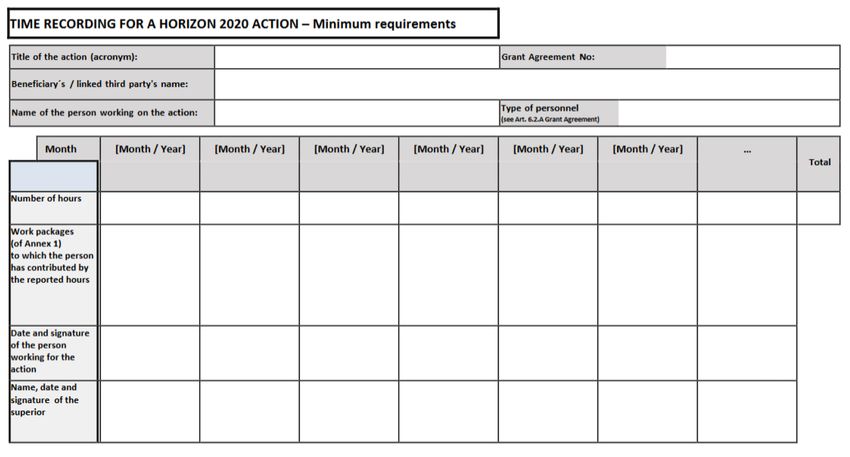

© FFG I Österreichische Forschungsförderungsgesellschaft I www.ffg.at 11ZEITAUFZEICHNUNGEN I

Grundsatz: zur Dokumentation von für das Projekt gearbeiteten Stunden

• zumindest monatliche Unterzeichnung von MitarbeiterIn und Vorgesetztem/r

Ausnahme: „Declaration“

• mind. 1 Monat zu 100 % der Arbeitszeit für 1 Projekt gearbeitet

• nur 1 Bestätigung pro Berichtsperiode zulässig!

Vorlage Zeitaufzeichnungen Version 3.0: https://www.ffg.at/sites/default/files/downloads/page/tmpl_time-records_en_v3.pdf

Vorlage Zeitaufzeichnungen Version 4.0: http://ec.europa.eu/research/participants/data/ref/h2020/other/legal/templ/tmpl_time-records_en.odt

Vorlage Declaration: http://ec.europa.eu/research/participants/data/ref/h2020/other/legal/templ/tmpl_decl_excl-work_en.odt

© FFG I Österreichische Forschungsförderungsgesellschaft I www.ffg.at 12ZEITAUFZEICHNUNGEN II

AGA V4.0 (VEREINFACHT)

verpflichtender Mindestinhalt

1. Projektname und -nummer 5. voller Name und Unterschrift des/r

2. voller Name des Beneficiary Vorgesetzten

3. voller Name, Datum und Unterschrift 6. Bezug zu Projektaufgaben (“action

des/r Mitarbeiters/in tasks”) oder Arbeitspaket lt. Annex 1

4. für Projekt gearbeitete Stundenanzahl 7. kurze Beschreibung der Tätigkeiten

(pro Tag)

© FFG I Österreichische Forschungsförderungsgesellschaft I www.ffg.at 13HAFTUNGSAUSSCHLUSS

Es wird keine Gewähr für die Richtigkeit, Vollständigkeit und Aktualität der

Angaben übernommen. Jede Haftung für Schäden, die durch Nutzung oder

Nichtnutzung der dargestellten Informationen oder durch fehlerhafte oder

unvollständige Informationen verursacht wurden, ist ausgeschlossen.

GENDERHINWEIS

Es sei darauf hingewiesen, dass sich sämtliche Ausführungen auf beide

Geschlechter gleichermaßen beziehen.

© FFG I Österreichische Forschungsförderungsgesellschaft I www.ffg.at 14Sie können auch lesen