Banken und Kapitalmärkte in der Corona-Pandemie - Prof. Dr. Claudia M. Buch Universität Bochum, 10. Juni 2021

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Banken und Kapitalmärkte in der Corona-Pandemie Prof. Dr. Claudia M. Buch Universität Bochum, 10. Juni 2021

o Das Finanzsystem hat zentrale Funktionen o Die Pandemie wird den Strukturwandel

während der Pandemie erfüllt. beschleunigen.

o Geld- und fiskalpolitische Maßnahmen haben o Die Verwundbarkeiten im Finanzsystem dürften

eine Liquiditätsklemme verhindert. weiter zunehmen.

o Aufsichtliche Maßnahmen tragen zur o Die Aufsicht muss auf neue Herausforderungen

Stabilisierung der Kreditvergabe bei. reagieren und rechtzeitig vom Krisenmodus auf

Prävention umschalten.

o Bislang sind kaum Verluste im Finanzsystem

angekommen.

Seite 2

Phase 1: Phase 2: Phase 3:

Strukturwandel

Liquiditätskrise Auf Insolvenzen ermöglichen,

abgewendet vorbereiten Verwundbarkeiten

begrenzen

Seite 3

Die Corona-Pandemie hat die Weltwirtschaft stärker getroffen als die globale Finanzkrise. Seite 4

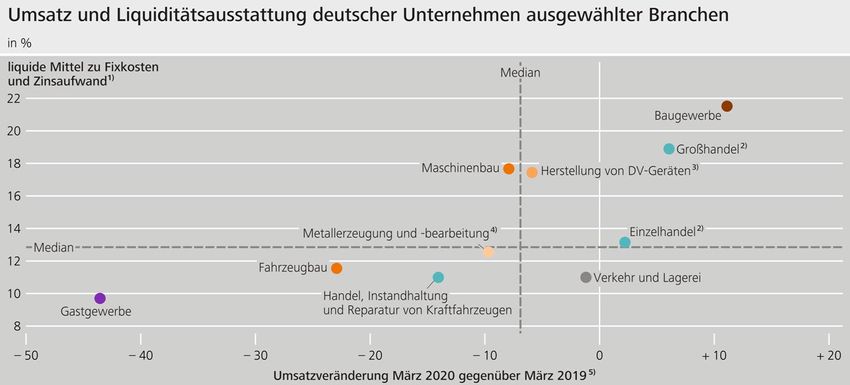

Sektoral sind die Auswirkungen der Pandemie sehr unterschiedlich.

Hoher Rückgang der Umsätze

Seite 5

Zu Beginn der Pandemie drohte eine Liquiditätsklemme …

CORONA SCHOCK

drohende

Liquiditätsklemme

REALWIRTSCHAFT FINANZSYSTEM

Seite 6

… die durch staatliche Maßnahmen verhindert werden konnte.

CORONA SCHOCK

REALWIRTSCHAFT FINANZSYSTEM

Fiskalpolitik Geldpolitik Aufsicht

Seite 7

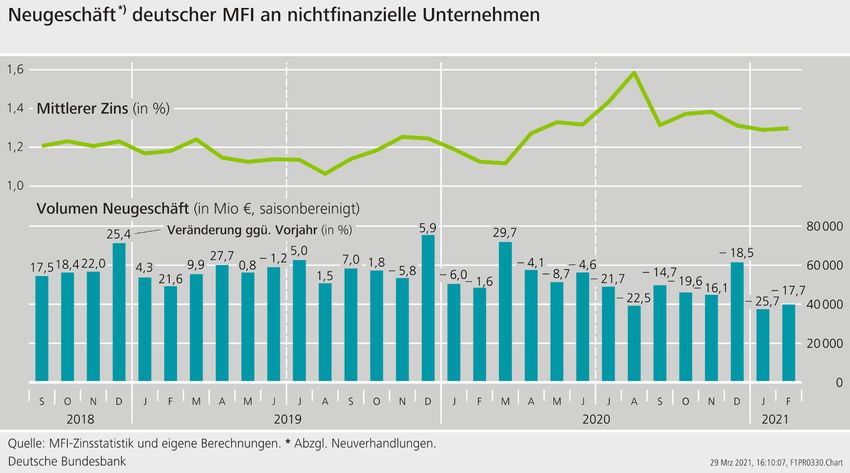

Fiskalpolitische Maßnahmen ermöglichen eine stabile Kreditvergabe. Seite 8

Geldpolitische Maßnahmen stützen die Finanzierung der Banken und Finanzmärkte. Seite 9

Aufsichtliche Maßnahmen ermöglichen die Nutzung von Kapitalpuffern. Seite 10

Die Wirkung der Maßnahmen zeigt sich in geringerem Stress an den Finanzmärkten. Seite 11

Bislang blieb das deutsche Finanzsystem von Verlusten weitgehend abgeschirmt. Seite 12

Phase 1: Phase 2: Phase 3:

Strukturwandel

Liquiditätskrise Auf Insolvenzen ermöglichen,

abgewendet vorbereiten Verwundbarkeiten

begrenzen

Seite 13Die BIP-Prognosen wurden im Verlauf der Pandemie angepasst. Seite 14

Simulationen lassen aber einen Anstieg der Insolvenzen erwarten … Seite 15

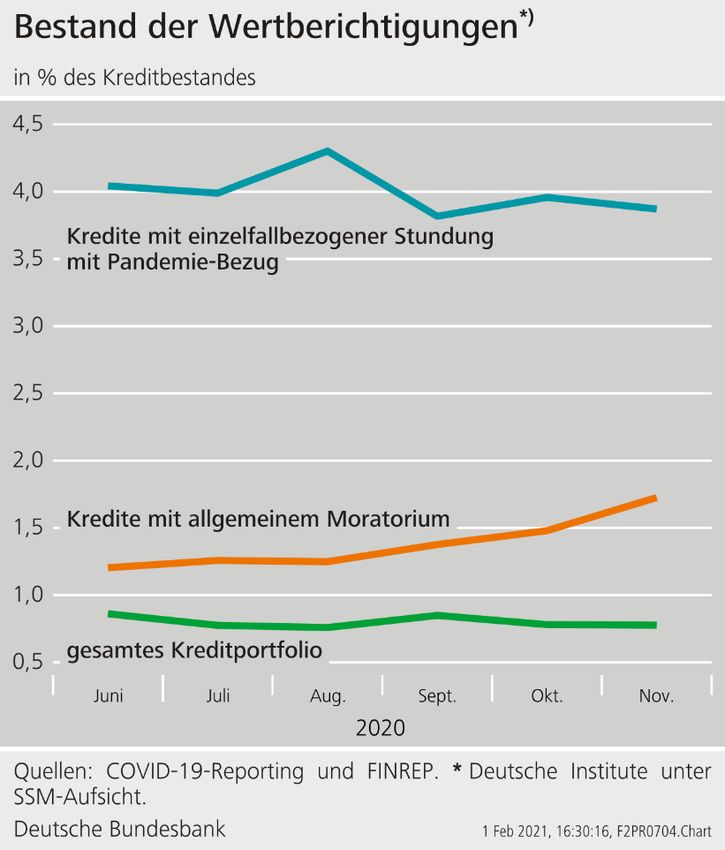

… und die Wertberichtigungen der Banken würden entsprechend ansteigen. Seite 16

Umfragen zeigen, dass viele Unternehmen in stark betroffenen Branchen Finanzierungssorgen haben. Seite 17

Rückkopplungen zur Realwirtschaft hängen entscheidend vom Eigenkapital ab.

CORONA SCHOCK

REALWIRTSCHAFT FINANZSYSTEM

Kapitalquote

=

Eigenkapital

Risikogewichtete Aktiva

Seite 18Phase 1: Phase 2: Phase 3:

Strukturwandel

Liquiditätskrise Auf Insolvenzen ermöglichen,

abgewendet vorbereiten Verwundbarkeiten

begrenzen

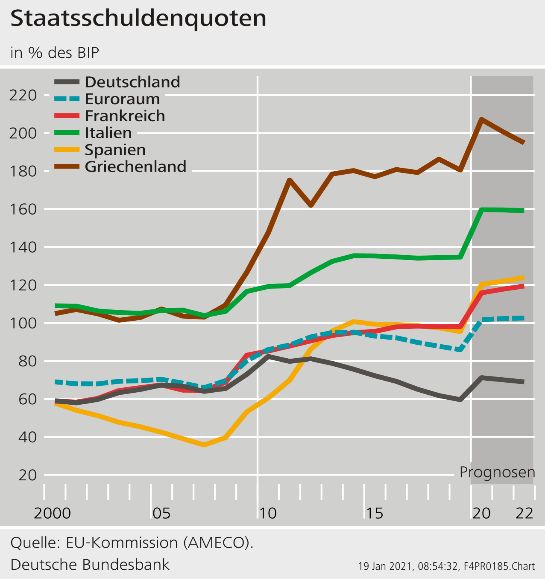

Seite 19Die Verschuldung des öffentlichen und privaten Sektors ist angestiegen. Seite 20

Preise und Kredite für Wohnimmobilien steigen weiter dynamisch. Seite 21

Wie gut ist das Finanzsystem auf steigende Verwundbarkeiten vorbereitet?

Ergebnisse einer Evaluierung der Too-big-to-fail (TBTF)-Reformen.

Indikatoren für systemische Risiken und Moral

Hazard sind gesunken.

Der gesellschaftliche Nutzen der TBTF-Reformen

übersteigt deren Kosten.

Es besteht weiterer Handlungsbedarf.

Seite 22G20 TBTF-Reformen

Reduzierung von Moral Hazard und Systemrisiken

Entscheidungen Krisenwahr- Entscheidungen

von Banken scheinlichkeit von Regierungen

beeinflussen x über Umgang mit

Systemrisiken Kapitallücke Schieflagen

Einschätzung der Märkte über implizite Staatsgarantien

Breitere Effekte auf die Ökonomie und Finanzmärkte

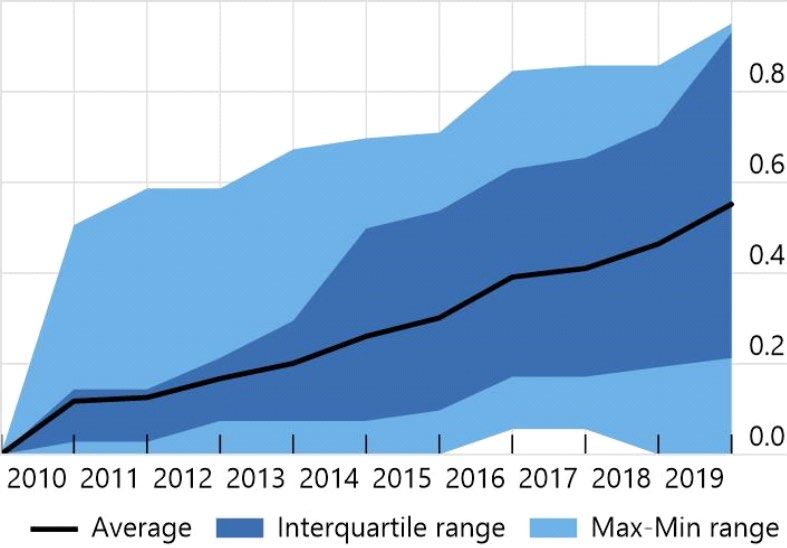

Seite 23Die Widerstandsfähigkeit global systemrelevanter Banken hat sich erhöht.

in per cent in per cent

Source: SNL

Seite 24Es stehen heute mehr Möglichkeiten zur Verfügung, um mit Banken in Schieflage umzugehen.

Resolution reform index across FSB Average scores of resolution reforms for

jurisdictions G-SIB home and other jurisdictions

Source: FSB

Seite 25Die Vorteile systemrelevanter Institute bei den Finanzierungskosten sind gesunken –

liegen aber noch höher als vor der globalen Finanzkrise 2007-2008.

Portfolio returns (in per cent)

Source: Federal Reserve Bank of St. Louis (FRED); Eikon; Kenneth R. French website (data for Developed Market

Factors); TBTF evaluation.

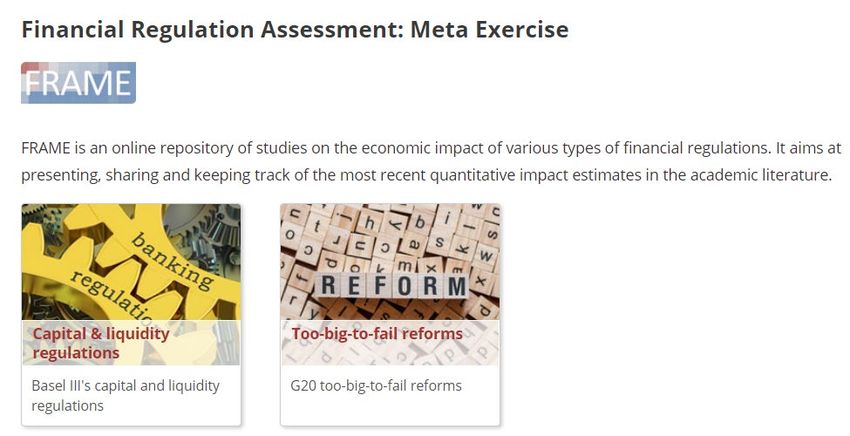

Seite 26FRAME Repository:

https://stats.bis.org/frame/

Seite 27Der gesellschaftliche Nutzen der TBTF-Reformen übersteigt deren Kosten.

Höhere

Refinanzierungs-

kosten

Geringere Kosten

Positiver

=

von Finanzkrisen

Rückgang der

Kreditvergabe

Gesamt-

Resilientere Banken effekt

Geringeres

Wachstum (BIP)

Geringere Kosten für

Steuerzahlerinnen

und Steuerzahler

Seite 28Es besteht weiterer Handlungsbedarf.

Abwicklungen erleichtern

̶ Weitere Arbeiten zu Abwicklungsregimen

̶ Abwicklung zentraler Gegenparteien

Informationen verbessern

̶ Mehr Transparenz zu relevanten Indikatoren schaffen

̶ Vorteile für private Investoren und öffentliche Stellen

Monitoring ausweiten

̶ Anpassungsprozesse und Risiken national systemrelevanter Institute

̶ Risiken bei Nichtbanken

Seite 29o Das Finanzsystem hat zentrale Funktionen o Die Pandemie wird den Strukturwandel

während der Pandemie erfüllt. beschleunigen.

o Geld- und fiskalpolitische Maßnahmen haben o Die Verwundbarkeiten im Finanzsystem dürften

eine Liquiditätsklemme verhindert. weiter zunehmen.

o Aufsichtliche Maßnahmen tragen zur o Die Aufsicht muss auf neue Herausforderungen

Stabilisierung der Kreditvergabe bei. reagieren und rechtzeitig vom Krisenmodus auf

Prävention umschalten.

o Bislang sind kaum Verluste im Finanzsystem

angekommen.

Seite 30Literatur

• Finanzstabilitätsbericht der Bundesbank:

https://www.bundesbank.de/de/publikationen/berichte/finanzstabilitaetsberichte/finanzst

abilitaetsbericht-2020-847060

• Der Abschlussbericht der Too-big-to-fail-Evaluierung:

https://www.fsb.org/2021/03/evaluation-of-the-effects-of-too-big-to-fail-reforms-final-

report/

• Das Rahmenwerk der Evaluierung:

https://www.fsb.org/2017/07/framework-for-post-implementation-evaluation-of-the-

effects-of-the-g20-financial-regulatory-reforms/

• Ergebnisse bisheriger Evaluierungen:

https://www.fsb.org/2019/11/evaluation-of-the-effects-of-financial-regulatory-reforms-on-

small-and-medium-sized-enterprise-sme-financing-final-report/

https://www.fsb.org/2018/11/evaluation-of-the-effects-of-financial-regulatory-reforms-on-

infrastructure-finance/

https://www.fsb.org/2tps://018/11/incentives-to-centrally-clear-over-the-counter-otc-

derivatives-2/

Seite 31Sie können auch lesen