PHOTOVOLTAIK-DACHANLAGEN UND SPEICHERTECHNOLOGIEN - Marktpotential in Tunesien Zielmarktanalyse Tunesien 2015 Mit Profilen der Marktakteure

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

PHOTOVOLTAIK-DACHANLAGEN UND SPEICHERTECHNOLOGIEN Marktpotential in Tunesien Zielmarktanalyse Tunesien 2015 Mit Profilen der Marktakteure www.export-erneuerbare.de

Herausgeber: Deutsch-Tunesische Industrie- und Handelskammer (AHK Tunesien) Immeuble „Le Dôme“ – Rue du Lac Léman 1053 Les Berges du Lac (Tunis) Tunesien Tel: +216 71 965 280 Fax: +216 70 014 179 http://tunesien.ahk.de Stand: Juni 2015 Kontaktpersonen: Andrea Ben Mahmoud, Leiterin DEinternational, a.benmahmoud@ahktunis.org Abdallah Souissi, Projektmanager Industrie, Energie & Umwelt a.souissi@ahktunis.org Autoren: Abdallah Souissi Ann-Kathrin Wacker Disclaimer/ Haftungsausschluss: Das Werk einschließlich aller seiner Teile ist urheberrechtlich geschützt. Jede Verwertung, die nicht ausdrücklich vom Urheberrechtsgesetz zugelassen ist, bedarf der vorherigen Zustimmung des Herausgebers. Sämtliche Inhalte wurden mit größtmöglicher Sorgfalt und nach bestem Wissen erstellt. Der Herausgeber übernimmt keine Gewähr für die Aktualität, Richtigkeit, Vollständigkeit oder Qualität der bereitgestellten Informationen. Für Schäden materieller oder immaterieller Art, die durch die Nutzung oder Nichtnutzung der dargebotenen Informationen unmittelbar oder mittelbar verursacht werden, haftet der Herausgeber nicht, sofern ihm nicht nachweislich vorsätzliches oder grob fahrlässiges Verschulden zur Last gelegt werden kann.

Inhalt

Abbildungsverzeichnis ................................................................................................................1

Tabellenverzeichnis .................................................................................................................... 2

Abkürzungsverzeichnis .............................................................................................................. 3

1. Kurzdarstellung .................................................................................................................. 6

2. Zielmarkt Tunesien ............................................................................................................. 8

2.1. Länderprofil ................................................................................................................. 8

2.1.1. Geografie und Bevölkerung .................................................................................. 8

2.1.2. Politische Entwicklung ....................................................................................... 10

2.1.3. Wirtschaft und Außenhandel ............................................................................. 10

2.1.4. Wirtschaftsbeziehungen zu Deutschland ............................................................13

2.1.5. Investitionsklima.................................................................................................14

2.2. Energiemarkt ..............................................................................................................19

2.2.1. Energieerzeugung und Energieverbrauch ......................................................... 20

2.2.2. Energiepreise...................................................................................................... 24

2.2.3. Strommarktstruktur ........................................................................................... 25

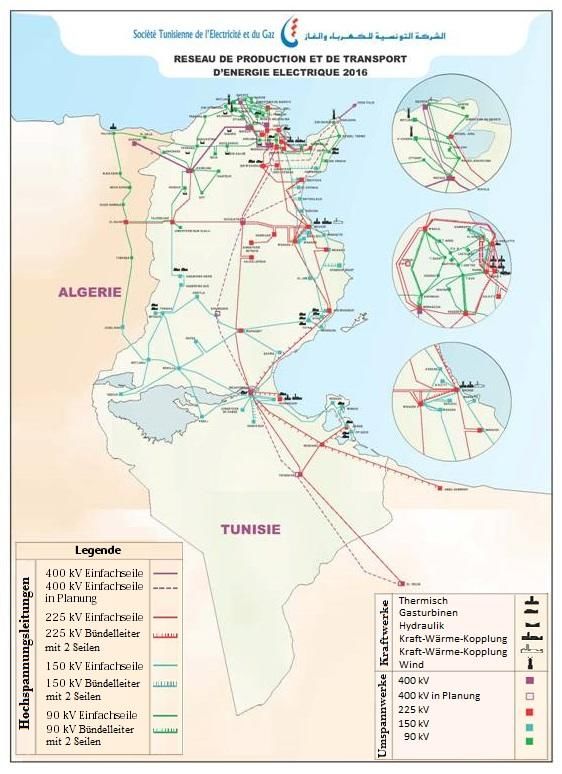

2.2.4. Stromnetz ........................................................................................................... 27

3. Erneuerbare Energien....................................................................................................... 30

3.1. Potential erneuerbarer Energien ............................................................................... 30

3.2. Energiepolitische Rahmenbedingungen ....................................................................31

3.2.1. Gesetzliche Rahmenbedingungen .......................................................................31

3.2.2. Politische Akteure .............................................................................................. 33

3.3. Anreize zum Ausbau von EE ..................................................................................... 33

3.4. Initiativen und Projekte............................................................................................. 34

3.5. Netzintegration .......................................................................................................... 35

4. Photovoltaik und Speichertechnologien ........................................................................... 37

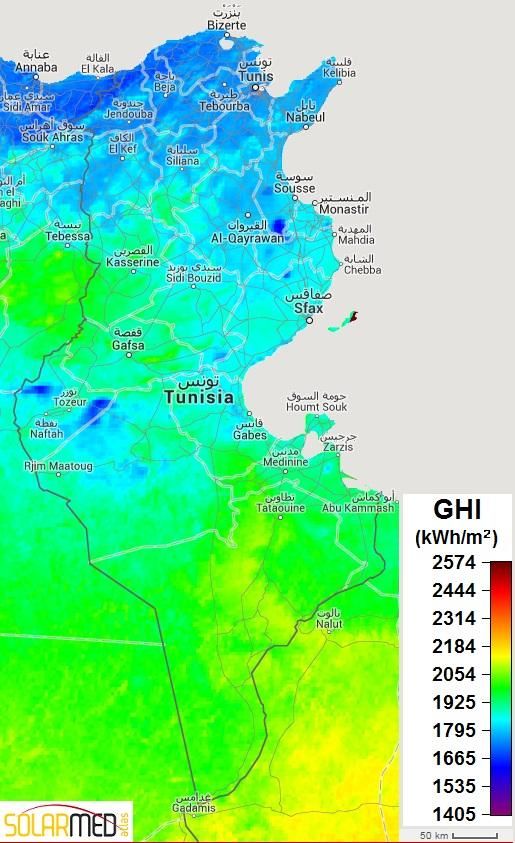

4.1. Potential für Solarenergie in Tunesien ...................................................................... 37

4.2. Photovoltaik............................................................................................................... 39

4.2.1. Projekte .............................................................................................................. 40

4.2.1.1. Warmwasserbereitung mit Solaranlagen (PROSOL Thermique) ...................41

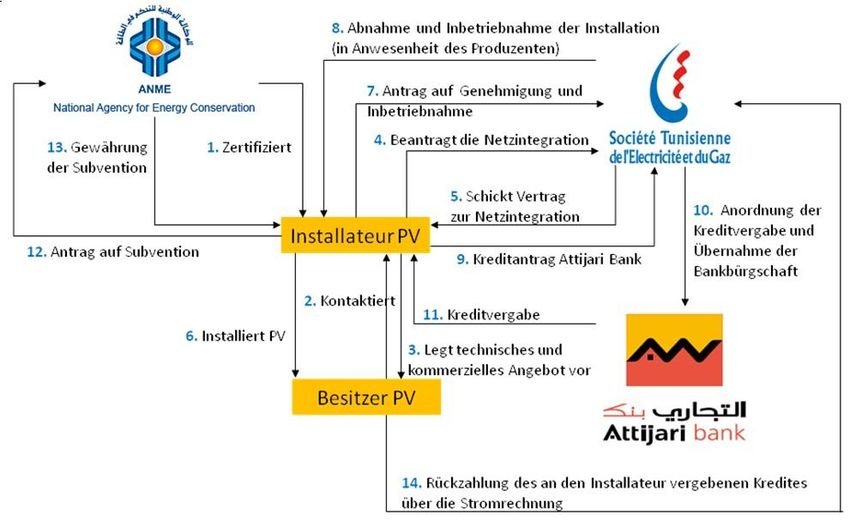

4.2.1.2. Stromerzeugung aus Solarenergie (PROSOL ELEC) ..................................... 42

4.2.2. Fördermöglichkeiten .......................................................................................... 44

4.2.3. Ausblick .............................................................................................................. 48

4.2.4. Aktive Marktakteure in Tunesien....................................................................... 50

4.3. Speichertechnologien ................................................................................................. 51

4.3.1. Energiespeicherung durch Batterien .................................................................. 51

4.3.2. Energiespeicherung während die Sonne scheint ............................................... 54

4.3.3. Ausblick und Marktchancen .............................................................................. 54

4.3.4. Aktive Marktteilnehmer in Tunesien ................................................................. 55

5. Markteintritt für deutsche Unternehmen ......................................................................... 56

5.1. Marktchancen und -risiken ....................................................................................... 56

5.1.1. Marktchancen..................................................................................................... 56

5.1.2. Marktrisiken ....................................................................................................... 58

5.2. Handlungsempfehlungen für deutsche Unternehmer/innen ................................... 59

6. Zielgruppenanalyse ........................................................................................................... 62

6.1. Marktakteure im Privatsektor ................................................................................... 62

6.1.1. Marktakteure im öffentlichen Sektor ................................................................. 67

7. Sonstiges ............................................................................................................................ 71

7.1. Veranstaltungen / Messen in Tunesien ...................................................................... 71

7.2. Interessante Websites................................................................................................ 72

8. Schlussbetrachtung ........................................................................................................... 73

Anhang ..................................................................................................................................... 75

1. Strom- und Gaspreise (Stand: Mai 2015, Preise der STEG) ......................................... 75

1.1. Elektrizität ................................................................................................................. 75

1.2. Gas ............................................................................................................................. 77

2. Das tunesische Stromnetz ............................................................................................. 79

2.1. Entwicklung der Stromverkäufe (Hochspannung, mittlere Spannung) ................... 79

2.2. Produktions- und Distributionsnetz in Tunesien ab 2016 ........................................ 80

Quellenverzeichnis ................................................................................................................... 81

Abbildungsverzeichnis

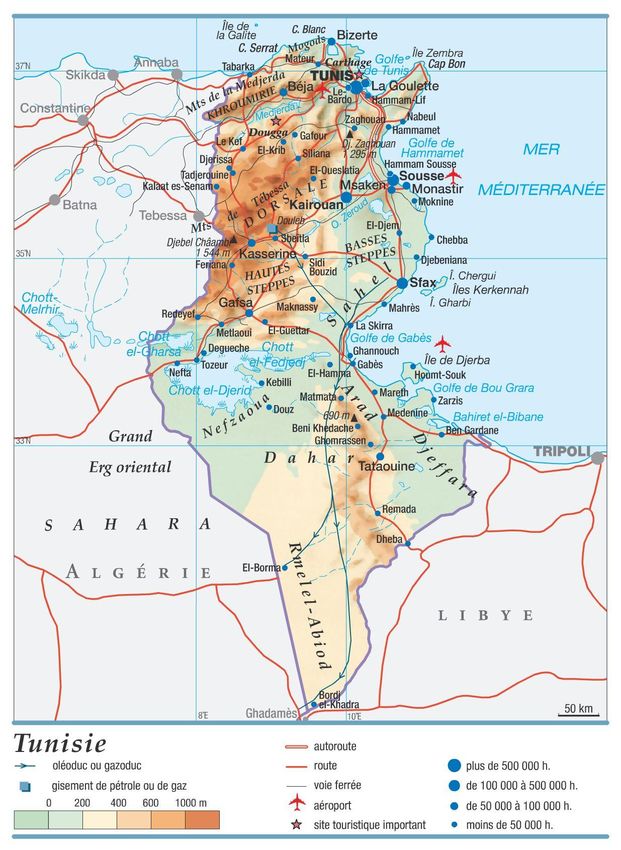

Abb. 1: Karte Tunesiens, Relief .................................................................................................. 9

Abb. 2: Veränderung des realen Bruttoinlandsproduktes in Tunesien (2011 – 2015) ............. 11

Abb. 3: Entwicklung der Investitionen im Industrie- und Dienstleistungssektor....................16

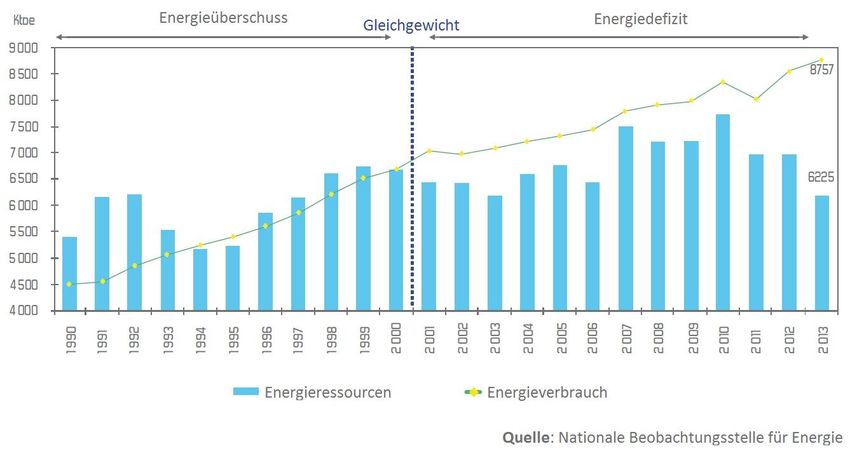

Abb. 4: Das tunesische Energiedefizit.......................................................................................19

Abb. 5: Entwicklung der Produktion von Primärenergie nach Energieträger..........................21

Abb. 6: Stromerzeugung nach Energieträger in Tunesien, 2013 ............................................. 23

Abb. 7: Stromverbrauch nach Sektoren, 2013 ......................................................................... 24

Abb. 8: Anteile der Stromerzeuger an der nationalen Stromproduktion in Tunesien, 2013 .. 26

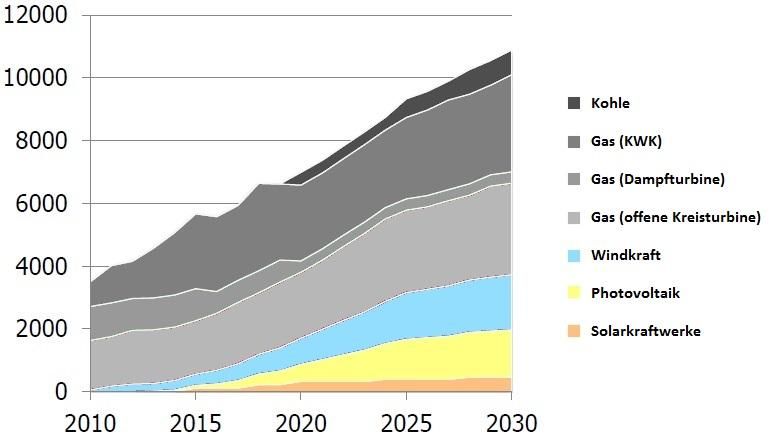

Abb. 9: Installierte Kapazitäten nach Energieträger bis zum Jahr 2030 (in MW) ................. 36

Abb. 10: Einstrahlungsverhältnisse in Tunesien (Global Horizontal Irradiation: GHI) ......... 38

Abb. 11: Verfahren zur Realisierung anerkannter Installationen im Programm PROSOL ELEC

.................................................................................................................................................. 44

Abb. 12: AFEX Reneweable Energy Final scores and ranks, 2013 .......................................... 57

Abb. 13: SWOT-Analyse Tunesiens und des tunesischen Marktes im Bereich PV .................. 73

Abb. 14: Das tunesische Stromnetz .......................................................................................... 80

1

Tabellenverzeichnis

Tabelle 1: Entwicklung des Handelsbilanzdefizits Tunesiens, in Mio. (2010 – 2014) .............12

Tabelle 2: Entwicklung des Energiebilanzdefizits 2010 - 2013 ............................................... 20

Tabelle 3: Entwicklung des Endenergieverbrauchs pro Sektor 2010-2013 (in ktoe) .............. 22

Tabelle 4: Stromnetz pro Spannungsebene 2009 - 2013 (in km) ............................................ 27

Tabelle 5: Entwicklung der Leitungen und der Zahl der Abonnenten (2011 - 2014) .............. 28

Tabelle 6: Potential von Solarstrom mit Dachanlagen in Tunesien, 2013............................... 40

Tabelle 7: Abgaben und Leistungen zur Einfuhr von PV-Elementen nach Tunesien ............. 48

Tabelle 8: Zusammensetzung der Straßenlaternen mit Batterien in Tunesien ....................... 52

Tabelle 9: Festgelegte Strompreise Niederspannung für Privatkunden .................................. 75

Tabelle 10: Festgelegte Strompreise Mittelspannung für Industriekunden ............................ 76

Tabelle 11: Festgelegte Strompreise Hochspannung für Industriekunden.............................. 76

Tabelle 12: Festgelegte Gaspreise Niederdruck für Privatkunden ........................................... 77

Tabelle 13: Festgelegte Gaspreise mittlere Druckstärke für Industriekunden ........................ 77

Tabelle 14: Festgelegte Gaspreise Hochdruck für Industriekunden ........................................ 78

Tabelle 15: Entwicklung der Stromverkäufe pro Wirtschaftssektor ........................................ 79

2

Abkürzungsverzeichnis

ACTE Alliance des Communes pour la Transition Energétique

AGM Absorbent Glass Mat Batterie

AHK Auslandshandelskammer

ANME Agence National pour la Maîtrise de l’Energie

APII Agence de Promotion de l’Industrie et de l’Innovation

BCT Banque Centrale de Tunisie

BIP Bruttoinlandsprodukt

BMUB Bundesministerium für Umwelt, Naturschutz, Bau und Reaktorsicherheit

BMWi Bundesministerium für Wirtschaft und Energie

BMZ Bundesministerium für Entwicklung und Internationale Zusammenarbeit

BOT Build-Operate-Transfer

bzw. beziehungsweise

BOO Build-Operate-Own

ca. circa

CES Chauffe-Eau Solaire

cif Cost, Insurance and Freight

CO2 Kohlenstoffdioxid

CPC Carthage Power Company

CSP Concentrated Power Systems

DGE Direction Générale d’Energie

DMS Développement du Marché Solaire en Tunisie

EE Erneuerbare Energien

EIB Europäische Investitionsbank

ENP Europäische Nachbarschaftspolitik

EU Europäische Union

EUR Euro

FIPA Foreign Investment Promotion Agency

3fob Free on board

FTE Fonds de Transition Energétique

giz Gesellschaft für Internationale Zusammenarbeit

GmbH Gesellschaft mit beschränkter Haftung

gtai Germany Trade & Invest

GWh Gigawattstunde

h Stunde

HDI Human Development Index

INS Institut National de la Statistique

IPP Independent Power Producer

IWF Internationaler Währungsfonds

KfW Kreditanstalt für Wiederaufbau

KMU Kleine und mittlere Unternehmen

km Kilometer

kV Kilovolt

kVA Kilovoltampere

kWh Kilowattstunde

KWK Kraft-Wärme-Kopplung

ktoe Kilotonnen Rohöleinheiten

m2 Quadratmeter

MDT Million de Dinars Tunisien

MENA Middle East & North Africa

MI Ministère de l’Industrie et de l’Energie

Mio. Millionen

Mrd. Milliarden

MSP Mittelmeer-Solarplan

MW Megawatt

MWh Megawattstunde

MWp Megawatt Peak (Nennleistung der Photovoltaikanlage)

4MwSt Mehrwertsteuer

PPP Public Private Partnership

PST Plan Solaire Tunisien

PV Photovoltaik

RPD Redevance Prestation Dounière (Zolleistungen)

SONEDE Société Nationale d’Exploitation et de Distribution des Eaux

STEG Société Tunisienne de l‘Electricité et du Gaz

th Thermie

toe Tonnen Rohöleinheiten

TWh Terawattstunde

TND Tunesischer Dinar

WEF World Economic Forum

51. Kurzdarstellung

Vor dem Hintergrund eines steigenden Energiebilanzdefizits Tunesiens seit dem Jahr 2000,

das durch das stetige Wirtschaftswachstum und die sinkenden inländischen fossilen

Ressourcen verursacht wird, sieht die tunesische Regierung einen dringenden

Handlungsbedarf zum Ausbau erneuerbarer Energien (EE). Bisher ist Tunesiens

Primärenergieproduktion stark von fossilen Ressourcen abhängig: Rund 98% werden aus

Erdgas und Rohölprodukten gewonnen. Unter 2% der Primärenergieproduktion stammen

von erneuerbaren Energieträgern. Dies lässt auf einen schwach ausgeprägten Energiemix

schließen. Zum forcierten Ausbau von EE entwickelte die nationale Energieagentur ANME

(Agence National pour la Maîtrise de l’Energie) im Jahr 2009 den Tunesischen Solarplan

(Plan Solaire Tunisien, PST) und im Jahr 2013 die Strategie zum Energiemanagement

(Strategie 30/30). Diese Aktionspläne werden im Laufe der Analyse näher erläutert.1 Diese

Maßnahmen zeugen vom großen Interesse der Regierung, den Ausbau von EE

voranzutreiben. Derzeit werden die Aktionspläne überarbeitet. Weitere Maßnahmen zur

Nutzung von EE, wie Gesetze sowie finanzielle und institutionelle Rahmenbedingungen,

sollen die Diversifizierung des Energie-Mixes unterstützen. Dies wurde durch die

Verabschiedung des Erneuerbare-Energien-Gesetzes am 15. April 2015 verdeutlicht. Mit den

durch das Gesetz verbesserten Rahmenbedingungen zur unabhängigen Stromerzeugung und

den neuen Regelungen, die es ermöglichen sollen, Strom in die umliegenden Länder und vor

allem in die EU-Länder zu exportieren, wird Tunesien ein weiteres Potential und

attraktiveres Geschäftsumfeld zur Entwicklung von EE bieten. Die wichtigsten Punkte des

Gesetzes werden ausführlicher in dieser Zielmarktanalyse aufgeführt.2

Wind und Sonne bieten in Tunesien das größte Potential zur Energiegewinnung. Tunesien

profitiert von hervorragenden Verhältnissen für die Nutzung von Solarenergie mit rund

3.000 Sonnenstunden pro Jahr. Im Bereich Photovoltaik (PV) wurden diverse PV-Anlagen

auf Dächern von Privathaushalten installiert. Mit Hilfe der Förderprogramme PROSOL

Thermique und PROSOL ELEC konnten zwischen 2005 und 2014 PV-Dachanlagen für

Privathaushalte mit einer Kapazität von insgesamt 6 MW installiert werden. Mit den

Programmen PROSOL Tertiaire und PROSOL Industrie hat sich Tunesien ein weiteres Ziel

gesetzt, auch Dienstleistungs- und Industrieunternehmen mit Strom und Wärme durch

Solarenergie zu versorgen. Im Bereich der Stromspeichertechnologien hat Tunesien bislang

relativ wenig Erfahrung, zeigt aber immer mehr Interesse am Ausbau dieser Technologien.

1 Vgl. 3.1. Potential erneuerbarer Energien

2 Vgl. 3.2.1. Gesetzliche Rahmenbedingungen

6Die Entstehung einer neuen demokratischen Verfassung Tunesiens war ein entscheidender

Schritt für die Wirtschaft des Landes. Die Stabilisierung der Politik fördert die

Marktattraktivität für ausländische Unternehmen und Investoren. Für deutsche

Unternehmen ergeben sich in den Bereichen PV und Speichertechnologien große

Absatzpotentiale. Es bestehen Kooperationsmöglichkeiten mit lokalen Herstellern oder

Importeuren von PV-Anlagen sowie finanzielle Fördermöglichkeiten von nationalen und

internationalen Institutionen.

Für diese Analyse wurden die aktuellsten verfügbaren Daten verwendet. Aufgrund der relativ

schwierigen Datenerhebung und -pflege in Tunesien, stammen die jüngsten Daten teilweise

aus dem Jahr 2013.

72. Zielmarkt Tunesien

2.1. Länderprofil

2.1.1. Geografie und Bevölkerung

Tunesien liegt an der Südküste des Mittelmeeres, zwischen Algerien im Westen und Libyen

im Südosten. Das Land besitzt eine Fläche von ca. 164.000 km² mit einer Nord-Süd-

Ausdehnung von ca. 900 km und einer Ost-West-Ausdehnung von 300 km.3 Die Küstenlänge

beträgt 1.148 km.4 Tunesien erstreckt sich vom Mittelmeer im Norden bis zur Sahara im

Süden. Der Nordwesten des Landes ist durch die Ausläufer des Atlas-Gebirges mit einer

maximalen Höhe von 1.300 m über dem Meeresspiegel gekennzeichnet. Durch den Norden

des Landes fließt der Fluss Medjerda, der im Atlasgebirge Algeriens entspringt und an der

Ostküste Tunesiens ins Mittelmeer mündet. Diese Region ist sehr fruchtbar und von dem

Anbau von Weizen geprägt.5 Das zentraltunesische Steppenland im Zentrum Tunesiens ist

sehr trocken und geht im Osten des Landes in die Sahel-Region entlang der Mittelmeerküste

über. Das Steppenland und der Sahel sind für den Olivenanbau besonders geeignet. An der

Mittelmeerküste herrscht ein mediterranes Klima mit heißen, trockenen Tagen im Sommer.

Der Süden des Landes kennzeichnet die Anfänge der Sahara-Wüste und ist von Oasen und

Salzseen geprägt, die durch die saisonalen Regenfälle entstehen.6

Die Hauptstadt Tunis ist mit ca. 2 Mio. Einwohnern, inklusive der Vororte, die größte Stadt

Tunesiens.7 Weitere wichtige Städte wie Bizerte, Nabeul, Sousse, Monastir und Sfax befinden

sich, wie Tunis, an der Mittelmeerküste des Landes. Insgesamt hat Tunesien ca. 11 Mio.

Einwohner, wobei 66% der Bevölkerung in den städtischen Ballungsräumen leben. Das

durchschnittliche Bevölkerungswachstum liegt bei unter 1% pro Jahr. Etwa 99% der

Bevölkerung sind Muslime sunnitischer Glaubensrichtung. Offizielle Sprache ist das

Hocharabische, wobei Tunesier im Alltag fast ausschließlich den tunesischen Dialekt

sprechen. 8 Im Geschäftsbereich wird überwiegend Französisch verwendet, die englische

Sprache gewinnt bei internationalen Unternehmen allerdings immer mehr an Bedeutung.

Viele Mitarbeiter in deutschen Unternehmen sprechen zudem fließend Deutsch, da sie ihr

Studium in Deutschland absolviert haben.9

3 Auswärtiges Amt (2015a)

4 CIA (2015)

5 Larousse (2015)

6 Michelin Reiseführer,(2015)

7 Auswärtiges Amt (2015a)

8 CIA (2015)

9 Erfahrungen der AHK Tunesien

810

Abb. 1: Karte Tunesiens, Relief

10 Larousse (2015)

92.1.2. Politische Entwicklung

Bis Mitte der 1950er Jahre war Tunesien ein französisches Protektorat. Das Land erlangte am

20. März 1956 unter Habib Bourguiba seine Unabhängigkeit. Bourguiba wurde der erste

Staatspräsident Tunesiens und zur Schlüsselfigur der weiteren Entwicklung des Landes. Im

Jahr 1987 übernahm der damalige Premierminister Zine Ben Ali das Amt des

Staatspräsidenten und regierte das Land über 20 Jahre autokratisch. Im Dezember 2010 kam

es zu starken Protesten und Ben Ali flüchtete am 14. Januar 2011 nach Saudi-Arabien. In den

darauf folgenden Tagen wurde eine Übergangsregierung gebildet, die nach erneuten

Protesten mehrmals umgestellt wurde. Die dritte Übergangsregierung wurde durch die

Wahlen zur Verfassunggebenden Versammlung vom 26. Oktober 2011 abgelöst. Am 26.

Januar 2014 wurde eine neue Verfassung verabschiedet.11 Die ersten freien Parlaments- und

Präsidentschaftswahlen in Tunesien fanden im Herbst 2014 statt. Am 21. Dezember 2014

gewann Beji Caid Essebsi von der Partei Nidaa Tounes in einer Stichwahl mit 55,68% die

Präsidentschaftswahlen. Die neue Regierung – eine Koalition aus Nidaa Tounes, Ennahda,

UPL und Afek Tunis12 – wurde Anfang Februar 2015 vom Parlament bestätigt.13

Die Regierung muss große Herausforderungen in den Bereichen Sicherheit, Wirtschaft und

Arbeitslosigkeit bewältigen. Allerdings gilt Tunesien mit der neuen Verfassung, den freien

Wahlen, dem Parlament und der Regierung als Vorbild der Demokratiebewegung in

Nordafrika.14

2.1.3. Wirtschaft und Außenhandel

Tunesien verfügt über eine moderne Wirtschaftsstruktur und hat sich durch die Förderung

des Privatsektors und eine weitgehende Integration in die Weltwirtschaft eine gute Position

in der Region erarbeitet.15 Nachdem die tunesische Wirtschaft im Revolutionsjahr 2011 einen

Rückgang von 1,9% verzeichnete, konnte schon im darauffolgenden Jahr erneut ein

Wirtschaftswachstum von 3,7% erreicht werden. Im Jahr 2014 lag das Wachstum des

Bruttoinlandsproduktes (BIP) bei 2,3%. Für das Jahr 2015 wird von einem Wachstum des

BIP um 3% ausgegangen (vgl. Abb. 2: Veränderug des realen Bruttoinlandsproduktes in

Tunesien (2011 – 2015)).

11 Auswärtiges Amt (2015b)

12 giz (2015)

13 LeMonde Afrique (2015)

14 Tagesschau (2014)

15 Auswärtiges Amt (2015c)

10Bruttoinlandsprodukt (Veränderung in %, real)

4 3,7

3

3

2,4 2,3

2

1

0

2011 2012 2013 2014 2015*

-1

-2

-1,9

-3 * Schätzung

16

Abb. 2: Veränderung des realen Bruttoinlandsproduktes in Tunesien (2011 – 2015)

Den größten Anteil am BIP erwirtschaftete der Dienstleistungssektor (2013: 41,9%), gefolgt

von der Industrie (15,7%) und der Landwirtschaft (8,2%). 17 Tunesien ist ein beliebtes

Reiseziel, insbesondere für europäische Urlauber. Die Tourismusbranche erwirtschaftete im

Jahr 2014 mit 7% einen bedeutenden Anteil am tunesischen BIP.18

Trotz eines konstanten und stabilen Wirtschaftswachstums kann die hohe Arbeitslosigkeit

(2014: 15,3% 19 ) nur langsam gesenkt werden. Aus diesem Grund hat Tunesien ein

ambitioniertes Programm zur Verbesserung der Infrastruktur und Anbindung insbesondere

für die benachteiligten Regionen vorgelegt, wodurch die privaten Investitionen in allen

Regionen des Landes gefördert werden sollen.20

Tunesien verzeichnet seit Jahren ein Leistungsbilanzdefizit, das laut Germany Trade & Invest

(gtai) im Jahr 2014 bei 8% des BIP lag.21 Die Gründe für dieses Defizit liegen vor allem im

Rückgang der Tourismuseinnahmen und den rückläufigen Überweisungen der im Ausland

lebenden Tunesier.22 Nach Einschätzungen der gtai wird sich das Leistungsbilanzdefizit im

16 Banque Centrale de Tunisie (2015)

17 gtai (2013)

18 AHK Tunesien (2015)

19 Les Echos (2015)

20 Auswärtiges Amt (2015c)

21 gtai (2015a)

22 Banque Centrale de Tunisie (2014)

11Jahr 2016 bei einer Erholung der europäischen Konjunktur und einer Stabilisierung des

demokratischen Tunesiens reduzieren.23

Als relativ rohstoffarmes Land besitzt Tunesien nur geringe Erdöl- und Erdgasvorkommen,

die den Eigenbedarf des Landes seit rund 15 Jahren nicht mehr decken können. Im Jahr 2011

importierte Tunesien etwa 21% seines Primärenergiebedarfs, mit steigender Tendenz.24 Der

EE-Anteil im tunesischen Energie-Mix ist gegenwärtig sehr gering. Die tunesische Regierung

hat jedoch bis zum Jahr 2030 Strategien und ambitionierte Ziele zur Förderung erneuerbarer

Energien entwickelt (vgl. 3. Erneurbare Energien).

Tunesien verzeichnet ein Handelsbilanzdefizit, das in den letzten Jahren angestiegen ist (vgl.

Tabelle 1: Entwicklung der Handelsbilanz Tunesiens). Für das Defizit sind zum großen Teil

die durch gestiegene Erdöl- und Erdgasimporte gewachsenen Energiekosten verantwortlich.

Da die Ausfuhren im Jahr 2015 nach Schätzungen der gtai aufgrund der schwachen

Konjunkturlage kaum steigen werden, wird es voraussichtlich zu keinem wesentlichen Abbau

des Handelsbilanzdefizits kommen.25

(Angaben

2010* 2011 2012 2013 2014 26

in Mio.)

EUR 12.174 EUR 12.880 EUR 12.926 EUR 12.205 EUR 12.508

Exporte

(fob) TND** 23.500 TND 25.100 TND 26.500 TND 27.700 TND 28.407

EUR 16.473 EUR 17.193 EUR 18.633 EUR 17.404 EUR 18.512

Importe

(cif) TND 31.800 TND 33.700 TND 38.200 TND 39.500 TND 42.043

EUR -4.300 EUR -4.413 EUR -5.658 EUR -5.199 EUR -6.004

Saldo

TND -8.300 TND -8.600 TND -11.600 TND -11.800 TND -13.636

* Anmerkung zur Umrechnung der Beträge von Tabelle 1: Die Angaben wurden mit dem Wechselkurs

jeweiligen Jahresende jeweils zum 31.12. in Euro umgerechnet. Am 31.12.2010 betrug der Wechsel

1,89064 TND /EUR, am 31.12.2011: 1,93562 TND/EUR, am 31.12.2012: 2,04697 TND/EUR, am

31.12.2013: 2,25563 TND/EUR und am 31.12.2014: 2,25876 TND/EUR

** TND: Tunesischer Dinar

27

Tabelle 1: Entwicklung des Handelsbilanzdefizits Tunesiens, in Mio. (2010 – 2014)

23 gtai (2015a)

24 Université de Sherbrook (2014)

25 gtai (2015a)

26 Banque Centrale de Tunisie (2015)

27 Die Angaben wurden mit dem Wechselkurs jeweiligen Jahresende jeweils zum 31.12. in Euro umgerechnet,

www.oanda.com/lang/de/currency/converter/

12Tunesien pflegt rege Handelsbeziehungen mit den Ländern der europäischen Union und ist

somit stark von der konjunkturellen Entwicklung in Europa abhängig. Vor allem Frankreich,

Italien und Deutschland sind Tunesiens wichtigste Import- und Exportpartner. Im Jahr 2013

bezog Tunesien ca. 18% seiner Importe aus Frankreich, ca. 15% aus Italien und ca. 7% aus

Deutschland. China ist in den letzten Jahren mit einem Anteil 6% an gesamten Importen im

Jahr 2013 ebenfalls zu einem wichtigen Handelspartner geworden. 28 Die größten

Importzahlen Tunesiens sind im Bereich von Ausrüstungsgegenständen wie Maschinen und

elektrischen Ausrüstungen (2013: 26%) zu verzeichnen. Des Weiteren bezieht Tunesien

energetische Produkte wie Rohöl und Erdgas (17%). Konsumgüter machen rund 13% an den

gesamten Importen aus.29

Insgesamt sind die Exporte ähnlich aufgebaut wie die Importe: Die wichtigsten Exporte

gehen zu 27% nach Frankreich, gefolgt von 19% nach Italien und 8% nach Deutschland.30

Libyen ist ebenfalls ein wichtiger Partner, in das Tunesien rund 5% seiner Produkte

exportiert.31 Für nordafrikanische Verhältnisse ist der tunesische Export stark diversifiziert.

In den Jahren 2012 und 2013 waren die Exporte in Höhe von ca. 33% durch Güter aus dem

Bergbau und der Phosphatgewinnung geprägt. Ausrüstungsgegenstände erreichten einen

Anteil von rund 16% und Güter im Energiebereich, Erdöl- und Gasprodukte ca. 15% der

Gesamtexporte. Agrarprodukte und Lebensmittel (vor allem Olivenöl, Datteln und

Fischereiprodukte) machten rund 6% der Exporte aus.32

2.1.4. Wirtschaftsbeziehungen zu Deutschland

1995 schloss die EU mit Tunesien ein Assoziierungsabkommen, das als Meilenstein für die

wirtschaftliche Entwicklung Tunesiens gilt. Ein Freihandelsabkommen für Industrieprodukte

besteht seit 2008 mit der EU, weitere Verhandlungen für Agrarprodukte und

Dienstleistungen werden noch geführt. Diese Annäherung an den Kreis der Industrieländer

hat das Wachstum in Tunesien angekurbelt und zu einem Anstieg der ausländischen

Direktinvestitionen geführt. Seit 2012 verfügt Tunesien über den Status einer „privilegierten

Partnerschaft“ mit der EU. 33

28 Nationales Statistikinstitut (2014)

29 Ebd.

30 Ebd.

31 CIA (2015)

32 Nationales Statistikinstitut (2014)

33 Auswärtiges Amt (2015d)

13Deutschland und Tunesien unterhalten langjährige Beziehungen, die nach der Revolution im

Jahr 2011 noch weiter intensiviert wurden. Deutschland ist der drittgrößte Handelspartner

und ausländische Investor Tunesiens.

Rund 250 deutsche Unternehmen oder Unternehmen mit deutscher Beteiligung sind derzeit

in Tunesien aktiv.34 Laut tunesischer Investitionsförderagentur (FIPA: Foreign Investment

Promotion Agency) beschäftigten Betriebe mit deutscher Kapitalbeteiligung im Jahr 2012

rund 51.717 Mitarbeiter, davon 57% in der Elektrotechnikbranche und 28% in der

Textilindustrie.35

Die größten Importzahlen aus Deutschland waren im Jahr 2013 in der Elektrotechnik und im

Automobilbereich zu verzeichnen, die 23% bzw. 14% der gesamten Importe ausmachten.

Ungefähr 18% der gesamten tunesischen Importe elektrotechnischer Erzeugnisse, wie zum

Beispiel Geräte und elektrische Maschinen, stammten aus Deutschland. Des Weiteren kamen

die tunesischen Importe für Automobilkomponenten und Straßenfahrzeuge zu 14% aus

Deutschland. 12% der Arbeitsmaschinen für besondere Zwecke, 13% der medizinischen und

pharmazeutischen Erzeugnisse und 6% der Textilerzeugnisse stammten ebenfalls aus

Deutschland.36

Das Handelsvolumen zwischen Deutschland und Tunesien stieg von 1.783 Mio. Euro im Jahr

2004 auf 2.812 Mio. Euro im Jahr 2013. Demokratie und die sich entwickelnde

Rechtsstaatlichkeit werden sich voraussichtlich positiv auf die Geschäftschancen auswirken

und zu einem stärkeren Anstieg des Handelsvolumens zwischen Deutschland und Tunesien

führen.37

2.1.5. Investitionsklima

Das Investitionsklima in Tunesien ist nach Einschätzung der AHK Tunesien als vorsichtig

optimistisch einzustufen. Generell nimmt Tunesien für deutsche Unternehmen als

Investitionsstandort im Vergleich eine „mittlere Position“ ein. Dem Doing-Business-Index

der Weltbank zufolge lag Tunesien Anfang 2015 auf Platz Nummer 60 von 198 und somit

noch vor Marokko (71), Algerien (154) und Ägypten (112).38 Für europäische Investoren, wird

34 AHK Tunesien (2015)

35 gtai (2015)

36 gtai (2015)

37 gtai (2015)

38 World Bank Group (2015)

14der tunesische Markt aufgrund der relativ niedrigen Lohnkosten und der immer stabileren

politischen und wirtschaftlichen Lage zunehmend attraktiv.39

Die ausländischen Direktinvestitionen gingen im Jahr 2011 infolge des politischen Umbruchs

leicht zurück (von 1.512,5 Mio. US-Dollar im Jahr 2010 auf 1.142,9 Mio. US-Dollar im Jahr

2011).40 Schon im Folgejahr 2012 konnte ein Wachstum der Direktinvestitionen um 25,4%

gegenüber dem Vorjahr und um 15,7% gegenüber 2010 verzeichnet werden.41 Dieses starke

Wachstum zwischen 2011 und 2012 war hauptsächlich auf den Anstieg der Kapitalanteile

katarischer Investoren in der Telekommunikation und französischer Investoren im

Finanzsektor zurückzuführen. Abzüglich der vorgenannten Kapitalanteile verzeichneten die

Investitionen ein positives Wachstum um 26,6% gegenüber 2011 und einen Rückgang um

5,5% gegenüber 2010. Die ausländischen Direktinvestitionen verzeichneten im Jahr 2012

jedoch weltweit einen Rückgang um 18% im Vergleich zum Vorjahr.42

Im ersten Halbjahr 2013 gingen die ausländischen Direktinvestitionen gegenüber dem

gleichen Zeitraum 2012 in Tunesien um 8% zurück (ca. 375 Mio. Euro). Investitionen im

Industriesektor verzeichneten einen Rückgang um 5,0%, im Energiesektor um 4,3%. Der

Dienstleistungssektor hingegen erlitt aufgrund des Einbruchs der Tourismusbranche einen

starken Rückgang um 21,8%.43

Deutschland ist nach Frankreich und Italien der wichtigste Investor. Die größten deutschen

Investoren in Tunesien sind beispielsweise LEONI, METZ Dräxlmaier, RITUN, KNAUF und

KROMBERG & SCHUBERT. Diese Unternehmen beschäftigen insgesamt 28.000

Mitarbeiter. Gegenüber dem Vorjahr fielen die deutschen Direktinvestitionen in Tunesien im

Jahr 2012 erstaunlich gut aus und lagen bei TND 41,8 Mio. (ca. 20,4 Mio. Euro) 44

Schwerpunkte deutscher Investitionen sind die verarbeitende Industrie und sogenannte

Erweiterungsinvestitionen bei der Kabelherstellung und der Produktion von

Elektronikbauteilen. 45 Im Jahr 2013 betrugen die deutschen Direktinvestitionen TND 63

Mio. (ca. 27,8 Mio. Euro) und TND 51 Mio. (ca. 22,5 Mio. Euro)46 im Jahr 2014.47

39 AHK Tunesien (2014)

40 Vgl. AHK Tunesien (2014a)

41 Banque Centrale de Tunisie (2014)

42 gtai (2013)

43 gtai (2013)

44 Die Angaben wurden mit dem Wechselkurs vom 31.12.2012 in Euro umgerechnet: 2,0697 TND/EUR,

www.oanda.com/lang/de/currency/converter/

45 gtai (2015)

46 Die Angaben wurden zum Wechselkurs des jeweiligen Jahresendes berechnet,

www.oanda.com/lang/de/currency/converter/

47 FIPA

15Investitionen pro Wirtschaftssektor

(in Mio.€)

2000

1891

1500 1732 1771 Dienstleistungen

1485 1530 1541

959 881

1000 846

nur für den Export

574 614 706 produzierende Unternehmen

500 760 761 Gesamt Industrie

462 595 490 474

0

2009 2010 2011 2012 2013 2014

48

Abb. 3: Entwicklung der Investitionen im Industrie- und Dienstleistungssektor

Bis zum Revolutionsjahr 2011 entwickelten sich die inländischen wie auch die ausländischen

Investitionen im Dienstleistungssektor und in der Industrie positiv und beliefen sich im Jahr

2011 auf 1.891 Mio. Euro. Im Jahr 2012 verzeichneten die Investitionen in die Industrie einen

Rückgang auf 1.771 Mio. Euro. Im Dienstleistungssektor stiegen sie von 595 Mio. Euro auf

761 Mio. Euro, während die exportorientierte Industrie einen Rückgang zu verzeichnen hatte.

Im Jahr 2013 und 2014 blieben die Investitionen sowohl in der exportorientierten Industrie

als auch in der Industrie allgemein auf einem ähnlichen Niveau wie im Jahr 2009 (vgl. Abb.

3: Entwichkung der Investitionen im Industrie- und Dienstleistungssektor).

Trotz erschwerter Rahmenbedingungen waren die ausländischen Direktinvestitionen

insgesamt sehr stabil. Negative Faktoren, wie Arbeitskonflikte, Sicherheitslage, öffentliche

Versorgung oder Liefersicherheit, fielen im Einzelnen nicht ins Gewicht.49 Seit Anfang des

Jahres 2014 ist die Lage Tunesiens zunehmend besser zu beurteilen. Die gtai spricht von

einer mittelfristigen Dynamik und neuen Beteiligungschancen, die in Tunesien entstehen

werden. Der Übergang zur Demokratie und der Aufbau von Rechtsstaatlichkeit werden

vermehrt Freiräume für unternehmerische Aktivitäten schaffen.50 Die Ratingagentur Fitch

Ratings stufte Tunesien am 29. März 2015 von BB- auf BB, das heißt von negativ auf stabil.

Begründet hat die Agentur das bessere Rating mit der Verbesserung der politischen Lage

aufgrund der Etablierung der Demokratie, die sowohl politische als auch wirtschaftliche

Stabilität schafft.51

48 Nationales Statistikinstitut (2015)

49 gtai (2013)

50 gtai (2015a)

51 Agence Tunis Afrique Presse (2015)

16Tunesien bietet ausländischen Investoren ein attraktives Geschäftsklima. Der

verfassungsrechtliche Schutz geistigen Eigentums sowie die Korruptionsbekämpfung sind

nach Aussagen ausländischer Investoren gute Argumente, die für Investitionen in Tunesien

sprechen.52 Das Land bietet zudem zahlreiche Investitionsanreize:53

Nationale Fördermaßnahmen

Am 1. Januar 1994 trat das Investitionsgesetz 54 in Kraft, das neben dem

Investitionsförderungsgesetz Nr. 93-120 vom 27. Dezember 1993 eines der wichtigsten

Förderinstrumente für Investitionen ist. Weiterhin sind Zollerleichterungen,

Steuerermäßigungen, Befreiungen oder Ermäßigungen von Sozialabgaben sowie von

Verwaltungsgebühren und Zuschüsse für Investitionen gesetzlich geregelt. Im Rahmen des

Gesetzes Nr. 2007-69 55 vom 27. Dezember 2007 wurden die möglichen

Fördermaßnahmen in drei Kategorien unterteilt: Allgemeine Anreize stehen allen Investoren

in gleicher Weise zu, spezielle Anreize werden nach festgelegten Zielvorgaben vergeben und

individuelle Anreize als Einzelfallvergabe per Dekret entschieden. Bei den individuellen

Anreizen müssen bestimmte Kriterien zum Investitionsvolumen, Integrationsgrad oder

Technologietransfer erfüllt sein.56

Fördermaßnahmen und Investitionsfreiheit gelten für in- und ausländische

Investitionen gleichermaßen. Fast alle Wirtschaftsbereiche, mit Ausnahme der

Finanzdienstleistungen, des Handels und der Bodenschätze, sind hiermit abgedeckt.

Ausgenommen sind Investitionen zur Übernahme eines bestehenden Betriebes. Einer

Genehmigung der Obersten Investitionskommission bedarf es, wenn sich ausländische

Unternehmen an Aktivitäten im nicht ausschließlich exportorientierten

Dienstleistungsbereich beteiligen und der ausländische Anteil 50% des Gesellschaftskapitals

übersteigt. 57 Da das Investitionsgesetz derzeit überarbeitet wird, werden sich voraussichtlich

einige Punkte verändern.

Investitionen, die sich positiv auf den Umweltschutz auswirken, z. B. zur Steigerung der

Energieeffizienz und Nutzung erneuerbarer Energien, werden durch Steuer- und

Zollerleichterungen gefördert. Beispielsweise kann ein reduzierter Steuersatz von 10%

gewährt werden. Zudem werden Einkünfte aus Exporten und landwirtschaftlichen Projekten

52 Investieren in Nordafrika (2014)

53 AHK Tunesien (2014a)

54 Das Investitionsgesetz wird momentan überarbeitet und soll noch 2015 verabschiedet werden.

55 Juriste Tunisie

56 Weitere Informationen sind bei der FIPA zu finden: www.investintunisia.tn/site/en/article.php?id_article=789

57 AHK Tunesien (2014a)

17in den ersten zehn Betriebsjahren bzw. Projekte in den Regionalentwicklungszonen in den

ersten fünf bis zehn Jahren vollständig von der Körperschaftssteuer befreit.58

Internationale Fördermaßnahmen

Seit dem 6. Februar 1966 (BGB I. 1965 II S. 137ff) besteht ein

Investitionsschutzabkommen zwischen Deutschland und Tunesien, das im Rahmen des

„Vertrages über die Förderung und den gegenseitigen Schutz von Kapitalanlagen“ vereinbart

wurde. Ziel ist es, eine Risikoabsicherung für deutsche Direktinvestitionen zu gewährleisten.

Das deutsch-tunesische Doppelbesteuerungsabkommen trat am 23. Dezember 1975 in

Kraft.59

Im Jahr 1995 unterzeichnete Tunesien ein Assoziierungsabkommen mit der EU, das

seitdem angewandt wird. Seit dem 1. Januar 2008 können in der EU hergestellte

Industrieprodukte mit der Zertifizierung EUR.1 oder EUROMED zollfrei eingeführt

werden.60

Die bilateralen Beziehungen zwischen Tunesien und der EU wurden durch die Europäische

Nachbarschaftspolitik (ENP) im Jahr 2004 weiter gestärkt. Zu den Handlungsbereichen

dieser Politik zählen die Entwicklung des tunesischen Transportsektors, die Zusammenarbeit

im Energiebereich und die Verbesserung der Bedingungen für ausländische

Direktinvestitionen sowie nachhaltiges Wachstum für Tunesien. Das sogenannte

Nachbarschafts- und Partnerschaftsinstrument ersetzt das ursprüngliche Instrument aus

dem MEDA-Programm. Dieses Finanzierungsinstrument fördert unter anderem

Investitionen in die Umwelt und die nachhaltige Bewirtschaftung der natürlichen Ressourcen

und der Energie.61

Investoren erhalten Förderungen durch Projektfinanzierung oder Kreditvergünstigungen bei

verschiedenen Banken und Organisationen. Die Europäische Investitionsbank (EIB) gewährt

finanzielle Unterstützung bei der Durchführung von Projekten mit dem Ziel, die Interessen

der EU-Länder in Tunesien zu vertreten. Die International Finance Corporation (IFC), die

zur Weltbankgruppe gehört, fördert im Wesentlichen Auslandsinvestitionen im Privatsektor

von Entwicklungsländern. Weitere Förder- und Finanzierungsmöglichkeiten erhalten

Investoren bei der multilateralen Investitionsagentur (MIGA) und der afrikanischen

Entwicklungsbank (AfDB) sowie der Kreditanstalt für Wiederaufbau (KfW), der Deutschen

Investitions- und Entwicklungsgesellschaft mbH (DEG) und der Deutschen Gesellschaft für

58 Es empfiehlt sich im Vorfeld bei der FIPA detaillierte Informationen einzuholen

59 BGBl. 1976 II S. 1654, vom 23.12.1975

60 Direction Générale des Douanes (2015a)

61 Europäische Kommission (2009)

18Internationale Zusammenarbeit (giz) GmbH oder im Rahmen von Public Private

Partnerships (PPP).62

2.2. Energiemarkt

Die Energiebilanz Tunesiens der vergangenen 20 Jahre weist zunächst einen Überschuss und

später ein immer stärkeres Defizit auf. Seit dem Jahr 2001 hat Tunesien ein

Energiebilanzdefizit. Es kann also seinen Energiebedarf nicht mehr mit seinen eigenen

Ressourcen decken (vgl. Abb. 4: Das tunesische Energiedefizit).

63

Abb. 4: Das tunesische Energiedefizit

Das strukturelle Energiebilanzdefizit erklärt sich unter anderem durch das stetige

Wirtschaftswachstum und den steigenden Energiebedarf der letzten zwanzig Jahre sowie die

geringen Vorkommen an eigenen fossilen Energieträgern. Dem Energieministerium zufolge

wird dieses Defizit außerdem durch den steigenden Rohölpreis und den ungünstigen

Wechselkurs des TND zum US-Dollar negativ beeinflusst.64 Die giz erhob in ihrer Studie zur

Energiebilanz folgende Werte:

62 Vgl. AHK Tunesien (2014a)

63 Observatoire National de l‘Energie (2014)

64 Direct Info (2014a)

192010 2011 2012 2013

Energiebilanzdefizit 2.016 2.164 2.660 3.111

(gesamt) [in ktoe]

Defizitrate 19% 22% 26% 30%

65

Tabelle 2: Entwicklung des Energiebilanzdefizits 2010 - 2013

Über tunesisches Staatsgebiet verlaufen algerische Gasleitungen, die Gas von Algerien nach

Italien transportieren. Um das tunesische Gebiet nutzen zu dürfen, zahlt Algerien an

Tunesien Gas als Lizenzgebühr. 66 Zur Berechnung des Energiebilanzdefizits und der

Defizitrate betrachtet die giz die Menge an Gas, die Tunesien von Algerien erhält, als

Importe.67

2.2.1. Energieerzeugung und Energieverbrauch

Im Vergleich zu seinen Nachbarländern Libyen und Algerien verfügt Tunesien nur über

geringe Vorkommen an fossilen Energieträgern. Der Primärenergiebedarf wurde im Jahr

2013 zu 45% aus Erdöl und zu knapp 39% aus Erdgas gedeckt. Bisher stammen weniger als

2% der gesamten Energieproduktion aus EE. In den letzten Jahren erhöhte sich der Anteil

der EE zur Erzeugung von Primärenergie nur leicht, wobei die Verwendung von Biomasse

relativ hoch ist und seit dem Jahr 2010 von 13% auf 15% im Jahr 2013 stieg. Die Produktion

von Primärenergie durch Abwärme lag im Jahr 2013 bei 1% (vgl. Abb. 5: Entwicklung der

Produktion von Primärenergie nach Energieträger). Tunesien gehört somit zu den Ländern

mit einem schwach diversifizierten Energie-Mix.

65 Observatoire National de l’Energie (2014)

66 Gesetz Nr. 2005-102 vom 8. November 2005

67 Observatoire National de l’Energie (2014)

20Entwicklung der Produktion von Primärenergie nach

Energieträger

60%

50%

40%

30%

20%

10%

0%

Rohöl Erdgas Biomasse EE Abwärme

2010 2013

68

Abb. 5: Entwicklung der Produktion von Primärenergie nach Energieträger

Der Primärenergieverbrauch Tunesiens steigt stetig. Die nationale Energieagentur

ANME erstellte zwei Szenarien zur Entwicklung der Energienachfrage bis zum Jahr 2030. Im

ersten Szenario, ohne forcierten Ausbau und Nutzung von EE, wird die

Primärenergienachfrage auf 19.000 ktoe geschätzt. Im zweiten Szenario wird ein erhöhter

Verbrauch an EE einbezogen und die Primärenergienachfrage auf 12.500 ktoe geschätzt. Es

könnten also durch den Gebrauch von EE rund 34% weniger Primärenergie verbraucht

werden als im ersten Szenario.69

Im Jahr 2013 lag die Primärenergienachfrage bei 10.417 ktoe, wobei Tunesien nur 7.306 ktoe

selbst produzierte. Somit musste Tunesien den restlichen Bedarf importieren, um den

gesamten Energiebedarf zu decken.70 Der Verbrauch von Erdgas belief sich auf 5.298 ktoe bei

einer Produktion von 2.826 ktoe. Dieses Defizit glich Tunesien durch den Bezug von Erdgas

aus Algerien und Libyen aus, wobei sich diese Importe im Vergleich zum Vorjahr 2012 um

21% erhöhten. 71 Dies lag zum einen an einer erhöhten Nachfrage, zum anderen an der

Lizenzgebühr in Form von Gas, die Tunesien als Kompensation für die über tunesisches

Territorium verlaufende algerische Gasleitung erhielt und die als Import berechnet wird.72

Seit dem Jahr 2010 ist der Endenergieverbrauch stetig gestiegen, nur im Revolutionsjahr

2011 nahm der Verbrauch ein wenig ab (vgl. Tabelle 3: Entwicklung des

68 Observatoire National de l’Energie (2014)

69 ANME (2014a)

70 Observatoire National de l‘Energie (2014)

71 Banque Centrale de Tunisie (2014)

72 Ebd.

21Endenergieverbrauchs pro Sektor 2010-2013 (in ktoe)). Den höchsten Endenergieverbrauch

verzeichnete im Jahr 2013 der Industriesektor mit 2.088 ktoe, gefolgt vom Transportbereich

(öffentliche Verkehrsmittel, Nutzung von PKW, Logistiktransporte) mit 2.037 ktoe. Die

Haushalte verbrauchten 1.969 ktoe im Jahr 2013 (vgl. Tabelle 3). Der Anteil des

Industriesektors am gesamten Endenergieverbrauch lag also bei 29,2%, der Anteil des

Transportsektors bei 28,5% und der der Haushalte bei 27,6%.

2010 2011 2012 2013

Industrie 2.037 1.866 2.042 2.088

Transport 2.345 2.179 2.162 2.037

Haushalte 1.833 1.876 1.904 1.969

Dienstleistung 591 559 632 632

Landwirtschaft 415 390 421 421

Gesamt 7.220 6.870 7.136 7.147

73

Tabelle 3: Entwicklung des Endenergieverbrauchs pro Sektor 2010-2013 (in ktoe)

Die tunesische Regierung strebt aufgrund des Energiebilanzdefizits und der stetig steigenden

Energiepreise einen Ausbau des EE-Anteils an der Stromerzeugung an. Ziel ist es, bis zum

Jahr 2020 eine installierte Leistung von 1.225 MW und von 3.815 MW bis zum Jahr 2030 zu

erreichen. Dies entspräche einem EE-Anteil von 14% für das Jahr 2020 und 30% für das Jahr

2030 an der gesamten Stromproduktion.74

Laut dem nationalen Stromversorger und Netzbetreiber STEG belief sich im Jahr 2013 der

Anteil von Erdgas an der Stromproduktion auf 40% (vgl. Abb. 6: Stromerzeugung nach

Energieträger in Tunesien, 2013). Nur 7% der Stromproduktion wurde aus erneuerbaren

Energien gewonnen, wobei der größte Anteil auf die Windkraft entfiel.75

73 Observatoire National de l‘Energie (2014)

74 ANME, Abdessalem El Khazen (2015)

75 STEG, Jahresbericht 2013

22Stromerzeugung nach Energieträger

2013

7%

Erdgas

25% 40% KWK

Dampfturbinen

EE

28%

76

Abb. 6: Stromerzeugung nach Energieträger in Tunesien, 2013

Im Jahr 2013 belief sich die national installierte Stromkapazität auf rund 4.334 MW.77.Die

Stromproduktion der STEG allein belief sich auf 13.947 GWh im Jahr 2013 und wird auf

14.117 GWh für das Jahr 2014 geschätzt. Die nationale Stromproduktion lag bei 17.079 GWh

im Jahr 2013 und 2014 erwartungsgemäß bei 17.672 GWh. Der nationale Stromverbrauch

stieg im Vergleich zum Jahr 2013 von 14.383 GWh auf 14.835 GWh im Jahr 2014. 78 Es wird

erwartet, dass sich der Stromverbrauch bis zum Jahr 2030 mehr als verdoppeln wird.79

Der industrielle Sektor machte mit 465 ktoe im Jahr 2013 den größten Anteil am tunesischen

Stromverbrauch aus, was etwa 36% am nationalen Stromverbrauch entspricht.

Privathaushalte und Dienstleistungsunternehmen verbrauchten ungefähr gleich viel Strom,

wobei die Haushalte mit 369 ktoe einen Anteil von 29% und der tertiäre Sektor mit 346 ktoe

einen Anteil von 27% am nationalen Stromverbrauch ausmachten. Der primäre Sektor hatte

einen Stromverbrauch von 87 ktoe, was etwa 6% entspricht (vgl. Abb. 7: Stromverbrauch

nach Sektoren, 2013).

76 STEG (2014)

77 STEG, Jahresbericht 2013

78 STEG (2015a)

79 STEG (2014)

23Stromverbrauch nach Sektoren (2013)

in ktoe

500

400

300

200

100

0

Industrie Haushalte Dienstleistungen Landwirtschaft

80

Abb. 7: Stromverbrauch nach Sektoren, 2013

2.2.2. Energiepreise

Derzeit werden die Strompreise in Tunesien zu ca. 20% über den Erdgaspreis subventioniert.

Diese Subventionen sollen allerdings für Strom und Gas in mehreren Etappen reduziert und

der Preis damit schrittweise auf das Weltmarktniveau angepasst werden. Im Jahr 2014

senkte die Regierung die Subventionen für die Textil- und Lebensmittelindustrie um 10%

und hob diese im Bereich Zementherstellung komplett auf. Für 2015 hat das

Energieministerium eine Erhöhung der Strompreise um 7% angekündigt. Die staatliche

Festlegung der Energiepreise erfolgt durch das Energieministerium auf Grundlage eines

Vorschlages der STEG. Diese orientiert sich am Wechselkurs des tunesischen Dinar zum US-

Dollar sowie am internationalen Öl- und Gaspreis.81

Die Strom- und Gastarife werden aufgrund verschiedener Spannungs- bzw.

Durchleitungsdruckstufen, Nutzungsarten und des unterschiedlichen Zeitpunktes der

Abnahme berechnet. Es gibt einerseits verschiedene Tarife für Privat- und Industriekunden,

andererseits wird nach Nutzungsarten unterschieden, beispielsweise Bewässerung,

Landwirtschaft oder Beleuchtung.

Die Preise setzen sich aus einer Leistungs- und einer Nutzungsgebühr zusammen. Für Strom

beträgt die leistungsbezogene Anschlussgebühr 0,500 TND/kVA (ca. 0,23 Euro) und die

Nutzungsgebühr 0,075 TND/kWh (ca. 0,03 Euro) zzgl. 12% Mehrwertsteuer für Privat- und

18% Mehrwertsteuer für Industriekunden bzw. bei gewerblicher Nutzung. Darüber hinaus

80 Observatoire National de l’Energie (2014)

81 Direct Info (2014a)

24wird zusätzlich eine Kommunalsteuer in Höhe von 0,005 TND/kWh (ca. 0,002 Euro)

angesetzt.82 Für Industriekunden gibt es eine Vielzahl unterschiedlicher Tarife. Die Gebühren

im Mittel- und Hochspannungsbereich liegen um ein Vielfaches über denen eines

Niederspannungsanschlusses.83 Im Bereich der Mittelspannung kann zwischen Einheitstarif

und gestaffeltem Tagestarif gewählt werden. Für den Hochspannungsbereich müssen je nach

Tageszeit unterschiedliche Tarife gezahlt werden. Die Stromtarife im

Niederspannungsbereich für Privathaushalte gliedern sich nach verschiedenen

Spannungsstufen. Ansonsten gilt ein Einheitstarif für 24 Stunden.84 Ziel der Differenzierung

der Strom- und Gaspreise ist es, die Abnehmer zu einem rationellen Energieverbrauch zu

bewegen und den Stromverbrauch zu Spitzenzeiten zu reduzieren.

2.2.3. Strommarktstruktur

Am 3. April 1962 erließ die Regierung das Gesetz Nr. 62-8 85 zur Harmonisierung des

Energiesektors und gründete die Société Tunesienne de l’Electricité et de Gaz (STEG). Sie

wurde zum „doppelten Monopolisten“ (Erzeuger und Netzbetreiber) und versorgt sowohl die

Wirtschaft als auch die privaten Haushalte.86 Durch das Gesetz Nr. 96-2787 aus dem Jahr

1996 zur „Entmonopolisierung“ der Stromproduktion durch die STEG wurde der

Privatwirtschaft die Möglichkeit eingeräumt, Strom zu erzeugen. Sogenannte Independent

Power Producers (IPPs) können im Rahmen von BOO-Projekten (Build Own Operate) Strom

herstellen und an die STEG verkaufen. Die Projekte werden auf der Grundlage von

Ausschreibungen durch das Energieministerium vergeben und müssen per Dekret vom Staat

genehmigt werden.88 Die Stromerzeugung durch die IPPs muss nicht auf Basis erneuerbarer

Energien erfolgen.89

82 STEG (2015b), Die Angaben wurden mit dem Wechselkurs vom 24.06.2015 in Euro umgerechnet: 2.17398

TND/EUR, www.oanda.com/lang/de/currency/converter/

83 STEG (2105c)

84 Eine detaillierte Auflistung der Strom- und Gaspreise findet sich im Anhang.

85 Journal Officiel de la République Tunisienne

86 STEG (2013)

87 Journal Officiel de la République Tunisienne

88 Dekret N° 96-1125: Conditions et les modalités d’octroi de la concession de production d’électricité à des

personnes privées

89 giz (2014a)

25Anteile der Stromerzeuger an der nationalen

Stromproduktion 2013

0,4%

17,6%

STEG

IPP

Eigenerzeuger

82%

90

Abb. 8: Anteile der Stromerzeuger an der nationalen Stromproduktion in Tunesien, 2013

Der größte private Stromerzeuger ist die Carthage Power Company (CPC), die bereits im Jahr

1999 mit der STEG einen Vertrag abschloss. Die CPC hatte 2013 einen Anteil von etwas

weniger als 18% an der gesamten Stromproduktion (vgl. Abb. 8: Anteile der Stromerzeuger

an der nationalen Stromproduktion in Tunesien, 2013). 91 Auf die CPC entfiel eine

Produktionskapazität von 471 MW.92 Ein weiterer IPP ist die Société d’Electricité d’El Bibane

(SEEB), die seit 2003 eine Produktionskapazität von 27 MW aufweist.93

Neben den Independent Power Producers gibt es die Möglichkeit der Stromerzeugung zum

Eigenverbrauch. Im Rahmen der Energiestrategie aus dem Jahr 2009 erhielten

Eigenerzeuger die Möglichkeit zur Stromproduktion aus erneuerbaren Energien. Nur 30%

des für den Eigenbedarf erzeugten Stroms darf an die STEG verkauft werden. 94 Die STEG

beherrscht weiterhin den Markt zur Stromerzeugung und -verteilung, was aber schrittweise

verringert werden soll. Ihr Anteil an der tunesischen Stromerzeugung betrug 2013 82%,

verglichen mit nur 18 % für die Independent Power Producers und 0,4 % für Eigenerzeuger.95

90 STEG (2014)

91 Business News (2014)

92 Power Engineering (2004)

93 World Bank (2015)

94 Vgl. Gesetz Nr. 2009-7 vom 9. Februar 2009

95 STEG (2014)

26Sie können auch lesen