Policy Brief Nr. 12, August 2011 EU-Wirtschaftsregierung - FIW

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Policy Brief Nr. 12, August 2011

EU-Wirtschaftsregierung

Eine notwendige aber nicht hinreichende Bedingung für das

Überleben der Eurozone und des Euro

Fritz Breuss

Jean Monnet Professor an der WU-Wien und WIFO

Leiter des FIW-Projekts

Nach einer bemerkenswert raschen Erholung von der globalen Finanz- und Wirtschaftskrise 2008/09

schlitterten die meisten Industriestaaten in eine Staatsschuldenkrise. In Europa hat sie sich, ausgehend

von Griechenland Ende 2009/Anfang 2010 vor allem auf die Peripheriestaaten der Eurozone (Portugal,

Irland, Italien, Griechenland und Spanien) – die sogenannten PIIGS-Staaten - ausgebreitet. Die Intensi-

tät der Eurozonen-Krise hat die Verantwortlichen gezwungen, rasch außerordentliche Maßnahmen zur

Stabilisierung des Euros und der Eurozone zu ergreifen (Rettungsschirme für Griechenland, Irland und

Portugal; Einrichtung des EFSF/ESM) und Pläne vorzulegen, die in Zukunft das Entstehen solcher Krisen

verhindern sollte. Die verschiedenen Maßnahmen werden vereinfacht im Stichwort “EU-

Wirtschaftsregierung” zusammengefasst und bündeln Maßnahmen zur Reform des SWP und neuer-

dings zur Beseitigung von makroökonomischen Ungleichgewichten (“Sixpack”), den Euro-Plus-Pakt,

Europa 2020 sowie die Einrichtung eines permanenten ESM und Maßnahmen zur Finanzmarktaufsicht.

Einige Elemente dieses Maßnahmenpakets sind bereits in Kraft, einige harren noch ihrer gesetzlichen

Umsetzung. Die auch nach einem Jahr ungelöste Griechenland-Schuldenkrise (die Finanzmärkte trei-

ben nach wie vor die EU-Politik vor sich her) zwang die EU-Verantwortlichen im Sommer 2011 zu zu-

sätzlichen Maßnahmen zur Stabilisierung der Eurozone („sanfte“ Umschuldung und Flexibilisierung des

EFSF/ESM – Einstieg in einen EWF und Eurobonds). Damit bekommt die WWU und ihr wirtschaftspoliti-

sches Design eine neue Dimension: Kontrolle der Fiskalpolitik und Stabilisierung der Finanzmärkte wird

zum zentralen Element einer neuen „EU-Wirtschaftsregierung“ oder wie von Merkel/Sarkozy ge-

wünscht, einer echten „Euro-Wirtschaftsregierung“.

Nach der globalen Finanz- und Wirtschaftskrise Entgegen der theoretischen Voraussage der “endo-

(GFWK) 2008/09 kam es – insbesondere in der Periphe- genen OCA1-Theorie”, wonach sich nach Einführung

rie - der Eurozone zu enormen Verwerfungen. Die key- einer Gemeinschaftswährung die beteiligten Volks-

nesianischen Konjunktur- und Bankenrettungspakete wirtschaften angleichen, haben sich in der Eurozone

(siehe Breuss-Kaniovski-Schratzenstaller, 2009) führten seit Einführung des Euro die makroökonomischen Un-

ganz allgemein zu einer Explosion der Staatsschulden gleichgewichte (relative Lohnstückkosten und Leis-

in fast allen Mitgliedstaaten der Eurozone. In Irland tungsbilanzsalden) vergrößert. Anstelle eines „Europäi-

wegen der Bankenkrise (Verstaatlichung der Banken), schen Konjunkturzyklus“ findet ein Auseinanderdriften

in Portugal und Spanien wegen Bankenproblemen der Wettbewerbsfähigkeit statt.

und vor allem wegen der Immobilienblasen. In Grie- Mit einem ganzen Paket von Maßnahmen will die EU

chenland haben die Ratingagenturen nach der Auf- den beiden Krisenproblemen – zunehmende Ver-

deckung der bereits zum zweiten Mal „gefälschten“ schuldung und makroökonomische Ungleichgewichte

Budgetzahlen Ende 2009 ihr Urteil gefällt und seither – zu Leibe rücken bzw. versuchen, die Eurozone in Zu-

das Land soweit herabgestuft, dass es nicht mehr in kunft stabiler zu machen. In den ersten 10 Jahren

der Lage ist, am freien Kapitalmarkt Geld aufzuneh- nach ihrer Gründung war die Eurozone durchaus er-

men. folgreich. In dieser „Schönwetterperiode“ reichte das

1 OCA = Optimum Currency Area – optimaler Währungsraum.

Policy Brief Nr. 12, August 2011 11. Wirtschaftsregierung oder bloß wirtschaftspolitische Steuerung

im EU-Vertrag von Maastricht konzipierte asymmetri- Formel „One country one money“ den Slogan “One

sche wirtschaftspolitische Design (zentrale Geldpolitik market, one money” (siehe Europäische Kommission,

kombiniert mit einer koordinierten Wirtschaftspolitik, 1990).

vor allem Fiskalpolitik) aus, den Euro als zweite Welt- Man entwarf für das Funktionieren der WWU eine

währung neben dem US-Dollar zu etablieren und die asymmetrische Politikstrategie, wonach die Geldpolitik

interne Preisstabilität zu sichern. Die gegenwärtige Kri- zentral von der Europäischen Zentralbank (EZB) gestal-

se bedarf einer Verbesserung, sprich einer stärkeren tet würde und die Wirtschaftspolitik (Fiskalpolitik) – weil

„Europäisierung“ der Wirtschaftspolitik. diese nach wie vor in die Kompetenz der Mitglied-

In diesem Artikel werden zunächst die neuen Maß- staaten (MS) fällt – dezentral, aber koordiniert. Durch

nahmen zur besseren “economic governance” erläu- eine enge Kooperation mittels verschiedener Instru-

tert: Inwieweit weisen die Maßnahmen zur „wirt- menten und Prozesse (SWP etc., siehe Abbildung 1)

schaftspolitischen Steuerung“ schon den Charakter simulierte bzw. emulierte man eine nichtvorhandene

einer „EU-Wirtschaftsregierung“ auf? Nach Darlegung Zentralisierung der Wirtschaftspolitik. In normalen Kon-

der krisenbedingten Schwächen und Verbesserungs- junkturzeiten („Schönwetterperiode“) hat diese Kon-

bzw. Reparaturvorschlägen (Sixpack, Euro-Plus-Pakt struktion ganz gut funktioniert. Erst die GFWK 2008/09,

etc.) sowie der Beschreibung der neuen Instrumente die auch Europa stark, aber unterschiedlich betroffen

der EU zur Bewältigung von Staatsschuldenkrisen („Eu- hatte, wurde die Schwächen und Lücken dieses wirt-

ro-Rettungsschirm“) wird die Frage gestellt, ob eine schaftspolitischen Designs brutal offen gelegt.

„EU-Wirtschaftsregierung“ schon eine hinreichende Die ökonomische Integration in der EU sollte nach

Bedingung zum Überleben der Eurozone angesichts dem 1993 geschaffenen (allerdings immer noch un-

neuer Krisen sein kann oder ob diese Neukonzeption vollendeten) Binnenmarkt mit einer gemeinsamen

nur eine notwendig Bedingung erfüllt, um vorüberge- Währung (Euro) die höchste Stufe erklimmen und mit

hend über die Runden zu kommen. Das leitet dann den USA vergleichbare Verhältnisse schaffen.

über zu Schlussfolgerungen über das künftige Funktio-

nieren der Eurozone.

1.1 Wirtschaftsregierung – mehrere Anläufe

Bereits 1997, vor Gründung der WWU, drängte Frank-

1. Wirtschaftsregierung oder bloß reich (siehe Howard, 2005; Jamet, 2010) auf eine

„gouvernement économique“ (GE) als Gegenge-

wirtschaftspolitische Steuerung wicht zur unabhängigen EZB. Deutschland war dage-

gen. Als Kompromiss wurde die informelle „Euro-

Die Wirtschafts- und Währungsunion (WWU) ist eines Gruppe“ geschaffen, die erst durch den Lissabon-

der ambitioniertesten Integrationsexperimente der EU. Vertrag (seit 1. Dezember 2009 in Kraft) legalisiert wur-

Nach mehreren Anläufen – Werner-Plan 1969 – Delors- de. Zusätzlich zu den Regelungen des Maastricht-

Plan 1989 und letztlich auf der primärrechtlichen Basis Vertrags wurde als verstärktes Instrument der fiskalpoli-

des Maastricht-Vertrags von 1993 wurde 1999 die tischen Koordinierung auf Wunsch des deutschen Fi-

WWU mit 11 Mitgliedstaaten (MS) gestartet, der bald nanzministers Theodor Waigel der Stabilitäts- und

Griechenland (2011) sowie nach der EU-Erweiterung Wachstumspakt (SWP) ins Leben gerufen.

einige neue EU-Mitgliedstaaten (Slowenien 2007, Mal-

Im Gefolge der Krise 2008-2010 und den folgenden

ta und Zypern 2008, die Slowakei 2009 und Estland

Verwerfungen im Bereich der Staatsschulden in eini-

2011) beitraten. Die Eurozone besteht somit derzeit

gen MS der Eurozone nahm der französische Präsident

aus 17 von 27 EU-MS.

Nicolas Sarkozy im Oktober 2008 einen neuen Anlauf

Bereits in der Planungsphase wurde eine der Schwä- und schlug die Installation einer GE in der EU vor. An-

chen identifiziert, nämlich, dass die EU keine Politische gela Merkel war zuerst dagegen, bei einem Sparzier-

Union2, sondern nur eine Europäische Union sei und gang mit Sarkozy „am Strand von Deauville“ am 20.

damit nicht – wie in den USA – die Geld- und Wirt- Oktober 2010 allerdings dafür um bald darauf wieder

schaftspolitik (Fiskalpolitik) zentral gestalten könne. dagegen zu sein. Auf Druck Gordon Browns fiel in der

Man avisierte als Alternative zur üblichen stimmigen Erklärung der Staats- und Regierungschefs der Eurozo-

ne vom 25. März 2010 und in den Schlussfolgerungen

2 Zwar wurde vom Europäischen Rat am 27. und 28. Juni 1988 zwei der Staats- und Regierungschefs der EU vom 25. März

Regierungskonferenzen beschlossen – eine zum Thema „WWU“ und

2011 das Wort „Wirtschaftsregierung“, das ursprünglich

eine zum Thema „Politische Union“. Die WWU-Arbeitsgruppe wurde

von Jacques Delors geleitet und mündete im Delors-Bericht von 1989. geplant war zugunsten der Formulierung „wirtschafts-

Am 14. und 15. Dezember 1990 beschloss der Europäische Rat in Rom politische Steuerung“ („economic governance“ oder

die Einberufung beider Regierungskonferenzen, deren Arbeiten nach „gouvernance économique“)3, was im Deutschen ein

einem Jahr auf einem Gipfeltreffen in Maastricht vom 9. und 10. De- wenig den Beigeschmack von „Planwirtschaft“ hat.

zember 1991 abgeschlossen wurden. Entsprechend dem Veto Groß-

britanniens (John Major) wurde der Name „Politische Union“ in „Euro-

päische Union“ im Maastricht-Vertrag umgetauft (siehe: Europäische 3 Im ursprünglichen Entwurf zur Erklärung der Staats- und Regierungs-

Kommission, Webseite: „Vertrag von Maastricht über die Europäische chefs der MS des Euro-Währungsgebiets wurde von französischer Seite

Unon“ formuliert: „Wir sind der Auffassung, dass der Europäische Rat die Wirt-

(http://europa.eu/legislation_summaries/economic_and_monetary_a schaftsregierung der Europäischen Union („Le gouvernement

ffairs/institutional_and_economic_framework/treaties_maastricht_de. économique“) werden sollte“. In der deutschen Schlussversion vom

htm). 25. März 2010 steht nun: „Wir sind der Ansicht, dass der Europäische

2 FIW Policy Brief Nr. 12, August 20111. Wirtschaftsregierung oder bloß wirtschaftspolitische Steuerung

Allerdings haben Bundeskanzlerin Angela Merkel und bund“ (Maastricht-Urteil des deutschen Bundesverfas-

Staatspräsident Nicolas Sarkozy bei ihrem Gipfeltreffen sungsgerichtshofs aus dem Jahr 1992). An dem falsch

nach einer dramatischen Woche an den Finanzmärk- verstandenen Anspruch ist auch der Vertrag über ei-

ten am 16. August 2011 in Paris die Idee einer „Wirt- ne Verfassung für Europa im Jahr 2005 in zwei Refe-

schaftsregierung“ wieder aufgegriffen. Sie schlagen renden in Frankreich und den Niederlanden geschei-

die Gründung einer „echten Europäische Wirtschafts- tert.

regierung“ für den Euroraum („Euro-Wirtschafts- Es geht nun also bei der Zielsetzung in Richtung „mehr

regierung“) vor (Näheres, siehe Kapitel 5.7) Europa“ (Erreichung eines „europäischen Konjunktur-

zyklus“) lediglich um eine bessere bzw. stärkere Koor-

1.2 Voraussetzungen für eine Wirtschaftsre- dinierung der Wirtschaftspolitik im Sinne des AEUV Art.

5(1) („Die Mitgliedstaaten koordinieren ihre Wirt-

gierung („economic government“) schaftspolitik innerhalb der Union“) bzw. des Art. 121

Für eine „echte“ Wirtschaftsregierung (WR) fehlt der („Die Mitgliedstaaten betrachten ihre Wirtschaftspoli-

EU die entsprechende Kompetenzverteilung. Laut Hei- tik als eine Angelegenheit von gemeinsamem Interes-

se-Görmöz Heise (2010), die sich auf die

moderne Staatslehre von Benz (2001) be- Abbildung 1: Asymmetrisches Policy Design der WWU bis zur Krise 2009

ziehen, setzt eine WR ein hierarchisches Wirtschaftspolitische Koordination und Dialog mit der EZB

Entscheidungs- und Durchsetzungssystem

Geldpolitik

voraus: monokratisch getroffene Ent- zentral

scheidungen (Zentralregierung) werden

als Anweisungen an subordinierte Stellen Währungspolitik Vereinbarungen über

(Verwaltung), die diese Anweisungen (Geldpolitik) Wechselkurssysteme

umsetzen müssen, delegiert. Eine WR EZB ECOFIN-Rat, EZB, Kommission

Art. 127 AEUV Art. 219 AEUV

setzt ein vertikal-lineares Ziel-Mittelsystem,

in dem die Bereitstellung öffentlicher Gü- Dialog

ter zentrale Regulierungskompetenz und Wirtschaftspolitik

den Zugriff auf finanzielle Ressourcen (ei- dezentral

genes Budget) erordert, voraus. Grundzüge der Wirtschaftspolitik (GWP)

Eine solche Konstruktion widerspricht klar ineffektiv !! Kommission, ECOFIN-Rat, Europäischer Rat

Art. 121 AEUV

der Kompetenzverteilung der EU, wie sie

zuletzt im Lissabon-Vertrag primärrecht- Wirtschaftspolitische Koordination

lich verankert wurde. Die EU weist auch SWP Luxemburg-

insgesamt einen sehr bescheidenen ei- Stabilitäts- und Cardiff- Prozess Köln-Prozess

Konvergenzprogramme Prozess Art. 148 AEUV

genen Haushalt von nur rund 1% des EU- Art. 126 AEUV, R, 2 VO

BNE auf.

Funktinieren des Beschäftigung Makro-

Nur die USA weisen aufgrund ihrer bun- Fiskalpolitik Binnenmarktes (Leitlinien) ökonomischer

(öffentliche Haushalte) (Reform der Produkt- NAPÜ/NRP Dialog

desstaatlichen Struktur die Voraussetzun- und Kapitalmärkte)

gen für eine WR mit zentralisierter Geld-

und Wirtschafts- bzw. Fiskalpolitik auf. Lissabon-Strategie ???

OMK zur Erreichung der Lissabon-Ziele für

Neben einem zentralen Bundeshaushalt "Wachstum und Beschäftigung"

kommt noch der Mechanismus des „fis-

gescheitert !!

cal federalism“ als Schockabsorber in Kri-

senzeiten für die Bundesstaaten hinzu. AEUV = EU-Vertrag über die Arbeitsweise der Union; SWP = Stabilitäts- und

Wachstumspakt; OMK = Offene Methode der Koordinierung

Quelle: Eigene Darstellung nach Breuss (2006, S. 532) und aktualisiert gemäß

1.3 In der EU ist derzeit nur eine dem Lissabon-Vertrag.

wirtschaftspolitische Steuerung

(„economic governance“) mög- se und koordinieren sie im Rat (Ecofin) …“) als bisher.

lich Auf der Tagung am 24. und 25. März 2011 hat der Eu-

Die Konstruktion der EU seit dem Maastricht-Vertrag ist ropäische Rat ein umfassendes Maßnahmenpaket

eine Europäische Union (nicht eine Politische Union), verabschiedet, das die Finanzkrise endgültig überwin-

die kein Bundesstaat ist, sondern ein „Staatenver- den und es der EU ermöglichen sollte, zu einem nach-

haltigen Wirtschaftswachstum zurückzukehren. Laut

Rat die wirtschaftspolitische Steuerung der Europäischen Union ver-

Schlussfolgerungen des Europäischen Rats vom 24.

bessern muss“ (Siehe: Erklärung der Staats- und Regierungschefs der und 25. März 2011 lautet nun die Formel: „Durch die-

Mitgliedstaaten des Euro-Währungsgebiets“, Brüssel, den 25. März ses Maßnahmenpaket wird die wirtschaftspolitische

2010). Über die Geschichte der oftmaligen Anläufe zur „EU- Steuerung der Europäischen Union gestärkt und die

Wirtschaftsregierung“ siehe auch Schneider (2011). Obwohl der Euro-

dauerhafte Stabilität des Euro-Währungsgebiets insge-

päische Rat (2011) das Wort „Wirtschaftsregierung“ durch „wirt-

schaftspolitische Steuerung“ ersetzt hat, spricht die Europäische samt gewährleistet“ (siehe Europäischer Rat, 2011, S.

Kommission (2011C) nach wie vor von „EU-Wirtschaftsregierung“. 1).

FIW Policy Brief Nr. 12, August 2011 32. Lücken im bisherigen Design der WWU-Wirtschaftspolitik

Dieses umfassende Maßnahmenpaket zur verstärkten Allerdings wurde durch die Rettungsaktion für Grie-

„wirtschaftspolitischen Steuerung“ der EU und „dauer- chenland und dann umso mehr durch die am 9. Mai

haften Stabilität“ der Euro-Zone wird in Kapitel 4 näher 2010 erfolgte Installation des „Euro-Rettungsschirms“

erläutert und anschließend bewertet. (Europäischer Stabilisierungsmechanismus – ESM) mit

einem Gesamtvolumen von 750 Mrd. EUR dem „Moral

Hazard“ für die MS der Eurozone Tür und Tor geöffnet.

2. Lücken im bisherigen Design Mit den weiteren Rettungsaktionen für Irland (Herbst

der WWU-Wirtschaftspolitik 2010) und Portugal (Frühjahr 2011) und besonders

durch das 2. Rettungspaket für Griechenland (Juli

2011) schlittert die EU (genauer die Eurozone) allmäh-

In der „Schönwetterperiode“ der ersten 10 Jahre hat-

lich in eine (im EU-Vertrag ausdrücklich nicht ge-

te das im Maastricht-Vertrag konzipierte Design der

wünschten) „Transferunion“.

WWU-Wirtschaftspolitik (Koordination) ausgereicht, um

zu funktionieren. Die GFWK 2008/09 offenbarte aber

schlagartig mehrere Lücken in der bisherigen “asym- 2.2 Ineffiziente bzw. mangelnde Kontrolle

metrischen Architektur“ der WWU-Wirtschaftspolitik und Koordination im Rahmen des SWP

(siehe Abbildung 1). Angesichts der dramatischen

Im Ernstfall sind die Regeln des Stabilitäts- und Wachs-

Staatsschuldenkrisen in den PIIGS waren die EU-

tumspaktes (SWP) ineffizient. Zum einen hat sich das

Verantwortlichen – um die Stabilität in

der Eurozone zu gewährleisten und den Abbildung 2: Intra-Eurozonen-Wettbewerbsfähigkeit 1999-2010

Euro zu retten – gezwungen, „Sündenfäl- (Lohnstückkosten Gesamtwirtschaft relativ zu EUR-16, In-

le“ (siehe Breuss, 2010) bzw. Tabubrüche dex 1998=100)

gegenüber dem Lissabon-Vertrag zu

begehen. 25 80

Slowakei

20 70

2.1 Keine Vorkehrungen für Kri- Irland

Estland

senfälle - daher Verletzung des 15 Spain 60

Malta Zypern

„No-bail-out“-Verbots Niederlande

10 50

Da die wirtschaftspolitische Konstruktion

der WWU weder über einen „Rettungs- Portugal Italien Griechenland Slowenien

5 40

fonds“ für überschuldete Euroländer

Belgien-Luxemburg

noch über den Mechanismus des „Fiscal 0 30

Frankreich

federalism“ (wie die USA und Kanada)

Finnland

und auch nicht über Insolvenzregeln für -5 Österreich 20

Staaten verfügte, wurde angesichts der

explodierende Staatsschulden nach der -10 10

GFWK – ausgelöst durch den Fall Grie-

chenland – ad hoc am 2. Mai 2010 eine -15 Deutschland 0

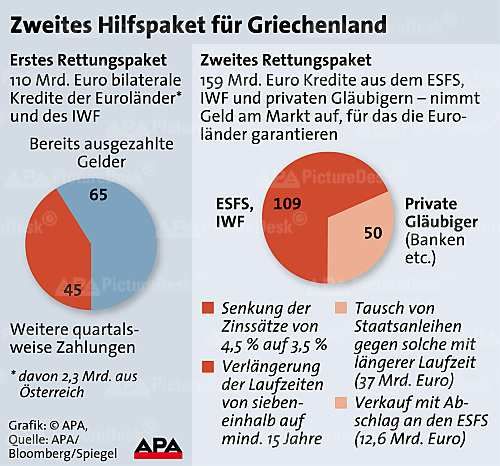

Rettungsaktion gestartet. Es handelte

sich um das 1. Rettungspaket für Grie- -20 -10

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

chenland mit einem Volumen von insge-

samt 110 Mrd. EUR (80 Mrd. EUR durch Quelle: Eigene Darstellung mit Daten aus „Price and Cost Competitiveness”,

bilaterale Kredite der MS der Eurozone European Commission (Indicator: areea16)

plus 30 Mrd. IMF-Mittel auf 3 Jahre be- bereits bei den groben Verstößen durch Frankreich

schränkt). Das Beistands- bzw. „Bail-out“-Verbot (Art. und Deutschland in den Jahren 2003-2004 gezeigt.

125 AEUV)4 wurde mit dieser Rettungsaktion offen- Anstelle einer Verhängung von Sanktionen (Geldbu-

sichtlich vom allgemeinen Ziel der „Solidarität zwi- ßen) wurden einfach die Spielregeln geändert, d.h.

schen den Mitgliedstaaten“ (Art. 3(3) EUV) overruled. der SWP wurde 2005 reformiert (siehe Breuss, 2006,

2007). Griechenland hat bereits zwei Mal seine Bud-

4 Das Deutsche Bundesverfassungsgericht prüft die Verletzung der getdaten „gefälscht“. Das erste Mal gleich beim Bei-

„No-bail-out“-Klausel im Falle Deutschlands. Nach der Anhörung am tritt zur Eurozone 2001 und zuletzt nach dem Regie-

4. Juli 2011 wird ein Urteil im Herbst 2011 erwartet (siehe Financial Ti- rungswechsel Ende 2009. Hier offenbarte sich die inef-

mes Deutschland, online: 3.7.2011). Seitens der Kommissionsdienststel-

fiziente bzw. mangelnde Kontrolle der in den Stabili-

len wird betont, dass die Rettungsmaßnahmen im Fall Griechenlands

sowie Irlands und Portugals streng genommen nicht das Beistands- tätsprogrammen gelieferten Budgetzahlen. Eurostat

oder „Bail-out“-Verbot (Art. 125(1) AEUV („Die Union haftet nicht für hatte bisher zu wenige Prüfkompetenzen, um direkt

die Verbindlichkeiten der Zentralregierungen, …“) verletzen, weil ers- vor Ort in den MS der Eurozone die Budgetstatistiken

tens nicht die ganze EU hilft (haftet), sondern nur einzelne (Eurozo- zu überprüfen. Damit ist der präventive Arm des SWP

nen)-MS und diese nicht die Schulden der Schuldnerstaaten über-

nehmen, sondern nur direkt oder indirekt (über den EFSF) Kredite ver-

praktisch wirkungslos geblieben.

geben, um den Ländern mit Liquidität vorübergehend zu helfen, da- Die mangels einer zentralen Wirtschaftspolitik (vorran-

mit diese wieder auf den Finanzmärkten Kredite aufnehmen können. gig Fiskalpolitik) notwendige wirtschaftspolitische Ko-

4 FIW Policy Brief Nr. 12, August 20112. Lücken im bisherigen Design der WWU-Wirtschaftspolitik

ordination derselben (z.B. über die Grundzüge der 1,50%), sondern auch eine – analog zur US-Fed6 – Poli-

Wirtschaftspolitik – GWP), über den SWP und über den tik des „quantitative easing“ (QE). Das Programm zum

im „Köln-Prozess“ vorgesehenen makroökonomischen Aufkauf von Staatsanleihen (Securities of Markets Pro-

Dialog war nur ein Lippenbekenntnis oder lästige gramme – SMP) wurde im Mai 2010 als Reaktion auf

Pflichtübung. Dasselbe gilt für die „Offene Methode die Turbulenzen in Griechenland gestartet (siehe

der Koordinierung“ (OMK), die im Zusammenhang mit „Sondermaßnahmen der EZB“, in: EZB, 2011; S. 19-22;

der Lissabon-Strategie zum Tragen hätte kommen sol- und ECB/2010/5, 2010/2081/EU, OJEU, L 124/8 vom

len. Sowohl die OMK als auch der ganze Lissabon- 20.5.2010) und lief im März 2011 aus. Bis August 2011

Prozess (Zielverfehlungen) sind de facto gescheitert hat die EZB insgesamt Staatsanleihen im Wert von 74

(siehe Abbildung 1). Mrd. EUR aufgekauft (Der Standard, 5.8.2011, S. 15).

Durch die neuerlichen Turbulenzen (spekulative Atta-

cken gegen Italien und Spanien) entschloss sich die

2.3 Die EZB „finanziert“ Schuldenstaaten EZB, das SMP wieder aufzunehmen und nun nicht nur

Art. 123 AEUV (auch Satzung des ESZB und der EZB, Anleihen von Griechenland, Irland und Portugal zu

Art. 21.1) verbietet den direkten Erwerb von Staats- kaufen, sondern auch solche aus Italien und Spanien7.

schuldtiteln zur Finanzierung von Staaten der Eurozo-

ne. Um den überschuldeten Peripheriestaaten (Grie-

2.4 Missachtung der sich auf-

Abbildung 3: Leistungsbilanz und realer effektiver Wechselkurs (EA-15)

schaukelnden makroökonomi-

LU

schen Ungleichgewichte

y = 0.2572x2 - 3.0123x + 0.2271

8.0 Unterschiedliche Intra-Eurozonen-

SE R2 = 0.4625

FI

NL

Wettbewerbsfähigkeit

Leistungsbilanz in % BIP, Jahresdurchsnitte 1999-2008

Obwohl mit Art. 121(3) AEUV bereits

DE BE

DK längst (eigentlich seit dem Maastricht-

3.0

AT Vertrag) die Möglichkeit geschaffen

FR wurde, Verfahren der multilateralen

IT

Überwachung zum Zwecke der Sicher-

UK

IE stellung der „dauerhaften Konvergenz

-2.0 SI

der Wirtschaftsleistungen der MS“ einzu-

PL CZ

richten, wurde dem Auseinanderdriften

MT ES der Wettbewerbsfähigkeit, gemessen an

CY SK

den relativen Lohnstückkosten (siehe

HU RO

-7.0

LT

Abbildung 2) und damit auch dem Ent-

GR

stehen von Leistungsbilanzungleichge-

EE wichten8 innerhalb der Eurozone (für die-

PT BG

LV sen engen Zusammenhang, siehe Abbil-

-12.0 dung 3) kaum Beachtung geschenkt.

-2.0 -1.0 0.0 1.0 2.0 3.0 4.0 5.0 6.0 7.0 Diese Fakten wurden zwar in den GWP

REER (EA15), durchn. %-Veränd. p.a., 1999-2008

immer wieder angesprochen und auch

anlässlich einer Sonderstudie zu 10 Jah-

REER (EA-15) ) Lohnstückkosten der MS der Eurozone relative zu EUR-15. Dies ist ren WWU (Europäische Kommission, 2008)

ein Maß für die relative Kostenwettbewerbsfähigkeit. sowie in einer Spezialstudie zur Intra-

Quelle. Breuss (2009B), S. 6 Eurozonen-Wettbewerbs-fähigkeit (Euro-

päische Kommission, 2010A) beklagt

chenland, Portugal, Irland, Italien und Spanien – die

(siehe auch Rünstler, 2011).

„PIIGS“) zu helfen und deren Banken mit Liquidität zu

unterstützen, kaufte die EZB auf dem Sekundärmarkt Österreich ist nach Deutschland das wettbewerbs-

deren Staatsanleihen und übernahm solche von stärkste Land in der Eurozone. Die Lohnstückkosten in

PIIGS-Banken (hauptsächlich von griechischen Ban- Österreich sind relativ zu den Eurozonen-Partnern seit

5

ken) als Garantie für Liquiditätshilfe . Diese Aufgaben 1999 kumuliert um rund 5 %-Punkte gesunken, jene

gehören zum geldpolitischen Offenmarkt-Geschäft Deutschlands sogar um 17 %-Punkte. Finnland, Frank-

der EZB (Satzung, Art. 18.1). Die EZB betreibt also nicht

nur eine lockere Geldpolitik (Senkung des Basiszinssat- 6Seit November 2010 investierte die Fed rund 600 Mrd. Dollar in Treas-

zes – Hauptrefinanzierungssatz) in der Krise (7.5.2009 uries (siehe FTD, 22.6.2011).

7 Die Wiederaufnahme des „Securities Markets Programme“ (SMP)

Senkung auf 1%; seit 7.7.2011 liegt er wieder bei

wurde vom EZB-Rat in der Presseaussendung vom 7.8.2011 angekün-

digt (http://www.ecb.int/press/pr/date/2011/html/pr110807.en.html)

5 Laut Barclays Capital ist die EZB derzeit Hauptgläubiger griechischer 8Die Ungleichgewichte in den Leistungsbilanzen im Intra-Eurozonen-

Staatsanleihen – direkt gekaufte Staatsanleihen um 49 Mrd. EUR, indi- Handel der MS der Eurozonespiegeln sich auch in den zugrundelie-

rekt durch Vergabe von Krediten an griechische Banken, besichert genden Zahlungsströmen, die über das TARGET2-Sytem des ESZB ab-

durch griechische Staatsanleihen von 38 Mrd. EUR. Siehe: The Econo- gewickelt werden (siehe Sinn-Wollmershäuser, 2011; Deutsche Bun-

mist, „Greek debt: everyone’s problem“, online, 22.6.2011. desbank, 2011).

FIW Policy Brief Nr. 12, August 2011 52. Lücken im bisherigen Design der WWU-Wirtschaftspolitik

reich sowie Belgien-Luxemburg hielten ihre Lohnstück- bereits vor 1999 ähnlich hohe kurzfristige Zinssätze9

kosten im letzten Jahrzehnt stabil, in allen anderen Eu- aufwies wie Deutschland, lagen sie in den Peripherie-

rozonen-MS stiegen sie unterschiedlich stark an (siehe ländern (Italien +4 %-Pkte, Irland und Portugal +3 %-

Abbildung 2). Pkte, Spanien +2,5 %Pkte, Griechenland gleich +10

Erst im Rahmen des Sixpack wird mit zwei neuen Ver- %Pkte) deutlich darüber. Auch in den Eurozonen-MS

ordnungen dem Problem der Überwachung und Kon- nach der EU-Erweiterung lagen die Ausgangszinssätze

trolle der makroökonomischen Ungleichgewichte Be- weit über dem Eurozonen-Niveau (am wenigsten in

achtung geschenkt. Damit sollte endlich so etwas wie Malta und Zypern, 2008 und Estland 2011; Slowenien

eine „Europäischer Konjunkturzyklus“ (siehe Breuss, 2007 +5 %Pkte, Slowakei 2009 +18 %Pkte).

2009A) entstehen, der gewährleisten würde, dass die Bereits vor Gründung der WWU wurde daher oftmals

einheitliche Geldpolitik zumindest für die Mehrheit der ökonomisch argumentiert, dass in der EU eine optima-

MS der Eurozone angemessen ist. le Währungsunion nur aus den sieben Ländern des

Die Krise 2009 hat aber nicht nur das Auseinanderdrif- Hartwährungsblocks um die DM langfristig Bestand

ten der Wettbewerbsfähigkeit stärker als in normalen haben würde (siehe Breuss, 1996/97, 1998)

Konjunkturzeiten offenbart, sie hat auch offengelegt, Das Herausschießen von MS der Eurozone durch Ra-

dass die sogenannten Mastrichter Konvergenzkriterien tingagenturen:

viel zu stark auf reinen Nominalkriterien aufgebaut sind Vor dem Eintritt in die Eurozone hatten die PIIGS unter-

und fundamentale ökonomische OCA-Kriterien bei schiedlich hohe Zinsaufschläge (Spreads) auf ihre

der Aufnahme zu wenig beachtet wurden (siehe Ex- Staatsanleihen im Vergleich zu deutschen Bundesan-

kurs). Bei der Gründung der WWU wurden politischen leihen zu bezahlen – Griechenland Anfang der neun-

Prioritäten ökonomischen Gesetzen der Vorzug gege- ziger Jahre mit rund 18 Prozentpunkten sogar höhere

ben. Im Falle der Griechenland-Krise und jener in den

Abbildung 4: Zinsaufschläge (%-Punkte) auf 10-

PIIGs zahlen wegen dieser Versäumnisse alle MS der

jährige Staatsanleihen im Vergleich zu Deutschland

aufgeblähten „großen“ Eurozone einen hohen öko-

nomisch (in Form von „Transfers“ – die EU wird allmäh- 18 18

lich zu einer Transferunion; letztlich die Steuerzahler, 16 16

wenn die Garantien der MS der Eurozone schlagend 14 14

werden) und politischen Preis (die Zustimmung der Griechenland

12 12

Bevölkerung in vielen Eurozonen-MS zum Euro schwin-

det besorgniserregend). Eine einheitliche (zentrale) 10 10

Geldpolitik mit einem kurzfristigen Zinssatz passt eben 8 8

nicht allen Ländern der Eurozone gleichermaßen, ins- Italien

6 6

besondere wenn es noch keinen „europäischen Kon- Portugal

junkturzyklus gibt“. 4 4

Spanien

2 Irland 2

Exkurs: Warum taumelten die PIIGS am stärksten in die 0

Österreich

0

1994Jul

1997Jul

2000Jul

2003Jul

2006Jul

2009Jul

1993Jan

1996Jan

1999Jan

2002Jan

2005Jan

2008Jan

2011Jan

1993Oct

1996Oct

1999Oct

2002Oct

2005Oct

2008Oct

1995Apr

1998Apr

2001Apr

2004Apr

2007Apr

2010Apr

Staatsschuldenkrise nach der GFWK?

Vorboten der Krise:

Die Vorboten der Krise sind schon früher festzuma- Datenquelle: EZB

chen. Beim Eintritt in die Eurozone sind genau jene

als in der gegenwärtigen Krise mit rund 14 Prozent-

Länder, die gegenwärtig am stärksten von der Schul-

punkten (siehe Abbildung 4). Begründet waren diese

denkrise bedroht sind, die Peripherieländer, mit viel zu

Aufschläge vorwiegend durch Wechselkurs- d.h. Ab-

hohen Zinssätzen eingestiegen. Im Sinne der einheitli-

wertungsrisiken der PIIGS. Mit Eintritt in die Eurozone

chen Geldpolitik und Wegfall der Wechselkursrisiken

und Anpassung der kurzfristigen Zinssätze nach unten

mussten sie bzw. konnten sie die Zinssätze stark sen-

an das Eurozonen-Niveau verschwanden die Spreads

ken. Das initiierte in den PIIGS einen „künstlichen“ Wirt-

in der “Schönwetterperiode” der Eurozone von Jänner

schaftsboom. Das führte und verleitete zu Fehlalloka-

1999 bis Juli 2007 nahezu. Warum?

tionen (siehe hiezu auch Sinn, 2011), sowohl im priva-

ten Sektor (Konsum auf Kredit, Bauboom) als auch im Arghyrou-Tsoukalas (2011) erklären dies in ihrer theore-

öffentlichen Sektor (Fiskalpolitik mithilfe des „billigen tischen Analyse der Griechenland-Krise damit, dass

Eurogeldes“). Viel investives Kapital (FDIs) strömte in die Finanzmärkte (und Ratingagenturen) die im

die PIIGS – auch unterstützt durch die bevorzugte För- Maastricht-Vertrag festgeschriebenen Verpflichtun-

derung dieser „Kohäsionsländer“ im Rahmen der EU- gen (SWP) und auf Preisstabilität fixierte EZB als glaub-

Strukturpolitik. Löhne, Einkommen und damit Importe würdig einschätzten und nur die Eurozone insgesamt

stiegen rasch in diesen Ländern. Da die Stärkung der betrachteten (wie die USA insgesamt und nicht ein-

Wettbewerbsfähigkeit (Anpassung durch Produktivi-

tätssteigerung) ausblieb, führte dies zu Leistungsbi- 9 Die nominellen Zinsunterschiede für langfristige (10-jährige) Staatsan-

lanzdefiziten. leihen bewegten sich 1995 in ähnlicher Größenordnung wie 1995: in

Italien, Portugal und Spanien lagen sie rund 5 %-Punkte über den

Während der Kern um Deutschland (Belgien, Finnland, deutschen Zinssätzen, Griechenland 10,1 %-Punkte (Juli 2011 12,4 %-

Frankreich, Luxemburg, Niederlande und Österreich), Punkte; siehe ifo, 2011).

6 FIW Policy Brief Nr. 12, August 20113. Neukonstruktion der Wirtschaftspolitik der WWU – „economic governance“ neu

zelne Bundesstaaten). In dieser Phase wurde selbst die Die GFWK und der Griechenland-Sündenfall Ende

sich abzeichnende Zunahme der Ungleichgewichte 2009 markieren eine Zäsur für die Eurozone. Von nun

(Auseinanderdriften der Wettbewerbsfähigkeit) der an, solange „makroökonomische Ungleichgewichte“

PIIGS nicht durch höhere Zinsaufschläge auf deren herrschen, werden die Spreads der besonders ge-

Staatsanleihen bestraft, weil die Finanzmärkte nur die fährdeten MS hoch bleiben und somit zu einer Zer-

Eurozone als Ganzes im Blickfeld hatten und diese reißprobe für die Kohärenz und Solidarität in der Euro-

gegenüber Drittstaaten eine ausgeglichene oder im zone werden. Die Rückgewinnung des Vertrauens der

Überschuss befindliche Leistungsbilanz aufwies. Märkte kann in den Peripherieländern der Eurozone

Im Gefolge der Kreditklemme in der GFWK 2008/09 nur durch eine Steigerung der Wettbewerbsfähigkeit

gingen die Finanzmärkte (vorab die Ratingagenturen) (Abbau der Makro-Ungleichgewichte etwa durch ei-

dazu über, Staatsanleihen von MS der Eurozone län- ne „interne Abwertung“ mittels Lohnsenkung

derweise separat zu bewerten. Damit begann die und/oder Produktivitätssteigerung) und Reduktion des

„Re-Nationalisierung“ der Eurozone. Zunächst, 2007, Schuldenstandes gelingen. Erst dann werden die

betrachteten die Märkte alle Eurozonen-MS immer Spreads für Staatsanleihen und CDS wieder schrump-

noch als glaubwürdig, die Spreads stiegen aber in fen. Die von der EU nun geplanten Maßnahmen im

den PIIGS dennoch leicht an, weil nun die länderspezi- Rahmen der „EU-Wirtschaftsregierung“ zielen also

fische Makroperformance (mangelnde Wettbewerbs- prinzipiell in die richtige Richtung.

fähigkeit gemessen am zu hohen realen Wechselkurs)

oder andere spezifische Länderisiken (in Österreich 2.5 Keine Ratingagenturen in Europa

war dies das Osteuroparisiko der dort involvierten

Derzeit dominiert das Oligopol aus drei US-

Banken 2008/09; erst nach der „Wiener Initiative“ ver-

amerikanischen Ratingagenturen die Weltfinanzmärk-

schwanden die Spreads wieder) in der Preissetzung für

te (die „3 US sisters“): Standard & Poor’s, Moody’s und

Staatsanleihen berücksichtigt wurden. Durch die

Fitch). Das Finanzmarktspiel läuft derzeit wie folgt ab:

schlagartige Offenlegung des Budgetzahlen-

Ein Staat ist überschuldet (z.B. Griechenland korrigiert

Schwindels (Sprung der Staatsschuldenquote) nach

plötzlich seine Budget- und Schuldenstatistik nach

dem Regierungswechsel in Griechenland im Herbst

oben wie Ende 2009). Infolge des Glaubwürdigkeits-

2009 kam es zu einem doppelten Sprung in den (ne-

defizits stufen die Ratingagenturen die Bonität des

gativen) Erwartungen: die Glaubwürdigkeit der Haf-

betreffenden Landes herab. Die Finanzmärkte reagie-

tung der anderen Eurozonen-MS war erschüttert („No-

ren mit Risikoaufschlägen für neu zu platzierende

bail-out“-Regel) und Griechenland selbst könnte in

Staatsanleihen. Das Land kann – wenn diese Auf-

den Konkurs schlittern. Dies zusammen spiegelte sich

schläge zu hoch werden – dann praktisch nicht mehr

im Anstieg der Spreads - jeweils im Vergleich mit

auf dem Finanzmarkt Geld aufnehmen. Die Folge wä-

Deutschland - für Staatsanleihen und in den CDS

re die Zahlungsunfähigkeit (default) eines Landes.

(Credit Default Swaps = Kreditausfallsversicherung).

Jetzt springt der „Euro-Rettungsschirm“ ein und stellt

Die Glaubwürdigkeit Griechenlands wird von den

Liquidität - unter Auflagen zur Budgetsanierung – zur

Märkten (vorab von den Ratingagenturen) auch

Verfügung, um dem Land Zeit zu gewähren, damit es

nach einem Jahr unter dem Rettungsschirm nach wie

wieder regulär auf den Finanzmärkten Geld aufneh-

vor so schlecht bewertet, dass Griechenland praktisch

men kann.

nicht mehr auf dem Kapitalmarkt Geld aufnehmen

kann. Wegen des US-amerikanischen Oligopols wurde in Eu-

ropa die Forderung laut, eigene Ratingagenturen zu

Die empirische Analyse von Arghyrou-Kontonikas

gründen, weil den US-Agenturen allein unterstellt wird,

(2011) bestätigt diese theoretischen Aussagen. In der

Spekulationen gegen europäische Staaten zu forcie-

Vorkrisenperiode hingen die (niedrigen) Spreads vor-

ren (siehe Breuss, 2011A). Das ist aber nicht so einfach

rangig (autoregressiv) von der Entwicklung der Vorpe-

möglich, weil die Start-up-Kosten extrem hoch sind. Als

riode ab. Alle anderen Faktoren spielten keine Rolle. In

Zwischenlösung hat die EU bereits 2009 eine Verord-

der Krisenphase (seit 2007) spielen der reale Wechsel-

nung über die notwendige Qualität von Ratingagen-

kurs (Wettbewerbsfähigkeit; Wechselkursrisiko), globa-

turen (VO-EG Nr. 1060/2009 vom 16.9.2009; ABl. L

le Risiken und Übertragungseffekte von Griechenland

302/1 vom 17.11.2009; siehe auch Europäische Kom-

eine wichtige Rolle bei der Erklärung der zunehmen-

mission, 2011B und Andrieu, 2010) erlassen. Ratinga-

den Spreads für Staatsanleihen in den Eurozonen-MS

genturen müssen sich, um in der EU tätig sein zu dür-

mit Ausnahme Griechenlands. In Griechenland selbst

fen, demnach bei der seit 1.1.2011 agierenden ESMA

erklärt – neben den genannten Faktoren – auch noch

(European Securities and Markets Authority) in Paris

die Abweichung vom „Europäischen Konjunkturzyklus“

anmelden bzw. registrieren lassen. Bisher haben sechs

die Höhe der Spreads.

von 26 Antragstellern für eine EU-Ratinglizenz eine Zu-

Je mehr Länder in die Gruppe der Überschuldungs- lassung erhalten. Es gibt bereits einige Interessenten

staaten rutschen – z.B. auch Italien – umso mehr wan- zur Neugründung einer europäischen Ratingagentur,

delt sich die Eurozonenländer-Schuldenkrise in eine z.B. das Beratungshaus Roland Berger (KURIER,

Euro-Krise. Dann wird die Eurozone wieder als Ganzes 25.6.2011, S. 12). Ob eine eigene europäische Ratin-

wie ein „Staat“ mit schlechter Bonität und daher mit gagentur (privat oder staatlich oder EU-gestützt) al-

großem Wechselkursrisiko – nun des Euro – bewertet.

FIW Policy Brief Nr. 12, August 2011 73. Neukonstruktion der Wirtschaftspolitik der WWU – „economic governance“ neu

Abbildung 5: Säulen der Neukonstruktion der WWU-Wirtschaftspolitik – „economic governance“ neu

Bessere und stärkere Koordinierung der Wirtschaftspolitik (wirtschaftspolitische Steuerung)

Makropolitiken Mikro-/Struktur-/Wachstumspolitiken

Europäisches Semester Bail-out/Finanzmarkt

Reform SWP Euro-Plus-Pakt Europa 2020 ESM Finanzmarkt-

(VÜD) Ziele: * intelligentes (Rettungspakete) Aufsicht

3 VO, 1 RL * Wettbewerbsfähigkeit * nachhaltiges * EFSF

("Europäischer * integratives * EFSM * ESFS

"Sixpack" Konjunkturzyklus") Wachstum (2010-2012) ESRB - EZB

* Beschäftigung * Permanenter 3 Behörden:

Makro- * Tragfähigkeit Ersatz für ESM * EBA London

Ungleichge- öffentl. Finanzen "Lissabon- (2013+ ) * EIOPA Frankfurt

wichte * Finanzmarktstabilität Strategie" * Zusatz Art. 136(3) AEUV * ESMA Paris

(VÜU) ("Banken- (gescheitert)

2 VO "Stresstest") OMK? + CAC - "haircut clauses"

'---> Zusatznutzen?

(zu Europa 2020, Binnenmarkt-Akte? + IMF-Hilfe

GWP, SWP, etc.)

VÜD = Verfahren bei einem übermäßigen Defizit; VÜU = Verfahren bei einem übermäßigen makroökonomischen Ungleichge-

wicht; OMK = Offene Methode der Koordinierung; ESM = Europäischer Stabilitätsmechanismus; EFSF = Europäische Finanzstabili-

sierungsfazilität; CAC = Collective Action Clauses; ESFS = Europäisches System für Finanzmarktaufsicht; EFSM = Europäischer Fi-

nanzstabilsierungsmechanismus; ESRB = Europäischer Rat für Systemrisiken; EBA = Europäische Bankenaufsichtsbehörde; EIOPA

= Europäische Aufsichtsbehörde für das Versicherungswesen und die betriebliche Altersvorsorge, ESMA = Europäische Wert-

papieraufsichtsbehörde.

Quelle. Eigene Darstellung, basierend auf Europäische Kommission (2010B, 2011C).

lerdings die MS der Eurozone „besser“ bewerten wür-

de als die „3 US sisters“ ist mehr als fraglich.

4. Einzelmaßnahmen zur neuen

wirtschaftspolitischen

3. Neukonstruktion der Steuerung

Wirtschaftspolitik der WWU – 4.1 Das “Europäische Semester”

„economic governance“ neu Beginnend mit 2011 findet jeweils in der ersten Jahres-

hälfte ein Zyklus intensiver politischer Koordinierung

Das neue System der wirtschaftspolitischen Steuerung zwischen den EU-Institutionen und den 27 EU-MS statt.

(“EU-Wirtschaftsregierung” oder „economic gover- Er umfasst sowohl die Wirtschaftsagenda als auch die

nance“) basiert auf einer Vielzahl von Maßnahmen, haushaltspolitische Überwachung und ist eine zentrale

die alle die wirtschafts- und finanzpolitische Koordinie- Komponente der neuen verstärkten wirtschaftspoliti-

rung für die EU insgesamt und für die Eurozone im Be- schen Steuerung. Das Europäische Semester (ES) ist

sonderen verstärken sollen. Die Europäische Kommis- ein integrierter ökonomischer Überwachungs- bzw. Be-

sion (2011C) fasst das Maßnahmenpaket in drei große richtsmechanismus, der alle Komponenten der Wirt-

Gruppen zusammen (siehe auch den Überblick in schaftspolitik (Strukturreformen nach „Europa 2020“,

Abbildung 5): Euro-Plus-Pakt, fiskalpolitische Überwachung im Rah-

1) Stärkung der gemeinsamen Wirtschaftsagenda men des SWP und Überwachung makroökonomischer

durch engere Überwachung auf EU-Ebene („Europäi- Ungleichgewichte) umfasst (siehe auch Hacker-Van

sches Semester“ als Berichtsklammer für das Sixpack, Treeck, 2010).

den Euro-Plus-Pakt und Europa 2020) Das ES beginnt im Jänner mit der Vorlage des Jahres-

2) Wahrung der Stabilität der Eurozone (befristete Ret- wachstumsberichts (JWB) der Kommission, der die Pri-

tungsschirme für Griechenland, Irland und Portugal, oritäten für die EU im Bereich Wirtschaftsreform und

EFSF und EFSM, sowie ein „Bail-out“-Arrangement Finanzkonsolidierung enthält (siehe Europäische

durch den permanenten ESM ab 1. Juli 2013). Kommission, 2011A). Nach Erörterung des JWB durch

3) Überwachung des Finanzsektors (3 Finanzmarktauf- ECOFIN und Europäisches Parlament (EP) wird er vom

sichtsbehörden und der Europäische Rat für Systemri- Europäischen Rat (ER) im März gebilligt. Im April legen

siken, angesiedelt bei der EZB). die MS der Kommission und den anderen MS ihre NRP

(Strukturreformen im Rahmen von „Europa 2020“) und

SP bzw. KV (im Rahmen des SWP:; Österreich am

27.4.2011) vor. Die Kommission verfasst länderspezifi-

sche Empfehlungen für 27 MS und die Eurozone zu

8 FIW Policy Brief Nr. 12, August 20114. Einzelmaßnahmen zur neuen wirtschaftspolitischen Steuerung

Tabelle 1a: Sixpack – Gesetzgebungspaket – 6 Rechtsakte zur „economic governance“ neu

A. Reform des Stabilitäts- und Wachstumspaktes (SWP-III)

Rechtsakte Inhalte Ziele Maßnahmen Abstimmung

(1) VO 1466/97 Neues Konzept der MS mit SQ > 60% - Präventiver Arm keine

(Änderung der „vorsichtigen Verbesserung strukturelles DZ – siehe (3) VO neu

präventiven Haushaltspolitik“ (VHP) DZ > 0,5% des BIP p.a.

Komponente

des SWP) "implizite

Schuldenbremse“ :

Basis: 1) MS, die MTO erreicht haben:

Art. 121 AEUV haben: A%=PO%

2) MS MTO nicht erreicht:

A% < PO%

(2) VO 1467/97 Neben 3%-Defizitregel Wenn SQ > 60% Korrektiver Arm keine

(Änderung der Entwicklung der rasch genug auf * VÜD: KOM berücksichtigt

korrektiven Staatsschuldenquote (SQ) Referenzwert zusätzlich zum 3%-DZ-Ziel

Komponente des genauer verfolgt urückführen, d.h. 1/20 pro Jahr die Schuldenposition und

SWP) (auch in KP + SP) zurückführen, d.h. „IMBAs“

1/20 pro Jahr des

Basis: Abstandes zur * beschleunigtes VÜD:

Art. 126 AEUV Verteilung der Strafgelder 60%-Schwelle im Laufe der Abbau strukturelles DZ in

an Euro-MS ohne VÜD der vorangegangenen 6 Mtn, 0,5% des BIP p.a.

3 Jahre (1/20-Regel )

(3) VO neu Wirksame Neuer Satz (1) Bei präventiver Umgekehrte

Durchsetzung der abgestufter finanzieller Komponente – Abweichung Abstimmung

Basis: haushaltspolitischen Sanktionen – „regelbasiert“ von VHP verzinsliche („reverse majority

Basis: Art. 121, 126, Überwachung 0,2% des BIPt-1 voting")

293 AEUV (2) Bei korrektiver

– bei ÜD: 0,2% des BIPt-1

Wenn keine Korrektur des

– 0,2% des BIPt-1

(4) RL neu Anforderung an die Einheitliche statistische Statistische Transparenz keine

haushaltspolitischen Mindeststandards bei Staatshaushalte

Basis: Rahmen der MS Budgeterstellung: Stärkere Prüfrechte für

Art. 126 AEUV – Budgetdaten, Eurostat (VO 479/2009,

– Prognosen geändert 679/2010)

– MTO

AEUV = Vertrag über die Arbeitsweise der Europäischen Union (Lissabon-Vertrag), IMBA = makroökonomische Ungleichgewichte, KOM = Europäi-

sche Kommission, KP = Konvergenzprogramme, SP = Stabilitätsprogramme, SQ = Schuldenquote (Staatsschulden in % des BIP); SWP = Stabilitäts- und

Wachstumspakt; DZ = Defizit des Gesamtstaates in % des BIP; VÜD = Verfahren bei einem übermäßigen Defizit, ÜD = übermäßiges Defizit, MTO = me-

dium-term objecitves (mittelfristige Budgetziele), A% = Wachstum der jährlichen Staatsausgaben, PO% = mittelfristiges Wachstum des potential

outsputs, VHP = vorsichtige Haushaltspolitik, VO = Verordnung, RL = Richtlinie.

Quelle: Rechtsakte der Europäischen Kommission – Vorschläge vorgelegt am 29. September 2010.

diesen Programmen (am 7.6.2011). Der ER beschließt dass die EU damit ungerechtfertigt in die „Budgetho-

nach einem Beschluss des ECOFIN diese Empfehlun- heit“ der MS eingreife, indem EU-Institutionen über

gen (geschehen am 23.-24.6.2011). Im Juli verab- den Budgetplan vor der Behandlung in den nationa-

schiedet der ECOFIN förmlich die Empfehlungen an len Parlamenten beraten und Vorentscheidungen

die MS. Damit endet das ES auf Seiten der EU. treffen. Eine eher praktische Kritik betrifft die Zunahme

Diese Richtungsvorgaben werden (sollten) von den an administrativem Berichtsaufwand in den MS, aber

MS bei der Aufstellung ihrer Haushalte berücksichtigt auch seitens der EU-Institutionen, d.h. eine Überla-

(werden), die nach dem üblichen Verfahren in der dung des Koordinierungsprozesses der Wirtschaftspoli-

zweiten Jahreshälfte von den nationalen Parlamenten tik. Zudem hat sich nach Ablauf des ersten ES gezeigt,

erörtert und beschlossen werden. Mit diesem neuen dass die Abwicklung, Erörterung, Empfehlungen und

Überwachungs- bzw. Berichtsablauf wird erstmals ei- Beschlüsse bereits zur Routine erstarrt sind und die MS

ne „europäische Dimension“ in die Budgetdebatten sich kaum an die – ohnehin – nur sehr vage gehalte-

einfließen. nen Empfehlungen der Kommission und des ER halten

Das ES hat einen positiven Aspekt – die vorzeitige Kon- werden (Zitat Angela Merkel auf ihrer Pressekonferenz

trolle der Budgetpläne der MS, um so Fälle à la Grie- nach Abschluss der Tagung des ER am 24.6.2011 auf

chenland (Schwindel bei den Budgetstatistiken) zu die Frage der Umsetzung der Empfehlungen im Rah-

vermeiden. Kritiker werfen dem Prozess des ES vor, men des ES: „Was die Empfehlungen der Kommission

FIW Policy Brief Nr. 12, August 2011 94. Einzelmaßnahmen zur neuen wirtschaftspolitischen Steuerung

anbelangt, so sind das Beiträge zur Dis- Abbildung 6: Weit weg von den SWP-Zielen, 2010

kussion. Dass man die eins zu eins umset-

y = -5.2267x + 33.417

zen muss, glaube ich, ehrlich gesagt, 150 2

R = 0.2218

EL

nicht“. 140

130

120 IT

4.2 Das “Sixpack“

Staatsschuld, in % des BIP

110 IR (96,2; -32,4)

Die Europäische Kommission hat am 29.

100 BE

September 2010 ein Legislativpaket mit

90 PT EUR17

sechs Rechtsakten („Sixpack“10) vorge- UK FR

HU DE

legt, das auf eine umfassende Verstär- 80

EU27 AT MT

kung/Verbesserung der wirtschaftspoli- 70 NL

ES CY

tischen Steuerung abzielt11. 60

PL

Das Sixpack besteht aus vier Rechtsakten 50 LT FI

SW

40 SK SL CZ DK

zur zweiten Reform des SWP12 (bessere LV

RO

Einhaltung und schärfere Durchset- 30

zungsmechanismen; siehe Tabelle 1a) 20 BG LU

und aus zwei neuen Rechtsakten zur 10 EE

SWP-kompatibel

Überwachung und Korrektur makroöko- 0

nomischer Ungleichgewichte (siehe Ta- -11 -10 -9 -8 -7 -6 -5 -4 -3 -2 -1 0 1

belle 1b). Budgetdefizit, in % des BIP

Quelle: Eurostat (2011)

4.2.1 Vier Rechtsakte zur Reform des SWP

– SWP-III Eurozonen-Länder – Großbritannien und Schweden –

Die Reform des SWP (nunmehr SWP-III) war überfällig, würden die Kriterien erfüllen. Österreich liegt zwar im

weil – gerade seit der großen Krise 2009 – fast alle Eu- „kritischen“ Bereich, d.h. es überschreitet sowohl das

rozonen-MS die SWP-Ziele verfehlen. Während sich die Defizitziel (3% des BIP), als auch das Staatsschuldenziel

Staatschuldenquoten im ersten Jahrzehnt der Eurozo- (60% des BIP), allerdings nur geringfügig und liegt bei

ne (1999-2008) stabilisierten bzw. in einigen Ländern beiden Indikatoren für das Haushaltsungleichgewicht

sogar sanken, sind sie (mit Ausnahme Schwedens, wo unter dem Durchschnitt der Eurozone.

sie auf niedrigem Niveau verharrten) in allen EU-27-MS Mit der neuen Reform des SWP wurde aus folgenden

stark gestiegen. Die diskretionären keynesianischen Fehlern gelernt und die entsprechenden Lücken ge-

fiskalpolitischen Maßnahmen zur Krisenbekämpfung in schlossen (die Detailbestimmungen sind in Tabelle 1a

den Jahren 2009/2010 plus die direkte Bankenrettun- zusammengefasst):

gen durch die MS hat die Staatsschulden explodieren

1) Der SWP wird stärker „regelbasiert“, aber es gibt

lassen. In eine kritische Phase sind die sogenannten

noch keine echte – automatische - „Schuldenbrem-

PIIGS geraten13. Im Jahr 2010 erfüllten lediglich Finn-

se“ wie etwa in der Schweiz14. Einer echten Schulden-

land, Estland und Luxemburg sowohl das 3%-Defizitziel bremse würden die MS sicherlich nicht zustimmen,

und wiesen eine niedrigere Schuldenquote als 60% würde dadurch doch ihre Budgetautonomie einge-

des BIP auf (siehe Abbildung 6). Auch zwei Nicht- schränkt bzw. ausgehebelt werden, weil die Politiker

dann obsolet werden. De Grauwe (2010) kritisiert, dass

10Alle Gesetzesvorschläge findet man auf der Webseite der Europäi- durch den SWP-III die Fiskalpolitik der MS quasi-

schen Kommission (Economic and Financial Affairs: „A new economic

regelbasiert wird und damit dem demokratischen Pro-

governance – a comprehensive Commission package of proposals“):

http://ec.europa.eu/economy_finance/articles/eu_economic_situati zess in den MS entzogen wird. Im Extremfall diktiert die

on/2010-09-eu_economic_governance_proposals_en.htm Kommission, was nationale Regierungen und Parla-

11Kurz darauf hat auch die Task Force von EU-Ratspräsident Herman mente zu tun haben. Im Fall Griechenland haben wir

Van Rompuy (Van Rompuy, 2010) einen Bericht über „Strenghtening bereits die starke Einschränkung der staatlichen „Sou-

Economic Governance in the EU“ mit ähnlichen Zielsetzungen vorge- veränität“ im Bereich der Haushaltspolitik durch die

legt.

12

Auflagen der Troika (EU, EZB und IMF) im Rahmen des

Die erste Reform des SWP (SWP-II) gab es im Jahr 2005 nach der

Nichteinhaltung der Spielregeln durch Deutschland und Frankreich in

Rettungsschirms.

den Jahren 2003-2004 (siehe Breuss, 2007). SWP-II wurde gegenüber 2) Sanktionen sind jetzt normal. Ein ursprünglich von

dem SWP-I verwässert, weil mehr Ausnahmen für das VÜD zugelassen der Europäischen Kommission vorgesehener Automa-

wurden (siehe auch De Grauwe, 2010). Aber es war bereits vorgese-

tismus von Sanktionen bei Vorliegen eines übermäßi-

hen, dass die Budget-Statistiken (nach dem 1. Sündenfall Griechen-

lands 2002) besser kontrolliert werden sollten – was offensichtlich nicht gen Defizits wurde von Merkel/Sarkozy abgelehnt.

geschah, sonst wäre der 2. Sündenfall Griechenlands 2009 nicht mög- Daraufhin hat die Kommission als Kompromiss das

lich gewesen. „umgekehrte Abstimmungs“-Verfahren („reverse ma-

13De Grauwe (2010) begründet seine Kritik am SWP-III mit zwei Argu-

menten: (1) Er basiere auf der falschen Krisendiagnose – nicht die

14Die Schweiz hat mit der in der Verfassung verankerten „Schulden-

Staaten (mit Ausnahme Griechenland) sind zu stark verschuldet, son-

der die privaten Haushalte und der private Sektor insgesamt; (2) er bremse“ – gerade auch in der Krise 2009 – gute Erfahrungen ge-

verletzt das demokratische Prinzip der Budgethoheit der MS. macht. Sie lautet: A = E*(PO/Y), wobei A die Staatsausgaben, E die

Staatseinnahmen sind und Y = reales BIP, PO = Potential-BIP.

10 FIW Policy Brief Nr. 12, August 20114. Einzelmaßnahmen zur neuen wirtschaftspolitischen Steuerung

Tabelle 1b: Sixpack – Gesetzgebungspaket – 6 Rechtsakte zur „economic governance“ neu

B. Überwachung/Korrektur makroökonomische Ungleichgewichte (IMBAs)

Rechtsakte Inhalte Ziele Maßnahmen Abstimmung

(5) VO neu Vermeidung und KOM überwacht mittels eines Verfahren bei einem keine

Korrektur von IMBAs "Scoreboards" - einem übermäßigen makro-

Basis: umfangreichen Indikatoren- ökonomischen Ungleich-

Art. 121(2,3,6) AEUV system - ob in einem MS gewicht (VÜU) - wie VÜD

IMBAs vorliegen

(z.B. Lohnstückkosten,

Leistungsbilanzen etc.)

(6) VO neu Durchsetzungsmaß- Geldbuße wird sofort * Sanktionen, wenn ein Umgekehrte

nahmen zur Korrektur bei Vorliegen eines Euro-MS verabsäumt, Abstimmung

Basis: übermäßiger IMBAs übermäßigen Ungleich- auf Empfehlungen des („reverse majority

Art. 136 AEUV im Euroraum gleichewichts (ÜU) ECOFIN zur Besei- voting")

eingehoben: tigung des ÜU zu rea-

gieren.

* Jährliche Geldbuße von

0,1% des BIPt-1

AEUV = Vertrag über die Arbeitsweise der Europäischen Union (Lissabon-Vertrag), IMBA = makroökonomische Ungleichgewichte, KOM = Europäi-

sche Kommission, VO = Verordnung., VÜU = Verfahren bei einem übermäßigen makroökonomischen Ungleichgewicht.

Quelle: Rechtsakte der Europäischen Kommission – Vorschläge vorgelegt am 29. September 2010.

jority voting“) vorgeschlagen. D.h. Wenn die Kommis- kunft zu vermeiden. Eurostat erhält ein stärkeres Prüf-

sion Sanktionen wegen Verletzung bei einem über- recht in den MS der Eurozone16.

mäßigen Defizit vorsieht, gelten diese, es sei denn der In einem Doppel-Kompromissvorschlag von Deutsch-

ECOFIN beschließt mit qualifizierter Mehrheit das Ge- land und Frankreich vom 21. Juni 2011 (siehe die Än-

genteil. An dieser Abstimmungsregel spießt sich die derungsvorschläge des Rates auf: EurActiv, 2011)

endgültige Entscheidung über das Sixpack zwischen wurden wesentliche Forderungen des Europäischen

dem Europäischen Parlament (dieses besteht auf Parlaments entschärft. Dazu zählt beim SWP-III die

dem Kommissionsvorschlag) und ECOFIN (die Finanz- „umgekehrte Abstimmungs“-Regel. Frankreich – mit

minister wollen den Abstimmungsmechanismus wie Unterstützung Deutschlands – will hier zum einen, dass

bisher15). das VÜD an einer kritischen Stelle nicht verschärft wird

3) In der Überwachung (präventive Komponenten des und dass Sanktionen nicht automatisch eingeführt

SWP) spielt die Staatsschuldendynamik eine viel stär- werden, sondern mit qualifizierter Mehrheit vom

kere Rolle als im SWP-II, in dem nur auf das Defizit (3%- ECOFIN-Rat wie bisher beschlossen werden müssen.

Regel) geschaut wurde. Wichtig ist aber, ob ein Land Umgekehrt setzte Deutschland mit französischer Hilfe

bereits hohe Schuldenstände aufweist oder nicht. Im durch, dass bei der Feststellung makroökonomischer

ersteren Fall ist die Tragfähigkeit der Staatsfinanzen Ungleichgewichte (VÜU) Leistungsbilanzüberschüsse

viel mehr gefährdet als im zweiten Fall. Diese Einsicht nicht ausdrücklich symmetrisch korrigiert werden müs-

basiert auch auf historischen Erfahrungen, wonach es sen. Vielmehr insistiert die Bundesregierung darauf,

Schwellenwerte sowohl für einen möglichen Staats- dass Exportüberschussländer wie Deutschland keinen

bankrott als auch für Wachstumseinbußen gibt. Nach verpflichtenden Beitrag zum Abbau von Ungleichge-

Reinhart-Rogoff (2009, 2010, 2011) ist ein Schul- wichten in der Eurozone leisten müssen.

denstand von 90% des BIP ein solcher Schwellenwert. Jedoch wird im Kompromissvorschlag des Rates

Im SWP sind die Schranken ohnehin mit 60% niedriger oftmals die Verknüpfung der Sixpack-Bestimmungen

angesetzt. mit dem „Europäischen Semester“ betont.

4) Die nationalen Budgetregeln der MS (Schulden-

bremsen wie z.B. in Deutschland; siehe Mayer-Stähler

4.2.2 Zwei Rechtsakte zur Überwachung makroöko-

(2011) oder der innerstaatliche Stabilitätspakt wie z.B.

nomischer Ungleichgewichte

in Österreich) und die länderspezifischen mittelfristigen

Budgetziele (MTOs) müssen im Einklang mit dem SWP Analog zum VÜD für Budgetsünder soll nun in einem

sein (Art. 2a VO 1466/97 bzw. VO 1055/2005). Verfahren bei einem übermäßigen Ungleichgewicht

(VÜU) den makroökonomischen Ungleichgewichten

5) Wichtig ist die verbesserte Qualität der Budgetzah-

mehr Beachtung als bisher geschenkt werden. Als

len um ein Budgetschwindel à la Griechenland in Zu-

rechtliche Basis dienen zwei neue Verordnungen (De-

tails dazu siehe Tabelle 1b).

15 Europarechtler haben zudem Bedenken mit dem „reversed quali-

fied majority voting“, weil dieses nicht durch Art. 121 bzw. 126 AEUV

und auch nicht durch Art. 136 AEUV gedeckt ist und also gegen den 16 Die neuen statistischen Budgetregeln sind im neuen Eurostat-

EU-Vertrag verstößt (siehe Griller, 2011B) bzw. ein Akt von ultra vires ist Handbuch „Manual on Government Deficit and Debt – MGDD“, 2010

(siehe Häde, 2010). etdition, festgeschrieben.

FIW Policy Brief Nr. 12, August 2011 11Sie können auch lesen