Policy Brief Nr. 46, Juni 2020 Der globale Handel und die Handelspolitik in Zeiten von COVID-19 - FIW

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Policy Brief Nr. 46, Juni 2020

Der globale Handel und die Handelspolitik in

Zeiten von COVID-19

Harald Oberhofer

Wirtschaftsuniversität Wien (WU)

Österreichisches Institut für Wirtschaftsforschung (WIFO)

Der Welthandel wird von COVID-19 stärker betroffen sein als die Gesamtproduktion von Waren und

Dienstleistungen. Aktuelle Studien gehen von einem Rückgang der globalen Handelsströme von 11%

bis 30% für das Jahr 2020 aus. Für Österreich als kleine offene Volkswirtschaft führt dies zu zusätzlichen

Herausforderungen. Dieses Policy Brief gibt einen Überblick über die möglichen Handelseffekte von

COVID-19 für die globale und österreichische Wirtschaft und betrachtet insbesondere den Warenhan

del, die Tourismusbranche und die ausländischen Direktinvestitionen. In einem weiteren Abschnitt wird

ein Überblick über die handelspolitischen Entwicklungen während der COVID-19-Pandemie gegeben

und ein besonderer Fokus auf sensible Produkte aus dem Gesundheitsbereich und auf Lebensmittel

gelegt. Aus den Erfahrungen mit der COVID-19-Pandemie können Lehren für die internationale Han

delspolitik und die EU gezogen werden. Wie diese Lehren aussehen und welche Politikmaßnahmen er

griffen werden könnten, wird in einem abschließenden Kapitel behandelt und diskutiert.

Ebene beschlossen. So wurden etwa innerhalb der Eu

ropäischen Union (EU) und dem Schengen-Raum

1. Einleitung Grenzen geschlossen, der Flugverkehr eingestellt und

auch Warenkontrollen im grenzüberschreitenden Han

Der Ausbruch der COVID-19-Pandemie hat den Groß del eingeführt. Darüber hinaus wurden z.B von den USA

teil der globalen Wirtschaft zum Erliegen gebracht. Mit oder Deutschland auch Exportbeschränkungen für

China, Japan, den USA, Brasilien und Europa hat die medizinische Schutzausrüstung eingeführt. Andere Län

Pandemie die größten Volkswirtschaften der Welt zu der wie etwa Polen und Tschechien beschlagnahmten

unterschiedlichen Zeitpunkten erfasst. Die überwälti Schutzmaterialen sogar im Transitbereich. Erst Anfang

gende Mehrheit der betroffenen Länder hat restriktive Juni begannen die restriktiven Einschränkungen des

Ausgangs- und Verkehrsbeschränkungen eingeführt. europäischen Binnenmarkts durch Öffnungsschritte ab

Vielen Wirtschaftsbereichen – darunter vor allem den zunehmen.

(persönlichen) Dienstleistungen – wurde die Geschäfts

grundlage gesetzlich auf einer temporären Basis entzo Politische Überlegungen zur Rückverlagerung von Pro

gen. Bis Mai entspannte sich die Situation in einer Viel duktionen in sensiblen Bereichen wurden von einigen

zahl der asiatischen und einigen europäischen Staaten Staaten angeregt, auch ausländische Investitionsbe

in medizinischer Hinsicht soweit, dass diese Länder die schränkungen wurden in Kraft gesetzt. Viele dieser

inländische Wirtschaft langsam wieder hochfahren Maßnahmen sind mit einer zeitlichen Befristung verse

konnten. hen, könnten allerdings die Erholung der Wirtschaft

nach der überstandenen COVID-19-Pandemie beein

Die Konsequenzen der COVID-19-Schutzmaßnahmen trächtigen. Grundsätzlich stellt sich die Frage, welche

für die globale Wirtschaft und den internationalen Han Lehren man aus der COVID-19-Krise für die Gestaltung

del wurden vor allem in der Akutphase der Pandemie des globalen Handelssystems ziehen kann und welche

in der wirtschaftspolitischen Debatte fast gänzlich aus notwendigen Anpassungen in der Handelspolitik da

geblendet. Die gesundheitspolitischen Maßnahmen durch notwendig werden.

wurden fast ausschließlich auf nationalstaatlicher

FIW-Policy Brief Nr. 46, Juni 2020 12. Die Handels- und Direktinvestitionseffekte von COVID-19

Dieses Policy Brief diskutiert auf Basis von aktuell verfüg eine Einschätzung der möglichen COVID-19-Folgen

baren Daten und Zahlen sowie bereits bestehender abgeben zu können, kommen in den verfügbaren Ar

Szenarioanalysen die möglichen Konsequenzen der beiten so genannte Szenarioanalysen zum Einsatz. In

COVID-19-Pandemie für den internationalen Handel diesen werden unterschiedliche Tiefen sowie Zeitdi

sowie die ausländischen Direktinvestitionen (FDI) und mensionen der COVID-19-Pandemie unterstellt und

legt dabei einen Fokus auf Österreich. In einem weite daraus die Folgen für den internationalen und den

ren Schritt sollen die aktuellen handelspolitischen Maß österreichischen Außenhandel oder den Tourismus ab

nahmen, welche als Reaktion der COVID-19-Krise um geleitet. Dieses Policy Brief bezieht sich auf diese Sze

gesetzt worden sind, systematisiert und ökonomisch narien und gibt einen Überblick über mögliche (kurzfri

bewertet werden. Im letzten Abschnitt wird ein Ausblick stige) Auswirkungen von COVID-19 für die österreichi

darauf gegeben, wie eine Post-COVID-19-Handels- sche Außenwirtschaft.

politik auf der globalen und der EU-Ebene aussehen

könnte. 2.1 Außenhandelseffekte der

COVID-19-Pandemie

2. Die Handels- und

Bereits das Jahr 2019 war durch eine relativ gedämpfte

Direktinvestitionseffekte von Entwicklung der Weltwirtschaft, der globalen Handels

COVID-19 ströme und der österreichischen Exporte und Importe

geprägt. Die Hauptursachen hierfür waren die Han

Eine Einschätzung der gesamten ökonomischen Folgen delskonflikte der USA mit China sowie der EU und die

der COVID-19-Pandemie für die Weltwirtschaft und die Unsicherheit über den Brexit, also den Austritt des Ver

Handels- und FDI-Beziehungen ist zum aktuellen Zeit einigten Königreichs aus der EU (Oberhofer et al., 2020).

punkt mit Risiko und Unsicherheit behaftet. Zum einen

erlaubt es die aktuelle Datenlage nur sehr bedingt, die 2.1.1 COVID-19 und die globalen

bereits realisierten Rückgänge in den internationalen Wertschöpfungsketten

Handelsströmen vollständig abzubilden. Offizielle Da

ten von Statistik Austria zur Entwicklung des österreichi Mit dem Ausbruch von COVID-19 am Beginn des Jah

schen Außenhandels liegen aktuell zum Beispiel nur für res 2020 und der zunächst regional begrenzten Betrof

das erste Quartal 2020 und somit nur teilweise für die fenheit Asiens, vor allem Chinas, änderte sich das Risi

Monate mit starken Wirtschaftsbeschränkungen vor.1 koumfeld. Es stellte sich die Frage, wie stark die globa

len Wertschöpfungsketten durch die Stilllegung der

Zum anderen herrscht aktuell eine große Unsicherheit

Produktion in der Region Wuhan und anderen Teilen

über die Dauer und die Tiefe der globalen Rezession,

Chinas und Asiens negativ beeinflusst werden und da

die durch COVID-19 verursacht wird (Wolfmayr, 2020B).

mit zu einer Abnahme der internationalen Handel

Die gängigen Indikatoren zur Bewertung von ökonomi

stätigkeit führen können.

scher Unsicherheit erreichten im März 2020 Werte, die

das Niveau während der Finanzmarktkrise oder der eu Für diesen Effekt von COVID-19 liegt auf Grund des zeit

ropäischen Staatsschuldenkrise deutlich überstiegen lichen Ablaufs bereits aggregiertes Datenmaterial vor.

(Baker et al., 2020). Entscheidende Unsicherheitsfakto So zeigen aktuelle Zahlen von Eurostat, dass die Im

ren sind hier etwa, ob, und wenn ja, welche Länder von porte und Exporte mit Drittstaaten von Jänner bis März

einer "zweiten Infektionswelle" getroffen werden und 2020 zurückgegangen sind. So belief sich der saisonbe

wie stark sich die Einkommen infolge der Krise verrin reinigte Gesamtwarenhandel (Importe plus Exporte)

gern werden. Die Nachfrage nach Investitionsgütern, der EU mit allen Drittstaaten außerhalb der EU im Jän

die für den österreichischen Export besondere Bedeu ner 2020 auf 252 Mrd. € und reduzierte sich im März

tung aufweisen, wird darüber hinaus maßgeblich von 2020 auf 228 Mrd. €.2 Dies entspricht einem saisonberei

der Dauer der Krise bestimmt werden (Wolfmayr, nigten Rückgang des Extra-EU-Handels um rund 9,5%.

2020B). Auch kann aktuell nur grob abgeschätzt wer Besonders stark eingebrochen ist (in absoluten Werten

den, wie sich der Tourismus in den nächsten Monaten betrachtet) der Handel mit Maschinen und Fahrzeu

und darüber hinaus entwickeln wird (siehe Kapitel 2.2). gen (Exporte -20%, Importe -15%) sowie mit anderen In

Diese Kombination von kaum verfügbaren Echtzeitindi dustrieprodukten (Exporte und Importe jeweils -16%).

katoren für die aktuelle globale und außenwirtschaftli Die vorläufigen österreichischen Handelsdaten von

che Lage und einem ungewöhnlich hohen Maß an Statistik Austria für Jänner und Februar 2020 zeigen ein

wirtschaftlicher Unsicherheit verunmöglicht die Anwen ähnliches Bild.3 So haben sich die österreichischen Im

dung klassischer Prognoseverfahren für die Abschät porte aus den Nicht-EU-Ländern in diesen beiden Mo

zung der Entwicklung im heurigen Jahr. Um trotzdem naten im Jahresvergleich um 9,4% reduziert. Im Februar

2https://ec.europa.eu/eurostat/de/web/products-eurostat-news/-

1 http://www.statistik.at/web_de/presse/123371.html.

/DDN-20200522-

1?inheritRedirect=true&redirect=%2Feurostat%2Fde%2Fhome.

3 https://www.statistik.at/web_de/presse/123070.html.

2 FIW-Policy Brief Nr. 46, Juni 20202. Die Handels- und Direktinvestitionseffekte von COVID-19

war der Rückgang stärker ausgeprägt und belief sich eingeführt sowie Ausgangs- und Reisebeschränkungen

auf 16%. Die Daten für Österreich belegen jedoch verhängt. Der grenzüberschreitende Güterverkehr

auch, dass der Intra-EU-Handel ebenfalls bereits in den wurde erschwert, der Personenverkehr (fast) zur Gänze

ersten beiden Kalendermonaten des Jahres 2020 untersagt. Die aktuell verfügbaren Handelsdaten für

durch die COVID-19-Pandemie beeinträchtigt wurde. Österreich und von Eurostat können den Einfluss des eu

So sanken im Jahresvergleich die österreichischen Im ropäischen "Lockdowns" nur in einem beschränkten

porte aus den EU-Mitgliedsländern um 4,7%, die Ex Ausmaß erfassen.

porte um 4,9%. Dieses Ergebnis mag auf den ersten Die gesundheitspolitischen Maßnahmen, die durch

Blick überraschen, war die EU zu diesem Zeitpunkt ja COVID-19 notwendig wurden, führten im Wirtschaftssy

noch nicht direkt vom SARS-CoV-2 Virus betroffen. Teil stem zu einem simultanen – und in dieser Dimension

weise kann der Rückgang im Intra-EU-Handel mit gro vermutlich seit dem Ende des zweiten Weltkriegs nicht

ßer Wahrscheinlichkeit mit dem negativen Einfluss der mehr bekannten – Angebots- und Nachfrageschock

stockenden Lieferketten und den ausbleibenden Vor (Baldwin – Weder di Mauro, 2020). Die ökonomische

produkten aus China und anderen asiatischen Volks Unsicherheit und die gesetzlich deutlich beschränkten

wirtschaften für die Produktion in der EU erklärt werden. Konsummöglichkeiten dämpften die Nachfrage mas

Ob noch andere Faktoren, etwa ein auch in Europa siv. Gleichzeitig wurden auch die Produktionsmöglich

möglicherweise stattgefundener Anstieg der ökonomi keiten weitgehend beschränkt, was zu einem negati

schen Unsicherheit, ebenfalls eine Rolle spielte, kann ven Angebotsschock führte. Beide Kanäle wirken sich

auf Basis der verfügbaren aggregierten Information negativ auf den internationalen Handel aus und so

nicht direkt beantwortet werden. kann davon ausgegangen werden, dass die interna

Die aktuellsten Außenhandelsdaten der Statistik Austria tionalen Handelsrückgänge stärker ausfallen werden

berücksichtigen das gesamte erste Quartal und somit als der Einbruch der Gesamtwirtschaftsleistung.

zusätzlich auch den März. Für die Hälfte dieses Monats Diese theoretischen Überlegungen liefern die Basis für

waren die restriktiven Ausgangs- und Reisebeschrän eine Reihe von Szenarioanalysen, die sich mit den

kungen sowie Grenzkontrollen in Kraft. Im Vorjahresver möglichen Folgen der COVID-19-Pandemie für den in

gleich sind im März 2020 die Importe um 8% und die Ex ternationalen Handel im Allgemeinen (IWF, 2020; WTO,

porte um 5,2% geringer ausgefallen. Überdurchschnitt 2020A) und den Auswirkungen auf den österreichi

lich stark sanken in diesem Monat die Importe aus der schen Warenhandel im Speziellen (Wolfmayr, 2020B)

EU (-9,4%) sowie die Exporte in Drittstatten (-7,9%). Hier beschäftigen. Übersicht 1 stellt die unterschiedlichen

aus lässt sich ableiten, dass die gesundheitspolitischen Szenarien dar, die den einzelnen Studien zugrunde ge

Maßnahmen vor allem die Einfuhr von Waren aus unse legt werden. Die ersten drei Studien fokussieren auf die

ren Nachbarstaaten und wichtigsten Handelspartner Handelseffekte von COVID-19. Die letzten beiden be

erschwert haben. Die Rückgänge der Ausfuhren in schäftigen sich schwerpunktmäßig mit dem Tourismus

Drittstaaten könnte mit der rückläufigen ausländischen und der Entwicklung der ausländischen Direktinvestitio

Nachfrage sowie der eingeschränkten Produktions nen.

möglichkeiten im Inland in Zusammenhang stehen. Für

die Monate April und Mai ist auf Grund der Gesamtsi Die verwendeten Szenarien unterscheiden sich jeweils

tuation und den verschärften europa- und weltweiten nach Tiefe und Länge der angenommenen (weltwei

Lockdown-Maßnahmen von einem noch stärkeren ten) Rezession. In Bezug auf die Länge werden unter

Handelsrückgang auszugehen. Prognosen der österrei schiedliche Rezessionsformen unterstellt, wobei ein V-

chischen Nationalbank gehen etwa von (unbereinig förmiger Verlauf des Ab- und Aufschwungs als optimi

ten) Rückgängen im Vorjahresvergleich von mehr als stisches Szenario, eine U-Form als weniger optimistisch

25% im April und circa 20% im Mai aus.4 Die tatsächlich und die L-Form als pessimistisches Szenario klassifiziert

realisierten Zahlen liegen jedoch erst in Wochen bezie werden (siehe z. B. WTO, 2020B).

hungsweise Monaten vor. Für die Abschätzung der möglichen weltweiten Han

delseffekte durch die COVID-19-Pandemie stützt sich

2.1.2 Der COVID-19-Lockdown in Europa und der die WTO (2020A) hauptsächlich auf zwei dieser Szena

grenzüberschreitende Handel rien. Das erste ist optimistischer, geht von einem schar

fen Einbruch des Welthandels in der ersten Jahreshälfte

Noch schwieriger ist die Einschätzung der direkten Han und dem Beginn der Erholung ab Jahresmitte 2020 aus.

delseffekte der COVID-19-Pandemie in Europa. Ab Hierzu wird unterstellt, dass die Lockdown-Maßnahmen

spätestens Mitte März waren viele Mitgliedstaaten der für drei Monate in Kraft bleiben und dann eine V-för

EU, darunter auch die größten Volkswirtschaften wie mige Erholung einsetzt. Das U-förmige Szenario nimmt

Deutschland, Frankreich und vor allem Italien, massiv an, dass der Aufschwung erst verzögert einsetzt und die

von der Gesundheitskrise betroffen. Die meisten Länder Wirtschaft nach dem Einbruch für eine kürzere Zeit auf

haben in der Folge Beschränkungen für die nationale dem niedrigeren Niveau verharrt. Das pessimistische

Produktion und vor allem die Dienstleistungserbringung Szenario unterstellt, dass die Lockdown-Maßnahmen

4 https://www.oenb.at/Geldpolitik/Konjunktur/prognosen-fuer-oester

reich/oenb-exportindikator.html.

FIW-Policy Brief Nr. 46, Juni 2020 32. Die Handels- und Direktinvestitionseffekte von COVID-19

bis Ende des Jahres in Kraft bleiben und es 2021 nur zu • Komplexe und auf Basis von globalen Zulieferbezie

einer geringen Erholung der Weltwirtschaft kommen hungen hergstellte Produkte sowie Dienstleistungen

kann. Aktuell bewertet scheint das letzte Szenario zu werden von den Handelsbeschränkungen stärker

negativ zu sein, wobei man im Moment kaum abschät betroffen sein.

zen kann, ob ein neuerlicher großflächiger Lockdown Auch der Internationale Währungsfonds hat seine Pro

im Laufe der nächsten Monate aus gesundheitspoliti gnose für die Entwicklung der Weltwirtschaft in seinem

scher Sicht notwendig werden wird. "World Economic Outlook" im April dieses Jahres massiv

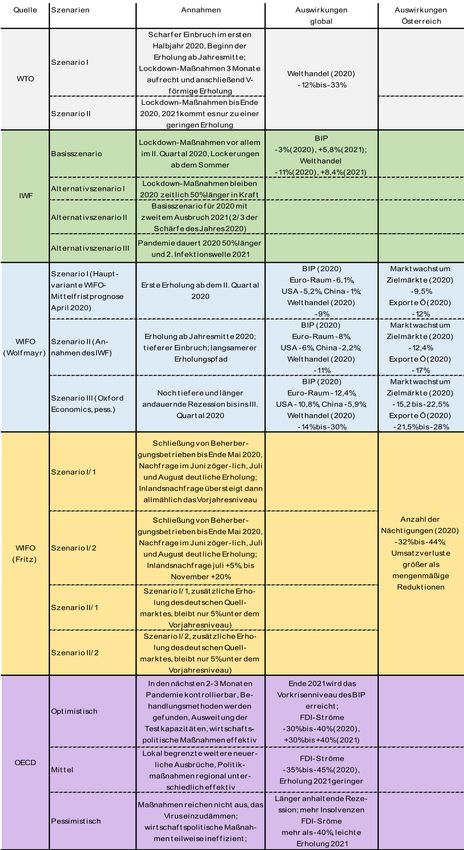

Übersicht 1: Vergleich unterschiedlicher Szenarien revidiert (IWF, 2020). In seinem Basisszenario geht der

Bericht von ähnlichen Annahmen wie die Welthandels

organisation in ihrem optimistischen Szenario aus. Dem

nach konzentrieren sich die Lockdown-Maßnahmen

vor allem auf das zweite Quartal 2020 und können ab

dem Sommer schrittweise gelockert werden. Dieses Ba

sisszenario wird drei Alternativszenarien gegenüberge

stellt. Das erste nimmt an, dass die Lockdown-Maßnah

men zeitlich um 50% länger in Kraft bleiben müssen. Das

zweite Alternativszenario geht für 2020 von den Annah

men des Basisszenarios aus, unterstellt jedoch einen

zweiten Ausbruch der COVID-19-Pandemie im Jahr

2021. In Bezug auf die ökonomische Dimension wird an

genommen, dass dieser zweite Ausbruch zwei Drittel

der Schärfe des Ausbruchs im Jahr 2020 annimmt. Das

letzte Alternativszenario verbindet die beiden Alterna

tiven: Die Pandemie 2020 dauert um 50% länger und

2021 wird die Weltwirtschaft von einer zweiten Infekti

onswelle erfasst.

In der Basisvariante prognostiziert der IWF (2020) für das

Jahr 2020 einen Rückgang der globalen Wirtschaftslei

stung um 3%. Da sich die Weltwirtschaft ab Mitte 2020

in diesem Szenario zu erholen beginnt, könnte das

Welt-BIP im Jahr 2021 um 5,8% steigen und somit auf der

globalen Ebene die Verluste aus 2020 wettmachen. In

den meistentwickelten Ländern der Welt wird der Ab

schwung mit 6,1% deutlich stärker ausfallen und kann

auch mit dem berechneten Wachstum für 2021 nicht

vollständig kompensiert werden. In den Wachstums-

und Entwicklungsländern sollte die Rezession mit 1%

vergleichsweise moderat ausfallen. Für 2021 unterstellt

der internationale Währungsfonds unter dem Basissze

nario für diese Volkswirtschaften ein Wachstum von

6,6%.

Für die Weltwirtschaft bedeutet diese Rezession im Ba

sisszenario einen Rückgang des internationalen Han

dels um 11%, was in etwa den Ergebnissen aus dem op

timistischen Szenario der Welthandelsorganisation ent

spricht. Durch die Ähnlichkeit der Szenarien ist dies

nicht sehr überraschend. Für 2021 geht der Internatio

Q: WIFO-Zusammenstellung. nale Währungsfonds im Basisszenario von einem

Die beiden WTO-Hauptszenarien (optimistisch und pes Wachstum um rund 8,4% aus. Dies bedeutet, dass das

simistisch) ) liefern folgende Ergebnisse für den Einfluss Prä-COVID-Welthandelsniveau nicht vor 2022 wieder

von COVID-19 auf den grenzüberschreitenden Welt erreicht werden könnte. Die drei erwähnten Alternativ

handel: varianten weisen ebenfalls wenig überraschend zum

Teil deutlich stärkere negative Effekte der

• Der gesamte Welthandel schrumpft im Jahr 2020 im COVID-19-Pandemie auf. Ein neuerlicher Ausbruch im

Vorjahresvergleich um 12% bis 33%. Jahr 2021 mit einem um ein Drittel "milderen" Verlauf

• Auf allen Kontinenten sinkt der grenzüberschrei würde etwa das mögliche Wachstum im Jahr 2021

tende Handel um mindestens 10%, wobei Asien und ebenfalls fast zur Gänze zunichtemachen und somit zu

Nordamerika am stärksten negativ betroffen sein einem dauerhaften und allgemeinen Produktionsrück

dürften. gang führen. Dies hätte weitere negative Folgen für

den Welthandel über das Jahr 2020 hinaus.

4 FIW-Policy Brief Nr. 46, Juni 20202. Die Handels- und Direktinvestitionseffekte von COVID-19

Für den Einfluss der COVID-19-Pandemie auf den öster Abbildung 1: Wachstum der österreichischen Exportmärkte

reichischen Warenaußenhandel liegen seit kurzem er und der realen Warenexporte Österreichs 2020 –

ste Szenarioanalysen des Österreichischen Instituts für Alternativszenarien im Vergleich

Wirtschaftsforschung (WIFO) für das Jahr 2020 vor (Wolf Deutschland Italien

mayr, 2020B). Die Berechnungen beruhen wiederum Frankreich Übrige Intra-EU-27

USA Schweiz

auf drei unterschiedlichen Szenarien. "Szenario I" beruht Übrige Extra-EU-27 Österreichs Marktwachstum 1)

auf der Hauptvariante der aktuellsten WIFO-Mittelfrist- Österreichs Exportprognose 1)

prognose vom April 2020 (Baumgartner et al., 2020). 0

-1

Diese Variante unterstellt eine erste Erholung vom Lock

-2

down noch im 2. Quartal 2020 und jährliche Wach -3 Intra-EU27

stumsraten des jeweiligen realen BIP im Euro-Raum von -4 -5,6

Intra-EU27

-6,1%, in den USA von -5,2% und in China von -1%. Der

Wachstumsbeitrag in Prozentpunkten

-5 -7,8

Warenwelthandel reduziert sich in diesem Szenario real -6

-7 Extra-EU27 Intra-EU27

um 9%. "Szenario II" folgt den bereits weiter oben ge -3,9 -9,0

-8

nannten Annahmen des Internationalen Währungs -9

fonds (IWF, 2020). Diese implizieren Wachstumsraten für -10

Extra-EU27

-4,6

-9,5

den Euro-Raum, die USA und China von -8%, -6% -11

Extra-EU27

und -2,2%. Der globale Warenaushandel sinkt im -12

-6,2

-13

IWF-Szenario, wie oben erwähnt, um 11%. Das letzte -12,0 -12,4

-14

"Szenario III" in Wolfmayr (2020B) beruht auf dem pessi -15

mistischen Szenario von Oxford Economics (Slater, -16 -15,2 (-22,5)

2020). In diesem Szenario beginnt die Erholung der -17

Weltwirtschaft nicht vor dem 4. Quartal 2020. Das BIP -18 -17,0

-19

des Euro-Raums würde sich demnach im Jahr 2020 um

-20

12,4%, das US-amerikanische um 10,8% und das chine -21

-21,5 (-28,0)

sische um 5,9% verringern. Für den Warenwelthandel -22

geht "Szenario III" von einem Einbruch um 15% aus, lässt Szenario I Szenario II Szenario III

jedoch eine große Bandbreite bis zu 30% zu. Dieses Sze

Q: Wolfmayr (2020B), WIFO Mittelfristprognose (Baumgartner et al., 2020); Oxford

nario entspricht somit am ehesten dem pessimistischen Economics, 8. April 2020; IWF, World Economic Outlook, 15, April 2020, WTO (2020).

Szenario der WTO (2020). – 1) Veränderung gegen das Vorjahr in %.

Abbildung 1 fasst die Ergebnisse für die österreichi In qualitativen Aspekten ähneln sich die Ergebnisse aus

schen Handelseffekte aus diesen drei Szenarien zusam allen drei Szenarien. Das Marktwachstum in den Ziel

men. Die schwarzen Kreise bezeichnen das Markt märkten für die österreichischen Exporte bricht durch

wachstum für die österreichischen Exportmärkte, wel die COVID-19-Pandemie zwischen 9,5% (Szenario I) und

ches in den Balken nach den Beiträgen aus einzelnen 15,2% (Szenario III) ein. In allen drei Szenarien sind die

Wirtschaftsräumen aufgeschlüsselt dargestellt wird. Die negativen Beiträge aus den Volkswirtschaften inner

roten Kreise zeigen die auf Basis der Szenarien berech halb der EU größer als die Beiträge aus Drittstaaten. Das

neten Exportprognosen für Österreich für das Jahr 2020 ist für Österreich zusätzlich belastend, da die österrei

und geben Auskunft über die Betroffenheit der österrei chischen Warenexporte zu einem überwiegenden Teil

chischen Exportwirtschaft von COVID-19. in andere EU-Mitgliedsländer gehen. 2018 betrug der

Anteil der österreichischen Exporte in die damals noch

27 anderen EU-Mitgliedsländer fast 70% (Oberhofer et

al., 2020). Der größte negative Wachstumsbeitrag einer

einzelnen Volkswirtschaft kommt wenig überraschend

aus Deutschland, als Österreichs wichtigster Destina

tion für den Warenaußenhandel. In Szenario I trägt das

Schrumpfen der deutschen Volkswirtschaft mit 2,8 Pro

zentpunkten zum Gesamtrückgang von 9,5% bei (Wolf

mayr, 2020B). Dieser Negativbeitrag erhöht sich auf

mehr als 4% im Szenario III, welches die negativsten An

nahmen trifft.

In Bezug auf die prognostizierten Exporteffekte der

COVID-19-Pandemie liegen die Ergebnisse aus den

drei Szenarien für Österreich innerhalb der Bandbreite,

wie sie von IWF (2020) und WTO (2020) angegeben wer

den. Die neuesten Berechnungen der OECD (2020C)

ergeben für Österreich etwas geringere negative Han

delseffekte. In dieser Studie kommen zwei Szenarien

zum Einsatz, welche sich dadurch unterscheiden, ob

ein Land von einer zweiten Welle getroffen wird oder

nicht. Auf Basis dieser Szenarien geht die OECD (2020C)

FIW-Policy Brief Nr. 46, Juni 2020 52. Die Handels- und Direktinvestitionseffekte von COVID-19

für heuer von einem Rückgang der österreichischen Ex Abbildung 2: Bewertung der aktuellen Exportaufträge und

porte (von Waren und Dienstleistungen) von 8,7% bis Einschätzung der zukünftigen Entwicklung

11,9% aus. Beurteilung der Exportaufträge 1) (sb., li. Achse in %)

Median der letzten 15 Jahre (li. Achse)

Im WIFO-Mittelfristprognoseszenario schrumpfen die Erwartung der Exportaufträge 2) (sb., re. Achse in %-Punkten)

Median der letzten 15 Jahre (re. Achse)

110 20

österreichischen Exporte 2020 im Vergleich zum Vorjahr

100 10

um 12%. Szenario II basiert auf den Annahmen des IWF

(2020) und weist für Österreich einen Exportrückgang 90 0

von 17% aus. Die Berechnungen von Wolfmayr (2020B) 80 -10

zeigen somit, dass Österreich als kleine offene Volkswirt

70 -20

schaft stärker negativ im Export betroffen ist, als dies für

den (durchschnittlichen) Welthandel insgesamt gilt. Im 60 -30

dritten Szenario könnte der österreichische Warenhan 50 -40

del um mehr als 20%, unter der Annahme eine Reduk 40 -50

tion des Welthandels um 25% sogar um 28%, einbre

30 -60

chen.

IV.Qu.2015

IV.Qu.2016

IV.Qu.2017

IV.Qu.2018

IV.Qu.2019

II.Qu.2015

II.Qu.2016

II.Qu.2017

II.Qu.2018

II.Qu.2019

II.Qu.2020

III.Qu.2015

III.Qu.2016

III.Qu.2017

III.Qu.2018

III.Qu.2019

I.Qu.2015

I.Qu.2016

I.Qu.2017

I.Qu.2018

I.Qu.2019

I.Qu.2020

Die vorliegende Szenarioanalyse von Wolfmayr (2020B)

für die Entwicklung der österreichischen Exporte im Jahr

2020 ordnet sich in den Berechnungen in die internatio Q: WIFO-Konjunkturtest, Wolfmayr (2020B). - 1) Anteil der Unternehmen, die ihre Ex

portaufträge als "ausreichend" oder "mehr als ausreichend" beurteilen. - 2) Anteil

nalen Studien ein. Die gewählten Szenarien sind natür der Unternehmen, die in den kommenden 3 Monaten steigende Exportaufträge

lich allesamt mit großer Unsicherheit behaftet, wobei erwarten, minus Anteil der Unternehmen, die in den kommenden 3 Monaten sin

kende Exportaufträge erwarten.

das Basisszenario der WIFO-Mittelfristprognose relativ

optimistisch ist. Dieses und das IWF-Szenario können aus Zusammenfassend kann festgehalten werden, dass auf

heutiger Sicht die aktuellen Entwicklungen relativ gut Basis der vorliegenden Zahlen und Berechnungen die

abbilden. Szenario III und die Alternativszenarien des In COVID-19-Pandemie massive negative Folgen für die

ternationalen Währungsfonds sind deutlich pessimisti Weltwirtschaft, den globalen und österreichischen Au

scher, könnten jedoch im Falle des Auftretens einer ßenhandel verursacht, welche in dieser Dimension ein

großflächigen zweiten Ansteckungswelle relevant wer zigartig erscheinen. Wirtschaftspolitische Maßnahmen,

den. welche die jeweiligen Volkswirtschaften soweit als

möglich stabilisieren, erlauben es, den Abschwung zu

Unabhängig von der konkreten Wahl des Szenarios zei

abzuschwächen. Jedoch erscheint es notwendig, zu

gen sich jedoch mindestens zwei allgemeine Trends. Er

sätzlich handelspolitisch zu agieren, um die ökonomi

stens wird der Welthandel und der der österreichische

schen Kosten von COVID-19 zu reduzieren.

Außenhandel stärker schrumpfen als die Wirtschaftslei

stung insgesamt. Dieses Phänomen konnte während

der Finanzkrise ebenfalls beobachtet werden (Bems et 2.2 COVID-19 und der österreichische

al., 2013). Zweitens wird die österreichische Außenwirt Tourismus

schaft überdurchschnittlich negativ von der

COVID-19-Pandemie betroffen sein. Dieses Ergebnis Der Tourismus bildet eine der wichtigsten Komponen

spiegelt sich auch im WIFO-Konjunkturtest wider (Hölzl ten des Dienstleistungshandels und ist gleichzeitig ein

et al., 2020). Garant für eine trotz einer traditionell negativen Han

Abbildung 2 stellt den Verlauf der aktuellen Exportauf delsbilanz ausgeglichene österreichische Leistungsbi

tragslage der österreichischen Warenexporteure lanz. 2018 war die Tourismuswirtschaft darüber hinaus

(blaue Linie) sowie die Erwartung hinsichtlich der zu mit einem direkten und indirekten Wertschöpfungsan

künftigen Entwicklung der Exportaufträge (grüne Linie) teil von mehr als 8% einer der wichtigsten Sektoren für

über die Zeit dar. Die Erwartungen beziehen sich auf das österreichische BIP (Fritz, 2020A). Die Nächtigungs

eine Einschätzung über die Entwicklung der Auftrags zahlen im Tourismus und der Besuch von ausländischen

lage über die nächsten drei Monate. Die Abbildung Gästen in Österreich haben sich, ähnlich wie der Wa

zeigt einen massiven Einbruch sowohl hinsichtlich der renaußenhandel, bereits 2019 weniger dynamisch ent

aktuellen Exportauftragslage jedoch noch stärker in wickelt als in den Jahren davor (Oberhofer et al., 2020).

Bezug auf die kurzfristigen Erwartungen. Der Erwar Die Wintersaison 2019/20 verlief jedoch bis zum den ver

tungsindikator, welcher als Saldo von positiven und ne ordneten Betriebsschließungen mit einem Nächti

gativen Erwartungen gebildet wird, brach im April 2020 gungsplus von 7,2% von November 2019 bis Februar

auf einen Wert von -50,4 ein. Dieser Einbruch übersteigt 2020 sehr erfolgreich (Fritz, 2020A).

alle Werte, die im Zuge der Finanzkrise jemals gemes Die COVID-19-Pandemie stellt die österreichische Tou

sen wurden. rismuswirtschaft jedoch vor besondere Herausforderun

gen und wird diesen Wirtschaftszweig überproportional

treffen. Abgesehen von der Imageproblematik, ausge

löst durch die in der Öffentlichkeit bekannt geworde

nen Ansteckungsketten aus Schigebieten und Après-

Ski-Lokalen in Tirol, stellen die im Rahmen des Lock

6 FIW-Policy Brief Nr. 46, Juni 20202. Die Handels- und Direktinvestitionseffekte von COVID-19

downs verhängten Ausgangs- und Reisebeschränkun das sich gegen Ende des Jahres und der beginnenden

gen sowie die für touristische Zwecke verhängten Be Wintersaison wieder abschwächt, wofür sich der

tretungsverbote für Unternehmen des Beherbergungs Imageschaden durch die Verbreitung des SARS-CoV-2

wesens und der Gastronomie und anderer Bereiche Virus in Tirol verantwortlich zeigt. Die unterschiedlichen

der österreichischen Tourismuswirtschaft eine existenti Versionen des zweiten Szenarios gleichen in Bezug auf

elle Bedrohung dar. Für die Entwicklung vor allem der die Entwicklung der Inlandsnachfrage dem ersten Sze

ausländischen Tourismusnachfrage ist nicht nur die Si nario, erlauben jedoch eine zusätzliche Erholung der

tuation in Österreich, sondern auch die in den Quellen Nachfrage aus dem deutschen Quellmarkt, die letzt

ländern entscheidend. Die kürzlich beschlossenen Aus- endlich für den Rest des Jahres in der optimistischsten

und Einreisebestimmungen für die meisten EU-Staaten Variante um lediglich 5% unter dem Vorjahrsniveau ver

sind für den Tourismus von großer Bedeutung. Wären bleibt (Fritz, 2020B). Können die aktuellen Wiederöff

diese Öffnungen nicht erfolgt oder müssten sie zurück nungsmaßnahmen im grenzüberschreitenden Perso

genommen werden, könnten Touristen aus diesen Ge nenverkehr aufrecht erhalten bleiben, dürfte Variante

bieten nicht in Österreich einreisen, auch wenn sich im 2 tendenziell die Realität besser abbilden können.

Inland die Infektionslage weiter entspannt (Fritz, Die Hauptergebnisse aus internen WIFO-Berechnungen

2020A). von Ende April 2020 für die unterschiedlichen Szenarien

Seit Anfang April 2020 hat das WIFO laufend Einschät können wie folgt zusammengefasst werden:

zungen zur Entwicklung der Nächtigungszahlen in • Im Vorjahresvergleich sinkt die Anzahl an Nächti

Österreich für das Jahr 2020 abgegeben (Fritz, 2020B). gungen in österreichischen Beherbergungsstätten

Hier gilt Ähnliches wie für den Warenhandel. Die zwischen 32% (im optimistischsten Szenario) und

COVID-19-Pandemie sorgt für ein zu hohes Maß an Un 44%.

sicherheit, um klassische Prognosen anstellen zu kön

nen. Aus diesem Grund hat das WIFO zur Abschätzung • Die Umsatzverluste der Beherbergungsstätten wer

der COVID-19-Folgen für die Anzahl an Nächtigungen den durch zu erwartende Preisreduktionen sowie

in Österreich auf unterschiedliche Szenarien zurückge den Ausfall zahlungskräftiger Gäste aus Fernmärk

griffen, die auf den 2019 realisierten Anteilen der Näch ten größer ausfallen als die mengenmäßigen Rück

tigungen nach Quellmärkten in den Bundesländern gänge.

basieren. Diese Szenarien gehen prinzipiell davon aus, • Im Falle einer zweiten Ansteckungswelle oder nega

dass die behördliche Schließung von Beherbergungs tiverer Entwicklungen in den wichtigsten Quellmärk

betrieben bis Ende Mai andauert, sich die Nachfrage ten könnte der Rückgang jedoch wesentlich stärker

im Juni sehr zögerlich, über die Monate Juli und August ausfallen.

dann etwas deutlicher erholt, aber auch danach die

Die Ergebnisse der vorhandenen WIFO-Berechnungen

Vorjahresniveaus noch nicht wieder erreicht werden

dokumentieren die massive Betroffenheit des Tourismus

können (Fritz 2020B). Dabei ist jedoch wichtig zu be

durch die COVID-19-Pandemie. Die Rückgänge im

rücksichtigen, dass die Entwicklung der Nachfrage

ausländischen Tourismus werden die Leistungsbilanz

schon aufgrund des unsicheren Verlaufs der Pandemie

Österreichs verschlechtern und ordnen sich insgesamt

in anderen Ländern und den damit einhergehenden

in die negative Entwicklung des österreichischen Wa

Reisebeschränkungen schwer abschätzbar bleibt,

ren- und Dienstleistungsaußenhandels ein. Wirtschafts

wobei die aktuellen Lockerungen der Reisebeschrän

politische Maßnahmen und die bereits größtenteils er

kungen für den Tourismus positiv zu werden sind.

folgten koordinierten Grenzöffnungen auf EU-Ebene

Aus diesem Grund verwendet Fritz (2020B) zwei unter werden notwendig sein, um den bereits entstandenen

schiedliche Annahmen hinsichtlich der Erholung der ökonomischen Schaden nicht weiter anwachsen zu

Nachfrage. Das erste Szenario unterstellt, dass die Erho lassen.

lung der Übernachtungen in Beherbergungsbetrieben

von der inländischen Nachfrage getragen wird. So 2.3 Ausländische Direktinvestitionen in

lange in Österreich relativ restriktive Ausreisebestim

mungen für die südlichen Urlaubsdestinationen wie

Zeiten von COVID-19

etwa Italien und Spanien gelten, und auch die Unsi

cherheit über das Ansteckungsrisiko im Ausland hoch Auch ausländische Direktinvestitionen (FDI) sind von

bleibt, dürfte mit höherer inländischer Nachfrage in der COVID-19-Pandemie betroffen. In wirtschaftlich un

österreichischen Sommerurlaubsdestinationen zu rech sicheren Zeiten meiden Unternehmen typischerweise

nen sein. Die erste Variante von Szenario 1 geht, wie langfristige Investitionen und Beteiligungen. So werden

bereits erwähnt, von einem massiven Rückgang der strategische und langfristig ausgerichtete Investitions

Übernachtungen bis Ende Juli aus, danach aber von projekte verschoben. Dies betrifft zum einen, wie oben

einer stetigen Erholung der Inlandsnachfrage, welche beschrieben, den Handel mit Investitionsgütern, aber

das Vorjahresniveau allmählich übersteigt. Eine optimi auch die Ansiedlungsentscheidungen von Unterneh

stische Variante dieses Szenarios geht alternativ davon men.

aus, dass sich die Inlandsnachfrage bereits im Juli im Auf der anderen Seite hat die COVID-19-Krise gewisse

Vorjahresvergleich um 5% erhöht. Bis November wird Schwachstellen in den globalen Wertschöpfungsket

ein doch deutliches Wachstum der inländischen Nach ten sichtbar gemacht. Konkret scheinen manche Pro

frage von bis zu 20% im Vorjahresvergleich unterstellt,

FIW-Policy Brief Nr. 46, Juni 2020 73. Handelspolitik in Zeiten von COVID-19

duktionsprozesse zu wenig diversifiziert zu sein. Eine Ab 2 Virus im Laufe des Jahres 2021 leicht. In einem Regio

hängigkeit von nur wenigen Zulieferbetrieben, die re nalvergleich zeigen alle Szenarien eine stärkere Betrof

gional vielleicht auch noch "geclustered" sind, birgt das fenheit der Entwicklungsländer. Für diese würden die

Risiko eines Totalausfalls der Vorleistungsproduktion in einströmenden Direktinvestitionen noch stärker sinken

sich. Das gilt übrigens auch für rein nationale Produkti und somit die wirtschaftliche Situation weiter verschärft

onsnetzwerke (Bonadio et al., 2020). Im Nachgang zur werden. Auf Basis der vorliegenden Berechnungen

COVID-19-Krise könnte es somit zu einer vermehrten Di geht die OECD davon aus, dass ausländische Direktin

versifikation in Produktionsnetzwerken kommen, was zu vestitionen eine wichtige Rolle für den Aufschwung

einem Anstieg von ausländischen Direktinvestitionen nach der überwundenen COVID-19- Pandemie spielen

führen könnte. werden und es dazu investitionsfreundliche politische

Aktuell dominiert jedoch die Unsicherheit und führt zu Rahmenbedingungen benötigen wird.

einem starken Rückgang der ausländischen Direktinve

stitionen. Die OECD (2020A) widmet sich in einem aktu 3. Handelspolitik in Zeiten von

ellen Bericht den möglichen kurz- und mittelfristigen

Auswirkungen der COVID-19-Pandemie für die auslän COVID-19

dischen Direktinvestitionsaktivitäten und verwendet

ebenfalls drei unterschiedliche Szenarien (optimistisch, Der Ausbruch der COVID-19-Pandemie hat (nicht nur)

mittel, pessimistisch):5 in Europa zu handelspolitischen Reaktionen geführt.

Zum einen wurden durch die nationalen gesundheits

Das optimistische Szenario unterstellt, dass sich das

politischen Maßnahmen strikte Reisebeschränkungen

SARS-CoV-2 Virus im Laufe der nächsten zwei bis drei

in Kraft gesetzt. Diese nachvollziehbaren und notwen

Monate kontrollieren lässt, effektive Behandlungsme

digen Maßnahmen schränken jedoch die Funktionsfä

thoden gefunden, die Testkapazitäten massiv ausge

higkeit des Binnenmarktes und die Personenfreizügig

weitet werden und die wirtschaftspolitischen Maßnah

keit deutlich ein. In Österreich und Deutschland haben

men insofern effektiv sind, dass keine strukturellen Schä

diese Beschränkungen zum Beispiel für Tätigkeiten in

den in den betroffenen Volkswirtschaften entstehen. In

der 24-Stunden-Pflege sowie in der Frühjahrsernte

diesem Szenario würde bereits Ende 2021 das Vorkri

durch fehlende Fach- und Arbeitskräfte (vor allem) aus

senniveau des BIP erreicht werden können. Das mittlere

den osteuropäischen Ländern zu Problemen geführt.6

Szenario geht von lokal begrenzten weiteren und neu

Die eingeführten Grenzkontrollen beeinträchtigen dar

erlichen Ausbrüchen von COVID-19 aus und unterstellt,

über hinaus den Warenhandel innerhalb des Binnen

dass die Politikmaßnahmen damit regional unter

marktes, obwohl der Gütertransport der erste Bereich

schiedlich effektiv sind. Im pessimistischen Szenario

war, in dem man sich auf gemeinsame Lockerungen

geht die OECD (2020A) davon aus, dass die gesetzten

einigte. Die verfügbare Evidenz aus der früheren Schlie

Maßnahmen nicht ausreichen, um das Virus vollständig

ßung von einzelnen Binnenmarktgrenzen im Zuge der

einzudämmen. Darüber hinaus reichen die wirtschafts

"Flüchtlingskrise" belegt, dass die Einführung von Grenz

politischen Maßnahmen nicht aus, um strukturelle Ef

kontrollen innerhalb des Binnenmarktes ökonomische

fekte in den Volkswirtschaften zu vermeiden. Es kommt

Kosten verursacht (Felbermayr et al., 2016). Im Ver

in diesem Szenario zu vermehrten Insolvenzen und einer

gleich zu den Grenzschließungen der Jahre 2015/16

länger andauernden Rezession.

waren die Reisebeschränkungen in der Hochphase der

Im optimistischen Szenario geht die OECD (2020A) von COVID-19 Pandemie deutlich restriktiver, was wie

einem Rückgang der weltweiten FDI-Ströme um 30% bis derum deutlich größere ökonomische Kosten dieser

40% im Jahr 2020 aus, bevor sie im Jahr 2021 um ein Maßnahmen erwarten lässt.

ähnliches Ausmaß wiederum ansteigen würden. So

Mit dem Ausbruch der COVID-19-Pandemie führten

könnte bis Ende 2021 das Vorkrisenniveau an Nettoin

viele Länder Exportbeschränkungen für medizinische

vestitionen erreicht werden. Dieses Niveau läge dann

Produkte ein. Bis zum 25. April 2020 galten bereits in 75

jedoch immer noch unter dem des Jahres 2015, da die

Ländern Ausfuhrbeschränkungen für medizinische

FDI-Ströme in den letzten Jahren generell rückläufig

Schutzbekleidung, Masken, Beatmungsgeräte und

waren (siehe dazu auch Hunya - Schwarzhappel, 2018

ähnliche Produkte aus dem Gesundheitsbereich

für die CESEE-Region).

(Evenett, 2020A). Diese 75 Länder sind insgesamt für

Im mittleren Szenario gehen die ausländischen Direktin 122 neue und zusätzliche Beschränkungen in diesem

vestitionsströme um 35% bis 45% zurück. Die Erholung im Bereich verantwortlich (Evenett, 2020A). Einige Länder,

Jahr 2021 ist in diesem Szenario weniger stark ausge darunter die USA, Frankreich und Indien, haben meh

prägt und das Niveau an FDI-Strömen wäre Ende näch rere Ausfuhrbeschränkungen verhängt oder diese im

sten Jahres im Vorkrisenvergleich um etwa ein Drittel

niedriger. Im pessimistischen Szenario schrumpfen die

FDI-Ströme um mehr als 40% und erholen sich erst mit

der Verfügbarkeit einer Impfung gegen das SARS-CoV-

5 Siehe auch McKinsey (2020). 6 Siehe z. B. https://www.wienerzeitung.at/nachrichten/politik/oester

reich/2058202-Korridorzuege-fuer-Pfleger-und-Erntehelfer-aus-

Rumaenien.html.

8 FIW-Policy Brief Nr. 46, Juni 20203. Handelspolitik in Zeiten von COVID-19

Zeitablauf verschärft. Auch innerhalb des Binnenmark im Jahr 2019 persönliche Schutzausrüstung im Waren

tes haben Exportbeschränkungen zu (temporär) verzö wert von 119,3 Mio. € aus China und von 31,5 Mio. €

gerten Exporten und politischen Irritationen geführt.7 aus den USA (Wolfmayr, 2020A). Mit 51,5% an den ge

Gleichzeitig blieben während der COVID-19-Pandemie samten Extra-EU-Importen dieses Gutes dominiert we

tarifäre und nichttarifäre Importbeschränkungen für nig überraschend China als wichtigster Handelspartner

Gesundheitsprodukte und Seifen großteils aufrecht außerhalb der EU. Die USA folgt mit 13,6% auf dem zwei

(Evenett, 2020B). Insgesamt führten die zusätzlichen ten Platz.

Ausfuhrbeschränkungen bei gleichbleibenden Einfuhr Die COVID-19-Pandemie zeigt, dass ein Virus nationale

bestimmungen zu einer Zunahme der Handelsbarrieren Grenzen relativ leicht überwinden kann und eine mas

für Produkte aus dem Gesundheitsbereich. sivere Ausbreitung von COVID-19 in einem Nachbar

Für die Bewältigung der Gesundheitsfolgen von land (auch außerhalb der EU) die Krise innerhalb der EU

COVID-19 könnten die neuen Handelsbarrieren vor al verstärken kann. Mit dem Abschneiden von Nachbar

lem für Entwicklungsländer zu einem ernsthaften Pro ländern von den notwendigen Gesundheitsprodukten

blem werden (Espita et al., 2020). Den Berechnungen zur Reduktion der Fallzahlen kann somit auch eine Ge

dieser Weltbankstudie zur Folge steigen die Weltmarkt fahr für das eigene Gesundheitssystem entstehen

preise für medizinische Schutzmasken zum Beispiel (Wolfmayr, 2020A). Eine schnelle Eindämmung der

durch die Exportbeschränkungen um rund 20%, bei ei Pandemie kann darüber hinaus nur dann effektiv gelin

ner gleichzeitigen Reduktion der Verfügbarkeit solcher gen, wenn den "Hotspots" die größtmögliche Unterstüt

Masken. Die Gesundheitssysteme der meisten Entwick zung und Hilfe zuteil wird. Exportbeschränkungen kön

lungsländer werden durch die Preiserhöhungen und nen demnach kontraproduktiv sein.

die Angebotsverknappung auf den internationalen Im Bereich der Lebensmittelversorgung kam es in eini

Märkten schneller an ihre Grenzen stoßen und könnten gen europäischen und anderen Ländern zu "Hamster

bei ähnlichen Verläufen wie in den USA oder einigen käufen", bei denen gewisse Produkte überproportional

europäischen Ländern vollständig kollabieren. Aktuelle stark nachgefragt wurden. In früheren Krisensituatio

Zahlen geben im Moment jedoch Hoffnung, dass zu nen, wie etwa der Finanzmarktkrise, haben einige Län

mindest auf dem afrikanischen Kontinent ein milderer dern mit Handelsbeschränkungen auf die gesteigerte

Verlauf der Pandemie möglich sein könnte.8 Nachfrage reagiert, und so bestand auch in der aktu

Die EU hat auf die Ausfuhrbeschränkungen von Ge ellen COVID-19-Krise die Sorge vor einer ähnlichen Ent

sundheitsausrüstung innerhalb des Binnenmarktes mit wicklung. Während der Finanzmarktkrise konnten etwa

einer Verordnung reagiert (für Details siehe z. B. Wolf 45% und 30% des Anstiegs der Weltmarktpreise für Reis

mayr, 2020A). Diese Verordnung sollte den unbe und Weizen auf restriktive handelspolitische Maßnah

schränkten Handel von medizinischen Produkten inner men zurückgeführt werden (Sinabell, 2020). Teilweise

halb der EU garantieren, schrieb jedoch eine Geneh wurden diese Fehler auch im Zuge der COVID-19-Pan-

migungsnotwendigkeit für Exporte in Drittstaaten vor demie wiederholt. 35 Länder haben bis Ende April 2020

und beschränkte die Ausfuhren in Drittstaaten auf 26% Exportbeschränkungen für Nahrungsmittel verhängt

aller Exporte der betroffenen Produkte.9 Sie war zeitlich (Baldwin - Evenett, 2020), obwohl die historischen Er

befristet und ist mit 28. Mai 2020 ausgelaufen. fahrungen belegen, dass diese Maßnahmen inneffek

tiv und oftmals sogar kontraproduktiv sind. Die Ausfuhr

In einer aktuellen WIFO-Untersuchung weist Wolfmayr beschränkungen im Zuge der COVID-19-Pandemie

(2020A) auf die Gefahren durch unbeabsichtigte Ne sind auch insofern überraschend, als im Vergleich zu

beneffekte einer Exportbeschränkungspolitik hin. Zum den Preissteigerungen von Lebensmitteln zwischen den

einen spielen die globalen Wertschöpfungsketten und Jahren 2006 bis 2008 aktuell die (globale) Versorgungs-

internationale Verteilernetzwerke für die Bereitstellung und Produktionslage relativ günstig ist (Martin - Glau

von Gesundheitsprodukten eine wichtige Rolle. Han ber, 2020).

delsbeschränkungen können auf der "Gegenseite"

durch andere handelsbeschränkende Maßnahmen Ein weiteres handelspolitisches Thema, welches auch in

beantwortet werden. Das kann zum Stocken der Wert Österreich im Zuge der COVID-19-Pandemie verstärkt

schöpfungskette führen und damit auch die Produk diskutiert wurde, betrifft die gesetzlichen Rahmenbe

tion für den EU-Markt drosseln (Evenett, 2020B). Auch dingungen von ausländischen Unternehmensinvestitio

können Importe von medizinischen Fertigprodukten nen in Form von Beteiligungen bzw. Übernahmen. In

aus Drittstaaten ebenfalls mit Exportbeschränkungen der letzten Maiwoche hat die Bundesregierung einen

belegt werden und so das Angebot für die notwendige Gesetzesentwurf zu Investitionskontrollen vorgelegt,

Versorgung im Binnenmarkt schmälern (Bown, 2020; welcher die Umsetzung einer bereits vor längerer Zeit

Wolfmayr, 2020A). Österreich importierte zum Beispiel beschlossenen EU-Verordnung im österreichischen

Recht sicherstellen soll.10 Demnach sollen ausländische

7 Siehe z. B. https://www.wienerzeitung.at/nachrichten/politik/oester 9https://eur-lex.europa.eu/legal-con

reich/2054858-Fast-eine-Staatsaffaere-um-Masken.html. tent/DE/TXT/HTML/?uri=CELEX:32020R0402&from=DE.

8 https://orf.at/stories/3167492/. 10https://www.derstandard.at/story/2000117752180/schramboeck-

will-genehmigungspflicht-fuer-unternehmenskaeufe-ueber-25-prozent

.

FIW-Policy Brief Nr. 46, Juni 2020 94. Handelspolitik in der Post-COVID-19-Ära

Unternehmensübernahmen (durch Unternehmen aus

Drittstaaten) ab einer Beteiligungsgrenze von 25% ge

4. Handelspolitik in der

nehmigungspflichtig werden. In definierten sensiblen Post-COVID-19-Ära

Bereichen, wie etwa der Arzneimittelproduktion, der

Wasserversorgung oder der digitalen Infrastruktur, soll Die COVID-19-Pandemie hat gewisse Schwachstellen

die Genehmigungsschwelle mit einem Anteil von 10% im internationalen Handelssystem sichtbar gemacht

niedriger angesetzt werden. Das Gesetz soll mit Som und zu einigen teilweise auch unerwarteten handels

mer oder spätestens Herbst in Kraft treten. Nach aktu politischen Reaktionen geführt. Aus der aktuellen Krise

eller Rechtslage besteht bisher lediglich eine Melde sollten für die Weiterentwicklung des Binnenmarktes

pflicht von Beteiligungen von mindestens 25%, wenn und des globalen Handelssystems die richtigen

diese von Unternehmen aus Drittstaaten gehalten wer Schlüsse gezogen und notwendige Anpassungen vor

den. Österreich gehört mit diesen Maßnahmen zu einer genommen werden.

Gruppe von 14 EU-Mitgliedsländern, welche Investiti

Die aktuellen Vorschläge aus der Literatur betonen,

onskontrollen bereits gesetzlich vorgeschrieben haben

dass ein verstärkter Protektionismus und eine Abschot

(Kowalski, 2020).11 Von diesen EU-Ländern haben ei

tung von den Weltmärkten die negativen Folgen der

nige wie etwa Deutschland, Niederlande und Frank

COVID-19-Krise wahrscheinlich verstärken würden

reich im Zuge der COVID-19-Krise die entsprechenden

(siehe z. B. Baldwin - Evenett, 2020; OECD, 2020B). Auch

Investitionskontrollengesetze bereits verschärft. Italien

historische Episoden sprechen dagegen, dass sich eine

ging sogar noch einen Schritt weiter und hat die Inve

weltweite Wirtschaftskrise durch restriktive Handelspoli

stitionskontrollen auf Investoren aus der EU ausgewei

tik effektiv kurieren lässt. So hat etwa nach Ansicht von

tet. Diese scharfen Regelungen dürfte wohl nicht durch

Wirtschaftshistorikern der "Smoot-Hawley Tariff Act" des

das EU-Recht gedeckt sein. Auch außerhalb der EU

US-amerikanischen Kongresses, in welchem im Juni

kann eine Tendenz zu verstärkten Investitionskontrollen,

1930 eine drastische Erhöhung von Einfuhrzöllen be

etwa im Vereinigten Königreich und Australien, beob-

schlossen wurde, die Rezession nach der Weltwirt

achtet werden.

schaftskrise von 1929 weiter (massiv) verschärft und ver

In der aktuellen Krisensituation verfolgen Investitions längert (siehe z. B. Grossman, 2013).

kontrollen das Ziel, unverschuldet in Probleme gerate

Grundsätzlich geht die Wirtschaftspolitik mit vielleicht

nen Unternehmen vor unfreiwilligen Übernahmen zu

ganz wenigen Ausnahmen nicht davon aus, durch pro

schützen. Temporär begrenzt und mit Augenmaß an

tektionistische Maßnahmen bzw. Handelsrestriktionen

gewendet erscheinen diese Kontrollen vertretbar, so

die COVID-19-Krise erfolgreich bekämpfen zu können.

lange sie sich auf Drittstaaten außerhalb der EU be

Die COVID-19-Pandemie als Gesundheitskrise hat aller

schränken. Mittelfristig betrachtet können solche Kon

dings einige Schwachstellen in der EU und dem globa

trollen jedoch als Standortfaktor für internationale Inve

len Wirtschaftssystem aufgezeigt, die adressiert werden

storen abschreckend wirken. Darüber hinaus könnten

sollten. Erstens hat sich in der EU gezeigt, dass bei Poli

die Kontrollen das Konkursrisiko in Unternehmen in aus

tikfeldern, die in der alleinigen nationalen Kompetenz

ländischer Miteigentümerschaft erhöhen, falls diese

verblieben sind, die Koordinierung der Mitgliedsländer

ihre Anteile nicht erhöhen dürfen. Das höhere Konkurs

nicht sehr gut funktioniert. Die Einzelstaaten trafen ihre

risiko könnte sicher wiederum negativ auf die Kapital

gesundheitspolitischen Maßnahmen vor allem auf Basis

kosten der Unternehmen auswirken und den österrei

der jeweiligen nationalen Situationseinschätzungen.

chischen Kapitalmarkt insgesamt schwächen. Sollte es

Das führte im Ergebnis jedoch zu unkoordinierten

hierdurch zu einem Rückgang an Investitionen kom

Grenzschließungen und anderen Behinderungen inner

men, könnte sich dies dämpfend auf die Produktivitäts

halb des Binnenmarktes. Auch hat es relativ lange ge

entwicklung der österreichischen Wirtschaft in der

dauert, bis den stark betroffenen Mitgliedsländern in

Post-COVID-19-Zeit auswirken. Zwar geht die Literatur

koordinierter Art und Weise geholfen wurde. Eine Lehre

davon aus, dass der Produktivitätseffekt von ausländi

aus der COVID-19-Pandemie könnte die Entwicklung

schen Investitionen in hochentwickelteren Ländern

eines EU-weiten Pandemieplans sein, der die Koopera

schwächer ausgeprägt ist (siehe z. B. Weyerstraß,

tion der einzelnen Mitgliedstaaten klarer strukturiert und

2018), jedoch kann aktuell noch nicht seriös abge

eine koordinierende Rolle einnimmt. Gesundheitspoliti

schätzt werden, wie wichtig ausländische Investitionen

sche Agenden werden wohl auch in Zukunft eine Kom

für eine schnelle und nachhaltige Erholung der heimi

petenz der Nationalstaaten bleiben, jedoch zeigt sich,

schen Wirtschaft und die Sicherung der Wettbewerbs

dass eine mangelnde gesundheitspolitische Abstim

fähigkeit von inländischen Unternehmen sein werden.

mung innerhalb der EU in einer Krisensituation den Bin

nenmarkt unter Druck setzen kann und so zusätzliche

Probleme für die europäische Wirtschaft verursacht.

In Zusammenhang mit den gesundheitspolitisch notwe

nigen Grenzschließungen und Kontrollen hat sich ein

11Eine laufend aktualisierte Liste aller EU-Mitgliedsländer mit Investiti

onskontrollen findet sich unter https://trade.ec.eu

ropa.eu/doclib/docs/2019/june/tradoc_157946.pdf.

10 FIW-Policy Brief Nr. 46, Juni 2020Sie können auch lesen