Realometer Research & Investitionsstrategie Stand Januar 2019

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Research & Investitionsstrategie Realometer Stand Januar 2019

.

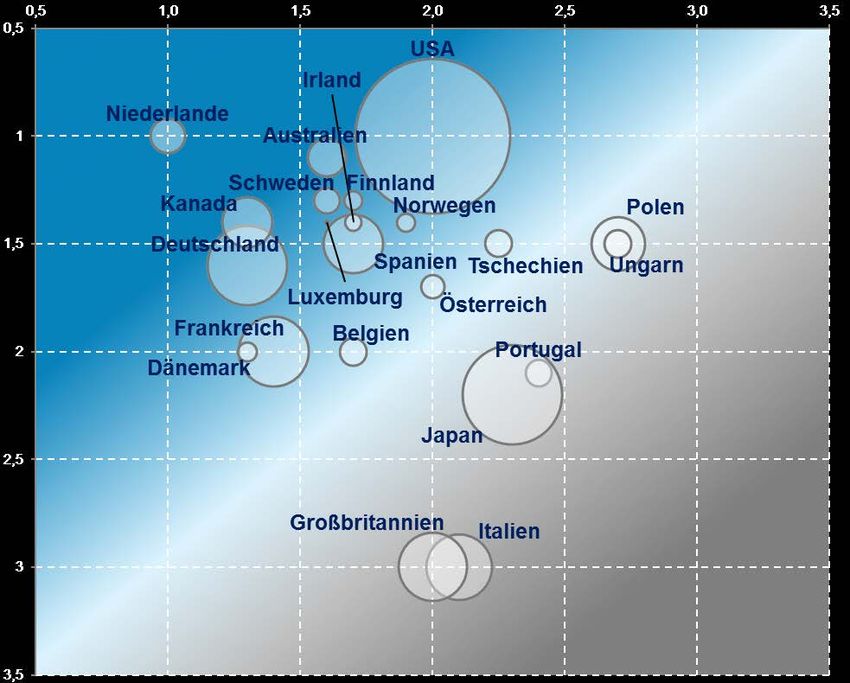

Attraktive Dynamik-Risiko-Relation in den

Niederlanden, Deutschland und Australien

Realometer Länderstrategie

DYNAMIK

attraktiv Größe

selektiv attraktiv = Einwohner

wenig attraktiv

• Von den europäischen

Ländern sind besonders die

Niederlande in günstiger

Dynamik-Risiko-

Positionierung. Sehr attraktiv

sind auch Deutschland,

Luxemburg, Schweden,

Finnland und Irland. Aus

internationaler Perspektive

sind in Australien, den USA

und Kanada günstige

Investitionsbedingungen.

• Großbritannien und Italien

weiterhin wenig attraktiv.

RISIKO

Hinweis:

Dynamik bzw. Rendite und Risiko sind Kennzahlen, die mit Hilfe eines Scoring-Verfahrens aus verschiedenen Kriterien ermittelt werden, es handelt sich nicht um

Nettoanfangsrenditen oder die Volatilität, sondern zeigt eine quantitative Einschätzung der Erwartung von Dynamik und Risiko auf Länderebene

Seite 2

Veränderung Länder: Rückläufige Dynamik in

Europa aufgrund schwächeren Wachstumsaussichten

Verschlechterung Verbesserung

Gesamtscore* Gesamtscore*

* Gesamtscore mit Notenskala von 1 bis 3, berechnet aus Dynamik Land + Risiko Land

Seite 3

Risiko/Rendite Matrix für ausgewählte

Bürostandorte

Dynamik/Rendite

Land und Markt je 50%

Hohe Rendite

Geringe Rendite

Geringe Risiken Hohe Risiken Aggregiertes Risiko

Hinweis: Land und Markt je 50%

Dynamik bzw. Rendite und Risiko sind Kennzahlen, die mit Hilfe eines Scoring-Verfahrens aus verschiedenen Kriterien ermittelt werden, es handelt sich nicht um

Nettoanfangsrenditen oder die Volatilität, sondern zeigt eine quantitative Einschätzung der Erwartung von Rendite und Risiko einer möglichen Immobilieninvestition

Seite 4

Risiko/Rendite Matrix für Bürostandorte

in Deutschland

Dynamik/Rendite

Land und Markt je 50%

Hohe Rendite

Geringe Rendite

Geringe Risiken Hohe Risiken Aggregiertes Risiko

Hinweis: Land und Markt je 50%

Dynamik bzw. Rendite und Risiko sind Kennzahlen, die mit Hilfe eines Scoring-Verfahrens aus verschiedenen Kriterien ermittelt werden, es handelt sich nicht um

Nettoanfangsrenditen oder die Volatilität, sondern zeigt eine quantitative Einschätzung der Erwartung von Rendite und Risiko einer möglichen Immobilieninvestition

Seite 5

Leicht schlechtere Perspektiven in den meisten

Büromärkten – Bewertung dennoch attraktiv

Verschlechterung Verbesserung

Gesamtscore* Gesamtscore*

* Gesamtscore mit Notenskala von 1 bis 3, berechnet aus Dynamik Land + Risiko Land und Rendite Makrostandort + Risiko

Makrostandort gleichgewichtet

Seite 6Ergebnis Auswertung Büromärkte:

Defensive Märkte rücken in den Fokus

Erläuterungen zu den Ergebnissen und Veränderungen der Einschätzung der Büromärkte auf Basis

des Realometer-Scoringmodells

01 02 03 04

Konjunkturzyklus Frankreich und Madrid, London gewinnt

und Büromarkt- auch Deutsch- Barcelona und Punkte: Durch

zyklus weit land ver- Dublin: Märkte die verhaltene

fortgeschritten. schlechtern mit starken Entwicklung sind

•Verlangsamung

Hier steht Text etwas ihre Mietpreis- und die künftigen

der künftigen Position u.a. Kapitalwert- Downside-Risiken

Entwicklung aufgrund der zuwächsen in den gesunken. Die

wahrscheinlich. Wachstums- letzten Jahren Brexitrisiken

eintrübung. verlieren Punkte bleiben dennoch

aufgrund bestehen, werden

möglicher im Modell jedoch

künftiger nicht voll

Downside-Risiken. abgebildet.

Seite 7Risiko/Rendite Matrix

Einzelhandel

Dynamik/Rendite

Land und Markt je 50%

Hohe Rendite

Geringe Rendite

Geringe Risiken Hohe Risiken Aggregiertes Risiko

Hinweis: Land und Markt je 50%

Dynamik bzw. Rendite und Risiko sind Kennzahlen, die mit Hilfe eines Scoring-Verfahrens aus verschiedenen Kriterien ermittelt werden, es handelt sich nicht um

Nettoanfangsrenditen oder die Volatilität, sondern zeigt eine quantitative Einschätzung der Erwartung von Rendite und Risiko einer möglichen Immobilieninvestition

Seite 8Risiko/Rendite Matrix

Logistik

Dynamik/Rendite

Land und Markt je 50%

Hohe Rendite

Geringe Rendite

Geringe Risiken Hohe Risiken Aggregiertes Risiko

Hinweis: Land und Markt je 50%

Dynamik bzw. Rendite und Risiko sind Kennzahlen, die mit Hilfe eines Scoring-Verfahrens aus verschiedenen Kriterien ermittelt werden, es handelt sich nicht um

Nettoanfangsrenditen oder die Volatilität, sondern zeigt eine quantitative Einschätzung der Erwartung von Rendite und Risiko einer möglichen Immobilieninvestition

Seite 9Risiko/Rendite Matrix

Hotel

Dynamik/Rendite

Land und Markt je 50%

Hohe Rendite

Geringe Rendite

Geringe Risiken Hohe Risiken Aggregiertes Risiko

Hinweis: Land und Markt je 50%

Dynamik bzw. Rendite und Risiko sind Kennzahlen, die mit Hilfe eines Scoring-Verfahrens aus verschiedenen Kriterien ermittelt werden, es handelt sich nicht um

Nettoanfangsrenditen oder die Volatilität, sondern zeigt eine quantitative Einschätzung der Erwartung von Rendite und Risiko einer möglichen Immobilieninvestition

Seite 10Realometer - Scoring-Verfahren Büro:

Kriterien, Gewichtungen und Messgrößen

Gewich-

Gewicht % KO-Kriterium Messgröße

tung

Makroebene (Land)

Dynamik 1 Wettbewerbsfähigkeit gering 5% nein Global Competitiveness Index von World Economic Forum

2 Prognose BIP-Wachstum hoch 30% ja Mittelwert BIP-Prognose aktuelles Jahr u. Folgejahr, Consensus

3 Immob. Rahmenbedingungen mittel 15% nein qualitative Bewertung z.B. Gesetzgebung bzgl. Mietvertrag, Kauf-Nebenkosten

Ergebnis Dynamik 50%

Risiko 4 Politische und Finanzstabilität hoch 20% ja S&P Rating

Maximale negative Devisenkursänderung im Zeitraum von 3 Jahren seit Anfang

5 Währungsrisiko mittel 15% nein

1999 auf Basis von Tageskursen (Kursänderung über rollierende Zeitscheiben)

6 Transparenz Immobilienmarkt mittel 15% ja JLL Real Estate Transparency Index

Ergebnis Risiko Land 50%

Gesamt Land 100%

Immobilienmarkt (Makrostandort) Büro

Rendite 1 Nettospitzenrendite mittel 10% ja Nettospitzenrendite nach aktueller Datenlage

Kapitalwert aus Mietpreis/Rendite berechnet, Abstand aktueller Wert zum

2 Timing bzgl. Kapitalwert mittel 15% nein

Durchschnitt der letzten 5 Jahre in %

3 Mietpreisentwicklung hoch 20% nein Veränderung in % Mietpreis aktuell zu Prognose in 4 bzw. 5 Jahren

4 Renditeabstand gering 5% nein Nettospitzenrendite abzüglich 10J-Anleihe des Landes

Ergebnis Rendite 50%

Risiko 5 Marktgröße mittel 15% nein Büroflächenbestand (Mio. m²)

6 Leerstandsrate mittel 15% nein Leerstandsrate in %

7 Liquidität (Exit) mittel 10% nein Jährliches Transaktionsvolumen Gewerbeimmobilien in Mrd. € für gesamtes Land

8 Downside Miete mittel 10% nein Minimale Spitzenmiete der letzten 5 Jahren relativ zur heutigen Spitzenmiete in %

Ergebnis Risiko Markt 50%

Gesamt Immobilienmarkt 100%

Seite 11Realometer Scoring-Verfahren:

Einzelhandel und Logistik

Immobilienmarkt (Land) Einzelhandel Gewichtung Gewicht % KO-Kriterium Messgröße

Rendite 1 Nettospitzenrendite hoch 20% ja Nettospitzenrendite nach aktueller Datenlage

Kapitalwert aus Mietpreis/Rendite berechnet, Abstand aktueller Wert zum Durchschnitt der

2 Timing bzgl. Kapitalwert hoch 20% nein

letzten Jahre in %

3 Renditeabstand mittel 10% nein Nettospitzenrendite abzüglich 10J-Anleihe des Landes

Ergebnis Rendite 50%

Risiko

4 Privater Konsum hoch 20% Veränderung des durchschnittlichen privaten Konsums der letzten drei Quartale

5 Liquidität (Exit) hoch 20% nein Jährliches Transaktionsvolumen Gewerbeimmobilien in Mrd. € für gesamtes Land

6 Downside Miete mittel 10% nein Minimale Spitzenmiete der letzten Jahre relativ zur heutigen Spitzenmiete in %

Ergebnis Risiko Markt 50%

Gesamt Immobilienmarkt 100%

Immobilienmarkt (Land) Logistik Gewich-tung Gewicht % KO-Kriterium Messgröße

Rendite 1 Nettospitzenrendite hoch 20% ja Nettospitzenrendite nach aktueller Datenlage

Kapitalwert aus Mietpreis/Rendite berechnet, Abstand Wert aktuelles Quartal zum Durchschnitt

2 Timing bzgl. Kapitalwert hoch 20% nein

der letzten Jahre in %

3 Renditeabstand mittel 10% nein Nettospitzenrendite abzüglich 10J-Anleihe des Landes

Ergebnis Rendite 50%

Risiko 4 Logistic Performance Index mittel 10% nein Aktueller Logistic Performance Index der World Bank

Veränderung des durchschnittlichen industriellen Produktionsvolumens laut OECD der letzten 3

5 Industrielles Produktionsvolumen mittel 10% nein

Quartale

6 Liquidität (Exit) hoch 20% nein Jährliches Transaktionsvolumen Gewerbeimmobilien in Mrd. € für gesamtes Land

7 Downside Miete mittel 10% nein Minimale Spitzenmiete der letzten Jahre relativ zur heutigen Spitzenmiete

Ergebnis Risiko Markt 50%

Gesamt Immobilienmarkt 100%

Seite 12Realometer Scoring-Verfahren:

Hotel

Gewich-

Immobilienmarkt (Standort) Hotel tung

Gewicht % KO-Kriterium Messgröße

Nettospitzenrendite nach aktueller Datenlage Hotel Betriebstyp Pacht-/ Mietvertrag

Rendite 1 Nettospitzenrendite mittel 15% ja

(kein Managementvertrag oder Hotelgebäude ohne Vertragsbindung)

Aktueller Kapitalwert im Verhältnis zum durchschnittlichen Kapitalwert der letzten 5

2 Timing bzgl. Kapitalwert mittel 10% nein Jahre. Die Kapitalwerte werden ermittelt pro Hotelzimmer gemäß HVS European

Hotel Valuation Index.

Durchschnittliche Veränderung des Umsatzes pro Zimmer (RevPAR) der

3 Entwicklung Zimmerumsatz hoch 20%

letzten 3 Jahre

4 Renditeabstand niedrig 5% nein Nettospitzenrendite abzüglich 10J-Anleihe des Landes

Ergebnis Rendite 50%

Nachfrage: Tendenz Veränderung der Anzahl der Übernachtungen in Hotels im Durchschnitt der letzten

Risiko 5 hoch 20% nein

Übernachtungen beiden Jahre

Angebotsauslastung: Durchschnittliche Belegungsrate der letzten 12 Monate relativ zum Durchschnitt

6 hoch 20% nein

Veränderung Belegungsrate des Vorjahreszeitraumes

7 Liquidität (Exit) mittel 10% nein Jährliches Transaktionsvolumen Gewerbeimmobilien in Mrd. € für gesamtes Land

Ergebnis Risiko Markt 50%

Gesamt Immobilienmarkt 100%

Seite 13Makroökonomisches Umfeld

Konjunktur voraussichtlich leicht schwächer

Wirtschaftswachstum (in %)

3,5

3,0 2,7

2,5

1,9 2017

2,0

1,6 1,6 2018

1,5

2019

1,0

0,5

0,0

D NL F Eurozone

Inflation (in %)

2,5

2

1,9

2,0 1,8

1,7

1,5 2017

2018

1,0 2019

0,5

0,0

D NL F Eurozone

Quelle: Consensus Economics, Dez. 2018, Real I.S. AG

Seite 14Euroraum*: Flächennachfrage bleibt weiter auf

sehr hohem Niveau

in Tsd. m²

7.000

6.000

5.000

4.000

3.000

2.000

1.000

0

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Q1 Q2 Q3 Q4 Durchschnitt (2007 bis 2017)

*14 ausgewählte Schlüsselmärkte im Euroraum

Quelle: PMA, Real I.S. AG Paris, Berlin, Frankfurt, Hamburg, München, Wien, Brüssel, Amsterdam,

Rotterdam, Luxemburg, Madrid, Barcelona, Mailand, Dublin

Seite 15Deutschland: Steigende Flächenumsätze jüngst

nur in Frankfurt und München

in Tsd. m², annualisiert, Quartalsvergleich

1.000

910 903

900 880

800

715

700

627 605

600 573

543

500

400 378

323 333 336

300 259

203

200

100

0

Stuttgart Köln Düsseldorf Hamburg Frankfurt Berlin München

2017 Q3 2018 Q3

Quelle: PMA, Real I.S. AG

Seite 16Büromärkte*: Büroflächenzuwachs steigt an, bleibt

aber im historischen Vergleich moderat

Büroflächenzuwachs* in % vom Bestand

2,5

Prognose

2,0

1,5

1,0

0,5

0,0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023

*14 ausgewählte Schlüsselmärkte im Euroraum:

Quelle: PMA, Real I.S. AG Paris, Berlin, Frankfurt, Hamburg, München, Wien, Brüssel, Amsterdam,

Rotterdam, Luxemburg, Madrid, Barcelona, Mailand, Dublin

Seite 17Leerstandsraten Büromärkte Euroraum*:

Leerstände bleiben weiter niedrig

in % vom Bestand

12%

Prognose

10%

8%

6%

4%

2%

0%

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022

*14 ausgewählte Schlüsselmärkte im Euroraum:

Paris, Berlin, Frankfurt, Hamburg, München, Wien, Brüssel, Amsterdam,

Quelle: PMA, Real I.S. AG Rotterdam, Luxemburg, Madrid, Barcelona, Mailand, Dublin

Seite 18Mietpreisentwicklung – JLL Immobilienuhr

3. Quartal 2017 3. Quartal 2018

Nahezu alle Märkte befinden sich auf der linken Hälfte (Mietpreiswachstum).

/// In den meisten Märkten verlangsamt sich das Mietpreiswachstum.

Insgesamt wenig Veränderungen in den letzten 12 Monaten.

Quelle: JLL, Real I.S. AG

Seite 19Mietpreisentwicklung im Euroraum: Höchste

Zuwächse jüngst in Berlin und Amsterdam

Q3 2018 ggü. Q3 2017 in %

10,8

8,9

6,2 6,3 6,3

3,7 3,9 4,0

2,1 2,4

Wien

Brüssel Rotterdam Hamburg Düsseldorf München Paris Frankfurt Madrid Amsterdam Berlin

-1,1

Quelle: PMA, Real I.S. AG

Seite 20Erwartete Spitzenmietveränderung Euroraum

(Ende 2018 bis 2023 – Prognose 5 Jahre PMA)

in %, für Büroimmobilien in Top-Lagen, ausgewählte Märkte

München 14,0%

Berlin 11,9%

Frankfurt 11,1%

Düsseldorf 10,3%

Köln 10,2%

Paris 9,0%

Amsterdam 8,3%

Hamburg 5,8%

Rotterdam 5,4%

Brüssel 5,1%

Madrid 4,2%

Barcelona 3,5%

Quelle: PMA, Real I.S. AG

Seite 21Investmentmarkt Gewerbeimmobilien in Europa*:

Transaktionsvolumen weiter auf hohem Niveau

Transaktionsvolumen Investmentmarkt für Gewerbeimmobilien Europa (in Mrd. €)

300

250

200

150

100

50

0

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Q1 Q2 Q3 Q4

*inkl. GB

Quelle: PMA, Real I.S. AG

Seite 22Investmentmarkt Euroraum:

Auch in 2018: Hohe Umsätze besonders in Deutschland

Transaktionsvolumen in Mrd. € (geglättet), ausgewählte Märkte

18

16

14

12

10

8

6

4

2

0

Q4 2007 Q4 2008 Q4 2009 Q4 2010 Q4 2011 Q4 2012 Q4 2013 Q4 2014 Q4 2015 Q4 2016 Q4 2017

Deutschland Frankreich Spanien Italien

Quelle: PMA, Real I.S. AG

Seite 23Investmentmarkt Euroraum*:

Renditen geben nur noch wenig nach

7

6

5

4

3

2

1

0

Q1 2007 Q1 2008 Q1 2009 Q1 2010 Q1 2011 Q1 2012 Q1 2013 Q1 2014 Q1 2015 Q1 2016 Q1 2017 Q1 2018

Büro Einzelhandel

*14 ausgewählte Schlüsselmärkte im Euroraum:

Quelle: PMA, Real I.S. AG Paris, Berlin, Frankfurt, Hamburg, München, Wien, Brüssel, Amsterdam,

Rotterdam, Luxemburg, Madrid, Barcelona, Mailand, Dublin ,

Einzelhandel ohne Rotterdam und Luxemburg

Seite 24Absolute versus relative Attraktivität

10-jährige Bundesanleihe im Vergleich zur Nettoanfangsrendite

für Top-Büroobjekte in A-Städten im Durchschnitt (2001 bis 2018 in %)*

Renditedarstellung auf Objektebene

7,0

6,0

5,0

4,0

3,0

2,0

1,0

0,0

2001 2003 2005 2007 2009 2011 2013 2015 2017

Spread Immobilienrendite Staatsanleihenrendite

*Prognose für 2018 von PMA

Quelle: PMA, Real I.S. AG

Seite 25Kapitalwerte in Europas Büromärkten:

Wertzuwachs durch Rendite- und Mietänderung

in % ggü. Vorjahr, Spitzenimmobilien in Top-Lagen, synthetische Werte auf Basis von Miet- und Renditeveränderungen

(nicht auf Basis von Verkehrswertgutachten)

Renditeänderung Mietänderung Wertzuwachs

30

20

10

0

-10

-20

-30

-40

97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18

Q3 Q3 Q3 Q3 Q3 Q3 Q3 Q3 Q3 Q3 Q3 Q3 Q3 Q3 Q3 Q3 Q3 Q3 Q3 Q3 Q3 Q3

Quelle: PMA, Real I.S. AG

26Handelsimmobilienmärkte Seite 27

Einzelhandel Euroraum: Zuwachs der Konsumausgaben nur in

den Niederlanden und Spanien relativ hoch

Prognose private Konsumausgaben Einzelhandel (in % ggü. Vj.), ausgewählte Märkte

3,0

2,5

2,0

1,5

1,0

0,5

0,0

Frankreich Deutschland Italien Niederlande Spanien

2018 2019 2020 2021 2022

Quelle: PMA, Real I.S. AG

Seite 28Ausblick Einkaufszentren: Strukturwandel im

Einzelhandel dämpft Mietpreisentwicklung

Prognose Mietpreisentwicklung Einkaufszentren in % p.a., ausgewählte Märkte

6,0

5,0

4,0

3,0

2,0

1,0

0,0

-1,0

Frankreich Deutschland Italien Niederlande Spanien

2018 2019 2020 2021 2022

Quelle: PMA, Real I.S. AG

Seite 29Disclaimer – Deutschland Die vorliegende Darstellung hat lediglich informativen Charakter. Die darin enthaltenen schlagwortartigen Angaben und Hinweise dienen nur dazu, sich einen ersten allgemeinen Überblick über die Beteiligung an dem dargestellten Produkt (z.B. Immobilien-Spezialfonds) zu geben. Sie stellen weder eine Anzeige, noch eine Anlageberatung, noch ein Angebot zum Kauf von Produkten (z.B. Investmentanteilen) oder einen Verkaufsprospekt dar. Maßgeblich für eine künftige Beteiligung sind ausschließlich die in jedem Einzelfall gesondert zu vereinbarenden vertraglichen Regelungen (z.B. Investmentmemorandum, Allgemeine und Besondere Vertragsbedingungen sowie Dreier-Vereinbarung) und zu deren Begründung zur Verfügung gestellte Unterlagen. Die in dieser Darstellung enthaltenen Informationen sind nicht auf die individuellen Gegebenheiten im Einzelfall oder für einzelne Investoren oder Investorengruppen abgestimmt und nicht verallgemeinerbar. Soweit in diesen Unterlagen die steuerliche Rechtslage dargestellt ist, übernimmt die Real I.S. (Real I.S. AG und Real I.S. Investment GmbH) keine Gewähr dafür, dass sich die steuerliche Beurteilung durch Gesetzgebung, Rechtsprechung oder Erlasse der Finanzverwaltung nicht ändert. Wir empfehlen Ihnen, vor der Entscheidung zur Beteiligung an einem Produkt (z.B. Immobilien-Spezialfonds, SICAV-FIS) einen Rechts- oder Steuerberater zu konsultieren und die bilanziellen und steuerlichen Auswirkungen einer derartigen Beteiligung in eigener Verantwortung zu prüfen. Für individuelle Rückfragen stehen wir Ihnen natürlich gerne zur Verfügung. Diese Unterlagen stellen keine Rechts- oder Steuerberatung dar und ersetzen eine solche auch nicht. Es wurde Wert darauf gelegt, zutreffende und aktuelle Informationen bereitzustellen. Gleichwohl übernehmen wir keine Gewähr für Aktualität, Richtigkeit oder Vollständigkeit der Informationen, es sei denn, es liegt vorsätzliches oder grob fahrlässiges Handeln oder eine Verletzung von Leben, Körper oder Gesundheit vor. Soweit in diesen Unterlagen Angaben zu Wertentwicklungen dargestellt sind, beziehen diese sich entweder auf die Vergangenheit oder es handelt es sich Beispielsrechnungen. Die Real I.S. übernimmt keine Haftung für die zukünftige Wertentwicklung der Anteile, zumal Immobilieninvestitionen Risiken unterliegen, die sich auf den Wert der Anteile an dem Produkt (z.B. Immobilien-Sondervermögen) durch Veränderungen bei Erträgen, Aufwendungen und Verkehrswert der Immobilien auswirken können. Speziell im Grundbesitz liegende Risiken sind etwa Leerstände, Mietrückstände und Mietausfälle, die sich u. a. aus der Veränderung der Standortqualität oder der Mieterbonität ergeben können. Der Gebäudezustand kann Instandhaltungsaufwendungen erforderlich machen, die nicht immer vorhersehbar sind. Immobilien können auch mit Baumängeln behaftet sein, die möglicherweise auch durch sorgfältige technische Prüfung des Objekts und Einholung von Sachverständigengutachten bereits vor dem Erwerb nicht vollständig aufgedeckt werden können. Beim Erwerb von Immobilien im Ausland sind Risiken, die sich aus der Belegenheit der Immobilien ergeben (z. B. abweichende Rechts- und Steuersysteme, unterschiedliche Interpretationen von Doppelbesteuerungsabkommen und Veränderungen der Wechselkurse) zu berücksichtigen. Auch sind bei ausländischen Immobilien das erhöhte Verwaltungsrisiko sowie etwaige technische Erschwernisse, einschließlich des Transferrisikos bei laufenden Erträgen oder Veräußerungserlösen, in Betracht zu ziehen. Bei Veräußerung einer Immobilie können selbst bei Anwendung größter kaufmännischer Sorgfalt Gewährleistungsansprüche des Käufers oder sonstiger Dritter entstehen, für die der Eigentümer (z.B. das Sondervermögen) haftet. Beim Erwerb von Beteiligungen an Immobilien-Gesellschaften sind Risiken, die sich aus der Gesellschaftsform ergeben, Risiken im Zusammenhang mit dem möglichen Ausfall von Gesellschaftern und Risiken der Änderung der steuerrechtlichen und gesellschaftsrechtlichen Rahmenbedingungen zu berücksichtigen. Inhalt und Struktur der vorliegenden Darstellung sind urheberrechtlich geschützt. Alle Rechte sind vorbehalten. Informationen (Text, Bild, Grafik) der Unterlagen dürfen insbesondere nicht ohne vorherige schriftliche Zustimmung der Real I.S. in irgendeiner Form weder vollständig noch auszugsweise genutzt oder verwendet werden. Die in diesen Unterlagen verwendeten Marken und Logos sind geschützt. Es ist nicht gestattet, diese Marken und Logos ohne vorherige schriftliche Zustimmung der Real I.S. zu nutzen. Es handelt sich um eine Marketingkommunikation. Das Dokument genügt nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen und unterliegt keinem Verbot des Handelns vor der Veröffentlichung von Finanzanalysen.

Sie können auch lesen