Rodenkirchener Gespräch Deutschland nach der Wahl ... Was ist zu tun? - Nacken Hillebrand Partner

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

30. Rodenkirchener Gespräch

Deutschland nach der Wahl ...

Was ist zu tun?

Gliederung 1. Die Wahl 2. Aktueller Stand Corona – Soforthilfe/Überbrückungsgelder/Steuererleichterungen 3. Steuergesetzesänderungen, Handlungsbedarf, Fristen 4. Steuerliche Förderung der E-Mobilität 5. Erwägungen für Immobilieneigentümer 6. Überlegungen zur Erbschaftsteuer/Schenkungsteuer 7.1 Gestaltungen zum Jahresende / Unternehmen 7.2 Gestaltungen zum Jahresende / GmbH-Geschäftsführer 7.3 Gestaltungen zum Jahresende / Privatperson

Die Wahl 2017

Die Wahl 2021

Die Wahl 2021 was ist passiert, was kommt?

2. Aktueller Stand Corona –

Soforthilfe/Überbrückungsgelder/Steuererleichterungen

➢ Rückmeldung zur NRW Soforthilfe bis 31.10.2021 – Ermittlung des

Liquiditätsengpasses

➢ Überbrückungshilfen I, II, III, III plus

➢ November- und Dezemberhilfe

➢ Neustarthilfe, Neustarthilfe Plus Juli bis September, Neustarthilfe Plus

Oktober bis Dezember

➢ Steuererleichterungen – Herabsetzung, Stundung, Vollstreckung

2. Aktueller Stand Corona –

Soforthilfe/Überbrückungsgelder/Steuererleichterungen

Rückmeldung NRW Soforthilfe 2020

➢ Rückmeldung musste bis zum 31.10.2021 erfolgt sein

➢ Ohne Rückmeldung erfolgt Rücknahme des Bewilligungsbescheides

➢ Folgen verspäteter Rückmeldung?

➢ Liquiditätsbetrachtung vs. Leistungsbetrachtung

➢ Wahlmöglichkeiten in Bezug auf den Förderzeitraum (Beginn Antragstellung vs.

Monatsanfang vs. Folgemonat)

2. Aktueller Stand Corona –

Soforthilfe/Überbrückungsgelder/Steuererleichterungen

Rückmeldung NRW Soforthilfe 2020

➢ Nach erfolgter Rückmeldung dreimalige Korrektur innerhalb von 2 Wochen möglich

➢ Rückzahlung bis zum 31.10.2022

➢ Steuerliche Aspekte (vorzeitige Rückzahlung tlw./vollständig)

➢ Strafrechtliche Aspekte (Subventionsbetrug vs. Computerbetrug, KG Berlin

10.09.2021, (4) 121 Ss 91/21 (134/21))2. Aktueller Stand Corona –

Soforthilfe/Überbrückungsgelder/Steuererleichterungen

Überbrückungshilfe 1

➢ Förderzeitraum Jun. 2020 bis Aug. 2020

➢ Antragsfrist war der 09.10.2020

➢ Bis 30.06.2022 Endabrechnung durch prüfenden Dritten.

➢ Bisher technisch noch nicht möglich.

➢ Erfolgt keine Schlussabrechnung, ist die Corona-Überbrückungshilfe in gesamter Höhe

zurückzuzahlen.

➢ Frist zur Rückzahlung?2. Aktueller Stand Corona –

Soforthilfe/Überbrückungsgelder/Steuererleichterungen

Überbrückungshilfe 2

➢ Förderzeitraum Sep. 2020 bis Dez. 2020

➢ Antragsfrist war der 31.03.2021

➢ Endabrechnung wie Überbrückungshilfe 1 bis 30.06.2022

➢ Frist zur Rückzahlung?2. Aktueller Stand Corona –

Soforthilfe/Überbrückungsgelder/Steuererleichterungen

Überbrückungshilfe 3

➢ Förderzeitraum Nov. 2020 bis Jun. 2021

➢ Antragsfrist war der 31.10.2021 bzw. 02.11.2021

➢ Rückmeldung wie Überbrückungshilfe 1 d.h. 30.06.2022

➢ Frist zur Rückzahlung?2. Aktueller Stand Corona –

Soforthilfe/Überbrückungsgelder/Steuererleichterungen

November-/ Dezemberhilfen

➢ Förderzeitraum Nov. und Dez. 2020

➢ Antragsfrist war der 30.04.2021

➢ Rückmeldung wie Überbrückungshilfe 1 d.h. 30.06.2022

➢ Frist zur Rückzahlung?2. Aktueller Stand Corona –

Soforthilfe/Überbrückungsgelder/Steuererleichterungen

Neustarthilfe

➢ Förderzeitraum war Jan. 21 bis Jun. 21

➢ Antragsfrist war der 31.10.2021 bzw. 02.11.2021

➢ Antragstellung war hier auch direkt durch die Betroffenen möglich

➢ Frist für die Endabrechnung bei Eigenantrag: 31.12.2021

➢ Frist für Endabrechnung bei prüfenden Dritten: 30. Juni 2022

➢ Wenn Sie Ihren Antrag selbst direkt gestellt haben, ist die Endabrechnung über einen

prüfenden Dritten nicht möglich

➢ Wenn Sie die Neustarthilfe über einen prüfenden Dritten beantragt haben, muss ein

prüfender Dritter die Endabrechnung für Sie einreichen2. Aktueller Stand Corona –

Soforthilfe/Überbrückungsgelder/Steuererleichterungen

Neustarthilfe Plus

➢ Förderzeitraum ist Jul. 21 bis Sep. 21 und Okt. 21 bis Dez. 21.

➢ Es sind 2 gesonderte Anträge für beide Zeiträume zu stellen.

➢ Antrag direkt oder über prüfenden Dritten.

➢ Antragsfrist ist der 31.12.2021.

➢ Für natürliche Personen und Ein-Personen-Kapitalgesellschaften max. Auszahlung 4.500

Euro für ein Quartal bzw. 9.000 Euro für den Gesamtförderzeitraum von Juli bis Dezember

2021.

➢ Für Mehr-Personen-Kapitalgesellschaften und Genossenschaften max. Auszahlung

18.000 Euro für ein Quartal bzw. 36.000 Euro für den Gesamtförderzeitraum von Juli bis

Dezember 2021 (Achtung: Gesellschaftsverhältnisse sind genau zu prüfen).2. Aktueller Stand Corona –

Soforthilfe/Überbrückungsgelder/Steuererleichterungen

Überbrückungshilfe 3 Plus

➢ Förderzeitraum Jul. 2021 bis Dez. 2021.

➢ Antragsfrist ist der 31.12.2021.

➢ Corona-bedingter Umsatzeinbruch von mindestens 30 Prozent im Vergleich zum

Referenzmonat im Jahr 2019.

➢ Betriebliche Fixkosten werden bis zu 100% gefördert.

➢ Zunehmend einschränkende Auslegung der Voraussetzungen durch die

Bewilligungsstellen.2. Aktueller Stand Corona –

Soforthilfe/Überbrückungsgelder/Steuererleichterungen

Überbrückungshilfen

➢ Steuerliche Aspekte

➢ Vorzeitige Rückzahlung bei Einnahmen-Überschuss-Rechnung

➢ Rückstellung bei Bilanzierung2. Aktueller Stand Corona –

Soforthilfe/Überbrückungsgelder/Steuererleichterungen

Überbrückungshilfen

➢ Anwendungsfragen / FAQ z.B.:

− verbundene Unternehmen

− Betroffenheit durch Corona (direkt / indirekt)

− tlw. lange Bearbeitungszeiten bei den Bewilligungsstellen2. Aktueller Stand Corona –

Soforthilfe/Überbrückungsgelder/Steuererleichterungen

Corona-Steuerhilfegesetz

➢ Investitionsabzugsbetrag: 2 Jahre längere Investitionsfrist für in 2017 gebildeten

Abzugsbetrag (Regel: 3 Jahre)

➢ Degressive Abschreibung: 2,5-fache der Regelabschreibung, max. 25 % für in 2020 und

2021 angeschaffte/hergestellte bewegliche Wirtschaftsgüter

➢ Anpassung von Vorauszahlungen aufgrund der Auswirkungen von Corona (nach oben und

nach unten)

➢ Stundung / Verzicht auf Vollstreckungsmaßnahmen2. Aktueller Stand Corona –

Soforthilfe/Überbrückungsgelder/Steuererleichterungen

Corona-Steuerhilfegesetz

➢ Corona-Bonus an Arbeitnehmer max. 1.500,00 € im Zeitraum 01.03.2020 – 31.03.2022

(Achtung: Zusätzlichkeitserfordernis!).

➢ Ermäßigter Umsatzsteuersatz iHv 7% für Restaurant- und Verpflegungsdienstleistungen

(keine Getränke!) bis 31.12.2022 verlängert.

➢ Kinderbonus in 2021 150,00 € je Kind, für das Anspruch auf Kindergeld besteht

➢ Erweiterter Verlustrücktrag für 2020 und 2021 bis 10 Mio€ bzw. 20 Mio€

(Zusammenveranlagung)3. Steuergesetzesänderungen, Handlungsbedarf, Fristen ➢ Selbstständige, Rentner und Vermieter müssen eine Steuererklärung abgeben, wenn ihr Einkommen über dem Grundfreibetrag 9.408 € liegt; ➢ Arbeitnehmer, die zusätzlich zum Arbeitslohn mehr als 410 € Einnahmen haben; ➢ gemeinsam veranlagte Ehepaare, die die Steuerklassenkombination III/V oder beide die Steuerklasse IV mit Faktor haben oder von denen einer die Steuerklasse VI hat; ➢ Personen, die eine Lohnersatzleistung von mindestens 410 € bezogen haben (z.B. Arbeitslosen-, Kranken-, Kurzarbeiter-, Elterngeld); ➢ Personen, die Abfindungen von ehemaligen Arbeitgebern (unter Anwendung der sog. Fünftelregelung) erhalten haben. ➢ Nicht zur Abgabe verpflichtet sind z.B. gewöhnliche Arbeitnehmer. Sie können ihre Steuererklärung bis zu 4 Jahre später einreichen, d.h. für die Steuererklärung 2020 haben sie bis zum 31.12.2024 Zeit.

3. Steuergesetzesänderungen, Handlungsbedarf, Fristen ➢ Ohne Fristverlängerung bis 31.07. des Folgejahres; ➢ Beratende Steuerpflichtige bis zum letzten Februartag des übernächsten Jahres; ➢ Corona-Bedingte Lockerung für SE 2019 bis 31.08.2021 ➢ Corona-Bedingte Lockerung für SE 2020 bis 31.10.2021 bzw. 31.05.2022 (bis jetzt) ➢ Verspätungszuschlag kraft Gesetzes bei verspäteter Abgabe

3. Steuergesetzesänderungen, Handlungsbedarf, Fristen

Steuertarif und Grundfreibetrag

Steuertarif

Ausgleich der kalten Progression ➔ Tarifeckwerte werden um geschätzte

Inflationsrate des Vorjahres angeglichen

Grundfreibetrag

Anhebung des Grundfreibetrages

Steuerentlastung (ESt + SolZ)

pro Jahr und Steuerpflichtigen bei 60.000 Euro zvE:

2020: 361 Euro

ab 2021: zusätzlich ca. 1.066 Euro => Wegfall Solidaritätszuschlag3. Steuergesetzesänderungen, Handlungsbedarf, Fristen Abschaffung Solidaritätszuschlag Teilweise Abschaffung ab 2021: Beschluss Bundestag vom 14.11.2019 Nur Entlastung bei der Einkommensteuer für niedrige und mittlere Einkommen keine Entlastung für zu versteuernde Einkommen > 96.822 Euro Beträge verdoppeln sich bei Zusammenveranlagung

3. Steuergesetzesänderungen, Handlungsbedarf, Fristen

Abschaffung Solidaritätszuschlag

Teilweise Abschaffung ab 2021

Entlastung für Keine Entlastung für

Pauschal-

Einkommen- Einkommen- besteuerte Kapitaleinkünfte, Körperschaft-

steuerpflichtige steuerpflichtige Sachbezüge die der steuer-

mit Einkünften ≤ mit Einkünften und Löhne Abgeltungsteuer pflichtige

96.822 € > 96.822 € kurzfristig unterliegen Unternehmen

Beschäftigter3. Steuergesetzesänderungen, Handlungsbedarf, Fristen Zinsen auf Steuernachzahlungen und -erstattungen Das BVerfG hat entschieden (Beschluss vom 8.07.2021) - Für in die Jahre 2010 bis 2013 fallende Verzinsungszeiträume noch als verfassungsgemäß - Dies gilt jedoch nicht mehr für Verzinsungszeiträume ab 2014. - Das BVerfG erklärt das bisherige Recht für bis einschließlich in das Jahr 2018 fallende Verzinsungszeiträume für weiterhin anwendbar - Für Verzinsungszeiträume, die in das Jahr 2019 und später fallen, kommt dagegen eine Weitergeltung des bisherigen Rechts dagegen nicht mehr in Betracht. Hier wird der Gesetzgeber verpflichtet, bis zum 31.7.2022 eine verfassungsgemäße Neuregelung zu treffen.

3. Steuergesetzesänderungen, Handlungsbedarf, Fristen

Das BVerfG hat entschieden (Beschluss vom 8.07.2021)

Aktuelle Regelung Verfassungsbeschwerde

— 0,5 % Zinsen pro Monat Bundesfinanzhof:

➔ 6 % Zinsen pro Jahr — Verstoß gegen das Übermaßgebot

— Zinslauf beginnt 15 Monate nach — Zinssatz angesichts der Niedrig-

Ablauf des Steuerjahres zinsphase nicht mehr zeitgemäß

Beispiel:

— Steuererklärung für 2017 — BVerfG hat entscheiden

— Steuerbescheid vom 01.04.2020 — Zinsfestsetzungen zur ESt/KSt ab

— 10.000 € ESt-Nachzahlung 2019 neu, Einspruch i.d.R. nicht

— Zinsen: 01.04.2019 bis 31.03.2020 erforderlich

= 10.000 € x 12 x 0,5 % = 600 €<3. Steuergesetzesänderungen, Handlungsbedarf, Fristen Abgeltungsteuer – Verluste Verluste aus Kapitaleinkünften/Aktienverkäufen: für Verrechnung in Einkommensteuererklärung müssen Verlustbescheinigungen bei Kreditinstituten beantragt werden Antrag für Steuererklärung 2021 bis spätestens 15. (16.) Dezember 2021 zu stellen zwei Verlustverrechnungstöpfe je Bank und Sparer: 1. Verlustverrechnungstopf: Verluste aus Wertpapierverkäufen 2. Verlustverrechnungstopf: Verluste aus sonstigen Kapitalanlagen Jedes Kreditinstitut verrechnet unterjährig Verluste mit Gewinnen; bei Ehegatten/eingetragenen Lebenspartnern auch für alle Konten/Depots der Ehegatten/Partner (wenn gemeinsamer Freistellungsauftrag) Verlustbescheinigung sinnvoll, wenn Gewinne bei Bank 1 und Verluste bei Bank 2

3. Steuergesetzesänderungen, Handlungsbedarf, Fristen Verlustabzug nach § 10d EStG ➢ Verlustrücktrages bis zu einem Betrag von € 511.500,- in den vorangegangenen VZ, § 10d Abs. 1 EStG; ➢ Verlustvortrag (zeitlich unbegrenzt) auf die folgenden VZ, § 10d Abs. 2 EStG: ➢ der Verlustvortrag ist iHv 1.000.000,- € unbeschränkt möglich; ➢ Darüber hinaus nur iHv 60 % des 1.000.000,- € übersteigenden Gesamtbetrags der Einkünfte; ➢ Der Steuerpflichtige hat grundsätzlich ein Wahlrecht zwischen Verlustrücktrag und –vortrag (§ 10d Abs. 1 S. 4 EStG);

3. Steuergesetzesänderungen, Handlungsbedarf, Fristen

Verlustrechnung

Zweites Corona-Steuerhilfegesetz: § 10d Abs. 1 Satz 1 EStG

- Höchstbeitragsgrenzen beim Verlustrücktrag werden für Verluste

der VZ 2020 und 2021 von 1 Mio.€ auf 5 Mio.€ bei

Einzelveranlagungen

- 2Mio.€ bis 10Mio.€ bei Zusammenveranlagungen

Gilt nur für Verluste der VZ 2020 und 2021; danach gelten wieder die alten Werte3. Steuergesetzesänderungen, Handlungsbedarf, Fristen

tax losses - carried forward

Auditor 18-02 Total Strpfl. Einkommen Steuer losses carried forward

31 december 2014 -15.940.805,00 € -15.940.805,00 € ca. 32 % -15.940.805,00 €

Basis

2015 loss -3.563.624,00 € 5.138.000,00 1.574.376,00 € 1.000.000,00 €

344.625,60 € 229.750,40 € 73.520,13 €

31 december 2015 -19.504.429,00 € -14.596.179,40 €

2016 loss -2.790.840,00 € 4.030.000,00 1.239.160,00 € 1.000.000,00 €

143.496,00 € 95.664,00 € 30.612,48 €

31 december 2016 -22.295.269,00 € -13.452.683,40 €

2017 loss -2.735.049,00 € 3.729.000,00 993.951,00 € 993.951,00 € 0,00 € 0,00 €

31 december 2017 -25.030.318,00 € -12.458.732,40 €

2018 loss -1.392.678,00

31 december 2018 -26.422.996,00

2019 loss -1.287.285,00

-11.769.476,00 €

31 december 2019 -27.710.281,00

2020 profit 404.938,00

31 december 2020 -27.305.343,003. Steuergesetzesänderungen, Handlungsbedarf, Fristen Verlustverrechnung Jahressteuergesetz 2020: § 20 Abs. 6 Satz 5 und 6 EStG Der Gesetzgeber hat die steuerliche Nutzung von Verlusten, die aus Termingeschäften stammen, erheblich eingeschränkt. Ab dem VZ 2021 dürfen Verluste aus Termingeschäften, die innerhalb eines Jahres entstehen, ausschließlich mit Gewinnen aus Termingeschäften und Stillhalteprämien verrechnet werden. Die Verlustverrechnung in demselben Steuerjahr ist auf 20.000 Euro begrenzt. Übersteigen die Verluste den Betrag von 20.000 Euro sind sie in die Folgejahre vorzutragen und dürfen dort ebenfalls ausschließlich mit solchen Gewinnen bis höchstens 20.000 Euro verrechnet werden.

3. Steuergesetzesänderungen, Handlungsbedarf, Fristen Verlustverrechnung Jahressteuergesetz 2020: § 20 Abs. 6 Satz 5 und 6 EStG Beispiel: Erzielt eine Anlegerin innerhalb eines Steuerjahres aus Devisentermingeschäften einen Gewinn in Höhe von 30.000 Euro, aus Warentermingeschäften hingegen einen Verlust in Höhe von 60.000 Euro, hätte sie bei einer saldierten Betrachtung in einem Steuerjahr insgesamt einen Verlust in Höhe von 30.000 Euro zu verzeichnen. Da insgesamt kein Gewinn erzielt wurde, wäre nach der alten Regelung in diesem Steuerjahr auch keine Steuer angefallen. Der Verlust kann mit gleichartigen Gewinnen im Folgejahr gewinnmindernd verrechnet werden.

3. Steuergesetzesänderungen, Handlungsbedarf, Fristen Verlustverrechnung Jahressteuergesetz 2020: § 20 Abs. 6 Satz 5 und 6 EStG Beispiel: Nach der neuen Regelung darf von den Verlusten aus Währungsgeschäften nur ein Teilbetrag von 20.000 Euro mit dem Gewinn aus Währungsgeschäften in Höhe von 30.000 Euro verrechnet werden, sodass trotz des wirtschaftlich durch die Anlegerin zu tragenden Verlustes von insgesamt 30.000 Euro innerhalb eines Steuerjahres ein Gewinn in Höhe von 10.000 Euro zu versteuern ist. Der bisher nicht genutzte Verlust in Höhe von 40.000 Euro kann allerdings nur zeitlich gestreckt, das heißt im Folgejahr in Höhe von 20.000 Euro und im darauffolgenden Jahr wiederum in Höhe von 20.000 Euro, genutzt werden sofern entsprechende Gewinne erzielt werden.

3. Steuergesetzesänderungen, Handlungsbedarf, Fristen Verlustverrechnung Jahressteuergesetz 2020: § 20 Abs. 6 Satz 5 und 6 EStG Erfreulich ist für Anleger im Zusammenhang mit § 20 Abs. 6 Satz 5 EStG bereits heute, dass nach Auffassung der Finanzverwaltung Zertifikate und Optionsscheine nicht als Termingeschäfte gelten (BMF-Schreiben vom 03.06.2021). Damit fallen die Verluste aus diesen Geschäften nicht unter die Regelung des § 20 Abs. 6 Satz 5 EStG. Hier hat die Finanzverwaltung zugunsten der Anleger entschieden.

3. Steuergesetzesänderungen, Handlungsbedarf, Fristen Verlustverrechnung Jahressteuergesetz 2020: § 20 Abs. 6 Satz 5 und 6 EStG Verlustverrechnung beim Ausfall von Kapitalanlagen Eine weitere Verlustabzugsbeschränkung wurde für wertlos gewordene Wirtschaftsgüter eingeführt. Verluste, die aus der Uneinbringlichkeit einer Kapitalforderung wie aus Gesellschafterdarlehen, dem Verlust aus der Ausbuchung/Übertragung wertloser Wirtschaftsgüter wie Aktien, Investmentfonds und Zertifikaten oder dem sonstigen Ausfall von Wirtschaftsgütern mit Einkünften resultieren sind nunmehr betragsmäßig auf 20.000 Euro pro Steuerjahr beschränkt (Paragraph 20 Absatz 6 Satz 6 EStG).

3. Steuergesetzesänderungen, Handlungsbedarf, Fristen Verlustverrechnung Jahressteuergesetz 2020: § 20 Abs. 6 Satz 5 und 6 EStG Verlustverrechnung beim Ausfall von Kapitalanlagen Nicht verrechnete Verluste können auf die Folgejahre vorgetragen und jeweils in Höhe von 20.000 Euro mit Einkünften aus Kapitalvermögen verrechnet werden. Allerdings dürfen diese Verluste, anders als Verluste aus Aktienverkäufen oder Termingeschäften, grundsätzlich auch mit anderen Gewinnen aus Kapitalvermögen verrechnet werden. Die Regelung findet auf Verluste, die nach dem 31. Dezember 2019 entstanden sind, erstmalig Anwendung und gilt daher bereits für im vergangenen Corona-Jahr 2020 wertlos gewordene Kapitalanlagen.

3. Steuergesetzesänderungen, Handlungsbedarf, Fristen Verlustverrechnung Aber „über allem steht“... Der BFH hält die Verlustverrechnungsbeschränkung für Aktienveräußerungsverluste für verfassungswidrig 04. Juni 2021 - Nummer 021/21 - Beschluss vom 17.11.2020 VIII R 11/18 Vorlage an BVerfG Ist es mit dem Grundgesetz (GG) vereinbar, dass nach § 20 Abs. 6 Satz 5 EStG i.d.F. des Unternehmensteuerreformgesetzes 2008 vom 14.08.2007 (BGBl I 2007, 1912) Verluste aus der Veräußerung von Aktien nur mit Gewinnen aus der Veräußerung von Aktien und nicht mit sonstigen positiven Einkünften aus Kapitalvermögen verrechnet werden dürfen. Damit sind auch die „neuen Verlustausgleichsbeschränkungen in Frage gestellt.

3. Steuergesetzesänderungen, Handlungsbedarf, Fristen Berücksichtigung von Verlusten bei Kapitalforderungen Durch eine Gesetzesänderung[Jahressteuergesetz 2019] ist geregelt, dass Darlehensverluste, soweit die Gewährung des Darlehens oder das Stehenlassen des Darlehens in der Krise der Gesellschaft gesellschaftsrechtlich veranlasst war – ebenso wie Kapitaleinlagen –, zu den (nachträglichen) Anschaffungskosten der Kapitalbeteiligung i. S. des § 17 EStG führen. Eine gesellschaftsrechtliche Veranlassung liegt regelmäßig vor, wenn ein fremder Dritter das Darlehen bei sonst gleichen Umständen zurückgefordert oder nicht gewährt hätte.

3. Steuergesetzesänderungen, Handlungsbedarf, Fristen Berücksichtigung von Verlusten bei Kapitalforderungen Das bedeutet, dass in diesen Fällen der Wert des Darlehensausfalls einen späteren Veräußerungs- oder Auflösungsgewinn mindert bzw. einen Veräußerungsverlust erhöht. Der Darlehensverlust ist dann zwar auch mit anderen Einkünften verrechenbar, eine steuerliche Berücksichtigung kommt aber nur in Höhe von 60 % im Rahmen des Teileinkünfteverfahrens in Betracht.

3. Steuergesetzesänderungen, Handlungsbedarf, Fristen Berücksichtigung von Verlusten bei Kapitalforderungen Dies gilt jetzt auch für den Ausfall einer nach Auffassung des Bundesfinanzhofs[Urteil vom 24.10.2017 VIII R 13/15] als Kapitalverlust zu berücksichtigenden privaten Darlehensforderung.

3. Steuergesetzesänderungen, Handlungsbedarf, Fristen Vorsorgeaufwendungen – Gestaltung KV Beiträge

3. Steuergesetzesänderungen, Handlungsbedarf, Fristen Vorsorgeaufwendungen – Gestaltung KV Beiträge 2022 bis 2024: private Basis-KV und PV 2022 bis 2024 0 Euro sonstige Vorsorgeaufwendungen 4.700 Euro abziehbar: jeweils 2.800 Euro (Höchstbetrag) Fazit: sonstige Vorsorgeaufwendungen von 4.700 Euro werden teilweise 2022 bis 2024 als Sonderausgaben berücksichtigt Steuerersparnis 2021 bis 2024: 3.360 Euro (zzgl. SolZ + ggf. KiSt) bei Steuersatz von 40 %

3. Steuergesetzesänderungen, Handlungsbedarf, Fristen Vorsorgeaufwendungen – Gestaltung KV Beiträge JStG 2019: Vorauszahlungen von Krankenversicherungsbeiträgen bis zum 3-fachen der laufenden Beiträge ab 2020 Aber gleichzeitig: Abschaffung der Sonderregelung für Vorauszahlungen zur Beitragsstabilisierung im Alter Regelung bis 2019: Beiträge zur unbefristeten Beitragsminderung nach Vollendung des 62. Lebensjahres sind im Jahr der Zahlung komplett als Sonderausgaben abziehbar Beispiel 2019 (private KV): laufender KV- und PV-Jahres-Beitrag 2019 5.000 Euro Einmalzahlung zur Beitragsstabilisierung ab 62. Lebensjahr 25.000 Euro Abziehbar insgesamt: 30.000 Euro Beispiel nach Rechtsänderung in 2020: von der Einmalzahlung ist nur noch das 3-fache der laufenden Beiträge (3 x 5.000 €), also 15.000 € als Vorauszahlung steuerlich abziehbar (insgesamt also 20.000 € abziehbar)

3. Steuergesetzesänderungen, Handlungsbedarf, Fristen Vorsorgeaufwendungen – Gestaltung KV Beiträge JStG 2019: Vorauszahlungen von Krankenversicherungsbeiträgen bis zum 3-fachen der laufenden Beiträge ab 2020 Aber gleichzeitig: Abschaffung der Sonderregelung für Vorauszahlungen zur Beitragsstabilisierung im Alter Regelung bis 2019: Beiträge zur unbefristeten Beitragsminderung nach Vollendung des 62. Lebensjahres sind im Jahr der Zahlung komplett als Sonderausgaben abziehbar Beispiel 2019 (private KV): laufender KV- und PV-Jahres-Beitrag 2019 5.000 Euro Einmalzahlung zur Beitragsstabilisierung ab 62. Lebensjahr 25.000 Euro Abziehbar insgesamt: 30.000 Euro Beispiel nach Rechtsänderung in 2020: von der Einmalzahlung ist nur noch das 3-fache der laufenden Beiträge (3 x 5.000 €), also 15.000 € als Vorauszahlung steuerlich abziehbar (insgesamt also 20.000 € abziehbar)

3. Steuergesetzesänderungen, Handlungsbedarf, Fristen Vorsorgeaufwendungen – Rürup-Rente Beiträge zur Basis-Altersvorsorge (GRV, berufsständische Versorgungswerke, Rürup-Renten) 2021: 92 % der Beiträge als Sonderausgabe abziehbar (2020: 90 %) Voraussetzungen Auszahlung nur als Rente erstmaliger Rentenbezug ab 62. Lj. (60. Lj. bei Vertragsabschluss vor 2012) zusätzliche Absicherung von Ehe-/Lebenspartner, Kindern, Berufs- und Erwerbsunfähigkeit möglich aber: mindestens 50 % der Beiträge für eigene Altersvorsorge Begünstigung nur für zertifizierte Verträge elektronische Übermittlung erforderlich Höchstrechnungszinssatz (für die gesamte Laufzeit) Vertragsabschluss zwischen 01.01.2012 und 31.12.2016: 1,25 % Vertragsabschluss ab 01.01.2017: 0,9 %

3. Steuergesetzesänderungen, Handlungsbedarf, Fristen Vorsorgeaufwendungen – Rürup-Rente

3. Steuergesetzesänderungen, Handlungsbedarf, Fristen

Das neue KöMoG

Option zur Körperschaftsbesteuerung

für Personenhandelsgesellschaften3. Steuergesetzesänderungen, Handlungsbedarf, Fristen 1. Status Quo: Das Transparenzprinzip 2. KöMoG: Option zur Körperschaftsbesteuerung 3. Steuerliche Folge: Das Trennungsprinzip 4. Übergang: Vorbereitungsmaßnahmen & Fallstricke 5. Fazit: Option oder Umwandlung?

3. Steuergesetzesänderungen, Handlungsbedarf, Fristen

Status Quo: Das Transparenzprinzip

Gewerbesteuer

Personengesellschaft

7 – 31,5 % Anrechnung

(Gesamthand)

(je nach Hebesatz)

Gesamt-

gewinnanteil

Einkommensteuer, SolZ, KiSt

Gesellschafter

0 - 47,475 %

(Sonder-BV)

(je nach z. v. Einkommen)

− Steuerbelastung je nach Einkommensteuersatz und Anrechnungsmöglichkeit der

Gewerbesteuer von 0 bis 50 Prozent.

− Nicht entnommene Gewinne werden voll versteuert (Thesaurierungsbesteuerung

möglich, aber kompliziert)

− Vergütungen der Gesellschafter für Tätigkeit, Überlassung von Wirtschaftsgütern oder

Kapital dürfen den Gewinn der Mitunternehmerschaft NICHT mindern!3. Steuergesetzesänderungen, Handlungsbedarf, Fristen Voraussetzungen: ➢ Gesellschaftsrechtlich: Beschluss mit Einstimmigkeit (ggf. ¾-Mehrheit?) ➢ Antragstellung einen Monat vor Beginn des neuen VZ (für 2022 somit spätestens bis Ende November 2021) ➢ Personenhandelsgesellschaft oder Partnerschaftsgesellschaft ➢ GbR‘s durch freiwillige Eintragung ins Handelsregister zur offenen Handelsgesellschaft „umwandeln“ ➢ Freiberufler-GbR‘s müssen in Partnerschaftsgesellschaften umgewandelt werden ➢ Einzelunternehmen müssten zuvor in GmbH & Co. KG eingebracht werden ➢ Option für atypisch stille Gesellschaften wohl ebenfalls nicht möglich

3. Steuergesetzesänderungen, Handlungsbedarf, Fristen Folgen: Das neue KöMog ➢ Anwendung des Trennungsprinzips ➢ zivilrechtlich bleibt Personengesellschaft bestehen ➢ Künftig zwingende Bilanzierung (auch für Partnerschaftsgesellschaften!) ➢ Steuerlich wird ein Formwechsel mit allen Konsequenzen fingiert ➢ Untergang von Verlustvorträgen ➢ Nachversteuerung von thesaurierten Gewinnen (§ 34a EStG) etc. ➢ Rückwechsel ist ebenfalls steuerlicher Formwechsel (Sperrfrist 7 Jahre!)

3. Steuergesetzesänderungen, Handlungsbedarf, Fristen

Steuerliche Folge: Das Trennungsprinzip Das neue KöMog

Körperschaftsteuer und SolZ: 15,825 %

Kapitalgesellschaft

Gewerbesteuer: 7–31,5 % (je nach Hebesatz)

Gewinn-

ausschüttung

Abgeltungsteuer und SolZ: 26,375 %

Gesellschafter

Alternativ-Teileinkünfteverfahren: 0-28,485 %

➢ Steuerbelastung bei Thesaurierung ca. 30 Prozent und Steuerbelastung bei

Ausschüttung bis zu 50 Prozent

➢ Vergütungen der Gesellschafter für Tätigkeit, Überlassung von Wirtschaftsgütern oder

Kapital MINDERN den Gewinn der Personengesellschaft (§§ 19-21 EStG anwendbar)!

➢ steuerliches Einlagekonto, verdeckte Gewinnausschüttungen/Einlagen und

Betriebsaufspaltungen zu beachten!3. Steuergesetzesänderungen, Handlungsbedarf, Fristen Übergang: Vorbereitungsmaßnahmen & Fallstricke Das neue KöMog ➢ Gesellschaftsrechtliche Vorbereitungsmaßnahmen: ➢ Vorabgewinne ➢ Gewinnverteilung ➢ Leistungsbeziehungen zwischen der Gesellschaft und ihren Gesellschaftern ➢ Anstellungsverträge & Statusfeststellung ➢ Kapitalkonten und Entnahmerechte

3. Steuergesetzesänderungen, Handlungsbedarf, Fristen Übergang: Vorbereitungsmaßnahmen & Fallstricke Das neue KöMog ➢ Sonderfrage – (funktional wesentliches) Sonderbetriebsvermögen! ➢ Es bestehen folgende Alternativen: ➢ Übertragung auf optierende PersGes ➢ Übertragung auf andere PersGes (ins Sonder-BV) ➢ Entnahme ins Privatvermögen des Gesellschafters ➢ Verkauf ➢ Gefahr: Besteuerung beim Formwechsel! ➢ Gefahr der Betriebsaufspaltung beachten!

3. Steuergesetzesänderungen, Handlungsbedarf, Fristen

Übergang: Vorbereitungsmaßnahmen & Fallstricke Das neue KöMog

➢ Steuerlich fingierter Formwechsel:

➢ Darauf ist zu achten:

➢ Eröffnungsbilanz (handelsrechtlich mit Aufdeckung aller stillen Reserven)

➢ Bei Einnahmen-Überschuss-Rechnung kann zuvor Überleitungsgewinn entstehen

➢ Zur Steuerneutralität: Antrag auf Buchwertfortführung

(zusätzlich zum Antrag nach § 1a KStG!)

➢ Jährliche Nachweispflichten wg. Sperrfrist über 7 Jahre

➢ Achtung: Rückwechsel zur Transparenzbesteuerung => erneuter Formwechsel!3. Steuergesetzesänderungen, Handlungsbedarf, Fristen

Fazit: Option oder Umwandlung? Das neue KöMog

− Vorteile:

− Einfache Thesaurierung

− Durch Leistungsbeziehungen kann Gewerbesteuer gespart werden

− Nachteile:

− Umfassende Vorbereitungshandlungen

− Option ist so aufwendig, wie ein zivilrechtlicher Formwechsel

− Kein Steuersatzvorteil zur Personengesellschaft

− Fallstricke wegen Rückoption bzw. Wegfall

− Fazit & Schlussfolgerung:

− Option zur Hybridlösung in der Praxis schwer handhabbar!

− Alternative: Zivilrechtlichen Formwechsel zur GmbH prüfen!4. Steuerliche Förderung der E-Mobilität 1. Verminderung der Bewertungsbasis für die Privatnutzung Firmen PKW 2. Steuerliche Behandlung von E-Bikes (und normalen Fahrrädern) 3. Steuerbefreiung für das Aufladen an einer ortsfesten betrieblichen Einrichtung des Arbeitgebers 4. Ladevorrichtung für zuhause: steuerfrei oder pauschal besteuert 5. Privates Aufladen des Elektrodienstwagens: Finanzamt erlaubt pauschalen Auslagenersatz

4. Steuerliche Förderung der E-Mobilität

Verminderung der Bewertungsbasis für die Privatnutzung

Fahrzeuge mit • 1 % des Bruttolistenpreises (BLP)

Verbrennungsmotor

• Keine CO2-Emission und BLP max. 60 TEUR

Elektrofahrzeuge • 0,25 % des BLP

• 01.01.2019 bis 31.12.2021

Elektro- bzw.

• CO2-Emission max. 50g je KM oder Reichweite von mind. 40 KM → 0,5 % BLP

Hybridfahrzeuge • 01.01.2022 bis 31.12.2024

• CO2-Emission max. 50g je KM oder Reichweite von mind. 60 KM → 0,5 % BLP

Dies gilt in allen Fällen auch für die Anschaffung gebrauchter Fahrzeuge

Achtung: Gilt nicht für die Umsatzsteuer!4. Steuerliche Förderung der E-Mobilität

Behandlung von E-Bikes (und normalen Fahrrädern)

Fahrrad und E- • Private Nutzung durch den Arbeitnehmer ist

Bike < 25 Km/h nach § 3 Nr. 37 EStG steuerfrei

E-Bike > 25

• 0,25 % des BLP

Km/h

Das Laden der E-Bikes ist nach § 3 Nr. 46 EStG steuerfrei!4. Steuerliche Förderung der E-Mobilität Steuerbefreiung für das Aufladen an einer ortsfesten betrieblichen Einrichtung des Arbeitgebers ➢ Aufladen von Elektro- und Hybridelektrofahrzeugen im Betrieb des Arbeitgebers ist nach § 3 Nr. 46 EStG steuerfrei ➢ Voraussetzung: Leistung erfolgt zusätzlich zum Arbeitslohn ➢ Die Regelung gilt für Privat- oder Firmenfahrzeuge ➢ Gültig bis Ende 2030

4. Steuerliche Förderung der E-Mobilität Ladevorrichtung für zuhause: steuerfrei oder pauschal besteuert ➢ Steuerfrei nach § 3 Nr. 46 EStG ist auch die betrieblich überlassene Ladevorrichtung (Wallboxen) ➢ Dazu gehören auch sämtliche Kosten bis zur Inbetriebnahme ➢ Gilt nur für die Überlassung → Wallbox muss im Eigentum des Arbeitgebers verbleiben ➢ Übereignung oder Zuschüsse für den Erwerb Ladevorrichtung → pauschal mit 25 % ➢ Voraussetzung in beiden Fällen: Leistung erfolgt zusätzlich zum Arbeitslohn ➢ Gültig bis Ende 2030

4. Steuerliche Förderung der E-Mobilität

Privates Aufladen des Elektrodienstwagens: Finanzamt erlaubt pauschalen

Auslagenersatz

Mtl. Pauschale bei zusätzlicher Mtl. Pauschale ohne zusätzliche

Lademöglichkeit beim Arbeitgeber Lademöglichkeit beim Arbeitgeber

• 30 € mtl. für Elektro-Fahrzeuge (bis

• 70 € mtl. für Elektro-Fahrzeuge

2020: 20 €)

(bis 2020: 50 €)

• 15 € mtl. für Hybrid-

• 35 € mtl. für Hybrid-

Elektrofahrzeuge (bis 2020: 10 €)

Elektrofahrzeuge (bis 2020: 25 €)

➢ Übersteigen die tatsächlichen Kosten die Pauschalen, können auch diese steuerfrei ersetzt werden.

➢ Regelung gültig bis Ende 20305. Erwägungen für Immobilieneigentümer 1. Ortsübliche Vermietung oder Teilentgeltlichkeit? Überschussprognose? 2. Sonderabschreibungen für den Wohnungsneubau 3. Neuregelung Wohnungsbauprämie 4. Reform der Grundsteuer 5. Grunderwerbsteuer – Verschärfung beim „share deal“

5. Erwägungen für Immobilieneigentümer Ortsübliche Vermietung oder Teilentgeltlichkeit? Überschussprognose? 1. Wer eine Immobilie unter dem ortsüblichen Mietniveau vermietet, muss mindestens 66 Prozent der ortsüblichen Miete verlangen, um den vollen Werbungskostenabzug beanspruchen zu können. Durch das JStG 2020 wurde die Grenze auf 50 Prozent abgesenkt. 2. Beträgt das Entgelt 50 Prozent und mehr, jedoch weniger als 66 Prozent der ortsüblichen Miete, ist nunmehr (wieder) eine Totalüberschussprognoseprüfung vorzunehmen. Fällt diese Prüfung der Totalüberschussprognose positiv aus, ist für die verbilligte Wohnraumüberlassung Einkünfteerzielungsabsicht zu unterstellen und der volle Werbungskostenabzug möglich. Bei negativer Totalüberschussprognose können die Werbungskosten für den unentgeltlich vermieteten Teil nicht von den Mieteinnahmen abgezogen werden, da es für den unentgeltlich vermieteten Teil an der Einkünfteerzielungsabsicht fehlt.

5. Erwägungen für Immobilieneigentümer Sonderabschreibung für Wohnungsneubau

5. Erwägungen für Immobilieneigentümer Steuerbonus für energetische Gebäudesanierungen

5. Erwägungen für Immobilieneigentümer

Neuregelung Wohnungsbauprämie

Wohnungsbauprämie: 8,8 % auf Wohnungsbauprämie: 10 % auf

Sparleistung von max. 512 €, d. h. max. Sparleistung von max. 700 €, d. h.

45 € pro Jahr 1.024 €, d. h. max. 90 € max. 70 € pro Jahr 1.400 €, d. h. max.

pro Jahr bei Zusammenveranlagung 140 € pro Jahr bei

Zusammenveranlagung5. Erwägungen für Immobilieneigentümer Reform der Grundsteuer ➢ Derzeit erstellt die Finanzverwaltung die neuen Erklärungsvordrucke und setzt diese als Steuererklärung im ELSTER-Portal um. Die elektronische Übermittlung wird grundsätzlich verpflichtend sein. ➢ Voraussichtlich im März 2022 wird es eine Aufforderung zur Abgabe der Steuererklärungen per öffentlicher Bekanntmachung geben. Die Grundstücksbesitzer werden nicht persönlich angeschrieben. Parallel informieren die Finanzbehörden über die Medien und eigenes Informationsmaterial. ➢ Zum 1. Juli 2022 wird die Möglichkeit zur Erfassung und Übermittlung der Steuererklärung im ELSTER-Portal freigeschaltet. ➢ Bis zum 31. Oktober 2022 sind sämtliche Steuererklärungen einzureichen. Fristverlängerungen sind im Einzelfall möglich. ➢ Anfang 2023 werden die Finanzämter säumige Steuerpflichtige an die Abgabe der Steuererklärung erinnern.

5. Erwägungen für Immobilieneigentümer Reform der Grundsteuer ➢ Bis zum 31. Dezember 2023 sollen alle Grundsteuerwertbescheide erlassen werden. ➢ Im ersten Halbjahr 2024 sollen die Messzahlen und die Hebesätze geprüft und im Hinblick auf die gewünschte Aufkommensneutralität der Reform gegebenenfalls angepasst werden. ➢ Im zweiten Halbjahr 2024 sollen alle Messbetrags- und Grundsteuerbescheide erlassen werden, sodass zum ersten Fälligkeitstag der Grundsteuer 2025 zum 15. Februar 2025 die neue Grundsteuer bezahlt werden kann.

5. Erwägungen für Immobilieneigentümer Reform der Grundsteuer ➢ 11 Bundesländer wenden das Bundesmodell aus dem Bundes-Grundsteuergesetz an, wobei von diesen das Saarland sowie Sachsen abweichende Steuermesszahlen festgelegt haben. Die folgenden Bundesländer haben eigene Bewertungs- und Grundsteuervorschriften geschaffen. ➢ Baden-Württemberg Modifiziertes Bodenwertmodell (Gesetzblatt für Baden- Württemberg 2020 Nr. 40 S. 974) ➢ Bayern Wertunabhängiges Flächenmodell – Gesetzentwurf liegt vor, ist aber noch nicht beschlossen – Stand 08.12.2020 ➢ Hamburg Flächen-Lage-Modell – Hamburgisches Grundsteuergesetz vom 24.08.2021 ➢ Hessen Flächenmodell mit einfachem Lagefaktor-Verfahren – Gesetzesentwurf liegt vor – Stand 14.06.2021 ➢ Niedersachsen Flächen-Lage-Modell (verkündet im GVBl. Nr. 27 vom 13.07.2021)

5. Erwägungen für Immobilieneigentümer

Reform der Grundsteuer

Im Ertragswertverfahren sind Ein- und Zweifamilienhäuser, Wohnungseigentum und Mietwohn-

grundstücke zu bewerten. Hierzu sind ausweislich der Entwürfe der Steuererklärungsformulare

folgende Daten anzugeben:

Fläche des Grundstücks

Bodenrichtwert auf den 1. Januar 2022

Miteigentumsanteil bei Wohnungseigentum

Wohnfläche

Baujahr bzw. Jahr der Kernsanierung

Abbruchverpflichtung

bei Mietwohngrundstücken die Anzahl der Wohnungen mit

unter 60 qm

60 bis unter 100 qm und

100 qm und mehr5. Erwägungen für Immobilieneigentümer

Reform der Grundsteuer

➢ Im Sachwertverfahren sind Geschäftsgrundstücke, gemischt genutzte Grundstücke,

Teileigentum und sonstige Grundstücke zu bewerten. Hierzu sind zu erklären:

➢ Fläche des Grundstücks

➢ Bodenrichtwert auf den 1. Januar 2022

➢ Gebäudeart

➢ Bruttogrundfläche

➢ Baujahr bzw. Jahr der Kernsanierung

➢ Abbruchverpflichtung

➢ Bei mehr als 5 Gebäuden auf dem Grundstück ist ein Lageplan mit Gebäudenummerierung

einzureichen.5. Erwägungen für Immobilieneigentümer Reform der Grundsteuer Was kann man heute bereits vorbereiten? ➢ Da die Erklärungsfrist mit 4 Monaten extrem kurz ist, sollte insbesondere bei größerem Immobilienbesitz oder kompliziert bebauten Grundstücken bereits jetzt mit der Datensammlung begonnen werden. Wichtig sind beispielsweise: ➢ Frühere Einheitswertbescheide hinsichtlich Steuernummern, Aktenzeichen oder Nummerierung der Gebäude ➢ Grundbuchauszüge hinsichtlich Grundbuchblattnummer, Flurstücknummern, Grundstücksflächen und ggf. Bruchteilen ➢ Unterlagen zur Flächenberechnung sowohl der Wohnfläche für das Ertragswertverfahren als auch der Bruttogrundfläche für das Sachwertverfahren (Achtung: unterschiedliche Vorgaben zur Flächenberechnung beachten – Wohnflächenverordnung und Bruttogrundflächenermittlung nach DIN 277 weichen voneinander ab) ➢ Grundstücksbesitzer, die ihre Steuererklärung selbst erstellen wollen, sollten sich um eine Registrierung im ELSTER-Portal kümmern.

5. Erwägungen für Immobilieneigentümer

Grunderwerbsteuer

➢ Grundsatz: Übertragung von Grundstücken unterliegt der

Grunderwerbsteuer (aktuell zwischen 3,5 % und 6,5 %)

➢ i.d.R. keine Grunderwerbsteuer für Übertragungen von

Anteilen an grundbesitzenden Personengesellschaften

➢ Aber: Verschärfung bei Share Deals ab 01.07.2021

Anteilsübertragung grunderwerbsteuerfrei

Alte Regelung Neuregelung

nicht mehr 95 % der nicht mehr 90 % der

Gesellschafter wechseln innerhalb Gesellschafter wechseln innerhalb

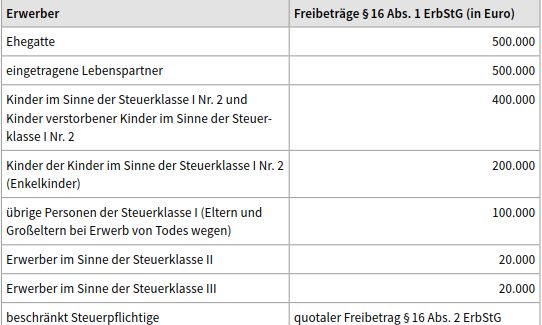

von 5 Jahren von 10 Jahren6. Überlegungen zur Erbschaftsteuer/Schenkungsteuer

Steuerklassen, Freibeträge und Tarife

§ 15 ErbStG teilt je nach Erwerber die anzuwendenden Steuerklassen zu.

Steuerklasse I

Unter Steuerklasse I fallen Ehegatten, eingetragene Lebenspartner, Kinder und Stiefkinder,

Abkömmlinge der Kinder und Stiefkinder, Eltern und Voreltern bei Erwerben von Todes wegen.

Zu den Kindern im Sinne der Steuerklasse I zählen die ehelichen Kinder, die nicht ehelichen Kinder,

die Adoptivkinder und die Stiefkinder. Stiefkinder im Sinne dieser Vorschrift sind die Kinder des

anderen Ehepartners, und zwar ohne Rücksicht darauf, ob es sich um in der Ehe oder außerhalb der

Ehe geborene Kinder, Adoptivkinder oder sonstige Personen handelt, denen die rechtliche Stellung

ehelicher Kinder zukommt. Das nur von einem Ehegatten adoptierte Kind ist daher im Verhältnis

zum anderen Ehegatten Stiefkind im Sinne der Steuerklasse I.

Das Gleiche gilt für das außerhalb der Ehe geborene Kind des Ehemanns im Verhältnis zu dessen

Mutter. Pflegekinder gehören nicht zu den Kindern im Sinne der Steuerklasse I.6. Überlegungen zur Erbschaftsteuer/Schenkungsteuer

Steuerklassen, Freibeträge und Tarife

§ 15 ErbStG teilt je nach Erwerber die anzuwendenden Steuerklassen zu.

Steuerklasse II

Unter Steuerklasse II fallen Eltern und Voreltern, soweit sie nicht zur Steuerklasse I gehören,

Geschwister, Abkömmlinge ersten Grades von Geschwistern, Stiefeltern, Schwiegerkinder,

Schwiegereltern sowie geschiedene Ehegatten.6. Überlegungen zur Erbschaftsteuer/Schenkungsteuer

Steuerklassen, Freibeträge und Tarife

§ 15 ErbStG teilt je nach Erwerber die anzuwendenden Steuerklassen zu.

Steuerklasse III

In Steuerklasse III fallen alle übrigen Erwerber und Empfänger von Zweckzuwendungen.

Achtung

Die Steuerklassen I und II Nr. 1 bis 3 ErbStG gelten auch dann, wenn die Verwandtschaft durch

Annahme als Kind bürgerlich-rechtlich erloschen ist (§ 15 Abs. 1 a ErbStG), z. B. im Fall von

Erwachsenenadoption.6. Überlegungen zur Erbschaftsteuer/Schenkungsteuer Erbschaftsteuer Freibeträge Freibeträge Bei der Regelung der Freibeträge fällt sofort ins Auge, dass der Gesetzgeber die Erwerber der Steuerklasse I, also Ehegatten und Kinder, begünstigt – ebenso die eingetragenen Lebenspartner. Verlierer des Erbschaftsteuer- und Schenkungsteuergesetzes sind die Steuerklassen II und III.

6. Überlegungen zur Erbschaftsteuer/Schenkungsteuer Erbschaftsteuer Freibeträge

6. Überlegungen zur Erbschaftsteuer/Schenkungsteuer Erbschaftsteuer Sätze

6. Überlegungen zur Erbschaftsteuer/Schenkungsteuer Erbschaftsteuer Sätze Wie bereits dargelegt, sind die Steuerklassen II und III mit einer hohen Erbschaft- und Schenkungsteuer belastet. Zum einen durch die niedrigen Freibeträge und zum zweiten durch die hohe Steuerprogression.

7.1 Gestaltungen zum Jahresende / Unternehmen ➢ Richtige Taktik zur Gewinnverlagerung (Auswahl) 10 Tage Regel beachten bei Einnahmenüberschussrechner ➢ Bilanzpolitische Maßnahmen vor und nach dem Stichtag ➢ Bildung von Investitionsabzugsbeträgen (Vorwegnahme der Abschreibung für eine künftige Investition) – Auflockerung der Anforderungen! ➢ Ausnutzung von Bilanzansatz- und Bewertungsvorschriften ➢ Lieferungen an Kunden 2021 oder erst 2022 ➢ Aufwand für Erhaltungs- und Instandhaltungsarbeiten, Kauf von GwG, Werbe- und Beratungsleistungen ➢ Zusage von Gratifikationen, Pensionen oder sonstigen Ansprüchen an die Belegschaft ➢ EÜR-Rechner treffen eine Entscheidung für oder gegen eine Bilanz ➢ Leasing oder Finanzierung ➢ sale and lease back

7.2 Gestaltungen zum Jahresende / GmbH-Geschäftsführer

➢ Terminwahl für Gewinnausschüttungen (Gutschrift auf GmbH- Verrechnungskonto reicht aus)

➢ Vermeidung von verdeckten Gewinnausschüttungen

➢ (Überprüfung bestehender Verträge auf Angemessenheit )

➢ Begründung einer Organschaft (Ertragsteuer = Gewinnabführungsvertrag muss noch im

laufenden Wirtschaftsjahr wirksam werden)

➢ Steuer Id. der Kinder melden (Familienkasse-Kindergeld) – Digitalisierung

➢ Sparer-Freibeträge prüfen (Digitalisierung)

➢ Beiträge zu Kranken- und Pflegeversicherungen – soweit Basisabsicherung,

➢ können nur bei elektronischer Übermittlung der Beitragsdaten berücksichtigt werden

(Einwilligung zur Datenübermittlung schriftlich erteilen bis zum Ablauf des zweiten

Kalenderjahres, das auf das Beitragsjahr folgt)

➢ (Digitalisierung)7.3 Gestaltungen zum Jahresende / Privatperson ➢ Spenden ➢ Stiftungen ➢ Basis- sowie Pflegeversicherung ➢ Übrige Vorsorgeaufwendungen; insbesondere Rürup-Versicherungen ➢ Renovierungsaufwendungen für vermietete Immobilien ➢ Außergewöhnliche Belastungen – z.B. größerer Anschaffungen auf einmal ➢ Werbungskosten

7.3 Gestaltungen zum Jahresende / Privatperson ➢ Umsatzgrenzen für umsatzsteuerliche Kleinunternehmer beachten ➢ Transparenzregister ➢ Höhere Mindestlöhne 2022 ➢ Steuerbonus für Handwerkerleistungen ➢ Verlustbescheinigung für Kapitaleinkünfte bis 15.12. beantragen

WP/ StB Christoph Hillebrand Nacken Hillebrand Partner Oststr. 11-13, 50996 Köln Telefon: 0221 / 935521-33 Telefax: 0221 / 935521-99 Email: christoph.hillebrand@nhp.de

WP/ StB Gert Nacken Nacken Hillebrand Partner Oststr. 11-13, 50996 Köln Telefon: 0221 / 935521-43 Telefax: 0221 / 935521-99 Email: gert.nacken@nhp.de

StB Matthias Lamprecht Nacken Hillebrand Partner Oststr. 11-13, 50996 Köln Telefon: 0221 / 935521-43 Telefax: 0221 / 935521-99 Email: matthias.lamprecht@nhp.de

StB Kai Nowak Nacken Hillebrand Partner Oststr. 11-13, 50996 Köln Telefon: 0221 / 935521-33 Telefax: 0221 / 935521-99 Email: kai.nowak@nhp.de

WP/StB Martin Kowol Nacken Hillebrand Partner Oststr. 11-13, 50996 Köln Telefon: 0221 / 935521-43 Telefax: 0221 / 935521-99 Email: martin.kowol@nhp.de

Vielen Dank!

Sie können auch lesen