Sicher ist sicher - RVM.de

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

V ersicherungen & F inanzen

Sicher ist sicher

Es braucht nicht Corona, um die Existenz einer Bäckerei oder Konditorei zu gefährden: Brände, Hochwasser, Geschäftsausfälle,

Cyberattacken oder auch Haftungsrisiken, z. B. durch Produktrückrufe, reichen dazu schon. Zudem ist die Frage der Finanzierung

bzw. Liquiditätssicherung durch die Pandemiesituation nochmals deutlich verschärft worden.

Vertragsinhalte der betrieblichen Versicherungen noch den Bedürfnissen?

Sind die Prämienkonditionen marktkonform? Wer einen Scout im „Ver

sicherungsdschungel“ sucht, wird fündig bei spezialisierten Versicherungs-

unternehmen bzw. Versicherungsmaklern, die ihre Zielgruppe genau

kennen und entsprechend praxisnah beraten können, wobei sich dann

häufig diverse Gefahren mit einer maßgeschneiderten Police abdecken

lassen.

Ständig ausgebaut

Zu den aktuellen Produkten der Signal Iduna Gruppe für das Bäcker- und

Konditorhandwerk zählt das „SI-Meisterstück“ als gewerbliche Vielgefah-

renversicherung. Neben dem Sach- und Haftpflichtschutz ist auch ein neu-

artiger Baustellen-Schutz integriert, der während einer Zuwegsstörung

mit umsatzfördernden Maßnahmen im Wert von bis zu 10 000 Euro

unterstützt. Voraussetzung hierfür ist, dass die Baustelle mindestens vier

Wochen bestehen muss und es sich um eine kommunale bzw. städtische

Baumaßnahme handelt. Zudem darf die Baustelle zum Zeitpunkt der An-

tragsstellung noch nicht bekannt gewesen sein und nicht innerhalb der

Cyberattacken nehmen im Mittelstand deutlich zu –

nächsten 18 Monaten beginnen. Seit 2020 ist die Umkreisbeschränkung

dagegen gilt es sich ebenso zu schützen

wie gegen die Auswirkungen der Pandemie. von 100 Metern aufgehoben, was gerade ländlich gelegenen Betrieben

zugute kommt. Nähere Informationen dazu sind unter https://wir-sind-

baecker.de/vielgefahrenversicherung zu finden.

In Sachen Einkommensschutz hat Signal Iduna mit dem „SI WorkLife“-Kon-

zept eine treffsichere Lösung parat. Gerade für Bäcker ist es wichtig, sich

entsprechend privat zu versichern: Statistisch scheidet nämlich jeder Drit-

te vorzeitig aus dem Berufsleben aus. Die häufigsten Ursachen sind Mehl-

stauballergie sowie die Folgen von Schicht- und Nachtarbeit. Hinzu

kommt, dass die staatliche Absicherung sehr überschaubar ist. Hinter „SI

WorkLife“ (https://wir-sind-baecker.de/si-worklife) verbergen sich eine

neu aufgesetzte Berufsunfähigkeitsversicherung („SI WorkLife Exklusiv“)

sowie eine Grundfähigkeitsversicherung („SI WorkLife Komfort“). In der

Topvariante „SI WorkLife Exklusiv Plus“ erhalten Betriebsinhaber z. B. eine

Umorganisationshilfe in Höhe von sechs Monatsrenten, wenn sie ihren

Betrieb aus gesundheitlichen Gründen nicht mehr in gewohnter Weise

führen können. Um eine Berufsunfähigkeit zu verhindern, kann der

Arbeitsplatz mithilfe einer Zahlung aus der Versicherung umgebaut wer-

den. „SI WorkLife Komfort“ versichert bestimmte Grundfähigkeiten wie

z. B. Hören und Gehen, aber auch die Nutzung von Smartphones und

öffentlichen Verkehrsmitteln. „Letzteres ist am Markt eher selten zu be-

kommen“, unterstreicht Kay Lakenmacher aus dem Handwerksteam des

Unternehmens.

Betriebs- und Vermögensschadenhaftpflichtversicherung, Betriebsunter-

brechungsversicherung, gewerbliche Gebäude- und Inhaltsversicherung, Digital gut aufgestellt

Kfz-Versicherungen – wer als Unternehmer im Bäcker- und Konditoren- Über die digitalen Eingangstore für das Bäcker- und Konditorhandwerk

handwerk alle relevanten betrieblichen Risiken abdecken will, muss (https://wir-sind-baecker.de und https://wir-sind-konditor.de) werden

einigen Aufwand betreiben. Es ist nicht einfach hier den Überblick zu be- neben Absicherungsmöglichkeiten im gewerblichen und privaten Bereich

halten und für jedes Risiko eine Lösung samt Anbieter zu finden, der im auch die digitalen und branchenrelevanten Lösungen der hochkarätigen

Leistungsfall schnell einspringt und dazu möglichst noch mit attraktiven Kooperationspartner Pylot, Compeon und maxINtime angeboten.

Prämien überzeugt. Außerdem ist regelmäßig zu überprüfen, ob die Pylot bietet kleinen und mittelständischen Betrieben eine Auswahl an pra-

gewählte Absicherung den aktuellen Risiken Stand hält: Entsprechen die xiserprobten Anwendungen in Form eines Cockpits. Damit ist der Zugang

38 BÄKO-magazin 2 / 21

38_45_BM_02_21.indd 38 14.01.21 14:35

zu digitalen Lösungen erleichtert, die dabei hel- Modulen von „QM-Spot“ lässt sich das Hygiene- fasst eine Fülle sinnvoller Versicherungsleistun-

fen, den Betriebsalltag effizient zu organisieren. und Qualitätsmanagement des Betriebs über- gen. Der Spezialist für das Bäckerhandwerk

Hier kann der Betrieb individuell zwischen ver- arbeiten; sämtliche Betriebsabläufe und Prozes- versteht und erkennt die individuelle Bedarfs

schiedenen Modulen aus den Bereichen Marke- se – in vielen Betrieben noch handschriftlich situation des Bäckers. Versprochen werden

ting, Finanzen und Organisation wählen. Für festgehalten – werden digitalisiert. Durch die „zügige Schadenregulierung, niedrige Beiträge

Bäckerei- und Konditoreibetriebe eignen sich Digitalisierung lassen sich einmal alle Betriebs- und ein risiko- und marktgerechter Versiche-

besonders die Module „Firmeneintrag/Firmen- prozesse und Abläufe sichtbar machen, anpas- rungsschutz“.

eintrag Plus“, „Schichtplaner Plus“ und „Ein- sen, optimieren und fortlaufend pflegen. Das Zugpferd in der Angebotspalette der SHB

gangsrechnungen“. Um neue Impulse mit der Branche auszutau- ist die „SBS Top“-Police, das Nachfolgeprodukt

Neu hinzugekommen ist 2020 der kostenfreie schen, verstärkt die Signal Iduna Gruppe auch der „SBS PLUS“, der Multi-Risk-Police für das

„Digital Check“, der für ein besseres Verständnis 2021 wieder ihre Aktivitäten über die sozialen Handwerk, die am 1. Oktober 2020 auf den

des eigenen Betriebs sorgt. Geprüft wird u. a. Netzwerke (@wirsindbaecker). Mit fast 5 800 Markt kam. „Die komplett neu gestaltete ‚SBS

die Sichtbarkeit des Betriebs im Internet und ob Followern über Facebook und mehr als 1 300 Top‘-Police ist deutlich kundenorientierter aus-

die hinterlegten Informationen zum Betrieb Followern über Instagram kommuniziert das gerichtet und bietet jetzt noch mehr Versiche-

aktuell sind. Weitere Checkpunkte sind die Or- Unternehmen regelmäßig über Aktuelles und rungsschutz“, erläutert SHB-Vertriebsvorstand

ganisation interner Prozesse und das Online- Neues rund um das Bäcker- und Konditorhand- Wolfgang Riecke.

marketing für Soziale Netzwerke und Internet- werk. Im September 2020 konnte die Signal Die Versicherungssumme und der zu zahlende

werbung. Darüber hinaus prüft die Anwendung, Iduna Gruppe mit der Bäcker- und Konditor- Beitrag des Bäckers bemessen sich nach seinem

wie es um die digitale Rechnungsverwaltung meisterin Marie Simon und dem Bäckermeister Umsatz. Im Grundpaket sind bereits die essen-

bestellt ist oder ob sich eine solche einführen Alexander Schmidt zwei weitere bekannte Tes- ziellen Risiken abgedeckt, so beispielsweise

lässt (Details unter https://wir-sind-baecker.de/ timonials aus der Branche dazu gewinnen. Das Feuer, Einbruchdiebstahl, Leitungswasser,

digitalcheck). Fotoshooting fand in der inhabergeführten Bä- Sturm, Elementar und die daraus resultierenden

2020 neu hinzugekommen ist auch „QM-Spot“ ckerei Simon in Löhne (Ostwestfalen) statt. Betriebsunterbrechungsschäden. Das Nachfol-

von maxINtime, eine Software, mit dem Betrie- geprodukt umfasst darüber hinaus höhere Bar-

be aus dem Lebensmittelhandwerk ihre um- Breitflächig abgedeckt geldentschädigungen bei Einbruchdiebstahl und

fangreichen Hygiene-Dokumentationspflichten Das Portfolio der SHB Allgemeine Versiche- Raub, einen Bauvorhabenschutz, eine Schäd-

digital erfüllen können. Mit den verschiedenen rung VVaG (www.shb-versicherung.de) um- lingsbekämpfung und deckt Ausstellungs- und

STRUKTUR geber

RINGOPLAST GmbH || Tel. 0 59 44 - 93 45 0 || www.ringoplast.de

ringoplast.de

38_45_BM_02_21.indd 39 14.01.21 14:35

V ersicherungen & F inanzen

von 24 Monaten und kann optional auf 30 Mo-

nate ausgeweitet werden. Auch zukünftig will

die SHB Bäcker gegen Betriebsschließung ab

sichern und hat dafür eine „dynamische Be-

triebsschließungsvariante“ entwickelt.

Elementarschäden nehmen zu

„Das Sturmtief ‚Hermine‘ hat auch bei unseren

Mitgliedern einige Sturmschäden verursacht.

Ansonsten hielt es sich mit klassischen Elemen-

tarschäden in Grenzen. Ich persönlich gehe aber

davon aus, dass wir in der Zukunft aufgrund der

klimatischen Veränderungen mehr mit witte-

rungsbedingten Schäden zu tun bekommen“,

erläutert Wolfgang Riecke von der SHB, die eine

Absicherung dagegen in der „SBS Top“-Police

verankert hat.

Schäden beispielsweise durch Sturm, Hagel,

Gefährliche Elemente: Feuer (z. B. ein

Fettbrand) und Starkregen können

Hochwasser sind jedes Jahr ein Thema. Im Jahr

für heftige Schäden sorgen. 2020 haben die Versicherer 2,5 Mrd. Euro für

versicherte Schäden an Immobilien, Kraftfahr-

zeugen sowie in Gewerbe und Industrie gezahlt.

Für Betriebe beispielsweise ist der dabei direkte

Messegüter ab. Zudem ist das Betriebshaftpflicht Schaden im Allgemeinen gar nicht mal das

risiko mit seinen unterschiedlichen Facetten ent- Schlimmste. Hier gilt es darauf zu achten, sich

halten. Die Deckungssumme für Sachschäden gegen die Folgeschäden zu versichern, wenn die

beträgt nun 20 Mio. Euro, für Personenschäden Maschinen danach länger stillstehen. Eine Be-

15 Mio. Euro und für Vermögensschäden 5 Mio. triebsunterbrechungsversicherung ist daher un-

Euro. Der Diebstahl von Bargeld aus einem verzichtbar, wird aber nicht selten vergessen. Im

Fahrzeug ist bei vorhandenem Wertschutz

behältnis nun mit 20 000 Euro mitversichert.

Übrigen stellt insbesondere das zunehmend

kleinzellige Wettergeschehen auch die Ver

U

Die Betriebsunterbrechung hat eine Haftzeit sicherer vor Herausforderungen, risikogerecht D

Den aktuellen

Gegebenheiten angepasst

Auch die Versicherungsbranche wurde von Corona kalt erwischt – dennoch überwiegt bei

SHB-Vertriebsvorstand Wolfgang Riecke die Zuversicht, dass es 2021 in vielen Bereichen

wieder aufwärts gehen wird.

» Wie stellt sich die aktuelle Pandemiesituation aus der Perspektive » Und welche Entwicklung erwarten Sie für die nähere Zukunft?

eines Versicherers dar? Die Hoffnung ruht auf wirksamen Impfstoffen, die uns wieder zur Norma-

Der COVID-19-Virus und der sich gerade in Umlauf bringende mutierte lität zurückkommen lassen. Gleichwohl bin ich zuversichtlich, dass wir aus

Ableger hiervon tragen auch in 2021 zur Sorge, Angst und damit Ver dieser Phase gestärkt hervorgehen werden, denn die Branche und auch

unsicherung in der Bevölkerung bei. Natürlich sind viele Branchen extrem der Endverbraucher passen sich entsprechend an. Das Konsumverhalten

betroffen, auch die Versicherungsbranche. Die Folgen der mit Schäden wird sich verändern und hat sich in Teilen bereits verändert. Geschlosse-

betroffenen Betriebe sind nicht unerheblich. Auch die Versicherer selber ne Geschäfte im Einzelhandel animieren zum Onlinekauf. Das Ganze hat

haben natürlich mit ihren Betriebsschließungs-/Geschäftsunterbrechungs- dann natürlich auch Einfluss auf die Prämien und Preise. Hier gehe ich von

versicherungen (BU) ihre Erfahrung gemacht: Leistungs- und Deckungs steigender Tendenz aus.

parameter wurden den aktuellen Gegebenheiten angepasst. Die Grund-

voraussetzung ist bei fast allen Versicherern, dass die Betriebe per Einzel- » Wie lautet die Zwischenbilanz der SHB zu Corona?

verfügung geschlossen worden sind. Die meisten Gesellschaften ver Bis Ende Dezember lagen uns rund 390 Schadensmeldungen vor, davon

sichern bei Pandemien und Epidemien Betriebsunterbrechungen gar nicht sind mittlerweile knapp 70% reguliert. Wir werden nach jetzigem Stand

mehr oder nur noch eingegrenzt. bei einem einstelligen Regulierungsvolumen bleiben.

Interview: sts

40 BÄKO-magazin 2 / 21

38_45_BM_02_21.indd 40 14.01.21 14:36 Ulmer-K

zu kalkulieren. Der Sachschutz ist bei der Signal steigen. Die Versicherungswirtschaft hat dafür dung mit Erpressungsversuchen durch so

Iduna im „SI-Meisterstück“ enthalten, ebenso unverbindliche Musterbedingungen entwickelt, genannte „Ransomware“),

enthält diese Vielgefahrenversicherung eine die speziell auf die Bedürfnisse von Unterneh- yy nach einem Streit löscht ein Mitarbeiter

Cyberversicherung als umfassender Schutz vor men mit einem Umsatz bis 50 Mio. Euro und mit heimlich wichtige Daten.

Hackerangriffen und Prävention zum Thema einer Größe von bis zu 250 Mitarbeiter zu Allein diese Aspekte verursachen hohe Folge-

Cybersicherheit. geschnitten sind. kosten (Archivforensiker zur Wiederherstellung

Das Thema Digitalisierung wird auch bei den von Daten sind sehr teure Fachleute), doch da-

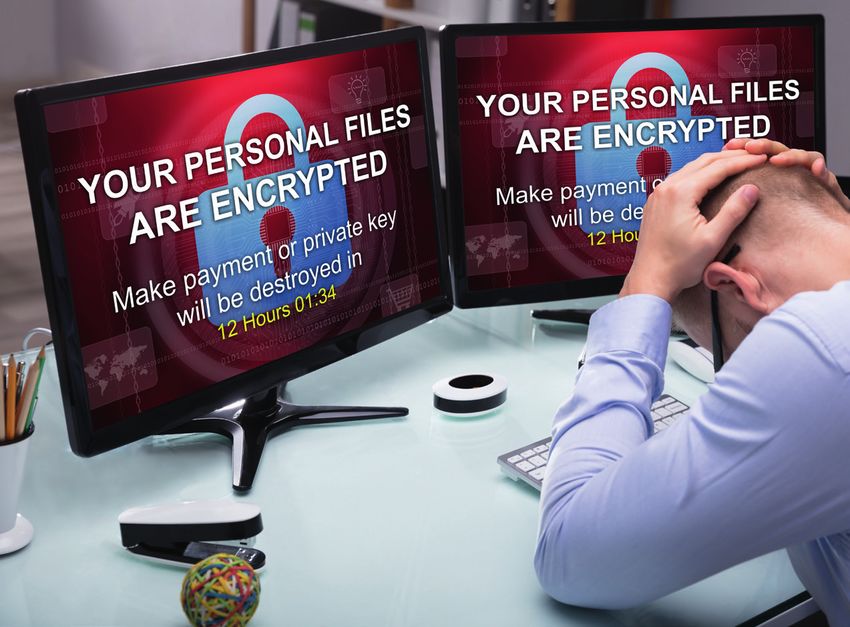

Kriminell vs. digital Bäckern vorangetrieben und auch dort wird mit nicht genug: „Erschwerend kommen noch

Produktionsausfälle, Industriespionage, Daten- immer mehr mit vernetzten Systemen gearbei- die Vorgaben des Datenschutzes dazu – und

verlust – die Gefahren aus dem Internet sind tet, was im Ergebnis auch die Anfälligkeit für das unterschätzen viele Bäcker“, erläutert Wolf-

sehr real, und sie steigen ständig. Vor allem klei- Cyberkriminalität erhöht: Dass z. B. ein „Troja- gang Riecke. Für die Unternehmen könnte das

ne und mittelständische Unternehmen werden ner“-Virus das gesamte Kassensystem eines teuer werden – denn werden Kundendaten von

zunehmend Opfer von Cyberattacken, doch vie- Bäckers für Tage lahm legt, ist leider kein Einzel- Hackern gestohlen, könnten die Kunden auf-

le Firmen halten sich schlicht für zu klein als dass fall mehr und mahnt dazu, sich unbedingt mit grund der zu laxen Sicherheitsvorkehrungen

sie ins Visier von kriminellen Hackern geraten einer professionellen (!) Absicherung auseinan- klagen. Ein Datenabfluss aus Firmendateien

könnten. „Das ist ein gefährlicher Irrglaube“, derzusetzen. etwa sei den Betroffenen (Kunden, Mitarbei-

sagt Alexander Erdland, Präsident des Gesamt- Cyberschäden können Unternehmen jeder tern, Lieferanten etc.) verpflichtend mitzuteilen;

verbands der Deutschen Versicherungswirt- Größenordnung betreffen; sie entstehen durch daneben ist an Drittschäden (z. B. Kundengut-

schaft (GDV). So hat bereits jeder vierte Mittel- Schadsoftware, gezielte Angriffe oder Fehl haben auf Kundenkarten) zu denken – alle die-

ständler (28%) finanzielle und materielle Schä- verhalten von Mitarbeitern: se Kosten nebst Rechtsberatung deckt eine

den durch Attacken aus dem Netz erlitten, wie yy Hacker überlasten das IT-System eines Cyber-Police ab.

eine repräsentative Forsa-Umfrage im Auftrag Onlinehändlers, sodass die Website nicht Die SHB bietet daher seit 2020 über ihren Part-

des GDV zeigt. mehr erreichbar ist oder missbrauchen die ner Element eine maßgeschneiderte Absiche-

Cyber-Policen wird eine glänzende Zukunft pro- IP-Telefonanlage, rung an. Im Hinblick auf die zunehmende Digi-

phezeit – so sollen in Deutschland in den kom- yy ein Virus verschlüsselt das IT-System eines talisierung, die auch beim Handwerksbäcker im-

menden 20 Jahren die Beitragseinnahmen in Unternehmens, sodass dieses nicht mehr auf mer mehr Einzug hält, bietet die Cyber-Police

dieser Sparte von 50 Mio. auf 15,2 Mrd. Euro seine Daten zugreifen kann (ggf. in Verbin- einen umfassenden Versicherungsschutz. Im

ULMER-KEMO

Die Softwareexperten für Bäckereien.

Unsere Erfahrung-Ihr Erfolg!

B.I.T.-POS Touch Kasse V4+ und Waage B.I.T.-Reporter/Kassenauswertungsprogramm Backstuben-PC

Mobile-Anwendungen mit Waagenanbindung 30/60Kg

B.I.T.-POS Kundenkarten/Bezahlsysteme B.I.T.- Logi Warenverteilsystem

mit Verteildisplays oder Großbildsschirm

Kundenkarte

B.I.T.-Bäckereisoftware 3RS Personalzeiterfassung

B.I.T.-Archivierungsprogramm 3RS Personaleinsatzplanung

B.I.T.-Reporter/Kassenauswertung 3RS Wartungsplaner

B.I.T.-Einkauf und Lagerverwaltung

B.I.T.-LOGI das Warenverteilsystem

B.I.T.-Filialabrechnung / Statistik

Ulmer-Kemo GmbH & Co.KG Tel. 0 72 46/70 61-10 www.ulmer-kemo.de

Daimlerstr. 27 • 76316 Malsch Fax 0 72 46/70 61-11 info@ulmer-kemo.de

Ulmer-Kemo_Bäko_halbeSeite_0419.indd

38_45_BM_02_21.indd 41 1 11.03.2019 12:11:06

14.01.21 14:36

V ersicherungen & F inanzen

Schadensfall steht dem Bäcker ein qualifizierter ren beispielsweise aus speziellen Gesetzen, gänzt wird dies durch die Spezial bereiche

EDV-Spezialist (IT-Forensiker) zur Seite, der den Verordnungen, Umweltauflagen, Herstellungs- Brandschutz-, Kfz-Flotten-, Kredit- sowie Vor-

Cybervorfall schnellstmöglich beseitigt. Die SHB verfahren, Produktrisiken oder Beziehungen sorge-Management.

trägt die Kosten sowohl für eine Rechtsberatung ins Ausland. Ein guter Versicherungsschutz Als Argumente für die Inanspruchnahme eines

als auch die Kosten für eine Betriebsunterbre- muss daher Lösungen genau für diese Spezifi- Maklers führt die RVM u. a. den Bilanzschutz, ein

chung durch einen Angriff auf die IT des ver ka vorhalten und in diesem Sinne vollständig nachhaltiges Präventivprogramm, die Beherr-

sicherten Unternehmens. sein. Hierzu sind detailliertes Fachwissen und schung von Haftungspotenzialen und die Ent

Ein weiteres Thema, das angesichts der zu er- ein Zugang zum gesamten Versicherungs- lastung innerbetrieblicher Ressourcen auf. Ver-

wartenden Insolvenzen am Markt massiv in den markt erforderlich“, erläutert RVM-Kunden sprochen werden mehr Transparenz durch ein

Vordergrund gerückt ist, sind die „D&O-Versi- betreuer Thomas Clemens. Der Anspruch sei detailliertes Reporting, die unabhängige Interes-

cherungen“ („Directors-and-Officers-Versiche- es, zukunftsfähige und individuelle Versiche- sensvertretung gegenüber den Versicherern,

rungen“), auch Manager-Haftpflichtversicherun- rungskonzepte – „alles aus einer Hand“ – ge- Schadensmanagement mit 24-Stunden-Erreich-

gen genannt, also Vermögensschadenhaft- zielt für das branchenbezogene Risikoprofil zu barkeit und ein umfassendes Vertragsmanage-

pflichtversicherungen, die in der Regel Unter- entwickeln – ggf. auch als „Zweitmeinung“ ment mit Übernahme administrativer Aufgaben

nehmen für ihre Organe und leitenden Ange- zum bestehenden Versicherungskonzept. „Das und eigenem Inkasso.

stellten abschließen, die diese jedoch auch für Ergebnis ist ein umfassendes Absicherungs

sich selbst abschließen können (siehe dazu den paket, bei dem Überflüssiges vermieden, dafür Daueraufgabe: Finanzierung

gesonderten Beitrag ab S. 48!). Relevantes erkannt und abgesichert wird“, „Die staatlichen Corona-Hilfen haben bei den

unterstreicht Clemens. Die Bestandsaufnahme meisten unserer Mitglieder dazu geführt, dass die

Individueller Maklerservice durch ganzheitliches Risikomanagement soll finanzielle Situation in 2020 unproblematisch

Als „Risikomanager für den Mittelstand“ be- Deckungslücken und Doppelversicherungen ist“, berichtet Matthias Retzlaff, geschäftsführen-

zeichnet sich das Versicherungsmaklerunter- vermeiden helfen und im Effekt Kosten redu- der Vorstand der BÄKO Schleswig-Holstein, und

nehmen RVM (www.rvm.de), das mit der zieren. diverse seiner Kollegen können Ähnliches berich-

BÄKO sowie Unternehmen aus der Bäcker- Die RVM bietet neben den klassischen Versiche- ten. Jedoch steht es um die finanzielle Ausstat-

und Konditoreibranche eine jahrelange, ver- rungen wie der Feuer- und Betriebsunter tung der Bäckereiunternehmen in der Breite

trauensvolle Zusammenarbeit verbindet. Die- brechungs-, Betriebsschließungs-, Transport- nicht überragend gut, und diese durchschnittlich

se Branchenerfahrung spielt eine wesentliche und Kühlgut-, Haftpflicht-, D&O- oder Rechts- geringe Solvenz in Verbindung mit der Abhän-

Rolle: „Jede Branche hat ihre eigenen Beson- schutzversicherung auch Versicherungslösun- gigkeit von Fremdkapital, das häufig von der

derheiten. Diese sind oft vielfältig und resultie- gen im Bereich der Cyber-Versicherung an. Er- Hausbank kommt, kann in einer Krise wie der

Derzeit grundsätzlich

unproblematisch

Ralf-Jürgen Keller, Betriebsberater der Bäckerinnungsverbände, die sich in der Akademie

Deutsches Bäckerhandwerk Südwest e. V. zusammengeschlossen haben, schätzt die gegen-

wärtige Finanzierungspraxis ein und zeigt Gefahren und Alternativen auf.

» Welche Art der Finanzierung ist in der Backbranche die Regel? Der Sonderfall aktuell sind die Corona-Hilfsdarlehen, bei der der Bund zwi-

Grundsätzlich laufen die meisten Investitionen derzeit ganz konventionell schen 80 und 100% Haftungsfreistellung gewährt. Aber Achtung: Diese

über Darlehen – von Banken, wenig KfW, zum Teil von Hersteller und auch Darlehen sind zwar relativ zinsgünstig, müssen dann aber auch relativ

C

BÄKO – oder Leasing. Bei größeren Investitionen wie z. B. Neu- oder Um- schnell – innerhalb von fünf bis acht Jahren – wieder getilgt werden und

bauten bringen die Banken neben öffentlichen Darlehen meistens auch belasten so in der Folge die Liquidität des Betriebs.

zusätzlich eigene Leasingfirmen mit in die Finanzierungen ein. Grundsätz-

lich ist bei wirtschaftlich gesunden Betrieben derzeit die Kreditaufnahme » Welche Möglichkeiten zur Erlangung von Darlehen gibt es außer-

unproblematisch – bei überwiegend vergleichsweise günstigen Zinsen. dem?

Weiterhin gibt es die Möglichkeit, sich über Online-Kreditplattformen oder

» Gilt das für das Gros der Betriebe? Genussscheine („Geld von Kunden“, wie es z. B. Heberer vor einiger Zeit

Anders sieht es bei Betrieben aus, die wirtschaftlich nicht so gut da stehen. praktiziert hat) Mittel zu beschaffen. Auf Landesebene gibt es z. B. in

Hier gestaltet sich je nach Rating die Aufnahme von neuen Darlehen Hessen die Bürgschaftsbank (auch über die Hausbank – das ist in der U

schwierig bis unmöglich. Da die Beantragung von z. B. KfW-Darlehen über Regel relativ teuer durch zusätzliche Zinsen und Bearbeitungsgebühr). ü

die Hausbanken abgewickelt wird, ist damit dann ein öffentliches Dar Eine relativ neue Möglichkeit ist das Crowdfunding, also eine Art k

lehen nicht mehr möglich. Viele Banken bewerten auch ihre Verträge neu. „Schwarmfinanzierung“, bei der mehrere bzw. viele kleine Anleger ein s

Projekt finanzieren. Dazu liegen allerdings für unseren Bereich noch

»Welchen Einfluss hat die Corona-Krise und welche Förderungen wenige Erfahrungen vor. Kapitalbeteiligungsgesellschaften eignen sich

v

E

sind sinnvoll bzw. nicht sinnvoll? mehr für große Betriebe. Interview: sts

i

42 BÄKO-magazin 2 / 21 w

38_45_BM_02_21.indd 42 14.01.21 14:36 202011

Corona-Pandemie mit ihrer teils eingeschränkten Weg aus der Schieflage-

Geschäftstätigkeit zum Problem werden.

Wie Ralf-Jürgen Keller, Betriebsberater in der Das zum 1. Januar 2021 in Kraft getretene Stabilisierungs- und Restrukturierungsgesetz

Akademie Deutsches Bäckerhandwerk Südwest (StaRUG) bietet Unternehmen in Deutschland, die in Schieflage geraten sind, einen ge-

e. V. erläutert, läuft die Finanzierung der meis- setzlichen Rahmen, in dem sie sich ohne den Makel eines Insolvenzverfahrens grund

ten Investitionen derzeit meist noch konventio- legend sanieren können – gerade vor dem Hintergrund der Corona-Krise bedeutsam. Das

StaRUG liefert vor allem „fortführungsfähigen und fortführungswürdigen“ Firmen eine

nell über Bankdarlehen oder über Leasing.

Option, ohne Zustimmung der Gläubiger und außergerichtlich ein Sanierungsverfahren

Grundsätzlich sieht er bei wirtschaftlich gesun-

in die Tat umzusetzen. Mussten z. B. nach alter Rechtslage bei außergerichtlicher Sanie-

den Betrieben derzeit die Kreditaufnahme un- rung alle Gläubiger zustimmen, sind bei der Restrukturierung nur noch 75% notwendig;

problematisch, bei wirtschaftlich angeschlage- selbst wenn dieser Anteil nicht erreicht wird, gilt die Zustimmung bei einfacher Mehrheit

nen Betrieben sei sie jedoch sehr schwierig. Bei als erteilt. Die Zustimmung kann auch durch ein Gericht ersetzt werden: in diesem Fall

Corona-Hilfsdarlehen mit hoher Haftungsfrei- das Restrukturierungsgericht, welches einem Oberlandesgericht angegliedert ist. Zudem

stellung warnt er vor der raschen Tilgungserfor- bietet das StaRUG die Möglichkeit, ungünstige Verträge kurzfristig zu kündigen – etwa

dernis, die in Folge die Liquidität des Betriebs belastende Miet- oder Lieferverträge. Auch die Finanzstruktur kann neu aufgestellt wer-

belasten kann (siehe Interview auf S. 42, auch den, um die Krise zu überwinden. Wichtig ist allerdings, dass das betroffene Unternehmen

zu weiteren Finanzierungsmöglichkeiten). frühzeitig die Reißleine zieht, denn es muss zum Zeitpunkt der Einleitung der Restruktu-

rierung noch zahlungsfähig sein, um das neue Verfahren in Anspruch nehmen zu können.

Neue Firmenfahrzeuge und Maschinen, Mate-

Es ist ratsam, sich einen erfahrenen Sanierer an die Seite zu holen, der sowohl das

rialbeschaffung oder die Renovierung des Be-

Vertrauen des Unternehmens als auch der Gläubiger genießt. 8

triebs – Bäckereien und Konditoreien haben re-

gelmäßig Finanzierungsbedarf, und die Suche

nach der passenden Finanzierung kostet sehr

viel Zeit, die besser investiert sein könnte. Com- triebsinhaber dabei helfen, Zeit zu sparen und kommen, die Corona-Effekte auf die Unterneh-

peon, Kooperationspartner von Signal Iduna, gleichzeitig bessere Konditionen zu erzielen. mensfinanzierung daher derzeit noch überschau-

geht dabei einen ganz neuen Weg und sorgt bar sind, ziehen am Horizont „Gewitterwolken“

dafür, dass der Kunde kein Bittsteller bei den Förderung für Mitglieder auf. Der Grund: Die Kredit-/Forderungsausfall-

Banken ist, sondern die Banken ein Angebot an Auch wenn die staatlichen Hilfen gut angenom- versicherer ziehen (u. a. aufgrund des Wegfalls

den Kunden abgeben. Compeon kann dem Be- men wurden und überwiegend auch gut ange- des Schutzschirms für Warenkreditversicherer

MY

CRAFTIES

BEGEISTERN SIE IHRE KUNDEN

DURCH VISUELLE KUNSTWERKE

IN HANDGEMACHTER QUALITÄT

Unsere 3 neuen Donut-Kreationen sind echte Hingucker und

überzeugend im Geschmack. Der Grund: Schokolade! Davon

kann man nie genug bekommen. Die neuen My Crafties

sind ideal für Schokoholics von jung bis alt, für Liebhaber

von weißer, dunkler und natürlich Milchschokolade.

Ein absolutes Highlight in Ihrer Auslage und ein

immer passender Genuss für viele Anlässe.

www.vandemoortele.com

38_45_BM_02_21.indd 43

20201124_RZ_VDG_MOD_MyCrafties_BAEKO_210x149.indd 1 14.01.21

24.11.20 14:36

09:53

V ersicherungen & F inanzen

rungsleistungen ver- im Bereich Finanzierung oder Leasing über das

schiedener Art und Sortiment der BÄKO Franken Oberbayern-

unterstützen zudem Nord“, berichtet auch deren geschäftsführen-

beratend das Thema des Vorstandsmitglied Thomas Kuhlmann.

Leasing bzw. vermit- Jörg Warnke, geschäftsführender Vorstand der

teln auch Leasinganbie- BÄKO Berg + Mark, verweist auf die DGRV-

ter. Richtlinie zur Warenfinanzierung durch Genos-

So beispielsweise die senschaften und die Mitwirkung der Mitglie-

BÄKO Rhein-Main-Lim- derversammlung bei der Festlegung von Kre-

burg: Die Wiesbadener ditbeschränkungen. „Wir für uns haben eigene

bieten seit vielen Jah- Beschränkungen für Kredite in Form von Höhe

ren allen Mitglieds des Kredits, Art des Kredits, Laufzeit des Kre-

betrieben die Finanzie- dits und auch unterschiedliche Zinsen je nach

rung von mobilen und Kreditform“, berichtet er.

immobilen Investitions- Einen besonderen Service bietet bereits seit

gütern an. „Das wird 2008 die BÄKO Südwürttemberg mit dem

sehr gut angenommen. BÄKO- Buchhaltungsservice: von der Verbu-

Mit Marie Simon und Alexander Schmidt sind Wir bearbeiten aktuell chung täglicher Geschäftsvorgänge über den

tolle neue Fotos für Social-Media-Kampagnen

der Signal Iduna Gruppe entstanden.

über 180 Verträge mit Vergleich betrieblicher Kennzahlen mit den

eine Volumen von Kennzahlen von mehreren 1 000 Betrieben

deutlich über 2 Mio. gleicher Branche (Rating-Vergleich), die qualifi-

Ende Juni 2021) in diesem Jahr die Reißleine und Euro“, berichtet der geschäftsführende Vor- zierte Bilanzerstellung, der Vorbereitung von

erhöhen ihre Prämien drastisch zweistellig. Das stand Olaf Schütz. Der Vorteil für die Mitglieds- Bankgesprächen und detailliertes Filialcontrol-

wiederum dürfte bei einigen Unternehmen dazu betrieb liege – vom sehr guten Zinssatz ab ling bis hin zu einer aussagekräftigen Kosten-

führen, das bestehende Zahlungsziele und/oder gesehen – in der einfachen und höchst flexiblen stellen- und Kostenträgerrechnung – ein beque-

Limits deutlich gekürzt werden oder wegfallen Handhabung. mer und günstiger Rundumservice in Zusam-

müssen. Maßnahmen zur Erhaltung der Liquidi- Bei der BÄKO Schleswig-Holstein wird eine menarbeit mit renommierten Steuerberatern.

tät haben also absoluten Vorrang, und wohl dem, Finanzierung von Investitionen bis zur Laufzeit Der Service einer BÄKO kann und darf Finanz-

der sich rechtzeitig durch eine Kreditversicherung von 48 Monaten angeboten, die jederzeit kos- dienstleistungen im klassischen Sinn nicht er-

abgesichert hat. tenlos ablösbar ist. Zwischenfinanzierungen setzen, dennoch bietet es sich an, bei der

In vielen Regionen unterstützen auch die BÄKO- sowie die Vermittlung von Finanzierungs- und Zusammenstellung des Finan z(ierungs)kon-

Genossenschaften ihre Mitglieder im Rahmen Leasingpartnern tragen zusätzlich zur Ent zepts in Betrieb auch das Gespräch mit den

ihrer durch Genossenschaftsgesetz und Satzung lastung der Mitglieder bei. „Wir unterstützen Fachleuten der zuständigen Genossenschaft zu

vorgegebenen Möglichkeiten durch Finanzie- unsere Mitglieder mit vielfältigen Angeboten suchen. sts

„Veränderungen

in geballter Form“

Diplom-Betriebswirt (BA) Thomas Corona hat vor allem die Betriebsschließungs- ende – mit Einschränkungen – belebt werden

Clemens, Kundenbetreuer für Bäcker versicherung in den Vordergrund gebracht. konnte. Die übrigen Versicherungen hatten –

und ihre BÄKO-Genossenschaften bei Versicherte Bäckereien haben sich sofort an ihre mit Ausnahmen – zumeist wenig Bezug zum

der RVM Versicherungsmakler GmbH & Risikoträger gewandt, und wer noch keine der- Thema „Corona“.

Co. KG aus Eningen, verfolgt die Markt artige Versicherung hatte,

veränderungen aufmerksam und weist

im Gespräch auf Konsequenzen bzw.

versuchte möglichst schnell

Viele Risikosituationen werden

noch eine abzuschließen.

entstehenden Handlungsbedarf hin. Nachdem sich jedoch das inzwischen von den Versicherern deutlich

Ausmaß der Pandemie ab- kritischer begutachtet.

Das Jahr 2020 war für alle etwas „Besonde- zeichnete, entschied sich ein

res“ – wie haben Sie als Versicherungsmakler Großteil der Versicherer für einen Zeichnungs- Losgelöst davon standen vor allem Sachver

das Corona-Jahr erlebt? Welche Herausforde- stop, wodurch dieses Produkt zunächst einmal sicherungen wie Feuer, EC, Betriebsunterbre-

rungen entstehen der Versicherungsbranche? so gut wie „tot“ war und erst wieder zum Jahres chung im Fokus des Geschehens. Nachdem hier

44 BÄKO-magazin 2 / 21

38_45_BM_02_21.indd 44 14.01.21 14:36

die Konditionen in den vergangenen beiden Jahren zunächst branchen-

bezogen und nur von einzelnen Versicherern erhöht wurden, war auch

für 2020 grundsätzlich mit einer solchen Vorgehensweise zu rechnen.

Was sich dann jedoch in der zweiten Jahreshälfte am Markt abspielte, war

weder in der Intensität noch in der Höhe der Sanierungsforderungen zu

erwarten gewesen. Je nach Branche, Risiko und Brandschutz waren hier

Sanierungsforderungen von 20% und mehr keine Seltenheit.

Wie sehen die konkreten Folgen davon aus?

Da etliche Versicherer gleichzeitig auch ihre Zeichnungskapazitäten zu-

rückgefahren haben, wurde die Besorgung von Versicherungsbeteiligun-

gen am Markt teils zur echten Herausforderung. Hinzu kommt, dass die Auch in Krisenzeiten bewährt sich

Risikosituation in den Backbetrieben und Genossenschaften von den Ver- ein vertrauensvolles Verhältnis zu

sicherern zunehmend kritischer bewertet wird, etwa beim Brandschutz in Versicherungspartnern.

Produktion und Lager. Hier gilt es vorausschauend zu agieren, denn wenn

wir den Unternehmern sagen müssen, dass sie nur noch versichert wer-

den können, wenn sie bestimmte Risikostandards einhalten und sie diese Wird das Thema „Versicherungsschutz“ aus Ihrer Sicht vom Bäcker-

dann ggf. erst aufwendig nachrüsten müssen, fängt es an weh zu tun. handwerk mit der gebührenden Priorität wahrgenommen?

Aber auch bei der D&O-Versicherung [„Directors- and Officers-Versiche- Soweit in kleineren Betrieben der kaufmännische Bereich noch eher

rung“ = Vermögensschadenhaftpflichtversicherung für Unternehmens- „nebenher“ läuft, liegen oft Absicherungen vor, die man dort zumeist vor

organe – Die Red.], die seit vielen Jahren im deutschen Mittelstand und Jahren abgeschlossen und um

den Genossenschaften etabliert ist, haben die Versicherer, bedingt vor die sich dann nicht mehr ge-

allem durch Corona und die dadurch drohenden Insolvenzen, gewaltig auf kümmert wurde – hier merken

die Bremse getreten und die Prämien mit der Vertragsverlängerung zum wir natürlich, dass ein Aufklä-

Teil deutlich erhöht. Voraus ging in der Regel eine umfangreiche Über- rungs- und Nachholbedarf be-

prüfung der wirtschaftlichen Situation der Unternehmen auf Basis be- steht. Bei größeren Unterneh-

triebswirtschaftlicher Kennzahlen – manche Versicherer ließen sich sogar men, zumal solchen mit einer

den konkreten Umgang mit der Corona-Situation im Detail schildern. kaufmännischen Abteilung,

geht man in der Regel profes-

Welche Themen und Versicherungsprodukte stehen bei der Back sioneller mit diesen Themen

branche bzw. den Genossenschaften derzeit besonders hoch im Kurs? um. Dennoch beschäftigen sich

Aufgrund anhaltender Rückrufaktionen ist die Betriebs-, Produkt- sowie meiner Beobachtung nach die

Produktrückrufkostenversicherung aktuell besonders gefragt. Hier geht Bäcker noch immer nicht aus- Thomas Clemens ist als Fachberater für

es um mögliche Personen-, aber auch Kostenschäden, die im Zusammen- reichend mit dem möglichen die Backbranche mit den Anliegen von

Bäckern und BÄKOs bestens vertraut.

hang mit einem Vorfall Dritten, z. B. Endverbrauchern oder verarbeiten- Risiko eines Produktrückrufs,

den Abnehmern, entstehen können. Auch steigt aufgrund der Zunahme wozu z. B. auch die vorherige Festlegung von Maßnahmen gehört, die in

einem solchen Fall konkret zu treffen sind. Ähnlich verhält es sich mit der

Vor allem bei Cyberversicherungen besteht Cyberversicherung – denn: Hat einmal ein Verschlüsselungstrojaner das

zentrale Kassensystem lahmgelegt, ist auch keine Filialanbindung mehr

bei vielen Betrieben noch ein Nachhol- oder möglich. Hier verbleiben dann nur noch Papier und Bleistift … sowie die

Nachsteuerungsbedarf. zumeist hohen Kosten als Folge des Cyberangriffs! Interview: sts

von IT-Vorfällen durch Cyber-Kriminelle, die aufgrund Home-Office-

Lösungen weitere Einfallstore in die Unternehmen finden, die Nachfrage

für eine Cyberversicherung. Auch in diesem Bereich ließ sich per 2021

eine Erhöhung des Prämienniveaus feststellen, verbunden mit einer noch

intensiveren Risikoprüfung zur IT-Sicherheitsstruktur der Unternehmen.

Wo sehen Sie Lücken?

Wie sich aktuell zeigt: oft im Bereich der Produktrückrufkostenversiche-

rung, die vor einem finanziellen Schaden schützt, wenn zum Teil massive

Kosten im Zusammenhang mit einem Produktrückruf anfallen, um einen

möglichen Personenschaden zu vermeiden. Nachdem ein solcher Pro-

duktrückruf von den Behörden initiiert wird, sind die Unternehmen zum

Handeln gezwungen, mit dem daraus folgenden Kostenaufwand.

… wobei die BÄKO-Genossenschaften ihren Mitgliedern diese Sorge ja

in puncto Rohstoffe häufig weitgehend abnehmen.

So ist es, absolut – zumindest soweit diese von BÄKOs bezogen wurden.

2 / 21 BÄKO-magazin 45

38_45_BM_02_21.indd 45 14.01.21 14:36

Sie können auch lesen