Stadt Bielefeld Wohnungsmarkt-barometer 2019 - www.bielefeld.de

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Stadt Bielefeld

Wohnungsmarkt-

barometer 2019

www.bielefeld.de

Wohnungsmarktbarometer 2019.indd 1 13.03.19 13:38

1 WOHNUNGSMARKTBAROMETER 2019

Inhalt Aktuelle Wohnungsmarkt-

einschätzung

Der Bielefelder Wohnungsmarkt 2019 2 Auch 2019 wurden für das Wohnungsmarktbarome-

ter der Stadt Bielefeld über 150 Akteure, die am

Investitionsklima 2019 3 Bielefelder Wohnungsmarkt aktiv sind, per eMail-

Fragebogen befragt.

Die befragten Akteure 4

Wie in den Vorjahren spiegelt das Wohnungsmarkt-

Leerstände und Fluktuation 4 barometer 2019 ein subjektives Stimmungsbild der

Befragten, das auf einem breiten Spektrum an loka-

Probleme am Mietwohnungsmarkt 4

len Erfahrungen und Einschätzungen basiert. Die

Umfrage ist nicht repräsentativ.

Investitionsverhalten 2019

Mietwohnungen | Eigenheime und ETW 5

Maßnahmen im Bestand 6 Es wurden wieder Zusatzfragen zu den neuen För-

derkonditionen im öffentlich geförderten Mietwoh-

Wohnraumbedarf im unteren nungsbau gestellt. Die Ergebnisse finden Sie auf

Preissegment 7 Seite 7.

Impressum

Herausgeber

Verantwortlich für den Inhalt:

Catrin Hedwig

Redaktion, Gestaltung

Eduard Knaak

Tel. 0521 51-5272

eduard.knaak@bielefeld.de

Titelfoto

Eduard Knaak

Das Titelfoto zeigt eine Wohnanlage der BGW, Rei-

Auflage: 500 henhäuser für große Familien im östlichen Teil des

Bielefeld, März 2019 Stadtbezirks Mitte.

WOHNUNGSMARKTBAROMETER 2019 2

Der Bielefelder Wohnungsmarkt 2019

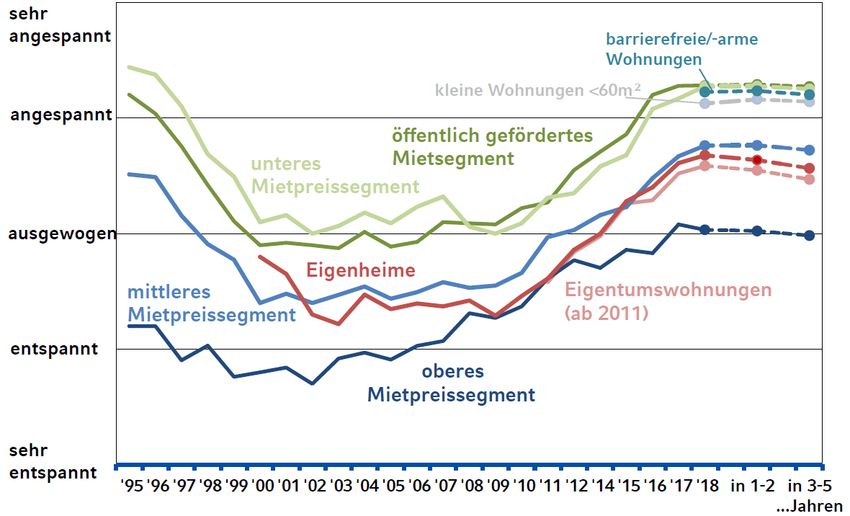

Abb. 1 Einschätzung der Bielefelder Marktlage 2010 bis 2019 und Prognose bis 2022

Keine Entspannung in Sicht

Seit Jahren herrscht am Bielefelder Wohnungs- Das Segment der Eigenheime wird 2019 im Ver-

markt hohe Marktanspannung. gleich zu den Vorjahren angespannter beurteilt.

Vier Jahre hintereinander verbleiben das untere Ob hier der erwartete leichte Entspannungstrend

(< 6,50 €/m²) und öffentlich geförderte Miet- bis 2022 eintritt, bleibt abzuwarten.

preissegment in sehr angespannter Bewertung. Die Eigentumswohnungen haben einen geringen

Die hohe Anspannung wird hier bis 2022 auf dem Rückgang vom relativ angespannten Niveau zu

gleichen Niveau eingeschätzt, was mit sehr gerin- verzeichnen und werden für die kommenden drei

gem Angebot von diesen Mietwohnungen verbun- Jahre mit leicht abnehmender Tendenz einge-

den ist. schätzt.

Auch im mittleren Mietpreissegment (6,50 €/m² Das obere Mietpreissegment wird meist ausgewo-

bis 9,50 €/m²) gibt es seit 2016 nur ein geringes gen bewertet und mit einem leichten Trend nach

Angebot am Markt. oben für die nächsten Jahre prognostiziert.

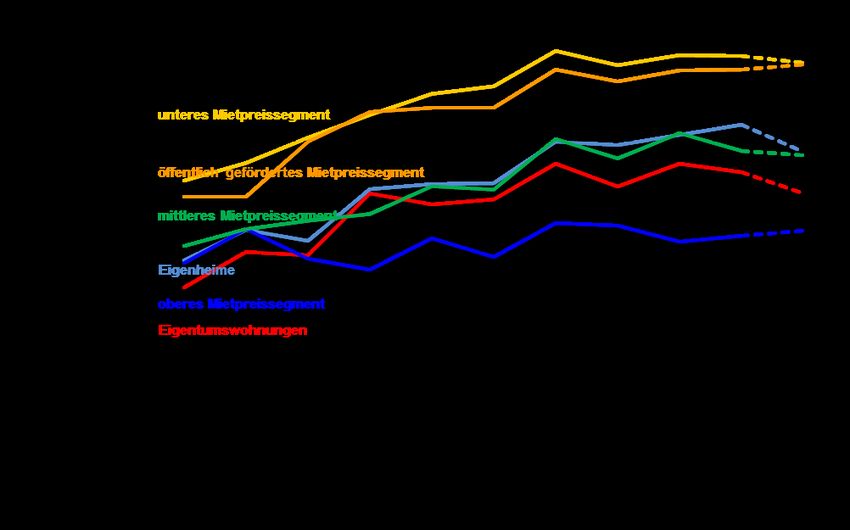

Abb. 2 Entwicklung/Prognose der Marktlage NRW 1995-2023

Im aktuellen landesweiten Wohnungsmarkt-

barometer der NRW.BANK nimmt die Anspan-

nung am Wohnungsmarkt in den meisten

Segmenten weiter zu.

Die Landesgrafik bildet die deutlichen Verän-

derungen der Marktlage im Zeitraum von fast

25 Jahren ab.

Die aktuelle Marktanspannung in Bielefeld fällt

dennoch höher aus als im Barometer für ganz

NRW.3 WOHNUNGSMARKTBAROMETER 2019

Investitionsklima 2019

Abb. 3 Beurteilung des Investitionsklimas in Bielefeld 2010 bis 2019 und Prognose bis 2022

Gutes Investitionsklima für ETW, Bestandserwerb und Eigenheime

Die 10-jährige Grafik mit ihrer trichterförmigen Auch bei energetischen Bestandsmaßnahmen wer-

Entwicklung der Einzelkurven verdeutlicht ins- den die Investitionen am Bielefelder Wohnungs-

gesamt eine positive Dynamik auf dem Immobi- markt wieder positiver bewertet.

lienmarkt. Für Mietwohnungen wird der Neubau unverändert

Im Frühjahr 2019 erreicht der Neubau von Ei- nur mäßig positiv angegeben.

gentumswohnungen erneut die beste Einschät- Das Investitionsklima der kommenden drei Jahre

zung beim Investitionsklima, knapp gefolgt vom wird aus heutiger Sicht der Wohnungsmarktakteure

Bestandserwerb. eher stagnierend prognostiziert. Für den Mietwoh-

Das Investitionsklima für den Neubau von Ei- nungsbau sehen die Experten allerdings eine deut-

genheimen wird wieder positiver gesehen und lich schlechtere Perspektive.

von den Befragten als „eher gut“ eingeschätzt.

Abb. 4 Investitionsklima in NRW 2008 bis 2018

Vergleich mit dem landesweiten

Wohnungsmarktbarometer

Ähnlich wie in Bielefeld gibt es eine po-

sitive Dynamik in allen Marktsegmenten

auf dem Immobilienmarkt.

Als mögliche Gründe für den leichten

Rückgang 2017/2018 werden die zu-

nehmende Baulandknappheit, steigende

Baulandpreise und die hohe Auslastung

der Bauwirtschaft angegeben.

Wohnungsmarktbarometer 2018, NRW.BANKWOHNUNGSMARKTBAROMETER 2019 4

Die befragten Akteure Leerstände und Fluktuation

Für das Bielefelder Wohnungsmarktbarometer Die am Bielefelder Markt aktiven Wohnungsunter-

2019 wurden über 150 Marktakteure aus ver- nehmen und Wohnungsbaugenossenschaften wur-

schiedenen Bereichen per E-Mail-Fragebogen den auch in 2019 zu ihren Wohnungsbeständen,

befragt. Die Ergebnisse basieren auf den Anga- Leerständen und zur Fluktuation befragt.

ben von 63 Vertretern von Wohnungsunter- Das Ergebnis bestätigt zum wiederholten Ma-

nehmen, Architekten, Maklern, Baubetreuern, le die Anspannung am Mietwohnungsmarkt

Bauträgern, Projektentwicklern sowie Verbän- sehr deutlich.

den und Institutionen. Die Leerstandsquote des ausgewerteten Woh-

nungsbestandes der Unternehmen bleibt mit nur

Tab. 1 Zusammensetzung der Akteure 2019 0,3 % weiterhin sehr niedrig.

Baubetreuer, Bauträger, Projektentwickler 24% Außerdem weist die durchschnittliche Fluktuation

bei den befragten Unternehmen einen niedrigen

Architekten und deren Verbände 23%

Wert von 7,1 % auf. Im öffentlich geförderten

Wohnungsunternehmen/-genossenschaften 16% Wohnungsbestand liegt der Wert jetzt bei 5,5 %.

Soziale Einrichtungen und deren Verbände 11% Der Wohnungsbestand der Unternehmen und Ge-

Immobilienmakler und deren Verbände 8%

nossenschaften, die sich am Barometer beteiligt

haben, beläuft sich auf rd. 25.600 Wohneinheiten

Sachverständige, Gutachter, Verbände 8% (WE). Für ca. 8.100 dieser Wohnungen bestehen

Stadtverwaltung (Sozial-/Bauverwaltung) 5% öffentliche Bindungen. Rd. 4.600 WE (18 %) sind

Finanzinstitute 3% energetisch saniert. Barrierefrei ausgestattet sind

rd. 3.500 WE (13 %), dazu gibt es rd. 1.900 barrie-

Bauunternehmen 3%

rearme WE (7 %).

Probleme am Mietwohnungsmarkt Tab. 2 Probleme am Mietwohnungsmarkt 2019

Mit annähernd 80 % geben 2019 die meisten Zu wenig geeignetes Bauland in zentralen Lagen 78%

der Befragten „Zu wenig geeignetes Bauland in

zentralen Lagen“ (alle Stadtbezirke) als Problem Zu wenig große Wohnungen im mittleren (6,50 -

60%

9,50 €/m²) und unteren Preissegment (< 6,50 €/m²)

am Mietwohnungsmarkt an. Im Vorjahr waren

Zu wenig kleine Wohnungen im mittleren (6,50 -

nur 63 % dieser Meinung. 60%

9,50 €/m²) und unteren Preissegment (< 6,50 €/m²)

Jeweils 60 % der Experten thematisieren das Rückgang der Sozialwohnungsbestände 57%

Fehlen sowohl von großen als auch von kleinen

Mietwohnungen im unteren (< 6,50 €/m²) und Steigende Nettokaltmieten (z. B. durch

44%

Wärmedämmung u. a. Wohnwertverbesserungen)

im mittleren Preissegment (6,50 - 9,50 €/m²).

Steigende Nebenkosten 38%

57 % der Marktakteure problematisieren dazu

den Rückgang des Bestands der öffentlich ge- Geringe Neubautätigkeit 27%

förderten Mietwohnungen.

Schwierigkeiten von Migranten bei der Wohnungssu-

Steigende Nettokaltmieten werden inzwischen 25%

che

mit 44 % doppelt so häufig als Problem ge- „Schwierige Mieter“

25%

nannt. (Verhalten als Mieter/Mitbewohner, Mietausfall)

Wohnungsbestände entsprechen nicht aktuellen

Steigende Nebenkosten geben zudem 38 % als 8%

Anforderungen (z. B. fehlende Balkone)

Problem an.

Probleme durch Segregation 8%

Jeder Vierte (27 %) bemängelte die geringe

Neubautätigkeit im Mietwohnungsbausektor. Suche und Auswahl der Mieter 5%

Vermietungsschwierigkeiten oder gar Leerstän-

de werden auch 2019 weiterhin von keinem der Keine Probleme 2%

Befragten als Problem angegeben.

Vermietungsschwierigkeiten, Leerstände 0%

Es konnten max. fünf Aspekte benannt werden.5 WOHNUNGSMARKTBAROMETER 2019

Investitionsverhalten 2019

Mietwohnungsbau Abb. 5 Investitionsverhalten in Mietwohnungsbau 2019

Die Kapitalmarktbedingungen stellen

2019 auf Grund der anhaltenden Nied- Kapitalmarkt-

rigzinsphase den größten Anreiz für den bedingungen

Neubau von Mietwohnungen (84 %)

Kreditvergabe

dar. Die Rahmenbedingungen für die

Kreditvergabe sehen 52 % der Befrag- Wohnraumförderung

ten als Anreiz. NRW

Jeder Dritte sieht die Wohnraumförde- Zahlungsfähigkeit

rung des Landes NRW als Anreiz. der Mieter

Fast alle Experten nennen die Kosten Anreiz

Steuer- und

und Verfügbarkeit von Bauland als wenig Einfluss

Abschreibungsrecht

Hemmnis für Investitionen im Mietwoh- Hemmnis

nungsbau (92 %). Das Mietrecht (71 %) Renditeerwartung

sowie die Planungs- und Genehmi- realisierbare Miethöhe

gungspraxis (63 %) sieht die Mehrheit Planungs- und

der Befragten ebenfalls als Hemmnis. Genehmigungspraxis

Auch das Steuer- und Abschreibungs-

recht sowie die Renditeerwartung wer- Mietrecht

den negativ gesehen.

Kosten/Verfügbarkeit

Wenig Einfluss auf Investitionen im von Bauland

Mietwohnungsbau sieht über die Hälfte

der Befragten weiterhin bei der Zah- 0% 25% 50% 75% 100%

lungsfähigkeit der Mieter. Anteil der Antworten

Eigenheime | Eigentumswohnungen

Abb. 6 Investitionsverhalten in Eigenheime/

Auch im Eigentumssegment sehen fast Eigentumswohnungen 2019

alle Akteure einen hohen Anreiz in den

aktuellen Kapitalmarktbedingungen. Kapitalmarkt-

Allerdings geben 86 % der Markt- bedingungen

experten die Kosten und die Verfügbar-

keit von Bauland im Eigentumssegment Wohnraum-

förderung NRW

als größtes Hemmnis an.

Die Eigentumsförderung des Landes Arbeitsmarkt-

NRW benennen 48 % der Befragten als bedingungen

Investitionsanreiz. 44 % der Akteure Anreiz

bewerten die positiven Arbeitsmarktbe- Steuer- und wenig Einfluss

dingungen als Anreiz. Abschreibungsrecht Hemmnis

Die Planungs- und Genehmigungspraxis

Angebot

in Bielefeld sehen 63 % der Befragten

Bestandsimmobilien

als Investitionshemmnis. Das aktuelle

Angebot an Bestandsimmobilien bewer-

Planungs- und

ten lediglich ein Drittel (32 %).

Genehmigungspraxis

Das Steuer-/Abschreibungsrecht im Ei-

gentumsbereich ist für 33 % ein Hemm- Kosten/Verfügbarkeit

nis, für 40 % hat es wenig Einfluss. von Bauland

0% 25% 50% 75% 100%

Anteil der AntwortenWOHNUNGSMARKTBAROMETER 2019 6

2019 wurde auch das Investitionsverhalten für Energieeffizienz und Barriereabbau im Bestand abgefragt:

Energetische Bestandsmaßnahmen

Abb. 7 Energetische Bestandsmaßnahmen 2019

Die hohen Energiekosten und die

rechtlichen Umlagemöglichkeiten

hohe Energiekosten

sehen zwei Drittel der Befragten als

Anreiz für Investitionen in Energie-

effizienzmaßnahmen.

rechtliche Umlage-

Die gute Qualität der Beratungs- möglichkeit der Kosten

und Informationsangebote werden

von 40 % positiv eingeschätzt.

Anreiz

Die Modernisierungsförderung des Qualität der

wenig Einfluss

Landes NRW sieht nur jeder Vierte Beratungsangebote

Hemmnis

positiv, für 56 % hat sie dagegen

wenig Einfluss.

Förderung des

40 % der Experten schätzen die Landes NRW

KfW-Förderung als investitions-

hemmend ein, 30 % sehen in ihr ei-

nen Anreiz. KfW

Förderung

0% 25% 50% 75% 100%

Anteil der Antworten

Reduzierung von Barrieren im Bestand

Abb. 8 Reduzierung von Barrieren im Bestand 2019

Erstmals wurde im Rahmen des

Wohnungsmarktbarometers 2019 Förderung des

auch gezielt nach Anreizen und Landes NRW

Hemmnissen für Bestandsmaßnah-

men zur Reduzierung von Barrieren

gefragt. KfW-Förderung

Rund die Hälfte der Befragten sieht

einen Anreiz in der Förderung des

Landes NRW und der KfW. rechtliche Umlage-

möglichkeit der Kosten

Drei von vier Befragten nennen die Anreiz

hohen Baukosten und die baukon- wenig Einfluss

struktiven Gegebenheiten im Woh- Qualität der Hemmnis

nungsbestand als Investitions- Beratungsangebote

hemmnis.

Die Beratungs- und Informations- Baukonstruktive

angebote haben bisher wenig Ein- Gegebenheiten

fluss auf Investitionsentscheidungen

für Maßnahmen zum Abbau von

Barrieren. hohe Baukosten

0% 25% 50% 75% 100%

Anteil der Antworten7 WOHNUNGSMARKTBAROMETER 2019

Wohnraumbedarf im unteren Preissegment

Im Barometer 2019 wurden Zusatzfragen zum hohen Wohnraumbedarf im unteren Preissegment gestellt.

Einschätzung der Förderkonditionen für den öffentlichen Mietwohnungsbau 2019:

Annähernd die Hälfte der Befragten (49 %) Lediglich 13 % der Befragten (22 % in 2018) ge-

schätzen die neuen Förderkonditionen zwar als ben an, dass mit den neuen Förderkonditionen in

ausreichend an, die neue Bewilligungsmiete von Bielefeld ein wirtschaftliches Bauen von Mietwoh-

5,70 €/m² wird jedoch weiterhin für Bielefeld zu nungsbauprojekten mit ausreichender Rendite

niedrig gehalten, um wirtschaftliches Bauen zu möglich ist.

ermöglichen.

Weitere 33 % der Akteure (10 % im Vorjahr) hal- Zunehmend deutlicher beurteilen die Wohnungs-

ten sowohl die neuen Förderkonditionen als auch marktakteure die Einstufung Bielefelds in Mietni-

die neue Bewilligungsmiete von 5,70 €/m² für veau M3 für den Bielefelder Wohnungsmarkt als

Bielefeld als nicht ausreichend an, um eine Rendi- nicht ausreichend und somit nicht mehr marktge-

te zu erwirtschaften. recht.

Abb. 9 Welche Aspekte sind aus Ihrer Sicht besonders wichtig, um den zusätzlichen

Wohnraumbedarf im unteren Preissegment für Bielefeld kurz- und mittelfristig

bewältigen zu können? (max. 3 Antworten)

Zur Bewältigung des zusätzlichen Wohn-

Schnellere Verfahren zur raumbedarfs im unteren Preissegment

Schaffung von Baurecht (B-Plan) halten zwei Drittel der Befragten schnelle-

re B-Plan-Verfahren für notwendig. Je

Bestehende Flächenpotentiale 65 % setzen auf mehr Bauland und kon-

konsequenter nutzen sequente Nutzung der vorhandenen Flä-

chenpotentiale, um schnell Wohnraum im

Mehr Bauland generieren unteren Preissegment zu schaffen. 57 %

wünschen sich die Beschleunigung des

Beschleunigung des Baugenehmigungsverfahrens.

Baugenehmigungsverfahrens

Eine Erhöhung der vorgeschriebenen

Erhöhung Quote Quote für Sozialwohnungsbau auf über

Sozialwohnungsbau 25 % wird 2019 von nur 21 % der Be-

fragten genannt, 8 Prozentpunkte weni-

0% 10% 20% 30% 40% 50% 60% 70% ger als in 2018.

Abb. 10 In welchen Marktsegmenten und in welchen Lagen sehen Sie das größte

Potential, um schnell und viel Wohnraum im unteren Preissegment

zu schaffen? (max. 3 Antworten)

Die meisten Befragten (57 %) sehen

wie im Vorjahr das größte Potential in Mix frei finanzierten Miet-/

Wohnobjekten mit einem Mix aus öf- Eigentumswohnungen und…

fentlich geförderten und frei finanzierten Nachverdichtung durch

Miet-/Eigentumswohnungen. Dicht ge- Aufstockungen/DG-Ausbau

folgt (54 %) vom neu abgefragten As-

Neubau von Mietobjekten

pekt der Nachverdichtung durch Aufsto-

komplett gefördert

ckung bzw. Ausbau von Dachgeschos-

sen. Der komplett öffentlich geförderte Umnutzung Gewerbe-/

Mietwohnungsneubau wird erneut von sonstiger Immobilien

43 % der Befragten gesehen. Die Um-

Wohnungsbestandsmaßnahmen

nutzung von Gewerbe- oder sonstigen

Immobilien geben 38 % an. Bestands- Geförderter Neubau

maßnahmen und das Instrument der „mittelbaren Belegung“

mittelbaren Belegung liegen knapp über

20 %. 0% 10% 20% 30% 40% 50% 60% 70%Sie können auch lesen