Österreichischer Immobilienmarkt - Extrem tiefe Zinsen + konjunkturelle Erholung = Superzyklus? - Bank Austria

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Country

Facts

Österreichischer

REAL ESTATE

Immobilienmarkt

Extrem tiefe Zinsen

+ konjunkturelle Erholung

= Superzyklus?

10 / 2016

Real Estate Country Facts Impressum: Herausgeber und Medieninhaber: UniCredit Bank Austria AG http: //www.bankaustria.at Redaktion: Bank Austria Real Estate & Public Sector, Karla Schestauber, Tel. +43 (0)50505-54784 Produktion: www.horvath.co.at Stand: 16. September 2016 Eine gemeinsame Produktion von Bank Austria Real Estate & Public Sector, Economics & Market Analysis und Immobilien Rating GmbH (IRG) Impressum und Offenlegung gemäß §§ 24, 25 MedienG sind auf der Website der UniCredit Bank Austria unter http://www.bankaustria.at/ rechtliches-impressum.jsp zu finden. Wichtige rechtliche Information – bitte lesen: Diese Publikation stellt weder eine Marketingmitteilung noch eine Finanzanalyse dar. Es handelt sich lediglich um Informationen über allgemeine Wirtschafts- und Immobilienmarktdaten sowie daraus abgeleitete Immobilienmarkteinschätzungen. Trotz sorgfältiger Recherche und der Verwendung verlässlicher Quellen kann keine Verantwortung für Vollständigkeit, Richtigkeit, Aktualität und Genauigkeit übernommen werden. Die Publikation wurde nicht unter Einhaltung der Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt und unterliegt nicht dem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen. Diese Informationen sind nicht als Empfehlung zum Kauf oder Verkauf von Finanzinstrumenten oder als Aufforderung, ein solches A ngebot zu stellen, zu verstehen. Diese Publikation dient lediglich der Information und ersetzt keinesfalls eine individuelle, auf die p ersönlichen Verhältnisse der Anlegerin bzw. des Anlegers (z. B. Risikobereitschaft, Kenntnisse und Erfahrungen, Anlageziele und fi nanzielle Verhältnisse) abgestimmte Beratung. Wertentwicklungen in der Vergangenheit lassen keine Rückschlüsse auf die zukünftige Entwicklung zu. Es ist zu bedenken, dass Wert und Rendite einer Anlage steigen und fallen können und dass jede Anlage mit Risiko verbunden ist. Die nachstehenden Inhalte enthalten kurzfristige Markteinschätzungen. Die Wertangaben und sonstigen Informationen haben wir aus Quellen bezogen, die wir für zuverlässig erachten. Unsere Informationen und Einschätzungen können sich ändern, ohne dass wir dies bekannt geben. 2 I Real Estate Country Facts 10/2016

Extrem tiefe Zinsen +

konjunkturelle Erholung = Superzyklus?

Die EZB fördert mit ihrer ultra-expansiven nach oben revidierten 1,0%. Obwohl die Auswirkungen durch den

Geldpolitik die Nachfrage nach Immobilien. Brexit sich 2017 stärker wachstumsdämpfend niederschlagen

Im Umfeld extrem tiefer/negativer Zinsen dürften, wird immer noch ein reales Wirtschaftswachstum von

überzeugen Immobilien mit Erträgen, die etwas über 1% prognostiziert.

deutlich über dem liegen, was z.B. mit

Staatsanleihen zu verdienen ist. Auch Die Preise von Immobilien sind durch die starke Nachfrage bereits

im Vergleich mit Aktien steigen direkte kräftig gestiegen und die damit zu erzielenden Renditen bei weit

Immobilienengagements gut aus, da gehend gleichbleibenden Mieten dementsprechend gesunken.

die Volatilität der Preisentwicklung von Die mit Core-Immobilien zu erzielenden Renditen haben auch in

Immobilien deutlich geringer ist als jene Österreich neue historische Tiefs erreicht. So lag die Spitzenrendite

von Aktien. Dadurch haben Immobilien als Veranlagungsklasse in im Bürobereich zur Jahresmitte 2016 um 4%. In diesem Bereich wird

den letzten Jahren zunehmend an Attraktivität gewonnen. Insbe- der Spielraum nach unten spürbar geringer und sowohl Investoren

sondere auch große institutionelle Investoren, Staats- und sonstige als auch Entwickler müssen sich bewusst sein, dass, obwohl sehr

Fonds, die hohen Veranlagungsbedarf haben, haben den Anteil an viele Argumente nach wie vor für Immobilien sprechen, ein wichtiges

Immobilien in ihren Portfolios spürbar angehoben. Argument – der Immobilienzyklus – mittlerweile zur Vorsicht

mahnt. Je länger die starke Nachfrage nach Immobilien mangels

Diese Entwicklung ist auch in Österreich spürbar. Große ausländische ausreichender Alternativen anhält, umso stärker ist das Risiko

Investoren – zunehmend aus Übersee – engagieren sich mittlerweile einer Preiskorrektur.

auch am österreichischen Immobilienmarkt und zeigen insbesondere

Interesse an großvolumigen Transaktionen im bis zu dreistelligen Der österreichische Immobilienmarkt hat sich über die Jahre den

Millionenbereich. Laut CBRE konnte 2015 am österreichischen Markt Ruf erarbeitet, ein relativ stabiler Markt zu sein. Wir gehen davon

ein Rekordvolumen an kommerziellen Immobilien in Höhe von aus, dass er diesem Ruf auch in den kommenden Jahren gerecht

EUR 3,9 Mrd. umgesetzt werden. In der ersten Jahreshälfte 2016 wird. Wir sind weiterhin gern bereit, gute Projekte zu finanzieren.

wurde mit rd. EUR 1,3 Mrd. ein ähnlich hohes Transaktionsvolumen Ein ausgewogenes Risiko-/Ertragsverhältnis ist dabei jedoch ein Muss.

wie im Vergleichszeitraum des Vorjahres erzielt. Bei einer traditionell

stärkeren zweiten Jahreshälfte und einer gut gefüllten Pipeline ist

davon auszugehen, dass das Rekordergebnis des vergangenen Jahres

zumindest wieder erreicht wird.

Die konjunkturellen Aussichten für Österreich haben sich durch die

Entscheidung Großbritanniens, die EU zu verlassen, etwas eingetrübt.

Dennoch liegt die Wachstumsprognose unserer Ökonomen für Freundliche Grüße

Österreich für das laufende Jahr mit einem Plus von real 1,5 %

deutlich über dem 2015 erzielten realen BIP-Zuwachs von leicht Karla Schestauber

Real Estate Country Facts 10/2016 I 3

Real Estate Country Facts

Konjunktur in Österreich:

Erholung trotz Hindernissen

Österreichs Wirtschaft gewinnt an Fahrt … Jahren. Dazu trug auch die Stabilisierung der Lage am Arbeitsmarkt

Bei freundlichen europäischen Rahmenbedingungen konnte auch die bei. Mitte des Jahres 2016 lag die saisonbereinigte Arbeitslosenquote

österreichische Wirtschaft 2015 zulegen. Nach einem starken Jahres dank eines kräftigen Anstiegs der Beschäftigung infolge der höheren

beginn ging im weiteren Jahresverlauf die Dynamik jedoch spürbar Wirtschaftsdynamik und einer etwas verlangsamten Zunahme des

zurück. Während die europäische Wirtschaft die zusätzlichen Belas- Arbeitskräfteangebots, unverändert gegenüber dem Jahreswechsel

tungen ab dem Frühjahr durch die Konjunktursorgen in den Schwellen- bei 6 % nach EU-Methode. Die positive Entwicklung des privaten

ländern, insbesondere China, sowie geopolitischen Problemen, wie Konsums wurde auch durch die niedrige Inflation gestützt. Im ersten

der andauernden Ukraine/Russland-Krise und die Lage im Mittleren Halbjahr lag die durchschnittliche Teuerung in Österreich bei nur

Osten wegsteckte, bremsten die zunehmenden Verunsicherungen das 0,8%. Maßgeblich dämpfenden Einfluss hatten die Ölpreise, die um

Wachstumstempo in Österreich ab. Die österreichische Wirtschaft durchschnittlich 30% im Jahresvergleich tiefer lagen. Der positive

konnte mit einem BIP-Anstieg um 1,0% im Gesamtjahr 2015 zwar Effekt der niedrigen Inflation auf den Konsum war in Österreich

ein höheres Wachstum als im Jahr davor erreichen, blieb aber das jedoch geringer als in anderen europäischen Ländern mit noch

zweite Jahr in Folge hinter dem Wachstum in der Eurozone zurück. niedrigerer Inflation. In Österreich führten vor allem steigende Mieten

und Hotel- und Restaurantpreise zu stärkeren Preissteigerungen.

Ins Jahr 2016 startete die österreichische Wirtschaft solide. Das

Wirtschaftswachstum erhöhte sich im ersten Halbjahr auf 1,4% im Neben dem privaten Konsum setzten in den ersten Monaten 2016

Vorjahresvergleich. Der Aufwind der Inlandsnachfrage, die wie in auch die defiziterhöhend finanzierten Ausgaben für die Versorgung

den meisten europäischen Ländern die bestimmende Kraft der wirt- von Asylwerbern einen positiven Nachfrageimpuls. Die Aufhellung

schaftlichen Erholung ist, setzte sich fort, während die Auslands- der Stimmungslage unterstützte im ersten Halbjahr auch ein

nachfrage netto in einem schwierigen globalen Umfeld keinen Anziehen der Investitionstätigkeit, die zunehmend in Schwung

Wachstumsbeitrag lieferte. Trotz anfangs anhaltend negativer kam. Insbesondere bei den Ausrüstungen, vor allem Maschinen und

Verbraucherstimmung trug in der ersten Jahreshälfte insbesondere Fahrzeuge, kam es vermehrt zu Erweiterungsinvestitionen. Die

der Konsum zur Belebung bei, begünstigt durch die Reform der Dynamik der Bauinvestitionen hinkte zwar noch hinterher, zeigte

Lohn- und Einkommenssteuer, die eine Stärkung der verfügbaren aber nach einer fast zweijährigen rückläufigen Phase seit Jahres-

Einkommen zu Jahresbeginn brachte. Die anfängliche Skepsis in beginn wieder nach oben.

der Bevölkerung über die begünstigende Wirkung der Steuerreform

begann sich langsam zu legen, die Konsumentenstimmung ver- Nach einem sehr mäßigen Tempo zu Beginn dieses Jahres erhöhte

besserte sich im Sommer immerhin auf den besten Wert seit zwei sich die Exportdynamik etwas. Die exportabhängige Industrie, die

Österreich im Überblick

Prognose

2010 2011 2012 2013 2014 2015 2016 2017

Wirtschaftswachstum (real, Vdg. z. Vorjahr) 1,9 2,8 0,7 0,1 0,6 1,0 1,5 1,1

Privater Konsum (real, Vdg. z. Vorjahr in %) 1,0 1,3 0,5 –0,1 –0,3 0,0 1,3 1,1

Investitionen (real, Vdg. z. Vorjahr in %)1 –2,1 6,7 1,4 2,2 –0,9 0,7 3,3 2,6

Exporte i.w.S. (real, Vdg. z. Vorjahr in %) 13,8 6,0 1,7 0,5 2,3 3,6 2,1 2,9

Importe i.w.S. (real, Vdg. z. Vorjahr in %) 12,0 6,2 1,1 0,7 1,3 3,4 2,8 3,5

Leistungsbilanzsaldo (in % des BIP) 3,3 1,6 1,5 2,0 1,9 2,5 2,3 2,1

Inflationsrate (Vdg. zum Vorjahr in %) 1,9 3,3 2,4 2,0 1,7 0,9 0,9 1,8

Arbeitslosenquote (EU Definition) 4,8 4,6 4,9 5,4 5,6 5,7 6,1 6,3

Arbeitslosenquote (nationale Definition) 6,9 6,7 7,0 7,6 8,4 9,1 9,2 9,6

Beschäftigung (Vdg. zum Vorjahr in %)2 0,6 1,8 1,3 0,5 0,6 0,9 1,3 0,7

Öff. Haushaltssaldo (in % des BIP) –4,4 –2,6 –2,2 –1,3 –2,7 –1,1 –1,7 –1,3

Öff. Verschuldung (in % des BIP) 82,3 82,1 81,6 80,9 84,0 85,5 85,2 84,1

1) Bruttoanlageinvestitionen, 2) ohne Karenzgeldbezieher, Präsenzdiener und Schulungen

Quelle: Bank Austria Economics & Market Analysis Austria

4 I Real Estate Country Facts 10/2016

gestützt auf Inlandsaufträge einen moderaten Wachstumskurs halten wichtigsten Exportpartner, wie Deutschland und Frankreich, aber auch

konnte, steigerte dank höherer Auslandsaufträge zur Jahresmitte hin die CEE-Länder, mindestens genauso negativ für Österreichs Wirtschaft

die Produktion. Der Bank Austria EinkaufsManagerIndex spiegelte wie die direkten Effekte. Das Wirtschaftswachstum dürfte daher mit

diese positive Entwicklung mit einem Anstieg auf 54,5 Punkte zur 1,1% im Jahr 2017 etwas schwächer als im laufenden Jahr ausfallen,

Jahresmitte wider, dem höchsten Wert seit über fünf Jahren. jedoch immer noch leicht über dem Ergebnis 2015 liegen. Die Brexit-

Entscheidung im Vereinigten Königreich kostet der österreichischen

…. doch Brexit-Entscheidung dämpft Aussichten Wirtschaft nach unseren Berechnungen über die beiden Jahre 2016/17

Die Stimmung der Konsumenten und in der Industrie war zur Jahres- gerechnet brutto etwa ½ Prozentpunkt an Wachstum. Damit wird

mitte 2016 spürbar optimistischer. Allerdings spiegelten diese Österreich im europäischen Vergleich eher unterdurchschnittlich vom

Stimmungsindikatoren noch nicht die Auswirkungen der Entscheidung Brexit betroffen sein. Mittelfristig sind die Folgen des Brexit für die

der Briten für einen Austritt aus der Europäischen Union von Ende österreichische Wirtschaft damit überschaubar, allerdings abhängig

Juni wider. Trotz der guten Vorgaben ist daher aufgrund der Verunsi- von den politischen Folgen einer solchen Entscheidung.

cherung durch die Entscheidung der Briten damit zu rechnen, dass

sich das Wachstumstempo der österreichischen Wirtschaft etwas Angesichts der etwas verhalteneren Wachstumsaussichten für das

abzuschwächen beginnt. Insgesamt sollte die schwächere Dynamik Jahr 2017 ist mit einem weiteren Anstieg der Arbeitslosenquote

in der zweiten Jahreshälfte jedoch durch die besser als erwartet auf 6,3% zu rechnen. Im Gegenzug wird der erwartete Anstieg der

ausgefallene Konjunkturentwicklung in der ersten Jahreshälfte Inflation gedämpfter ausfallen. Für 2017 ist von einer Teuerung von

kompensiert werden, so dass weiterhin ein Wirtschaftswachstum 1,8 % auszugehen, da infolge der Brexit-Entscheidung von einer

von 1,5% für das Gesamtjahr 2016 erwartet werden kann. etwas schwächeren globalen Nachfrage und einem etwas geringeren

Aufwärtsdruck der Rohstoffpreise auszugehen ist.

Wirtschaftswachstum

(Reale Vrdg. zum Vorjahr in %) Inflation und Zinsen

Euroraum Österreich Wien

3,0% 4,0

Prognose CPI

3,5 10-jährige Bundesanleihe Rendite

Euribor 3M

3,0

2,0 % Prognose

2,5

2,0

1,0% 1,5

1,0

0,5

0,0%

0,0

– 0,5

– 1,0% – 1,0

2013 2014 2015 2016 2017 2013 2014 2015 2016 2017

Quelle: Statistik Austria, Bank Austria Economics & Market Analysis Austria,

Quelle: Statistik Austria, Bank Austria Economics & Market Analysis Austria UniCredit Research, Thomson Reuters

Die Wachstumsdynamik wird dennoch zu gering sein, um einen Verlängerung von

Anstieg der Arbeitslosenquote zu verhindern. Angesichts des Quantitative Easing der EZB möglich

geringeren Anstiegs des Arbeitskräftepotenzials in der ersten Jahres- Durch die Brexit-Entscheidung im Vereinigten Königreich könnte die

hälfte wird die Arbeitslosenquote 2016 allerdings nur leicht auf Europäische Zentralbank (EZB) in den kommenden Monaten wieder

durchschnittlich 6,1% zulegen. etwas unter Zugzwang geraten. Trotz der höheren Abwärtsrisiken für

das Wachstum und die Inflation im Euroraum durch den Brexit ist nicht

Die Inflation wird ab Mitte des Jahres ebenfalls wieder nach oben von einer weiteren Senkung der Leitzinsen durch die EZB auszugehen,

tendieren. Der Aufwärtstrend wird sich gegen Ende 2016 sogar da die negativen Nebenwirkungen wohl schwerwiegender als etwaige

verstärken, aufgrund des Basiseffekts durch den starken Ölpreisverfall positive Auswirkungen wären. Die Kombination aus schwächerem

im Herbst des Vorjahres. Für das Gesamtjahr 2016 ist von einer Wachstum, etwas niedrigerer Inflation und höheren Risiken für die

Inflation im Jahresdurchschnitt von 0,9% auszugehen. Finanzstabilität wird die Europäische Zentralbank jedoch vermutlich

dazu veranlassen, das laufende Wertpapieraufkaufprogramm um

Unsicherheiten bringen 2017 weniger Wachstum sechs Monate mindestens bis September 2017 zu verlängern.

2017 dürften die negativen Einflüsse durch den Brexit auf die Inves-

titionstätigkeit und die Exportnachfrage stärker spürbar werden. Für Wiener Wirtschaft weiter

Österreich ist das Vereinigte Königreich der achtwichtigste Export- auf moderatem Wachstumskurs

partner, gerechnet nach Wertschöpfung sogar das sechstwichtigste Nach der sehr verhaltenen Konjunkturentwicklung im Jahr 2014 hat ein

Exportland nach Deutschland, den USA, Italien, Frankreich und China. verbessertes Nachfrageumfeld eine moderate Belebung der Wiener

Rund 1,5% der österreichischen Wirtschaftsleistung hängen am Export Wirtschaft im Jahr 2015 ermöglicht. Der wichtigste Impuls für ein

ins Vereinigte Königreich. Jedoch sind die indirekten Effekte über unsere Wirtschaftswachstum um knapp unter 1% kam vom Dienstleistungs-

Real Estate Country Facts 10/2016 I 5

Real Estate Country Facts

sektor, der auf breiter Basis zulegen konnte. Während sich die etwas Insbesondere vom Wohnbau sind 2016 kräftigende Impulse

stärkere globale Nachfrage in der Entwicklung der unterdurchschnittlich zu erwarten. Für den Produktionssektor bleiben die Rahmenbe-

exportorientierten Wiener Industrie nur wenig positiv niederschlug, dingungen weitgehend unverändert, so dass sich die moderate

konnte der Produktionssektor, vor allem dank eines starken Plus im Erholung fortsetzen könnte. Insgesamt wird die Wiener Wirtschaft

Energiesektor, im Jahr 2015 erstmals seit der Wirtschaftskrise 2009 im Jahr 2016 etwas besser in Schwung sein als im Vorjahr und mit

einen Beitrag zum gesamtwirtschaftlichen Wachstum leisten. Die einem Anstieg der Wirtschaftsleistung von 1,5 % eine Dynamik

Baukonjunktur entwickelte sich dagegen abermals rückläufig, be- auf Augenhöhe mit Gesamtösterreich erreichen können.

sonders stark belastet durch ein schwaches Hochbauergebnis als

Folge bereits im Vorjahr abgeschlossener großer Infrastrukturprojekte.

Die Situation am regionalen Arbeitsmarkt verschlechterte sich trotz Wiener Anteil an

der leichten Verbesserung der Wirtschaftslage in Wien massiv. österreichischen Wertschöpfung (in %)

Die Arbeitslosenquote stieg 2015 auf 13,5% nach österreichischer aktuell Veränderung gegenüber 1995 in Prozentpunkten

Messung. Das ist mit Abstand der höchste Wert Österreichs, wobei Primärbereich1 0,2

dafür bei solider Beschäftigungsdynamik die stärkste Zunahme des Sachgüter – 4,4

Arbeitsangebots Österreichs verantwortlich ist. Diese ist zu einem

Bauwesen –2,0

Drittel auf den Anstieg der inländischen Erwerbsbevölkerung und

Tourismus2 – 0,1

zu zwei Dritteln auf Migration aus dem Ausland zurückzuführen.

Handel –5,3

Fortsetzung der moderaten Erholungstendenz 2016 Untern. DL3 –0,9

Für das Jahr 2016 gehen wir von einer Fortsetzung der moderaten Sonst. DL4 – 0,1

Erholungstendenz der Wiener Wirtschaft aus. Die wichtigsten Impulse

bekommt der Dienstleistungssektor durch die Reform der Lohn- und Gesamt – 1,3

Einkommenssteuertarife. Konterkariert werden die positiven Effekte 0 5 10 15 20 25 30 35

teilweise durch die sich weiter verschärfende Lage am Arbeitsmarkt,

denn die Arbeitslosenquote sollte bei weiter steigendem Arbeits- 1) Land- und Forstwirtschaft, Bergbau, Energie- und Wasserversorgung

2) Beherbergungs- und Gaststättenwesen

kräfteangebot auf rund 14% steigen. 3) Unternehmensnahe Dienstleistungen i.w.S: Verkehr,

Kredit- und Versicherungswesen, Realitätenwesen

4) Öffentliche Dienste, Unterrichts- und Gesundheitswesen, private Dienste

Es wird mit einer Verbesserung der Baukonjunktur gestützt auf Quelle: Statistik Austria, Bank Austria Economics & Market Analysis Austria

eine Reihe öffentlicher Projekte im Hoch- und Tiefbau gerechnet.

Wien im Überblick

Bundesländerschnitt

(bzw. Österreich)

2010 2011 2012 2013 2014s 2015 2016p 2016p

BIP (in Mrd. EUR) 77,5 80,0 81,3 82,9 84,2 86,2 88,5 348,2

BIP pro Kopf (in EUR) 45.717 46.834 47.092 47.276 47.282 47.760 48.391 39.960

BIP pro Kopf (in % von Österreich) 130 127 125 124 123 122 121 100,0

BIP (reale Vrdg. zum Vj. in %) 1,3 1,3 –0,3 0,3 –0,2 0,7 1,5 1,5

Beschäftigung (absolut in 1.000) 764 777 786 791 796 802 812 3.580

Beschäftigung (Vrdg. zum Vj. in %) –2,3 1,7 1,2 0,6 0,6 0,8 1,2 1,3

Arbeitslosenquote (Jahresdurchschnitt in %) 8,8 9,2 9,5 10,2 11,6 13,5 14,0 9,2

Warenexporte in Mio. EUR 17.420 17.889 18.338 18.641 18.995 18.378 19.600 135.700

Warenexporte (Anteil an österr. Exporten) 15,9 14,7 14,8 14,8 14,8 14,0 14,4 100,0

Exportquote (Warenexporte in % des BIP) 22,5 22,4 22,5 22,5 22,6 21,3 22,2 39,2

Warenimporte in Mio. EUR 31.588 34.787 35.104 34.027 32.444 33.712 34.200 138.100

Warenimporte (Anteil an österr. Importen) 27,8 26,6 26,6 26,2 25,0 25,3 24,7 100,0

Handelsbilanz (in % des BIP) –18,3 –21,1 –20,6 –18,6 –16,0 –17,8 –16,5 –0,7

Budgetsaldo (ESVG, in % des BIP) –1,0 –0,6 –0,3 –0,1 –0,2 –0,3 –0,5 –0,2

Öffentliche Verschuldung (ESVG, in % des BIP) 5,5 6,5 6,4 6,7 6,8 7,3 7,4 8,0

Öffentliche Verschuldung pro Kopf (in EUR) 2.495 3.065 3.027 3.155 3.218 3.469 3.600 3.200

Quelle: Statistik Austria, Bank Austria Economics & Market Analysis Austria

6 I Real Estate Country Facts 10/2016

Kommerzielle Immobilien

bleiben gefragt

Superexpansive Geldpolitik der Ausländische Investoren zeigen starkes Interesse am österreichischen

EZB stützt Nachfrage nach Immobilien Markt, wobei diese mittlerweile verstärkt aus Übersee kommen

Im extrem tiefen/negativen Zinsumfeld behaupten sich Immobilien und insbesondere an großen Transaktionen im bis zu dreistelligen

als gefragte Anlageklasse. 2015 wurden laut Daten von CBRE in Millionenbereich interessiert sind.

Österreich rd. 3,9 Mrd. EUR in kommerzielle Immobilien investiert

und damit ein neuer Rekord erzielt. Immobilienpreise bereits stark gestiegen

Durch die starke Nachfrage sind die Preise von Core-Immobilien

bereits sehr hoch und die damit zu erzielenden Renditen entsprechend

Transaktionsvolumen kommerzielle niedrig. Die Spitzenrendite für Büros lag zur Jahresmitte 2016

Immobilien Österreich in EUR Mrd. um 4 %. Da gleichzeitig die Renditen für alternative Anlageformen

4,0

wie z. B. Staatsanleihen ebenfalls nochmals gesunken – teilweise

in den negativen Bereich gerutscht sind – sprechen die positiven

3,5

Spreads nach wie vor für Immobilien. Der Anteil von Immobilien

3,0 in den Asset Allocations der großen institutionellen Investoren,

2,5 Staats- sowie sonstigen Fonds dürfte damit relativ hoch bleiben

2,0

bzw. weiter steigen.

1,5

1,0 Spread zu

0,5 Staatsanleiherenditen

0,0 7,0

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Büro Spitzenrenditen

Österreichische Staatsanleiherenditen (10J)

Quelle: CBRE, Immobilien Rating 6,0 Spread

5,0

In der ersten Jahreshälfte 2016 konnte mit einem Investitionsvolumen 4,0

von rd. EUR 1,3 Mrd. ein ähnlich hohes Volumen wie im Vergleichs- 3,0

zeitraum 2015 erreicht werden. Da die zweite Jahreshälfte traditionell

2,0

besser ist und bei einigen großen Deals in der Pipeline, sind die

Aussichten gut, dass im Gesamtjahr 2016 ein zumindest ähnlich 1,0

hohes Niveau wie 2015 erreicht wird.

0,0

2007 2008 2009 2010 2011 2012 2013 2014 2015 1.JH.16

Quelle: Immobilien Rating, Thompson Reuters, eigene Berechnung

Vierteljährliches Transaktionsvolumen

komm. Immobilien Österreich in EUR Mrd.

Besonders stark gefragt waren am österreichischen Markt im ersten

2,0

Halbjahr 2016 Büros. Insbesondere wechselten mehrere Bürotürme

die Besitzer wie z.B. der Florido Tower, der IZD Tower sowie das Tech

1,5 Gate mit dem Tech Gate Tower. Auch am Hotelmarkt kam es zu

größeren Transaktionen: So wurden in Wien das Hotel Imperial, das

Hotel Hilton am Stadtpark sowie „The Ring“ verkauft.

1,0

Investment-Pipeline gut gefüllt

0,5 Der Ausblick für das zweite Halbjahr 2016 ist bei starkem Investoren-

interesse gut. Zum Verkauf stehen z. B. der DC-Tower, der Office-

Campus Marximus, die Millennium City / Tower sowie der Design

0,0

Tower (Sofitel).

8

8

9

9

0

1

1

2

2

3

3

4

4

5

5

6

0

/0

/0

/0

/0

/1

/1

/1

/1

/1

/1

/1

/1

/1

/1

/1

/1

/1

Q1

Q3

Q1

Q3

Q3

Q1

Q3

Q1

Q3

Q1

Q3

Q1

Q3

Q1

Q3

Q1

Q1

Quelle: CBRE, Immobilien Rating

Real Estate Country Facts 10/2016 I 7Real Estate Country Facts

Die EZB publiziert mittlerweile einen kommerziellen Immobilien-

Österreich – Investitionsvolumen preisindex für die Eurozone. Laut diesem Index wurde im vierten

nach Nutzungsarten Quartal 2015 ein neuer Preishöchststand erreicht. Solange die Zinsen

1. Halbjahr 2016 so tief bleiben, sollte dieser Aufwärtstrend der Preise anhalten. Der

untenstehende Chart zeigt jedoch, dass das Korrekturpotenzial nicht

unterschätzt werden darf.

Büros

Kommerzielle Immobilienpreise

Einzelhandel Eurozone 2011=100

Hotel

110

Industrie&Logistik

Gem. Nutzung

100

90

Quelle: CBRE

80

Österreich zählt laut JLL 70

zu den transparenten Immobilienmärkten

Investoren schätzen große, liquide Märkte. Hier kann Österreich nur 60

in einer untergeordneten Liga mitspielen. Daneben wird jedoch

Q4 0

Q3 0

Q2 1

Q1 2

Q3 3

Q2 4

Q1 5

Q4 6

Q3 6

Q2 7

Q1 8

Q4 9

Q3 9

Q2 0

Q1 1

Q4 2

Q3 2

Q2 3

Q1 4

Q4 5

5

Q4 3

/0

/0

/0

/0

/0

/0

/0

/0

/0

/0

/0

/0

/0

/1

/1

/1

/1

/1

/1

/1

/1

/0

Q1

auch Transparenz zunehmend wichtig. Laut dem alle zwei Jahre von Quelle: EZB

JLL veröffentlichten „Global Real Estate Transparency Index“ ist

der österreichische Immobilienmarkt mit Platz 24 im weltweiten

Vergleich gut positioniert und zählt bereits seit längerem zu den MSCI/IPD bestätigt stabile Entwicklung

transparenten Märkten. JLL bestätigt mit diesem Ranking auch, dass des österreichischen Marktes

Europa weltweit die transparenteste Region ist. MSCI/IPD berechnet jährlich die Performance eines österreichischen

Immobilienportfolios aus Büros, Einzelhandels-, Logistik-, Wohn- und

anderen Immobilien. 2015 konnte ein Total Return von 5,9% erzielt

„2016 Real Estate werden, der damit über dem Ergebnis des Jahres 2014 von 5,3% lag.

Transparency Index“ Europa 4,7% waren gerundet auf die Einkommenskomponente und 1,1%

Transparenz-Niveau Reihung Markt auf die Wertentwicklungskomponente zurückzuführen.

1 UK

5

7

Frankreich

Niederlande

Österreich punktet lt. MSCI durch eine im internationalen Vergleich

Hoch

8 Irland sehr stabile Entwicklung. Der jährliche Ertrag über die letzten 12 Jahre

9 Deutschland

10 Finnland seit Beginn der Berechnungen lag bei 5,6%. In keinem der Jahre seit

12 Schweden

13 Polen Beginn der Berechnungen war ein zweistelliges Ergebnis möglich,

14

16

Schweiz

Belgien

dafür lag der Total Return auch in den Krisenjahren 2008 und 2009

17 Dänemark immerhin noch bei 4,1% bzw. 4,0%.

Transparent

18 Norwegen

20 Tschechien

21 Italien

22

24

Spanien

Österreich MSCI/IPD – Total Return

des österr. Porfolios

26 Ungarn

27 Portugal

29 Slowakei

30 Rumänien

8,0 Netto-Cash-Flow-Rendite

31 Israel

Wertänderungsrendite

35 Luxemburg

Total Return

37 Griechenland 7,0

42 Russland – Tier 1

44 Türkei 6,0

Semi

47 Kroatien

50 Bulgarien 5,0

51 Slowenien

53 Serbien

54 Russland – Tier 2 4,0

74 Ukraine

Niedrig

78 Russland – Tier 3 3,0

87 Kasachstan

Opak 100 Weißrussland 2,0

1,0

Quelle: JLL 0,0

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Quelle: MSCI

8 I Real Estate Country Facts 10/2016Wohnbau in Österreich

… wird am Bedarf vorbei produziert?

Eine funktionierende Versorgung der Bevölkerung mit Wohnraum

steht immer im Spannungsfeld freier Marktkräfte und weitreichender Wohnimmobilienpreise in Österreich

Regulierungen, wobei staatliche Eingriffe in den Wohnungsmarkt 2000=100

aus gesellschafts- und verteilungspolitischen Gründen notwendig Wien Österreich ohne Wien

220

sind. Wohnen ist nicht nur ein unverzichtbares Grundbedürfnis

der Menschen, sondern üblicherweise auch die größte finanzielle 200

Belastung privater Haushalte. Etwa ein Fünftel der Einkommen wird 180

Ø 4Q15+1Q16: +5,2 %

für die Anschaffung von Wohnraum, dessen Erhaltung und für die

wohnspezifischen Energiekosten verwendet. Auch wenn die Grenze 160

für noch leistbaren Wohnraum nur auf individueller Ebene beurteilt 140

werden kann, bedingt die Forderung nach leistbarem Wohnen, dass Ø 4Q15+1Q16: +9,3 %

der Wohnungsmarkt zumindest langfristig ausgeglichen ist und 120

keine stärkeren Nachfrageüberhänge auftreten. 100

Ungleichgewichte am 80

00 02 03 04 05 06 07 08 09 10 11 12 13 14 15 Q116

Wohnimmobilienmarkt kehren zurück Quelle: OenB; Bank Austria Economics & Market Analysis Austria

Österreichs Wohnungsmarkt ist im langfristigen Vergleich und im

internationalen Kontext auch lange Zeit im Gleichgewicht geblieben,

trotz stärkerer Verwerfungen in einzelnen Marktsegmenten, vor allem Bevölkerungswachstum

im Bereich frei finanzierter, teurer Objekte. Allerdings signalisiert die fördert Wohnungsnachfrage

Entwicklung des von der österreichischen Nationalbank entwickelten Die Einwohnerzahl in Österreich, die langfristig um durchschnittlich

Fundamentalpreisindikators für Wohnimmobilien in Österreich seit 0,4 % im Jahr gewachsen ist, legte 2014 und 2015 um knapp

Mitte 2015 eine wachsende Überbewertung der Preise im Landes- 1 %, im ersten Quartal 2016 im Vorjahresvergleich um über 1 %,

durchschnitt (der Indikator ist ein Bündel von Faktoren, das die in Wien sogar um über 2 % zu. Damit stieg die österreichische

Bevölkerungs- und Wohlstandsentwicklung, den Zustand der Bevölkerung um jährlich rund 70.000 Personen an. Dieser starke

Wohnbauförder- und Finanzierungslandschaft, die Verfügbarkeit Anstieg ist großteils die Folge der Zuwanderung nach Österreich,

von Grund und Boden, die Wohnansprüche der Bevölkerung und die die sich 2014 und 2015 im Vergleich zu den zehn Jahren davor

erwarteten Erträge am Immobilienmarkt inkludiert). mehr als verdoppelte.

Gemessen am Fundamentalpreisindiktor waren im ersten Quartal

2016 Eigentumswohnungen und Eigenheime in Österreich um 6,3%, Bevölkerungsentwicklung in Österreich

Wohnungen in Wien bereits um 23% überbewertet. Verantwortlich 2001 bis 2060; insgesamt

dafür war der Immobilienpreisanstieg, der nach einer kurzen Ent- und im Alter von 25 bis 44 Jahren, in Millionen Personen

spannungsphase in der zweiten Jahreshälfte 2015 wieder deutlich 9,8

Insgesamt (l.S.) 25–44-Jährige (r.S.)

2,6

an Schwung gewonnen hat und weit über den Zuwächsen der Haus-

haltseinkommen, Baukosten oder Verbraucherpreise lag. Im vierten

Quartal 2015 und ersten Quartal 2016 sind Eigentumswohnungen 9,3 2,5

in Österreich ohne Wien um durchschnittlich 9,3% und in Wien um

5,2% teurer geworden. 8,8 2,4

Der massive Preisanstieg ist auf jeden Fall ein deutlicher Hinweis

auf den wachsenden Nachfrageüberhang am Markt. Österreichs 8,3 2,3

Ø 2014–24 Ø 2001–60

Wohnungsmarkt ist vor allem in den Ballungszentren aufgrund +0,6 % p.a. +0,3 % p.a.

des starken Bevölkerungswachstums in den letzten Jahren zunehmend 7,8

+0,5 % p.a. –0,2 % p.a.

2,2

2011 2021 2031 2041 2051

in Schieflage geraten. Im Landesdurchschnitt ist die „Überbelegungs- 2001 2060

quote“ laut EU-Definition von 2010 bis 2015 von 12% auf 15%, in den Quelle: Statistik Austria; Bank Austria Economics & Market Analysis Austria

Städten sogar von 23% auf 28% der Wohnbevölkerung gestiegen.

Real Estate Country Facts 10/2016 I 9Real Estate Country Facts

Der Nachfragedruck im Wohnungsmarkt wird in den nächsten

Jahren voraussichtlich noch zunehmen, vor allem weil die Zahl Haushaltsentwicklung 2001 bis 2060

der 25- bis 44-Jährigen, das Segment im typischen Haushaltsgrün- in Österreich und in Wien; 1.000 Einheiten

dungsalter, entgegen dem langfristigen Trend wieder wächst, laut 4.800

Wien (r.S.) Österreich (l.S.)

1.100

jüngster Bevölkerungsprognose um durchschnittlich 0,5% jährlich Wien:

Ø 2014– 24: +1,1 % p.a.

in den nächsten zehn Jahren. 4.500

Ø 2001– 60: +0,6 % p.a.

1.030

In den letzten zehn Jahren wurden jährlich durchschnittlich 30.000 4.200 960

Haushalte gegründet, 2014 und 2015 aber mehr als 44.000. Bis Österreich:

Ø 2014– 24: +0,9 % p.a.

2022 wird ein jährlicher Anstieg von rund 37.000 neuen Haushalten 3.900

Ø 2001– 60: +0,5 % p.a.

890

prognostiziert und erst danach sollten die Zuwächse wieder nach-

haltig flacher werden. Die Wohnungsnachfrage wächst laut Prognose 3.600 820

sogar etwas rascher als die Haushaltsgründungszahlen, da zugleich

überproportional viele Kleinsthaushalte gegründet werden. 3.300

Bruch in der Zeitreihe

720

2001 2011 2021 2031 2041 2051 2060

Neubaubedarf von 60.000 Wohnungen im Jahr Quelle: Statistik Austria; Bank Austria Economics & Market Analysis Austria

Für den Mehrbedarf an neuen Wohnungen in Österreich ist vor

allem das überdurchschnittlich hohe Zuwanderungsplus verant-

wortlich. Darüber hinaus hat sich in den letzten Jahren ein Nach- Mögliche Trendwende im Wohnbau 2016

frageüberhang aufgebaut, der ausgeglichen werden muss. Während Nach einem relativ schwachen Jahresbeginn 2016 signalisieren die

der Wohnungsbedarf in Österreich von jährlich 45.000 bis 50.000 derzeit verfügbaren Indikatoren ein Anziehen der Bauproduktion

Einheiten langfristig überwiegend gedeckt werden konnte, war die und einen Konjunkturaufschwung im Wohnbau. Im zweiten Quartal

Bauleistung in den letzten drei Jahren sogar mit einem jährlichen legten die Wohnbauinvestitionen erstmals seit 2011 wieder um

Output von 51.500 neuen Wohnungen zu niedrig. Zusätzlich zur mehr als 2 % preisbereinigt zu. Darüber hinaus berichteten die

rasch wachsenden Zahl neuer Haushalte verstärkte die Wohnungs- Bauträger, das sind vor allem Wohnbau- und Siedlungsgenossen-

nachfrage vor allem der wachsende Bedarf an Anlagewohnungen schaften, im ersten Halbjahr 2016 deutliche Umsatzzuwächse.

(wie nicht zuletzt die Preisentwicklung am Immobilienmarkt Letztendlich hat sich das Geschäftsvertrauen der Hochbauunter-

signalisiert). nehmen insgesamt im Vorjahresvergleich verbessert und es ist der

Optimismus bei einigen Baugewerben im Lauf des ersten Halbjahres

Auf Basis der jüngsten Haushaltsprognose von mehr als 40.000 gestiegen, wie z.B. im Holzbau, bei den Tischlern und Installateuren

Haushaltsgründungen pro Jahr und einem geschätzten notwendigen und im Bauhilfsgewerbe generell.

Wohnungsersatz für abgerissene, zusammengelegte oder umge-

widmete Wohnungen von rund 0,4% des Bestands (das sind etwa

18.000 Einheiten) ergibt sich laut Verband gemeinnütziger Bau- Wohnbau in Österreich

vereine ein Neubaubedarf von etwa 60.000 Wohnungen pro Jahr bis Baubewilligungen u. Fertigstellungen, in 1.000 Wohnungen

2020. Danach sollte der Nachfragedruck am Wohnungsmarkt nach- 70

fertiggestellte Wohnungen bewilligte Wohnungen

lassen; vor allem werden deutlich weniger Haushaltsneugründungen

prognostiziert und auch die Zahl sanierungsbedürftiger Gebäude

und Wohnungen wird aufgrund der bereits hohen Qualität des 60

Wohnungsbestandes geringer, ebenso wie die Nachfrage nach

Zweitwohnsitzen. 50

Baubewilligungen stark angestiegen

Trotz steigender Immobilienpreise, günstiger Finanzierungsbedin- 40

gungen, einem erhöhten Wohnraumbedarf und neuer Baubewilli-

gungsrekorde ist der Wohnbau in Österreich seit Jahren zu schwach 30

82 84 86 88 90 92 94 96 98 00 02 04 06 08 10 12 14 16*

geblieben. In den letzten drei Jahren wurden zwar im Schnitt

64.000 Wohnungsneu- und -umbauten im Jahr bewilligt, in Summe *) Die Werte für 2015 und 2016 sind geschätzte Werte.

mehr als in den Wohnbauboomjahren Mitte der 90er-Jahre. Die Quelle: GBV; Wifo; Statistik Austria; Bank Austria Economics & Market Analysis Austria

Wohnungsfertiggestellungen haben sich in dem Zeitraum allerdings

kaum bewegt. Im ersten Quartal 2016 legten die Baubewilligungen

für neue Wohneinheiten weiter kräftig zu und werden damit im

Gesamtjahr voraussichtlich etwa 69.000 Einheiten erreichen, die

bisher höchste registrierte Zahl in Österreich.

10 I Real Estate Country Facts 10/2016Wohnbau in Österreich hat sich von der

Immobilienpreisentwicklung abgekoppelt

2000=100; Veränderungen z. Vorjahr in Prozent

180 16%

Immobillienpreise Vdg. (r.S.)

Investitionen Vdg. (r.S.)

160 Immobillienpreise Österreich 12%

Wohnbauinvestitionen

140 8%

120 4%

100 0%

80 – 4%

60 – 8%

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 Q2

16

Quelle: OeNB; Statistik Austria; Bank Austria Economics & Market Analysis Austria

Auch wenn nur ein Teil der überdurchschnittlich hohen Baubewilli-

gungen in konkrete Bauprojekte umgesetzt wird, zeichnet sich

ein weiterer Anstieg der Wohnbauinvestitionen ab. Anhaltend

vorteilhafte Rahmenbedingungen, das sind vor allem die günstigen

Finanzierungsmöglichkeiten und erstmals seit Jahren wieder stärker

steigende Haushaltseinkommen, begünstigen die Entwicklung. Die

Wohnbauinitiativen, die bis 2020 die Errichtung von zusätzlich

6.000 geförderten Wohnungen und 2.000 frei finanzierten Miet-

und Eigentumswohnungen pro Jahr vorsehen, werden den Wohnbau

weiter in Schwung bringen. Ob das ausreichen wird, um die Un-

gleichgewichte am österreichischen Wohnungsmarkt zu bereinigen,

bleibt abzuwarten.

Real Estate Country Facts 10/2016 I 11Real Estate Country Facts

Büromarkt Wien: Neubautätigkeit erreicht

historischen Tiefststand, doch schon 2017

wird die Neuproduktion stark steigen

Der Wiener Büromarkt gehört europaweit zu den stabilsten Märkten Neuflächenproduktion im Vergleich

und steht bei inländischen und internationalen Investoren weiterhin zum Vorjahr nochmals leicht gesunken

im Mittelpunkt des Interesses. Im Vergleich zu anderen europäischen Die Neuproduktion von Büroflächen in Wien ist im Jahr 2015 gegen-

Städten und Metropolen weist Wien zudem im Bürosektor weiterhin über 2014 noch einmal von 144.000 m² auf nur mehr rd. 115.000 m²

recht niedrige und im Premiumsegment sehr stabile Leerstände auf. gesunken. 2016 wird das Neubauvolumen voraussichtlich nur mehr

unter 60.000 m² liegen und damit einen historischen Tiefststand

Alte Flächen verschwinden vom Markt erreichen. Allerdings sind für die kommenden Jahre zahlreiche

Aktuell ist die Neuproduktion von Büroflächen extrem niedrig. Projekte in Planung und teilweise auch schon im Bau, sodass bereits

Allerdings profitieren nicht alle Segmente gleich von dieser 2017 mit einer sehr deutlichen Zunahme der Neubautätigkeit zu

Entwicklung. Ältere Büroflächen und in die Jahre gekommene rechnen ist. Auch Großprojekte werden in den kommenden Jahren

Standorte abseits der gefragten Büroachsen werden mehr und wieder den Markt erobern. Wie sich diese massive Zunahme der

mehr vom Büromarkt verschwinden, da diese nicht mehr mit den Neuflächenproduktion auf die Entwicklung der Leerstände auswirken

in ausreichender Anzahl vorhandenen modernen Büroflächen wird, kann derzeit noch nicht abgeschätzt werden.

konkurrieren können. Diesen Flächen kommt allerdings die hohe

Nachfrage nach Wohnraum zugute. Sie werden daher, je nach Der größte Teil der heuer fertiggestellten Projekte ist zur Eigen-

Möglichkeit und Bedarf, umgenutzt, z. B. als Wohnraum oder nutzung konzipiert, ein kleinerer Anteil stammt auch aus Umbauten,

Hotelflächen, für studentisches Wohnen oder als Serviced Sanierungen oder Adaptierung bestehender Flächen.

Apartments. Teilweise wird auch ein kompletter Neubau am

alten Standort vorgezogen. Vermietungsleistung sollte bis

Jahresende die Vorjahreswerte übertreffen

In Wien gibt es derzeit einen Bestand etwas unter 11 Millionen m² Im vergangenen Jahr lag der Take-up von Büroflächen bei ca.

Büroflächen inkl. alter, schwer vermietbarer Flächen. 200.000 m² und damit nochmals unter dem Niveau von 2014.

Im ersten Halbjahr 2016 wurden jedoch bereits über 120.000 m²

neu vermietet. Bis Jahresende könnte die Neuvermietungsleistung

Bürofläche in m² pro Einwohner 2016 des Vorjahres übertroffen werden, da bereits das erste Halbjahr gut

ausgefallen ist und oftmals das zweite Halbjahr das stärkere ist.

30

25

Neuproduktion und Vermietungsleistung

20 Büroflächen Wien 2001–2016p

Bürofläche in m²

15 500.000

Neuflächenproduktion in m²

450.000 Vermietungsleistung in m²

10

400.000

350.000

5

300.000

0 250.000

h

Ko ünc rt

nh n

M gen

m d

rg

ris

at n

ar a

u

da g

st

M fia

Bu kau

Za st

eb

Be ew

Ist rad

l

Fr enf

bu

W slav

Bu Pra

ha

Ha lan

ric

pe he

Br Wie

M kfu

pe

re

bu

Pa

gr

200.000

So

Ki

an

lg

os

a

Zü

sc

ka

G

ai

an

i

150.000

Quelle: Immobilien Rating 100.000

50.000

0

Im Vergleich mit westeuropäischen Städten ist Wien, bezogen auf

01

02

03

04

05

06

07

08

09

10

11

12

13

14

15

p

16

20

20

20

20

20

20

20

20

20

20

20

20

20

20

20

Büroflächen pro Einwohner, damit nur im Mittelfeld angesiedelt,

20

liegt aber im Verhältnis zu den osteuropäischen Kapitalen nach Quelle: Immobilien Rating, CBRE, EHL

wie vor deutlich vorne. So erreicht beispielsweise Bratislava, Spitzen-

reiter bei modernen Büroflächen in CEE, nur etwas über die Hälfte

der Büroflächen pro Einwohner der österreichischen Hauptstadt.

12 I Real Estate Country Facts 10/2016Nach wie vor bilden großflächige Neuvermietungen die Ausnahme, Allerdings ist nicht bei allen Projekten der genaue Anteil an Büro-

ein großer Teil der Vermietungsleistung wird weiterhin aus Umsied- flächen bereits definitiv festgelegt und kann sich, wo die Flächen-

lungen, Flächenzusammenlegungen und/oder Flächenoptimierungen widmung dies erlaubt, noch zu Gunsten anderer Nutzungsmög-

generiert. Dieser Trend wird sich unter den derzeitigen Markt lichkeiten verändern.

bedingungen auch in Zukunft nicht wesentlich verändern.

Smart Campus: Flächenerwartung 2017ff (Auswahl)

Mit 27.000 m² das größte Projekt 2016

Büroprojekt Büronutzfläche in m² Status

Den größten Zuwachs an Neubauflächen gibt es 2016 mit dem

THE ICON VIENNA 74.000 in Bau

Smart Campus, der in der Nähe der Gasometer im 11. Wiener

Square Plus (Bauteile 1+2) 35.900 in Bau

Gemeindebezirk entstanden ist. Hier haben die Wiener Netze ihre

Viertel Zwei, Erweiterung 22.500 in Bau

Unternehmenszentrale errichtet.

„Viertel Zwei Plus“,

Projekt „Denk Drei“

Ebenfalls zur Eigennutzung errichtet Boehringer Ingelheim das IMP

„ORBI Tower“, 21.600 in Bau

Institutsgebäude auf dem Campus Vienna Biocenter. Rund 15.000 m²

Town Town (CB21)

werden dort bis Ende des Jahres neu gebaut.

Euro Plaza Bauphase 6 12.500 in Bau

Silo Plus/Silo Next 19.700 in Planung

Neue Projekte auf dem Gelände HoHo Seestadt Aspern 19.500 in Planung

des neuen Wiener Hauptbahnhofes in Bau Quelle: Immobilien Rating

Auf dem Areal des Hauptbahnhofes entstehen derzeit in zahlreichen

Projekten neue Büroflächen, daneben aber auch Wohnungen, Hotels

und diverse Bildungseinrichtungen. Viele Projekte sind gemischt Spitzenmieten für Wiener Büros

genutzt, ein schwerpunktmäßiges Büroprojekt errichtet René Benkos nochmals leicht gestiegen

Signa Holding an diesem Standort. In drei unterschiedlich hohen Die Mieten für Büroflächen in Wien sind 2015 und auch im ersten

Gebäuden werden unter dem Namen THE ICON VIENNA hinter Halbjahr 2016 zwar weitgehend stabil geblieben, allerdings kam es

einer geschwungenen Fassade insgesamt rd. 80.000 m² moderne im Spitzensegment auch im vergangenen Jahr wieder zu leichten

Büroflächen entstehen. Preisanstiegen. Spitzenmieten für Class A Büroflächen in guter Lage

erreichten Mitte 2016 ca. 26 Euro/m²/Monat.

Der Bau der neuen Konzernzentrale der UniCredit Bank Austria auf

dem Gelände des ehemaligen Nordbahnhofes schreitet weiter voran. Für spezielle Flächen in einzelnen Top-Objekten wie beispielsweise

Bis 2018 sollen hier auf dem Austria Campus in mehreren Gebäuden den oberen Etagen von Bürotürmen oder für außergewöhnlich

moderne Büroflächen gebaut werden, die unter Berücksichtigung repräsentative Flächen sind auch Spitzenmieten über diesem Wert

neuer Arbeitskonzepte und Büroraumstrukturen (z.B. Shared Desk) möglich. Bis Ende dieses Jahres könnten die Mieten im Premium-

konzipiert wurden. Darüber hinaus sind an diesem Standort u.a. auch segment nochmals leicht anziehen, sonst bleiben sie aber weit-

Geschäftsflächen, eine große Kantine sowie ein Hotel geplant. gehend stabil.

Nachgefragt bleiben Flächen in der Innenstadt und in den zent-

Flächenerwartung 2016 (Auswahl) ralen Bürolagen, aber auch das Interesse an Flächen im mittleren

Preissegment ist weiterhin hoch. Durch eine vergleichsweise

Büroprojekt Büronutzfläche in m² Status

hohe Verfügbarkeit moderner Büroflächen zu erschwinglichen

Smart Campus 27.000 fertig gestellt

Mieten kann die Nachfrage ausreichend befriedigt werden. Flächen

IMP Institutsgebäude 15.000 in Bau

effizienz und möglichst geringe Betriebskosten zählen dabei zu

Telegraf 7 4.500 in Bau

den wichtigsten Kriterien für die Mieter. Nicht die Höhe der Miete

Quelle: Immobilien Rating

alleine ist ausschlaggebend, sondern die Gesamtmietkosten be-

einflussen die Entscheidung für oder gegen einen Standort. Wichtige

Erweitert wird im kommenden Jahr abermals der Standort „Viertel Bedeutung kommt heute auch Zertifizierungen zu, kaum ein Global

Zwei“ im 2. Wiener Gemeindebezirk. 22.500 m² neue Büroflächen Player mietet Flächen ohne entsprechendes Label wie z. B. DGNB,

entstehen dort in der Erweiterung „Viertel Zwei Plus“ mit dem ÖGNI, LEED oder BREEAM.

Büroprojekt „Denk Drei“. Auch das Euro Plaza am Wienerberg wird

mit der Bauphase 6 noch einmal um rd. 12.500 m² erweitert. Büros mit schlechtem Vermietungsgrad, unsanierte, alte Flächen

sowie Büroflächen in unterdurchschnittlichen Lagen abseits gängiger

Insgesamt ist ab 2017 mit einer sehr umfangreichen Neubautätig- Bürostandorte ohne entsprechende Infrastruktur und öffentliche

keit zu rechnen, auch die Projektpipeline für die darauffolgenden Anbindung bleiben anhaltend unter Druck. Der negative Trend setzt

Jahre ist gut gefüllt. Zahlreiche Projekte sind auch bereits in Bau, sich seit geraumer Zeit fort und Mietpreisrückgang bzw. steigende

sodass bei der Realisierung aller Bauvorhaben wieder mit steigendem Leerstände sind die Folge.

Flächenangebot gerechnet werden muss.

Real Estate Country Facts 10/2016 I 13Real Estate Country Facts

Leerstand im Bürobereich weitgehend stabil

Wien hat nach wie vor eine der im Europavergleich niedrigsten Mieten – Renditen – Leerstandsraten

Leerstandsraten; die relativ geringe Neubautätigkeit der letzten Büromarkt in Wien 2006–H12016

Jahre hat diesen Status quo zusätzlich gefördert. Der Leerstand

30 8,0

im Bürosektor in Wien betrug Mitte dieses Jahres in etwa 6,25 % Spitzenmieten in € pro m²

Spitzenrendite in % 7,5

und könnte durch die auch heuer niedrige Neuproduktion sowie 25

Leerstandsrate in %

7,0

die bis Jahresende erwartete Neuvermietung nochmals leicht

6,5

zurückgehen. Nicht überraschend weisen ältere Flächen häufig 20

6,0

höhere Leerstände auf als zentral gelegene und nachgefragte

15 5,5

Bürostandorte, allerdings sind auch in einzelnen Bürotürmen

5,0

überdurchschnittliche Leerstandsraten zu beobachten. Abzuwarten 10

4,5

bleibt, wie sich die markant ansteigende Neubautätigkeit der

4,0

kommenden Jahre auf die Leerstände auswirken wird. Hier wird 5

3,5

vor allem zu beobachten sein, ob sich der Wegfall alter Flächen

0 3,0

vom Markt mit der Neubautätigkeit und Neuvermietung die Waage

06

07

08

09

10

11

12

13

14

15

16

20

20

20

20

20

20

20

20

20

20

20

halten kann.

H1

Quelle: Immobilien Rating, CBRE

Leerstand Büroflächen Europa in % 2016

finanzstarken Klientel nach luxuriösem und geräumigem Wohn-

30

raum entgegenkommen. Allerdings hat der Luxusboom mittlerweile

25 etwas nachgelassen, der Wegfall zahlungskräftiger Käufer beispiels-

weise aus Russland hat die Nachfrage zum Teil negativ beeinflusst.

20

Leerstand in %

Innerhalb des Gürtels finden sich in Wien zahlreiche Büroan-

15

siedlungen. Dieser Standort der erweiterten Innenstadt ist vor

10 allem aufgrund seiner Lage und Erreichbarkeit sehr attraktiv,

allerdings entstehen hier nur mehr selten Neubauten.

5

Neben der Innenstadt hat sich der Standort Donaucity (VIENNA DC)

0

zu einer der wichtigsten Bürolagen herausgebildet. Mehrere große

ew

M ofia

Za kau

Am Ista reb

er l

M am

W Pr d

ar ag

da u

k t

sa t

Pa n

St rüs is

kh l

Be lm

Br Ro d

at m

pe O a

nh slo

Du en

in

lin

es en

nd

st nbu

oc se

Bu pes

Lis ares

av

Bu ha

ri

ra

bo

r

bl

ag

W Wi

er

tE

ad

o

Ki

g

lg

d

isl

os

S

Bürotürme dominieren den Standort; Wiens größter Büroturm, der

c

B

s

B

Ko

on

DC Tower 1, wurde auf der Donauplatte errichtet und hat diese noch

nd

Lo

Quelle: Immobilien Rating

einmal zusätzlich aufgewertet. Ein zweiter, etwas kleinerer DC Tower 2

ist in Planung.

Spitzenrenditen unter Druck

Die Spitzenrenditen im Bürosektor in Wien sind im Jahr 2015 leicht Auf den Gebieten Handelskai und Wiener Messe sowie dem Gebiet

gesunken und auch im ersten Halbjahr 2016 kam es zu einem wei- um den ehemaligen Nord- bzw. Nordwestbahnhof haben sich in

teren leichten Rückgang, sodass die Spitzenrenditen Ende H1 2016 den vergangenen Jahren neue Bürozonen entwickelt. Der Standort

einen Wert von etwa 4,1% erreichten. Signifikante Veränderungen rund um den Praterstern zählt weiterhin zu den großen Stadt-

werden bei den Renditen bis Jahresende nicht erwartet. Durch entwicklungsgebieten in Wien, auch der Austria Campus wird hier

anhaltende Nachfrage im Topsegment kann jedoch bei den Spitzen- errichtet. Das derzeit noch als Frachtenbahnhof genutzte Gelände

renditen ein weiteres Nachgeben nach unten nicht ausgeschlossen des Nordwestbahnhofes bietet in naher Zukunft den Stadtentwick-

werden. lern alle Chancen, einen grünen Stadtteil mit gemischter Nutzung

zu gestalten.

Wiener Büroachsen

Die beliebtesten Wiener Bürostandorte sind nach wie vor die Innen- Büroneubauten der letzten Jahre wie die Marxbox, das Marximum

stadt sowie die inneren Stadtbezirke. Hier ist die Nachfrage unge- oder das etappenweise ausgebaute Projekt TownTown sind charak-

brochen hoch. Generell ist die City von Büros und zahlreichen teristisch für den Bürostandort Erdberg/St. Marx/Gasometer.

Geschäftsflächen geprägt, die Wohnnutzung hingegen ist über Jahr- Der Bürokomplex TownTown wird bis zum kommenden Jahr noch

zehnte hinweg immer weiter zurückgedrängt worden. In den letzten einmal durch den ORBI Tower erweitert werden.

Jahren kam es jedoch, bedingt durch die hohe Nachfrage nach groß-

flächigen Wohnungen und hochwertigem Luxuswohnraum, in der Im Süden Wiens hat sich am Wienerberg eine weitere wichtige

Innenstadt zum Teil zur Rückwidmung ehemaliger Bürostandorte Büroachse etabliert. Durch die abermalige Erweiterung des hier

in Wohnungen. Besonderer Beliebtheit erfreuen sich dabei Gründer- angesiedelten EURO PLAZA mit der Bauphase 6 werden dort weitere

zeitgebäude, die durch großzügige Wohnetagen dem Wunsch der Büroflächen hinzukommen.

14 I Real Estate Country Facts 10/2016Der neuste Bürostandort Wiens ist rund um den in den letzten

Jahren errichteten Hauptbahnhof entstanden. Neben der neuen

ÖBB-Zentrale wurde auf dem Gelände u.a. auch das neue Headquarter

der Ersten Bank gebaut.

Der Wiener Hauptbahnhof: Beispiel

für den erfolgreichen Aufbau eines neuen

innerstädtischen Bürostandortes

Noch ist das Gelände rund um den neuen Hauptbahnhof nicht voll-

ständig bebaut. Weitere Projekte werden gerade begonnen, unter

anderem QBC 3 und 4, THE ICON VIENNA oder reine Wohnprojekte

wie die PARKAPARTMENTS AM BELVEDERE.

Dadurch wird der Standort weiter aufgewertet und gleichzeitig noch

mehr Leben in das neue Stadtviertel gebracht, denn neben Büro-

flächen wird ein vielfältiger Mix aus Wohnungen, Geschäften,

Hotels, aber auch Gastronomie, Dienstleistungsangeboten und

Gesundheitseinrichtungen entstehen.

Dabei will man auch darauf achten, dass die im angrenzenden

Sonnwendviertel teilweise kritisierte seelenlose, eng wirkende und

gleichförmige Bebauung ohne Grünflächen vermieden wird.

Ob dies bei dem Umfang der geplanten Projekte gelingen kann,

bleibt abzuwarten.

Eines hat der Standort Hauptbahnhof allerdings bereits geschafft:

Er hat sich in kürzester Zeit zu einem der nachgefragtesten neuen

Standorte in Wien entwickelt. Für die entstehenden Neubauten gibt

es großes Interesse, Teile der entstehenden Büroflächen sollen dem

Vernehmen nach bereits vorvermietet sein.

Auch architektonisch wird einiges geboten, die drei auffälligen

88 m, 66 m und 38,5 m hohen Türme des THE ICON VIENNA

werden ein markantes Zeichen setzten. Es bleibt also spannend

auf einem der letzten zentral gelegenen Stadtentwicklungsgebiete

der österreichischen Bundeshauptstadt.

Real Estate Country Facts 10/2016 I 15Real Estate Country Facts

Einzelhandel: Wandel von „place to shop“

to „place to be“ eine Erfolgsgeschichte?

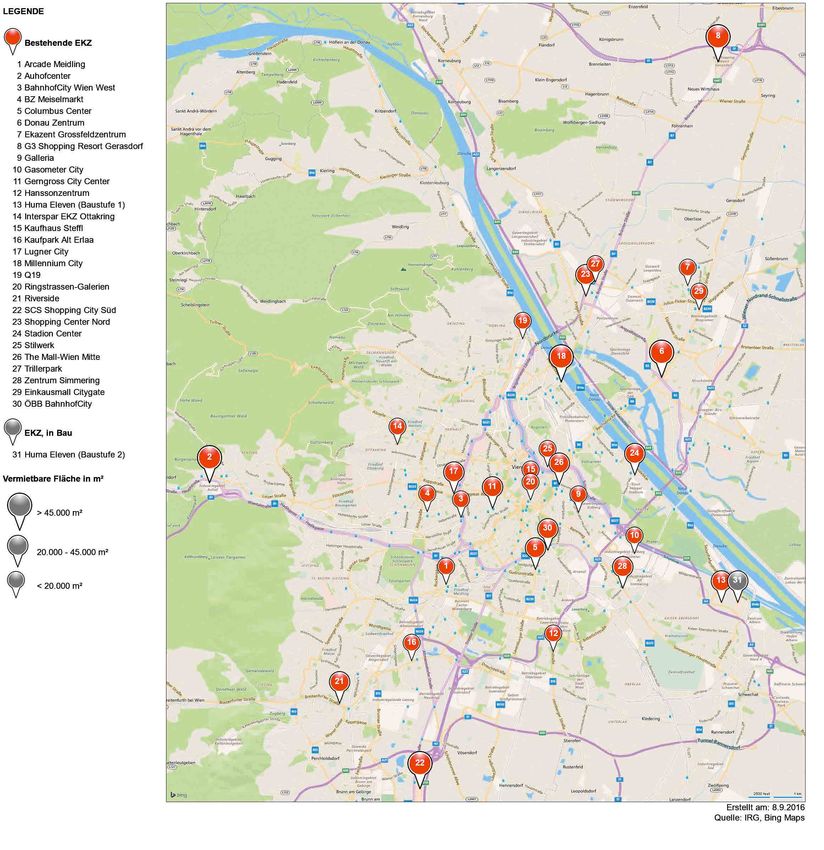

Shopping Center (SC) Österreich:

Weniger Center, gleiche Gesamtfläche Österreich (exkl. Wien)

In Österreich gab es per 30.6.2016 rd. 125 Einkaufszentren mit

einer vermietbaren Fläche von rd. 2,7 Mio. m². Im Vergleich zum

Auswahl SC-Projekte in Bau

Vorjahr entspricht das einer Reduktion um zwei Shopping Center Shopping Center Vermietbare Fläche in m² Geplante Eröffnung

bei in etwa gleichbleibenden Gesamtflächen. EKZ ELI Liezen ~ 15.000 H2 2016

Merkur City neu Wr. Neustadt ~ 15.000 H2 2016

Seit 2015 hat in Österreich – exklusive Wien – mit der Weberzeile in (Relaunch & Erweiterung)

Ried (rd. 22.500 m²) nur ein einziges Einkaufszentrum gänzlich neu Interspar EKZ Wels ~ 15.000 2016/2017

eröffnet. Um- oder neu gebaut werden aktuell die beiden Interspar (Abriss & Neubau)

Interspar EKZ Mistelbach ~ 10.000 2016/2017

EKZs in Wels und Mistelbach sowie die Merkur City in Wiener

(Abriss & Neubau)

Neustadt, drei flächenmäßig kleinere Standorte. Die Bauarbeiten Quelle: Immobilien Rating, Standort+Markt, RegioPlan

erfolgen bei einem stark reduzierten Teilbetrieb und sollten alle

2016/2017 fertig gestellt sein. Ebenfalls abgerissen und neu erbaut

wurde 2015 / 2016 die Shopping Arena in Salzburg (vormals SC Treiber für den geringen neuen Flächenzuwachs ist die Tatsache,

Alpenstraße). dass der österreichische Markt bereits gut mit Einkaufszentren

besetzt ist. Zudem wird es immer schwieriger, Baubewilligungen

Trend zu Modernisierungen für Neu- und Ausbauprojekte am Stadtrand zu bekommen, da

und Erweiterungen hält weiter an gleichzeitig in manchen Innenstädten hohe Leerstände bei den

Die oben erwähnten EKZs liegen damit voll im Trend: Kaum Neu- Geschäftsflächen vorhanden sind.

eröffnungen, dafür Modernisierungen /Relaunches/Totalumbauten

bis hin zum Abriss und Neubau sowie Erweiterungen bestehender

und etablierter Einkaufsstandorte. Beispielsweise haben der Fischa- Einkaufszentrumsflächen in Europa

park in Wiener Neustadt und der Traisenpark in St. Pölten ihre letzten Vermietbare Fläche in m² pro 1.000 Einwohner

Erweiterungen 2015/2016 abgeschlossen und die SC-Flächen auf

1.000

rd. 42.000 m² bzw. 32.000 m² ausgebaut.

900

800

Österreich (exkl. Wien)

700

600

Auswahl SC-Eröffnungen 2015/ H1 2016 500

400

Shopping Center Vermietbare Fläche in m² Eröffnung

300

Weberzeile Ried ~ 22.500 H2 2015 200

Traisenpark St. Pölten ~ 13.500 H1 2016 100

(Erweiterung)

0

Fischapark Wr. Neustadt ~ 12.000 H2 2015

xe en

ow g

Sc ien

te iz

Kr ich

an n

Du P h

hs n

De Ita t

ch n

hi Sl and

Re kei

m ik

Un en

Ru arn

Tü d

lg i

Se en

ien

Bu rke

t

Sl bur

n

Fr atie

eic

rc ole

lie

Ös e

ni

Ru ubl

Lu eg

i

i

(Erweiterung)

la

hw

he a

rre

en

än

ar

rb

g

ch

l

sc ow

kr

ss

m

rw

p

o

s

No

u t

Shopping Arena Salzburg ~ 24.000 H1 2015

8-

-2

(Abriss & Neubau)

ec

EU

ch

Ts

Quelle: Immobilien Rating, Standort+Markt, RegioPlan Quelle: C&W European SC Development Report Jänner 2016

Dieser Trend wird sich weiter fortsetzen. Zurzeit ist mit dem EKZ ELI Im europäischen Vergleich ist Österreich 2016 mit insgesamt 332 m²

in Liezen (rd. 15.000 m²) nur ein neuer SC-Standort in Bau, weitere vermietbarer Fläche pro 1.000 Einwohner unter den Top 10-Ländern

größere Neuentwicklungen in einer konkreten Umsetzungsphase gereiht und liegt deutlich über dem EU-28-Durchschnitt von rd. 238 m²

sind zum gegenwärtigen Zeitpunkt nicht bekannt. vermietbarer Fläche pro 1.000 Einwohner.

16 I Real Estate Country Facts 10/2016Sie können auch lesen