2019 Update Büroimmobilienmarkt Großflughafen - bulwiengesa Blog

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

2019 – Update

Büroimmobilienmarkt

am

Großflughafen

Berlin

Einleitung. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1 Büroimmobilienmarkt Berlin. . . . . . . . . . . . . . . . . . . . . . . . . . . 2 Die Bürolage Schönefeld . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7 Perspektivisches Marktumfeld am Flughafen BER. . . . . . . 11 Aktueller Entwicklungsschwerpunkt: Neu-Schönefeld. . . 17 Zusammenfassung und Fazit. . . . . . . . . . . . . . . . . . . . . . . . . . 23

Einleitung

Es geht auch ohne –

Büro-Entwicklungen am BER

Air Gate-Entree des BER/Quelle: Pure rendering GmbH, Flughafen Berlin Brandenburg GmbH

Das Potenzial für Büros am Flughafen Berlin Brandenburg Trotz der weiter mit Unsicherheiten behafteten Flughafener-

„Willy Brandt“ (BER) ist riesig. Dies haben wir in der Studie zum öffnung überschlagen sich aktuell die Entwicklungen in Neu-

Büroimmobilienmarkt am BER gezeigt, die 2017 erstmals den Schönefeld. Nördlich des Flughafenareals und direkt an der

dortigen Markt für Büroimmobilien transparent gemacht hat. südöstlichen Berliner Stadtgrenze hat sich hier in kürzester

Nun liegt das Update dieser Studie vor. Erneut haben wir die Zeit einiges getan und das ganz ohne Flughafeneröffnung.

Entwicklungsgebiete rund um den Flughafen analysiert.

Diese Entwicklung ist höchst spannend für das bulwienge-

Dabei wird deutlich: die Eröffnung des BER ist und bleibt ent- sa-Team und Anlass für das Update der vorangegangenen

scheidend für einen Großteil der Projekte und Entwicklungen Studie. Ziel ist dabei eine schlanke Fassung, die die grund-

vor Ort. Aktuell ist die Inbetriebnahme des Großflughafens sätzlichen Inhalte auf den neuesten Stand bringt und den

für 2020 geplant. Fokus auf aktuelle Entwicklungen richtet.

© bulwiengesa AG 2019 1

Büroimmobilienmarkt

Berlin

Blick auf den Potsdamer Platz/Quelle: Nicolas Felder

Der Berliner Büroimmobilienmarkt zeigt in den letzten Jah- Büroflächenbestand und Fertigstellungen

ren eine sehr hohe Dynamik. Diese wird getragen durch eine in Berlin 2006–2018/2022*

äußerst rege Büroflächennachfrage, die sich in sinkenden Prognose

22 600

Leerständen und steigenden Mieten dokumentiert. Gestützt

wird diese Entwicklung durch gesunde Fundamentaldaten –

Beschäftigtenzahlen, Wertschöpfung und Löhne steigen, die 21 500

Arbeitslosigkeit sinkt entsprechend.

Im Detail stellen sich die Büromarktparameter wie folgt dar:

20 400

Fertigstellungen in Tsd. qm MFG

Angebotssituation 19 300

Bestand in Mio. qm MFG

Hohes Neubauvolumen bis 2022 erwartet

18 200

Die Bautätigkeit ist in der vergangenen Dekade einer hohen

Volatilität und Dynamik unterworfen. Nach einem verhalte- 17 100

nen Fertigstellungsvolumen im Jahr 2017 mit lediglich rund

100.000 qm stieg im Jahr 2018 das Neubauvolumen wieder

16 0

deutlich an und erreichte einen Wert von rund 260.000 qm. 06 08 10 12 14 16 18 20 22

Auch für die kommenden Jahre ist der Trend ansteigend.

Im Durchschnitt werden für die nächsten vier Jahre rund

460.000 qm MFG p. a. erwartet, mit Spitzen in den Jahren Quelle: bulwiengesa, * ab 2019 Prognose

2020 und 2021.

Vor dem Hintergrund der hohen Nachfrage und des gerin- Bestand und Neubauten

gen spekulativen Anteils wird dieses Volumen die aktuell im Stadtzentrum konzentriert

bestehende Diskrepanz zwischen Angebot und Nachfrage

nur leicht entspannen. Regionale Schwerpunkte für geplante Der Berliner Flächenbestand verteilt sich dabei zum größten

Entwicklungen sind die Mediaspree, Mitte, Adlershof und die Teil auf Lagen innerhalb des S-Bahn-Rings. Hier befinden

Europacity. sich mit 12,5 Mio. qm etwa zwei Drittel des Gesamtbestandes.

Unter Berücksichtigung einzelner Büroflächenabgänge Etwa ein Drittel enfällt auf periphere Lagen.

wird sich der Berliner Büroflächenbestand im Jahr 2020 Auch hier, abseits der Zentren, sind also einzelne Büroclus-

auf rund 20,4 Mio. qm MFG summieren und somit seinen ter vorhanden. Ihre Größe ist jedoch nicht ausreichend, um

Bestand um mehr als 1 Mio. qm MFG erhöhen im Vergleich einen eigenständigen Teilmarkt herauszubilden. Hierfür ist ent-

zu 2018. sprechend eine kritische Masse an Büroflächenbestand nötig.

2 © bulwiengesa AG 2019

Bürolagenkarte Berlin

Quelle: bulwiengesa

Peripherie-Nord

Reinickendorf

Hauptbahnhof/Europacity

Tiergarten Mitte

Friedrichshain

Mitte 1a

Peripherie-Tiergarten

Charlottenburg Peripherie-Ost

Potsdamer-/Leipziger Platz

Peripherie-West

Tiergarten Mediaspree

Ku’damm plus Seitenstr.

Kreuzberg

Wilmersdorf

Schöneberg

Adlershof

Peripherie-Süd

City

City-Rand

Bürozentrum

Peripherie

Flughafen Berlin

Brandenburg

© bulwiengesa AG 2019 3

Verteilung des Berliner Büroflächenbestandes 2018 (%) Büroflächenleerstand in Berlin 2006–2018/2022* (in %)

Prognose

10

17%

8

35 %

6

44 %

4

4%

2

City Bürozentrum 0

Cityrand Peripherie 06 08 10 12 14 16 18 20 22

Quelle: bulwiengesa Quelle: bulwiengesa, * ab 2019 Prognose

Die einzelnen Teilmärkte (Büromarkteinteilung nach bulwien- Leerstandsrate bleibt weiterhin

gesa) weisen dabei enorme Größenunterschiede auf. Die zwei auf niedrigem Niveau

größten Teilmärkte Mitte und Mitte 1a verfügen jeweils über

rund 2 Mio. qm MFG. Dem entgegen stehen mit der Europa Die hohe Flächennachfrage ließ die Leerstandsquote des

city, Adlershof, Friedrichshain und der Mediaspree Teilmärkte Berliner Büroimmobilienmarktes kontinuierlich sinken. Im

mit teils deutlich unter 500.000 qm MFG. Diese gehören auch Jahresverlauf 2018 fiel diese auf 1,7 %. Mittelfristig ist durch

zu den jüngsten Teilmärkten. die enorm hohe Nachfrage auf dem Berliner Büroimmobilien-

Trotz des geringen Anteils haben diese Lagen in der markt trotz steigender Fertigstellungszahlen mit einem wei-

jüngsten Vergangenheit regelmäßig Anteile im zweistelligen teren Absinken der Leerstandsrate zu rechnen – damit bleibt

Bereich am Gesamtberliner Neubauvolumen generiert. Dies der Berliner Büroimmobilienmarkt auch künftig weiter ange-

verdeutlicht die rege Bautätigkeit und das Entwicklungspo- spannt.

tenzial der Standorte. Insbesondere die City- und Cityrandteilmärkte weisen

In Summe lag der Fokus der Bautätigkeit erneut in den dabei ein Leerstandsniveau auf, welches noch einmal deutlich

City- und Cityrandbereichen der Stadt. Rund 81 % der neu- geringer ausfällt. Großflächige Gesuche innerhalb der Innen-

en Büroflächen der letzten fünf Jahre wurden innerhalb des stadt können daher fast nur noch mit Hilfe von Projektentwick-

S-Bahn-Rings realisiert. lungen realisiert werden.

Durch diese Flächenverknappung in den zentralen Lagen

Die zwei größten und kleinsten Teilmärkte verlagert sich die Nachfrage spürbar in dezentrale Bereiche.

des Berliner Büromarktgefüges nach Bestand* (2018) Allerdings reduziert sich auch hier das Angebot an großen

zusammenhängenden Flächen zusehends.

Rang Teilmarkt Büroflächenbestand

in qm MFG

1 Mitte 2.22 Mio.

2 Mitte 1a, City Ost 2.05 Mio.

... ... ...

... ... ...

13 Adlershof 0.41 Mio.

14 Europacity 0.25 Mio.

Quelle: bulwiengesa; * ohne periphere Teillagen

4 © bulwiengesa AG 2019

Nachfragesituation Bürobeschäftigtenentwicklung 2006–2018/2022* (in Tsd.)

Bürobeschäftigung weiterhin auf Wachstumskurs Prognose

900

Die Bürobeschäftigtenentwicklung und ihre Struktur ist nicht

nur ein Immobilienmarktindikator, sondern auch ein starker 800

Trendindikator für die regionale Wirtschaftskraft.

Aktuell weist Berlin rund 780.000 Bürobeschäftigte auf. In 700

den vergangenen zehn Jahren verzeichnete die Stadt rund

164.000 Bürobeschäftigte mehr, was einer Wachstumsrate

600

von 2,6 % p. a. entspricht.

Motor des Wachstums in den letzten Jahren war der tief-

500

greifende wirtschaftliche Strukturwandel in Berlin. Über Jahr-

zehnte wurde die Berliner Bürobeschäftigtenstruktur von

der öffentlichen Verwaltung dominiert. Trotz der steigen- 400

den Anzahl an Personal des Bundes in Berlin geht der Anteil 06 08 10 12 14 16 18 20 22

öffentlicher Bürobeschäftiger jedoch in den letzten Jahren

stetig zurück. Quelle: bulwiengesa nach Arbeitskreis Volkswirtschaftliche Gesamtrechnungen

der Länder; * ab 2019 Prognose

Getragen wurde der Bürobeschäftigtenanstieg im beson-

deren Maße durch unternehmensbezogene Dienstleistungen

und das TMT-Segment (Technologie/Medien/Telekommuni- Büroflächenumsatz Berlin 2006–2018 (Tsd. qm MFG)

kation).

Berlin profitiert dabei stark von der zunehmenden Digi- 1000

talisierung der Gesellschaft. Seit 2008 ist laut Berlin Part-

ner jeder 8. Arbeitsplatz in Digitalunternehmen entstanden.

800

Dabei wirkt sich diese Dynamik nicht allein in den reinen Tech-

nologieunternehmen aus, sondern auch in den klassischen

Branchen wie dem Dienstleistungswesen und dem Handel 600

(Bsp. Zalando).

Aufgrund der positiven Rahmenbedingungen wird sich

400

diese Entwicklung weiter fortsetzen. Bis 2022 wird die Zahl

der Bürobeschäftigten nach aktuellen Prognosen weiter auf

knapp unter 850.000 ansteigen. 200

Als Wachstumsmotor fungieren dabei vor allem vier Bran-

chen:

0

⊲⊲ Technologie/Medien/Telekommunikation (TMT) 06 07 08 09 10 11 12 13 14 15 16 17 18

⊲⊲ Beratung

⊲⊲ Sonstige unternehmensorientierte Dienstleistungen Quelle: bulwiengesa

⊲⊲ Gesundheit und Soziales/Bildungswesen

Büromiete in Berlin 2006–2018/2022* (Euro/qm MFG)

Prognose

Berliner Büroflächenumsatz auf Rekordniveau – 40

Nachfrage und Angebot im Ungleichgewicht

35

Das Wachstum der Bürobeschäftigung spiegelt sich auch

in der Nachfrage wider. Hier führt der Angebotsmangel auf

30

dem Berliner Büroimmobilienmarkt zu einem leicht sinkenden

Umsatzniveau von rund 845.000 qm MFG 2018, welches sich

allerdings auf einem weiterhin überdurchschnittlichen Niveau 25

bewegt.

Die Nachfrage konzentriert sich dabei besonders auf 20

Dienstleister und Digitalunternehmen, insbesondere aus dem

Bereich Technologie, Medien und Telekommunikation (TMT). 15

10

Nachfragedruck setzt Preisspirale in Gang

06 08 10 12 14 16 18 20 22

Infolge des anhaltenden Nachfrageüberhangs stiegen die

Spitzenmiete Durchschnittsmiete

Büromieten in den letzten Jahren stetig an. Während der

Anstieg bis 2015 eher moderat verlief, hat das Wachstum Quelle: bulwiengesa, * ab 2019 Prognose

© bulwiengesa AG 2019 5

gerade in den vergangenen Jahren noch einmal deutlich an Büroinvestmentmarkt

Dynamik gewonnen.

Das Spitzenmietniveau stieg seit 2015 um rund 40 % Hohe Nachfrage hält Renditen unter Druck

von 24 Euro/qm MFG auf 33,5 Euro/qm MFG. Ein derart star-

kes Wachstum hat es seit Jahren nicht mehr gegeben. Das Deutschlandweit hat sich Berlin in den letzten Monaten zum

Mietpreiswachstum erstreckt sich dabei über das gesamte Standort mit der größten Dynamik im Investmentmarkt entwi-

Stadtgebiet und ist sowohl bei Spitzen- als auch bei Durch- ckelt. Dies dokumentiert sich nicht nur in einem hohen Invest-

schnittsmieten spürbar. mentvolumen, sondern auch in stetig steigenden Preisen.

Der extrem geringe Leerstand und die allgemeine Flä- Ursächlich ist hier vor allem die anhaltende Niedrigzinspoli-

chenverknappung auf dem Berliner Büromarkt werden auch tik und die Wahrnehmung Deutschlands im Allgemeinen und

zukünftig zu steigenden Mietpreisen beitragen. Berlins im Speziellen als „sicherer Investmenthafen“.

Begründet durch diese zunehmende Angebotsverknap- Entsprechend stehen die Renditen weiterhin unter Druck.

pung bei anhaltend hoher Nachfrage erscheinen nach den So liegt die Nettoanfangsrendite derzeit bei nur noch 2,8 %.

aktuellen Prognosen von bulwiengesa Spitzenmieten von In den kommenden Jahren wird u. a. aufgrund der Anhe-

deutlich über 35 Euro/qm in den kommenden Jahren rea- bung des Leitzinses (der Leitzins soll Ende 2019 um 25

listisch. Vereinzelt werden auch jetzt schon Mieten über 40 Basispunkte angehoben werden) und der steigenden Zins-

Euro/qm aufgerufen. erwartung in Europa von einem leichten Anstieg des Rendite-

Die Mieten werden einhergehend mit der Dynamik in allen niveaus ausgegangen. Bis zum Ende des Prognosezeitraums

Lagen steigen. Besonders deutlich wird das Mietpreiswachs- 2022 ist in Berlin mit einer Nettoanfangsrendite von leicht

tum in den zentralen Cityrandlagen mit hoher Urbanität. Die unter 3 % zu rechnen.

Teilmärkte Mitte, Kreuzberg und Mediaspree, aber auch die

Peripherie-Nord durch die Szenelage Prenzlauer Berg, sind

besonders bei Start-ups und Digitalunternehmen beliebt und

die Leerstände sind sehr gering.

Nettoanfangsrendite für Bürogebäude in Berlin

2006–2018/2022* (in %)

— Fazit —

6

Prognose Der Berliner Büromarkt ist in der jüngsten

Vergangenheit durch eine äußerst große

Dynamik gekennzeichnet. Dies dokumentiert

5

sich in einer sehr hohen Nachfrage, getra-

gen durch ein starkes Bürobeschäftigten-

4

wachstum. Besonders marktprägend ist dabei

Berlins Entwicklung zur europäischen Start-

up-Hauptstadt, was sich deutlich in den Nach-

3 fragestrukturen widerspiegelt.

Da dieser Entwicklung nur eine unzurei-

chende Bautätigkeit gegenübersteht, sinkt der

2 Leerstand stetig. Großflächige Gesuche inner-

06 08 10 12 14 16 18 20 22 halb der Innenstadt können fast nur noch mit

Hilfe von Projektentwicklungen bedient wer-

Quelle: bulwiengesa, * ab 2019 Prognose den. Zudem rücken dezentralere Standorte

in den Fokus. Die zunehmende Verknappung

führt dabei zu steigenden Mieten in nahezu

allen Lagen des Stadtgebietes.

Perspektivisch ist von einem Anhalten der

derzeitigen Marktdynamik auszugehen. Vor

diesem Hintergrund ist mit weiter sehr nied-

rigen Leerständen und steigenden Mieten zu

rechnen.

Von dieser Marktentwicklung kann das

Flughafenumfeld profitieren. Hier bietet sich

die Möglichkeit, als Alternativstandort eine sig-

nifikante Marktrelevanz zu erlangen und sich

überregional zu positionieren.

6 © bulwiengesa AG 2019

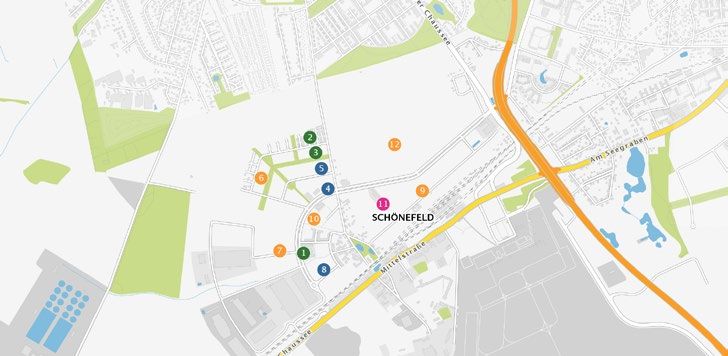

Die Bürolage

Schönefeld

Berlin-Brandenburg Airport Center/Quelle: Alexander Obst/Marion Schmieding, Flughafen Berlin Brandenburg GmbH

Klassische Out-of-town-Märkte, wie sie beispielsweise in Kleinere Cluster innerhalb des Teilmarktes bilden dabei:

Frankfurt in Form von Kaiserlei oder Eschborn existieren, sind

in Berlin bisher noch nicht vorhanden. Die Entwicklung der ⊲⊲ die Mittelstraße im Kernbereich Schönefeld

Bürolage im Flughafenumfeld stellt daher eine Besonderheit ⊲⊲ der Lilienthalpark in Waltersdorf

im Berliner Büromarktgefüge dar, die das Marktumfeld lang- ⊲⊲ der Flughafenbereich im Umfeld des neuen Terminals

fristig nachhaltig beeinflussen kann. Vor diesem Hintergrund ⊲⊲ der Flughafenbereich in Selchow

wird das Flughafenumfeld in seinen Strukturen nachfolgend ⊲⊲ Neu-Schönefeld

tiefergehend analysiert.

Das derzeitige Büromarktumfeld in Schönefeld ist dabei

überwiegend geprägt durch ältere Bestandsgebäude und nur Bestand geprägt durch Gebäude der

wenige Neubauten. Regionale Schwerpunkte befinden sich in 1990er und 2000er

Waltersdorf, im Umfeld des alten Terminals und am BER selbst.

Auf dieser Basis wurden von bulwiengesa Teilmarktgren- Der Büroflächenbestand am BER unterscheidet sich hinsicht-

zen festgelegt, die auch Entwicklungsgebiete mit entspre- lich der Baualtersstrukturen deutlich vom Berliner Gesamt-

chendem Büroflächenpotenzial berücksichtigen. markt. Gebäude mit Baujahren vor 1980 sind nicht existent.

Die Teillage umfasst daher neben dem Flughafenareal Die Baualtersklassen konzentrieren sich auf Objekte aus den

selbst auch Areale ohne Sichtbezug zum Flughafen. Die

Marktgrenzen verlaufen dabei grob entlang: Büroflächenbestand nach Baualter (in %)

Baualtersgruppen Berlin Teilmarkt

⊲⊲ der Flughafengrenze im Süden

BER-Airport

⊲⊲ der südöstlichen Berliner Stadtgrenze

⊲⊲ der Ortsgrenze Schönefeld im Westen ab 2015 4,3 12,9

⊲⊲ der Autobahnen A 117/A 113 im Osten

2010–2014 3,5 31,5

2005–2009 2,9 6,9

Bestandsvolumen noch kleiner als in der Europacity

2000–2004 7,5 0,3

In den definierten Grenzen weist die Teillage einen Büroflä-

chenbestand von knapp 140.000 qm MFG auf. Im Berliner 1995–1999 14,6 23,4

Marktkontext wäre dies aktuell noch der kleinste Teilmarkt,

1990–1994 4,1 19,8

noch deutlich hinter der Europacity mit ca. 250.000 qm MFG.

Mit der näher rückenden Eröffnung des Flughafens BER wird vor 1990 63,1 5,0

ein Anziehen der Bautätigkeit erwartet, welches sich bereits

im Flughafenumfeld abzeichnet. Quelle: bulwiengesa

© bulwiengesa AG 2019 7

Büroteilmarkt BER-Airport, Neu-Schönefeld

1990er Jahren mit 43 % und Bauten mit Fertigstellung nach Besonders hervorzuheben sind hierbei

dem Jahr 2000 mit 52 %.

In den 1990er Jahren lag der Entwicklungsschwerpunkt im ⊲⊲ das ²BAC Berlin Brandenburg Airport Center

Lilienthalpark und an der Mittelstraße. In den 2000er Jahren ⊲⊲ das Sozialgebäude der Bodenverkehrsdienste

entstanden Neubauten fast ausschließlich im Zuge der Ent- ⊲⊲ das Verwaltungsgebäude der Sicherheitsdienste

wicklung des Flughafens im Terminalumfeld.

Das ²BAC, unmittelbar am Terminal gelegen, weist eine Nutz-

fläche von rund 17.700 qm MFG auf und ist bis heute das

Wieder ansteigende Bautätigkeit einzige moderne Bürogebäude, welches dem klassischen

Vermietungsmarkt zugeführt wurde. Es ist nahezu voll vermie-

Die Ausrichtung auf den neuen Flughafen wird in den Neu- tet und Sitz von Airlines, zahlreicher weiterer flughafenaffiner

bauten auch darin deutlich, dass mit fast 40.000 qm MFG ein Nutzer und einigen Dienstleistern.

Großteil des Neubauvolumens im Jahr 2012 fertiggestellt wur- In den vergangenen Jahren lag der Schwerpunkt auf Büro-

de, dem ursprünglichen Eröffnungstermin des Hauptstadt- und Logistikentwicklungen wie dem Air Link Park und dem

flughafens. Segro Airport Park, die neben Gewerbeflächen auch relevan-

te Büroanteile aufweisen.

Mit einer starken Steigerung der Bautätigkeit ist erst mit

Fertigstellungen BER-Umfeld 2009–2018 (Tsd. qm MFG) bzw. nach der Flughafeneröffnung zu rechnen. Einzige Aus-

nahme stellt derzeit das Entwicklungsgebiet Neu-Schönefeld

dar, wo aktuell bereits zahlreiche Projekte realisiert werden.

40

Kaum Leerstand in modernen Gebäuden

30

Bürogebäude mit Baujahr nach 2000 weisen in Schönefeld

20 mit aktuell rund 8.300 qm MFG bzw. 5,9 % einen sehr gerin-

gen Leerstand auf.

Zudem ist zu beachten, dass im Vergleich zum Jahr 2017

10

der Leerstand aufgrund der Insolvenz von Air Berlin hier spür-

bar gestiegen ist. So steht das Technikzentrum von Air Berlin

0 (Baujahr 2016) mit 7.700 qm MFG seitdem leer. Kleinere Leer-

09 10 11 12 13 14 15 16 17 18 stände sind auch im ²BAC und im SEGRO Airport Park Berlin

zu verzeichnen. Hier kam es allerdings in den letzten Monaten

Quelle: bulwiengesa zu einigen Vermietungsabschlüssen, sodass der dritte Bauab-

8 © bulwiengesa AG 2019Büroflächenleerstand BER-Airport 2018 (Tsd. qm MFG) Auch bei den Dienstleistungsunternehmen spielen flughafen-

affine Nutzer wie Betreibergesellschaften und Sicherheits

dienste eine wesentliche Rolle. Gleichzeitig haben sich

Bestand insbesondere in Waltersdorf auch die klassischen Dienstleis-

tungsstrukturen mit Beratern, Medizinern, Anwälten und Inge-

Leerstand nieuren etc. herausgebildet.

Die öffentliche Hand generiert ihren Anteil vor allem

Leerstand modern durch Verwaltungsfunktionen am Flughafen (Bundespolizei,

Zoll, Luftfahrtbehörde) sowie die Rathäuser der Gemeinden

00 20 40 60 80 100 120 140 Schönefeld und Waltersdorf.

Quelle: bulwiengesa; Stichtag 31.12.2018

Spitzenmietniveau durch ²BAC definiert

schnitt des Gewerbeparks derzeit bereits zu 90 % vermietet

ist. Auch die ehemalige Air-Berlin-Fläche im SEGRO Airport Die Bestandsstrukturen in Schönefeld schlagen sich auch in

Park Berlin konnte bereits nach weniger als fünf Monaten voll-den zu erzielenden Mietniveaus nieder. Für die älteren Be-

ständig nachvermietet werden. standsgebäude liegt die Spanne der Mietpreise zwischen

Insgesamt stehen derzeit rund 33.000 qm MFG innerhalb 6,50 und 13,50 Euro/qm MFG. Die höchsten Preise werden

der Teilmarktgrenzen leer. Dies entspricht einer Leerstands- dabei in der Mittelstraße erzielt.

quote von 24,0 % und liegt damit deutlich über dem Leer- Für Neubauten werden aktuell zwischen 13,90 und 16,00

standsniveau der Berliner Teillagen. Dabei handelt es sich Euro/qm aufgerufen. Die Spitzenpreise werden dabei jedoch

allerdings hauptsächlich um ältere Bestandsgebäude, die ausschließlich am Willy-Brandt-Platz im ²BAC unmittelbar am

insbesondere für aktuelle Büroprojektierungen im Teilmarkt Terminal erreicht.

keine Wettbewerbsrelevanz darstellen. Mit dem dort 2012 errichteten ²BAC existiert aktuell nur ein

Bürogebäude, welches höhere Mietpreise generiert. Bereits

im Jahr 2010, zwei Jahre vor Fertigstellung, zog das erzielba-

Industrie, Transport und Handel dominieren re Spitzenmietniveau aufgrund einiger Vorvermietungen im

Nutzerstruktur ²BAC deutlich an. Dieses wird seitdem mit rund 16,00 Euro/qm

MFG definiert, wobei kleinteilig im Objekt auch höhere Preise

Die Nutzerstruktur wird in Schönefeld stark von dem Bereich erzielt wurden.

Industrie, Transport und Handel geprägt. Knapp die Hälf- Die anderen Mikrolagen in Schönefeld weisen aktuell ein

te der Flächen entfällt auf diese Branchen. Davon lässt sich Mietniveau noch leicht darunter auf. Aktuelle Angebote in

der Großteil der Transportunternehmen dem flughafenaffi- Neu-Schönefeld liegen zwischen 13,00 und 14,50 Euro/qm

nen Segment (Personen- und Frachtfluggesellschaften) oder MFG, in Alt-Schönefeld bei 12,00 bis 13,50 Euro/qm MFG und

Logistikern zuordnen. in Waltersdorf im Bereich von 8,00 bis 11,00 Euro/qm MFG.

Durch seine Nähe zu Berlin bietet sich zudem ein Ver-

Nutzerprofil Schönefeld (Stand 2018) in % * gleich zum angrenzenden Teilmarkt Peripherie-Süd an. Die

Spitzenmiete liegt derzeit bei 17,50 Euro/qm MFG. Nur in Ein-

0,4 zellagen, mit hoher Urbanität in Landmark-Objekten in Neu-

kölln, z. B. in der Alten Post oder am Landwehrkanal, werden

16,3 14,7 Mieten im Bereich von 20 Euro/qm erzielt.

5,6

18,7

Erzielbares Spitzenmietniveau am BER-Airport

2008–2018 (Euro/qm MFG)

44,3

20

15

Banken, Finanzdienstleister

Dienstleister

Technologie, Medien, Telekomm. 10

Industrie, Transport, Handel

Öffentliche Hand

5

Andere 08 09 10 11 12 13 14 15 16 17 18

Quelle: bulwiengesa, * gewichtet nach Fläche Quelle: bulwiengesa, Immoscout 2018

© bulwiengesa AG 2019 9Ausgewählte Angebote für Büroobjekte im Teilmarkt BER-Airport 2018

Straße Eigentümer Status Fertigstellung Mietfläche Kaltmiete

(qm MFG) (Euro/qm)

Willy-Brandt-Platz 2 HCI Capital Fertig 2012 364 16,00

Hans-Grade-Allee _ in Planung _ 1.062 14,50

Mittelstraße 5a Alpine Finanz Bau GmbH Fertig 1999 430 13,50

Hans-Grade-Allee 3-3a n/a im Bau 2021 7.230 13,00

Mittelstraße 9 CREO Fertig 1988 250 – 2.850 12,50

Mittelstraße 7 Alpine Finanz Bau GmbH Fertig 1994 190 – 290 12,00

Savills Investment

Zeppelinstraße 1, 3 Fertig 1994 430 11,00

Management

Quelle: Immoscout November 2018

— Fazit —

Auf Basis der Bestandsstrukturen und der relevan-

ten Entwicklungsgebiete wurden von bulwiengesa

Teilmarktgrenzen definiert. Innerhalb dieser verfügt

das Flughafenumfeld über 138.000 qm MFG Bürobe-

standsfläche, die überwiegend in den 1990er Jahren

und nach 2000 entstanden ist. Reine Büroneubau-

ten sind aktuell noch die Ausnahme und konzentrie-

ren sich auf das direkte Flughafenumfeld. Diverse

Neubauten sind jedoch im Teilmarkt geplant.

Der Leerstand der Teillage fällt mit rund 24 %

vergleichsweise hoch aus. Zu berücksichtigen ist

aber, dass in Gebäuden mit Baujahren nach 2000

kaum Vakanzen vorhanden sind und aktuell ledig-

lich durch die zuvor von Air Berlin genutzten Flächen

überhaupt ins Gewicht fallen. Die belegten Flächen

werden dabei v. a. von Nutzern mit Flughafenaffini-

tät gemietet. Diese sind überwiegend aus den Berei-

chen Transport, Dienstleistungen und öffentliche

Hand.

Die Spitzenmieten werden aktuell ausschließ-

lich im ²BAC unmittelbar am Terminal realisiert. Mit

16,00 Euro/qm MFG wird das Niveau etablierter Ber-

liner Cityrandteilmärkte erreicht.

Derzeitiger Entwicklungsschwerpunkt ist Neu-

Schönefeld. Hier zeichnet sich aktuell die höchste

Dynamik in Form von konkreten Projektentwicklun-

gen und ansteigenden Mieten ab.

10 © bulwiengesa AG 2019Perspektivisches Marktumfeld

am Flughafen BER

Businesspark Berlin/Quelle: bünck+fehse visualisierung und animationsdesign GmbH, Flughafen Berlin Brandenburg GmbH

Der Flughafen Schönefeld wird im Zuge des Ausbaus zum ⊲⊲ Gatelands

BER um eine Fläche von 970 Hektar erweitert. Insgesamt wird ⊲⊲ Midfield Expo Gardens/Airgate

der neue Airport 1.470 Hektar (rund 2.000 Fußballfelder) groß ⊲⊲ Neu-Schönefeld

sein. Das ist geringfügig weniger als die 1.618 ha des Münch-

ner Flughafens – einem der größten Luftfahrt-Drehkreuze Neben den aufgeführten Entwicklungsgebieten befinden sich

Europas. noch weitere Projekte in der Ideenphase, sind aber zum jetzi-

Das Marktumfeld für Büroimmobilien endet auch in gen Zeitpunkt noch nicht konkret quantifizierbar. Diese befin-

Schönefeld nicht mit den Grenzen des Airports. So umfasst den sich unter anderem in Waltersdorf, Selchow und Groß

das Flughafenumfeld Entwicklungsgebiete, die sowohl auf Kienitz.

dem Areal des Flughafens als auch außerhalb liegen. Auf-

grund der Ausdehnung und der unterschiedlichen Verkehrs-

anbindung differieren die Standortqualitäten im Detail sehr Heterogene Eigenschaften und Zeitrahmen

stark.

Eine Eigenheit des Gesamtareals ist die Grenzlage auf Die untersuchten Entwicklungsareale unterscheiden sich in

den Gemeindegebieten von Berlin und Schönefeld. Die hier ihren Eigenschaften teils erheblich. Mit ihren unterschiedli-

präsentierten Standorte befinden sich überwiegend in der chen Voraussetzungen hinsichtlich Lage, Größenordnung

Gemeinde Schönefeld. und Eigentümerzusammensetzung gehen zudem unter-

Mit Umsetzung der vielfältigen Planungen im Flughafen- schiedliche Entwicklungshorizonte einher. So könnte auf eini-

teilmarkt wird sich das dortige Marktumfeld komplett verän- gen Arealen sofort losgebaut werden, auf anderen steht der

dern. Die großflächigen Projektierungsflächen bieten Platz B-Plan noch aus.

für diverse Nutzungen und verfügen über sehr heterogene Die derzeit konkretesten Büroentwicklungen konzentrie-

Eigenschaften, Entwicklungskapazitäten und potenzielle ren sich im Rahmen von Quartiersentwicklungen überwie-

Standortprofile. gend auf Neu-Schönefeld, u. a. mit den Sonnenhöfen und der

Nachfolgend werden in Steckbriefform die Größenord- Mizarstraße. Entwicklungsaktivitäten gibt es zudem im Busi-

nungen, Entwicklungspotenziale und Eigentumsverhältnisse ness Park Berlin, inkl. Segro Airport Park. Hierbei handelt es

der besonders büromarktrelevanten Areale aufgeführt und sich aber eher um Gewerbe-/Logistikflächen mit Büroanteilen.

anschließend zusammengefasst und bewertet. Klassische Büroobjekte befinden sich auch dort noch im Pla-

nungsstadium.

Im Detail werden folgende Entwicklungsgebiete dargestellt: Teilweise sind Projekte bezüglich der Umsetzung noch

⊲⊲ Airport City wenig konkret, das betrifft insbesondere Entwicklungen in

⊲⊲ AirTown Terminalnähe, die stark von der Eröffnung des Flughafens

⊲⊲ Business Park Berlin inkl. Segro Airport Park Berlin abhängig sind. Hier sind sehr hohe Volumina möglich. Die

⊲⊲ Business Park Waßmannsdorf und Umgebung Grundstücke befinden sich überwiegend in öffentlicher Hand.

⊲⊲ Büro- und Gewerbepark Schönefelder Kreuz Erst 2025 werden diese voraussichtlich in die Vermarktung

© bulwiengesa AG 2019 11gehen, dadurch bleibt viel Zeit für die Entwicklung anderer Viel Bauland vorhanden

Gebiete.

Das klassische Modell von Flughafenstandorten mit einer Die betrachteten Grundstücke vereinen eine bebaubare

Airport City als Zentrum, ergänzt um Businessparks mit aus- Grundstücksfläche von deutlich mehr als 400 Hektar auf

geprägter Mischnutzung, lässt sich anhand der einzelnen Ent- sich. Hinzu kommen weitere Areale unter Verwaltung der

wicklungsareale auch am BER bereits identifizieren. Flughafen Berlin Brandenburg GmbH. Private und öffentliche

Flächen summieren sich somit auf mehrere 100 Hektar bebau-

bare Grundstücksfläche im unmittelbaren Flughafenumfeld.

Eigentumsverhältnisse sehr vielschichtig Die Größenordnungen der Entwicklungsgebiete liegen

dabei in einer Spanne von sieben bis 150 Hektar. In Ver-

Die Besitzverhältnisse in den einzelnen Entwicklungsge- bindung mit den Lageeigenschaften, der Nutzung und den

bieten unterscheiden sich erheblich und reichen von einem Eigentumsverhältnissen wirkt sich dies auf die Entwicklungs-

Eigentümer bis zu mehr als einem Dutzend. horizonte aus.

Den nah am Terminal verorteten Arealen ist dabei gemein, Kleinere Areale weisen dabei bessere Perspektiven für

dass sie von der Abteilung Liegenschaften der Flughafen Ber- eine Entwicklung des Gesamtbereiches auf, gerade wenn

lin Brandenburg GmbH, also der öffentlichen Hand, verwaltet diese für die jeweilige Nutzungsart gut gelegen sind. Für die

werden. Investoren können hier Grundstücke erwerben und größeren Entwicklungsgebiete ist davon auszugehen, dass

diese entwickeln, wie dies in der Airport City bereits umge- sich diese erst sukzessive füllen werden und zunächst die

setzt wurde. Hier hat Fay Projects das Berlin Brandenburg Bereiche mit besonderen Lagequalitäten entwickelt werden.

Airport Center (²BAC) entwickelt und an den geschlossenen

Fonds HCI Berlin Airport Center verkauft. In der Nachbar-

schaft hat die ECE ein Vier-Sterne-Superior-Hotel realisiert. Diversifiziertes Nutzungsprofil

Vier Parkhäuser und ein Mietwagencenter ergänzen das

Umfeld. Das vielfältige Spektrum der Nutzungsprofile der einzelnen

Andere Grundstücke befinden sich bereits seit Längerem Lagen reicht von logistisch und infrastrukturell orientierten

in der Hand privater Investoren. Teilweise wurden die Grund- Standorten über hochwertige Gewerbelagen bis zu Misch-

stücke einzelner Entwickler aufgrund der räumlichen Zusam- quartieren. Die möglichen Büronutzungen variieren dabei

menhänge zu einem Entwicklungsgebiet zusammengefasst zwischen hochwertigen Lagen und ergänzenden Ausweichs-

– so geschehen in Neu-Schönefeld. Hier existiert eine Vielzahl standorten für die Verwaltungen großer Unternehmen.

von Baufeldern, die unterschiedlichen Investoren gehören. So sind die unter Verwaltung der Flughafen Berlin Bran-

Besonders aktiv zeigen sich hier die Projektentwickler Bona- denburg GmbH befindlichen Service Areas South und North

va und die DIE AG, welche das Erscheinungsbild von Neu- sowie die Maintenance Area und das Westgate vor allem auf

Schönefeld auch zukünftig nachhaltig mit prägen werden. luftverkehrsnahe Bereiche ausgerichtet. Neben Flughafenin-

frastruktur und technischen Dienstleistungen sind hier auch

Legende

Entwicklungsgebiete im Überblick

Planf

Neu-Schönefeld Siche

Schönefeld Lande

ndenburg

urg

A113 ← Ersch

Berl denb

Berl in A117

dt

n

in

Hotel

Bra

Hotel

Reali

B96a

Proje

← Ber

Flughafen Besta

Schönefeld Städt

lin

Terminal D

Grenz

Rita

AR)

Verwaltung Ankunft Terminal B Ludwig-Prandtl-Straße

Terminal D

Alexan

(B

-Ma

C Terminal A

nring

Abflug

Gebrüder-Hirth-Straße

iburg-

Melitta

Auße

der-Me

Reali

iner

Stra

-Schille

/ Berl

ißner-S

ße

hn Flugb

S-Ba

r-Straß

traß

e

B96a Ramp 3 Weite

e

Flugh

Business Park Berlin

SMR-Turm Nord

Ramp 2

Waßmannsdorf BAW Betrie

FWN

Express

Center BVD Business Park Berlin inkl. BVD Bode

Taxiway Kilo 5

FOC Fligh

SEGRO Airport Park Berlin

←

FFN Feuer

Po

BVD

ZKS Nord FFO Feuer

Ramp 1

tsd

Business Park Zubringer

FFW Feuer

am

BVD GAT Gene

B96a

Waßmannsdorf und Taxiwa

y Golf

Taxiway Golf A113

ILA

LHT

Intern

Lufth

Umgebung NZ

SD

Notst

Siche

Berl

in TIA Techn

Bra

W nde ZKS Zuga

Taxiway Kilo 4

es nbu

tl ic rg

B96a he

Sc

hie

ne

na

nb Nördliche Start- und Landebahn

in A117

du

ng

Taxiway Delta Taxiway Delta

Gatelands

Taxiway Charlie Taxiway Charlie

Östliche Schienenanbindung

Taxiway Foxtrott

Ramp A Ramp 4

lee

0 100 20

Al

n-

an

um

ch

-S

Midfield Expo Gardens

en

ZKS Mitte GA

rg

T

Jü

Pier Nord

ZKS Terminal

ZKS Ost

Parkhaus August-Heinrich-Euler-Straße Georg-Wulf-St

raß

Hugo-Junkers-Ring

Cargo Center e

Melli-Beese-Ring

Parkhaus Parkhaus Service Area North

Hugo-Junkers-Ring

Hangar

Melli-Beese-Ring

DFS Tower

Elly-Beinhorn-Ring

LHT Brunolf-Baade-Str.

Energie-

Taxiway Tango

Büro Büro

Wolfgang-von-Gronau-Allee

zentrale Berliner Chaussee

Selchow

Walter-Rieseler-Straße

Ramp B Terminal Airport City Midfield Expo Gardens

Airtown

Mainpier

Kienberger Brücke

Maintenance Area BVD

Willy-Brandt-Platz

Schönefelder Allee

Airgate

Georg-von-Tschudi-Str.

Hotel Hotel

Pabst-von-Ohain-Str.

Arthur-Müller-Str.

Margarete-von-Etzdorf-Str.

Hangar Parkhaus Parkhaus

ZKS West Air Berlin/

Parkhaus NZ BAW

Germania Melli-Beese-Ring

Parkhaus Hugo-Eckener-Allee Hugo-Eckener-Allee

Hugo-Junkers-Ring Waltersdorfer Allee

Ludwig-Bölkow-Straße

Mietwagencenter Umspannwerk

SMR-Turm Süd FWO SD Büro e.on. E.dis

ZKS Süd

Pier Süd Energiezentrale

Tankstelle

Käthe-Paulus-Allee

Service Area South Umspannwerk

Halle BVD BVD

FOC Gasregelstation EWE

A117

TIA

Pabst-von-Ohain-Straße

Berlin ExpoCenter Airport / ILA

FWW Ramp C

Hermann-Köhl-Straße

Airgate

Fritz-Horn-Straße

Henrich-Focke-Allee

Taxiway Bravo

Airport City Taxiway Bravo

BVD BVD

Betriebsstraße

mbH

Taxiway Alpha Taxiway Alpha

Corporate Communications

Büro- und Gewerbepark

00 Waltersdorfer Dreieck Schönefelder Kreuz

Südliche Start- und Landebahn

en

Waltersdorf

esd

← Dr

A113

realisation

Legende

Quelle: bulwiengesa nach Flughafen Berlin Brandenburg

Co. KG Landesgrenze Berlin/Brandenburg Städtebauliche Planung Weitere Eigentumsflächen der FFN Feuerwache Nord LHT Lufthansa Technik 0 100 200 300 400 500 600 700 800 m

State border Berlin/Brandenburg Urban planning Flughafen Berlin Brandenburg GmbH Fire Station North Lufthansa Technik

man press law

Legend Other land owned by Flughafen Berlin Brandenburg GmbH

Erschließung in Planung Grenze Baufelder FFO Feuerwache Ost NZ Notstromzentrale

Planned development Construction site perimeter Fire Station East Emergency power centre

N

BAW Betriebliche Abfallwirtschaft

ary 2017 Planfestgestellte Flughafenfläche Realisierte Projekte Realisierte Flugbetriebsflächen Operational waste management FFW Feuerwache West SD Sicherheitsdienste

Airport area stipulated by planning Completed Projects Existing aircraft movement areas Fire Station West Security services

BVD Bodenverkehrsdienste

Sicherheitszaun Projekte in Planung Flugbetriebsflächen in Planung Ground traffic services GAT General Aviation Terminal TIA Technische Instandhaltung

mbH

Security fence Planned projects Planned aircraft movement areas General aviation terminal Technical Maintenance

00 FOC Flight Operation Center

Bestandsobjekte Flight Operation Center ILA Internationale Luft- und Raumfahrtausstellung ZKS Zugangskontrollstelle

Existing properties Berlin Air Show Access control point

12 © bulwiengesa AG 2019Dienststellen einzelner Sicherheits- und Infrastrukturbereiche Büroflächen sind bis dato unterrepräsentiert. Innerhalb der

angesiedelt. definierten Teilmarktgrenzen verfügt das Flughafenumfeld

In unmittelbarer Nähe der Service Areas schließen sich über rund 140.000 qm MFG. Hierbei handelt es sich jedoch

hochwertige Gewerbelagen an. Lagen wie die Airport City, überwiegend um Bestandsobjekte der 1990er und 2000er

Midfield Expo Gardens, Airgate, Airtown und Gatelands sind Jahre, außerhalb der analysierten Entwicklungsfläche.

als Büro- und Hotelstandorte konzipiert, die durch Gastrono- Büroneubauten stellen bisher eine Ausnahme dar. Einzi-

mie- und Konferenzbereiche ergänzt werden. Der Büroanteil ge Neubauprojekte im Flughafenumfeld sind das ²BAC, die

kann hier durchschnittlich mit rund 80 % beziffert werden. Sozial- und Verwaltungsgebäude der Bodenverkehrs- und

Entferntere Areale mit guter infrastruktureller Anbindung Sicherheitsdienste sowie das Technikzentrum von Air Berlin

sind hingegen eher als Büro- und Logistikstandorte ausge- im Westgate. Letzteres steht nach der Insolvenz der Fluglinie

richtet, zum Teil ergänzt um leichtindustrielle Nutzungen und leer. Einzig das Entwicklungsgebiet Neu-Schönefeld weist

Hotelbetriebe. Büronutzungen konzentrieren sich hier auf die bereits zahlreiche Projekte in Bau bzw. konkrete Projektent-

hochwertigen Lagen in „1. Reihe“ bzw. ergänzende Backof- wicklungen auf, die das Gebiet nachhaltig weiterentwickeln.

fice-Bereiche innerhalb der Areale. Dazu kommt, dass hier in den letzten Jahren auch schon

Eine Besonderheit stellt der Kernbereich der Gemeinde einige Wohnprojekte realisert wurden, bspw. das Quartier am

Schönefeld an der Hans-Grade-Allee dar (Neu-Schönefeld). Park und die Reihenhäuser an der Christa-Wolf-Straße der

Im Vergleich zu den weiteren Entwicklungsgebieten rund um Bonava Deutschland GmbH. Auch der erste Block der Theo-

den BER weist Neu-Schönefeld aktuell die höchste Dynamik dor-Fontane-Höfe, welcher durch die DIE AG entwickelt und

auf, auch weil sich die Relevanz des Entwicklungsgebietes von der Becker & Kries Unternehmensgruppe schlüsselfertig

schon ohne Flughafen zeigt. Hier entwickelt sich bereits ein übernommen wird, ist bereits bezugsfertig.

gemischtgenutztes Quartier, welches auch relevante Büro-

nutzungen beinhaltet.

Mehr als 1,8 Mio. qm Bürofläche möglich

Geringer Büroflächenbestand Da sich ein Großteil der Areale noch in einem frühen Pla-

nungsstadium befindet, sind die tatsächlichen Volumina und

In den Entwicklungsarealen wurden bis dato nur eingeschränkt

Projekte umgesetzt. Diese konzentrieren sich auf infrastruktu- Flächenpotenzial der Entwicklungsgebiete am BER

relle Einrichtungen am Flughafen und Logistiknutzungen.

Logistikflächen wurden in Neu-Schönefeld vor allem im Entwicklungsgebiet Gesamtpoten- davon Büro

westlichen Teil umgesetzt, wo sich Nutzer wie Dachser, Parxel, zial in qm BGF* in qm BGF*

Unitax und die Deutsche Post niedergelassen haben. Annä-

hernd 200.000 qm wurden hier realisiert. Ein zweiter regiona- Airport City 210.000 ca. 160.000

ler Schwerpunkt ist der Segro Airport Park Berlin. Hier wurden

bis jetzt drei Bauabschnitte des Citylogistikparks umgesetzt

und sind nahezu voll vermietet. Weitere Abschnitte sind in Pla- Airtown 240.000 ca. 190.000

nung bzw. Bau.

Auch einige Hotels wurden bereits realisiert. Neubauten Business Park Berlin

> 500.000 ca. 75.000

befinden sich in der Airport City (Steigenberger), unweit des (inkl. Segro Airport Park)

alten Terminals (Intercity), in den Gatelands (B&B) sowie im

Business Park Berlin (Meininger). Business Park Waßmanns-

> 1.000.000 ca. 250.000

dorf und Umfeld

Büro- und Gewerbepark

Blick auf das Bauprojekt Sonnenhöfe in Neu-Schönefeld > 200.000 ca. 50.000

Schönefelder Kreuz

Gatelands 290.000 ca. 230.000

Midfield Expo Gardens/

635.000 ca. 500.000

Airgate

Neu-Schönefeld > 1.000.000 ca. 300.000

Weitere Areale* > 400.000 ca. 100.000

Summe > 4.500.000 > 1.850.000

Quelle: bulwiengesa 2018 Quelle: bulwiengesa, * zum Teil geschätzt

© bulwiengesa AG 2019 131 Airport City (Quelle: Flughafen Berlin Brandenburg GmbH) Business Park Berlin inkl. SEGRO Airport Park

2 (Quelle: eigene Aufnahme)

Standort Unmittelbares Terminalumfeld Standort Airportnah in Berlin und Schönefeld

Gesamtgröße Rd. 10 ha Gesamtgröße Rd. 109 ha (rd. 41 ha SEGRO)

Bestand 17.770 qm Bürofläche, 20.000 qm Hotelfläche 120.000 qm Logistikfläche (inkl. 11.000 qm Büro)

Bestand

7.500 qm Hotelfläche

Potenzial 210.000 qm BGF (75 % Büro)

Potenzial > 500.000 qm BGF (15 % Büro)

Nutzungsprofil Büro, Hotel, Gastronomie, Handel, Konferenz

Nutzungsprofil Büro, Logistik, Light Industrial, Hotel

Deutsche Anlagen-Leasing, ECE, HCI Capital,

Investoren SEGRO, ANH Hausbesitz, PROJECT

Fay Projects, öffentliche Hand Investoren

Immobilien, öffentliche Hand

Anbindung MIV Anbindung MIV

BAB 113/117 B 96a, BAB 113/117

perspektivisch perspektivisch

Anbindung ÖPNV Diverse S- und Fernbahnanschlüsse (S9, S45 Anbindung ÖPNV

perspektivisch RE 7 etc.); Bus (X7, X11, 263, 736, 741 etc.) S-Bhf. Grünbergallee, Bus (163)

perspektivisch

3 AirTown (Quelle: Airtown KapHag)

Business Park Waßmannsdorf und Umgebung

4 (Quelle: eigene Aufnahme)

Standort An der Flughafen-Zufahrtsstraße gelegen Standort Nördlich des Flughafengeländes an der B 96a

Gesamtgröße Rd. 10 ha Gesamtgröße Rd. 150 ha (davon Alpine: 8 ha)

Bestand – Bestand –

Potenzial 240.000 qm BGF (80 % Büro) Potenzial > 1 Mio. qm BGF (25 % Büro)

Nutzungsprofil Büro, Hotel, Gastronomie, Konferenz Nutzungsprofil Büro, Logistik, Light Industrial, Hotel

Alpine Finanz Bau, SEGRO, Freiberg &

Investoren KapHag Immobilien Holding GmbH, Max Bögl Investoren

Partner, diverse private Eigentümer

Anbindung MIV Anbindung MIV

BAB 113/117 B 96a

perspektivisch perspektivisch

Anbindung ÖPNV Anbindung ÖPNV S-Bhf. Waßmannsdorf/Schönefeld-Flughafen,

Bus (734, 735, 736, 738, 741)

perspektivisch perspektivisch Bus (742)

14 © bulwiengesa AG 2019Büro- & Gewerbepark Schönefelder Kreuz

5 (Quelle: 6 Gatelands (Quelle: eigene Aufnahme)

eigene Aufnahme)

Standort Südl. Airport (Kiekebusch) an BAB 113 Standort Nahe der Flughafen-Zufahrtsstraße gelegen

Gesamtgröße Rd. 37 ha Gesamtgröße Rd. 10 ha

Bestand – Bestand 7.000 qm Hotelfläche

Potenzial > 200.000 qm BGF (20 % Büro) Potenzial 290.000 qm GF (80 % Büro)

Nutzungsprofil Büro, Logistik Nutzungsprofil Büro, Hotel

Investoren Öffentliche Hand OFB Projektentwicklung GmbH, Kolb und

Investoren

Partner, Vastint

Anbindung MIV Anbindung MIV

BAB 113, L 402 BAB 113/117

perspektivisch perspektivisch

Anbindung ÖPNV Anbindung ÖPNV

Bus (741) Bus (734, 735, 736, 738)

perspektivisch perspektivisch

Midfield EXPO Gardens /Airgate Neu-Schönefeld

7 8 (Quelle:

(Quelle: GRAFT/Flughafen Berlin Brandenburg GmbH) DIE AG)

Nördlich der S-Bahntrasse, direkt an der

Standort An der Flughafen-Zufahrtsstraße gelegen Standort

südöstlichen Berliner Stadtgrenze

Gesamtgröße Rd. 10/14 ha Gesamtgröße Rd. 60 ha

185.000/22.000/10.000/10.000/30.000 qm

Bestand – Bestand

Logistik, Hotel, Büro, Handel und Wohnen

Potenzial 360.000/275.000 qm BGF (80% Büro) Potenzial > 1 Mio. qm BGF

Logistik, Wohnen, Büro, Hotel,

Nutzungsprofil Büro, Hotel, Gastronomie, Konferenz Nutzungsprofil

Light Industrial, Einzelhandel

DIE AG, Hawridge, Segro, Verdion,

Investoren Öffentliche Hand Investoren

Deutsche Post, Daimler, Bonava etc.

Anbindung MIV Anbindung MIV

BAB 113/117 B 96a, BAB 113

perspektivisch perspektivisch

Anbindung ÖPNV Bus (734, 735, 736, 738), zukünftig Anbindung ÖPNV S-Bhf. Schönefeld-Flughafen, Bus (741/742);

perspektivisch Shuttle-Service zum Terminal perspektivisch Dresdner Bahn, Regio, Verlängerung der U7

© bulwiengesa AG 2019 15Nutzungszuordnungen nur schwer konkret zu identifizieren.

Airgate Areal Simulation

Im Vergleich zur Studie aus dem Jahr 2017 sind in diesem

Jahr allerdings schon mehr Vorhaben bekannt, wodurch das

mögliche Volumen im Vergleich zum Vorjahr leicht gestiegen

ist. Auf Basis der Grundstücksgrößen, möglicher Dichten und

einer angenommenen Nutzungsstruktur lassen sich zusätzlich

grobe Orientierungen zu den Flächenpotenzialen ableiten.

So ist auf dieser Grundlage in den analysierten Lagen ein

Gesamtvolumen von rund 4,5 Mio. qm BGF möglich. Davon

entfallen mehr als 1,85 Mio. qm auf Büroflächen. Getrieben

wird dies vor allem von den Arealen, die direkt am Flughafen

liegen. Allein an der Zufahrt und im Eingangsbereich zum Ter-

minal sind mehr als 1 Mio. qm Büroflächen realisierbar.

Die Spanne an möglichen Bürovolumina reicht in den ein-

zelnen Lagen des Teilmarktes von knapp 50.000 qm bis zu

mehr als 500.000 qm BGF. Durch den hohen Anteil in den ter-

minalnahen Teilmarktbereichen handelt es sich vor allem um

Quelle: Pure rendering GmbH/Flughafen Berlin Brandenburg GmbH

Lagen mit hoher Standortqualität. Diese wird getragen von

der guten Anbindung mittels Pkw, der Möglichkeit der hohen

Verdichtung und dem repräsentativen Charakter durch die lagen in der „1. Reihe“ vor. Innerhalb der Gebiete gehen die

sehr guten Sichtbeziehungen. Qualitäten in die von Backoffice-Standorten über mit Nutzer-

Die anderen Areale mit hohem Logistikanteil sind in Teilen und Zielgruppen aus den Bereichen Corporates, flughafenaf-

anders einzustufen. Auch hier liegen zum Teil sehr gute Büro- fine Finanzdienstleistungen und Transport.

— Fazit —

Das zukünftige Marktumfeld am Flughafen

zeichnet sich durch sehr unterschiedliche

Lagen mit heterogenen Eigenschaften und

Strukturen aus.

Auf mehreren 100 Hektar Bauland sind in

Summe mehr als 4,5 Mio. qm BGF möglich.

Mehr als 1,85 Mio. qm sind in Form von Büroflä-

chen realisierbar.

Aufgrund der Vielzahl an Entwicklungs-

gebieten ist von einer ansteigenden Wett-

bewerbsintensität auszugehen. Ein hohes

Fertigstellungsvolumen birgt dabei das Risiko

eines Angebotsüberhangs im Teilmarkt.

Regionaler Schwerpunkt bildet dabei der

Eingangsbereich zum Flughafen. Allein hier

sind mehr als 1 Mio. qm Bürofläche möglich.

Dies definiert entsprechend auch die Qualitä-

ten der Bürolagen nachhaltig mit, die in diesen

Lagen sehr hochwertig ausfallen.

Ergänzt werden die Lagen um Areale mit

hohem Logistikanteil. Hier werden sehr gute

Bürolagen mit Backoffice-Qualitäten kombi-

niert.

Die Entwicklung eines gemischtgenutz-

ten Quartiers mit Wohn- und Büronutzung im

Kernbereich Schönefeld räumt dem Entwick-

lungsgebiet Neu-Schönefeld langfristig eine

Sonderstellung mit besonderer Positionierung

im Teilmarktgefüge ein.

16 © bulwiengesa AG 2019Aktueller Entwicklungs-

schwerpunkt: Neu-Schönefeld

Büroneubau Mizarstraße/Quelle: DIE AG

Eine der dynamischsten Regionen Deutschlands liegt nörd- kommenden Jahren werden hier enorme Bevölkerungs- und

lich des Hauptstadtflughafens Berlin Brandenburg „Willy Arbeitsplatzzuwächse erwartet. So entstehen zwischen der

Brandt“ (BER) und grenzt direkt an den Süden der Metropo- Stadtgrenze und dem neuen Großflughafen in Schönefeld

le Berlin. Schönefeld, insbesondere das Entwicklungsgebiet aktuell und künftig Quartiere für Tausende neuer Bewohner

Neu-Schönefeld, befindet sich momentan im Aufbruch. In den und Arbeitnehmer – ein wahrer Bauboom und die Nachfrage

wird steigen.

Die Gemeinde Schönefeld

Vom Logistikstandort zum urbanen Quartier

zum Wohnen, Arbeiten und Leben

Lange Zeit erschien die Entwicklung in Neu-Schönefeld

abseits von Logistikhallen undenkbar. Neu-Schönefeld schien

ausschließlich für die Logistikunternehmen wie Dachser und

die Deutsche Post prädestiniert – ein vollkommen falscher

Ansatz, wie sich aktuell zeigt. Heute ist die Entwicklung hin

zum urbanen Quartier bereits unaufhaltsam vorangeschritten.

Den Startschuss gab die Bonava Deutschland GmbH, die mit

ihrem Quartier am Park bereits mehr als 200 Mietwohnungen

und rund 50 Eigentumswohnungen in Neu-Schönefeld fertig-

gestellt hat. Ergänzt wird das Angebot durch weitere 105 Rei-

henhäuser, die ebenfalls durch die Bonava errichtet und 2015

bzw. 2018 fertiggestellt wurden. Ein weiterer Bauabschnitt mit

140 Eigentumswohnungen samt Tiefgarage wird derzeit vor-

bereitet.

Die Eröffnung des City Centers Schönefeld, eine Einkaufs-

passage mit rund 3.000 qm Verkaufsfläche, ergänzt die Nut-

zungsstrukturen des Entwicklungsgebiets weiter. Das Joint

Venture hat hier bereits erfolgreich verkauft, wodurch die

Akzeptanz des Standorts für Investments noch deutlich unter-

strichen wird.

2017 wurde zudem der Grundstein für die Theodor-Fonta-

ne-Höfe im sogenannten Dichterviertel gelegt. Hier werden

Quelle: paulichwewerke.de durch die DIE Deutsche Immobilien Entwicklungs AG (DIE AG)

© bulwiengesa AG 2019 17Zukunftsperspektive Sonnenhöfe in Neu-Schönefeld Immobilienprojekt im Rahmen von rund 170 Mio. Euro reali-

sieren. Dabei sollen 17 Gebäude mit 450 Wohneinheiten und

einer Wohnfläche von über 29.300 Quadratmetern errichtet

werden. Darüber hinaus sind Büroflächen von ca. 23.400

Quadratmetern sowie rund 690 Stellplätze geplant. Für

einen Teil des Projekts liegt bereits ein Bebauungsplan vor.

Die Fertigstellung des ersten Abschnitts ist für das Frühjahr

2022 vorgesehen. Mit einem Abschluss des Gesamtprojek-

tes kann 2024 gerechnet werden.

Auch die Bonava Deutschland GmbH realisiert weitere

Projekte am Standort. Aktuell befinden sich die „Stadthäuser

am Park“ in konkreter Planung. Weitere 140 Wohnheiten wer-

den das Gebiet Neu-Schönefeld bald bereichern.

Somit konkretisieren sich am Standort auch zukünftig wei-

Quelle: DIE AG tere Wohn- und Büroentwicklungen, die das Erscheinungsbild

Neu-Schönefelds von Grund auf verändern werden.

zwölf Mehrfamilienhäuser mit mehr als 300 Mietwohnungen Eine Entwicklung hin zum prosperierenden Quartier,

und über 22.000 qm Wohnfläche errichtet. das sowohl die Vorteile eines ländlichen Idylls als auch

Nur wenig später folgte der Startschuss für die Sonnen- die der pulsierenden Großstadt verbindet, ist bereits abzu-

höfe, südöstlich des Holiday Inn Hotels. Für dieses Projekt sehen. In Kombination mit der dynamischen Entwicklung

hat sich die DIE AG in einem Joint Venture mit der EYEMAXX Berlins und dem noch zu eröffnenden Hauptstadtflugha-

Real Estate AG zusammengeschlossen. Geplant sind rund fen erscheinen somit die Perspektiven für Neu-Schönefeld

560 Wohnungen. Hinzu kommen Büroflächen, die das rund sehr positiv.

11.000 qm große Quartier positiv ergänzen werden. Zur detaillierten Betrachtung Neu-Schönefelds werden

Und ein weiteres großvolumiges Immobilienprojekt steht die Mikrostandortqualitäten des Entwicklungsgebietes im Fol-

bereits in den Startlöchern: das Komponistenviertel. Auch genden dargestellt und zusammen mit den weiteren Arealen

hier will die EYEMAXX Real Estate AG ein Wohn- und Büro- im Umfeld des BER verglichen.

Quartiersentwicklung Neu-Schönefeld im Zeitraffer

Komponistenviertel

ab 2020

Büroneubau Mizarstraße Stadthäuser am Park Sonnenhöfe

2019

2017

Theodor-Fontane-Höfe City Center Schönefeld

Quartier Wohnen am Park

2010

Holiday Inn

18 © bulwiengesa AG 2019Ausgewählte Entwicklungen mit hoher Standortprägung für Neu-Schönefeld

Ausgewählte Entwicklungen für die Quartiersentwicklung in Neu-Schönefeld

Nr. Name Adresse Nutzung Investor Größe Status Jahr der

in qm Fertigstellung

Holiday Inn Berlin

1 Hans-Grade-Allee 5 Hotel n/a 22.350 Fertiggestellt 2010

Schönefeld

Reihenhäuser Bonava Deutschland GmbH

2 Rudower Chaussee Wohnen 9.700 Fertiggestellt 2015

Bonava (ehem. NCC)

Quartier Wohnen am Industria Wohnen / Bonava

Rudower Chaussee/

3 Park Wohnen Deutschland GmbH (ehem. 7.545 Fertiggestellt 2017

Bertolt-Brecht-Allee

1. - 3. Bauabschnitt NCC)

City Center Hans-Grade-Allee/ Handel / Ho- ANTAN RECONA Invest-

4 3.800 Fertiggestellt 2019

Schönefeld Rudower Chaussee tel / Wohnen ment GmbH

Theodor-Fontane-

Theodor-Fontane- DIE Deutsche Immobilien Teilfertig

5 Allee / Rudower Wohnen 22.404 2019

Höfe Entwicklungs AG stellung

Chaussee

Stadthäuser am Park Bertolt-Brecht-Allee/ Bonava Deutschland GmbH Planung

6 Wohnen 11.200 2020

(WA 1) 1. BA Alfred-Döblin-Allee (ehem. NCC) konkret

DIE Deutsche Immobilien Planung

7 Büroneubau Mizarstraße Büro 18.600 2021

Entwicklungs AG konkret

Hans-Grade-Allee/ EYEMAXX Real Estate AG

Wohnen/

8 Sonnenhöfe Angerstraße /Alde- DIE Deutsche Immobilien 51.700 Im Bau 2022

Büro

baranstraße Entwicklungs AG

Reiß & Co. Real Estate Planung

9 Hotelneubau + Büro Hans-Grade-Allee Hotel/Büro 20.000 2021

GmbH konkret

Wohnen/ Argon GmbH / GW-K Planung

10 Rathausquartier Hans-Grade-Allee 38.790 2021

Büro Grundwert-Konzept GmbH konkret

Entwicklungsgrund- Mischnut- Ideenphase,

11 Hans-Grade-Allee n/a - 2024

stück zung Wettbewerb

Hans-Grade-Allee /

Komponistenviertel/ Wohnen/ Planung

12 Nördliche Rand- EYEMAXX Real Estate AG 52.700 2024

Vivaldi-Höfe Büro konkret

straße

Quelle: bulwiengesa

© bulwiengesa AG 2019 19Sie können auch lesen