Umsatzsteuer von selbstständigen Übersetzern und Dolmetschern Triacom

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Triacom

Umsatzsteuer von selbstständigen

Übersetzern und Dolmetschern

Gültig für Deutschland

Mit besonderer Berücksichtigung von Leistungen

für ausländische Kunden

( )

© ‐ Triacom

Per N. Döhler

Dorfstraße

Barendorf

Deutschland

+

info@triacom.com · www.triacom.com

Diese Ausgabe kann abgerufen werden unter

http://www.triacom.com/forms/vat.form.de.php

Titelfoto © Increa – Fotolia

Symbole von Freepik auf www.flaticon.com

Einleitung Wie nahezu alle Dienstleistungen unterliegen Umsätze selbstständiger Übersetzer und Dolmetscher grundsätzlich der Umsatzsteuer. Die Regeln dafür sind jedoch nicht immer einleuchtend. So gelten für die Arbeit für Kunden im Ausland verschiedene Sonderregelungen, getrennt nach Unternehmen/Privatkun‐ den und getrennt nach EU/Nicht‐EU. Leider sind viele Steuerberater und Finanzbeamte mit der speziellen Problematik bei Übersetzern und Dolmetschern nicht vertraut; sogar das Bundeszentralamt gibt manchmal widersprüchliche Auskünfte. Daher haben wir diesen Leitfaden erstellt. Der Text kann keine eingehende Beschäftigung mit dem Umsatzsteuerrecht ersetzen. Es wurden nur As‐ pekte aufgenommen, die für Übersetzer und Dolmetscher besondere Bedeutung haben. Die Änderungen seit der letzten Ausgabe sind dunkelrot markiert. Eine wichtige praktische Änderung für alle, die Umsatzsteuervoranmeldungen und andere Steuererklärun‐ gen manuell (nicht aus dem Buchhaltungsprogramm heraus) abgeben, ist der Wegfall des Programms ElsterFormular. Stattdessen erfolgt die Abgabe der Erklärungen jetzt online im Browser. Die Zugangsmög‐ lichkeiten haben wir für unsere Leser erkundet und beschrieben. Sämtliche Angaben werden nach bestem Wissen gegeben und beruhen auf eigener Erfahrung und zahlrei‐ chen fachkundigen Erklärungen, die wir im Laufe der Zeit gelesen oder erhalten haben. Eine Gewähr für die Richtigkeit können wir nicht übernehmen. Die Angaben stellen keine steuerliche Beratung dar. Im Zweifelsfall zählen nicht die Aussagen von wohlmeinenden Ratgebern, Steuerberatern, Handelskam‐ mern oder Websites, sondern ausschließlich der Wortlaut der Gesetze, Verordnungen und Verwaltungs‐ anweisungen sowie deren Interpretation durch die Gerichte. Gesetze und Verordnungen findet man un‐ ter www.gesetze‐im‐internet.de. Menschen machen Fehler. Wir freuen uns über alle Hinweise und Korrekturen und werden diese gewis‐ senhaft prüfen und gegebenenfalls einarbeiten. Barendorf, ‐ ‐ Per N. Döhler

Inhalt Einleitung Steuerbare Umsätze Nicht steuerbare Umsätze Steuerfreie Umsätze Vorsteuerabzug Steuersatz a Inländische Unterauftragnehmer b Ausländische Unterauftragnehmer Umsatzsteuervoranmeldung (UStVA) Erstattung ausländischer Umsatzsteuer Zusammenfassende Meldung (ZM) Einkommensteuer Fälligkeit von Umsatzsteuerzahlungen Kleinunternehmerregelung Allgemeine Rechnungsvorschriften Fristen für die Rechnungsausstellung Elektronische Rechnungen Anhang: Umsatzsteuervoranmeldung auf ELSTER

Steuerbare Umsätze

Die Umsatzsteuerpflicht gilt für Dienstleistungen Juristische Personen öffentlichen und priva‐

für Kunden aller Art im Inland. ten Rechts innerhalb der EU, die keine Unter‐

nehmer sind, sind Privatkunden gleichge‐

Für Leistungen an Privatkunden innerhalb der EU stellt (Umsätze mit ihnen sind steuerbar).

gilt ebenfalls Umsatzsteuerpflicht nach deut‐

schem Recht. Wer in einer Rechnung Umsatzsteuer (USt,

»Mehrwertsteuer«) ausweist, obwohl die Um‐

Alle anderen Übersetzer‐ und Dolmetscherleistun‐

sätze nicht steuerbar sind, muss diese Umsatz‐

gen sind effektiv nicht in Deutschland steuerbar.

steuer an das Finanzamt abführen.

Nicht steuerbare Umsätze

Für alle Dienstleistungen (»sonstige Leistungen«) All dies gilt auch, wenn der Leistungsempfän‐

gilt das so genannte Bestimmungslandprinzip. ger in der EU eine juristische Person ist, der

Leistungen an Unternehmer im EU‐Ausland wer‐ eine USt‐IdNr. erteilt worden ist.

den behandelt, als wären sie am Standort des Eine vorhandene USt‐IdNr. ist ein gutes Indiz

Leistungsempfängers erbracht worden (§ a für die Unternehmereigenschaft, aber nicht

Abs. UStG). Die Umsatzsteuerschuld entsteht das einzig mögliche. Allerdings stellen die

damit dort, und der Leistungsempfänger ist der Meldeverfahren eindeutig auf diese Nummer

Steuerschuldner (d. h., er muss die Steuer berech‐ ab; eine Zusammenfassende Meldung mit

nen, anmelden und zahlen, kann sie aber natürlich

Umsätzen ohne USt‐IdNr. ist beispielsweise

in der Regel gleich wieder als Vorsteuer abziehen).

nicht möglich. Auch muss die Rechnung an

Bei Unternehmern im EU‐Ausland als Kunden Unternehmer im EU‐Ausland die USt‐IdNr.

müssen wir uns die Unternehmereigenschaft des Unternehmers enthalten (§ a Abs.

nachweisen lassen, weil wir zwischen Privatkun‐ UStG).

den und Unternehmern unterscheiden müssen. Kleinunternehmer in manchen EU‐Ländern

haben unter Umständen keine USt‐IdNr.;

Die Unternehmereigenschaft weist der Kunde im dann muss die Unternehmereigenschaft an‐

Normalfall durch Angabe seiner Umsatzsteuer‐ ders nachgewiesen werden (z. B. durch eine

identifikationsnummer (USt‐IdNr.) nach. Bescheinigung des Finanzamts; § a Abs.

UStG).

Nicht steuerbare Umsätze sind nicht dasselbe wie

steuerfreie Umsätze (Abschnitt )!

Diese Nummer müssen wir für jeden betroffenen

Kunden selbst auf Gültigkeit überprüfen und die

Überprüfung dokumentieren.

MwSt‐Informationsaustauschsystem (MIAS): Va‐

lidierung der MwSt‐Nummer:

ec.europa.eu/taxation_customs/vies

Die nicht steuerbaren sonstigen Leistungen sind in

Zeile (Feld )1 der USt‐Voranmeldung einzu‐

Wir müssen außerdem jetzt auf die Steuerschuld‐

tragen. Umsatzsteuer ist darauf nicht zu zahlen.

nerschaft des Leistungsempfängers in der Rech‐

Die Angaben sind für den Anmeldungszeitraum zu

nung hinweisen. Die Rechnung muss dazu neben

machen, in dem diese Umsätze ausgeführt wur‐

den übrigen erforderlichen Angaben die USt‐IdNr.

den (§ b Satz UStG).

des Leistenden (also unsere) und des Leistungs‐

empfängers (also die des Kunden) enthalten (bzw.

in Sonderfällen ohne USt‐IdNr. einen Nachweis

von dessen Unternehmereigenschaft).

1Zuden Bezeichnungen »Zeile« und »Feld« siehe An‐

hang Umsatzsteuervoranmeldung auf ELSTER.

Leider mit zusätzlicher Bürokratie verbunden

ist die Bestimmung, dass wir Dienstleistun‐

gen an Unternehmer im EU‐Ausland in einer

Zusammenfassenden Meldung (ZM) an das

Bundeszentralamt für Steuern (BZSt) melden

müssen, siehe Abschnitt Zusammenfas‐

sende Meldung (ZM).

Diese übrigen nicht steuerbaren Umsätze sind in

Nach der ab dem . Februar geltenden Über‐ Zeile (Feld ) der USt‐Voranmeldung einzutra‐

gangsregelung im Austrittsabkommen sind Groß‐ gen. Umsatzsteuer ist darauf nicht zu zahlen.

britannien ebenso wie Nordirland umsatzsteuer‐

rechtlich bis zum . Dezember weiterhin als gab es erhebliche Unruhe wegen Änderun‐

EU‐Mitgliedstaat zu behandeln. Die bisherigen Re‐ gen im Steuerrecht für Unternehmer, die »auf

gelungen werden unverändert angewendet. Un‐ elektronischem Weg erbrachte Dienstleistungen«

sere Leistungen für Unternehmer im Vereinigten an Privatkunden innerhalb der EU erbringen.

Königreich sind auch weiter in der Zusammenfas‐ Manche Übersetzer und Dolmetscher befürchte‐

senden Meldung einzutragen. ten daher bürokratischen Mehraufwand bei der

Arbeit für Privatkunden in der EU oder erwogen,

Wenn die Übergangsfrist nicht weiter verlängert nicht mehr für diese zu arbeiten.

wird, greifen ab . Januar die Regelungen für

EU‐Mitgliedstaaten nicht mehr. Das Vereinigte Kö‐ Dies ist unbegründet.

nigreich wird dann zum Drittland und ist wie z. B.

Kanada oder die Ukraine zu behandeln. Nach Abschnitt a. UStAE gilt nämlich: »( ) Eine

auf elektronischem Weg erbrachte sonstige Leis‐

Speziell für unsere Leistungen an alle Kunden in tung [...] ist eine Leistung, die über das Internet

Nicht‐EU‐Ländern gilt weiter die Rechtslage: keine [...] erbracht wird und deren Erbringung auf

Umsatzsteuer, unabhängig von der Unternehmer‐ Grund der Merkmale der sonstigen Leistung in ho‐

eigenschaft. hem Maße auf Informationstechnologie angewie‐

sen ist; d. h. die Leistung ist im Wesentlichen au‐

Dies gilt auch für EWR‐Länder wie Norwegen, Is‐ tomatisiert, wird nur mit minimaler menschlicher

land, Liechtenstein und in der Schweiz (und in den Beteiligung [!] erbracht und wäre ohne Informa‐

deutschen Freihäfen und auf Helgoland). Wir ha‐ tionstechnologie nicht möglich [...].« Hierunter

ben nicht wie andere Dienstleister das Problem, fallen unsere Leistungen eindeutig nicht!

die Unternehmereigenschaft eines Drittlandkun‐

den nachweisen zu müssen. Nicht betroffen sind nämlich Leistungen, bei de‐

nen das Internet nur als Übertragungsmedium

In der Verwaltungsanweisung BMF, ‐ ‐ dient. Wenn wir unsere fertige Übersetzung per

, IV B ‐ S / / »Ort der sonsti‐ E‐Mail übermitteln, handelt es sich dadurch noch

gen Leistung« steht nämlich: »( ) Erbringt nicht um eine elektronisch erbrachte Dienstleis‐

der leistende Unternehmer gegenüber einem tung! Auch nicht beim Arbeiten in der Cloud!

im Drittlandsgebiet ansässigen Auftraggeber

eine in § a Abs. Satz UStG bezeichnete

Leistung, muss der leistende Unternehmer

grundsätzlich nicht prüfen, ob der Leistungs‐

empfänger Unternehmer oder Nichtunter‐

nehmer ist, da der Leistungsort ‐ unabhängig

vom Status des Leistungsempfängers – im

Drittlandsgebiet liegt (§ a Abs. UStG oder

§ a Abs. Satz UStG).«

Dies müsste analog auch gelten für die

Mehrwertsteuerpflicht in der Schweiz für Un‐

ternehmen mit einem weltweiten Umsatz

über CHF und »Dienstleistungen wie

Telekommunikations‐ und elektronische

Dienstleistungen an Privatpersonen oder

nicht steuerpflichtige Unternehmen mit Sitz

in der Schweiz«.

Diese Entwarnung gilt jedoch vielleicht nur tem‐

porär. Es ist eigentlich angedacht, bis das

Ziellandprinzip für alle Lieferungen und ab frühes‐

tens für alle Umsätze – auch Dienstleistun‐

gen – einzuführen. Parallel dazu könnte dann für

bestimmte »zertifizierte Empfänger« das Reverse‐

Charge‐Prinzip weitergelten ... Noch ist das alles

unausgegoren, und es mangelt an den nötigen

Strukturen auf EU‐Ebene, aber es droht doch wie‐

der eine Vereinfachung (seit versprochen!),

die alles noch komplexer macht.

Tabelle: Umsatzsteuerpflicht in Deutschland für erbrachte Leistungen

Kundentyp Unternehmer Nichtunternehmer

Bestimmte hoheitliche Einrichtungen Privatpersonen, bestimmte juristische

Personen öffentlichen und privaten Rechts

Kunde ansässig in

Deutschland

JA JA

EU außer Deutschland

NEIN JA

Staaten außerhalb EU

Freihafen, Helgoland NEIN NEIN

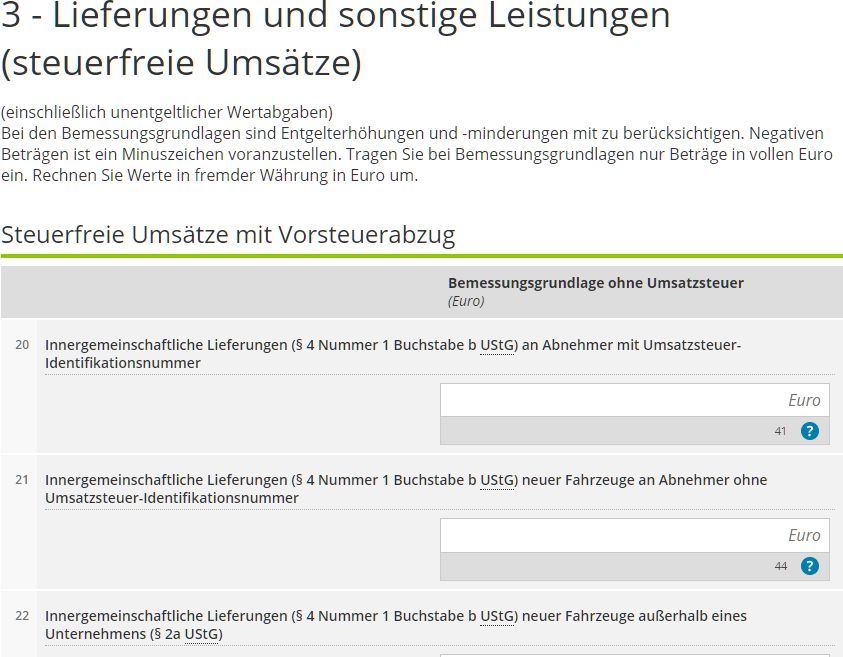

Steuerfreie Umsätze

Steuerfreie Umsätze sind bestimmte Leistungen Es gibt auch steuerfreie Umsätze ohne Vorsteuer‐

an Nato‐Streitkräfte, an Nato‐Teilgliederungen im abzug. Hierunter fallen zum Beispiel Leistungen in

Ausland, an die in einem anderen Mitgliedstaat Zusammenhang mit Maßnahmen des Arbeits‐

ansässigen ständigen diplomatischen Missionen amts. Erbringt man solche Leistungen, so müssen

und berufskonsularischen Vertretungen sowie de‐ wir hierfür später die Vorsteuer prozentual kürzen

ren Mitglieder und an die in dem Gebiet eines an‐ (siehe Abschnitt , Vorsteuerabzug).

deren Mitgliedstaates ansässigen zwischenstaatli‐

chen Einrichtungen und deren Mitglieder (§

Nr. UStG).

Diese Umsätze gehören in Zeile (Feld ) der

USt‐Voranmeldung.

Diese Umsätze gehören in Zeile (Feld ) der

USt‐Voranmeldung.

Vorsteuerabzug

Sofern wir nicht unter die Kleinunternehmerrege‐

lung fallen, können wir von der zu überweisenden

eingenommenen Umsatzsteuer die deutsche Um‐

satzsteuer (Vorsteuer) abziehen, die wir auf be‐

triebliche Ausgaben gezahlt haben (§ UStG).

Hierfür kommen in Frage:

Vorsteuer aus Rechnungen anderer Unter‐

nehmer

Vorsteuer aus Leistungen ausländischer In Zeile (Feld ) der USt‐Voranmeldung kann

man die entrichtete Vorsteuer direkt von der eige‐

Unterauftragnehmer, für die wir selbst

nen Steuerschuld abziehen.

gleichzeitig Umsatzsteuer zahlen

Deutsche Vorsteuer aus innergemein‐

schaftlichen Erwerben (z. B. Wörterbücher

oder Büroartikel aus anderen EU‐Ländern)

Nicht in Deutschland als Vorsteuer abziehbar ist

Einfuhrumsatzsteuer

ausländische Umsatzsteuer (sie gehört aber natür‐

Voraussetzung ist in jedem Fall eine ordnungsge‐ lich zu den Betriebsausgaben).

mäße Rechnung (siehe Abschnitt , Allgemeine

Umsatzsteuer, die im EU‐Ausland auf betrieblich

Rechnungsvorschriften).

bedingte Ausgaben gezahlt wurde (z. B. auch,

Wenn wir im Abrechnungsjahr steuerbe- wenn wir etwas per Post einkaufen, auf das aus‐

freite Leistungen erbracht haben, müssen ländische Umsatzsteuer berechnet wurde), kann

man sich erstatten lassen (siehe Abschnitt , Er‐

wir die Vorsteuer prozentual kürzen. Entge‐

stattung ausländischer Umsatzsteuer).

gen der Auffassung mancher Finanzbeamter

gilt dies nicht für unsere Umsätze mit Unter‐

nehmern in der EU oder mit Kunden außer‐

halb der EU, denn sie sind nicht steuerbe-

freit, sondern nicht steuerbar. Das ist etwas

Anderes!

Obwohl Gegenstand einer Steuerbefreiung,

geben z. B. unsere Umsätze mit NATO‐ oder

diplomatischen/konsularischen Einrichtun‐

gen (§ Nr. UStG) ebenso wenig Anlass zur

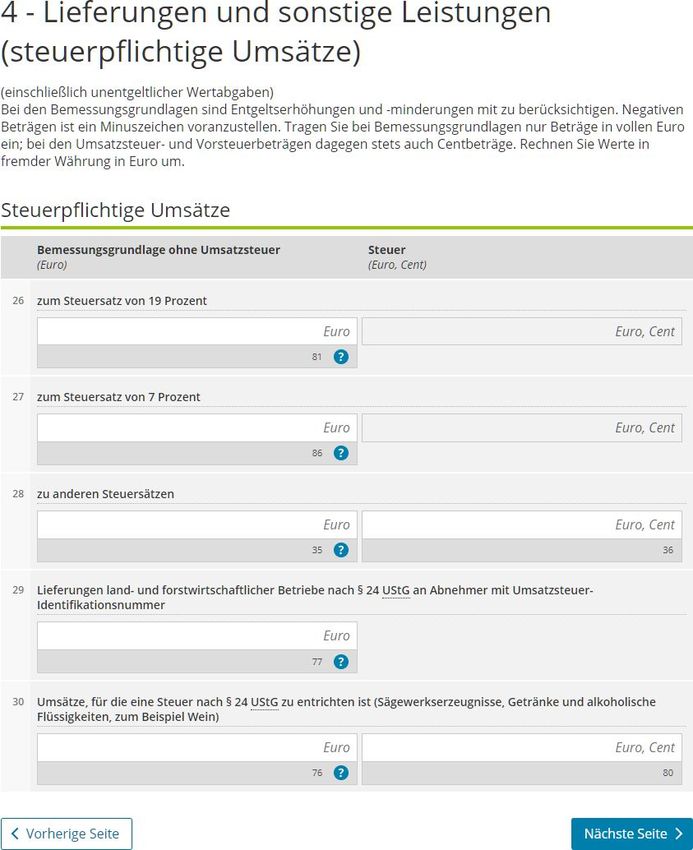

Vorsteuerkürzung.Steuersatz

Beim anzuwendenden Steuersatz gibt es gele‐ Beispielsweise enthalten urheberrechtliche Abgel‐

gentlich Unklarheiten und Meinungsverschieden‐ tungszahlungen der VG Wort % Umsatzsteuer.

heiten.

Die Einzelheiten der Abgrenzung sind höchst

Unsere Umsätze unterliegen normalerweise dem umstritten.

Regelsteuersatz von %. Bei Aufträgen für Unternehmer ist die Unter‐

scheidung materiell eigentlich irrelevant,

Jedoch gibt es auch Umsätze, bei denen der ermä‐

weil ja die Umsatzsteuer als Vorsteuer ab‐

ßigte Steuersatz von derzeit % gilt. Hierbei han‐

zugsfähig ist.

delt es sich um Umsätze aus der »Einräumung,

Immer wieder aber bestehen insbesondere

Übertragung und Wahrnehmung von Rechten, die

sich aus dem Urheberrechtsgesetz ergeben« (§ größere Verlagskunden auf den %.

Abs. Satz UStG). Dies ist zum Beispiel der Fall, Bei grundsätzlicher Berechnung und Abfüh‐

wenn durch die Übersetzung ein urheberrechtlich rung von % kann das Finanzamt keine Dif‐

geschütztes Werk entsteht, dessen Nutzungsrecht ferenz von uns nachfordern; bei übereifriger

auf den Besteller übergeht. Dies kann bei der Ar‐ Buchprüfung beim Kunden kann es jedoch

beit für Verlage der Fall sein (bei Übersetzungen dazu kommen, dass wir nachträglich Rech‐

von Belletristik oder Comics zum Beispiel). nungen ändern und Umsatzsteuererklärun‐

gen korrigieren müssen. Da die Abgrenzung

Ab gilt auch für Bücher, Zeitungen und Zeit‐ unklar ist, lässt sich dieses Dilemma nicht zu‐

schriften in elektronischer Form der ermäßigte verlässig auflösen.

Steuersatz von %, sodass auch in diesem Umfeld

eventuell nur % (statt früher %) von uns zu

berechnen sein könnte.

a Inländische Unterauftragnehmer

Auf der Rechnung inländischer Unterauftragneh‐

mer (sofern diese keine Kleinunternehmer sind)

für Leistungen an uns müssen diese Unterauftrag‐

nehmer Umsatzsteuer ausweisen, und diese zie‐

hen wir nach den ganz normalen Regeln als Vor‐

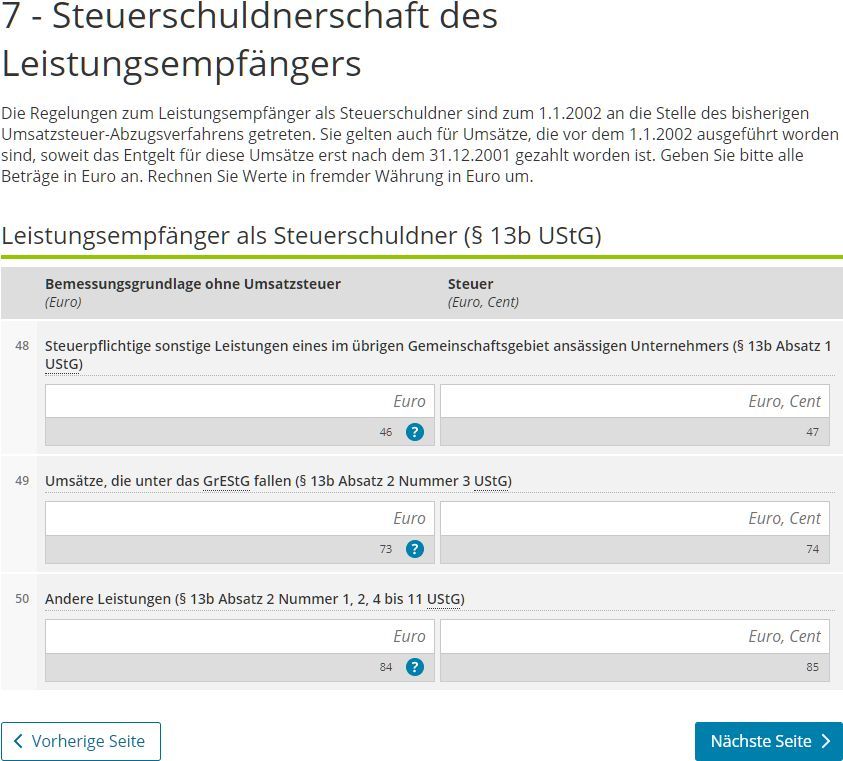

steuer ab.b Ausländische Unterauftragnehmer

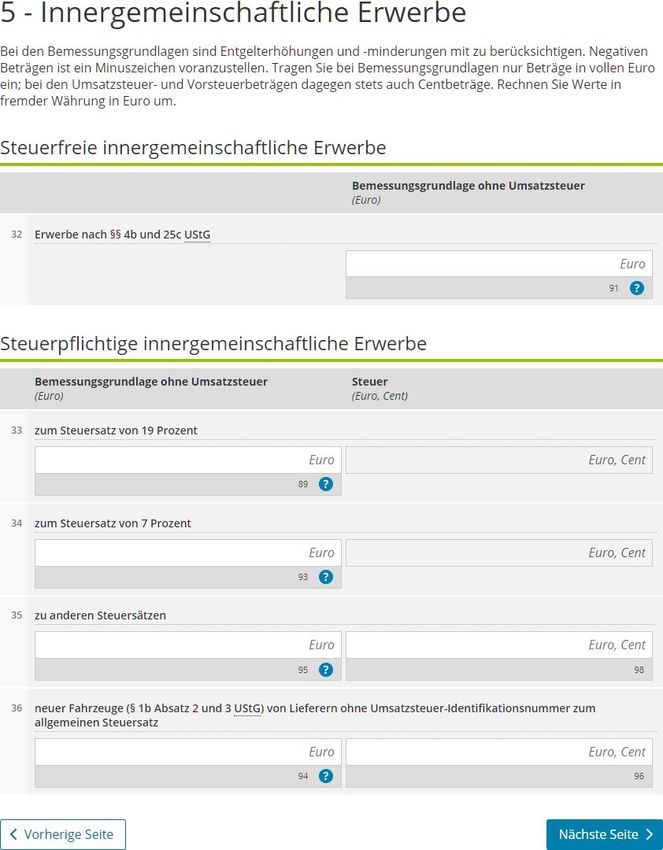

Dienstleistungen im Ausland ansässiger Unter‐

nehmer – also Übersetzungen und Dolmetsch‐ Voranmeldung ein und berechnen darauf die Um‐

leistungen – für deutsche Unternehmer gelten als satzsteuer. Beträge an EU‐Kollegen gehören in

in Deutschland ausgeführt und unterliegen hier Zeile 48 (Feld 46) und Beträge an Kollegen außer‐

der Umsatzsteuer. halb der EU in Zeile 50 (Feld 84).

Für Dienstleister im EU‐Ausland gilt dies nur,

wenn sich der deutsche Unternehmer ihm

gegenüber mit seiner USt‐IdNr. ausgewiesen

hat. Anderenfalls muss der deutsche Unter‐ In Zeile 56 (Feld 67) können wir die ermittelte

nehmer die ausländische Umsatzsteuer zah‐ Umsatzsteuer als spezielle Vorsteuer wieder von

len. unserer Steuerschuld abziehen.

Da der Dienstleister im Ausland sitzt, kann das

Die Beträge gehören bei der Abgabe der Jahres‐

deutsche Finanzamt keine Ansprüche an ihn gel‐

umsatzsteuererklärung Zeile 100 (Feld 846); die in

tend machen. Daher gilt, dass für die Umsatz‐

dieser Zeile ebenfalls einzutragende Umsatzsteuer

steuer auf diese Leistungen der Leistungsempfän‐

(Feld 847) ist auch noch in Zeile 126 (Feld 467) als

ger Steuerschuldner ist – also wir (§ b Abs.

Vorsteuer einzutragen.

UStG).

Fertigt zum Beispiel ein schwedischer Übersetzer Unsere Steuerschuld entsteht nicht erst mit

für uns eine Übersetzung an, die wir im Rahmen der Zahlung an den ausländischen Kollegen,

unserer unternehmerischen Tätigkeit verwerten, sondern immer bereits mit der Ausstellung

so stellt der schwedische Übersetzer dafür eine der Rechnung, spätestens jedoch am Ende

Rechnung ohne Umsatzsteuer aus. Wir schulden des Kalendermonats nach der Ausführung

dem deutschen Fiskus die Umsatzsteuer für diese der Leistung (§ b Abs. UStG). Sie ist je‐

Übersetzung. doch auch im gleichen Monat abziehbar. –

Für uns stellt dies jedoch keinen finanziellen Legt man die beiden Vorgänge in unter‐

Nachteil dar, denn die Umsatzsteuer für Leistun‐ schiedliche Monate, dann schlägt das Plausi‐

gen, die für uns als Unternehmer ausgeführt wur‐ bilitätsprogramm des Finanzamts an.

den, ist als Vorsteuer wieder abziehbar. Kleinunternehmer in manchen anderen EU‐

Ländern haben unter Umständen keine USt‐

IdNr. In diesem Fall kann (und muss) die Un‐

ternehmereigenschaft in anderer Form nach‐

gewiesen werden (z. B. durch eine Bescheini‐

gung des Finanzamts) (Unternehmerdefini‐

tion aus § a Abs. UStG).

Der Umsatz soll in der Umsatzsteuervoran‐

meldung in Zeile (Feld ) zu erklären

sein. In der Zusammenfassenden Meldung

können diese Umsätze nicht erfasst werden,

weil ohne USt‐IdNr. kein Eintrag in das On‐

Die Summe der Beträge, die wir ausländischen line‐Formular möglich ist.

Kollegen gezahlt haben, tragen wir in die USt‐Umsatzsteuervoranmeldung (UStVA)

Grundsätzlich ist jährlich eine Umsatzsteuererklä‐ Voranmeldung auf elektronischem Weg. Wenn

rung abzugeben. wir für unsere Buchhaltung ein anderes Pro‐

gramm nutzen, müssen wir die Steuererklärung

Mit dem Abgeben von Umsatzsteuervoranmel‐ online machen (ELSTER, siehe Kasten nächste

dungen (UStVA) – und dem Zahlen – können wir Seite).

aber nicht so lange warten: Beides müssen wir

zum . Tag nach Ablauf des Voranmeldungszeit‐ Die Steuer müssen wir für den Voranmeldungs‐

raums erledigen. zeitraum selbst berechnen und pünktlich abfüh‐

ren – am einfachsten per Lastschriftermächtigung.

Der Voranmeldungszeitraum ist das Vierteljahr.

Wenn die effektiv abzuführende Umsatzsteuer für

das Vorjahr mehr als Euro betrug, ist der

Voranmeldungszeitraum der Kalendermonat.

Man muss aber weiter vierteljährlich seine

Voranmeldungen abgeben, bis das Finanz‐

amt zur Abgabe von monatlichen UStVA auf‐

fordert.

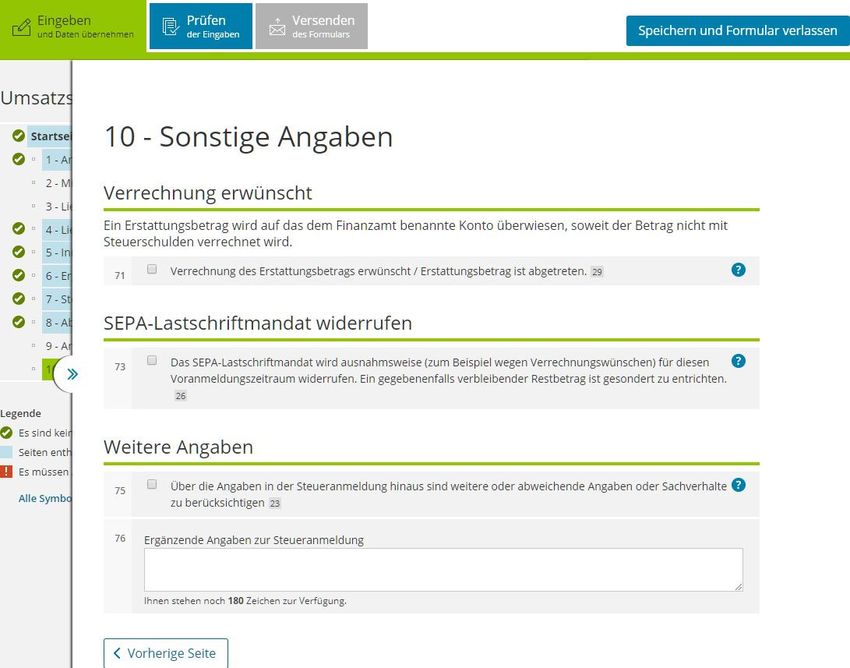

In einem Feld für kurze Kommentare – Zeile /

Bei Neugründern wird ab die Verpflichtung

(Feld ankreuzen) können wir kurze Mitteilun‐

zur monatlichen Abgabe ausgesetzt, wenn die zu

gen und Erläuterungen für das Finanzamt mitsen‐

entrichtende Umsatzsteuer voraussichtlich

den. Das kann bei ungewöhnlichen Einnah‐

Euro nicht überschreitet. Wenn der Unter‐

men/Ausgaben sinnvoll sein, denn wir kommen

nehmer seine Tätigkeit nur in einem Teil des vo‐

damit ggf. Nachfragen des Finanzamts zuvor.

rangegangenen Kalenderjahres ausgeübt hat, wird

die tatsächliche Steuer in eine Jahressteuer umge‐

rechnet. Wenn der Unternehmer seine Tätigkeit

im laufenden Kalenderjahr aufnimmt, ist die vo‐

raussichtliche Steuer des laufenden Kalenderjah‐

res maßgebend (§ Abs. Satz UStG).

Beträgt die abzuführende Umsatzsteuer unter

Euro, so kann das Finanzamt uns von den

Vorauszahlungen befreien.

Übersetzer/Dolmetscher, die ihre Tätigkeit

neu aufnehmen, müssen im . und . Kalen‐

derjahr monatliche UStVA abgeben.

UStVA dürfen wir schon seit nicht mehr in

Papierform abgeben. UStVA müssen wir »nach

amtlich vorgeschriebenem Datensatz durch Da‐

tenfernübertragung« abgeben (§ Abs. UStG).

Das hierzu benötigte Verfahren heißt ELSTER

(»Elektronische Steuererklärung«). Die meisten

Buchhaltungspakete beherrschen die Abgabe derDas Softwarezertifikat, das man letztlich erhält, ist

eine Datei, die man beim Anmelden »vorzeigt«

(den Speicherort angibt und die PIN eingibt). Man

Ein amtliches PC‐Programm für diese und andere kann sie durchaus auf mehreren Rechnern nutzen,

Erklärungen – ElsterFormular – gibt es letztmalig muss aber berücksichtigen, dass nur das jeweils

für Erklärungen für das Jahr . Umsatzsteuer‐ neueste ausgestellte Zertifikat gültig ist. Das Zerti‐

erklärungen können wir somit noch mit die‐ fikat eignet sich auch zum Signieren von Zusam‐

sem Programm abgeben, UStVA für Januar menfassenden Meldungen.

und spätere Zeiträume jedoch nicht mehr. Das

Programm gibt es unter www.elster.de/ Wenn man die Zertifikatsdatei erst einmal hat, ist

eportal/infoseite/elsterformular. Verfügbar ist es dies der einfachste Zugangsweg.

nur für Windows / / .

Das Softwarezertifikat muss in ca. dreijährigen Ab‐

Zahlreiche Buchführungsprogramme unterstützen ständen erneuert werden. Wir werden rechtzeitig

direkt ELSTER. Eine Liste findet sich unter unterrichtet, der Vorgang ist relativ einfach. Ab

www.elster.de/elsterweb/softwareprodukt. Dies der Aktivierung des neuen Zertifikats ist das alte

funktioniert aber nur, wenn man auch ein Soft‐ nicht mehr verwendbar!

warezertifikat hat und im Programm hinterlegt!

Personalausweis. Ermöglicht die Anmeldung ohne

Siehe unten unter Zertifikatsdatei.

die Zertifikatsdatei und ohne Registrierung und

UStVA (und andere Erklärungen) müssen wir ab Wartezeit. Erfordert die AusweisApp auf dem PC,

, wenn unsere Buchhaltungssoftware dies einen freigeschalteten Personalausweis mit Lese‐

nicht beherrscht, online machen (www.elster.de, gerät (z. B. Smartphone mit NFC‐Funktion und

Mein ELSTER). Dies erfordert einen Browser mit AusweisApp im gleichen WLAN und freigeschal‐

aktiviertem JavaScript und aktivierten Cookies tetem »Fernzugriff«). Um das alles erst einmal

(und eine gute Internetverbindung) und ist unter einzurichten, muss man im Umgang mit Compu‐

Windows , und (Edge, IE , Firefox, Firefox tersystemen ein wenig gewandt sein. Das Ganze

ESR, Chrome), MacOS . und . (nur funktioniert aber. Mehr unter www.elster.de/

Chrome, Safari ab ) und Linux (nur Firefox, Fire‐ eportal/login/npa.

fox ESR) möglich.

Mobiles Login. Erfordert ElsterSmart und die ein‐

ELSTER kann man auch auf einem Smart‐ malige Übertragung eines Zertifikats (siehe oben)

phone/Tablet nutzen. Erforderlich ist hierfür die auf das mobile Gerät laut einer der beiden vorigen

App ElsterSmart sowie Android ab Version Möglichkeiten. Anschließend produziert ELSTER

(Chrome für Android) oder iOS ab Version (Sa‐ bei Auswahl des mobilen Logins einen QR‐Code,

fari für iOS). Näheres unter www.elster.de/ der mit ElsterSmart eingescannt wird, anschlie‐

eportal/infoseite/systemanforderungen. ßend wird eine TAN produziert, auf dem PC einge‐

geben, es gibt eine Quittungsnummer, die wird

Die Anmeldung kann auf diesen Wegen erfolgen: dann auf dem mobilen Gerät bestätigt. Klingt

kompliziert und ist es auch. Etwa so wie bei be‐

Zertifikatsdatei. Ist im Elster‐Portal erhältlich sonders miesen Implementierungen des Online‐

(www.elster.de, »Benutzerkonto erstellen«). Die banking seit September . Es funktioniert

Registrierung setzt eine Identifikationsnummer aber, wir haben es getestet. Mehr unter

des Bundeszentralamts für Steuern – nicht die www.elster.de/eportal/login/elstersmart/TAN .

Steuernummer bei Finanzamt, nicht die USt‐IdNr.

– voraus. Sie umfasst mehrere Schritte, wobei Die Anmeldemöglichkeiten Sicherheitsstick und

eine Aktivierungs‐ID per E‐Mail und ein Aktivie‐ Signaturkarte sind für Freiberufler eher Overkill

rungs‐Code per Papierpost (an die offizielle Mel‐ und kosten außerdem Geld.

deadresse) versendet werden. Es dauert daher ein

bis zwei Wochen.Der Termin für die UStVA (und die Zahlung) kann

um einen Monat verschoben werden, wenn wir

für das Jahr eine Sondervorauszahlung leisten.

Das Verfahren heißt »Dauerfristverlängerung«.

Der Antrag auf Dauerfristverlängerung ist bis zum Der Antrag kann über ELSTER gestellt werden.

. Februar des Jahres zu stellen, für das die Dau‐

erfristverlängerung gelten soll. Sie kann in An‐ Dauerfristverlängerung (vierteljährlich):

spruch genommen werden, wenn das Finanzamt www.elster.de/eportal/formulare‐leistungen/alle‐

den Antrag nicht ablehnt; ein Bewilligungsbe‐ formulare/ustsveru

scheid wird nicht erteilt. Die Dauerfristverlänge‐

rung gilt solange, bis der Unternehmer gegenüber

dem Finanzamt erklärt, dass er diese nicht mehr Wir finden das recht umständlich und auf‐

in Anspruch nehmen will oder das Finanzamt wändig. Die meisten von uns können prob‐

diese widerruft. Der Antrag auf Dauerfristverlän‐ lemlos bis zum . des Monats die Umsatz‐

gerung ist nicht jährlich zu wiederholen. steuervoranmeldung abgeben, dafür entfällt

die Beantragerei und Extraberechnerei.Erstattung ausländischer Umsatzsteuer

Umsatzsteuer, die im EU‐Ausland auf betrieblich einen Zeitraum von mindestens drei Monaten

bedingte Ausgaben gezahlt wurde (z. B. auch, stellen, wenn der Vergütungsbetrag mindestens

wenn wir etwas per Post einkaufen, auf das aus‐ Euro beträgt. Belege braucht man nur in be‐

ländische Umsatzsteuer berechnet wurde), kann stimmtem Fällen einreichen (in bestimmten Län‐

man sich erstatten lassen. dern Rechnungen ab Euro netto, für Kraft‐

stoff über Euro netto).

Italien verlangt abweichend hiervon seit Feb‐

ruar , dass alle Rechnungen (elektro‐

nisch) mit dem Antrag eingereicht werden.

Anträge auf Erstattung sind separat online auf ei‐

nem Portal namens BOP des Bundeszentralamts Man kann sich bis . September des Folgejahres

für Steuern (BZSt) einzureichen. Dieses Portal mit der Antragstellung Zeit lassen.

funktioniert genau wie ELSTER und sieht auch

ähnlich aus, der Zugang gestaltet sich auf dieselbe Die elektronischen Formulare sind sehr umständ‐

Weise mit denselben Zugangsdaten (siehe Ab‐ lich, und bei Fehlern ist schwer herauszufinden,

schnitt , Umsatzsteuervoranmeldung (UStVA). was man eigentlich falsch gemacht hat. Es sind für

jede Rechnung Name und Ort des Ausstellers,

Antrag auf Umsatzsteuervergütung inländischer seine USt‐IdNr., Datum und Nummer der Rech‐

Unternehmer im Ausland: nung, Nettobetrag und Umsatzsteuer sowie Art

www.elster.de/bportal/formulare‐leistungen/alle‐ der erworbenen Gegenstände und Dienstleistun‐

formulare/ustveueru gen nach Kennziffern anzugeben.

In der Regel steht eine Kopie der Anmeldung nach

Die Erstattung selbst erfolgt durch den ausländi‐ wenigen Minuten im eigenen BZSt‐Postfach be‐

schen Mitgliedsstaat. Pro Staat ist ein separater reit. Die Rückzahlung erfolgt normalerweise inner‐

Antrag zu stellen. halb weniger Monate. Dabei gibt es schnelle und

langsame Länder ...

Die untere Erstattungsgrenze pro Jahr und Land

beträgt Euro, man kann aber einen Antrag fürZusammenfassende Meldung (ZM)

Dienstleistungen an Unternehmer im EU‐Ausland diesem auch wirklich versteuert wurde. Für diese

sind in einer so genannten Zusammenfassenden Überprüfung müssen Leistungen auf beiden Sei‐

Meldung (ZM) an das Bundeszentralamt für Steu‐ ten einheitlich für den gleichen Zeitraum gemel‐

ern (BZSt) zu melden. det werden.

Wir müssen also für jeden Meldezeitraum eine Verspätungszuschläge gibt es ab nicht mehr,

Liste aller unserer Umsätze mit Unternehmern im allerdings kann eine unterlassene ZM »mit

EU‐Ausland einreichen, aufgeschlüsselt nach Län‐ Zwangsmitteln« eingefordert werden.

dern und USt‐IdNr.

Wenn die ZM nicht abgegeben wird, obwohl für

Meldezeitraum für diese Dienstleistungen ist das den betreffenden Zeitraum in Zeile (Feld )

Kalendervierteljahr (solange wir nur sonstige Leis‐ der UStVA Beträge eingetragen wurden, erhalten

tungen, keine Lieferungen zu melden haben). Ab‐ wir eine Meldung in unseren ELSTER‐Briefkasten,

gabetermin ist der . des Folgemonats. Eine Dau‐ mit der Aufforderung, die ZM nachzuholen. Diese

erfristverlängerung für die UStVA gilt hier nicht. Aufforderung erhält man verwirrenderweise der‐

zeit auch, wenn man die UStVA monatlich, die ZM

Welche Umsätze in welchen Zeitraum gehören, dagegen vierteljährlich abgibt und das Vierteljahr

darüber erhielt und erhält man nach wie vor wi‐ noch nicht beendet ist. Das kann man aber igno‐

dersprüchliche Auskünfte. Ein Blick ins Gesetz rieren. Vielleicht merkt das auch die Finanzverwal‐

schafft Klarheit – zu unseren Lasten, weil unsere tung bald.

Buchhaltung bisher die entsprechenden Daten

normalerweise nicht hergibt:

Die Angaben sind für den Voranmeldungszeitraum

zu machen, in dem diese Umsätze ausgeführt

wurden. Dies gilt sowohl für die UStVA (§ b

Die ZM geben wir wiederum auf ELSTER ab.

Satz UStG) als auch für die ZM (§ a Abs.

Satz UStG). Der Zeitpunkt der Zahlung ist – auch Zusammenfassende Meldung:

bei Ist‐Besteuerung! – unerheblich, ebenso der www.elster.de/eportal/formulare‐leistungen/

Zeitpunkt der Rechnungsstellung. alleformulare/zmdo

Damit ist gewährleistet, dass die Zeiträume in den

ZM und den anderen Erklärungen zur Umsatz‐ Besonderen Aufwand verursacht, dass wir

steuer übereinstimmen. Praktisch bedeutet dies nicht nur die Gesamtumsätze melden müs‐

jedoch, dass wir neben unserer Buchhaltung sepa‐ sen, sondern eine Aufstellung nach USt‐IdNr.

rate Listen führen müssen und von unseren Buch‐

der Empfänger erwartet wird. Wir müssen

haltungsprogrammen erzeugte Aufstellungen und

also die Umsätze in unserer Buchhaltung

Angaben, gegebenenfalls von Hand, ändern müs‐

entsprechend erfassen.

sen.

Das Online‐Formular für die ZM selbst funktioniert

Warum dies so ist, versteht man, wenn man sich

soweit, die Einstellungen sind aber sehr unüber‐

überlegt, was die ZM bewirken soll: Sie soll prü‐

sichtlich. Es gibt theoretisch die Möglichkeit, eine

fen, ob eine Leistung, für die die Steuerschuld

Excel‐Tabelle hochzuladen, doch muss diese eine

beim ausländischen Leistungsempfänger liegt, von

verhältnismäßig komplexe Struktur besitzen.Einkommensteuer

Bei der Einkommensteuer müssen wir von der Auch bei der bei uns üblichen Ist‐Besteuerung ist

Umsatzsteuer nicht betroffene Umsätze selbstver‐ eine Umsatzsteuervorauszahlung für Dezember,

ständlich erfassen und versteuern (»nicht umsatz‐ wenn sie bis . Januar berechnet und geleistet

steuerpflichtige Umsätze nach § a Abs. und wird, einkommensteuerlich noch den Betriebsaus‐

§ a Abs. Satz UStG «). gaben des Vorjahres zuzuordnen (§ Abs.

Satz EStG).

Eingenommene und erstattete Umsatzsteuern

sind grundsätzlich Betriebseinnahmen, abgeführte

Umsatzsteuern sind Betriebsausgaben!

Auch von ausländischen Finanzbehörden erstat‐

tete ausländische Umsatzsteuern sind Betriebs‐

einnahmen.

Fälligkeit von Umsatzsteuerzahlungen

Als freiberuflich tätige Übersetzer/Dolmetscher Normalerweise entstünde eine Umsatzsteu‐

müssen wir die eingenommene Umsatzsteuer erst erschuld, wenn ein Entgelt vereinbart wird,

dann abführen, wenn wir sie tatsächlich erhalten unabhängig davon, wann es tatsächlich ge‐

haben. Diese Besteuerung nach vereinnahmten zahlt wird (§ Abs. Satz UStG).

Entgelten (Ist‐Besteuerung, § Abs. Satz Die Ist‐Besteuerung ist fast immer ein Vorteil

Nr. UStG) können wir beim Finanzamt beantra‐ und vereinfacht die Buchhaltung. Der Vorteil

gen – bei der ersten Anmeldung oder später auf relativiert sich aber durch die anders defi‐

einem gesonderten Formular. nierten Aufzeichnungs‐ und Meldepflichten

in den Zusammenfassenden Meldungen.

Als Angehörige freier Berufe können wir im‐

mer die Ist‐Besteuerung anwenden, ohne

Rücksicht auf Umsatz‐ und Gewinngrenzen

(§ Abs. UStG)!Kleinunternehmerregelung

Kleinunternehmer brauchen keine Umsatzsteuer sche Umsatzsteuer als auch die deutsche Er‐

an das Finanzamt abzuführen; allerdings steht werbsteuer zahlen müssen. Es ist nicht klar,

ihnen auch kein Vorsteuerabzug zu (§ Abs. inwieweit sich dies auch auf Dienstleistungen

Satz UStG). bezieht.

Die Steuerfreiheit gilt jedoch nicht für unent‐

geltliche Wertabgaben (früher bezeichnet als

Eigenverbrauch). Hierunter fallen bei uns ty‐

pischerweise die private Telefon‐ und Inter‐

netnutzung und die private Pkw‐Nutzung. Eine USt‐IdNr. kann beim Bundeszentralamt für

Steuern (BZSt) online beantragt werden:

Kleinunternehmer ist, wessen Umsatz zuzüglich

der darauf entfallenden Steuer im vorangegange‐ Vergabe der USt‐IdNr.

nen Jahr Euro (früher Euro) nicht www.bzst.de/DE/Unternehmen/Identifikations‐

überstiegen hat und im laufenden Jahr nummern/Umsatzsteuer‐Identifikationsnummer/

Euro voraussichtlich nicht übersteigen Vergabe_USt_IdNr/vergabe_ust_idnr_node.html

wird. Diese Umsatzgrenzen beziehen sich auf den

nach vereinnahmten Entgelten bemessenen

Brutto‐Gesamtumsatz. Hierzu zählen steuerbare Wichtig für Kleinunternehmer, die Übersetzungen

Umsätze (§ Abs. UStG), jedoch nicht die nicht von zuarbeitenden Kollegen im EU‐Ausland bezie‐

steuerbaren Umsätze (§ a Abs. UStG, § a hen: Sie müssen als Leistungsempfänger in jedem

Abs. Satz UStG) – also auch nicht die Lieferun‐ Fall die Umsatzsteuer nach § b Abs. UStG für

gen an Unternehmer in der EU und an alle Kunden diese Leistungen berechnen und an das Finanzamt

außerhalb der EU. Auch bestimmte in § UStG ge‐ abführen (§ Abs. Satz UStG), siehe Ab‐

nannte steuerfreie Umsätze (die aber mit unserer schnitt b, Ausländische Unterauftragnehmer. Als

Tätigkeit normalerweise nichts zu tun haben) zäh‐ Vorsteuer können sie sie jedoch nicht abziehen.

len nicht mit. [Hier haben wir seit Anfang un‐

Diese Umsätze werden nicht bei der Bemessung

sere bisherige Rechtsauffassung – nicht steuer‐

für den Gesamtumsatz bei der Kleinunternehmer‐

bare Umsätze zählen mit – geändert.]

regelung berücksichtigt.

Auch Kleinunternehmer können eine USt‐IdNr. be‐

Wegen des dann möglichen Vorsteuerabzugs ist

antragen (§ a UStG in Verbindung mit § a

für uns oft der Verzicht auf die Kleinunternehmer‐

Abs. und UStG).

regelung ratsam – insbesondere, wenn wir nur

Kleinunternehmer müssen ihre Warenbezüge oder fast nur Unternehmen als Kunden haben.

versteuern (Erwerbsteuer), wenn die Waren‐

Der Verzicht auf die Anwendung der Kleinun‐

bezüge im EU‐Ausland im Vorjahr mehr als

ternehmerregelung wird dem Finanzamt ge‐

Euro betrugen (Erwerbsschwelle). Sie

genüber formlos erklärt. Die Verzichtserklä‐

sollten dann unbedingt eine USt‐IdNr. ver‐

rung gilt vom Beginn des Jahres an, für das

wenden, da sie sonst sowohl die ausländi‐

sie abgegeben wird.Allgemeine Rechnungsvorschriften

Unsere Rechnungen müssen enthalten: In Rechnungen an Kunden außerhalb der EU ist

außerdem gefordert:

• Name und Adresse des Leistenden

• Name und Adresse des Kunden • Hinweis auf den Entfall der Umsatzsteuer

• Unsere Steuernummer oder USt‐IdNr. (»Nicht steuerbar, Leistungsempfänger im

• Ausstellungsdatum der Rechnung Drittlandsgebiet« – oder ganz bürokratisch

• Eine eindeutige laufende Rechnungsnum‐ »Leistung nicht steuerbar nach § a Abs.

mer (dabei können mehrere Nummernrei‐ UStG« für Unternehmer oder »Leistung

hen z. B. für Inland und Ausland oder für nicht steuerbar nach § a Abs. Satz und

verschiedene Kunden verwendet werden) Satz Nr. UStG« für Nichtunternehmer)

• Bezeichnung der Leistung (Art und Umfang)

• Zeitpunkt der Leistung (auch wenn iden‐ Liegt eine Steuerbefreiung vor, so ist der Grund

tisch mit Rechnungsdatum) dafür anzugeben.

• Nettoentgelt und eventuelle vereinbarte

Rabatte

• Umsatzsteuer in Prozent und als Betrag

Laut Schreiben der Finanzverwaltung ( ‐

‐ ) sind Postfach‐ oder Großkundenad‐ Eine USt‐IdNr. kann beim Bundeszentralamt für

ressen jetzt zulässig. Der Kunde muss unter Steuern (BZSt) online beantragt werden:

dieser Adresse postalisch erreichbar sein. Vergabe der USt‐IdNr.

Privatpersonen, die von uns eine Rechnung www.bzst.de/DE/Unternehmen/Identifikations‐

für Leistungen in Zusammenhang mit einem nummern/Umsatzsteuer‐Identifikationsnummer/

Grundstück erhalten, sind verpflichtet, diese Vergabe_USt_IdNr/vergabe_ust_idnr_node.html

zwei Jahre lang aufzubewahren. Auf diese

Aufbewahrungspflicht muss der Rechnungs‐

steller hinweisen: »Der Rechnungsempfänger Zur USt‐IdNr. bei Kleinunternehmern siehe

ist verpflichtet, die Rechnung zu Steuerzwe‐ oben unter Kleinunternehmerregelung.

cken Jahre lang aufzubewahren.«

Für Rechnungen, die wir von Übersetzern/Dol‐

In Rechnungen an Unternehmer im EU‐Ausland metschern aus anderen Ländern erhalten, gelten

sind außerdem gefordert: die Bestimmungen des Ausstellungslandes für die

Rechnungsausstellung (§ a Abs. Satz UStG).

• Hinweis auf Übergang der Steuerschuldner‐

schaft (siehe Tabelle nächste Seite) Rechnungen aus der EU sollten die USt‐IdNr. des

• USt‐IdNr. des Kunden Ausstellers und des Empfängers enthalten (das ist

• Unsere USt‐IdNr. eine harmonisierte Vorschrift).

Frankreich verlangt bei Rechnungen an End‐ Achtung: Kleinunternehmer aus manchen

verbraucher die französische Sprache. Nach EU‐Ländern haben manchmal keine USt‐

EU‐Recht hat ein Unternehmer dagegen als IdNr. Die Steuerschuldnerschaft des Empfän‐

Leistungsempfänger keinen Anspruch auf gers gilt dennoch!

eine Rechnung in seiner Landessprache.Kleinbetragsrechnungen – Rechnungen, deren

Gesamtbetrag Euro nicht übersteigt – brau‐

chen nur enthalten:

• Name und Adresse des Leistenden

• Ausstellungsdatum

• Bezeichnung der Leistung (Art und Umfang)

• Entgelt und Steuer in einer Summe (brutto)

• Steuersatz für die Umsatzsteuer oder ggf.

Hinweis auf Steuerbefreiung

Diese Regelung gilt nur für Leistungen innerhalb

Deutschlands und wird in der Praxis für uns allen‐

falls bei »Laufkunden« zum Tragen kommen.

Tabelle: »Steuerschuldnerschaft des Leistungsempfängers« in den Amtssprachen der EU

Deutsch Steuerschuldnerschaft des Leistungsempfängers

Bulgarisch Обратно начисляване

Dänisch Omvendt betalingspligt

Englisch Reverse charge

Estnisch Pöördmaksustamine

Finnisch Käännetty verovelvollisuus

Französisch Autoliquidation

Griechisch Αντίστροφη επιβάρυνση

Niederländisch Btw verlegd

Italienisch Inversione contabile

Kroatisch prijenos porezne obveze

Lettisch Nodokļa apgrieztā maksāšana

Litauisch Atvirkštinis apmokestinimas

Maltesisch Inverźjoni tal‐ħlas

Polnisch Odwrotne obciążenie

Rumänisch Taxare inversă

Portugiesisch Autoliquidação

Schwedisch Omvänd betalningsskyldighet

Slowakisch Prenesenie daňovej povinnosti

Slowenisch Reverse charge

Spanisch Inversión del sujeto pasivo

Tschechisch Daň odvede zákazník

Ungarisch Fordított adózásFristen für die Rechnungsausstellung

Normalerweise ist eine Rechnung innerhalb von Für Leistungen, die wir von EU‐Kollegen beziehen,

sechs Monaten nach Ausführung der Leistung aus‐ gilt dasselbe; sie müssen uns ebenfalls spätestens

zustellen (§ Abs. UStG). am . Tag des Monats nach dem Monat, in dem

die Leistung ausgeführt wurde, eine Rechnung

Für Leistungen an Unternehmer im EU‐Ausland ausstellen.

sind wir verpflichtet, spätestens am . Tag des

Monats nach dem Monat, in dem die Leistung

ausgeführt wurde, eine Rechnung auszustellen

(§ a Abs. UStG).

Elektronische Rechnungen

Umsatzsteuerrechtlich sind für die Abziehbarkeit Es ist vollkommen ausreichend, dass man die

der Vorsteuer stets Originalrechnungen erforder‐ Rechnung auf sachliche Richtigkeit überprüft, z. B.

lich – entweder auf Papier oder in elektronischem durch Vergleich mit dem Auftrag oder anderen in‐

Format (z. B. PDF). nerbetrieblichen Aufzeichnungen. Der »verlässli‐

che Prüfpfad« ist für Freiberufler wohl nicht mehr

Nach § Abs. UStG werden an elektronische als ein drei Nummern zu großes Wort für die nor‐

Rechnungen keine weiter gehenden Anforderun‐ male Eingangsprüfung von Rechnungen auf sachli‐

gen als an Papierrechnungen gestellt. Eine so ge‐ che Richtigkeit.

nannte qualifizierte Signatur ist nicht mehr erfor‐

derlich. Elektronische Rechnungen (nur bei Zu‐ Entgegen den Empfehlungen der EU‐Richtlinie

stimmung des Empfängers möglich) sind vom Fi‐ / /EG ( Jahre) gilt in Deutschland weiter‐

nanzamt zu akzeptieren, wenn die Echtheit der hin eine Aufbewahrungsfrist von Jahren (§ b

Herkunft, die Unversehrtheit des Inhalts und die UStG) – in dieser Zeit müssen die Echtheit der

Lesbarkeit der Rechnung gewährleistet werden. Herkunft der Rechnung, die Unversehrtheit ihres

Inhalts und ihre Lesbarkeit gewährleistet sein.

Dies kann durch jegliche »innerbetriebliche

Kontrollverfahren« erreicht werden, die ei‐ Die für vorgesehene Verkürzung dieser Frist

nen »verlässlichen Prüfpfad« zwischen Rech‐ auf Jahre wurde in letzter Minute vom Bundes‐

nung und Leistung schaffen können. Explizit rat einstweilen gekippt.

werden die qualifizierte elektronische Signa‐

Künftig reicht es aber aus, wenn der Steuerpflich‐

tur und der elektronische Datenaustausch

tige Jahre nach einem Systemwechsel oder ei‐

(EDI) als Beispiel solcher Kontrollverfahren

ner Datenauslagerung einen Datenträger mit den

genannt – zwingend gefordert sind sie je‐ gespeicherten Steuerunterlagen vorhält (neu

doch nicht mehr. § Abs. AO).Anhang: Umsatzsteuervoranmeldung auf ELSTER

Verwirrenderweise werden auf deutschen Steuer‐

formularen – nicht nur zur Umsatzsteuer – zwei

Arten der Nummerierung von Objekten parallel

verwendet. Das gilt auch im Internet.

Da ist die am linken Rand laufende Zeilennum‐

mer, die an die Schreibmaschinenzeit erinnert.

Und da ist die Feldnummer, die Bereiche be‐

zeichnet, in denen Zahlenangaben oder Kreuz‐

chen erwartet werden und die an alte »EDV«‐

Zeiten erinnert.

Schließlich gibt es auch Textfelder ohne Be‐

zeichnung.

»Zeile« ( – ) und »Feld« ( , ) auf früheren Formularen (Papier/ElsterFormular)

»Zeile« ( – ) und »Feld«/»[E]DV‐Feld« ( , ) in den neuen Online‐Formularen (ELSTER)Sie können auch lesen