Steuern und Recht im Jahresüberblick - Allgemeine Einkommensbesteuerung und Lohnsteuer - Deloitte

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Steuern und Recht im Jahresüberblick Allgemeine Einkommensbesteuerung und Lohnsteuer 10. Dezember 2020

Ihre Referenten

Michaela Leitner Dietmar Gegusch

Business Tax National Office Tax Services

München Düsseldorf

E: mleitner@deloitte.de E: dgegusch@deloitte.de

Deloitte 2020 2

Inhaltsverzeichnis 1. Allgemeine steuerliche Hinweise 2. Hinweise für Immobilienbesitzer 3. Hinweise für Kapitalanleger 4. Hinweise für Arbeitgeber und Arbeitnehmer 5. Anhang: Checkliste zum Jahreswechsel Deloitte 2020 3

1. Allgemeine steuerliche Hinweise

4Zu ausführlicher Darstellung

Gesetz zur Rückführung des Solidaritätszuschlags • Deloitte Tax News

Hintergrund

Im Hinblick auf einen späteren vollständigen Abbau des Solidaritätszuschlages:

Ziel

• 90 % aller Zahler des Solidaritätszuschlages sollen entlastet werden.

• Schrittweiser Abbau des Solidaritätszuschlages durch Anhebung der Freigrenzen zugunsten der Steuerzahler mit niedrigen

Durch

und mittleren Einkommen.

Eckpunkte des Gesetzes

• Bemessungsgrundlage bleibt die zu zahlende Steuer, aber Anhebung der Freigrenze von EUR 972 / EUR 1.944 auf

Anhebung der Freigrenzen EUR 16.956 / EUR 33.912 (Einzel-/Zusammenveranlagung).

§ 3 Abs. 3, 4 SolZG

• Anhebung der Freigrenzen bereits im laufendem Lohnsteuerbezugsverfahren

• Berücksichtigung der Freigrenzen auch bei sonstigen Bezügen im Lohnsteuerabzugsverfahren

Sicherstellung der jährlichen

Freigrenze bei sonstigen Bezügen • Kinderfreibeträge sowie Freibeträge für den Betreuungs- und Bildungs- oder Ausbildungsbedarf etc. werden beim

§ 3 Abs. 4a SolZG laufenden Arbeitslohn mindernd berücksichtigt.

• Verhinderung des Progressionssprungs nach Überschreiten der Freigrenze

Anpassung der Milderungszone

§ 4 Satz 2 SolZG • Reduzierung der Grenzbelastung in der Milderungszone von 20 % auf 11,9 %

(tarifliche ESt – Freigrenze) * Grenzbelastung 11,9 %)

Anwendung ab dem Veranlagungszeitraum 2021 und beim Lohnsteuerabzug im Kalenderjahr 2021

Deloitte 2020 5Klimaschutzpaket 2030

Einkommensteuer

Steuervergünstigungen für Pendler

• Die sog. Entfernungspauschale wird für Veranlagungszeiträume ab 2021 wie folgt geändert:

In 2021 bis 2026: für die ersten 20 Kilometer EUR 0,30

In 2021 bis 2023 : ab dem 21. Kilometer EUR 0,35

In 2024 bis 2026 : ab dem 21. Kilometer EUR 0,38

• Diese gilt für Fahrten mit dem eigenen PKW zwischen Wohnung und erster Tätigkeitsstätte

bei Selbständigen/Freiberuflern ( Betriebsausgabenabzug § 4 Abs. 5 S. 1 Nr. 6 S. 4 EStG)

Entfernungspauschale

bei Arbeitnehmern (Werbungskostenabzug § 9 Abs. 1 S. 3 Nr. 4 S. 8 EStG)

• Für beide Gruppen gilt die neue Entfernungspauschale auch bei Familienheimfahrten im Rahmen der doppelten

Haushalsführung

Voraussetzungen (§ 4 Abs. 5 S. 1 Nr. 6 S. 4 EStG und § 9 Abs. 1 S. 1 Nr. 5 S. 9 EStG).

• Die neue Entfernungspauschale wirkt sich auch bei der Pauschalversteuerung (15%) der Arbeitgeberzuschüsse zu den

Kosten für die o.g. Fahrten und der Firmenwagennutzung für diese Fahrten aus (§ 40 Abs. 2 S. 2 Nr. 1).

• Im JStG 2020 ist die Integration der sog. Mobilitätsprämie in das Verfahren der Einkommensteuerfestsetzung geplant

Mobilitätsprämie (§ 105 EStG-E).

für geringe

Mobilitätsprämie

Einkommen • Sie soll auf Antrag für die Veranlagungszeiträume 2021 bis 2026 zusätzlich zur Entfernungspauschale ab dem 21.

Kilometer als direkter Abzugsbetrag von der Einkommensteuer gewährt und nicht gesondert ausgezahlt werden.

Deloitte 2020 6Zu ausführlicher Darstellung

• Deloitte Tax News

Zweites Corona-Steuerhilfegesetz (1/3) • Webcast Q II

Maßnahmen aus dem Konjunkturpaket

Einkommensteuer

25% des Bruttolistenpreises • Anhebung der Kaufpreisgrenze für reinelektrische Firmenfahrzeuge von EUR 40.000 auf EUR 60.000

für Privatnutzung eines

Elektro- Firmenwagens

Gilt für Fahrzeuge, die nach dem 31.12.2019 angeschafft oder geleast wurden/werden

§ 6 Abs. 1 Nr. 4 EStG

§ 52 Abs. 12 Satz 2 EStG

Degressive AfA

§ 7 Abs. 2 EStG

Deloitte 2020 7Zweites Corona-Steuerhilfegesetz (2/3)

Maßnahmen aus dem Konjunkturpaket

Verlustrücktrag

• Erweiterung auf max. EUR 5 Mio. bzw. EUR 10 Mio. bei Zusammenveranlagung

Verlustrücktrag

(§ 10d Abs. 1 S. 1 EStG) Befristet für Verluste der Veranlagungszeiträume 2020

Vorläufiger Verlustrücktrag aus 2020

Anpassung von • Minderung des Gesamtbetrags der Einkünfte 2019 auf Antrag: pauschal i.H.v. 30% bzw. mehr bei Nachweis

Vorauszahlungen für 2019 • Keine Berücksichtigung der Einkünfte i.S.d. § 19 EStG bei der Berechnung des Verlustrücktrags

(§ 110 EStG) und • Voraussetzung: Herabsetzung der Vorauszahlungen für 2020 bereits auf EUR 0

Berücksichtigung eines • Verlustrücktrag maximal i.H.v. EUR 5 Mio bzw. EUR 10 Mio bei Zusammenveranlagung

vorläufigen Verlustrücktrags • Überprüfung des Verlustrücktrags bei der Veranlagung 2020 (solange bleibt Veranlagung 2019 diesbezüglich offen)

(§ 111 EStG) aus 2020 bei der

Steuerfestsetzung für 2019 Gewinn 31.12.2019 Verlust 31.12.2020

Verlustrücktrag

Deloitte 2020 8Zweites Corona-Steuerhilfegesetz (3/3)

Maßnahmen aus dem Konjunkturpaket

Kinderbezogene Vergünstigungen

Entlastungsbetrag • Anhebung des Entlastungsbetrags für Alleinerziehende von EUR 1.908 auf EUR 4.008

Alleinerziehende

§ 24b Abs. 2 S. 3 EStG

• Dieser Betrag war zunächst begrenzt für den Veranlagungszeitraum 2020 und 2021

• Im Rahmen des JStG 2020 wird dieser Entlastungsbetrag ab Veranlagungszeitraum 2022 generell

auf EUR 4.008 erhöht und gilt somit unbefristet.

Kinderbonus • Außerordentliche (nicht laufende) Erhöhung des Kindergeldes um insgesamt EUR 300

§ 66 Abs. 1 EStG

Auszahlung EUR 200 im September 2020 und EUR 100 im Oktober 2020

• Berücksichtigung des Erhöhungsbetrages im Rahmen der Vergleichsrechnung mit dem Kinderfreibetrag bei der

Einkommensteuerveranlagung.

Deloitte 2020 9Zu ausführlicher Darstellung

• Deloitte Tax News

Zweites Familienentlastungsgesetz (1/3) • Webcast Q III

Überblick

Hintergrund und Ziel

• Hintergrund: Koalitionsvertrag

• Ziel: Stärkung und steuerliche Entlastung der Familien

Zweites Familienentlastungsgesetz

Gesetzesänderungen

im Bereich der • Erhöhung des Kindergeldes und der Kinderfreibeträge

Einkommensteuer • Erhöhung des Grundfreibetrags

• Ausgleich der sog. kalten Progression

29.07.2020 18.09.2020 29.10.2020 01.01.2021 bzw.

01.01.2022

Regierungsentwurf der Stellungnahme Abschluss Inkrafttreten

Bundesregierung Bundesrat Gesetzgebungsverfahren

Deloitte 2020 10Zweites Familienentlastungsgesetz (2/3)

Gesetzesänderungen

Einkommensteuer

Kindergeld / • Erhöhung des Kindergeldes um 15 Euro pro Kind pro Monat (ab 01.01.2021; § 66 Abs. 1 EStG)

Kinderfreibetrag

• Entsprechende Erhöhung des Kinderfreibetrags pro Kind für jeden Elternteil und des Freibetrags für den

(§ 66 EStG, Betreuungs- und Erziehungs- oder Ausbildungsbedarf pro Kind für jeden Elternteil (ab VZ 2021; § 32 Abs. 6 S. 1 EStG)

§ 32 Abs. 6 EStG)

• Anhebung des Grundfreibetrags für den VZ 2021 von EUR 9.408 auf 9.744 Euro und für den VZ 2022 auf EUR

Einkommensteuertarif 9.984 (§ 32a Abs. 1 EStG)

(§ 32a Abs. 1 EStG) • Verschiebung der übrigen Eckwerte des Einkommensteuertarifs für den VZ 2021und nochmals ab VZ 2022 zur

Abmilderung sog. „kalten Progression“ (§ 32a Abs. 1 EStG)

Abzug von

• Anhebung des Höchstbetrags für den Abzug von Unterhaltsleistungen für den VZ 2021 auf EUR 9.744 und für den VZ

Unterhaltsleistungen

2022 auf EUR 9.984 korrespondierend zur Anhebung des Grundfreibetrags (§ 33a Abs. 1 S. 1 EStG)

(§ 33a Abs. 1 S. 1 EStG)

• Die Kirchensteuer auf Kapitalerträge unterliegt nicht den Anrechnungsbeschränkungen gemäß § 36a EStG

Kirchensteuereinbehalt (ab VZ 2021; § 51a Abs. 1 S. 1 EStG).

bei Kapitalerträgen • Schuldner der Kapitalerträge muss unter Angabe der SteuerID und des Geburtsdatums des Kapitalanlegers dessen

(§ 51a EStG) Religionszugehörigkeit zu Beginn und dann einmal jährlich (zwischen 01.09. und 31.10.) beim Bundeszentralamt für

Steuern abfragen (ab VZ 2022; § 51a Abs. 2c S. 1 Nr. 3 EStG).

Deloitte 2020 11Zweites Familienentlastungsgesetz (3/3)

Zusammenfassung

Übersicht

Alle Angaben in EUR 2020 2021

Grundfreibetrag 9.408 9.744

Kinderfreibetrag pro Elternpaar 7.812 8.388

(inkl. Freibetrag für Betreuungs- und Erziehungs- oder Ausbildungsbedarf) (5.172 + 2.640) (5.460 + 2.928)

Kindergeld (1.-2./3./4. und mehr Kinder) 204/210/235 219/225/250

Entlastungsbetrag für Alleinerziehende

(1./2. und mehr Kinder zusätzlich) 4.008/240 4.008/240

Kindergeldzuschlag 170 185

Deloitte 2020 12Zu ausführlicher Darstellung

• Deloitte Tax News

Jahressteuergesetz 2020 (1/4) • Webcast Q III

Überblick

Hintergrund

• Notwendige Anpassungen an die EuGH-Rechtsprechung

• Reaktionen auf die Rechtsprechung des BFH

• Notwendige Umsetzung technischen Regelungsbedarfs

Jahressteuergesetz 2020

• Umsatzsteuerrecht

Gesetzesänderungen

• Einkommensteuerrecht

in folgenden Bereichen:

• Abgabenordnung

• Erbschaftsteuerrecht

• weitere Gesetze

17.07.2020 02.09.2020 09.10.2020 09.12.2020 16.12.2020 18.12.2020

Referentenentwurf Regierungsentwurf des Stellungnahme des Beschlussfassung FA 2./3. Lesung Zustimmung Verkündung

vom BMF Bundeskabinetts Bundesrats Bundestag Bundestag Bundesrat

Deloitte 2020 13Jahressteuergesetz 2020 (2/4)

Mögliche Gesetzesänderungen

Einkommensteuer

§ 3 Nr. 2e EStG-E • Ausweitung der Steuerfreiheit für Elterngeld (§ 3 Nr. 67b EStG) auf von ausländischen Rechtsträgern mit

Elterngeld Sitz in EU/EWR-Staaten oder der Schweiz gezahlte Leistungen.

§ 3 Nr. 26-E • Erhöhung der Übungsleiterpauschale von EUR 2.400 auf EUR 3.000

Erhöhung der Übungsleiter-

• Anhebung der Ehrenamtspauschale von EUR 720 auf EUR 840

§ 3 Nr. 26a EStG-E

Anhebung der Ehrenamtspauschale

§ 50 Abs. 1 EStG-E • Hinzurechnung des Grundfreibetrags beeinflusst bei einem Zusammentreffen mit dem

Beschränkt Steuerpflichtige Progressionsvorbehalt nur den Steuersatz des tatsächlich zu versteuernden inländischen Einkommens –

keine Übermaßbesteuerung von beschränkt Steuerpflichtigen

§ 50 Abs. 1a EStG-E • Beiträge an berufsständische Versorgungseinrichtungen im Sinne des § 10 Abs. 1 Nr. 2 Buchst. a EStG

Beschränkt Steuerpflichtige sind auch bei beschränkt Steuerpflichtigen als Sonderausgaben zu berücksichtigen, wenn die

generellen Voraussetzungen vorliegen

Deloitte 2020 14Jahressteuergesetz 2020 (3/4)

Mögliche Gesetzesänderungen

Einkommensteuer

• Ausweitung des Anwendungsbereichs für das vereinfachte Spendenbescheinigungsverfahren

von EUR 200 auf EUR 300

§ 50 Abs. 4 Satz 1 Nr. 2 EStDV-E

Spendenbescheinigungsverfahren • Als Nachweis gilt bei Spenden bis zu diesem Betrag der entsprechende Kontoauszug.

Eine gesonderte Spendenbescheinigung darüber hinaus ist nicht erforderlich.

Deloitte 2020 15Jahressteuergesetz 2020 (4/4)

Mögliche Gesetzesänderungen im Bereich der Abgabenordnung

Abgabenordnung

§ 19 AO-E • Bisheriges Wohnsitzfinanzamt bleibt für den ehemals unbeschränkt Steuerpflichtigen auch nach dessen Wegzug

Zuständiges Finanzamt ins Ausland das zuständige Finanzamt (§ 19 Abs. 2 S. 3 AO-E)

bei Wegzug ins Ausland

• Keine Mitteilungspflicht beim Erwerb oder der Veräußerung einer börsennotierten Auslandsbeteiligung von weniger als

§ 138 AO-E 1 Prozent (§ 138 Abs. 3 S. 1 Nr. 3 Buchst. b S. 2-4 AO E)

Mitteilungspflicht • Diese Regelung gilt auch für Personengesellschaften und andere Gemeinschaften, die eine Feststellungserklärung

abgeben müssen (§ 138 Abs. 5 S. 1-3 AO-E)

Deloitte 2020 162. Hinweise für Immobilienbesitzer

17Zu ausführlicher Darstellung

Klimaschutzpaket 2030 • Deloitte Tax News

Steuervergünstigungen für Wohnungen

Förderung energetischer Maßnahmen zur Gebäudesanierung - § 35c EStG

• Steuerermäßigung (Abzug von der Einkommensteuer) für nach dem 31.12.2019 begonnene und vor dem 01.01.2030 abgeschlossene

energetische Maßnahmen an ausschließlich zu eigenen Wohnzwecken genutzten Gebäuden bzw. Eigentumswohnungen.

• 20% der Aufwendungen (max. begrenzt auf EUR 200.000), die sich auf drei Jahre verteilen:

• Je 7 % der Kosten für die ersten beiden Jahre (im Kalenderjahr des Abschlusses der Maßnahmen und im folgenden Kalenderjahr), max.

Steuerermäßigung pro Jahr EUR 14.000

• 6 Prozent der Kosten im dritten Jahr (übernächsten Kalenderjahr), max. EUR 12.000

• Höchstbetrag der Steuerermäßigung je Objekt: EUR 40.000

• Zusätzliche Steuerermäßigung von 50% bei Optimierung mindestens 2 Jahre alter Heizungsanlagen

• Auf Antrag des Steuerpflichtigen

• Begünstigtes Objekt ist bei Durchführung der energetischen Maßnahme älter als 10 Jahre; maßgebend ist der Beginn der

Maßnahmen.

Voraussetzungen

• Ausführung der jeweiligen Maßnahme durch Fachunternehmen und dessen Bescheinigung nach amtlich vorgeschriebenem

Muster. (Das Bescheinigungsverfahren ergibt sich aus der energetischen Sanierungsmaßnahmen-Verordnung mit umfangreichen

Erläuterungen und amtlichen Mustern (ESanMV vom 07.01.2020)

• Wärmedämmung von Wänden/Dachflächen/Geschossdecken

• Erneuerung der Fenster oder Außentüren BMF- Schreiben v.

07.01.2020-

• Erneuerung oder Einbau einer Lüftungsanlage Steuerermäßigung für

Maßnahmen

Mobilitätsprämie • Erneuerung der Heizungsanlage energetische

für geringe Maßnahmen § 35c EStG

Einkommen • Einbau von digitalen Systemen zur energetischen Betriebs- und Verbrauchsoptimierung

• Optimierung bestehender Heizungsanlagen, sofern diese älter als 2 Jahre sind.

Deloitte 2020 18Sonderabschreibung § 7b EStG

BMF-Schreiben v. 07.07.2020 – IV C 3- S 2197/19/10009 : 008

Zielsetzung

Förderung des Neubaus von Mietwohnungen

Bis zu 5 % Sonder-AfA im Jahr der Anschaffung/Herstellung und in den folgenden 3 Jahren zusätzlich zur „regulären“ AfA nach § 7 Abs. 4 EStG

• Anschaffung/Herstellung neuer Wohnungen

Gegenstand

• Neue Wohnung, wenn Anschaffung bis zum Ende des Jahres der Fertigstellung

• Bauantrag/Bauanzeige nach 31.08.2018 und vor 01.01.2022

• Neue, bisher nicht vorhandene Wohnungen, die die Voraussetzungen des § 181 Abs. 9 BewG erfüllen

Voraussetzungen • Anschaffungs-/Herstellungskosten max. EUR 3.000/qm Wohnfläche

• Bemessungsgrundlage: max. EUR 2.000/qm Wohnfläche

• entgeltliche Vermietung zu Wohnzwecken im Jahr der Anschaffung / Herstellung und in den folgenden 9 Jahren

• Nicht möglich: bei vorübergehender Beherbergung von Personen (Ferienwohnungen)

• Rückwirkende Versagung der bereits beanspruchten Sonderabschreibungen

Bei Verstoß

• Anlaufhemmung der Festsetzungsverjährung gem. § 175 Abs. 1 Satz 2 AO: Eintritt des schädlichen Ereignisses

Deloitte 2020 19Zu ausführlicher Darstellung

Kaufpreisaufteilung für bebaute Grundstücke • Deloitte Tax News

Kritik an der Arbeitshilfe der Finanzverwaltung

Hinweise

• In einem beim BFH anhängigen Revisionsverfahren stellt sich die Frage, ob die vom BMF zur Verfügung gestellte „Arbeitshilfe zur Aufteilung eines

Gesamtkaufpreises für ein bebautes Grundstück“ zur Bestimmung der AfA-Bemessung zugrunde gelegt werden kann, wenn im Kaufvertrag keine

Aufteilung des vereinbarten Kaufpreises auf Grund und Boden und Gebäude vorgenommen wurde.

• Der BFH hat nun das BMF zum Beitritt zu diesem Verfahren aufgefordert (Beschluss v. 21.01.2020 - IX R 26/19)

• Eine abschließende Entscheidung über diese Frage ist jedoch mit dem Beitrittsbeschluss noch nicht verbunden. Aus diesem Beitrittsbeschluss ergibt sich

auch noch keine Tendenz, ob der BFH die Anwendung der Arbeitshilfe als verbindlich anerkennen wird.

Empfehlungen für die Praxis:

• Führt die Arbeitshilfe in der Praxis zu ungereimten Ergebnissen, sollte auf den Ansatz eines angemessenen Wertes bestanden und ggf. die

Steuerfestsetzung offengehalten werden, damit die zu erwartende Entscheidung des BHF berücksichtigt werden kann.

• Ggf. können auch noch Grundstücksanschaffungen aus Vorjahren diesbezüglich „wieder geöffnet werden“, wenn in den Steuererklärungen für aktuelle

Veranlagungszeiträume höhere Abschreibungen als in der Vergangenheit geltend gemacht werden.

• Die Arbeitshilfe kommt nicht zur Anwendung, wenn Käufer und Verkäufer bereits im Kaufvertrag eine Kaufpreisaufteilung vornehmen.

Abbruch als durch die Vermietung

Deloitte 2020 20Anschaffungsnahe Herstellungskosten

Mögliche Gesetzesänderung

Reaktion auf den BFH Beschluss v. 28.04.2020 - IX B 121/19

• Instandsetzungs- und Modernisierungsmaßnahmen, die innerhalb von drei Jahren nach Anschaffung einer Immobilie durchgeführt werden und 15 %

der Anschaffungskosten für das Gebäude übersteigen, können nicht sofort steuerlich abgezogen werden, sondern sind als sog. anschaffungsnahe

Herstellungskosten nur langfristig über die Abschreibungen steuerwirksam.

• Der Gesetzgeber plant, dass nun bereits nach Abschluss des notariellen Kaufvertrages, aber noch vor Kaufpreiszahlung durchgeführte

Instandsetzungs- und Modernisierungsmaßnahmen auch zu den anschaffungsnahen Herstellungskosten zählen sollen.

Der bisherige Bezug auf den Anschaffungszeitpunkt (Übergang des wirtschaftlichen Eigentums) soll wegfallen.

• Um Steuergestaltungen zu vermeiden, die die Regelung der anschaffungsnahen Herstellungskosten unterlaufen können, empfiehlt der Bundesrat in

seiner Stellungnahme zum Jahressteuergesetz 2020 eine entsprechende Änderung von § 6 Abs. 1 Nr. 1 Satz 1a EStG.

• Die Neuregelung soll dann (erst) für alle Baumaßnahmen gelten, die am Tag nach Verkündung des Jahressteuergesetzes 2020 beginnen.

Deloitte 2020 21Zu ausführlicher Darstellung

• Deloitte Tax News

Jahressteuergesetz 2020 • Webcast Q III

Mögliche Gesetzesänderungen

Einkommensteuer

• Herabsetzung der Grenze für die Aufteilung der Wohnungsüberlassung in einen entgeltlich und in einen

§ 21 Abs. 2 EStG-E

unentgeltlich vermieteten Teil (bisher 66 %) auf 50 % der ortsüblichen Miete (§ 21 Abs. 2 S. 1 EStG-E)

Verbilligte Wohnungsüberlassung

• Wenn das Nutzungsentgelt 50% und mehr jedoch weniger als 66% beträgt, ist eine

Totalüberschussprognose erforderlich:

Fällt diese positiv aus: Voller Werbungskostenabzug

Fällt diese negativ aus: Aufteilung und Werbungskostenabzug nur für den entgeltlichen Teil

Soll ab den Veranlagungszeitraum 2021 gelten

• Durch die Änderung des § 7h Abs. 2 S. 1 EStG-E sollen offensichtlich rechtswidrige

§ 7h EStG-E

Bescheinigungen, die durch eine Gemeindehörde ausgestellt werden, im Rahmen dieser

Steuerbegünstigungsvorschrift bei

Steuerbegünstigungsvorschrift für die Finanzverwaltung keine Bindungswirkung mehr entfalten.

Gebäuden in Sanierungsgebieten

Soll auf Bescheinigungen anzuwenden sein, die nach dem 31.12.2020 erteilt werden

Deloitte 2020 223. Hinweise für Kapitalanleger

23Abgeltungsteuer

Zeitnahe Beantragung der Verlustbescheinigung (§ 43a Abs. 3 Sätze 4 und 5 EStG)

Überblick

Grundsatz:

- Noch nicht ausgeglichene Verluste sind auf das nächste Kalenderjahr

vorzutragen (§ 43a Abs. 3 S. 3 EStG).

- Gewinne und Verluste werden nur zwischen Konten und Depots des Steuerpflichtigen bei derselben

Bank und ggf. bei einem gemeinsamen Freistellungsauftrag zwischen Ehegatten verrechnet.

Begrenzung: Die Verlustbescheinigung kann nicht rückwirkend beantragt

werden und ist nicht widerruflich.

Bis zum 15. Dezember des Nachteil: Bei Beantragung der Verlustbescheinigung entfällt bei dieser Bank

jeweiligen Jahres kann eine der Verlustübertrag in das folgende Jahr.

Verlustbescheinigung

beantragt werden zur

Verrechnung von Verlusten und

Gewinnen bei verschiedenen

Banken (im Rahmen der Vorteil: Durch die Verlustbescheinigung können bei einer Bank nicht voll

Einkommensteuerveranlagung) nutzbare Aktienverluste mit Aktiengewinnen bei anderen Banken in der

Jahressteuererklärung verrechnet werden.

Deloitte 2020 24Zu ausführlicher Darstellung

• Deloitte Tax News

Jahressteuergesetz 2020 • Webcast Q III

Mögliche Gesetzesänderungen

Einkommensteuer

§ 20 Abs. 4a EStG-E • Der Ertrag und die Anschaffungskosten von Anteilen an einer ausländischen Gesellschaft, die der Steuerpflichtige ohne

Anteile ausländischer Gegenleistung erhalten hat, sind unter bestimmten Voraussetzungen jeweils mit EUR 0 anzusetzen.

Aktiengesellschaften

ohne Gegenleistung

Die Neufassung soll auf Anteile anzuwenden sein, die nach dem 31.12.2020 zugeteilt werden.

• Nach der bisher geltenden Regelung des § 32d Abs. 2 Nr. 1b EStG werden bestimmte Kapitalerträge aus dem

Anwendungsbereich der Abgeltungsteuer ausgeschlossen und dem progressiven Einkommensteuertarif nach § 32a

EStG unterworfen. Betroffen hiervon sind Anteilseigner mit einer Beteiligung von mindestens 10%.

§ 32d Abs. 2 Nr. 1b S. 1

EStG-E • Neue zusätzliche Voraussetzungen für die Nichtanwendung des Abgeltungssteuertarifs:

Abgeltungssteuertarif der Ausschuss aus dem Abgeltungssteuertarif tritt nur noch ein, soweit die den Kapitalerträgen entsprechenden

Aufwendungen beim Schuldner Werbungskosten oder Betriebsausgaben im Zusammenhang mit Einkünften sind, die

bei Anteilseignern

der inländischen Besteuerung unterliegen.

Neufassung soll grundsätzlich anzuwenden sein auf Kapitalerträge, die nach dem 31.12.2020 erzielt werden.

Soweit deren rechtliche Grundlage vor dem 01.01.2021 begründet wurde, soll sie erst ab dem VZ 2024

anzuwenden sein.

Deloitte 2020 254. Hinweise für Arbeitgeber und

Arbeitnehmer

26Zu ausführlicher Darstellung

• Deloitte Tax News

Abmilderung der zusätzlichen Belastungen durch die Corona-Krise • Webcast Q II

für Arbeitnehmer (1/3)

Corona-Prämie

Grundsatz

Arbeitnehmer können ihren Arbeitnehmern

im Zeitraum vom 01.03.2020 bis 31.12.2020

Beihilfen/ Prämien bis zu einem Betrag von

insgesamt max. EUR 1.500 pro Person

lohnsteuer- und sozialversicherungsfrei

in Form von Bar- und /oder Sachbezügen BMF-Schreiben v. 09.04.2020, IV C 5 - S2342/20/10009:001

zukommen lassen (nicht: Zuschuss zum

Kurzarbeitergeld). • Voraussetzung: Prämie wird “zusätzlich zum ohnehin geschuldetem

Entgelt” gezahlt; keine Gehaltsumwandlung.

• Aufgrund gesamtgesellschaftlicher Betroffenheit durch die Corona-Krise

kann die Prämie allen Arbeitnehmern gewährt werden.

• Empfänger dieser Leistung können auch Teilzeitkräfte, Auszubildende,

Minijobber oder kurzfristig Beschäftigte sein. Entscheidend hierbei ist ein

aktives Arbeits- bzw. Dienstverhältnis; daher sind Betriebsrentner nicht.

• Die steuerfreien Leistungen müssen im Lohnkonto aufgezeichnet

werden.

Deloitte 2020 27Abmilderung der zusätzlichen Belastungen durch die Corona-Krise für Arbeitnehmer (2/3)

Corona-Prämie

BMF-Schreiben v. 26.10.2020, IV C 5 S 2342/20/10012:003

• Durch das Zweite Corona-Steuerhilfegesetz wurde § 3 Nr. 11a EStG gesetzlich normiert. In Folge wurde im Oktober das

BMF-Schreiben vom 09.04.2020 aktualisiert.

§ 3 Nr. 11a EStG • Die grundsätzlichen Regelungen und Voraussetzungen für die lohnsteuer- und sozialversicherungsfreie Gewährung wurden

unverändert übernommen.

• Ergänzt wurde im aktualisierten BMF-Schreiben die konkretisierende Voraussetzung, dass die Zahlung zur Abmilderung der

zusätzlichen Belastungen durch die Corona-Krise dienen soll.

Geplante Änderungen durch das Jahressteuergesetz 2020

Ausgewählte Einzelfälle

§ 3 Nr. 11a EStG-E

Auszahlung der Corona-Prämie soll bis zum 30.06.2021 möglich sein.

Verlängerung der

Der Höchstbetrag von insgesamt EUR 1.500 bleibt aber unverändert.

zeitlichen Anwendung

Deloitte 2020 28Abmilderung der zusätzlichen Belastungen durch die Corona-Krise für Arbeitnehmer (3/3)

Zuschüsse zum Kurzarbeitergeld

BMF-Schreiben v. 26.10.2020, IV C 5 S 2342/20/10012:003

• Durch das Zweite Corona-Steuerhilfegesetz wurde § 3 Nr. 28a EStG eingefügt.

• Zuschüsse des Arbeitgebers zum Kurzarbeitergeld sind demnach steuerfrei, soweit sie zusammen mit dem Kurzarbeitergeld 80%

des Unterschiedsbetrags zwischen Soll- Entgelt und Ist-Entgelt nach § 106 SGB III nicht übersteigen.

• Vom Arbeitgeber geleistete Zuschüsse als Ausgleich zum Kurzarbeitergeld wegen Überschreitung der Beitragsbemessungsgrenze

§ 3 Nr. 28a EStG

(Rentenversicherung – West/Ost), fallen weder unter § 3 Nr. 11, Nr. 11a noch unter § 3 Nr. 28a EStG.

• Die Steuerbefreiung gilt zunächst für Lohnzahlungszeiträume nach dem 29.02.2020 und vor dem 01.01.2021.

• Aufzeichnung im Lohnkonto

• Bei der Einkommensteuerveranlagung unterliegen diese steuerfreien Zuschüsse dem Progressionsvorbehalt.

Geplante Änderungen durch das Jahressteuergesetz 2020

Ausgewählte Einzelfälle

§ 3 Nr. 28a EStG-E

Verlängerung der

Für Lohnzahlungszeiträume nach dem 29.02.2020 und vor dem 01.01.2022

zeitlichen Anwendung

Deloitte 2020 29Home Office in Zeiten von COVID-19 (1/2)

Aus Sicht des Arbeitgebers

Leistungen für die Arbeitnehmer

Zur Verfügungstellung von IT-Ausstattung (Bildschirm, Laptop, etc.)

01 • Steuerfrei nach § 3 Nr. 45 EStG, da betrieblich veranlasst

Übereignung von IT-Ausstattung (Bildschirm, Laptop, etc)

02 • Pauschalversteuerung mit 25% nach § 40 Abs. 2 Nr. 5 EStG und SV-Freiheit, nur möglich bei Gewährung zusätzlich zum ohnehin

geschuldetem Arbeitslohn

Zuschüsse zu den Internet-/Telekommunikationskosten der Arbeitnehmer

• Einzelnachweis für beruflich veranlasste Kosten: Steuerfreier Auslagenersatz (§ 3 Nr. 50 EStG)

03 • Erstattung 20% des Rechnungsbetrages: max. EUR 20 pro Monat steuerfrei

(Rechnung ist zum Lohnkonto zu nehmen; repräsentativer Dreimonatszeitraum ausreichend)

• Pauschale Versteuerung mit 25 % nach § 40 Abs. 2 Nr. 5 EStG (wenn “zusätzlich zum ohnehin geschuldetem Arbeitlsohn”)

Pauschaler Zuschuss für das Home Office ( z.B. für anteilige Mietkosten, Stromkosten etc.)

04

• Steuer- und beitragspflichtiger Arbeitslohn

Arbeitsmittel (Bürostuhl, Schreibtisch sowie Verbrauchsmaterial)

05 • Zur Verfügungstellung betrieblicher Arbeitsmittel für das Home Office: LSt- und SV-frei

• Erstattungen für vom Arbeitnehmer selbst beschaffte Arbeitsmittel: LSt- und SV-pflichtiger Arbeitslohn (Werbungskostenersatz)

Deloitte 2020 30Home Office in Zeiten von COVID-19 (2/2)

Aus Sicht des Arbeitnehmers

Werbungskostenabzug möglich, wenn

a) b)

• Für die Tätigkeit kein anderer Arbeitsplatz zur Verfügung steht;

das Arbeitszimmer jedoch nicht den Mittelpunkt der gesamten

• das Arbeitszimmer den Mittelpunkt der gesamten beruflichen

beruflichen Tätigkeit darstellt.

Tätigkeit darstellt.

oder • Das Bürogebäude durch den Arbeitgeber offiziell geschlossen ist

und für diesen Zeitraum kein anderer Arbeitsplatz zur Verfügung

steht (ggf. Arbeitgeberbescheinigung).

• Dies gilt nicht, wenn Remote Work nur empfohlen wird.

Werbungskostenabzug zu 100 %

Werbungskostenabzug bis max. EUR 1.250 p.a.

• Höchstbetrag für jeden Steuerpflichtigen (auch bei

Ehegatten)

• keine zeitanteilige Kürzung

Im Jahressteuergesetz 2020 soll eine Home Office-Pauschale in § 4 Abs. 5 Nr. 6b S. 4 EStG-E für empfohlenes Remote Work in Höhe

von EUR 5 pro Arbeitstag; max. EUR 600 im Kalenderjahr aufgenommen. Diese Regelung (für Arbeitstage an denen keine

Beschäftigungsstätte außerhalb der eigenen Wohnung aufgesucht wird) soll vom 01.01.2020 bis 31.12.2021 gelten.

Deloitte 2020 31Zu ausführlicher Darstellung

• Deloitte Tax News

Geldwerter Vorteil für Fahrten zwischen Wohnung und erster Tätigkeitsstätte

LfSt Niedersachsen, Verfügung v. 18.06.2020 – S 2334-355-St 215

Wechsel der Versteuerungsmethode bei

Einkommensteuerveranlagung

Keine besonderen Erleichterungen im

Lohnsteuerabzug trotz COVID-19 Generelle Regeln zu Ausnahmen von

der Lohnversteuerung • Auch wenn der geldwerte Vorteil nach der 0,03%-

Regelung in den Gehaltsabrechnungen

• Ansatz des geldwerten Vorteils für Fahrten

lohnversteuert wurde, kann der Arbeitnehmer im

zwischen Wohnung und erster • Von einer Versteuerung solcher Fahrten kann

Rahmen seiner Einkommensteuererklärung zur

Tätigkeitsstätte nach 0,03%-Regelung, auch abgesehen werden, wenn dem Arbeitnehmer der

alternativen Bewertung (0,002% des

wenn der Firmenwagen selten oder gar nicht Firmenwagen für volle Kalendermonate dafür

Bruttolistenspreises je Entfernungskilometer und

für solche Fahrten genutzt wird. tatsächlich nicht zur Verfügung steht

Fahrt) wechseln.

• Alternativ können diese Fahrten einzeln mit oder

• Ein Nachweis der tatsächlichen Tage mit

0,002% des Bruttolistenspreises pro

mindestens einer entsprechenden Fahrt muss vom

Entfernungskilometer versteuert werden. der Arbeitgeber ein entsprechendes

Arbeitnehmer vorgelegt werden.

Dabei ist die Versteuerung auf max. 180 Tage Nutzungsverbot ausgesprochen hat

mit mind. einer solchen Fahrt begrenzt. (z.B. wg. kompletter Büroschließung)

• Auch hier ist die Versteuerung auf max. 180 Tage

mit mind. einer solchen Fahrt begrenzt.

• Ausübung des Wahlrechts durch den • Nutzungsverbot ist durch entsprechende

Arbeitnehmer hinsichtlich der Unterlagen nachzuweisen und als Beleg beim

Versteuerungsmethode muss aber einheitlich Lohnkonto aufzubewahren.

für das jeweilige Kalenderjahr ausgeübt

werden. Ein unterjähriger Wechsel ist nicht • Widerruf des Nutzungsverbots für die Zukunft

zulässig. nach Wegfall der Gründe ist möglich.

Deloitte 2020 32Jahressteuergesetz 2020

Mögliche Gesetzesänderungen im Bereich der Lohnsteuer

Lohnsteuer

§ 3 Nr. 19 EStG-E • Durch eine Ergänzung des Gesetzestextes soll klargestellt werden, dass auch Beratungsleistungen des

Outplacement- Arbeitgebers oder auf seine Veranlassung von einem Dritten zur beruflichen Neuorientierung

Beratungsleistungen („Outplacement“-Beratung, „Newplacement“-Beratung) für ausscheidende Arbeitnehmer steuerfrei sind.

§ 8 Abs. 2 S. 11 EStG-E • Die monatliche Freigrenze für Sachbezüge soll von EUR 44 auf EUR 50 angehoben werden.

Erhöhung der

Sachbezugsfreigrenze • Die Änderung soll erst ab 1. Januar 2022 in Kraft treten.

• Der Bewertungsabschlag zur Ermittlung des geldwerten Vorteils soll nicht nur bei Überlassung durch den

§ 8 Abs. 2 S. 12 EStG-E

lohnsteuerlichen Arbeitgeber, sondern auch durch ein verbundenes Unternehmen i.S. § 15 AktG

Verbilligte / unentgeltliche

(sog. Konzernklausel) möglich sein.

Wohnungsüberlassung

• Die Änderung soll mit Inkrafttreten des JStG 2020 wirksam werden.

Deloitte 2020 33Zu ausführlicher Darstellung

• Deloitte Tax News

Gewährung von Zusatzleistungen und Zulässigkeit von Gehaltsumwandlungen • Webcast Q I

BMF-Schreiben v. 05.02.2020, IV C 5 – S 2334/19/10017:02

Definition der Finanzverwaltung

Das BMF vertritt folgende Auffassung:

Voraussetzungen des Tatbestandsmerkmals „zusätzlich zum ohnehin geschuldeten Arbeitslohn“ sind erfüllt, wenn

die Leistung wird nicht auf den Anspruch auf Arbeitslohn angerechnet

der Anspruch auf Arbeitslohn wird nicht zugunsten der Leistung herabgesetzt

die verwendungs- oder zweckgebundene Leistung wird nicht anstelle einer bereits vereinbarten künftigen Erhöhung des Arbeitslohns gewährt und

bei Wegfall der Leistung der Arbeitslohn nicht erhöht wird.

Steuerbegünstigungen sind nur möglich für echte Zusatzleistungen des Arbeitsgebers (Nettolohnoptimierung).

Geplante gesetzliche Regelung im Jahressteuergesetz 2020

• § 8 EStG soll um einen Absatz 4 ergänzt werden.

• Dieser Absatz ist inhaltsgleich formuliert mit der Definition der Finanzverwaltung „zusätzlich zum ohnehin geschuldetem Arbeitslohn“.

• Die „Zusätzlichkeit“ soll nach dem Gesetzeswortlaut auch erfüllt sein, wenn die Leistung ihre Grundlage in einer arbeitsvertraglichen oder einer anderen

arbeits- oder dienstrechtlichen Regelung hat. Damit können nicht nur einzelvertraglich, sondern auch durch Betriebsvereinbarung, Tarifvertrag oder

Besoldungsgesetz zusätzliche Leistungen des Arbeitgebers festgelegt werden.

Deloitte 2020 34Reisekosten

Update

Aktualisierte Grundsätze

• Mit BMF-Schreiben v. 25.11.2020, IV C 5 S 2352/19/10011:006 (ersetzt das Schreiben vom 04.10.2014) aktualisiert die Finanzverwaltung die Grundsätze zur

steuerlichen Behandlung von Reisekosten.

• Das neue BMF-Schreiben ist abrufbar auf der Website des BMF: www.bundesfinanzministerium.de

• Es ist in allen offenen Fällen anzuwenden.

Auslandsdienstreisen

• Die Auslandsreisekostentabellen wurden für Dienstreisen ab dem 01.01.2021 mit BMF-Schreiben v. 03.12.2020, IV C 5 S 2353/19/10010:002 aktualisiert.

• Die Tabellen enthalten länderspezifische Pauschalen für Übernachtungskosten und Verpflegungsmehraufwendungen.

• Auch erläutert das BMF-Schreiben darüber hinaus Einzelfragen zu Auslandsdienstreisen

• Das BMF-Schreiben mit den Tabellen 2021 ist abrufbar auf der Website des BMF: www.bundesfinanzministerium.de

Die beiden BMF-Schreiben sowie weitere Entwicklungen im steuerlichen Reisekostenrecht werden im Online-Seminar „Lohnsteuer &

Sozialversicherung 2021“ (geplant für KW 4/2021) ausführlich erläutert.

.

Deloitte 2020 35Zu ausführlicher Darstellung

Elektromobilität • Deloitte Tax News

BMF-Schreiben v. 29.9.2020 – IV C 5 S 2334/19/10009:004

Vom Arbeitgeber zur Verfügung gestellter Ladestrom

• Gewährte Vorteile für das elektrische Aufladen eines Elektro-/Hybridfahrzeugs im Betrieb des Arbeitgebers bzw. in einem verbundenen Unternehmen sowie die

zeitweise Überlassung einer betrieblichen Ladevorrichtung zur privaten Nutzung sind steuerfrei (§ 3 Nr. 46 EStG).

• Geldwerte Vorteile aus der Übereignung einer Ladevorrichtung sowie Zuschüsse zu Aufwendungen des Arbeitnehmers für Erwerb und Nutzung einer solchen

Vorrichtung können durch den Arbeitgeber pauschal mit 25% versteuert werden (§ 40 Abs. 2 S. 1 Nr. 6 EStG).

• Voraussetzung für beide Vergünstigungen: Sie werden zusätzlich zum ohnehin geschuldeten Arbeitslohn erbracht.

Vom Arbeitnehmer selbst getragene Kosten für Ladestrom

• Bei privaten Elektrofahr-/Hybridfahrzeugen des Arbeitnehmers: Erstattungen des Arbeitgebers führen zu steuerpflichtigem Arbeitslohn.

• Bei betrieblichen Elektrofahr-/Hybridfahrzeugen des Arbeitgebers: Erstattung des Arbeitgebers für Dienstwagen sind steuerfreier Auslagenersatz,

entweder gegen entsprechender Nachweise oder pauschal wie folgt:

01.01.2017 bis 31.12.2020 01.01.2021 bis 31.12.2030

monatlich

Ausgewählte Einzelfälle monatlich

Elektrofahrzeuge mit Lademöglichkeit beim Arbeitgeber EUR 20 EUR 30

Hybridelektrofahrzeuge EUR 10 EUR 15

Elektrofahrzeuge ohne zusätzliche Lademöglichkeit beim EUR 50 EUR 70

Hybridelektrofahrzeuge Arbeitgeber EUR 25 EUR 35

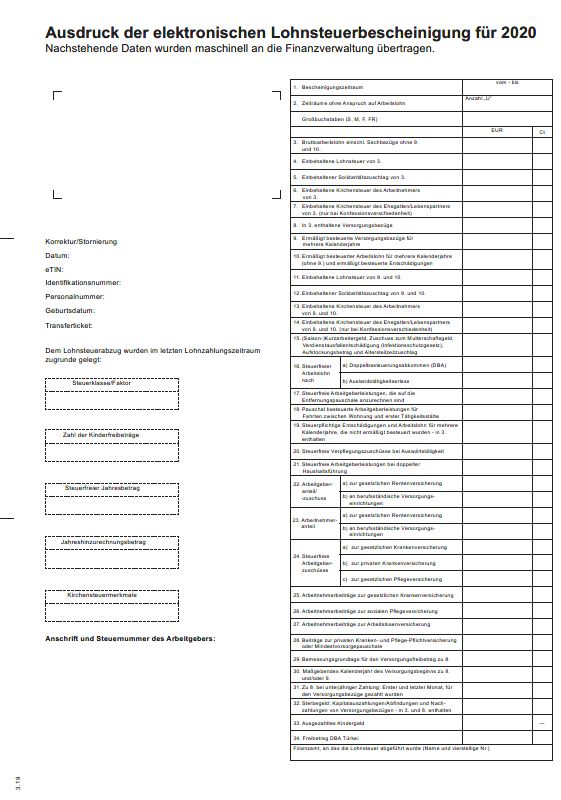

Deloitte 2020 36Elektronische Lohnsteuerbescheinigung für 2020

BMF-Schreiben v. 09.09.2019, IV C 5 S 2378/18/10002:1

Hinweise

• Abschluss des Lohnkontos zum Ende des Kalenderjahres oder der Beschäftigung

• Elektronische Übermittlung der Bescheinigung bis zum 28. Februar 2021

an das zuständige Arbeitgeberfinanzamt

• Datenübermittlung nach amtlich vorgeschriebenem Datensatz durch

Datenfernübertragung über die amtlich bestimmte Schnittstelle

• Ab 1. Januar 2020 sind in Zeile 17 auf die Entfernungspauschale anzurechnende steuerfreie

Zuschüsse und Sachbezüge zu bescheinigen

• Zuschüsse („zusätzlich zum ohnehin geschuldeten Arbeitslohn“) für Fahrten mit

öffentlichen Verkehrsmitteln im Linienverkehr zwischen Wohnung und erster

Tätigkeitsstätte sowie im Personennahverkehr

• Sachbezüge („zusätzlich zum ohnehin geschuldeten Arbeitslohn“) für die

unentgeltliche/verbilligte Nutzung öffentlicher Verkehrsmittel im Linienverkehr zwischen

Wohnung und erster Tätigkeitsstätte sowie für Fahrten im öffentlichen

Personennahverkehr (Jobticket)

• Sachbezüge, die nach § 8 Abs. 3 EStG (Rabattfreibetrag bei Verkehrsbetrieben)

steuerfrei bleiben

Deloitte 2020 37Amtliche Sachbezugswerte 2021

Übersicht

Art des Sachbezugs Jugendliche / Azubis

(monatlich) EUR EUR

Freie Unterkunft 237,00 201,45

Wohnung grundsätzlich ortsübliche (Brutto-) Miete

Art des Sachbezugs EUR

Verpflegung (monatlich)

- Vollverpflegung 263,00

- Frühstück 55,00

- Mittag- und Abendessen 104,00 (jeweils)

Verpflegung (täglich)

- Vollverpflegung 8,77

- Frühstück 1,83

- Mittag- und Abendessen 3,47 (jeweils)

Deloitte 2020 38Sozialversicherungswerte 2021 (1/2)

Übersicht

Beitragssätze bundeseinheitlich

Krankenversicherung* 14,60%

Rentenversicherung 18,60%

Arbeitslosenversicherung 2,40%

Pflegeversicherung 3,05%

Beitragszuschlag für Kinderlose 0,25%

*Zusätzlich können die gesetzlichen Krankenkassen einkommensabhängige Zusatzbeiträge erheben; durchschnittlicher Zusatzbeitrag für 2021 ist

voraussichtlich 1,3%; seit 2019 wird der Zusatzbeitrag auch wieder hälftig vom Arbeitgeber getragen werden.

gesetzliche Pflichtversicherungsgrenze bundeseinheitlich

Krankenversicherung

Jahr EUR 64.350,00

Deloitte 2020 39Sozialversicherungswerte 2021 (2/2)

Übersicht

Beitragsbemessungsgrenzen bundeseinheitlich

Kranken- und Pflegeversicherung

- Jahr EUR 58.050,00

- Monat EUR 4.837,50

- Kalendertag EUR 161,25

Beitragsbemessungsgrenzen alte Bundesländer einschl. West-Berlin neue Bundesländer einschl. Ost-Berlin

Renten- und Arbeitslosenversicherung

- Jahr EUR 85.200,00 EUR 80.400,00

- Monat EUR 7.100,00 EUR 6.700,00

- Kalendertag EUR 236,66 EUR 223,33,00

Ab dem 01.01.2021 beträgt der gesetzliche Mindestlohn EUR 9,60 brutto je Zeitstunde.

Deloitte 2020 40Veranstaltungshinweis Deloitte 2019 41

Veranstaltungshinweis

Deloitte Arbeitgeberseminar

„Lohnsteuer und Sozialversicherung 2021“

mit ausführlichen Hinweisen zu allen relevanten Änderungen

4 Online - Veranstaltungen á 1,5 Stunden

(3 Seminare zur Lohnsteuer, 1 Seminar zur Sozialversicherung )

vom 25.01.2021 bis 28.01.2021

Deloitte 2020 425. Anhang:

Checkliste zum Jahreswechsel

43Checkliste zum Jahreswechsel Für die Vorbereitung des Jahresabschlusses Maßnahmen zur Jahresabschlussvorbereitung (Dokumentation für Wertberichtigungen, Teilwerte, Rückstellungen; Einkünfteverlagerungen zwischen 2020/2021 durch Einflussnahme auf Gewinnrealisierungszeitpunkte). Vorziehen bzw. Zurückstellen von Ausgaben und Einnahmen im Jahr 2020 bei Überschussrechnern Maßnahmen zur Vermeidung des Schuldzinsenabzugsverbots gem. § 4 Abs. 4a EStG für 2020 und spätere Jahre (z.B. Einlagen, Gewinnverlagerungen, Umfinanzierungen Dispositionen zur Vermeidung oder Minimierung der Zinsschranke gem. § 4h EStG Anschaffung oder Herstellung begünstigter beweglicher und selbständig nutzbarer Wirtschaftsgüter mit Anschaffungskosten bis zu EUR 800 (bzw. EUR 1.000 netto) noch im Wirtschaftsjahr 2020, um im Wege der Sofort- bzw. Poolabschreibung gem. § 6 Abs. 2 bzw. 2a EStG 100 % bzw. 20 % der Anschaffungs- oder Herstellungskosten noch für das 2020 absetzen zu können. Anschaffung oder Herstellung von beweglichen Wirtschaftsgütern um (für 2020 zeitanteilig, ab 2021 vollständig) die degressive AfA nach § 7 Abs. 2 EStG zu nutzen Verschiebung der Anschaffung von Elektrolieferfahrzeugen auf das Jahr 2021 zur Erreichung der vorgesehenen 50%igen Sonderabschreibung nach § 7c EStG Rücklagen nach § 6b EStG aus 2016 sind zum 31.12.2020 (mit Zinszuschlag) aufzulösen, wenn in 2020 keine reinvestitionsfähige Maßnahmen erfolgen oder – bei Gebäuden – zumindest mit der Gebäudeherstellung begonnen und dies zu Nachweiszwecken dokumentiert wird; Fristverlängerung um ein Jahr, wenn steuerfreie Rücklage am Schluss des nach dem 29.02.2020 und vor dem 1.1.2020 endenden Wirtschaftsjahr aufzulösen wäre. Rücklagen für Ersatzbeschaffung müssen nach R 6.6 Abs. 4 EStR 2012 gewinnerhöhend aufgelöst werden, wenn keine rechtzeitige Ersatzbeschaffung erfolgt. Sicherung der steuerlich ordnungsgemäßen Kassenführung Deloitte 2020 44

Checkliste zum Jahreswechsel Für Kapitalgesellschaften und ihre Gesellschafter Vorbereitungen für geplante Unternehmensumstrukturierungen und Gesellschafteraufnahmen unter Beachtung der neueren Gesetzgebung, Rechtsprechung und Verwaltungspraxis Verlustverwertung bei Kapitalgesellschaften, z.B. durch Organschaft mit Ergebnisabführungsvertrag, Verzicht auf künftige Leistungs- und Nutzungsvergütungen, Zuführung gewinnbringender Aktivitäten, Umstrukturierungen, verlustrealisierende Anteilsveräußerung oder Auflösung Anpassung von Ergebnisabführungsverträgen, die keinen Verweis auf die entsprechende Anwendung des § 302 Abs. 4 AktG enthalten Disposition wegen drohender Verlustvernichtung nach § 8c KStG unter Berücksichtigung von § 8d KStG Anpassung und Optimierung von Vergütungsregelungen für Geschäftsbeziehungen zwischen Kapitalgesellschaften und ihren Gesellschaftern (Tätigkeitsvergütungen, Nutzungsvergütungen, Kredite). Dispositionen im Hinblick auf das Werbungskostenabzugsverbot gem. § 20 Abs. 9 EStG durch Gesellschafter von Kapitalgesellschaften, deren Anteile zum steuerlichen Privatvermögen gehören und bei denen Fremdfinanzierungsentgelte anfallen (Option zum Teileinkünfteverfahren gem. § 32d Abs. 2 Nr. 3 EStG, Umfinanzierung oder Einlage der Anteile in das steuerliche Betriebsvermögen). Überprüfung der Pensionszusagen an Gesellschafter-Geschäftsführer von Kapitalgesellschaften im Hinblick auf Fortentwicklung von Rechtsprechung und Verwaltungspraxis Rangrücktrittserklärungen für Verbindlichkeiten vor dem Bilanzstichtag zur Vermeidung einer Überschuldung bzw. deren Überprüfung im Hinblick auf das Passivierungsverbot nach § 5 Abs. 2a EStG Deloitte 2020 45

Checkliste zum Jahreswechsel Für Immobilienbesitzer Überprüfung der vereinbarten Miete im Vergleich mit der ortsüblichen Miete (50% bzw. 66%) zur Sicherung des Werbungskostenabzugs Maßnahmen zum Nachweis der fortbestehenden Einkunftserzielungsabsicht bei leerstehenden Immobilien Optimierung des Schuldzinsenabzugs bei Vermietungseinkünften (Umschuldung) Aufschub von anschaffungsnahen Gebäudeinstandsetzungen zur Wahrung der Dreijahres -/ 15%-Grenze (§ 6 Abs. 1 Nr. 1a EStG) Dispositionen im Hinblick auf die gesetzlichen Neuregelungen zur Förderung des Mietwohnungsneubaus und der energetischen Sanierung ab 2020 Deloitte 2020 46

Checkliste zum Jahreswechsel Für private Kapitalanleger Verjährungshemmende Änderungsanträge nach § 164 Abs. 2 AO zur Geltendmachung von in der Vergangenheit entstandenen Verlusten durch wertlos gewordene Aktien, Wertpapiere oder Forderungen Bei Verlusten aus Wertpapierveräußerungen, die bei der jeweils auszahlenden Stelle in diesem Jahr nicht zum Ausgleich gelangen: Antrag auf Bescheinigung der Verluste, welcher der auszahlenden Stelle bis zum 15.12.2020 vorliegen muss, um den Verlustausgleich mit positiven Einkünften aus Kapitalvermögen des Jahres 2020 mit anderen Banken, etc. zu ermöglichen. Maßnahmen zur Ausschöpfung des Sparer-Pauschbetrages (ggf. Verteilung auf verschiedene Kreditinstitute) Prüfung der kleinen Veranlagungsoption nach Maßgabe des besonderen Steuersatzes gem. § 32d Abs. 4 EStG. Umfinanzierung von fremdfinanzierten Wertpapieranlagen im Hinblick auf das Werbungskostenabzugsverbot nach § 20 Abs. 9 EStG. Deloitte 2020 47

Checkliste zum Jahreswechsel Für Arbeitgeber und Arbeitnehmer Prüfung von Steuerpauschalierungen z.B. nach. § 37b EStG für das Jahr 2020 und ggfs. rechtzeitige Anmeldung der Pauschalsteuer bis zum 28.02.2021 Zahlung eines nach § 3 Nr. 11a EStG steuerfreien „Corona-Bonus“ an Arbeitnehmer bis zum 31.12.2020 bzw. 31.01.2021 ´Prüfung der Möglichkeiten zur Ausschöpfung der erweiterten Steuerbefreiung und Lohnsteuerpauschalierung für Job-Tickets und öffentliche Verkehrsmittel Nutzungsmöglichkeiten für erweiterte steuerliche Privilegierung der Elektromobilität prüfen Prüfung der Höchstgrenze für steuerfreie bzw. - begünstigte Zuwendungen an Arbeitnehmer im Rahmen der Betrieblichen Altersversorgung z.B. Leistungen des Arbeitgebers an Pensionskassen, Pensionsfonds oder Direktversicherungen gem. § 3 Nr. 56 und Nr. 63 EStG. Gehaltsumwandlungsmöglichkeiten (u.a. in Sachbezüge) noch im Jahr 2020 zur Nutzung von Steuerbefreiungen und anderen Steuervergünstigungen prüfen Möglichkeiten der Ausschöpfung der Jahreshöchstbeträge von EUR 600 für nach § 3 Nr. 34 EStG steuerfreie betriebliche Gesundheitsförderung prüfen Überprüfung der Versteuerung der Dienstwagennutzung und ggfs. Berücksichtigung von Nutzungsentgelten des Arbeitnehmers Steuerliche Würdigung der in 2020 eventuell durchgeführten Betriebsveranstaltungen, evtl. noch Dispositionen für noch anstehende Weihnachtsfeier; ggfs. Anmeldung der Pauschalsteuer spätestens bis zum 28.02.2021 Vorbereitung auf eventuelle Erhöhung der Beitragsbemessungs- bzw. Versicherungspflichtgrenzen in der gesetzlichen Sozialversicherung In Privathaushalten: Nutzung der Steuerabzugsbeträge für Mini-Jobs, haushaltsnahe Dienstleistungen sowie Handwerkerleistungen (Beachtung der Höchstgrenzen nach § 35a EStG) Arbeitnehmer: Überprüfung des bisherigen Antrags auf zweijährigen Lohnsteuerfreibetrag vornehmen oder (erstmals) neuen Antrag stellen Deloitte 2020 48

Vielen Dank für Ihre Aufmerksamkeit !

Diese Präsentation dient ausschließlich der Information der Mitarbeiter von Deloitte Touche Tohmatsu Limited, ihrer Mitgliedsunternehmen und deren verbundenen Unternehmen (insgesamt das „Deloitte Netzwerk“). Die Unternehmen des Deloitte Netzwerks übernehmen keinerlei Garantie oder Gewährleistung, noch haften sie in irgendeiner anderen Weise für den Inhalt dieser Präsentation. Deloitte bezieht sich auf Deloitte Touche Tohmatsu Limited („DTTL“), eine „private company limited by guarantee“ (Gesellschaft mit beschränkter Haftung nach britischem Recht), ihr Netzwerk von Mitgliedsunternehmen und ihre verbundenen Unternehmen. DTTL und jedes ihrer Mitgliedsunternehmen sind rechtlich selbstständig und unabhängig. DTTL (auch „Deloitte Global“ genannt) erbringt selbst keine Leistungen gegenüber Mandanten. Eine detailliertere Beschreibung von DTTL und ihren Mitgliedsunternehmen finden Sie auf www.deloitte.com/de/UeberUns. Deloitte erbringt Dienstleistungen in den Bereichen Wirtschaftsprüfung, Risk Advisory, Steuerberatung, Financial Advisory und Consulting für Unternehmen und Institutionen aus allen Wirtschaftszweigen; Rechtsberatung wird in Deutschland von Deloitte Legal erbracht. Mit einem weltweiten Netzwerk von Mitgliedsgesellschaften in mehr als 150 Ländern verbindet Deloitte herausragende Kompetenz mit erstklassigen Leistungen und unterstützt Kunden bei der Lösung ihrer komplexen unternehmerischen Herausforderungen. Making an impact that matters – für die rund 312.000 Mitarbeiter von Deloitte ist dies gemeinsames Leitbild und individueller Anspruch zugleich.

Sie können auch lesen