STRATEGIE FÜR GLOBALE MÄRKTE TÄGLICHES AKTUALISIEREN - Mittwoch, Juni,24 2020 22.05.2020

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Mittwoch, Juni,24 2020 STRATEGIE FÜR GLOBALE MÄRKTE TÄGLICHES AKTUALISIEREN

Alexander APOSTOLOV, PhD, MBA

Chef-Anlagestratege

FX-FOKUS www.bluesuisse.com/en/analysis

analytics@bluesuisse.com

Die Bedenken der zweiten Welle bleiben bestehen, aber die Klärung der Trumpfkarte und die starken

PMI-Gewinne lassen die Risikostimmung über Nacht aufatmen Markt-Schnappschuss

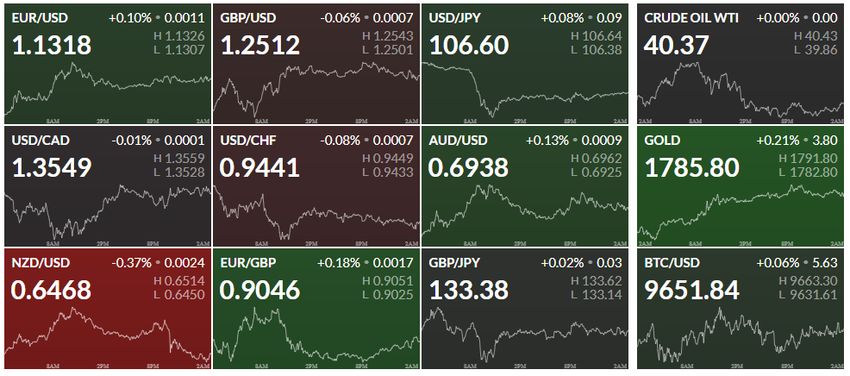

USD: Die Risikobereitschaft verbessert sich über Nacht, da der Dollarkurs nach unten rutscht,

aber Gold bewegt sich immer noch höher (sogar als Risiko - auf Grund von Stimmungsgewinnen), Heatmap der wichtigsten Zitate

da die USA, der Euroraum, Großbritannien und Australien im Juni beeindruckende Gewinne

verzeichnen. Ebenfalls hilfreich sind die Tweets von Präsident Trump, dass das

Handelsabkommen zwischen den USA und China

"völlig intakt` ist. Dies ist eine Reaktion auf eine frühere Fehlinterpretation der Äußerungen des

US-Handelsberaters Peter Navarro in asiatischer Zeit, der in einem Dialog über China sagte: "Es

ist vorbei". Investoren interpretieren dies zunächst als Bezugnahme auf das Phase-Eins-Geschäft

zwischen den USA und China, aber sowohl Navarro als auch die nachfolgende Trump-Klärung

deuten darauf hin, dass sich der Kommentar nicht auf das Handelsabkommen beziehen soll.

< 1 Tag Relative % Leistung

USD: In der Zwischenzeit lassen US-Staatsbeamte die Tür offen für erneute

Aktivitätsbeschränkungen, da die Besorgnis an der Coronavirus-Front weiter zunimmt.

Kommentare (per Bloomberg) von den Gouverneuren der Bundesstaaten Kalifornien und Texas

deuten darauf hin, dass trotz geringen politischen und wirtschaftlichen Appetits eine erneute

Abriegelung weiterhin möglich ist. Auch der kalifornische Gouverneur Gavin Newsom sagte über

Nacht, dass der sprunghafte Anstieg der Fälle und Krankenhauseinweisungen in den letzten zwei

Wochen "ernüchternd" sei (2,4% Wachstum über Nacht, +4230) und dass sich der Bundesstaat

nach wie vor in der ersten Welle des Virus befinde. Er drängt die Anwohner, Massnahmen zu Zusammenfassung der technischen

ergreifen, um die Ausbreitung einzudämmen und die Wahrscheinlichkeit einer Rückkehr von Indikatoren des FX

Hausbesuchen zu verringern, und erklärt: "Das haben wir nicht vor, das wollen wir nicht, aber

ich möchte dies klarstellen - wir sind bereit, das zu tun, wenn es sein muss.`

USD: In der Zwischenzeit haben die texanischen Krankenhäuser in den letzten 24 Stunden 302

neue Covid-19-Patienten aufgenommen, der größte Zustrom an einem Tag seit dem 4. Juni. Die

Rate der positiven Tests ist ebenfalls gestiegen und erreichte 9,51%, den höchsten Wert seit dem

20. April und mehr als doppelt so hoch wie Ende Mai, wie aus den Daten des Bundesstaates

hervorgeht. Die Zahl der Neuerkrankungen steigt um 2,9% auf 114.881 und bleibt damit hinter

dem durchschnittlichen Sieben-Tage-Zuwachs von 3,5% zurück. Der texanische Gouverneur Greg

Abbott sagt, dass sich die Ansteckung "in einem inakzeptablen Tempo beschleunigt und

eingedämmt werden muss"... obwohl "eine erneute Schließung von Texas immer die letzte

Option sein wird". Dies folgt auf die Nachricht, dass die Kapazität der Intensivstation in Harris

County, Texas, zu der auch Houston gehört, bei den derzeitigen Expansionsraten wahrscheinlich

in 11 Tagen erschöpft sein wird. Bedenken Sie, dass Houston das größte medizinische Zentrum

der Welt beherbergt. Schließlich sagt der Bürgermeister von Miami, Suarez, dass sich die

Wiedereröffnung von Kinos, Nachtclubs und anderen großen Veranstaltungsorten in der Stadt

Miami wegen des Anstiegs der Coronavirus-Fälle verzögert. Das Tragen einer Maske wird

ebenfalls zur Pflicht gemacht.

<

Datenveröffentlichungen - Juni-Blitz-PMls zeigen beeindruckende Gewinne:

<

- USD: US-PMLs steigen auf knapp unter 50 und es wird erwartet, dass sie noch weiter steigen -

der PMI für Markit in den USA steigt von 39,8 auf 49,6 im Juni, und der PMI für Dienstleistungen

steigt von 37,5 auf 46,7. Die Auftragseingangskomponenten für beide Indizes erholen sich von

rund 40 im Mai auf knapp unter 50, und beide Teilkomponenten der Beschäftigung steigen ab

Mitte 305 auf den Höchststand von 405. Die Stärke der regionalen Umfrageindikatoren deutet

ebenfalls auf eine hohe Wahrscheinlichkeit hin, dass die US-ISMs im Juni über -50 steigen

könnten. Nichtsdestotrotz stellt die steigende Zahl der Virenfälle in einigen Bundesstaaten ein

Risiko für erneute Betriebsschließungen und sinkende Aktivitäten dar. Vorerst gehen die

Analysten von BlueSuisse.com jedoch davon aus, dass die US-amerikanischen PMls in den

kommenden Monaten auf über 50 ansteigen werden, was auf eine Expansion nach den

Zwangsabschaltungen hindeutet.

- EUR: Euro Area PMls: starke Erholung auf 4-Monats-Hochs im Juni, aber immer noch unter 50 -

der Flash Composite PMI steigt um 15,6pt auf 47,5 (Mkt. 43,0), der Flash Services PMI steigt um

16,8pt auf 47,3 (Mkt. Der PMI für die Flash-Fertigung steigt um 7,5pt auf 46,9 (Mkt. 45,0) -

Markit stellt fest, dass Output, Neugeschäft, Auftragsbestände und Personalbestand im Juni

weiter nachlassen, wenn auch in einem viel langsameren Tempo. Angesichts der Verbesserung

der Geschäftserwartungen für das kommende Jahr übertrifft die Zahl der Optimisten jedoch zum

ersten Mal seit 4 Monaten die der Pessimisten. KOMMENTAR: Die Analysten von

BlueSuisse.com sehen die sehr große geldpolitische Unterstützung durch die EZB und sinnvolle

fiskalische Maßnahmen,

Alexander APOSTOLOV, PhD, MBA

die eine Erholung im Dienstleistungssektor unterstützen, die um 50% schneller als 2008-09 Chef-Anlagestratege

verlaufen könnte. Dennoch könnte es bis zum Frühjahr 2022 dauern, bis man argumentieren www.bluesuisse.com/en/analysis

kann, dass die Covid-19-Krise wirklich vorbei ist. analytics@bluesuisse.com

- GBP: UK June PMls deuten darauf hin, dass sich die britische Wirtschaft zu erregen beginnt -

der PMI des britischen Flash-Dienstes für Juni liegt bei 47,0, deutet aber jetzt auf eine viel Markt-Schnappschuss

weniger weit verbreitete Kontraktion im Vergleich zu Mai oder April hin (Konsens 40,0, vor

29,0). Der PMI für Juni liegt bei 50,1 und damit zum ersten Mal seit Februar über der Marke von

50 Punkten bei unveränderter Tendenz (Konsens 45,0, zuvor 40,7). Die Beschäftigung geht

weiter zurück, aber die Daten deuten darauf hin, dass sich die britische Wirtschaft Heatmap der wichtigsten Zitate

möglicherweise von ihrem Tiefpunkt entfernt hat. Die Analysten von BlueSuisse.com erwarten

mit der Wiedereröffnung Großbritanniens eine Wiederbelebung der Aktivität, aber die

Schlüsselfrage wird sein, in welchem Ausmaß und in welchem Tempo - das Team erwartet keine

symmetrische Erholung.

<

- AUD: Auch die Juni-PMls steigen im Einklang mit dem Rest der G10 - Australiens blitzschnelle

Juni-PMls zeigen, dass der Geschäftsaktivitätsindex auf beeindruckende 53,2 gegenüber 26,9 vor

1 Tag Relative % Leistung

der Wiedereröffnung gestiegen ist, während der Index der verarbeitenden Industrie bei 49,8

gegenüber 44 vor der Wiedereröffnung liegt. Die Daten spiegeln eine Normalisierung der

wirtschaftlichen Aktivität wider. Der Anstieg sowohl der Input- als auch der Output-Preise ist

ebenfalls zu begrüßen, da er eher auf eine Periode der Disinflation als der Deflation hindeutet.

<

- SGD: Singapurs Mai-Kern-CPI bleibt negativ - Singapurs Mai-Kern-CPI auf MoM-Basis liegt im

fünften Monat in Folge über dem Konsens bei -0,1%, aber unter dem 5J-Durchschnitt (+0,08%).

MAS/MTI erwarten, dass die Inflation gedämpft bleiben wird, wobei sowohl der Leitindex für

Zusammenfassung der technischen

2020 als auch der Kern-CPI im Durchschnitt zwischen -1% und 0% liegen werden. Die Analysten Indikatoren des FX

von BlueSuisse.com erwarten, dass die Kerninflation im 3. Quartal ihren Tiefpunkt erreichen

wird (-0,5°/o), aber bis zum Jahresende negativ bleiben wird, wobei der Durchschnitt für das

Gesamtjahr bei -0,3% liegen wird und die implizite Punktprognose der MAS vom April mit -0,5%

etwas weniger schwächer ausfallen wird. 0 - 40% Wahrscheinlichkeit einer erneuten

Rezentrierung des MAS nach unten im 20. Oktober - Da der fiskalische Spielraum vor einem

disinflationären Hintergrund mit steigender Arbeitslosigkeit möglicherweise eingeschränkt ist,

kann eine erneute Rezentrierung des MAS im Oktober (30 - 40% Wahrscheinlichkeit) nicht

ausgeschlossen werden, wobei die Inflation bei Nahrungsmitteln als Quelle des Aufwärtsrisikos

genau beobachtet werden muss.Chart des Tages Gold: XAU/USD Breakout Eyes Fresh 2020 Hig --- Die Goldpreise erreichten heute die Jahreshöchststände, wobei XAU/USD in dieser Woche um mehr als 1,4% gestiegen ist. Der Ausbruch muss oberhalb der Mai-Hochs geschlossen werden, um den Vormarsch tragfähig zu halten, und wir erwarten hier und heute eine Reaktion. Dies sind die aktualisierten Ziele und Invalidierungsniveaus, die in den kommenden Tagen auf den technischen XAU/USD-Diagrammen von Bedeutung sind. In unserem letzten Goldpreisausblick stellten wir fest, dass sich die XAU/USD-Rallye nähert: "Konfluenzwiderstand bei 1731 - ein Niveau, das durch das Ziel der Eröffnung im Juni und den Jahreshöchststand des Tagesabschlusses definiert ist. Letztendlich wäre ein Durchbruch/Schluss über dem Jahreshöchststand von 1747 erforderlich, um die Wiederaufnahme des breiteren Aufwärtstrends zu markieren" Der Kurs durchbrach diese Schwelle am Montag mit einem Test auf dem gleichen Niveau wie die Unterstützung heute, was zu einer Erholung zurück zum Mai-Hoch bei 1765 führte - beobachten Sie den Abschluss heute. Ein Durchbruch auf der Oberseite hält den Fokus auf das 2012-Hoch bei 1795 aufrecht, unterstützt durch die 88,6%ige Fibonacci-Rückführung des Rückgangs vom Rekordhoch bei 1820. Wichtige Unterstützung / zinsbullische Entwertung jetzt auf 1731 angehoben. Ein genauerer Blick auf die Entwicklung des Goldpreises zeigt, dass XAU/USD innerhalb der Grenzen einer aufsteigenden Mistgabelformation gehandelt wird, wobei die vorrückende Prüfung des Zusammenflusswiderstandes heute bei 1765 liegt - achten Sie hier auf eine Reaktion. Die anfängliche Unterstützung liegt jetzt wieder bei 1745/47, unterstützt durch 1731 - ein Niveau des Interesses für eine mögliche Erschöpfung nach unten IF erreicht. Ein höherer Bruch hält den Fokus auf die obere Parallele (derzeit ~ die 1780er Jahre) und 1795. Der Ausbruch des Goldpreises erprobt neue Jahreshöchststände, und ein Schlusskurs über 1765 ist erforderlich, um die unmittelbaren Long-Bias lebensfähig zu halten. Aus handelspolitischer Sicht ist dies ein guter Punkt, um schützende Stopps zu setzen - erwarten Sie hier und heute eine Reaktion. Die Verluste sollten sich auf die monatlich offenen WENN die Preise tatsächlich steigen - XAU/USD - TÄGLICH

Alexander APOSTOLOV, PhD, MBA

Chef-Anlagestratege

Überblick über die Kapitalmärkte www.bluesuisse.com/en/analysis

analytics@bluesuisse.com

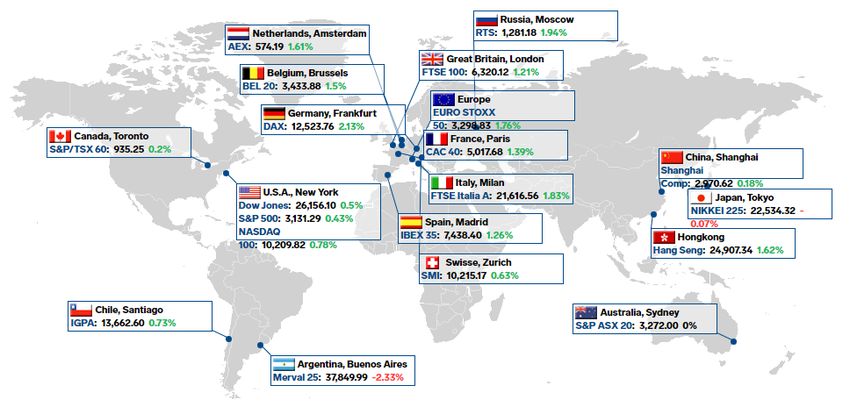

Nasdaq steigt zum achten Mal in Folge

Markt-Schnappschuss

--- Der S&P 500 legte am Dienstag inmitten weiterer Anzeichen einer wirtschaftlichen Erholung

um 0,4% zu, während der Nasdaq Composite (+0,7%) nach vorne zog und zum achten Mal in

Folge auf einem neuen Rekordhoch schloss. Der Dow Jones Industrial Average (+0,5%) und

Russell 2000 (+0,4%) verzeichneten ebenfalls bescheidene Zuwächse, aber der Markt schloss Weltaustausch-Leistungs-Hitzekarte

nahe den Sitzungstiefstständen. Alle 11 S&P-500-Sektoren begannen die Sitzung deutlich höher,

nachdem Präsident Trump klarstellte, dass das Handelsabkommen zwischen den USA und China

noch intakt sei, und sich die PMIs des verarbeitenden Gewerbes aus Europa im Juni stärker als

erwartet verbesserten. Es gab eine kurze Schwäche auf dem Übernachtterminmarkt, nachdem

Handelsberater Navarro sagte, dass das Handelsabkommen mit China beendet sei, was, wie er

später sagte, aus dem Zusammenhang gerissen wurde. Kurz nach der Eröffnung zeigten die

Daten, dass sich die Verkäufe neuer Eigenheime in den USA im Mai um 16,6% m/m auf eine

saisonbereinigte Jahresrate von 676.000 (BlueSuisse.com-Konsens 635.000) erholten, was die

Erwartungen des Marktes für eine wirtschaftliche Erholung unterstützte. Allerdings fehlte es an

einem Nachkaufinteresse, da der Markt den größten Teil des Tages seitwärts tendierte. 1 Tag Relative % Leistung

Innerhalb des S&P 500 verzeichneten die Sektoren Diskretionäre Konsumgüter (+1,0%),

Informationstechnologie (+0,7%) und Kommunikationsdienstleistungen (+0,6%) die deutlichsten

und anhaltendsten Gewinne bei den Mega-Cap-Komponenten, darunter Apple (AAPL 366,53,

+7,66, +2,1%) und Amazon (AMZN 2764,41, +50,50, +1,9%). Umgekehrt schlossen die Sektoren

Versorger (-1,1%) und Immobilien (-0,4%) niedriger, nachdem sie bei frühzeitigem Handeln in

den negativen Bereich abgerutscht waren, während die Sektoren Basiskonsumgüter (-0,1%) und

Industrie (unch) Gewinne inmitten einiger später Verkäufe auf dem breiteren Markt

verschleuderten. Es gab keinen bestätigten Katalysator für den geringfügigen Abrutschen, aber

es schien zum Teil darauf zurückzuführen zu sein, dass die Käufer angesichts der engen Führung

bei den Mega-Caps nicht überzeugt waren. Andere wiesen auf die Warnung von Finanzminister

Mnuchin hin, dass eine Abkoppelung von China möglich ist, wenn ihre Handelsbeziehungen

ungleichmäßig bleiben. An anderer Stelle beendeten die US-Finanzministerien in einer weiteren

glanzlosen Sitzung auf dem Anleihenmarkt nahe der Nulllinie, während Gold-Futures um 0,9%

auf 1782,00 USD/ozt stiegen. Die 2-Jahres-Rendite blieb unverändert bei 0,19%, und die 10-

Jahres-Rendite stieg um einen Basispunkt auf 0,71%. Der US-Dollar-Index fiel um 0,3% auf

96,72. Der Rohölpreis des WTI fiel um 0,5% auf $40,38/bbl. --- Überprüfung der

Wirtschaftsdaten: Überprüfung der Wirtschaftsdaten vom Dienstag:- Die Verkäufe neuer Zusammenfassung der technischen

Eigenheime stiegen im Mai stark an und stiegen um 16,6% m/m auf eine saisonbereinigte Indikatoren

Jahresrate von 676.000 (BlueSuisse.com-Konsens 635.000). - Der Anstieg erfolgte nach einer

scharfen Abwärtskorrektur für April von 623.000 auf 580.000 (623.000). Der wichtigste Aspekt

des Berichts ist, dass die Verkaufsaktivitäten im Mai wieder deutlich anzogen, was eine

willkommene Belebung der Vertragsunterzeichnungen widerspiegelt, da der COVID-19-

Abschlussdruck nachließ. Dieses Verständnis sollte die Erwartung fördern, dass sich die

Verkaufsaktivitäten in den kommenden Monaten angesichts des knappen Angebots an zum

Verkauf stehenden Eigenheimen, der niedrigen Hypothekenzinsen und des Nachholbedarfs

weiter verbessern werden.--- Vorausschauend: - Mit Blick auf die Zukunft werden die Anleger am

Mittwoch den FHFA-Wohnungspreisindex für Juni und den wöchentlichen MBA-

Hypothekenanwendungsindex erhalten.--- Wichtigste Markttreiber:- Der Aktienmarkt schliesst

höher, aber nahe den Sitzungstiefstständen; die Nasdaq erreicht ein neues Rekordhoch

Präsident Trump bekräftigt, dass die USA -China-Handelsabkommen immer noch intakt ist, was

einen früheren Kommentar des Handelsberaters Navarro verdeutlicht - im Juni blitzte die

Produktion von PMIs aus Europa und die Verkäufe neuer Häuser für Mai in den USA erholten

sich stärker als erwartet --- Aktienmarktsektoren: - Stark: Diskretionäre Verbraucher,

Informationstechnologie, Kommunikationsdienste - Schwach: Versorger, Immobilien,

VerbrauchsgüterSie können auch lesen