Sustainable Banking Regulatorische Entwicklungen zur Schaffung eines nachhaltigen Finanzsystems

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Februar 2021 Sustainable Banking Regulatorische Entwicklungen zur Schaffung eines nachhaltigen Finanzsystems

Sustainable Banking

Regulatorische Entwicklungen zur Schaffung eines nachhaltigen Finanzsystems

Inhaltsverzeichnis

1 Summary .....................................................................................................3

2 Einleitung ....................................................................................................5

3 Taxonomie – EU-weite Definition von „grün“ ..........................................8

3.1 Bedeutung der Taxonomie ........................................................................................ 8

3.2 Anwendung der Taxonomie ...................................................................................... 8

3.3 Schrittweise Implementierung der Taxonomie ..................................................... 10

4 OffenlegungsVO – Vertrauen durch Transparenz .................................. 11

4.1 Transparenz von Nachhaltigkeitsaspekten in Geschäftsprozessen ................. 11

4.2 Unterscheidung zwischen „light green“ und „dark green“ ................................... 12

4.3 ESA-Konsultation zu technischen Regulierungsstandards zur OffenlegungsVO

13

4.4 Gap zur nichtfinanziellen Berichterstattung .......................................................... 15

4.5 Kleines Zeitfenster zur Umsetzung ........................................................................ 15

5 MiFID II – Einführung von Nachhaltigkeitspräferenzen und -faktoren . 16

5.1 Änderung der MiFID-Richtlinie ................................................................................ 16

5.2 Berücksichtigung von Nachhaltigkeit bei der Geeignetheitsprüfung................. 17

5.3 Nachhaltigkeit im Zielmarkt ..................................................................................... 17

5.4 Bezug zur OffenlegungsVO..................................................................................... 18

6 EU-Referenzwerte-VO – Einführung von Klima-Benchmarks ............... 18

6.1 Änderung der EU-Referenzwerte-VO .................................................................... 18

6.2 Mindeststandards für Klima-Benchmarks ............................................................. 18

6.3 Pflichten der Administratoren .................................................................................. 20

7 Nachhaltigkeitsstandards für grüne Anleihen ....................................... 20

7.1 Einführung des EU-Green Bond Standards.......................................................... 20

7.2 Unverbindliche internationale Marktstandards ..................................................... 23

8 BaFin-Merkblatt zum Umgang mit Nachhaltigkeitsrisiken .................... 24

8.1 Nachhaltigkeitsrisiken als Einflussfaktoren bekannter Risikoarten ................... 24

8.2 Proportionalitätsgrundsatz im Umgang mit Nachhaltigkeitsrisiken ................... 25

8.3 Anknüpfung an EU-Taxonomie............................................................................... 26

Abbildungsverzeichnis

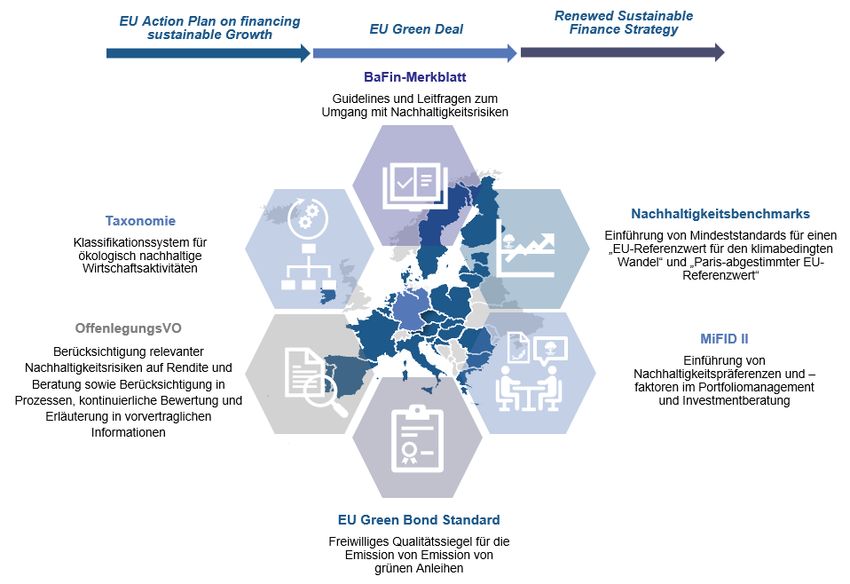

Abbildung 1 Übersicht regulatorische Initiativen ................................................................... 7

Abbildung 2 Taxonomie ........................................................................................................... 10

Abbildung 3 OffenlegungsVO ................................................................................................. 15

1

© CURENTIS AG von 28Sustainable Banking

Regulatorische Entwicklungen zur Schaffung eines nachhaltigen Finanzsystems

Abbildung 4 Klimabenchmarks ............................................................................................... 19

Abbildung 5 Taxonomie und EU Green Bond Standard .................................................... 22

Abbildung 6 BaFin-Merkblatt zum Umgang mit Nachhaltigkeitsrisiken ........................... 26

2

© CURENTIS AG von 28Sustainable Banking

Regulatorische Entwicklungen zur Schaffung eines nachhaltigen Finanzsystems

1 Summary

Für die Bekämpfung des Klimawandels bzw. zur Anpassung an dessen Folgen, sind laut Europäischer

Investitionsbank zusätzliche jährliche Investitionen von 180-270 Mrd. Euro erforderlich. Der

Aktionsplan zur Finanzierung eines nachhaltigen Wachstums hat zum Ziel, die Finanzwirtschaft in diese

Bekämpfung mit einzubeziehen, um die erforderlichen Finanzmittel zu generieren. Das Auftreten der

COVID-19-Epidemie führte nicht zu einer Relativierung der Nachhaltigkeitsbestrebungen seitens der EU-

Kommission. Vielmehr betont sie die Notwendigkeit, die europäische Wirtschaft ganzheitlich

nachhaltiger und widerstandsfähiger zu gestalten, um die Gefahren vergleichbarer gesundheitlicher

Notfälle zukünftig zu minimieren, deren Auftreten mit dem Klimawandel wahrscheinlicher würden.

Das vorliegende Whitepaper „Sustainable Banking“ beschreibt die wesentlichen regulatorischen

Anforderungen, die zur Schaffung eines nachhaltigen Finanzsystems bereits eingetreten sind oder in naher

Zukunft eingeführt werden.

Das Whitepaper betrachtet dabei die nachfolgenden sechs Themenfelder in unterschiedlichen Kapiteln:

1. Die EU-Taxonomie: sie stellt ein EU-weites Klassifikationssystem für ökologisch nachhaltige

Wirtschaftsaktivitäten dar und definiert Nachhaltigkeitsanforderungen an ökonomische

Aktivitäten und Investments in diese. Zur Prüfung konkreter ökonomischer Aktivitäten auf

Compliance mit mindestens einem Ziel der sechs abstrakt formulierten Umweltziele, werden sog.

Technical Screening Criteria veröffentlicht. Die spezifischen Regelungen der ersten beiden

Umweltziele sind ab dem 1. Januar 2022 anzuwenden, die der vier anderen Ziele ein Jahr später.

2. Die OffenlegungsVO: diese hat zum Ziel, Transparenzanforderungen bzgl.

Nachhaltigkeitsaspekten im Investitionsentscheidungs-, Anlageberatungs- und

Versicherungsberatungsprozess von Finanzmarktteilnehmern und Finanzberatern zu

harmonisieren. Zukünftig müssen neben allen relevanten finanziellen Risiken auch alle

relevanten Nachhaltigkeitsrisiken, die sich maßgeblich negativ auf die Rendite einer Investition

oder Beratung auswirken können, berücksichtigt, kontinuierlich bewertet und in den

vorvertraglichen Informationen erläutert werden. Finanzprodukte werden in drei

Nachhaltigkeitskategorien mit unterschiedlich umfangreichen Offenlegungspflichten unterteilt.

Technische Regulierungsstandards zu Details, Methodik und Präsentation sollen die Offenlegung

von Finanzprodukten hinsichtlich Nachhaltigkeitsinformationen verbessern. Die Anforderungen

sind ab dem 10. März 2021, spätestens ab 30. Juni 2021, umzusetzen.

3. Änderungen der MiFID-Richtlinie: Im Rahmen der Änderung der MiFID-Richtlinie wird von

Anlageberatern und Assetmanagern verlangt, bei der Geeignetheitsprüfung zukünftig auch die

Nachhaltigkeits-Präferenzen der Kunden abzufragen bzw. zu berücksichtigen sowie

Nachhaltigkeitsfaktoren bei der Identifizierung des Zielmarktes mit einzubeziehen.

4. Mindeststandards für Klima-Benchmarks: Die Mindeststandards sollen helfen, Greenwashing

zu bekämpfen sowie die Transparenz und Vergleichbarkeit bei der Verwendung von

nachhaltigkeitsbezogenen Referenzwerten, z.B. bei der Auswahl von Anlageprodukten, zu

erhöhen. Es werden Mindeststandards für einen „EU-Referenzwert für einen klimabedingten

Wandel“ und „Paris-abgestimmter EU-Referenzwert“ eingeführt. In der EU ansässige Anbieter

signifikanter Referenzwerte sind dazu angehalten, bis zum 1. Januar 2022 bemühen einen oder

mehrere EU-Referenzwerte für den klimabedingten Wandel bereitzustellen.

3

© CURENTIS AG von 28Sustainable Banking

Regulatorische Entwicklungen zur Schaffung eines nachhaltigen Finanzsystems

5. Der EU Green Bond Standard: dieser soll bestehende Hindernisse (fehlende Definitionen, Gefahr

des Greenwashings und Reputationsrisiken) in der Entwicklung eines Marktes für nachhaltige

Finanzinstrumente beseitigen. Das Hauptaugenmerk liegt auf der Schaffung von Vertrauen bzw.

Integrität mittels transparenter Entscheidungen und Prozesse. Er baut auf bestehender Market

Best Practice (z.B. Green Bond Principles) auf, bildet jedoch mit seinem regulatorischen Rahmen

das komplexeste Gütesiegel.

6. Das BaFin_Merkblatt zum Umgang mit Nachhaltigkeitsrisiken: Die BaFin veröffentlichte

Good-Practice-Ansätze und Leitfragen zum Umgang mit Nachhaltigkeitsrisiken. Sie sieht

Nachhaltigkeitsrisiken als Einflussfaktoren auf bestehende Risikoarten und nicht als eigenständige

Risikoart. Eine Anknüpfung an die EU-Taxonomie scheint z.B. im Rahmen von ESG-Rating,

denkbar.

4

© CURENTIS AG von 28Sustainable Banking

Regulatorische Entwicklungen zur Schaffung eines nachhaltigen Finanzsystems

2 Einleitung

Die Europäische Union hat sich mit der Unterzeichnung des Pariser Klimaschutzabkommens im Jahr

2015 zur Verfolgung der darin vereinbarten Klimaziele und damit einer nachhaltigeren Entwicklung von

Wirtschaft und Gesellschaft verpflichtet. Zur Umsetzung der Klima- und Energiepolitik der EU sind laut

Europäischer Investitionsbank zusätzliche jährliche Investitionen von rund 180 Mrd. Euro notwendig

(sogar 270 Mrd. Euro, wenn neben dem Energiesektor auch noch der Wasser-, Transport- und

Müllentsorgungssektor betrachtet werden). Da die erforderlichen Mittel nicht ausschließlich von staatlichen

Akteuren aufgebracht werden können, hat die EU-Kommission im März 2018 mit dem sog. Aktionsplan zur

Finanzierung eines nachhaltigen Wachstums erste Maßnahmen initiiert, um auch das private Kapital

über den Kapitalmarkt zu mobilisieren. Dieser folgt den finalen Empfehlungen der sog. High Level Expert

Group on Sustainable Finance (kurz: HLEG) vom Januar 2018. Der Aktionsplan beinhaltete in seiner

ursprünglichen Form folgende zehn Kernaspekte:

1. Einführung eines EU-Klassifikationssystems für nachhaltige Wirtschaftsaktivitäten (sog.

Taxonomie),

2. Entwicklung von Standards und Labels für „grüne“ Finanzprodukte,

3. Förderung von Investitionen in nachhaltige Projekte,

4. Berücksichtigung von Nachhaltigkeit in der Finanzberatung,

5. Entwicklung von Nachhaltigkeits-Benchmarks,

6. Bessere Einbeziehung von Nachhaltigkeit in Ratings und Marktanalysen,

7. Klarstellung der Pflichten von institutionellen Anlegern und Vermögensverwaltern

(Offenlegungsverordnung),

8. Integration von Nachhaltigkeit in aufsichtsrechtliche Anforderungen,

9. Stärkung der Vorschriften zur Offenlegung von Nachhaltigkeitsinformationen und zur

Rechnungslegung sowie

10. Förderung nachhaltiger Unternehmens-Governance und Bekämpfung des kurzfristigen Denkens

an den Finanzmärkten.

Diese zehn Ziele unterscheiden sich in Hinblick auf ihren aktuellen Umsetzungsstand sowie darin, ob

bestehende Regulierungen „nur“ um den Nachhaltigkeitsaspekt erweitert werden müssen (z.B. MiFID II)

oder hierfür komplett auf der „grünen Wiese“ begonnen wurde (z.B. die sog. Taxonomie). Zur Unterstützung

hat die EU-Kommission im Juli 2018 eine Expertengruppe ins Leben gerufen, bestehend aus 35 Vertretern

aus Wirtschaft, Wissenschaften und Zivilgesellschaft, die sog. Technical Expert Group (kurz: TEG), die sie

bei der Umsetzung des Aktionsplans beraten soll.

Im Dezember 2019 verabschiedete die EU mit ihrem sog. Green Deal einen Maßnahmenkatalog, wie die

EU als erster Kontinent bis 2050 klimaneutral (keine Netto-Treibhausgasemissionen) werden soll und ein

von der Ressourcenausnutzung unabhängiges Wirtschaftswachstum erreicht werden soll. Ein Kernaspekt

dieses Vorhabens ist das im März 2020 vorgestellte Klimagesetz.

5

© CURENTIS AG von 28Sustainable Banking

Regulatorische Entwicklungen zur Schaffung eines nachhaltigen Finanzsystems

Ebenfalls im Dezember 2019 veröffentlichte die BaFin die finale Version ihres Merkblatts zum Umgang mit

Nachhaltigkeitsrisiken. Die darin vorgestellten Ansätze stellen nicht verpflichtend umzusetzende Good-

Practices dar, welche die von ihr beaufsichtigten Unternehmen beim Umgang mit Nachhaltigkeitsrisiken

unterstützen sollen. Aus Sicht der BaFin beschränken sich diese Nachhaltigkeitsrisiken nicht ausschließlich

auf durch den Klimawandel bedingte und umweltbezogene Risiken. Vielmehr sollen alle Dimensionen von

sog. ESG-Risiken (ESG als Abkürzung für: Environment, Social, Governance) adressiert werden. Diese

können durch direkte Folgen des Klimawandels (physische Risiken), durch indirekte Risiken in

Zusammenhang mit der Umstellung hin zu einer CO2-armen Wirtschaft (Transitionsrisiken) und durch

Reputationsrisiken auf die Unternehmen einwirken. Die Berücksichtigung dieser Risiken erfordert einen

ganzheitlichen Ansatz, von der Überprüfung und ggf. Anpassung der Geschäfts- und Risikostrategie über

die Eingliederung in die Geschäftsorganisation bis zum Risikomanagement.

Im März 2020 hat die von der EU-Kommission beauftragte TEG die Ergebnisse ihrer Arbeit zur Taxonomie

und zum freiwilligen, nichtlegislativen sog. EU Green Bond Standard vorgestellt. Damit ist die primäre

Aufgabe der TEG abgeschlossen. Zukünftig wird sie über die sog. Plattform für ein nachhaltiges

Finanzwesen beratend an der Weiterentwicklung der Taxonomie mitarbeiten. Dabei wird es verstärkt um die

Ausarbeitung der nicht-klimabezogenen EU-Umweltziele gehen. Der von der TEG veröffentlichte Bericht

enthält nur Details zu Wirtschaftsaktivitäten, die zu den klimabezogenen Umweltzielen:

1. Klimaschutz und

2. Anpassung an den Klimawandel

3. beitragen. Anforderungen an Wirtschaftsaktivitäten, die zu den nicht-klimabezogenen Zielen

4. Nutzung und Schutz von Meeresressourcen,

5. Übergang zu einer Kreislaufwirtschaft,

6. Abfallvermeidung und Recycling sowie

7. Vermeidung und Verminderung der Umweltverschmutzung und Schutz gesunder Ökosysteme

wesentlich beitragen, wurden noch nicht veröffentlicht und sollen im Rahmen der genannten

Weiterentwicklung der Taxonomie entworfen werden.

6

© CURENTIS AG von 28Sustainable Banking

Regulatorische Entwicklungen zur Schaffung eines nachhaltigen Finanzsystems

Abbildung 1 Übersicht regulatorische Initiativen

Im April 2020 startete die EU-Kommission eine Konsultation zur sog. Renewed Sustainable Finance

Strategy als substanzielle Erweiterung ihres bisherigen Aktionsplans zur Finanzierung eines nachhaltigen

Wachstums. Die Konsultation war bereits im Rahmen des EU Green Deals angekündigt worden. Bereits

unter Einfluss der sich in Europa entwickelnden COVID-19-Epidemie initiiert, betont die EU-Kommission

die Notwendigkeit, das Risiko vergleichbarer gesundheitlicher Notfälle in Zukunft zu minimieren, deren

Auftreten mit dem beschleunigten Klimawandel und dessen Folgen auf Mensch und Umwelt

wahrscheinlicher würden. Im Rahmen der Konsultation thematisiert die EU-Kommission zahlreiche

Einzelthemen, wie beispielsweise die Einrichtung einer öffentlich zugänglichen und kostenlosen ESG-

Datenplattform oder die verbesserte Integration von Nachhaltigkeit in den Finanzsektor mittels digitaler

Instrumente. Diese Einzelthemen ordnet die Kommission übergeordneten Themenblöcken zu:

• Stärkung der Grundlagen für eine nachhaltige Finanzwirtschaft,

• Verbesserte Möglichkeiten für Bürger, Finanzinstitutionen und Unternehmen zu mehr

Nachhaltigkeit beizutragen und

• Management und Integration von Klima- und Umweltrisiken.

7

© CURENTIS AG von 28Sustainable Banking

Regulatorische Entwicklungen zur Schaffung eines nachhaltigen Finanzsystems

3 Taxonomie – EU-weite Definition von „grün“

3.1 Bedeutung der Taxonomie

Die sog. Taxonomie stellt ein EU-weites Klassifikationssystem für ökologisch nachhaltige

Wirtschaftsaktivitäten dar. Zusammen mit dem sog. EU Green Bond Standard soll sie helfen, die von der

TEG identifizierten Hindernisse für die Entwicklung eines europäischen Markts für grüne Finanzprodukte zu

überwinden und die für die Bekämpfung des Klimawandels und Anpassung an dessen Folgen erforderlichen

finanziellen Mittel zu generieren. Durch die bis dato fehlende einheitliche Definition von „grünen“

Projekten ergibt sich ein Interpretationsspielraum, wie (ökologisch) nachhaltig „grüne“ Projekte sein

müssen. In Verbindung mit der marktüblichen Offenlegung der Mittelverwendung bei Anleiheemissionen

ergibt sich die Gefahr von Reputationsschäden für den Emittenten, wenn Projekte in der öffentlichen

Wahrnehmung als nicht ausreichend „grün“ gewertet werden. Die Taxonomie soll dieses Risiko als auch die

Gefahr des sog. Greenwashings (Unternehmen geben vor, nachhaltiger zu sein, als sie in Wirklichkeit sind)

verringern.

Im März 2020 hat die TEG nun ihre finalen Berichte vorgelegt, bestehend aus einem finalen Bericht zur

Taxonomie, einem technischen Anhang zur Taxonomie und einem Usability Guide für den EU Green Bond

Standard.

Die Taxonomie definiert Nachhaltigkeitsanforderungen an ökonomische Aktivitäten und Investments

in diese, sie stellt keine Nachhaltigkeitsklassifizierung oder -kennung für Finanzprodukte oder Unternehmen

dar. Werden diese Wirtschaftsaktivitäten in Finanzprodukte verpackt, Investoren angeboten und beworben,

ergeben sich aus der Taxonomie Transparenzanforderungen. Inwiefern das Finanzprodukt dann als

nachhaltig eingestuft werden kann, ergibt sich aus Produktstandards, die auf der Taxonomie aufbauen.

Dadurch hat die Taxonomie direkte Auswirkungen auf Banken, Versicherer, Vermögensverwalter sowie

Emittenten von Unternehmensanleihen, Kreditnehmer, große Unternehmen im öffentlichen Interesse,

Regulatoren und Gesetzgeber.

Aktuell bezieht sich das Nachhaltigkeitsverständnis der Taxonomie nur auf den Bereich Umwelt.

Soziales soll in Zukunft mit aufgenommen werden, während der Aspekt der Unternehmensführung wohl nur

über einen zu erfüllenden Mindeststandard Eingang in die Taxonomie finden wird.

3.2 Anwendung der Taxonomie

Direkte Anwendung findet die Taxonomie in den folgenden Bereichen:

• als Grundlage für Vorgaben der EU bzw. Mitgliedstaaten zu ökologisch nachhaltigen

Finanzprodukten und Unternehmensanleihen,

• für Finanzprodukte von Finanzmarktteilnehmern entsprechend der sog. Offenlegungsverordnung

(Verordnung (EU) 2019/2088),

• für Große Unternehmen im öffentlichen Interesse (z.B. bei Kapitalmarktorientierung, Banken), die

der nichtfinanziellen Berichterstattung gemäß Bilanz- und CSR-Richtlinie unterliegen.

8

© CURENTIS AG von 28Sustainable Banking

Regulatorische Entwicklungen zur Schaffung eines nachhaltigen Finanzsystems

Damit eine Wirtschaftsaktivität, sowie das Investment in diese, als nachhaltig im Sinne der Taxonomie gilt,

müssen folgende Kriterien kumulativ erfüllt sein:

• substanzieller Beitrag zu einem der sechs EU-Umweltziele,

• dabei keine wesentliche Beeinträchtigung eines der anderen EU-Umweltziele,

• Compliance mit Mindestanforderungen aus den Bereichen Governance, Menschen- und

Arbeitsrechten sowie

• Compliance mit den technischen Evaluierungskriterien, den sog. Technical Screening Criteria

(kurz: TSC) der EU-Kommission.

Die sechs EU-Umweltziele sind abstrakt formuliert. Zur Prüfung konkreter ökonomischer Aktivitäten auf

Compliance mit mindestens einem Ziel, wird die EU-Kommission die TSC veröffentlichen, die mittels

delegierter Rechtsakte erlassen werden. Die TSC formulieren für jedes Umweltziel (aktuell nur Klimaschutz

und Anpassung an den Klimawandel) und Wirtschaftsaktivität quantitative und qualitative Metriken sowie

Schwellenwerte, ab denen eine Wirtschaftsaktivität als nachhaltig bewertet wird. Die operative Prüfung der

Wirtschaftsaktivitäten erfolgt anhand der TSC, die im Rahmen der Platform on Sustainable Finance

weiterentwickelt werden (neue Wirtschaftsaktivitäten und somit neue TSC kommen hinzu bzw. werden

bestehende TSC mit technischem Fortschritt verschärft).

Im Rahmen der Taxonomie wird grob zwischen drei Arten von Wirtschaftsaktivitäten unterschieden:

• Tätigkeiten, die selbst und direkt zu mindestens einem Umweltziel substanziell beitragen (z.B.

Klimaschutz-> Stromerzeug aus Windenergie-> Windräder),

• Tätigkeiten, die andere Wirtschaftsaktivitäten dabei unterstützen, eines der Umweltziele zu

erreichen (z.B. Bau von Schlüsselkomponenten für Windräder), sog. Enabling Activities,

• Tätigkeiten, die den Übergang in eine CO2-neutrale Wirtschaft unterstützen, sog. Transition

Activities.

Aus der Taxonomie ergeben sich somit Pflichten in den Bereichen der a) Gesetzgebung und Regulatorik

sowie b) in den Offenlegungsverpflichtungen der adressierten Unternehmen.

Bzgl. a) verpflichten sich die EU und ihre Mitgliedstaaten (inkl. der Regulatoren), die Vorgaben der

Taxonomie, bei als ökologisch nachhaltig vermarkteten Finanzprodukten und Unternehmensanleihen,

einzuhalten. Standards für ökologisch nachhaltige Finanzprodukte, wie der EU Green Bond Standard, EU

Eco-Labels etc. müssen somit auch die Anforderungen der Taxonomie erfüllen.

Hinsichtlich b) lässt sich zwischen den Offenlegungspflichten auf Produktebene sowie den Berichtspflichten

auf Unternehmensebene unterscheiden. Umfang und Inhalt der produktbezogenen Offenlegung hängt

von der Art der Vermarktung der Finanzproduktes ab. Es wird zwischen Finanzprodukten unterschieden,

i) denen ökologisch nachhaltige Investments zugrunde liegen,

ii) die Investments mit ökologischen Merkmalen aufweisen können und

9

© CURENTIS AG von 28Sustainable Banking

Regulatorische Entwicklungen zur Schaffung eines nachhaltigen Finanzsystems

iii) die weder i) noch ii) zuzuordnen sind.

Unter die Berichtspflichten auf Unternehmensebene fallen die großen Unternehmen im öffentlichen

Interesse, die der nichtfinanziellen Berichterstattungspflicht nach Art. 19a bzw. 29a der CSR-Richtlinie

unterliegen. Sie müssen den Taxonomie-konformen Anteil ihrer Geschäftsaktivitäten berichten. Die ggf.

aufwändige Pflicht zur Prüfung der eigenen oder der finanzierten ökonomischen Aktivitäten hinsichtlich

Konformität mit der Taxonomie mittels der TSC ergibt sich für die betroffenen Unternehmen in Abhängigkeit

von der Offenlegungs- oder Berichtspflicht. Die Pflicht ergibt sich aus:

• dem Angebot von Finanzprodukten, die entsprechend Offenlegungsverordnung als ökologisch

nachhaltig beworben werden,

• dem Angebot von Finanzprodukten, die mit einem (zukünftigen) EU Eco-Label beworben werden,

• der Pflicht der nichtfinanziellen Berichterstattung.

Die Mitgliedstaaten sind verpflichtet, bei Verletzungen der produktbezogenen Offenlegungspflicht, Strafen

zu erlassen. Details stehen noch nicht fest.

Abbildung 2 Taxonomie

3.3 Schrittweise Implementierung der Taxonomie

Die Taxonomie ist in weitere Nachhaltigkeitsmaßnahmen der EU eingebettet. Auf die Verbindung zur

Berichterstattung und Offenlegung sind wir bereits eingegangen. Im Bankaufsichtsrecht ist eine Verbindung

zur Taxonomie noch nicht beschlossen, aber möglich. Die CRR II z.B. sieht eine Privilegierung von

Infrastrukturfinanzierungen in der Kapitalunterlegung vor, unter der Bedingung, dass Umweltziele gefördert

werden. Eine namentliche Erwähnung der Taxonomie in der CRR erfolgt zwar nicht, jedoch sind die

Umweltziele die gleichen. Eine weitere Verknüpfung der Taxonomie in Verordnung und Richtlinien ist nicht

unwahrscheinlich.

Für Banken stellt sich nun die Frage, wie sie sich strategisch zu Sustainable Finance positionieren

wollen. Entsprechend der eigenen Kundenpräferenzen und Reputationsüberlegungen können Banken

Taxonomie-konforme Kredit- und Refinanzierungsprodukte anbieten. Entsprechend der gewählten Strategie

sind Taxonomie-konforme Kredit- und Emissionsprogramme aufzusetzen sowie die Kreditprozesse um

interne Kontrollmechanismen zur Prüfung der Taxonomie-Konformität zu ergänzen.

10

© CURENTIS AG von 28Sustainable Banking

Regulatorische Entwicklungen zur Schaffung eines nachhaltigen Finanzsystems

In der Vermögensverwaltung der Banken ergeben sich die gleichen Handlungsfelder wie beim Asset

Management. Es ist zu klären, wie die Offenlegungsanforderungen für nachhaltige Finanzprodukte oder

solche Produkte mit Nachhaltigkeitsmerkmalen erfüllt werden können. Zur Angabe des Prozentsatzes der

Taxonomie-Konformität der Produkte sind entsprechende Datenzugänge und ein Datenmanagement

aufzubauen. Produktdokumentationen, Prospekte und Berichte sind um entsprechende Taxonomie-

Informationen zu ergänzen. Die Produktstrategie ist hinsichtlich der Produktpräferenzen der Kunden zu

überprüfen. Dies hat ggf. eine Anpassung des Produktportfolios zur Folge.

Am 18. Juni 2020 wurde die sog. Taxonomie-Verordnung (Verordnung (EU) 2020/852), also die

Verordnung, mit der dieses Klassifikationssystem in der EU und den Mitgliedstaaten eingeführt werden soll,

vom EU-Parlament verabschiedet.

Bis zum 31. Dezember 2020 sollten die spezifischen Regelungen zu den ersten beiden Umweltzielen

(Klimaschutz und Anpassung an den Klimawandel) in Form delegierter Rechtsakte von der EU-Kommission

angenommen und ab dem 1. Januar 2022 angewendet werden. Die spezifischen Regelungen zu den vier

verbleibenden Umweltzielen sollen bis 31. Dezember 2021 von der EU-Kommission angenommen und ab

dem 1. Januar 2023 angewendet werden. Den Unternehmen bleibt somit nur ein wenig mehr als ein Jahr

für die Umsetzung.

4 OffenlegungsVO – Vertrauen durch

Transparenz

4.1 Transparenz von Nachhaltigkeitsaspekten in

Geschäftsprozessen

Im EU-Aktionsplan zur Finanzierung eines nachhaltigen Wachstums spielt Transparenz und das dadurch

angestrebte Vertrauen in die Richtigkeit von gemachten Angaben, eine große Rolle. Deswegen soll im

Folgenden auf die Verordnung über nachhaltigkeitsbezogene Offenlegungspflichten im

Finanzdienstleistungssektor (Engl. Sustainable Finance Disclosure Regulation, kurz: SFDR), auch

Offenlegungsverordnung genannt (Verordnung (EU) 2019/2088), eingegangen werden.

Am 9. Dezember 2019 wurde die Offenlegungsverordnung im Amtsblatt der EU veröffentlicht. Sie gilt ab

dem 10. März 2021 (für einzelne Artikel gelten abweichende Termine).

Ziel der Verordnung ist die Harmonisierung von Transparenzanforderungen bzgl. Nachhaltigkeitsaspekten

im Investitionsentscheidungs-, Anlageberatungs- und Versicherungsberatungsprozess von

Finanzmarktteilnehmern und Finanzberatern. Aktuell besteht aufgrund unterschiedlicher nationaler und

branchenspezifischer Ansätze die Gefahr von Wettbewerbsverzerrungen und falschen

Investitionsentscheidungen. Im Fokus der Verordnung stehen Asset Manager, Versicherungen und

Banken mit Portfolioverwaltung.

Neben den bisherigen Pflichten der Finanzmarktteilnehmer und Berater, müssen diese zukünftig neben allen

relevanten finanziellen Risiken auch alle relevanten Nachhaltigkeitsrisiken, die sich maßgeblich negativ

auf die Rendite einer Investition oder Beratung auswirken können, in ihren Prozessen berücksichtigen,

kontinuierlich bewerten und in den vorvertraglichen Informationen erläutern. Unter

11

© CURENTIS AG von 28Sustainable Banking

Regulatorische Entwicklungen zur Schaffung eines nachhaltigen Finanzsystems

Nachhaltigkeitsrisiken werden in diesem Sinne Ereignisse oder ESG-Faktoren verstanden, deren Eintreten

den Wert einer Investition erheblich beeinflussen können.

Die Adressaten der Verordnung müssen ihre schriftlichen Strategien zur Berücksichtigung dieser

Nachhaltigkeitsrisiken veröffentlichen und darlegen, wie diese Risiken bei der Selektion der angebotenen

Finanzprodukte berücksichtigt werden, sowie, ob und wie ihre Vergütungspolitik im Einklang mit der

Einbeziehung von Nachhaltigkeitsrisiken steht. Darüber hinaus müssen sie sicherstellen, dass die

veröffentlichen Informationen auf deren Internetseiten auf dem aktuellen Stand sind und nicht im

Widerspruch zu ihren Marketingmitteilungen stehen.

4.2 Unterscheidung zwischen „light green“ und „dark green“

Im Rahmen der Offenlegungsverordnung werden Finanzprodukte zukünftig in drei Kategorien unterteilt:

1. Finanzprodukte mit ökologischen oder sozialen Merkmalen („light green“),

2. nachhaltige Finanzprodukte mit verfolgter Nachhaltigkeitswirkung („dark green“) und

3. sonstige Finanzprodukte.

Der Unterschied zwischen light und dark green liegt in der Gestaltung und Vermarktung der Produkte. „Dark

green“-Produkte zeichnet ein angestrebtes Nachhaltigkeitsziel aus, wie beispielsweise die Reduzierung von

CO2-Emissionen. „Light green“-Produkte berücksichtigen nur ökologische oder soziale Merkmale in der

Investitionsentscheidung. Für beide Gruppen gelten Offenlegungspflichten in vorvertraglichen Dokumenten,

im regelmäßigen Reporting sowie auf der Internetseite mit jedoch unterschiedlichen Anforderungen. Die

Berücksichtigung der Merkmale bzw. die Zielerreichung der Nachhaltigkeitswirkung sind möglichst mittels

Indikatoren zu quantifizieren und mit einem Index bzw. einer Benchmark zu vergleichen. Wird ein

ökologischer Nachhaltigkeitsaspekt verfolgt, so ist zukünftig auch ein Taxonomie-Reporting zu erstellen.

Die Verordnung ist verbindlich und gilt unmittelbar in jedem Mitgliedstaat. Einige Punkte wurden jedoch

den Mitgliedstaaten freigestellt, z.B. die Ausweitung der Verordnung auf weitere Akteure wie Hersteller von

Altersvorsorgeprodukten. Die Mitgliedstaaten sind für die Einhaltung der Verordnung verantwortlich. Hierfür

erhalten die entsprechenden Behörden die erforderlichen Aufsichts- und Ermittlungsbefugnisse und arbeiten

mit anderen zuständigen Behörden zusammen.

Wie bereits oben erwähnt, hat die TEG am 9. März 2020 ihren finalen Bericht zur Taxonomie veröffentlicht.

Der Rat der EU nahm den Text der sog. Taxonomie-Verordnung (Verordnung (EU) 2020/852) am 15. Juni

2020 an, drei Tage später verabschiedete das EU-Parlament die finale Fassung. Die Taxonomie-

Verordnung erweitert die Offenlegungsverpflichtung um (Nachhaltigkeits-) Informationen, die in

Zusammenhang mit der Taxonomie stehen. So wurde beispielsweise in der Offenlegungsverordnung ein

neuer Absatz zum „Grundsatz der Vermeidung erheblicher Beeinträchtigung“ eingeführt.

12

© CURENTIS AG von 28Sustainable Banking

Regulatorische Entwicklungen zur Schaffung eines nachhaltigen Finanzsystems

4.3 ESA-Konsultation zu technischen Regulierungsstandards zur

OffenlegungsVO

Zur Konkretisierung der Vorschriften der Offenlegungsverordnung haben die drei europäischen

Aufsichtsbehörden (European Supervisory Authorities, kurz: ESAs) bestehend aus

• European Banking Authority (kurz: EBA),

• European Insurance and Occupational Pensions Authority (kurz: EIOPA) und

• European Securities and Markets Authority (kurz: ESMA)

im April 2020 ein gemeinsames Konsultationspapier für technische Regulierungsstandards

(Regulatory Technical Standards, kurz: RTS) zur Offenlegung von Nachhaltigkeitsinformationen

veröffentlicht. Die Entwürfe der RTS enthalten detaillierte Informationen zu Inhalt, Methodik sowie

Präsentation bestimmter ESG-Offenlegungen, die gemäß Offenlegungsverordnung erforderlich sind.

Mittels der RTS soll die Offenlegung von Finanzprodukten hinsichtlich Nachhaltigkeitsinformationen

verbessert werden. Sie enthalten ein Berichtsmuster mit festgelegtem Format, das für die Erklärung zur

Berücksichtigung der wichtigsten negativen Auswirkungen auf Nachhaltigkeit (sog. Principal Adverse

Impacts, kurz: PAIs) von Investitionsentscheidungen auf Nachhaltigkeitsfaktoren zu verwenden ist. Es

handelt sich bei den PAIs ausschließlich um Indikatoren bzw. Kennzahlen, die eine nachteilige ESG-Wirkung

haben und daher reduziert werden sollen (eine positive Ausprägung der PAIs wird dabei als negativ für die

Nachhaltigkeit angesehen, vgl. Taxonomie-Kriterium der „keine wesentliche Beeinträchtigung eines der

anderen EU-Umweltziele“).

Im Rahmen der ESA-Konsultation werden die PAIs konkretisiert. Die Konsultation schlägt eine Liste von 32

verpflichtenden Indikatoren sowie 18 optionalen Indikatoren aus den Bereichen Treibhausgasemissionen,

Energieeffizienz, Biodiversität, Wasser, Abfall, Soziales und Mitarbeiter, Menschenrechte und Korruption

vor, wodurch ein möglichst umfangreiches Bild der drei ESG-Kategorien geschaffen werden soll.

Die Datenfelder beziehen sich hauptsächlich auf Investments in Wertpapiere. Für Investitionen in physische

Vermögensgegenstände wie Immobilien, können einige Datenfelder irrelevant sein.

Mit der reinen Erfassung und Berichterstattung der relevanten Daten ist es jedoch noch nicht getan. Darüber

hinaus wird eine Priorisierung, Festlegung von Schwellenwerten zur Ablehnung von

Investitionsmöglichkeiten und ein aktives Engagement zur Reduzierung der PAIs verlangt.

Die Offenlegungsverordnung verpflichtet Unternehmen mit mehr als 500 Mitarbeitern auf Einzel- oder

Gruppenebene zur entsprechenden Offenlegung der PAIs. Liegen Unternehmen unter dieser Schwelle,

kann alternativ eine Erklärung abgegeben werden, warum die PAIs nicht berücksichtigt werden. Die

entsprechenden Unternehmen müssen dann auf ihrer Internetseite unter dem Abschnitt "Keine

Berücksichtigung nachteiliger Auswirkungen auf die Nachhaltigkeit" eine Erklärung veröffentlichen, die mit

der Aussage beginnt, dass der Finanzmarktteilnehmer die nachteiligen Auswirkungen seiner

Investitionsentscheidungen auf die Nachhaltigkeitsfaktoren nicht berücksichtigt und warum er dies nicht tut

(„comply or explain“). Gleiches gilt für Finanzberater im Zusammenhang mit ihrer Anlage- und

Versicherungsberatung.

Der Zeitplan für die Berücksichtigung der PAIs sieht wie folgt aus:

13

© CURENTIS AG von 28Sustainable Banking

Regulatorische Entwicklungen zur Schaffung eines nachhaltigen Finanzsystems

• 10. März – 30. Juni 2021: Zeitraum, in dem verpflichtete Unternehmen beginnen müssen, PAIs in

ihren Investmententscheidungen zu berücksichtigen (und deren Berücksichtigung entsprechend zu

veröffentlichen).

• 31. Dezember 2021: Ende der ersten Referenzperiode (frühestens 10. März, spätestens 30. Juni

bis 31. Dezember)

• 1. Januar 2022 – 31. Dezember 2022: zweite Referenzperiode.

• 30. Juni 2022: Unternehmen müssen in ihrem Reporting „Details of the assessment of principal

adverse sustainability impacts“, also eine Bewertung der PAIs der ersten Referenzperiode, sowie

die „Engagement policies“ zur Reduzierung der Auswirkungen der PAIs, aufnehmen.

• 30. Juni 2023: die verpflichteten Unternehmen müssen die erste und zweite Referenzperiode

vergleichen („historical comparison“).

Die RTS sind von umfangreichen Transparenzanforderungen auf Unternehmens- und Produktebene

geprägt. Beschreibungen, Erläuterungen und Strategien über die Berücksichtigung von

Nachhaltigkeitsrisiken, negativen Nachhaltigkeitsauswirkungen von Investitionsentscheidungen oder

ökologischen bzw. sozialen Merkmalen sind auf Webseiten, in vorvertraglichen Informationen und in

jährlichen Berichten zu veröffentlichen. Der Umfang der bereitzustellenden Informationen ergibt sich aus

der

• Art des Unternehmens (Finanzmarktteilnehmer oder Finanzberater),

• der Zielsetzung des Finanzprodukts in Bezug auf seine Nachhaltigkeitswirkung, sowie

• der sonstigen Eigenschaften des Finanzproduktes (z.B. Index als Benchmark).

Die betroffenen Unternehmen (Finanzmarktteilnehmer und Finanzberater) müssen auf ihrer Webseite

umfangreiche Offenlegungen zu Produkten mit ökologischen oder sozialen Merkmalen oder nachhaltigen

Finanzprodukten veröffentlichen. Inhalt und Art der Darstellung der Offenlegungen werden in den RTS

konkretisiert. Sie sind unter „Nachhaltigkeitsbezogene Offenlegungen“ auf der gleichen Internetseite wie die

anderen Informationen über das Finanzprodukt zu veröffentlichen. Der Entwurf der RTS enthält eine Liste

von dabei aufzunehmenden Punkten (Beschreibung des Nachhaltigkeitsziels, verwendete Methodik,

Datenquellen und Screening-Kriterien).

Den vorvertraglichen Informationen sind Angaben hinzuzufügen, inwiefern Finanzprodukte mit

ökologischen bzw. sozialen Merkmalen diese auch erfüllen. Die RTS beinhalten eine detaillierte Gliederung

sowie Mindestinhalte. Neben den allgemeinen Informationen zu einem Finanzprodukt sind eine schriftliche

und grafische Darstellung der im Produkt enthaltenden Investitionen bereitzustellen. In den vorvertraglichen

Dokumenten ist der Umgang mit den PAIs darzulegen.

Im Rahmen der periodisch zu erfolgenden Produktoffenlegung liegt der Fokus auf der Angabe, inwiefern

das Produkt seine ökologischen bzw. sozialen Merkmale erreicht hat. Die RTS legen Inhalt und Darstellung

dieser Angaben fest. So sind die Art und Weise der Berücksichtigung der gewählten

Nachhaltigkeitsindikatoren anzugeben. Es sind außerdem absteigend die 25 größten Investitionen

offenzulegen, inkl. Sektor und Standort der Investitionen. Wurde ein Index als Benchmark verwendet, ist

deren Nachhaltigkeitswirkung zu beschreiben.

14

© CURENTIS AG von 28Sustainable Banking

Regulatorische Entwicklungen zur Schaffung eines nachhaltigen Finanzsystems

4.4 Gap zur nichtfinanziellen Berichterstattung

Die von Unternehmen gesammelten Daten sind im Rahmen der nichtfinanziellen Berichterstattung

(Richtlinie 2014/95/EU) zur Verfügung zu stellen. Hier ergibt sich jedoch ein Gap der Non-Financial

Reporting Directive (kurz: NFRD) zur Offenlegungsverordnung. Erstere erfasst aktuell nur Unternehmen mit

mehr als 500 Mitarbeitern und einer Bilanzsumme von mindestens 20 Mio. Euro oder Umsatzerlösen von

mindestens 40 Mio. Euro. Eine Erweiterung der NFRD in abgeschwächter Form auf mittelständische,

kapitalmarktorientierte Unternehmen wird diskutiert. Darüber hinaus legen Unternehmen unter der NFRD

nur ihre wesentlichen Nachhaltigkeitsfaktoren offen (Wesentlichkeitskriterium), während die ESA-

Konsultation ein möglichst umfassendes Reporting vorsieht. Eine Erweiterung der Reportinganforderungen

im Rahmen der nichtfinanziellen Berichterstattung könnte jedoch zu einer Verschlechterung der

Reportingqualität führen, wenn nicht nur wesentliche Nachhaltigkeitsfaktoren erfasst werden.

Abbildung 3 OffenlegungsVO

4.5 Kleines Zeitfenster zur Umsetzung

Auch wenn Klarheit darüber herrscht, was im Rahmen der Offenlegung zu veröffentlichen ist, so dürfte das

Nachkommen dieser Verpflichtung den betroffenen Unternehmen erhebliche Schwierigkeiten bereiten. Die

Anforderungen der RTS an die Entwicklung von Prozessen und deren Integration in die Systeme sind sehr

hoch, bei gleichzeitigen häufigen Nichtvorliegen der erforderlichen Informationen auf Seiten der

Verpflichteten.

Wie bereits oben erwähnt, sind die Anforderungen der Offenlegungsverordnung ab dem 10. März 2021 zu

erfüllen. Dies gibt den betroffenen Unternehmen nur noch wenige Wochen Zeit, sich auf die komplexen

Reportinganforderungen vorzubereiten.

15

© CURENTIS AG von 28Sustainable Banking

Regulatorische Entwicklungen zur Schaffung eines nachhaltigen Finanzsystems

5 MiFID II – Einführung von

Nachhaltigkeitspräferenzen und -faktoren

5.1 Änderung der MiFID-Richtlinie

Ziel von MiFID II ist u.a. die Funktionsweise und Transparenz der europäischen Finanzmärkte zu verbessern

und den Anlegerschutz (z.B. zwingende Geeignetheitsprüfung bei Privatanlegern) zu erhöhen. Dies sind

Aspekte, die auch für die Entwicklung eines nachhaltigen Finanzsystems und eines Marktes für nachhaltige

Finanzprodukte, wie beispielsweise grüne Anleihen, von großer Bedeutung sind. Somit ist es

nachvollziehbar, dass die EU-Kommission in der Umsetzung ihres Aktionsplans die Richtlinie 2014/65/EU

über Märkte für Finanzinstrumente (MiFID II) nicht unverändert lässt.

Am 8. Juni 2020 hat die EU-Kommission Entwürfe zu Änderungen der MiFID-Richtlinie veröffentlicht; im

Detail:

• Entwurf der delegierten Verordnung zur Änderung der delegierten Verordnung (EU) 2017/565 bzgl.

der Integration von Nachhaltigkeit in die organisatorischen Anforderungen und die Integration von

Nachhaltigkeitspräferenzen in den Prozess der Geeignetheitsprüfung;

• Entwurf der delegierten Richtlinie zur Änderung der delegierten Richtlinie (EU) 2017/593 bzgl. der

Integration von Nachhaltigkeitspräferenzen in die Product Governance-Anforderungen.

Am gleichen Tag wurde auch der Entwurf einer delegierten Verordnung bzw. delegierten Richtlinie zur

nachhaltigkeitsbezogenen Änderung der AIFMD-Verordnung bzw. UCITS-Richtlinie veröffentlicht. Die

Entwürfe basieren auf einer im Jahr 2018 durchgeführten Konsultation, den finalen Berichten der ESMA

vom 30. April 2020 sowie den Entwürfen delegierter Rechtakte.

Es wird angenommen, dass die genannten Entwürfe im späten dritten oder frühen vierten Quartal 2021

rechtskräftig werden.

Von den Änderungen sind alle EU-Unternehmen betroffen, die gegenwärtig unter das MiFID II-Regime fallen

(bzw. AIFMD oder UCITS, für deren Änderungen). Die MiFID-Änderungen betreffen auch AIFMs- und

UCITS-Manager, die sog. „top-up“-Berechtigungen zur Durchführung von MiFID-Aktivitäten haben, wie

Portfoliomanagement und Investmentberatung.

Die Entwürfe beinhalten keine neuen organisatorischen Regeln. Es werden vielmehr bestehende

organisatorische bzw. Governance-Regeln oder bereits existierende Verpflichtungen unter dem

MiFID/AIFMD/UCITS-Regime angepasst. Die Änderungen verlangen von den Unternehmen, dass sie

Nachhaltigkeitsrisiken im Rahmen der Compliance mit den bestehenden Regeln, berücksichtigen.

16

© CURENTIS AG von 28Sustainable Banking

Regulatorische Entwicklungen zur Schaffung eines nachhaltigen Finanzsystems

5.2 Berücksichtigung von Nachhaltigkeit bei der

Geeignetheitsprüfung

Die bisherigen Vorschriften unter MiFID II verlangen die Durchführung einer Geeignetheitsprüfung bei

der Investitionsberatung oder bei Portfoliomanagemententscheidungen. In dieser sind Informationen zu den

Erfahrungen und Kenntnissen, den finanziellen Verhältnissen, der Verlusttragfähigkeit und den Anlagezielen

des Kunden einzuholen. Empfehlungen und Entscheidungen des Anlageberaters oder Assetmanagers

müssen diesen Informationen Rechnung tragen.

Der Entwurf der delegierten Verordnung zur Änderung der delegierten Verordnung (EU) 2017/565 sieht nun

vor, dass im Rahmen dieser Geeignetheitsprüfung nun auch Nachhaltigkeits-Präferenzen abzufragen

bzw. zu berücksichtigen sind. Unter Nachhaltigkeits-Präferenzen wird hierbei die Wahl des (potenziellen)

Kunden verstanden, ob und wenn ja, welche ökologisch nachhaltigen, sozialen oder Governance-

bezogenen Anlagemöglichkeiten in dessen Investitionsstrategie miteinbezogen werden sollen. Das

empfohlene Finanzinstrument bzw. die verfolgte Portfoliostrategie muss diese ggf. neu hinzugekommenen

„Auswahlkriterien“ widerspiegeln. Für die Unternehmen bedeutet dies, dass sie ihre Investmentberatungs-

und Managementprozesse anpassen müssen, um die Nachhaltigkeits-Präferenzen der Kunden

entsprechend berücksichtigen zu können. In der Schlussfolgerung bedeutet dies auch, dass die

Unternehmen auch entsprechende nachhaltige Finanzprodukte im Bestand haben sollten. Des Weiteren ist

in der dem Privatkunden auszuhändigenden Geeignetheitserklärung darzulegen, wie das empfohlene

Finanzinstrument zu den ESG-Präferenzen des Kunden passt.

5.3 Nachhaltigkeit im Zielmarkt

Die bisherigen Regeln verlangen von den Herstellern und Vertreibern von Finanzprodukten, die

Bedürfnisse, Charakteristika und Ziele eines identifiziertes Zielmarktes zu berücksichtigen. Diese

Regeln werden dahingehend angepasst, dass diese Unternehmen nun sicherstellen müssen, dass nicht nur

das Risk/Return-Profil und die (kundenorientierte) Ausgestaltung des Finanzproduktes den Anforderungen

des jeweiligen Zielmarktes entspricht, sondern auch die Nachhaltigkeitsfaktoren des Produktes.

Nachhaltigkeitsfaktoren i.S.d Offenlegungsverordnung stellen Umwelt-, Sozial- und Arbeitnehmerbelange,

die Achtung der Menschenrechte sowie die Bekämpfung von Korruption und Bestechung dar.

Dies bedeutet, dass die Unternehmen ihre Produktemissionen sowie Marketing- und Vertriebsstrategien

entsprechend den erweiterten Anforderungen weiterentwickeln müssen.

Um sich auf die kommenden Anforderungen vorzubereiten, sollten betroffene Unternehmen:

• eine Analyse der bestehenden Organisations- und Governancebestimmungen sowie

Geschäftsgrundsätze durchführen, um entsprechenden Anpassungsbedarf zu identifizieren;

• eine kritische Durchsicht und ggf. Anpassung interner Vorgaben und Prozesse vornehmen (z.B.

Vorgaben zu Interessenskonflikten und Due Diligence-Prozessen) und

• eine (Re-)Strukturierung interner Prozesse und Verantwortlichkeiten umsetzen, die sich aus der

Berücksichtigung von Nachhaltigkeitsrisiken und -präferenzen ergibt.

17

© CURENTIS AG von 28Sustainable Banking

Regulatorische Entwicklungen zur Schaffung eines nachhaltigen Finanzsystems

5.4 Bezug zur OffenlegungsVO

Die nachhaltigkeitsbezogenen Änderungen der AIFMD-Verordnung bzw. UCITS-Richtlinie ergänzen die

Anlageprozesse und -entscheidungen dahingehend, dass nun auch Nachhaltigkeitsrisiken bei Investitionen

berücksichtigt werden sollen. Unternehmen, die im Rahmen der Offenlegungsverordnung die wichtigsten

negativen Auswirkungen auf Nachhaltigkeit (PAIs) berücksichtigen, müssen ihre Prozesse zur Investitions-

Due-Diligence dahingehend anpassen, dass sie eben diese PAIs beachten.

6 EU-Referenzwerte-VO – Einführung von Klima-

Benchmarks

6.1 Änderung der EU-Referenzwerte-VO

Immer mehr Anleger verfolgen mit ihren Investitionen CO2-arme Strategien. Dabei verwenden sie sie

entsprechende Referenzwerte zur Messung der Wertentwicklung ihrer Portfolios. Verschiedene Arten von

CO2-arme Indizes verfolgen dabei unterschiedliche Ziele, von der Verringerung des CO 2-Fußabdrucks

eines Standardportfolios bis zur exklusiven Auswahl von Werten, die dazu beitragen, das Ziel des Pariser

Klimaschutzabkommens zu erreichen. Häufig werden diese Referenzwerte undifferenziert als „CO 2-arm“

vermarktet. Unterschiedliche Ansätze bei der Referenzwert-Methode führen zu einer Fragmentierung des

Marktes und verringerter Transparenz. Beides Faktoren, die der Entwicklung eines nachhaltigen

Finanzsystems entgegenstehen und der EU-Aktionsplan bekämpfen soll.

Am 25. Februar 2019 wurde sich auf die Änderung der sog. EU-Referenzwerte-VO (Verordnung (EU)

2016/1011) vom 8. Juni 2016 geeinigt. Von der EU-Referenzwerte-VO sind alle Finanzmarktakteure, mit

Ausnahme der Zentralbanken und Behörden, betroffen. Mit der EU-Referenzwerte-VO werden für

unterschiedliche Arten von Referenzwerten einheitliche Vorschriften festgelegt. Sie gilt für alle Indizes, die

bei Finanzinstrumenten und -kontrakten als Referenzwert verwendet werden und zu deren Berechnung eine

Formel oder eine andere bestimmte Berechnungsmethode notwendig ist. Die Anpassung der bestehenden

Verordnung sah vor, zwei neue Arten von klimabezogenen Benchmarks und ESG-Offenlegungspflichten für

alle Benchmarks einzuführen.

Der EU-Aktionsplan zur Finanzierung eines nachhaltigen Wachstums vom März 2018 sah u.a. die

Entwicklung von Nachhaltigkeits-Benchmarks vor. Die im Juli 2018 zur Unterstützung der EU-Kommission

ins Leben gerufene Technical Expert Group veröffentlichte im September 2019 ihren finalen Bericht zu ESG-

Offenlegungspflichten, technischen Mindestanforderungen für Klima-Benchmarks sowie Benchmarks, die

am Pariser Klimaabkommen ausgerichtet sind.

6.2 Mindeststandards für Klima-Benchmarks

Im Dezember 2019 wurden dann neben der Verordnung über nachhaltigkeitsbezogene

Offenlegungspflichten im Finanzdienstleistungssektor („OffenlegungsVO“) auch die Verordnung zu EU-

Referenzwerten für den klimabedingten Wandel, Paris abgestimmter EU-Referenzwerte sowie

nachhaltigkeitsbezogener Offenlegungen für Referenzwerte (Verordnung (EU) 2019/2089 zur

Änderung der o.g. Verordnung (EU) 2016/1011) im Amtsblatt der EU-Kommission veröffentlicht. Ziel der

18

© CURENTIS AG von 28Sustainable Banking

Regulatorische Entwicklungen zur Schaffung eines nachhaltigen Finanzsystems

Verordnung ist es, Mindeststandards für zwei verschiedene Klima-Benchmarks zu implementieren, um

Greenwashing zu bekämpfen sowie Transparenz und Vergleichbarkeit zu erhöhen.

Im Fokus der Verordnung steht dabei die Einführung (und klare Unterscheidung) von Mindeststandards für

einen:

1. „EU-Referenzwert für den klimabedingten Wandel“ und

2. „Paris-abgestimmter EU-Referenzwert“, wobei

durch die Verwendung dieser Referenzwerte andere ESG-Ziele nicht wesentlich beeinträchtigt werden

dürfen.

Ersterer bildet einen Index, dessen zugrundeliegenden Vermögenswerte dahingehend ausgewählt,

gewichtet oder ausgeschlossen werden, dass das entsprechende Portfolio sich auf dem

„Dekarbonisierungspfad“ befindet. Anbieter dieser Referenzwerte müssen bis zum 31. Dezember 2022 die

zugrundeliegenden Vermögenswerte nachfolgenden Kriterien auswählen:

• die Unternehmen legen messbare Ziele zur Verringerung ihrer CO2-Emissionen offen, die innerhalb

bestimmter Fristen umzusetzen sind,

• die Unternehmen legen Daten zur Reduzierung der CO2-Emissionen offen, die bis auf die Ebene

maßgeblicher operativer Tochtergesellschaften aufgeschlüsselt sind,

• die Unternehmen legen jährlich Berichte zum Fortschritt der Zielerreichung vor,

• die Tätigkeiten der zugrunde liegenden Vermögenswerte beeinträchtigen nicht wesentlich andere

ESG-Ziele.

Der zweite Referenzwert stellt einen Index dar, dessen zugrundeliegenden Titel dahingehend ausgewählt

werden, dass die CO2-Emissionen des darauf resultierenden Referenzportfolios auf die Ziele des Pariser

Klimaschutzabkommens ausgerichtet sind und andere ESG-Ziele nicht wesentlich beeinträchtigt werden.

Abbildung 4 Klimabenchmarks

19

© CURENTIS AG von 28Sustainable Banking

Regulatorische Entwicklungen zur Schaffung eines nachhaltigen Finanzsystems

6.3 Pflichten der Administratoren

Für Administratoren von Referenzwerten oder Referenzwertfamilien ergeben sich seit dem 30. April 2020

verschiedene Pflichten. Nur Administratoren, die die Anforderungen der Verordnung (EU) 2019/2089

erfüllen, dürfen diese Bezeichnungen bei der Vermarktung dieser beiden Referenzwerte verwenden. Um die

Unternehmen dazu zu motivieren, realistische Ziele zur Verringerung ihrer CO 2-Emission zu verfolgen und

offenzulegen, sind die Administratoren angehalten, bei der Auswahl und Gewichtung ihrer Referenzwerte

nur Unternehmen zu berücksichtigen, die ihre CO2-Emissionen entsprechend des Pariser

Klimaschutzabkommens reduzieren und entsprechend offenlegen. Die Administratoren müssen in ihrer

Referenzwert-Erklärung angeben, ob ihre Referenzwerte oder Referenzwertfamilien ESG-Ziele verfolgen

oder ob sie entsprechende Referenzwerte anbieten. Die für die Berechnung der Referenzwerte verwendete

Methode ist zu veröffentlichen. Diese sollte auf wissenschaftlichen Dekarbonisierungspfaden basieren oder

auf die Ziele des Pariser Klimaschutzabkommens abzielen. Die Methoden sind regelmäßig zu überprüfen

und bei wesentlichen Änderungen die Nutzer der Referenzwerte zu informieren. Referenzwerte, deren

Basiswerte keine Auswirkungen auf den Klimawandel haben, wie Zins- und Wechselkursreferenzwerte, sind

von der Verordnung ausgenommen.

In der EU ansässige Anbieter signifikanter Referenzwerte sollen sich bis zum 1. Januar 2022 bemühen,

einen oder mehrere EU-Referenzwerte für den klimabedingten Wandel bereitzustellen.

7 Nachhaltigkeitsstandards für grüne Anleihen

7.1 Einführung des EU-Green Bond Standards

Im folgenden Kapitel stellen wir Nachhaltigkeitsstandards und -label grüner Finanzprodukte und -

instrumente vor. Aufgrund ihrer großen Bedeutung im Rahmen des Aktionsplans zur Finanzierung eines

nachhaltigen Wachstums legen wir dabei den Schwerpunkt auf die sog. Green Bonds.

Unter Green Bonds werden in der Regel Anleihen verstanden, die ökologisch nachhaltige („grüne“) Projekte

oder Vermögensgegenstände (re-)finanzieren. Was dies im Detail bedeutet, darüber gibt es bisher kein

allgemein geteiltes Verständnis. Dies hatte für Investoren und Emittenten dieser grünen Anleihen zwei

Probleme zur Folge:

1. Was ist genau unter Green Bonds zu verstehen? Wie „grün“ müssen grüne Anleihen sein (Gefahr

von Reputationsschäden und Greenwashing)?

2. Wie soll der grüne Charakter der Anleihen nachgewiesen werden?

Diese Probleme stellen ein wesentliches Hindernis für die Entwicklung eines europäischen Marktes für grüne

Anleihen dar. Der ist wiederrum erforderlich, um die für die Umsetzung des Pariser Klimaschutzabkommens

erforderlichen finanziellen Mittel zu generieren. Dies wurde auch auf EU-Ebene erkannt. Die Einführung

eines entsprechenden (Qualität-)Standards wurde im Abschlussbericht der High-Level Expert Group on

sustainable finance im Januar 2018 empfohlen und danach in den EU-Aktionsplan aufgenommen. Im März

2020 veröffentlichte die Technical Expert Group dann ihren Abschlussbericht zur Taxonomie und einen

Usability Guide für den sog. EU Green Bond Standard (kurz: EU GBS). Dieser Standard ist freiwillig und

Emittenten inner- und außerhalb der EU zugänglich. Er baut auf bestehender Market Best Practice wie den

20

© CURENTIS AG von 28Sie können auch lesen