Transfer Pricing Excellence - Digital Deloitte TP Summit "Change Management aus dem Blickwinkel der Verrechnungspreise"

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Transfer Pricing Excellence – Digital Deloitte TP Summit „Change Management aus dem Blickwinkel der Verrechnungspreise“ Einführung Jobst Wilmanns, Partner, Deloitte, 22. Juni 2021

Zwei Mücken treffen sich an der Drehtür des

Finanzamts. Die eine ist gerade herausgekommen, die

andere will hinein.

“Den Weg kannst Du Dir sparen”, sagt die erste, “die

saugen selbst!”

Deloitte 2021 2

Change Management aus dem Blickwinkel der Verrechnungspreise

Verrechnungspreise im Spannungsfeld globaler Entwicklungen

Nachhaltigkeit

• Klima

• Arbeitsbedingungen

Politische Spannungen Globale Krisen

• China, Russland, Brasilien, • Corona

Türkei, … • Finanzkrisen

• Wirtschaftlicher Einfluss, wie

z.B. Seidenstraßenprojekt

Digitale

Ressourcenknappheit

Transformation

• Rohstoffe • Entmaterialisierung von

• Arbeitskräfte Wertschöpfungsketten

Der Wettbewerb um finanzielle Ressourcen ist im vollen Gange.

Deloitte 2021 3

Change Management aus dem Blickwinkel der Verrechnungspreise

Der Fremdvergleich auf dem Prüfstand

Nachhaltigkeit G7/G20-Initiative

Doppelbesteuerung

• Lieferkettengesetz Besteuerung

Mindest-

• Co²-Abgaben digitaler

besteuerung

• Sozialstandards Vertrieb Geschäftsmodelle

Pillar Two

Pillar One

Finanzierung

Management IP

• Kapitalausstattung

• Kreditwürdigkeit Regulatorik

• Vergütung Produktion

• UN Manual

Fremdvergleich • Abzugsteuerentlastungsmode

IP rnisierungssgesetz

• Rechtliches Eigentum vs.

Ertragsberechtigung

Betriebsstätten

• DEMPE-Konzept

• Daten/Informationen Risiken Steuerstreit • Neufassung von Artikel 5

OECD-MA

• Risikomanagement vs. • Future of Work

• Streitvermeidung vs.

Risikotragung Streitbeilegung

• Kategorien an Risiken 4

Deloitte 2021

Change Management aus dem Blickwinkel der Verrechnungspreise

Verrechnungspreise als Konzern-“Sorgenkind“

Compliance-Life-Cycle Ausgestaltung der Finanz -

• Verträge Reportingsysteme

• Steuerdeklaration Legal- vs. • Legal Accounts

• Dokumentation Compliance- • Management Accounts (Steuerung

Management-

• Mitwirkungspflichten kosten accounts

von Geschäftsmodellen)

• Betriebsprüfungen • Performance Management

• Internationale Abstimmungsverfahren

• Sprache Verrechnungs-

Organisations- preise System-

Schnittstelle Business zu Steuern modell integration Systemintegration

• Business-Verständnis • Generationswechsel ERP-Systeme

• Informationstransparenz Geschäfts- • Digitalisierung

• Prozessmodelle modell • Vereinheitlichung der

• Akquisitionen – Post Merger Integration Systemlandschaft

Veränderungen von Geschäftsmodellen

• Supply Chain Management

• Digitalisierung

• Verkürzung von Produkt-Life-Cycle

• Veränderungen von Nachfrageverhalten

Deloitte 2021 5

Change Management aus dem Blickwinkel der Verrechnungspreise

Ein Blick in die Zukunft

kurzfristig

< 3 Jahre

Steuer- Konflikt

Aktives

transparenz Zöller/Ertrag-

Management

steuer

Verhältnis

FinVerw. Digitale

Compliance- Geschäfts-

Pillar Two aufwand modelle

Erhöhung

Chancen Operate

Steuer- der Anzahl Risiken

strafrecht intern.

Tax Pillar One Streitfälle

follows

Fremdvergleichs- Verteilungs-

Business

grundsatz kämpfe IP

(People)

Organisations- - Quo vaids?

Streit- grad der

Betriebs-

vermeidungs- FinVerw.

Industrie- Mehrkreis- stätten

mechanismus

spezifische statt Einkreis-

Auslegung systeme

langfristig

> 3 Jahre

Deloitte 2021 6

Deloitte TP Insight Webcasts 2021 Auswertung der Webcast-Umfrageergebnisse Deloitte 2021 7

TP Insight Webcast vom 27.01.2021 | OECD Leitlinien zu Verrechnungspreisen

Auswertung der Umfrageergebnisse

Frage & Folie Ihre Antworten & Fazit (100 Antworten)

Gibt es in Ihrem Unternehmen konzerninterne Transaktionen, die 40% 36% 36%

durch COVID-19 beeinträchtigt sind? 35%

Sind Sie damit konfrontiert bestehende fremdübliche Bandbreiten 30% 28%

für 2020/2021 so anzupassen, dass die betroffene(n)

Transaktion(en) fremdüblich sind? 25%

20%

a) Ja, das Unternehmen ist durch COVID-19 betroffen und die Renditen der zu

testenden Transaktionen werden voraussichtlich außerhalb der bestehenden 15%

Bandbreiten liegen 10%

b) Ja, das Unternehmen ist durch COVID-19 betroffen, allerdings lassen sich die zu

5%

testenden Transaktionen mittels der bestehenden Bandbreite vermutlich

erfolgreich testen 0%

c) Nein, die Renditen der betreffenden Transaktionen sind nicht durch COVID-19 a) b) c)

betroffen

Fazit

• Abhängig vom Geschäftsmodell ergibt sich für den Nachweis der

Fremdüblichkeit der Verrechnungspreise einzelner Unternehmen

Anpassungsbedarf aufgrund von COVID-19.

• Ein entsprechendes Augenmerk für die betreffenden Wirtschaftsjahre bei der

Dokumentation erscheint notwendig.

Deloitte 2021 8TP Insight Webcast vom 27.01.2021 | OECD Leitlinien zu Verrechnungspreisen

Auswertung der Umfrageergebnisse

Frage & Folie Ihre Antworten & Fazit (58 Antworten)

50% 47%

Hat Ihr Unternehmen staatliche Unterstützungsmaßnahmen in

einem oder mehreren Ländern in Anspruch genommen? 45% 40%

Falls ja, haben Sie die Unterstützungsmaßnahmen bei der 40%

Ermittlung/ Anpassung der Verrechnungspreise für 2020 oder 2021 35%

berücksichtigt? 30%

25%

a) Ja, wir haben die erhaltenen Unterstützungsmaßnahmen bei der Anpassung 20%

(Ermittlung) der Verrechnungspreise berücksichtigt 14%

15%

b) Ja, wir haben staatliche Unterstützungsmaßnahmen in Anspruch genommen.

Unsere Verrechnungspreise wurden jedoch nicht angepasst 10%

c) Wir haben keine Unterstützungsmaßnahmen erhalten 5%

0%

a) b) c)

Fazit

• Rund die Hälfte der Antwortenden haben staatliche

Unterstützungsmaßnahmen in Anspruch genommen – jedoch ohne eine

Änderung der Verrechnungspreise vornehmen zu müssen.

Deloitte 2021 9TP Insight Webcast vom 18.02.2021 | Auf ein Neues - Geplante Änderungen der Verrechnungspreisvorschriften

Auswertung der Umfrageergebnisse

Frage & Folie Ihre Antworten & Fazit (156 Antworten)

70% 63%

Hat Ihr Unternehmen

Welche Auswirkungenstaatliche

erwartenUnterstützungsmaßnahmen

Sie hinsichtlich Umfang und in

einem oder mehreren

Komplexität Ländern in Anspruch genommen?

Ihrer Verrechnungspreisdokumentation? 60%

Falls ja, haben Sie die Unterstützungsmaßnahmen bei der 50%

a) Keine Ermittlung/

Auswirkungen Anpassung der Verrechnungspreise für 2020 oder 2021

berücksichtigt?

b) Umfangreichere Sachverhaltsdokumentation aber unverändert schmale 40%

Begründung der Methodenwahl 30% 26%

c) Umfangreichere Sachverhaltsdokumentation und dezidierte Begründung der

Methodenwahl 20%

10%

10%

0%

a) b) c)

Fazit

• Die Einführung der Best-Method Rule erhöht die Rechtsunsicherheit in der

praktischen Anwendung.

• Die Mehrzahl der Antwortenden erwartet umfangreichere

Verrechnungspreisdokumentationen.

Deloitte 2021 10TP Insight Webcast vom 18.02.2021 | Auf ein Neues - Geplante Änderungen der Verrechnungspreisvorschriften

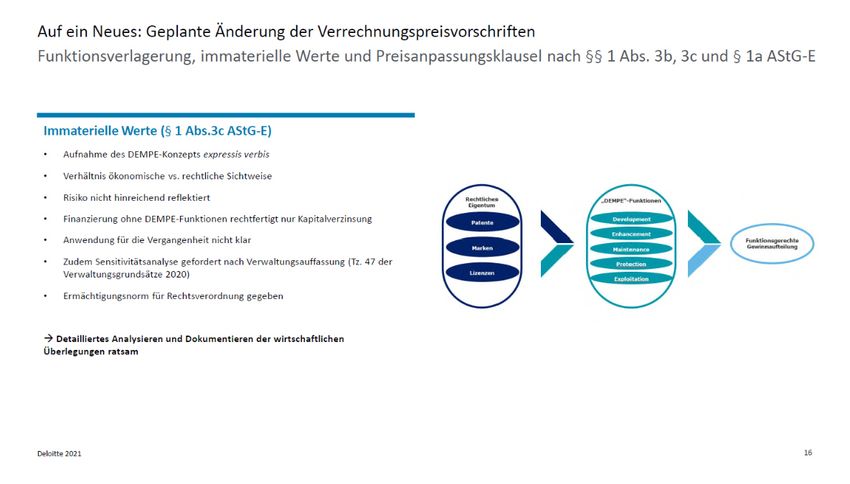

Auswertung der Umfrageergebnisse

Frage & Folie Ihre Antworten & Fazit (120 Antworten)

40% 38%

Hat

Wie Ihr Unternehmen

umfangreich staatliche

haben Unterstützungsmaßnahmen

Sie in Ihrer in

Transfer Pricing Dokumentation 35%

einem

das oder mehreren

DEMPE-Konzept Ländern in Anspruch genommen?

angewendet? 35%

Falls ja, haben Sie die Unterstützungsmaßnahmen bei der 30%

a) Ermittlung/

Wir haben Anpassung

eine sehr der Verrechnungspreise

umfangreiche DEMPE-Analyse für für 2020 oderWerte

immaterielle 2021 25%

berücksichtigt?

(ggf. sogar mehrere) durchgeführt 20%

20%

b) Wir haben eine kurze DEMPE-Analyse für immaterielle Werte durchgeführt

c) Wir haben unsere bestehende Funktions-und Risikoanalyse für immaterielle 15%

Werte seit Einführung der DEMPE-Akronyme nicht angepasst 10% 8%

d) Wir haben (wenn überhaupt) nur eine sehr knappe F&R-Analyse für

immaterielle Werte vorbereitet (weniger als eine halbe Seite pro 5%

immateriellem Wert) 0%

a) b) c) d)

Fazit

• Bisher wurde die DEMPE-Analyse bei einem Großteil der

Verrechnungspresdokumentationen nicht oder nur sehr knapp einbezogen.

• Durch den neu eingefügten § 1 Abs. 3c AStG wird sich dieser Umstand

vorraussichtlich ändern.

Deloitte 2021 11TP Insight Webcast vom 25.03.2021 | Streitvermeidung und Streitbeilegung in Verrechnungspreisfragen

Auswertung der Umfrageergebnisse

Frage & Folie Ihre Antworten & Fazit (88 Antworten)

60%

Hat Ihr Unternehmen staatliche Unterstützungsmaßnahmen in 52%

Welche Bedeutung

einem oder hatLändern

mehreren Streitvermeidung fürgenommen?

in Anspruch Ihr Unternehmen?

50%

43%

Falls ja, haben Sie die Unterstützungsmaßnahmen bei der

Ermittlung/

a) Geringe Bedeutung,Anpassung

Fokus liegtder

aufVerrechnungspreise

Streitbeilegung für 2020 oder 2021 40%

berücksichtigt?

b) Große Bedeutung, um langwierige Streitbeilegungsverfahren zu vermeiden

30%

c) Strategie abhängig vom jeweils geprüften Einzelsachverhalt

20%

10% 5%

0%

a) b) c)

Fazit

• In der Praxis hat Streitvermeidung eine große Bedeutung, um langwierige

Streitbeilegungsverfahrens zu vemeiden und ein schlechtes

Betriebsprüfungsklima für weitere Außenprüfungen zu vermeiden.

• Dennoch ist die durchgeführte Strategie zur Streitvemeldung stark vom

Einzelsachverhalt abhängig.

Deloitte 2021 12TP Insight Webcast vom 22.04.2021 | Verrechnungspreis-dokumentation als Bestandteil der Tax Controversy

Strategy

Auswertung der Umfrageergebnisse

Frage & Folie Ihre Antworten & Fazit (110 Antworten)

60%

Hat Ihr Unternehmen

Welchen staatliche

Stellenwert nimmt die Unterstützungsmaßnahmen in

Verrechnungspreisdokumentation 50%

einem

im oder mehreren

Unternehmen ein? Ländern in Anspruch genommen? 50%

Falls ja, haben Sie die Unterstützungsmaßnahmen bei der 41%

40%

a) Reine Ermittlung/ Anpassung der Verrechnungspreise für 2020 oder 2021

Complianceverpflichtung

berücksichtigt?

b) Instrument eines proaktiven Betriebsprüfungsmanagements

30%

c) Strategisches Risikominimierungsinstrument

20%

9%

10%

0%

a) b) c)

Fazit

• Die Erstellung von Verrechnungspreisdokumentationen hat in der Praxis

vorzugsweise den Stellenwert die gesetzlichen Dokumentationsvorschriften zu

erfüllen und ist weniger ein Instrument, um strategische Risikominimierung

durchzuführen.

Deloitte 2021 13TP Insight Webcast vom 22.04.2021 | Verrechnungspreis-dokumentation als Bestandteil der Tax Controversy

Strategy

Auswertung der Umfrageergebnisse

Frage & Folie Ihre Antworten & Fazit (106 Antworten)

70%

Hat Ihr Unternehmen

Nutzen Sie technischestaatliche Unterstützungsmaßnahmen

Möglichkeiten der in 62%

einem oder mehreren Ländern in Anspruch genommen?

Dokumentationserstellung? 60%

Falls ja, haben Sie die Unterstützungsmaßnahmen bei der 50%

a) Nein Ermittlung/ Anpassung der Verrechnungspreise für 2020 oder 2021

b) Einsatzberücksichtigt?

expliziter Dokumentationstools 40%

c) Einsatz allgemeiner Tools zur Prozessautomation 30%

19% 19%

20%

10%

0%

a) b) c)

Fazit

• Die Nutzung von technischen Toollösungen zur Erstellung von

Verrechnungspreisdokumentationen wird in der Praxis eher weniger genutzt.

Deloitte 2021 14Programm und Organisation Deloitte 2021 15

Agenda 22. Juni 2021

Change Management und Konzernstrategie

Uhrzeit Thema Referenten

15:30 – 16:00 Uhr Einführung und Initialvortrag Jobst Wilmanns, Deloitte

16:00 – 16:30 Uhr Wechselwirkung von makroökonomischen Entwicklungen und Steuern Prof. Dr. Michael Overesch, Universität zu Köln

Stephan Habisch, Deloitte

16:30 – 17:00 Uhr Financial Reportingsysteme, Steeringmodel und Transfer Pricing

Tobias Witzemann, Deloitte

17:00 – 17:15 Uhr Coffee Break

17:15 – 17:45 Uhr Einfluss von Steuern auf die Konzernstrategie Thomas Spitzenpfeil, Schenk Process Holding GmbH

CFO –Panel I – Einfluss von Verrechnungspreise auf die Konzernstrategie Jana Schönfeld, Hettich Holding GmbH & Co. oHG

sowie Umstrukturierungsmaßnahmen Thomas Spitzenpfeil, Schenk Process Holding GmbH

17:45 – 18:30 Uhr Prof. Dr. Michael Overesch, Universität zu Köln

Moderation: Jobst Wilmanns

18:30 – 18:45 Uhr Zusammenfassung und Ausblick Jobst Wilmanns, Deloitte

Deloitte 2021 16Agenda 23. Juni 2021

Change Management und Operationalisierung

Uhrzeit Thema Referenten

15:00 – 15:05 Uhr Einführung Dr. Richard Schmidtke, Deloitte

Alistair Pepper, Policy Advisor, Centre of Tax Policy and

Administration, OECD

International development of the transfer pricing regulatory framework

15:05 – 15:45 Uhr Manuel de los Santos Poveda, Policy Advisor, Centre of Tax

- Expert Talk -

Policy and Administration, OECD

Ralf Heussner, Deloitte

Panel II Umsetzung der Rechtsentwicklung in den Konzernen – Chancen

und Risiken – FinVerw/ Konzerne

Christian Danner, Boehringer Ingelheim Corporate Center GmbH

Mark Olbrzymek, Andreas Stihl AG & Co. KG

15:45 – 16:45 Uhr Immaterielle Werte – DEMPE-Analyse

Verena Ebert, Beiersdorf AG

Verwaltungsgrundsätze 2020

Andreas Liebig, Olympus Europa SE & Co. KG

Thomas Wengenroth, Finanzamt Wiesbaden II

Moderation: Dr. Richard Schmidtke

16:45– 17:00 Uhr Coffee Break

17:00 – 17:45 Uhr Breakout I

17:45 – 17:50 Uhr Virtueller Raumwechsel

17:50 – 18:35 Uhr Breakout II

18:35 – 18:45 Uhr Closing remarks

Deloitte 2021 17Change Management aus dem Blickwinkel der Verrechnungspreise

Organisatorisches

• Interaktion

• Technik

• Break-out Sessions

• Feedback

• Präsentationen

Deloitte 2021 18Breakout I

17:00 – 17:45 Uhr

Workshop Thema Referenten

Henrik Handte, Deloitte

Workshop 1 Ökonomische Analysen Dr. Nael Al-Anaswah, Deloitte

Thomas Wengenroth, Finanzamt Wiesbaden II

Henning Scheibe, Deloitte

Claudia Lauten, Deloitte

Workshop 2 Tax Controversy Management – Prävention, Eskalation, Lösungsansätze

Christian Danner, Boehringer Ingelheim Coroprate Center GmbH

Manfred Naumann, ehemals BMF

Markus Kircher, Deloitte

Workshop 3 Future of Work Carolin Reichel, Deloitte

Oliver Liche, Deloitte

Andreas Liebig, Olympus Europa SE & Co. KG

Silke Lappé, Deloitte

Workshop 4 Digitale Geschäftsmodelle

Tobias Schanz, Deloitte

Deloitte 2021 19Breakout II

17:50 – 18:35 Uhr

Workshop Thema Referenten

Silke Lappé, Deloitte

Workshop 5 Business Model Optimization

Tobias Schanz, Deloitte

Andreas Maywald, Deloitte

Workshop 6 Update US Tax Reform

Jobst Wilmanns, Deloitte

Dr. Markus Rose, Deloitte

Workshop 7 TP Operate

Stephan Habisch, Deloitte

Mark Olbrzymek, Andreas Stihl AG & Co. KG

Nik Nolden, Deloitte

Workshop 8 Finanztransaktionen

Ronny John, Deloitte

Deloitte 2021 20Change Management aus dem Blickwinkel der Verrechnungspreise

Wir wünschen Ihnen eine

interessante, interaktive und

erfolgreiche TP Excellence

Veranstaltung!

Deloitte 2021 21Deloitte bezieht sich auf Deloitte Touche Tohmatsu Limited („DTTL“), ihr weltweites Netzwerk von Mitgliedsunternehmen und ihre verbundenen Unternehmen (zusammen die „Deloitte-Organisation“). DTTL (auch „Deloitte Global“ genannt) und jedes ihrer Mitgliedsunternehmen sowie ihre verbundenen Unternehmen sind rechtlich selbstständige und unabhängige Unternehmen, die sich gegenüber Dritten nicht gegenseitig verpflichten oder binden können. DTTL, jedes DTTL-Mitgliedsunternehmen und verbundene Unternehmen haften nur für ihre eigenen Handlungen und Unterlassungen und nicht für die der anderen. DTTL erbringt selbst keine Leistungen gegenüber Mandanten. Weitere Informationen finden Sie unter www.deloitte.com/de/UeberUns. Deloitte ist ein weltweit führender Dienstleister in den Bereichen Audit und Assurance, Risk Advisory, Steuerberatung, Financial Advisory und Consulting und damit verbundenen Dienstleistungen; Rechtsberatung wird in Deutschland von Deloitte Legal erbracht. Unser weltweites Netzwerk von Mitgliedsgesellschaften und verbundenen Unternehmen in mehr als 150 Ländern (zusammen die „Deloitte-Organisation“) erbringt Leistungen für vier von fünf Fortune Global 500®-Unternehmen. Erfahren Sie mehr darüber, wie rund 330.000 Mitarbeiter von Deloitte das Leitbild „making an impact that matters“ täglich leben: www.deloitte.com/de. Diese Veröffentlichung enthält ausschließlich allgemeine Informationen. Weder die Deloitte GmbH Wirtschaftsprüfungsgesellschaft noch Deloitte Touche Tohmatsu Limited („DTTL“), ihr weltweites Netzwerk von Mitgliedsunternehmen noch deren verbundene Unternehmen (zusammen die „Deloitte-Organisation“) erbringen mit dieser Veröffentlichung eine professionelle Dienstleistung. Diese Veröffentlichung ist nicht geeignet, um geschäftliche oder finanzielle Entscheidungen zu treffen oder Handlungen vorzunehmen. Hierzu sollten sie sich von einem qualifizierten Berater in Bezug auf den Einzelfall beraten lassen. Es werden keine (ausdrücklichen oder stillschweigenden) Aussagen, Garantien oder Zusicherungen hinsichtlich der Richtigkeit oder Vollständigkeit der Informationen in dieser Veröffentlichung gemacht, und weder DTTL noch ihre Mitgliedsunternehmen, verbundene Unternehmen, Mitarbeiter oder Bevollmächtigten haften oder sind verantwortlich für Verluste oder Schäden jeglicher Art, die direkt oder indirekt im Zusammenhang mit Personen entstehen, die sich auf diese Veröffentlichung verlassen. DTTL und jede ihrer Mitgliedsunternehmen sowie ihre verbundenen Unternehmen sind rechtlich selbstständige und unabhängige Unternehmen.

Makroökonomische Entwicklungen und

ihre Auswirkungen auf die Steuerpolitik

multinationaler Konzerne

Prof. Dr. Michael Overesch

Universität zu Köln

Seminar für ABWL und Unternehmensbesteuerung

Prof. Dr. Michael OvereschZentrale Entwicklungen

1. Veränderte Rahmenbedingungen für internationale Wertschöpfung

2. Anpassung von Geschäftsmodellen

3. Entwicklungen in der internationalen Besteuerung

Seminar für ABWL und Unternehmensbesteuerung

Folie: 2

Prof. Dr. Michael OvereschZentrale Entwicklungen

1. Veränderte Rahmenbedingungen für internationale Wertschöpfung

• Technische Innovationen, insbes. Digitalisierung

• Regulierung wg. Klimaschutzzielen

• Ressourcenknappheit und fragile Lieferketten

• Geografische Verschiebung wirtschaftlicher Gewichte

• Schwierige politische Rahmenbedingungen an relevanten Standorten

2. Anpassung von Geschäftsmodellen

• Digitalisierung von Prozessen & Geschäftsmodellen

• Transformation von Geschäftsmodellen wg. Klimaschutz

• Ausrichtung auf neue Märkte und Standorte

3. Entwicklungen in der internationalen Besteuerung

Seminar für ABWL und Unternehmensbesteuerung

Folie: 3

Prof. Dr. Michael OvereschHerausforderungen aufgrund der Anpassungen im Steuerbereich

1. (Disruptive) Veränderung von Wertschöpfungsketten

• Realisierung von stillen Reserven (insbes. Funktionsverlagerung)

• Zunahme der Anknüpfungspunkte für Gewinnbesteuerung

• Anpassungsbedarf der steuerlichen Erfolgsabgrenzung

2. Lokalisierung von Wertschöpfung

• Abnehmende Relevanz von materiellen Wirtschaftsgütern

• Hohe Relevanz von Daten & Analytics Tools

• Datenbasierte Services & Sensorik

• Lokalisierung von Personalfunktionen erschwert

3. Erfolgsabgrenzung der Höhe nach

• Vielzahl von Profit-Split Fällen, weniger einseitige VP-Methoden

• Zuordnung von Gewinnanteilen zu einzelner Transaktion schwieriger

Seminar für ABWL und Unternehmensbesteuerung

Folie: 4

Prof. Dr. Michael OvereschEntwicklungen in der internationalen Besteuerung

1. Angespannte Lage öffentlicher Haushalte als Folge der Pandemie

2. Erhöhte Komplexität des Besteuerungsverfahrens durch

• immer neue Anknüpfungspunkte der Gewinnbesteuerung

• Zunehmende Bedeutung von speziellen Funktionen (DEMPE, Marketing)

3. OECD BEPS 2.0

• Koordinierte Besteuerung von grenzüberschreitender Geschäftstätigkeit

4. Steuerliche Transparenz

• CbCR

• CSR-Reporting

Seminar für ABWL und Unternehmensbesteuerung

Folie: 5

Prof. Dr. Michael Overesch2. Komplexität durch neue Anknüpfungspunkte der Besteuerung

• Erweiterter Betriebstättenbegriff

• DEMPE-Funktionen

• Besteuerungsansprüche von Marktstaaten

• Besteuerungsansprüche von Sitzstaaten der Konzerne

Seminar für ABWL und Unternehmensbesteuerung

Folie: 6

Prof. Dr. Michael OvereschFolgen und Herausforderungen

• Konfliktpotenzial & Relevanz von Streitbeilegungsmechanismen steigen

• Identifikation der Anknüpfungspunkte ist oft nicht trivial,

• Wo wird eine DEMPE-Funktion tatsächlich ausgeübt?

• Welcher Anteil des Gewinns ist dann zuzuordnen?

• Gewinnanteil je DEMPE-Funktion? Anteil welcher Marktstaat?

• Gefahr von Doppelbesteuerung

• Vielzahl von (neuen) Anspruchsberechtigten Fisci

• Bemessung der neuen Anknüpfungsansprüche

• Verlagerung des Steuerwettbewerbs in Anwendung der Gewinnaufteilung

• Problematisch je nach Situation in einzelnen Staaten

• Erwartungshaltung aufgrund von steuerlicher Transparenz

Seminar für ABWL und Unternehmensbesteuerung

Folie: 7

Prof. Dr. Michael Overesch3. OECD BEPS 2.0

• Koordinierte Besteuerung von grenzüberschreitender Geschäftstätigkeit

• Partiell gemeinsame Besteuerung von globalen Unternehmen

• Automatisierte digitale Dienstleistungen, verbraucherorientierte Unternehmen

• Aggregierte Ermittlung von Gewinnen und Aufteilung auch auf Marktstaaten

• Globale Mindestbesteuerung von Gewinnen im Konzern

• Kombination aus Hinzurechnungsbesteuerung & Abzugsbeschränkungen

• Mindeststeuerniveau von 15 %

Seminar für ABWL und Unternehmensbesteuerung

Folie: 8

Prof. Dr. Michael OvereschFolgen und Herausforderungen

• Eine Koordination der Steuerpolitik kann zwar zu höherer Steuerbelastung führen,

aber auch Wettbewerbsnachteile vermeiden.

• Ausweichung von hoher lokaler Steuerbelastung durch Steuerplanung wird weniger

effektiv:

• Lokale Steuerbelastung wird relevanter für Entscheidungen über reale

Aktivitäten.

• Fraglich ist, ob es zu einer einheitlichen Umsetzung/Anwendung der Regelungen

kommt?

• Verlagerung des Steuerwettbewerbs in die individuelle Interaktion mit der

Finanzverwaltung.

• Nebeneinander von (i) partiell gemeinsamer Gewinnermittlung/ufteilung anhand von

Schlüsselgrößen und (ii) Erfolgsabgrenzung anhand von Verrechnungspreisen

• Komplexität und Anzahl der anspruchsberechtigten Fisci steigt

Seminar für ABWL und Unternehmensbesteuerung

Folie: 9

Prof. Dr. Michael OvereschSteuertransparenz

1. Transparenz gegenüber der Steuerverwaltung

• CbCR im Rahmen der Verrechnungspreisdokumentation

• Meldepflichten über Steuergestaltungen

2. Steuertransparenz gegenüber der Öffentlichkeit

• Public CbCR

• CSR Berichterstattung

Seminar für ABWL und Unternehmensbesteuerung

Folie: 10

Prof. Dr. Michael OvereschFolgen und Herausforderungen

Transparenz gegenüber den Finanzverwaltungen

• Erwartungshaltung hinsichtlich bestimmter Gewinnaufteilungen in

Anlehnung an KPIs aus dem CbCR

• Ex-ante Anpassung der Erfolgsabgrenzung an die Erwartungshaltung

der Finanzverwaltungen, schlechtere Argumentationsposition

Transparenz gegenüber der Öffentlichkeit

• Ex-ante Anpassung der Steuerplanung an bestimmte besonders

auffällige Merkmale wie Standorte in typischen Steueroasen

• Ex-ante Anpassung der Steuerplanung an bestimmte zentrale

Indikatoren des CbCR

• Steuerliche Themen als Teil der Kapitalmarktkommunikation

Seminar für ABWL und Unternehmensbesteuerung

Folie: 11

Prof. Dr. Michael OvereschSteuertransparenz und Investoren

• Studie Overesch/Hüsecken (2018):

Kapitalmarktreaktion nach der LuxLeaks-Veröffentlichung von Tax Rulings in

Luxemburg von multinationalen Unternehmen:

• Honoriert der Kapitalmarkt diese Info?

oder befürchtet der Kapitalmarkt negative Reputationseffekte für die Unternehmen?

• Unsere Befunde stützen erstere Hypothese: Kapitalmark reagiert signifikant positiv.

• Kapitalmarkt honoriert Informationen über smarte Steuerplanung

• Wir finden in keiner Subgruppe negative Effekte, auch nicht in B2B-Business o.Ä.

• Quelle: Overesch/Hüsecken (2018): Effects of Disclosing Tax Avoidance:

Capital Market Reaction to LuxLeaks

Seminar für ABWL und Unternehmensbesteuerung slide: 12

Prof. Dr. Michael OvereschTransparenz und Steuerplanung

• Studie Overesch/Wolff (2020): Vergleich der Konzernsteuerquoten von internationalen

EU Banken vor und nach der Einführung des Public CbCR relative zu Kontrollgruppen:

EU Multinational

Banks with Tax EU

Havens Manufacturing

EU EU Firms

Domestic Financial

Banks Services

EU Banks US

without Multinational

Havens Banks

• Wir finden einen signifikanten Anstieg der Konzernsteuerquoten der betroffenen EU

Banken (3 - 4 Prozentpunkte), anders als in Kontrollgruppen.

• Insbesondere die exponierten Banken mit vielen Töchtern in Steueroasen reagieren am

deutlichsten

• Quelle: Overesch/Wolff (CAR 2020): Effects of Country-by-Country Reporting in the EU Banking

Sector on Tax Avoidance

Seminar für ABWL und Unternehmensbesteuerung 13

Prof. Dr. Michael OvereschFolgen und Herausforderungen

Transparenz gegenüber den Finanzverwaltungen

• Erwartungshaltung hinsichtlich bestimmter Gewinnaufteilungen in

Anlehnung an KPIs aus dem CbCR

• Ex-ante Anpassung der Erfolgsabgrenzung an die Erwartungshaltung

der Finanzverwaltungen, schlechtere Argumentationsposition

Transparenz gegenüber der Öffentlichkeit

• Ex-ante Anpassung der Steuerplanung an bestimmte besonders

auffällige Merkmale wie Standorte in typischen Steueroasen

• Ex-ante Anpassung der Steuerplanung an bestimmte zentrale

Indikatoren des CbCR

• Steuerliche Themen als Teil der Kapitalmarktkommunikation

Unterschiedliche Folgen der Transparenz

• Wettbewerbssituation

• Wahrnehmung der Öffentlichkeit sehr unterschiedlich

Seminar für ABWL und Unternehmensbesteuerung

Folie: 14

Prof. Dr. Michael OvereschZusammenfassung

• Herausforderungen durch Anpassung der Strukturen von Geschäftsmodellen

• Herausforderungen aber auch durch neue Entwicklungen der internationalen

Besteuerung

• Umgang mit der zunehmenden Komplexität der internationalen Besteuerung

• Umgang mit dem Konfliktpotenzial

• Umgang mit den Transparenzanforderungen der Finanzverwaltung und der

Öffentlichkeit

Seminar für ABWL und Unternehmensbesteuerung

Folie: 15

Prof. Dr. Michael OvereschVielen Dank

Prof. Dr. Michael Overesch

Universität zu Köln

overesch@wiso.uni-koeln.de

Seminar für ABWL und Unternehmensbesteuerung

Folie: 16

Prof. Dr. Michael OvereschFinancial Reportingsysteme, Steeringmodel und Transfer Pricing 22. Juni 2021

Ihre Referenten

Stephan Habisch Tobias Witzemann

Partner Director

Tax & Legal | Transfer Pricing Consulting | Finance & Performance

Düsseldorf Stuttgart

Telefon: +49 211 8772 3261 Telefon: +49 711 16554 7358

E-Mail: shabisch@deloitte.de E-Mail: twitzemann@deloitte.de

Deloitte 2021 2Agenda der heutigen Session

In den nächsten 30 min werden wir gemeinsam…

Vermeintliche Unterschiede von Steuerungs- und Verrechnungspreisperspektiven erörtern

Brücken bauen anhand von Praxisbeispielen

Lösungsansätze aufzeigen

Deloitte 2021 3Steuerung vs. Steuern

Vermeintliche Konfliktpotentiale

Hohe Relevanz der Schnittstelle zwischen Steuerung und Steuern…

… während der Planung

Standardkosten (+ Mark-up) vs. Vollkosten + Mark-up

Unterschiedliche Definition von Transaktionsgruppen

… in der unterjährigen Abbildung

Berücksichtigung von Verrechnungspreisanpassungen im Management Reporting

Eliminierung von nachträglichen Einmalzahlungen

… im Rahmen von Betriebsprüfungen

Beschaffung von Finanzdaten aus Controllingsystemen

Abgleich von Funktions- und Risikoprofilen mit Steuerungssystemen

Eine Harmonisierung von Steuerung und Steuern reduziert administrative Mehrbelastung

Deloitte 2021 4Praxisbeispiel: Unterschiedliche Sichtweisen auf ein Geschäftsmodell

Bestandsaufnahme an Anforderung an die Abbildung eines Geschäftsmodells

Controlling / Steuerung Profit Center vs. Cost

Fokus Operating Profit Center

Wertschöpfungsorientierte

Betrachtung mit BUs Keine Ergebnisbeeinflussung der

Kostenfokus: Standardkosten / Business Units durch

Varianzen Verrechnungspreise

Shared Zentral-

Entwicklung Produktion Vertrieb

Services funktionen

Verrechnung zu Vollkosten +

Mark-up Unterscheidung Low Value Adding

Services vs. High Value Adding Services

Segmentierte Betrachtung nach

Transaktionsgruppen Aussteuerung von Zielmargen auf Entrepreneur vs.

Nettoebene (RoS) Routine

Steuern / Verrechnungspreise

Verschiedene Sichten auf Management-Einheiten und Steuern erfordern Harmonisierung

Deloitte 2021 5Polling Question #1

Welche Relevanz hat eine Überleitung von Controlling-Daten für steuerliche Zwecke in Ihrer täglichen Praxis:

Keine, wir sind weitestgehend harmonisiert

Überleitung i.d.R. nur für Betriebsprüfung-Zwecke notwendig

Regelmäßige Herausforderung

Deloitte 2021 6Headline: Praxisbeispiel: Harmonisierung von unterschiedlichen Sichtweisen

Praxisthemen der Harmonisierung am Beispiel „Costing“:

Steuerungssystem Verrechnungs-

preissystem

• Schemata: Steuerung in der Regel auf Basis Konzernbilanzierungsansatz | Überleitung HBI - HBII

• Varianzen: bei Standardkosten-basierter Steuerung (z.B. Beschäftigungsabweichung, Verbrauchsabweichung,

Materialpreis) ergebniswirksam | Verrechnung für steuerliche Zwecke (bspw. LRD)

• Datenkategorie: Plan / FC / IST | Steuerliches Ergebnis auf IST-Basis

• Frequenz: Unterjährige Konstanz Standardkosten | Unterjährige Anpassung von Lieferverrechnungspreisen für

steuerliche Zwecke

Operationalisierte Verrechnungspreissysteme sind in der Praxis häufig in harmonisierten Zweikreissystemen

abgebildet.

Deloitte 2021 7Polling Question #2

Wie relevant ist für Ihr Unternehmen die Harmonisierung von Steuerung und Steuern:

Sehr relevant, Gegenstand der täglichen Arbeit

Wenig relevant, da keine Überschneidungen

Zunehmende Relevanz

Deloitte 2021 8Polling Question #3

Wie würden Sie den Adaptionsgrad der Harmonisierung von Steuerung und Steuern in Ihrem Unternehmen beschreiben:

Weitestgehend harmonisiert

Auf dem Weg

Gute Ansätze aber noch keine Lösungen („stets bemüht“)

Zwei Herzen in einer Brust

Deloitte 2021 9Erfolgsfaktoren zur Lösung des Spannungsfeldes zwischen Steuerung und Steuern

Harmonisierte Zweikreissystem bedeuten stets Überleitungen und zusätzliche Prozesse, die nachhaltig und mit

größtmöglicher Akzeptanz implementiert werden sollten

1 2 3 4 5

Holistische Betrachtung Ausgewogenheit der Administrative Auditierbarkeit Akzeptanz

Betrachtung Umsetzbarkeit

• Analyse von Strategie • Interne Performance- • Erfüllung interner und • Möglichkeit der internen • Implementierung im

und Geschäftsmodell Messung, zielgerichtete externer Anforderungen Revision zur täglichen Geschäfts-

Verhaltenssteuerung, (Compliance) bei Sicherstellung von modell

• Interne vs. externe

steuerliche Optimierung gleichzeitiger Schonung Qualität

Rechnungslegung, • Akzeptanz und

der Ressourcen

Handelsrecht vs. • Externe Prüfbarkeit (WP Anwendung im Business

Steuerrecht / BP) zur Sicherstellung

• Vermeidung von Finanz-

Compliance

Insellösungen

Eine nachhaltige Harmonisierungsstrategie erfordert eine ganzheitliche Betrachtung des Geschäftsmodells.

Deloitte 2021 10Phasen zur Definition und Einführung eines Steuerungs- und Verrechnungspreissystems

Headline: Integrierter Ansatz zur Etablierung von harmonisierten Steuerungs- und Verrechnungspreismodellen

Steuermodell

Strategie Steuerungsmodell Umsetzungsvorbereitung Umsetzung

Aufnahme Strategie und Detaillierte Ausarbeitung Detaillierung Implikationsanalyse auf Umsetzung und

Project

Phase

Steuerungsmodell zur Prozesse und Systeme weitergehende

Business Operating Model von Transaktionsgruppen / Vereinbarkeit Steuern / Automatisierung

Einbettung ins TP-System Controlling

• Geschäftsführung • Tax / TP • Controlling • IT • IT

Stakeholder

• Business • Business • Business • Controlling • Controlling

• Controlling • Controlling • Tax / TP • Tax / TP • Tax / TP

• Tax / TP • Zoll • Business

• Legal

Harmonisierung führt zur Notwendigkeit von proaktivem Change Management

Deloitte 2021 11Agenda der heutigen Session

In den vergangenen 30 min haben wir gelernt

Unterschiede zwischen Steuerungs- und Steuermodellen existieren

Vermeintliche Unterschiede können überwunden werden

Eine Harmonisierung von Zweikreissystemen wird angestrebt

Deloitte 2021 12Sie können auch lesen