Unsichere Zeiten in Wirtschaft und Politik - Treiber oder Hemmnis für Unternehmensverkäufe?

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

PRÄSENTATION FÜR

Unsichere Zeiten in Wirtschaft und Politik –

Treiber oder Hemmnis für Unternehmensverkäufe?

Düsseldorf, 19. September 2019

INHALT

1. LIVINGSTONE IM ÜBERBLICK

2. WIRTSCHAFTLICHES UMFELD

2.1 Makroökonomisches Umfeld und M&A – Aktivität

2.2 Auswirkung auf einzelne Industriesektoren

2.3 Aktuelle Situation in Deutschland und Ausblick

3. POLITISCHES UMFELD

3.1 Relevanz von Inbound-Transaktionen in Deutschland

3.2 Politik & Investitionskontrolle

3.3 Übersicht der Instrumente

3.4 Praktische Relevanz und Ausblick

21. LIVINGSTONE IM ÜBERBLICK

1. LIVINGSTONE IM ÜBERBLICK

Livingstone ist eine führende internationale M&A

Beratungsgesellschaft…

41. LIVINGSTONE IM ÜBERBLICK

…bestehend aus einem Team mit langjähriger und

umfangreicher Transaktionserfahrung.

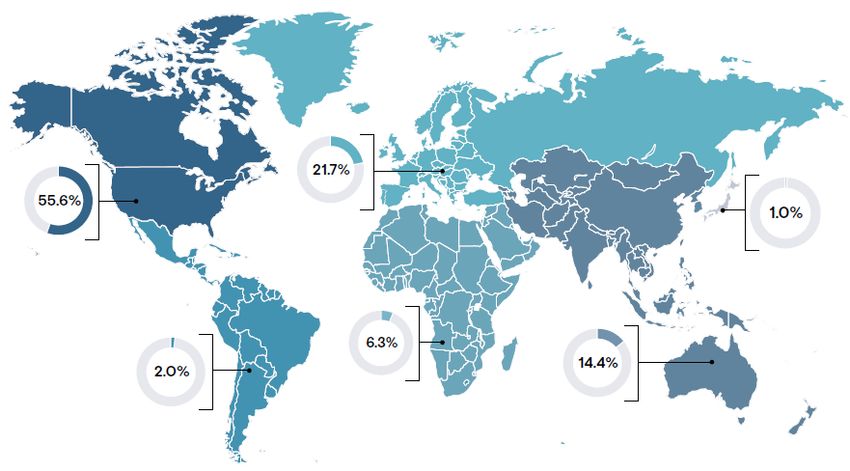

Top 10 €10-250m >60

unter den mittelständischen

Transaktionsvolumen Transaktionen pro Jahr

Beratungsgesellschaften

>30 3/4 50%

Länder mit erfolgreichen aller Transaktionen werden grenzüberschreitende

Transaktionsabschlüssen international vermarktet Abschlüsse

52. WIRTSCHAFTLICHES UMFELD

2.1 MAKROÖKONOMISCHES UMFELD UND M&A-AKTIVITÄT

in USD Mrd.

4.500 Prozyklischer M&A-Markt 65.000

4.000 ∆ BIP: -1,4%

55.000

∆ TV: -29%

3.500

45.000

3.000

2.500 35.000

2.000 25.000

1.500 ∆ TV H1: - 11% 15.000

1.000

5.000

500

0 -5.000

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 H1

TRANSAKTIONSVOLUMEN ( Q1 Q2 Q3 Q4 ) BIP (USA, EUROPA, APAC)

Längste Wachstumsphase der Nachkriegszeit seit 2010 scheint sich dem Ende zuzuneigen:

o Gefahr von Handelskriegen USA-China und USA-Europa nicht gebannt

o Brexit-Unsicherheit belastet Entwicklung in EU und insbesondere Deutschland

o Strukturelle Veränderungen in Klima- & Energiepolitik führen zu Strukturumbrüchen in volkswirtschaftlich wichtigen Industrien (u.a.

Automotive)

→ „Challenge of Predictability“ trifft insbesondere die stark exportabhängige deutsche Wirtschaft, die in Q3 2019 am Rande einer

Rezession steht trotz eines mit Liquidität „gefluteten“ Marktes

Ungeachtet bedeutsamer, weiterer Einflussfaktoren (Markt-/Technologieveränderungen) hat ein positives wirtschaftliches Umfeld sowie positive

Erwartungen für die kommenden 12-18 Monate erheblichen Einfluss auf die M&A-Aktivitäten

→ Wie hoch ist die „Wall of Worry“ und wie schätzen die Entscheider die nahe Zukunft ein?

Quelle: MergerMarket, OECD, World Bank 72.1 MAKROÖKONOMISCHES UMFELD UND M&A-AKTIVITÄT

Globales M&A Volumen | H1 2019 vs. H1 2018 REGION USD Mrd. H1 19 vs. H1 18

Nordamerika 1.000,6 + 10,4%

Inbound 124,4 + 10,2%

Outbound 183,9 - 10,6%

Südamerika 35,8 - 27,0%

Inbound 24,0 + 19,5%

Outbound 4,6 + 34,8%

Europa 391,0 - 38,8%

Inbound 178,1 - 36,7%

Outbound 125,0 - 11,5%

MEA 113,5 + 222%

Inbound 32,2 + 41,2%

Outbound 5,8 - 64,6%

APAC (ex. JP) 241,0 - 36,0%

Inbound 40,4 - 28,5%

Outbound 41,2 - 25,0%

Global M&A USD 1.800 Mrd. -11% vs H1 2018

Japan 18,1 + 2,4%

Inbound 3,9 + 114,3%

Cross-Border USD 594,7 Mrd. -22% vs. H1 2018

Outbound 42,6 - 58,7%

Quelle: MergerMarket 82.2 AUSWIRKUNGEN AUF EINZELNE INDUSTRIESEKTOREN

Unterschiedliche Konjunkturabhängigkeit von Industriesektoren wirkt sich stark im M&A-Markt aus

PHARMA, MEDICAL & BIOTECH INDUSTRIALS & CHEMICALS CONSUMER

H1 2018 H1 2019 ∆% H1 2018 H1 2019 ∆% H1 2018 H1 2019 ∆%

USD 129 Mrd. USD 134 Mrd. + 39% USD 94 Mrd. USD 43 Mrd. - 55% USD 24 Mrd. USD 32 Mrd. + 33%

ENERGY, MINING & UTILITIES FINANCIAL SERVICES OTHER

H1 2018 H1 2019 ∆% H1 2018 H1 2019 ∆% H1 2018 H1 2019 ∆%

USD 87 Mrd. USD 29 Mrd. - 67% USD 40 Mrd. USD 27 Mrd. - 33% USD 265 Mrd. USD 127 Mrd. - 52%

Investoren suchen intensiv nach Unternehmen in Sektoren, die als konjunkturresistent oder zumindest -stabil gelten, wie z.B.:

o Pharma, Medical & Biotech

o Konsumgüter

o Bestimmte Dienstleistungen (Healthcare / Grundversorgung)

Quelle: MergerMarket 92.3 AKTUELLE SITUATION IN DEUTSCHLAND UND AUSBLICK

VERKÄUFERSEITE KÄUFERSEITE

Häufig sind die Zahlen in 2019 schlechter als in 2018 Zunehmende Unsicherheit reduziert die Bereitschaft der Käufer,

M&A–Transaktionen durchzuführen

Erwartungsbildung für 2020 ist jetzt kritisch (Rückkehr auf

Wachstumspfad?) Bewertung börsennotierter Unternehmen sind teilweise bereits

gesunken, so dass parallel die Bereitschaft sinkt, selbst hohe

Bewertungserwartungen sind immer noch orientiert am hohen

Bewertungen zu bezahlen (negative Arbitrage)

Niveau der „Boom-Jahre“

Finanzierungsbedingungen verschlechtern sich für viele

Transaktionen

Erwartungs-Gap

Bewusstseinsveränderung im Mittelstand: Gute Unternehmen finden immer einen Käufer

Verkaufsbereitschaft steigt, da keine Wertsteigerung Sehr hohe Liquidität bei strategischen Käufern und Private Equtiy

mehr in den kommenden Jahren erwartet wird

M&A als Mittel um auch in schwachen Markt-Phasen wachsen zu

Sicherung eines „Deals“ auf dem noch hohen können

Bewertungsniveau

Steigende Kompromissbereitschaft zur Vereinbarung von Vertragsklauseln, die Risiken der zukünftigen Entwicklung abbilden

Der Abbau des „Erwartungs-Gaps“ benötigt in einer Abschwungphase Zeit und hat in bestimmten Sektoren in 2019 bereits zu einem deutlichen

Rückgang der Transaktionen geführt.

→ Wie stark sich dieser Trend in 2020 fortsetzen wird, hängt von dem weiteren Verlauf der Konjunktur (Bodenbildung?) ab, könnte aus

heutiger Sicht jedoch noch einmal deutlich ausfallen.

→ Welche Empfehlungen die Unternehmervertrauten Ihren Mandanten geben, ist sicherlich sehr spezifisch im Einzelfall zu beurteilen.

103. POLITISCHES UMFELD

3.1 RELEVANZ VON INBOUND-TRANSAKTIONEN IN DEUTSCHLAND

INBOUND TRANSAKTIONEN INBOUND SEKTOR-SEGMENTIERUNG

ANZAHL ( Actual FC ) ; VOLUMEN in € Mrd. INDUSTRIALS CONSUMER

883

818 838

2017 24% 2017 19%

728

705 2018 22% 2018 19%

MEDIA & TECHNOLOGY HEALTHCARE

103,9

94,4

2017 22% 2017 7%

2018 22% 2018 9%

53,7 55,9 56,9

REAL ESTATE OTHER

2014 2015 2016 2017 2018FC*

2017 24% 2017 19%

2018 22% 2018 19%

*YTD 2018 (November) = 732 vs. YTD 2017 = 709

Quelle: PWC, Thomson Reuters, MergerMarket. Preqin 123.1 RELEVANZ VON INBOUND-TRANSAKTIONEN IN DEUTSCHLAND

SEGMENTIERUNG DEUTSCHES INBOUND GESCHÄFT 2018 vs. 2017

NA ∆% EU ∆%

Deals - 18% Deals -7% 9%

USD Mrd. - 74% USD Mrd. + 46% 4% 22%

5%

5%

MEA ∆% 732

5% Nov.2018

Deals - 80%

7% 18%

USD Mrd. - 93%

SA ∆% APAC ∆% 12%

13%

Deals - 86% Deals - 4%

USD Mrd. - 89% USD Mrd. + 120% USA GB CH FRA CHN

NL AUT SWE JP Other

USA als nachhaltig größter Investor (auch über Private Equity). Selbst in Zeiten der Trump-Präsidentschaft ist bis heute kein verändertes

Investitionsverhalten erkennbar

Chinesische Käufer weit weniger bedeutsam als in der öffentlichen Wahrnehmung aber mit Fokus auf „kritische“ Sektoren

Europäische Nachbarländer bedeutsam, hinzu kommt Japan, das in einzelnen Jahren immer noch ein über China liegendes Volumen aufweist

Quelle: PWC, Thomson Reuters, MergerMarket. Preqin 133.2 POLITIK UND INVESTITIONSKONTROLLE

Made in China 2025: Chinesische Regierung strebt

Technologieführerschaft in ausgewählten Industriesektoren an.

Wichtiger Bestandteil der Strategie ist der Technologieerwerb

Made in Chine 2025

durch Auslandsakquisitionen.

Spektakuläre Auslandsübernahmen in den letzten Jahren, unter

anderem der KUKA AG.

Politik reagiert und will Handlungsfähigkeit im Spannungsfeld

mit offenen Kapitalmärkten zurückgewinnen.

Deutschland, EU und USA setzen Abwehrstrategien in Form

strikterer Investitionskontrollen um, die in der Vergangenheit

eher „zahnlose Tiger“ waren, oder schlicht nicht umgesetzt

wurden.

12. Auflage der Außenwirtschaftsverordnung (AWV) im

Investitionskontrolle

DE

Dezember 2018

Verordnung zum Umgang mit ausländischen Unternehmen in

EU

Kraft ab Oktober 2020

FIRRMA Gesetz zur Prüfung von Risiken im Zusammenhang

US

mit Auslandsinvestitionen in 2018

143.3 ÜBERSICHT DER INSTRUMENTE

In Deutschland, der EU und den USA stehen den Behörden zusätzliche Instrumente zur Intervention zur

Verfügung

FIRRMA Gesetz zur

Verordnung zum

12. Novelle der Prüfung von Risiken

Umgang mit

Außenwirtschafts- im Zusammenhang

ausländischen

verordnung (AWV) mit Auslands-

Übernahmen

investitionen

Seit Dezember 2018 in Kraft Erlassen im März 2019, in Kraft ab In 2018 erlassen mit wesentlicher

Oktober 2020 Konkretisierung der Tätigkeit des

Meldepflicht für Investitionen ab CFIUS-Investitionskontroll-

10% Anteilsquote (zuvor 25%), Verschärfte Regelungen bei der gremiums der US-Regierung

sofern kritische Infrastrukturen Kontrolle von Übernahmen von

betroffen sind und der Käufer nicht

aus der EU1 stammt EU- Unternehmen durch nicht-EU- Definition kritischer Technologien

Investoren und erweiterte Prüfungsrechte im

Kritische Infrastruktursektoren sind Hinblick auf Kollision mit der

Energie, Wasser, Ernährung und nationalen Sicherheit

Telekommunikation

Dies beinhaltet auch eine

Ausweitung der Kompetenzen

Etablierung eines informellen

Konsultationsverfahrens

1 In besonders sicherheitsrelevanten Industriebereichen (Rüstung, IT-Sicherheitsfunktionen) werden unabhängig vom Herkunftsland des Käufers sektorspezifische

Investitionskontrollen angewendet, wenn mehr als zehn Prozent an einem inländischen Unternehmen erworben werden sollen. 153.4 PRAKTISCHE RELEVANZ UND AUSBLICK

In Deutschland hat die AWV-Novelle die Transaktionspraxis bereits deutlich beeinflusst:

1 2

Chinesische Käufer werden bereits im Vorfeld auf AWV- Bundesministerium für Wirtschaft und Energie (BMWI) prüft

Prüfungsbedarf hin geprüft. auch kleinere Transaktionen auf:

Bestimmte Käufer mit Aktivitäten im Rüstungs- oder Hightech-

o Gefährdung der öffentlichen Sicherheit und Ordnung.

Bereich werden gegebenenfalls gar nicht in einen M&A-Prozess

aufgenommen. o Gefährdung wesentlicher Sicherheitsinteressen der

Bundesrepublik.

→ Neben obligatorischer wettbewerbsrechtlicher Prüfung ist

daher eine separate Risikoanalyse durchzuführen.

3 4

Rechtsberater der beteiligten Parteien werden auf Anzahl der Untersagungen in USA noch überschaubar.

Unbedenklichkeitsbescheinigung des BMWI dringen.

Informelles Konsultationsverfahren potentiell kritischer

o BMWI kann sonst 5 Jahre rückwirkend die Transaktion Transaktionen führt jedoch zu Prüfung in einer frühen Phase

untersagen. einer Transaktion und ggf. frühzeitiger Beendigung des

Transaktionsprozesses mit diesem Bieter.

→ Inflation von Anfragen können den Transaktionsprozess

verlängern.

Fazit

Deutlich gestiegene Sensibilität gegenüber chinesischen Käufern

Ansonsten noch kein signifikanter Einfluss auf das Transaktionsgeschehen

Den Regierungen stehen nun weit wirksamere Instrumente zur Verfügung, um das Transaktionsgeschehen zu beeinflussen

Abzuwarten bleibt, wie sich politische Rahmenbedingungen weiter verändern

16KONTAKT

Beijing

Chicago Steinstraße 13

Düsseldorf 40212 Düsseldorf

London

Ralph Hagelgans T +49 (0)211 300 495 23

Partner M +49 (0)173 547 3436

Los Angeles

www.livingstonepartners.com

hagelgans@livingstonepartners.de Madrid

Livingstone Partners GmbH

Stockholm

Steinstraße 13, D-40212 DüsseldorfSie können auch lesen